Одной из основных проблем деятельности современного предприятия является производство готовой продукции, ее реализация и получение прибыли. В условиях рыночной экономики необходимо оперативно реагировать на изменения спроса потребителей при этом не уменьшая скорость окупаемости затрат, что требует от предприятий сформировать оптимальную производственную программу, которая могла бы удовлетворить спрос и обеспечить максимальную прибыль за счет установления оптимального объема выпуска продукции и цен на нее.

Решить актуальные экономические проблемы невозможно без совершенствования бухгалтерского учета. Четко отлаженный бухгалтерский учет обеспечивает необходимой и достоверной информации субъектов хозяйствования для выполнения всестороннего анализа хозяйственной деятельности и обоснования соответствующих управленческих решений.

Бухгалтерский учет производственного процесса зависит от конкретных свойств, условий, характера технологии и организации производства, определенных индивидуальными особенностями. Необходимо предотвратить возникновение сложностей с оформлением и подготовкой документации. В то же время, при осуществлении производственной деятельности в определенные экономические отношения, результатом которых выступает цикл операций, связанных с реализацией готовой продукции, вступают предприятия различных форм собственности и организационно-правовых форм хозяйствования. В связи с этим, в современных условиях проблемой является уровень использования информации для оценки качественных и количественных характеристик объектов учета, прежде всего готовой продукции и расходов на сбыт. Эта информация в настоящее время недостаточно применяется для принятия управленческих решений, что определяет актуальность данного вопроса и требует его усовершенствования.

Исследованию проблем организации и методологии учета готовой продукции уделяли внимание в своих трудах ведущие отечественные и зарубежные ученые-экономисты: В.П.Астахов, А.А.Белов, И.И. Бочкарева, В.А. Быков,Н.Г.Горицкая, В.Г. Гетьман, В.Э.Керимов, В.В. Ковалеви другие. Однако, проведенные исследования отечественных и зарубежных экономистов недостаточно полно учитывают особенности современного состояния реформирования бухгалтерского учета в РФ, высокого уровня автоматизации учета. Кроме того, не учитываются отраслевые особенности учета готовой продукции. В этих условиях особую актуальность приобретает исследование организации учета готовой продукции по принципам, которые не противоречат международным и базируются на национальных стандартах бухгалтерского учета, отвечают требованиям их анализа и аудита. Важность этих вопросов и обусловливает актуальность темы, выбранной для дипломной работы.

Организация учета выпуска готовых изделий (работ, услуг) и расчетов ...

... аспекты учета расчетов с покупателями и заказчиками в организации; проанализировать учет расчетов с покупателями в ООО «Рудничное»; произвести анализ выпуска готовой продукции в ООО «Рудничное»; изучить теоретико-методические основы учета выпуска готовых изделий (работ, услуг) и расчетов с ...

Объектом исследования в работе является Гирейское ЗАО «Железобетон». Предмет исследования — является совокупность теоретических, методических и практических вопросов финансового учёта готовой продукции.

Целью дипломной работы является изучение теоретических положений и разработка практических рекомендаций по совершенствованию учета готовой продукции на Гирейское ЗАО «Железобетон»)

Для достижения поставленной цели в работе решаются следующие задачи:

- изучить теоретические основы бухгалтерского учета готовой продукции;

- проанализировать нормативно-правовую базу учета готовой продукции;

- дать анализ основных показателей деятельности Гирейское ЗАО «Железобетон»;

- изучение организацию бухгалтерского учета и подготовки бухгалтерской отчетности готовой продукции в Гирейское ЗАО «Железобетон»;

- выявить недостатки в организации и ведении бухгалтерского учета на объекте исследования;

- разработать рекомендаций по совершенствованию бухгалтерского учета готовой продукции в Гирейское ЗАО «Железобетон».

В процессе написания работы были использованы нормативные акты, которые регламентируют бухгалтерский учет, фактические данные предприятия Гирейское ЗАО «Железобетон», труды ученых-экономистов в области бухгалтерского учета.

Основные методы, используемые в работе — это систематизация, обобщение, сравнение, анализ и синтез, индукция и дедукция. Используются также и методы финансового учета, финансового анализа. Информационной базой исследования в работе служат материалы бухгалтерской отчетности, внутрихозяйственного учета и отчетности, формы финансовой отчетности Гирейское ЗАО «Железобетон».

Структурно работа состоит из введения, трех тематических глав заключения, списка использованной литературы и приложений. В первом разделе рассматриваются теоретические основы бухгалтерского учета готовой продукции. Во втором разделе проводится исследование особенностей деятельности, организации учетной работы и внутрихозяйственного контроля в Гирейское ЗАО «Железобетон».

Третий раздел раскрывает особенности организации бухгалтерского учета готовой продукции в Гирейское ЗАО «Железобетон», а также разработке рекомендаций по совершенствованию бухгалтерского учета готовой продукции Гирейское ЗАО «Железобетон».

Глава 1. Теоретические основы бухгалтерского учета выпуска и реализации готовой продукции

1.1. Готовая продукция: понятие, методы оценки, нормативное регулирование ее учета

Выпуск и реализация продукции являются основой деятельности, главным источником дохода организации. Процесс реализации готовой продукции завершает кругооборот хозяйственных средств организации. Финансовые результаты от реализации готовой продукции (выполненных работ, оказанных услуг) во многом определяют финансовый результат деятельности организации в отчетном периоде. Запасы готовой продукции являются частью материально-производственных запасов в составе оборотных активов организации [17].

Ревизия и аудит учета отгрузки и реализации готовой продукции

... аспекты аудита и ревизии отгрузки и реализации готовой продукции, на основе практического материала рассмотреть ведение финансово-хозяйственного контроля деятельности субъекта хозяйствования . Задачами курсовой являются: изучение положений и правил, регулирующих порядок, организацию и методику проведения ...

Готовая продукция — это часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством. Часть готовой продукции может потребляться внутри самой организации.

Продукты и изделия, не прошедшие всех фаз обработки и не принятые службой технического контроля, считаются незавершенным производством. В организациях с длительным производственным циклом используется показатель товарной продукции. Товарная продукция включает в себя как готовую продукцию, так и стоимость законченных производством и принятых службой технического контроля частей изделий (конструктивных элементов).

Стоимость таких частей не входит в объем готовой продукции до окончательной приемки заказчиком изделия в целом.

Реализованная продукция — это готовая продукция организации, право собственности, на которую передано покупателю на возмездной основе. Момент реализации продукции признается при передаче права собственности на нее покупателям (заказчикам).

Общепринятым моментом реализации считается отгрузка продукции и предъявление покупателю (заказчику) расчетных документов. Условиями отдельных договоров поставки (купли-продажи) может быть установлен другой момент реализации (по оплате продукции).

По факту реализации продукция списывается с баланса организации-продавца, то есть выбывает из состава активов (имущества) организации. При осуществлении налогового учета (для целей налогообложения) организация может считать ценности реализованными при поступлении оплаты от покупателей. Применение данного момента реализации ограничивается целями налогообложения, то есть расчетом налога на прибыль и других обязательств перед бюджетом.

Выручка от реализации продукции (работ, услуг) — это сумма, полученная организацией от покупателей продукции (работ, услуг) либо начисленная к получению согласно предъявленным покупателям расчетным документам [15].

Отгруженная продукция — готовая продукция, отгруженная со склада и направленная покупателю, право собственности, на которую еще не передано согласно особым условиям договора поставки (купли-продажи).

Отгруженная продукция учитывается в составе оборотных активов организации до тех пор, пока в соответствии с условиями договора не наступит момент ее реализации.

Коммерческие расходы — это расходы организаций сферы материального производства, связанные со сбытом (реализацией) готовой продукции. К коммерческим расходам относятся затраты организации на упаковку, погрузку, транспортировку продукции, на рекламу и другие расходы.

К готовой продукции, относится, продукция, обработка которой закончена и которая прошла испытание, приемку, укомплектование согласно условиям договоров, соответствует утвержденным стандартам, прошла технический контроль предприятия и сдана на склад или заказчику (покупателю) в соответствии с действующим порядком принятия продукции. Продукция является результатом производства. Все элементы производственного процесса – сырье, материалы, которые находятся на разных его стадиях – образуют незавершенное производство [25].

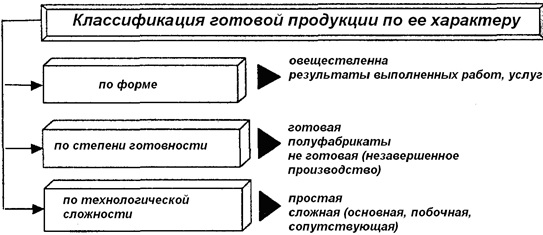

При организации учета продукции основным моментом является определение ее характера. Согласно этому признаку продукцию группируют по форме, степени готовности и технологической сложностью (рис. 1).

Учет и аудит готовой продукции (работ, услуг) на промышленных предприятиях

... объеме производства, выпуска и реализации готовой продукции, а также о предполагаемых доходах предприятия от реализации готовой продукции. Этим определяется актуальность темы дипломной работы. Цель дипломной работы – исследовать организацию учета и проведение аудита готовой продукции на промышленных ...

По технологической сложности продукцию делят на простую и сложную. При этом она может быть основной, побочной или сопутствующей. По своим техническим и другим характеристикам побочная и сопутствующая продукция почти не отличается от основной, поэтому их количественные и качественные параметры определяют аналогично основной продукции [23].

Сопутствующая продукция – это продукция, полученная в одном технологическом цикле (процессе) одновременно с основной. По качеству она соответствует стандартам и предназначена для дальнейшей обработки или отпуску потребителям. Сопутствующая продукция как исходный элемент производственного процесса имеет качественные и количественные параметры, которые должны получить стоимостную характеристику.

Побочная продукция – это продукция, которая образуется в комплексных производствах параллельно с основной и, в отличие от сопутствующей (вспомогательной), не требует дополнительных затрат.

В текущем учете продукция (услуги) группируется по укрупненным позициям: изделия основного производства, товары широкого потребления, изготовленные из отходов; запасные части; выполненные работы и оказанные услуги.

Для учета изготовленной продукции Планом счетов предусмотрено два счета – 40 «Выпуск продукции (работ, услуг)» и 43 «Готовая продукция». Эти счета активные, балансовые, предназначенные для учета хозяйственных средств. Выпуск продукции отображается по счету 40 «Выпуск продукции (работ, услуг)».

Счет 40 «Выпуск продукции (работ, услуг)» предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется организацией при необходимости.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства») [5].

По кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи»).

Счет 43 «Готовая продукция» используется для обобщения информации о наличии и движении продукции, изготовленной предприятием.

По дебету счета 43 «Готовая продукция» отражается поступление готовой продукции собственного производства по первоначальной стоимости, по кредиту – списание готовой продукции по сумме отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящаяся к реализованной продукции, которая определяется в процентах и исчисляется как отношение отклонений по остатку готовой продукции на начало месяца, и отклонений по продукции, которая сдана на склад в течение месяца, к стоимости продукции по учетным ценам [13].

Учет себестоимости готовой продукции

... курсовой работы необходимо решить следующие задачи: 1.определить экономическую сущность и задачи учета затрат калькулирование себестоимости готовой продукции организаций; 2.описать учет затрат и калькулирование себестоимости; 3.предложить меры по совершенствованию учета затрат и калькулирования себестоимости продукции; В курсовой работе ...

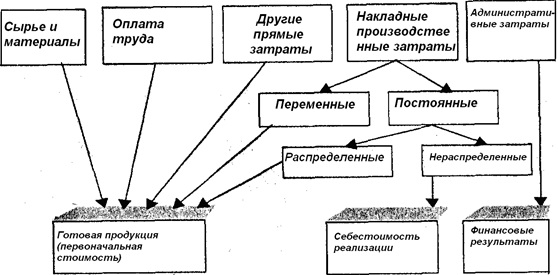

В бухгалтерском учете готовая продукция должна оцениваться в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» по первоначальной стоимости. Но поскольку стоимость продукции может быть определена только после сбора всех затрат и калькулирования ее фактической себестоимости, возникает потребность в ежедневном учете наличия и движения готовой продукции для определения ее стоимостных характеристик. При определении первоначальной стоимости продукции (работ, услуг) также руководствуются ПБУ 10/99 «Расходы организации».

Затраты на производство готовой продукции включают прямые материальные расходы, прямые расходы на оплату труда, другие прямые расходы, а также постоянные и переменные производственные накладные расходы.

Все переменные затраты – прямые и накладные – распределяются на каждую единицу производства на базе фактического использования производственной мощности по методу стандартных расходов. Постоянные накладные производственные расходы могут быть, как распределены, так и нераспределенные [18].

Распределенные накладные расходы являются элементом первоначальной стоимости запасов готовой продукции и незавершенного производства и представляют собой дополнительные затраты, которые основываются на нормальной мощности и относятся на каждую единицу продукции незавершенного производства.

Нераспределенные накладные производственные расходы возникают лишь тогда, когда продукции выпущено меньше нормальной мощности. В противном случае все накладные производственные расходы относятся на себестоимость.

Управленческие расходы в состав себестоимости готовой продукции не включаются. Такие расходы собираются на «Расходы организации» и отражаются в том периоде, в котором возникли.

Порядок формирования первоначальной стоимости готовой продукции представлены на рис. 2.

Оценка готовой продукции при ее продаже зависит от учетной политики предприятия, в части оценки запасов при их выбытии. При этом могут применяться методы, предусмотренные ПБУ 5/01 «Учет материально-производственных запасов».

При отражении продажи готовой продукции в бухгалтерском учете отмечаются две ее оценки: оценка, принятая предприятием согласно учетной политике, — первоначальная стоимость, и оценка, которая определяется по договоренности сторон.

Порядок проведения уценки готовой продукции аналогичен порядку проведения уценки других запасов. Он определен Положением о порядке уценки и реализации залежавшейся продукции из группы товаров широкого потребления, продукции производственно-технического назначения и избыточных товарно-материальных ценностей [35].

Пути снижения себестоимости продукции

... курсовой работы — изучение структуры себестоимости и методов ее снижения. В соответствии с целью работы поставлены следующие задачи: изучение структуры расходов и принципов формирования себестоимости; определение методов управления себестоимостью продукцией; изучение путей снижения себестоимости продукции; проведение анализа себестоимости продукции ...

Российская система нормативного регулирования бухгалтерского учета реформируется с целью соответствия ее международным стандартам бухгалтерского учета и финансовой отчетности. Новые подходы к формированию финансовой информации обеспечивают заинтересованных пользователей более достоверными данными о финансовом положении организации и о финансовых результатах ее деятельности [19].

Сложившаяся к настоящему времени система нормативного регулирования бухгалтерского учета состоит из четырех уровней:

- первый уровень: кодексы и федеральные законы — Гражданский кодекс Российской Федерации (части 1 и 2), Налоговый кодекс Российской Федерации (часть 2), Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» и др., а также нормативными актами государственных органов власти. При помощи указанных нормативных актов осуществляется государственное регулирование бухгалтерского учета [3];

- второй уровень: положения о бухгалтерском учете (стандарты), а также нормативные акты и методические руководства;

- третий уровень: внутренние стандарты, а также нормативные акты министерств и ведомств, устанавливающие правила организации бухгалтерской деятельности применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета.

- четвертый уровень: рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационных аспектах, а также внутренние стандарты и методики.

1.2. Синтетический и аналитический учет выпуска готовой продукции

К готовой продукции, относится, продукция, полученная в результате осуществления производственного процесса отраслей промышленных производств. Готовая продукция имеет некоторые особенности: прежде всего, она является продуктом природного процесса,что обуславливает наличие как основной, так и побочной продукции; кроме того,производство является сезонным. Также к особенностям большинства предприятий отрасли можно отнести территориальную разбросанность и неоднородность. Все эти особенности накладывают отпечаток на учетный процесс, в общем, и на учет готовой продукции в частности [31].

В результате сезонности производства учет готовой продукции в течение года ведется по нормативным расценкам, и только в конце финансового года бухгалтер в результате сложных расчетов может определить фактическую себестоимость готовой продукции. Кроме того, непрерывность производственного процесса диктует необходимость четкого определения момента выхода готовой продукции конкретного вида, что позволяет дать реальную оценку как уже готовой продукции, так и средствам, оставшимся в незавершенном производстве, сумма которых на некоторых предприятиях даже в конце года может достигать до половины оборотных активов организации. Особенно важен именно в учете готовой продукции вопрос контроля.Территориальный аспект, трудоемкость процесса (а значит, большое количество задействованных людей), большой и разнообразный объем документации, неоднородность продукции дают массу возможностей для продажи некоторых видов готовой продукции, как с мест непосредственного производства, так и в момент транспортировки, хранения.

Резервы снижения себестоимости продукции на предприятии

... оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости. 1.2 Виды и методы определения себестоимости продукции Различают четыре вида себестоимости промышленной продукции. Цеховая себестоимость включает затраты данного цеха на производство продукции. Общезаводская (общефабричная) себестоимость показ

Рассмотрим общепринятую методологию учета готовой продукции. Движение готовой продукции включает основные стадии:

- поступление готовой продукции на склад;

- отгрузка (отпуск) готовой продукции и товаров покупателям (заказчикам) в порядке реализации (продажи) или при ином их выбытии.

На предприятии информация о наличии и движении готовой продукции формируется по местам хранения и материально ответственным лицам. Учет готовой продукции ведется по укрупненным группам продукции (рис.3) [36]

Далее готовая продукция предприятия учитывается по наименованиям с разделением по отличительным признакам: марки, артикулы, модели. Кроме того,готовая продукция учитывается в натуральных и стоимостных показателях. Натуральные показатели характеризуют вес, количество, площадь продукции. Стоимостным показателем произведенной готовой продукции является денежное выражение ее объема [37].

Для учета готовой продукции Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предусмотрен счет 43 «Готовая продукция».

Поскольку готовая продукция, является частью материально–производственных запасов, на разных этапах ее движения (выпуск из производства, отгрузка покупателям, продажа) она принимается к учету по фактической себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов,топлива, энергии, трудовых ресурсов и других затрат, связанных с ее изготовлением и продажей. Текущий учет наличия и движения готовой продукции осуществляется, как правило, в учетных ценах, в качестве которых могут использоваться: нормативно-плановая себестоимость, неполная (сокращенная) производственная себестоимость, характеризующая преимущественно прямые расходы, договорная (рыночная) цена.

Организация может применять согласно учетной политике один из шести основных способов оценки готовой продукции:

- По фактической производственной себестоимости.

- По неполной (сокращенной) производственной себестоимости продукции. В этом случае себестоимость продукции определяется по фактическим затратам без общехозяйственных расходов.

- По оптовым ценам реализации. Оптовые цены применяются в качестве учетных цен. Отклонения фактической себестоимости продукции учитываются на отдельном аналитическом счете. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества.

- По плановой (нормативной) производственной себестоимости, выступающей в качестве твердой учетной цены. При этом способе обусловливается необходимость отдельного учета отклонений фактической производственной себестоимости продукции от плановой или нормативной. Достоинство данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании учета. Если плановая или нормативная себестоимость продукции изменяется часто, то оценка остатков готовой продукции усложняется. Вариантом этого способа оценки готовой продукции является оценка по сокращенной плановой производственной себестоимости.

- По свободным отпускным ценам и тарифам, увеличенным на сумму налога, на добавленную стоимость. Этот способ используется при выполнении единичных заказов и работ.

- По свободным рыночным ценам. Этот вариант оценки применяется для учета товаров, реализуемых через розничную сеть[40].

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

- по себестоимости единицы;

- по средней себестоимости;

- по методу ФИФО.

Синтетический учет выпуска готовой продукции может осуществляться в двух вариантах:

- без использования счета 40 «Выпуск продукции (работ, услуг)»;

- с использованием счета 40.

Типовым Планом счетов бухгалтерского учета, действующим в РФ, предусмотрено два счета для учета выпуска из производства готовой продукции – 40 «Выпуск продукции (работ, услуг)» и 43 «Готовая продукция».

При этом учитывать готовую продукцию можно одним из двух способов:

- по фактической производственной себестоимости;

- по нормативной (плановой) себестоимости (с использованием счета 40).

Счет 43 «Готовая продукция» – активный, инвентарный, используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

К счету 43 «Готовая продукция» на предприятии открыты субсчета, на которых накапливаются данные по отдельным видам готовой продукции.

дебет счета 43 «Готовая продукция», кредит счета 20-1 «Основное производство» или кредит счета 29-1 «Обслуживающие производства и хозяйства».

Сальдо счета показывает фактическую себестоимость остатка готовой продукции на складах предприятия, оборот по дебету – фактическую себестоимость выпущенной продукции из основного производства и прочих изделий, а оборот по кредиту – фактическую себестоимость отгруженной в отчетном месяце продукции [37].

Если готовая продукция полностью направляется для использования на самом предприятии, то она на счет 43 может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

Глава 2. Гирейское ЗАО «Железобетон»– экономический объект исследования

2.1. Организационно-экономическая характеристика Гирейское ЗАО «Железобетон»

Закрытое акционерное общество Гирейское ЗАО «Железобетон» создано в 1993 году физическими лицами путем преобразования арендного предприятия Гирейского завода ЖБИ-1 на неограниченный срок деятельности, является его правопреемником.

Гирейское ЗАО «Железобетон» является коммерческой организацией, созданной в форме закрытого акционерного общества в соответствии с Гражданским кодексом Российской Федеральный законом от 03.12.2011 N 380-ФЗ. Иным действующим законодательством РФ, а также Уставом.

Место нахождение Общества: Российская Федерация, Краснодарский край, поселок городского типа Красносельский, имеет самостоятельный баланс, расчетный счет в банке, круглую печать, печать для договоров, иные печати, штампы со своим наименование, фирменные бланки со своим наименованием.

В Гирейское ЗАО «Железобетон» используется линейно-функциональная система управления, в которой руководители являются единоначальниками, а им оказывают помощь функциональные органы.

Основной целью Общества является получение прибыли для удовлетворения социальных и экономических интересов Акционеров.

Общество вправе осуществлять следующие виды экономической деятельности в соответствии с общегосударственным классификатором «Виды экономической деятельности»:

- строительно-монтажные работы в соответствии с перечнем видов работ, прилагаемым к лицензии;

- инжиниринговые услуги – разработка тендерной документации для подрядных торгов – содействие в проверке торгов;

- эксплуатация объектов котлонадзора;

- эксплуатация объектов газового хозяйства;

- эксплуатация подъемных сооружений;

- эксплуатация горных производств и объектов;

- перевозка собственных грузов по РФ; в т.ч. опасных: бензин, дизтопливо, пропан, кислород и др.;

- пассажирские перевозки автомобильным транспортом (кроме международных);

- деятельность по содержанию и эксплуатации нефтебаз и автозаправочных станций в соответствии с прилагаемыми лицензионными условиями;

- деятельность по эксплуатации опасного производственного объекта с выполнением видов деятельности по перечню согласно приложению;

- разведка и открытая разработка месторождения песчано гравийной смеси.

Для изучения состава численности и образования сотрудников Гирейское ЗАО «Железобетон» рассмотрим таблицу 1.

Таблица 1. Показатели численности и образования сотрудников Гирейское ЗАО «Железобетон»

Численность персонала в 2013 году – 270 чел., к 2014 году персонал стал на 20 чел. Меньше и составил 250 чел.. Среднемесячная заработная плата в 2013 году – 15427 рублей, в 2012 году – 10176 рублей, что ниже уровня 2012 года на 5251 руб. В 2014 г. среднемесячная заработная плата составила 16800,0 руб., что на 1373 руб. больше, чем в 2013 г. Фонд заработной платы выше уровня 2013 г. на 2925,9 тыс. рублей. В 2015 г. ФОТ вырос на 1237,6 тыс.руб. по сравнению с 2013 г. Социальные выплаты увеличились к уровню прошлого года на 293,4 тыс.руб. и составили 1534,6 тыс.руб./год. В 2014 г. соц.выплаты составили 1645,0 тыс.руб., что на 110,4 тыс.руб. больше, чем в 2013 г. На улучшение условий охраны труда за 2013 год израсходовано 112 ,8 тыс. руб. В расчете на одного работающего расходы на охрану труда составляют 2,8 тыс. руб. в месяц. Причиной снижения численности персонала в 2012-2013 г.г. является низкий уровень оплаты труда, снижение объемов продаж продукции в связи с последствиями кризиса.

Основной целью Общества является получение прибыли для удовлетворения социальных и экономических интересов Акционеров.

Общество вправе осуществлять следующие виды экономической деятельности в соответствии с общегосударственным классификатором «Виды экономической деятельности»:

- Строительно-монтажные работы в соответствии с перечнем видов работ, прилагаемым к лицензии;

- Инжиниринговые услуги – разработка тендерной документации для подрядных торгов – содействие в проверке торгов;

- Эксплуатация объектов котлонадзора;

- Эксплуатация объектов газового хозяйства;

- Эксплуатация подъемных сооружений;

- Эксплуатация горных производств и объектов;

- Перевозка собственных грузов по РФ; в т.ч. опасных: бензин, дизтопливо, пропан, кислород и др.;

- Пассажирские перевозки автомобильным транспортом (кроме международных);

- Деятельность по содержанию и эксплуатации нефтебаз и автозаправочных станций в соответствии с прилагаемыми лицензионными условиями;

- Деятельность по эксплуатации опасного производственного объекта с выполнением видов деятельности по перечню согласно приложению;

- Разведка и открытая разработка месторождения песчано гравийной смеси;

- Деятельность по производству маркшейдерских работ в соответствии с приложением к лицензии;

- Деятельность по испытанию контрольных, периодических, типовых образцов сырья, строительных материалов и готовой продукции;

- Производство, поставка, реализация, использование на территории РФ песчано-гравийной смеси: гравия, щебня, песка;

- Эксплуатация опасных производственных объектов;

- Деятельность по производству, передаче, распределению электрической и тепловой энергии;

Гирейское ЗАО «Железобетон» — предприятие промышленности строительных материалов мощностью 2 тыс. тонн цемента в год. Цементное производство относится к массовому типу, для которого характерны поточные формы организации технологического процесса и высокий уровень специализации. Здесь каждое рабочее место и каждый агрегат специализированы на одной или нескольких однородных операциях, рабочие места расположены по ходу технологического процесса, что способствует максимальному сокращению транспортировок при передаче продукции от одной операции к другой, при этом процесс производства становится стабильным, строго нормируемым и повторяемым.

Для цементного производства характерны наличие специализированного высокопроизводительного оборудования, комплексная механизация и автоматизация производственного процесса, непрерывный процесс производства, короткая длительность технологического цикла.

Все это позволяет обеспечить высокопроизводительную и ритмичную работу предприятия, эффективно использовать основные производственные фонды, материальные и трудовые ресурсы, что способствует достижению высокой производительности труда и низкой себестоимости продукции. Основными структурными подразделениями предприятия являются цехи. В своем составе цементный завод имеет комплекс основных и вспомогательных цехов.

Основные цехи цементного завода специализируются по технологическому признаку, т.е. выполняют отдельные части общего технологического процесса (подготовку сырья, обжиг, помол).

К ним относятся: горный, сырьевой, обжиг клинкера, помол. Они связаны в единую поточную систему, разделенную на параллельно работающие технологические линии.

Основным переделом производства является обжиг клинкера, работа всех остальных переделов направлена к обеспечению высокопроизводительной, ритмичной, бесперебойной работы вращающихся печей.

Вспомогательные цехи обеспечивают основное производство энергетическими ресурсами, осуществляют ремонт всех видов оборудования и других основных фондов, транспортные работы, обслуживание и ремонт контрольно-измерительных приборов, аппаратов автоматического регулирования производственных процессов.

Производство цемента на заводе организовано по мокрому способу, позволяющему регулировать минералогический состав цемента путем ввода в сырьевую смесь корректирующих добавок. Производство цемента слагается из следующих основных процессов: приготовление сырьевой смеси, ее обжига и размола обожженного продукта (клинкера) в порошок.

В 2015 году Гирейсое ЗАО «Железобетон» планировало произвести 1600 тонн цемента, однако фактический выпуск составил 1500 тонн.

Снижение объема производства на 6% объясняется падением в последние годы спроса на цемент в виду резкого сокращения строительно-монтажных работ из-за ограниченного бюджетного финансирования.

Сейчас на заводе идет замена корпусов и приводов мельниц, компрессоров, транспортеров, реконструкция складов сырья, силосного и весового хозяйства. Обновляется большегрузный транспорт и карьерная техника. Модернизированная упаковочная машина позволяет в 1,5 раза увеличить выпуск тарированного цемента. Внедряются системы коммерческого и технического учета расхода топлива и электроэнергии.

Так как предприятие выпускает один вид продукции, следовательно себестоимость 1 тонны цемента является показателем, характеризующим уровень и динамику затрат на его производство и реализацию. Себестоимость 1 тонны цемента определяется на основе разработки плановых и отчетных калькуляций.

При анализе себестоимости в первую очередь изучается правильность ее формирования. В Гирейское ЗАО «Железобетон» себестоимость продукции формируется в соответствии с ПБУ 10/99 «Расходы» и 25 главой Налогового Кодекса РФ.

После проверки правильности формирования себестоимости продукции рассматривается выполнение плана по данному показателю как в целом, так и в разрезе элементов и статей затрат, что позволяет проследить за изменением уровня отдельных затрат, происшедших в результате изменения в технике, технологии и организации производства.

Основными факторами, определяющими финансовое состояние, являются:

- выполнение финансового плана и пополнение по мере потребности собственного оборотного капитала за счет прибыли;

- скорость оборачиваемости оборотных средств (активов) .

Финансовое состояние предприятия характеризуется размещением и использованием средств предприятием. Эти сведения представляются в балансе предприятия, форма №1. Структуру бухгалтерского баланса можно представить схематически.

Значение баланса как основной отчетной формы исключительно велико, поскольку этот документ позволяет получить достаточно наглядное и непредвзятое представление об имущественном и финансовом положении предприятия. В балансе отражается состояние средств предприятия в денежной форме на определенную дату в двух разрезах: а) по составу, б) по источникам формирования. Иными словами, одна и та же сумма средств, которая находится в распоряжении предприятия, представлена двояко, что дает возможность получить представление о том, куда вложены финансовые ресурсы предприятия (актив баланса), и каковы источники их происхождения (пассив баланса).

Для удобства анализа баланса группировка пассива укрупняется, тогда могут выступать два вида аналитических группировок. С одной стороны, в основу группировки положена принадлежность используемых предприятием капиталов, и их подразделяют на собственные средства и заемные. С другой стороны, учитывается продолжительность использования капитала в обороте предприятия, и его подразделяют на капитал длительного использования ( постоянный капитал) и капитал краткосрочного использования.

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные. Следует знать и такие понятия, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность и другие Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственные и финансовые планы выполняются то, это положительно влияет на финансовое положение предприятия. Финансовое состояние предприятия зависит от многих факторов, которые можно классифицировать как зависящие (внутренние) и независящие (внешние) от деятельности предприятия.

К внутренним факторам в первую очередь можно отнести способность руководителей предприятия и его менеджеров эффективно управлять предприятием с целью достижения рационального использования всех ресурсов, выпуска конкурентоспособной продукции и на этой основе устойчивого финансового состояния предприятия.

Внешние факторы зависят в основном от проводимой экономической политики государства: финансово-кредитной, налоговой, амортизационной и внешнеэкономической, которая в конечном итоге создает благоприятные или неблагоприятные экономические условия хозяйствования.

Высшей формой устойчивости предприятия является его способность развиваться в условиях изменяющейся внутренней и внешней среды. Основным инструментом оценки финансового состояния предприятия служит анализ финансовых показателей, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта. Анализ финансового состояния представляет собой глубокое научно обоснованное исследование финансовых ресурсов в едином производственно – торговом процессе.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Предприятия в основном получают прибыль от продажи товаров, работ, услуг, а также от других видов деятельности (сдача в аренду основных средств, поступления от продажи основных средств и материальных активов и т.д.).

Прибылью называется часть чистого дохода, который получают предприятия после реализации товаров, работ, услуг.

Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью проданных товаров.

Конечный финансовый результат деятельности предприятия выражается прибылью (убытком), выявленной за отчетный период на основании бухгалтерского учета всех ее хозяйственных операций. Он отражается в бухгалтерском балансе, как нераспределенная прибыль (непокрытый убыток).

Финансовый результат является главным критерием деятельности большинства предприятий.

Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и многие другие функции, в первую очередь связанные с принятием управленческих решений.

Основные задачи, решаемые при анализе финансовых показателей

- своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния предприятия, его платежеспособности.

- прогнозирование возможных финансовых резервов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

- разработка конкретных мероприятий, направленных на эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Рассмотрим динамику изменения прибыли Гирейское ЗАО «Железобетон» в таблице 2.

Таблица 2. Динамика изменения прибыли Гирейское ЗАО «Железобетон» за2013–2015гг

| Наименование показателей | 2013г. | 2014г. | 2015г. | Отклонения | |

| абсолютные | относительные,%. | ||||

| Выручка, тыс.руб. | 538879 | 486960 | 452268 | -86611 | -16,07 |

| Себестоимость продаж, тыс. руб. | 346689 | 368396 | 361403 | 14714 | 4,2 |

| Валовая прибыль, тыс. руб. | 192190 | 118564 | 90865 | -101352 | -52,72 |

| Коммерческие расходы, тыс.руб. | 11207 | 8364 | 7681 | -3526 | -31,46 |

| Управленческие расходы, тыс.руб. | 144636 | 82987 | 60144 | -84492 | -58,41 |

| Прибыль (убыток) от продаж, тыс.руб. | 36347 | 27213 | 23040 | -13307 | -36,61 |

| Прочие доходы, тыс. руб. | 25044 | 16694 | 22887 | -2157 | -8,61 |

| Прочие расходы, тыс. руб. | 24236 | 16740 | 22830 | -1406 | -5,80 |

| Прибыль до налогообложения, тыс. руб. | 41640 | 30301 | 29497 | -12143 | -29,16 |

| Чистая прибыль (убыток) тыс. руб. | 33158 | 23904 | 25583 | -7575 | -22,84 |

На основании данных таблицы, полученных расчетным путем можно сделать следующий вывод: в отчетном году выручка от продаж продукции сократилась по сравнению с прошлым периодом на 16,07% и составила 452268 тыс. руб., что на 86611 тыс.руб. меньше чем в 2013 году. А себестоимость продукции увеличилась с 346689 тыс. руб. в 2013 году до 361403 тыс.руб. в 2015 году. Таким образом, увеличение себестоимости было лишь на 4,2 %. Данные изменения выручки от продаж и себестоимости продукции напрямую повлияли на сокращение валовой прибыли на 101352 тыс.руб.(52,72 %), и тем самым в 2015 году валовая прибыль составила 90865 тыс.руб. Коммерческие расходы в 2013 году составляли 11207 тыс.руб. а в 2015 году 7681 тыс.руб.

На 30% (1351 тыс. руб.) снизились проценты к получению. Прочие доходы сократились с 25044 тыс. руб. в 2013 году до 22887 тыс. руб. в 2015 году, тем самым прочие доходы уменьшились на 2157 тыс. руб. или на 8,61%. Но и прочие расходы также сократились: на 1406 тыс. руб., что составляет 5,80 %. Вследствие данных изменений произошло снижение прибыли до налогообложения, а именно: 41640 тыс. руб. в 2013 году до 29497 тыс. руб. в 2015 году. Сокращение прибыли до налогообложения на 12143 тыс. руб.(29,16%) привело, тем самым, к сокращению текущего налога на прибыль. Финансовые результаты деятельности в исследуемом периоде значительно колеблются и деятельность Гирейское ЗАО «Железобетон» за исследуемый период имеют отрицательную тенденцию.

1