Федеральное агентство по образованию Российской Федерации

МОУ ВПО Восточно-Сибирский институт экономики и права

Факультет «Финансов, бухгалтерского учета и налогообложения»

Курсовая работа

По дисциплине: Бухгалтерский учет

На тему: Учет себестоимости готовой продукции

Исполнитель: студент(ка) 2 курса

Факультета «Финансов, бухгалтерского

учета» Халуева Н.Ю

Руководитель: Куликова

Иркутск 2010 г

Себестоимость продукции относится к числу важнейших качественных показателей, характеризующих все стороны хозяйственной деятельности предприятия (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д.

Себестоимость продукции является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Более того, для предприятий, производящих продукцию, цены на которую жестко регламентированы законодательством, снижение себестоимости — единственная возможность сделать свое производство рентабельным и получать прибыль.

Актуальность темы данной курсовой работы определена в первую очередь объективно значительной ролью изучения формирования затрат в современной социально ориентированной рыночной экономике. Формирование затрат представляет собой стратегическую задачу реформационной экономической политики. Себестоимость продукции – один из наиболее важных экономических показателей, характеризующих издержки предприятия, связанные с производством и реализацией его продукции. Снижение себестоимости продукции – источник роста рентабельности предприятий, национального богатства и благосостояния страны.

Систематическое снижение затрат на производство единицы продукции является предметом руководства промышленного предприятия, так как при этом происходит рост прибыли и соответствующих источников дальнейшего развития предприятия и повышения благополучия коллектива. Этим и объясняется выбор темы курсовой работы

В контексте вышесказанного цель написания работы — изложить определенную концепцию формирования затрат предприятий, а также сделать попытку совершенствования учета затрат.

Объектом исследования данной курсовой работы являются предприятия выпускающие готовую продукции.

В ходе выполнения курсовой работы необходимо решить следующие задачи:

Учет затрат на производство и калькулирование себестоимости продукции ...

... на продукцию. 1.2. Методы учета затрат на производство. В производственных организациях учет затрат можно организовать различными методами в зависимости от: способа оценки затрат; характера производственного процесса; полноты включения затрат в себестоимость продукции. Под методом учета затрат способа оценки затрат Фактический метод учета затрат ...

1.определить экономическую сущность и задачи учета затрат калькулирование себестоимости готовой продукции организаций;

2.описать учет затрат и калькулирование себестоимости;

3.предложить меры по совершенствованию учета затрат и калькулирования себестоимости продукции;

- В курсовой работе применены такие методы исследования, как аналитические, статистические.

Таким образом, проблемы снижения затрат на предприятии, поиска путей их решения являются сложными и интересными вопросами современной экономики предприятия. Проблема снижения затрат очень актуальна в современных экономических условиях, так как ее решение позволяет каждому конкретному предприятию выжить в условиях жесткой рыночной конкуренции, построить крепкое и сильное предприятие, которое будет иметь хороший экономический потенциал.

Целью любого предприятия является достижение экономического эффекта от деятельности. Экономический эффект может быть выражен в зависимости от целей создания и деятельности предприятия как через прибыль, так и через достижение каких-либо социальных, экологических и других улучшений. Большинство предприятий стремятся максимизировать прибыль, а это невозможно без анализа себестоимости продукции, отдельных затрат на производство и реализацию продукции, выявления резервов снижения себестоимости и внедрения рекомендаций по снижению затрат на предприятии. Только комплексно анализируя затраты на производство, правильно определяя резервы их снижения, предприятие сможет достичь своей цели и не проиграть своим конкурентам.

Себестоимость продукции— емкая, многообразная и динамичная экономическая категория. Она является важнейшим качественным показателем, показывая, во что обходится предприятию производство и сбыт продукции. Чем ниже себестоимость, тем выше прибыль и, соответственно, рентабельность производства.

Исчисление себестоимости продукции предприятию необходимо для оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства и отдельных видов продукции; осуществления внутрипроизводственного хозрасчета; выявления резервов снижения себестоимости продукции; определения цен на продукцию; расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий; обоснования решения о производстве новых видов продукции и снятия с производства устаревших изделий и т.д.

Себестоимость продукции включает различные виды затрат, зависящих и не зависящих от работы предприятия, вытекающих из характера данного производства и не связанных с ним непосредственно. В связи с этим важное значение имеет четкое определение состава затрат, которые ее формируют.

Воздействие государства на формирование себестоимости продукции проявляется в следующих случаях:

- подразделение затрат предприятий на текущие затраты производства и долгосрочные инвестиции;

- разграничение затрат предприятий на относимые в себестоимость продукции и возмещаемые за счет других источников финансирования (финансовых результатов, специальных фондов, целевого финансирования и целевого поступления и др.);

- установление норм амортизации основных средств, тарифов отчислений на социальные нужды, размеров различных налогов и сборов (в дорожные фонды, земельный налог и др.).

111 стр., 55255 слов

Управление затратами предприятия на примере ООО ‘Шанс’

... дипломной работы заключается в разработке мероприятий по повышению эффективности управления затратами ООО «Шанс». Задачи работы: рассмотреть сущность и структуру затрат; охарактеризовать классификацию издержек обращения в торговых предприятиях; ... При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их ...

Кроме того, необходимо иметь в виду, что на предприятиях часть затрат хотя и включается в себестоимость продукции в фактически произведенной сумме, но для целей налогообложения их размеры корректируются с учетом утвержденных в установленном порядке лимитов, норм, нормативов и ставок (командировочные расходы, представительские расходы, расходы по оплате процентов банков по краткосрочным кредитам и др.).

Одним из основных условий получения достоверной информации о себестоимости продукции является научно обоснованная классификация затрат, включаемых в ее состав.

Конечный финансовый результат производственной деятельности предприятия определяют только способом сопоставления себестоимости и выручки.

К функциям себестоимости относятся:

- база для формирования цены на услуги и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятие любых управленческих решений.

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, социальное развитие своих коллективов и др.

По объему учитываемых затрат различаются три вида себестоимости:

- цеховая себестоимость, включающая в себя затраты на приготовление продукции в пределах цеха, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы;

- производственная себестоимость, включает в себя административно-управленческие и общехозяйственные затраты и затраты вспомогательного производства;

- полная себестоимость, показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Кроме того, различают плановую и фактическую себестоимость. Плановая себестоимость определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости.

Таким образом, изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях. Но для правильной оценки и анализа себестоимости продукции недостаточно знать лишь определение этого показателя. Очень важной стороной в этом вопросе является рассмотрение и изучение статей затрат предприятия, включаемых в себестоимость.

Структура себестоимости (издержки производства). Многочисленные затраты, формирующие себестоимость продукции, в практике планирования и учета классифицируются по экономически элементам и статьям калькуляции. Перечень этих элементов и статей представляет собой состав себестоимости продукции. Структура же себестоимости продукции — это соотношение этих элементов и статей между собой, выраженное в процентах к общему итогу.

Учет и анализ реализации продукции (работ, услуг) на предприятии ...

... и определяет особенности бухгалтерского учета в сельскохозяйственных предприятиях. Целью выпускной квалификационной работы является изучение состояния организации бухгалтерского учета и анализа реализации (работ и услуг) на предприятии и путей совершенствования учета продажи продукции (работ, услуг). В связи ...

Классификация по экономическим элементам используется для определения и поддержания оптимального соотношения между первородными экономическими затратами, живым и овеществленным трудом, соотношения потребляемых ресурсов, увязки и взаимосвязи различных разделов бизнес-плана, плана (программы) развития отрасли.

Экономические элементы затрат — это экономически первородные, более неделимые, нерасщепляемые затраты.

Статьи калькуляции, наоборот, состоят из разнородных в экономическом смысле затрат. Каждая статья калькуляции включает все экономические элементы затрат.

Классификация затрат на себестоимость продукции по статьям калькуляции позволяет выявить конкретный объект и место осуществления затрат, определить себестоимость единицы продукции, прибыль, рентабельность продукции и производства.

Состав себестоимости по экономическим элементам затрат (смета затрат на производство): 1. Сырье и основные материалы. 2. Вспомогательные материалы. 3. Топливо со стороны. 4. Энергия со стороны. 5. Заработная плата всех работников. 6. Начисления на заработную плату. 7. Амортизация. 8. Прочие денежные расходы.

Статьи калькуляции в наиболее обобщенном виде представляют:

1. Сырье и основные материалы за вычетом годных отходов.2. Вспомогательные материалы.3. Топливо на технологические цели.4. Энергия на технологические цели.5. Заработная плата рабочих основного производства.6. Начисления на заработную плату. 7. Расходы на содержание и эксплуатацию оборудования.8. Цеховые расходы. Итого цеховая себестоимость9. Общезаводские расходы. Итого производственная себестоимость 10. Внепроизводственные (коммерческие) расходы. Всего полная (коммерческая) себестоимость

Факторы, влияющие на себестоимость продукции, можно классифицировать по нескольким признакам.

1. По содержанию выделяют:технические и технологические факторы.

К техническим можно отнести, например, внедрение новой прогрессивной техники, механизация и автоматизация производства, научно-технические достижения, улучшение использования основных фондов, техническая и энергетическая вооруженность труда.

К технологическим – изменение ассортимента продукции; продолжительность производственного цикла; улучшение использования и применение новых видов сырья и материалов, применение экономичных заменителей и полное использование отходов в производстве; совершенствование технологии продукции, снижение ее материалоемкости и трудоемкости.

2. По времени возникновения: выделяют планируемые и внезапные факторы.

Предприятие может планировать следующие мероприятия – ввод и освоение новых цехов; подготовка и освоение новых видов продукции и новых технологических процессов; оптимальное размещение отдельных видов продукции по предприятию.

К внезапным (не планируемым) факторам относятся производственные потери; изменение состава и качества сырья; изменение природных условий; отклонения от установленных норм выработки продукции и другие.

3. По месту возникновения факторы: делятся на внешние (независящие от предприятия) и внутренние (зависящие от предприятия).

На себестоимость продукции независимо от предприятия может повлиять экономическая обстановка в стране, инфляция; природно-климатические условия; технический и технологический прогресс; изменение налогового законодательства и другие факторы.

Контрольная работа: Издержки производства и себестоимость продукции

... на продукцию и др. Бухгалтерские издержки исчисляются в практической деятельности фирм при подсчете реальной суммы затрат, определении налогооблагаемой прибыли и т.п. Себестоимость продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, ...

К внутренним можно отнести производственную структуру предприятия; структуру управления; уровень концентрации и специализации производства; продолжительность производственного цикла.

4. По назначению выделяют: основные и второстепенные факторы.

Данная группа факторов зависит от специализации предприятия.

Цели и задачи управления себестоимостью. Под управлением себестоимостью понимают действия менеджеров направленные на изменение факторов, влияющих на себестоимость продукции. Такие как структура выпуска продукции, объем производства, распределение и учет затрат, качество и используемое сырье и т.д.

Управление себестоимостью связано с осуществлением предприятия функций планирования, контроля и принятия решений.

Значение анализа себестоимости продукции определяется тем, что она представляет собой важнейший качественный показатель, характеризующий экономическую эффективность производства, и что только на основе его всестороннего анализа можно выявить резервы и определить пути увеличения конечных результатов при минимальных затратах трудовых, материальных и финансовых. Анализ себестоимости позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Задачи анализа себестоимости. Во-первых, в определении, или оценке, величины затрат по конкретным продуктам, услугам или подразделениям организации. Во-вторых, в управлении стоимостью продукции, на основе получение точных данных о себестоимости продукции и использование их для принятия решений по таким вопросам, как назначение цены, состав продукции, технология производства. В-третьих, в анализе затрат, исследовании данных о затратах, представлении их в виде информации пригодной для управленческого планирования и контроля, принятия решений краткосрочного и долгосрочного действия.

Анализ себестоимости, со своей стороны, в первую очередь призван обеспечивать необходимой информацией управленческий персонал предприятия, который отвечает за планирование, за проведение контроля по хозяйственным операциям и принятия разнообразных административных решений.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Анализ себестоимости продукции дает данные необходимые для управленческих целей, определения показателей эффективности, принятия стратегических решений по ценообразованию, состава продукции, технологического процесса, разработки изделий. Именно, руководствуясь анализом, специалисты и менеджеры принимают тактические решения и действия.

Управление себестоимостью и анализ затрат являются составной частью менеджмента, которая оперирует данными о затратах. Затраты есть показатель прошлой или будущей способности распорядиться экономическими ресурсами в интересах достижения определенной цели. Управление себестоимостью и анализ затрат имеют дело с рассчитанными на будущее, или запланированными, затратами равно как и с прошлыми затратами. На каждом предприятии необходимо повысить качество управления и анализа себестоимостью. В условиях обострения конкурентной борьбы побеждает те предприятия, чьи работники обладают более глубокими знаниями основ финансово-экономического анализа, умеют сделать на основе анализа правильные выводы, сформулировать нужные рекомендации для решения кардинальных вопросов развития предприятия.

Таким образом, процесс управления и анализа делится на следующие основные стадии:

Планирование затрат. Представляет собой определение целей организации и ее подразделений в форме постановки производственных задач и выбора средств для их выполнения. Планы конкретизируются в сметах, включающих показатели в денежном выражении. Например, смета расходов составляется как план ожидаемых затрат. Производственный план и смета затрат на производство продукции показывают планируемые уровни запасов, количество единиц продукции, которую компания намеревается произвести, и стоимость различных видов ресурсов, которые будут затрачены на выполнение производственных планов. Кроме того, в любой смете заложена возможность осуществления контроля путем сравнения фактических затрат с запланированными, определения отклонений и их анализ.

Контроль затрат. Этим процессом устанавливаются исходные стандарты (например, нормативные затраты и за пасы), на основе которых можно определить показатели эффективности. Затем выявляются различия между плановыми и фактическими показателями, что позволяет определить неблагоприятные тенденции. Контроль затрат помогает установить причины отклонения от плана и внести соответствующие коррективы. Например, в бухгалтерском отчете о производственных затратах, направленном руководителю производственного подразделения, указывается, что стоимость производства единицы продукции оказалась значительно выше, чем должна быть по нормативным показателям. В результате обследования может выясниться, что превышение произошло из-за неэффективного использования рабочей силы, сверхнормативного брака, эксплуатации неисправного оборудования или нарушения технологии производства.

Управление стоимостью для принятия решений. На этой стадии происходят оценка точных и значимых данных о затратах и анализ этой информации для принятия решений. Процесс принятия решений, который также можно назвать процессом разрешения проблем, по большому счету есть процесс выбора между альтернативными действиями. Система управления стоимостью для того и пред назначена, чтобы содействовать руководству в принятии оптимальных решений, касающихся назначения цены, маркетинга, ассортимента, и способствовать внесению усовершенствований на постоянной основе.

Готовой считается продукция, которая прошла полную обработку, сборку и укомплектование, отвечает требованиям стандартов, условиям договора, принята отделом технического контроля и сдана на склад готовой продукции или передана покупателю. В состав готовой продукции могут входить детали, узлы и полуфабрикаты, если они отправляются покупателям как запасные части или комплектующие изделия.

Продукция, не прошедшая все операции обработки или неукомплектованная, а также не сданная на склад, числится в учете в составе незавершенного производства.

Объем выручки от продажи. Объем выручки от продажи продукции, выполненных работ и оказанных услуг является важнейшим показателем, характеризующим производственную и финансовую деятельность коммерческой организации и промышленного предприятия.

Продажей продукции завершается кругооборот средств организации (предприятия), в результате чего создается возможность из полученной выручки произвести оплату приобретенных имущества, сырья и материалов, рассчитаться с работниками по оплате труда, с бюджетом по налогам и сборам, по платежам во внебюджетные фонды, с банком по кредитам. Продажа продукции, работ и услуг должна обеспечить не только возмещение расходов на производство и сбыт, но и получение прибыли — одного из важнейших источников расширения производства, обновления, модернизации и реконструкции основных средств, увеличения объема выпуска продукции.

Продукция, работы и услуги признаются проданными при переходе права собственности на них от продавца к покупателю, от производителя к потребителю. С этого момента их стоимость признается доходом и включается в объем выручки.

В бухгалтерском учете выручка принимается в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества, а также величине дебиторской задолженности, возникшей в результате передачи покупателю или потребителю продукции, работ, услуг.

Оплата продукции, работ, услуг может производиться денежными средствами, валютой или иным имуществом (сырьем, материалами, товарами и т.п.).

Поступление средств от продажи отражается в бухгалтерском учете на основании расчетно — платежных документов (платежных поручений, платежных требований, приходных кассовых ордеров, товарных накладных и др.).

По данным отгрузочных и расчетных документов определяется объем выручки от продажи, в который включается стоимость отгруженной (или оплаченной) продукции и полуфабрикатов собственного производства другим организациям, выполненных работ и оказанных услуг для заказчиков, готовых изделий и полуфабрикатов, отпущенных своим обслуживающим производствам и хозяйствам. Если продукция (изделия, полуфабрикаты) потреблена в основном производстве, то ее стоимость не входит в выручку от продажи. Величина выручки как показатель используется в управлении при проведении анализа деятельности организации, разработке бизнес — плана, при налогообложении.

Единица измерения продукции. В учете продукция отражается в натуральных, условно — натуральных единицах и в стоимостном исчислении. В качестве натуральных единиц измерения используются штуки, литры, тонны и др. С их помощью ведется аналитический учет и исчисляется количество, объем и масса продукции по ее видам, сортам, размерам и т.д.

Наряду с натуральными в ряде производств используют условно — натуральные измерители для получения обобщенных данных по выпуску однородной продукции. Пересчет продукции в условно — натуральные измерители производится с помощью коэффициентов, исчисляемых в зависимости от содержания полезного вещества в продуктах, длительности производственного цикла, трудоемкости их изготовления и т.д. Условно — натуральные единицы используются, например, в черной металлургии, на консервных предприятиях ,в химической промышленности.

Наряду с натуральными, условно — натуральными измерителями используется стоимостный измеритель. С помощью стоимостного измерителя ведется аналитический и синтетический учет, определяются показатели выпуска продукции, объем выручки и финансовый результат от продажи продукции. При формировании стоимостных показателей продукция оценивается по нормативной (плановой) и фактической себестоимости, по продажным ценам.

Номенклатура — ценник — это перечень выпускаемой продукции (изделий).

Он разрабатывается самой организацией. При его разработке за основу берется классификация продукции (изделий) по определенным признакам (назначение, модель, артикул, марка, сорт и др.).

В соответствии с этим устанавливается количество цифр в номенклатурном номере. В номенклатуре — ценнике указываются номенклатурный номер, наименование продукции (изделий), характеризующие их признаки, единица измерения и учетная цена. В качестве учетной цены используется нормативная (плановая) себестоимость или продажная цена. Оценка готовой продукции, работ, услуг. Выпуск и продажа готовой продукции, выполненных работ и оказанных услуг на синтетических счетах отражаются по фактической себестоимости их производства. В текущем учете продукция, работы, услуги могут оцениваться:

- по фактической производственной себестоимости. Этот способ оценки применяется в производствах, выпускающих изделия или выполняющих работы по индивидуальным заказам. Фактическая себестоимость каждого изделия, вида работ определяется по мере их завершения, что и позволяет использовать эту оценку;

- по нормативной (плановой) себестоимости. При данном способе оценки по окончании месяца выявляют отклонения фактической себестоимости от нормативной (плановой), которые в аналитическом учете отражаются обособленно. Этот способ оценки возможен при применении в организации нормативного метода учета затрат и калькулирования себестоимости продукции, при наличии плановых калькуляций;

- по продажным ценам на продукцию и тарифам на работы (услуги).

В этом случае по окончании отчетного периода исчисляется разница между стоимостью продукции (работ, услуг) по продажным ценам (тарифам) и фактической ее себестоимостью, которая, как и отклонения при предыдущем способе оценки, в аналитическом учете показывается также обособленно;

- по прямым статьям расходов (по сокращенной себестоимости).

При данном способе оценки все косвенные расходы списываются непосредственно на проданную продукцию.

При использовании в текущем учете нормативной (плановой) себестоимости или продажных цен возникает необходимость выявления и распределения указанных стоимостных отклонений (разницы) между отгруженной, проданной продукцией и ее остатками на складе и в отгрузке.

Отклонения (разница) выявляются по выпущенной из производства продукции путем сопоставления ее фактической себестоимости с нормативной (плановой) себестоимостью или стоимостью по продажным ценам. Между отгруженной (проданной) продукцией за месяц и ее остатками на конец отчетного периода на складе (в отгрузке) они распределяются по средневзвешенному проценту, рассчитываемому как отношение фактической себестоимости остатка продукции на начало месяца (на складе, в отгрузке) и продукции, выпущенной (отгруженной, проданной) в данном месяце, к стоимости этого же объема продукции по нормативной (плановой) себестоимости или по продажным ценам.

Продажа продукции (работ, услуг) производится: по свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость (НДС), по государственным регулируемым оптовым ценам (тарифам), увеличенным на сумму НДС, и по государственным регулируемым розничным ценам, включающим НДС. По подакцизной продукции к продажной стоимости добавляется акциз, а при продаже ее за наличный расчет — и налог с продаж.

Свободные продажные цены согласовываются сторонами сделки, т.е. продавцом и покупателем, и фиксируются в договоре купли — продажи.

К задачам учета выпуска продукции и ее продажи относятся:

- контроль за своевременным и правильным оформлением первичных документов по выпуску и отгрузке продукции;

- своевременная выписка и предоставление покупателю и банку расчетно — платежных документов;

- обеспечение руководителей организации и соответствующих подразделений информацией о наличии и движении продукции в целях контроля за своевременным оприходованием и отгрузкой, а также сохранностью готовой продукции;

- контроль за своевременным поступлением денежных средств от продажи продукции, сверка взаимных расчетов с покупателями.

Весьма важной задачей для каждой организации является ведение наряду с бухгалтерским оперативного учета выпуска, отгрузки и продажи продукции.

В Письме Министерства финансов Российской Федерации от 16 ноября 2004 года №07-05-14/298 «О бухгалтерском учете отпуска материально-производственных запасов и способах их оценки» сказано:

«Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 №44н, устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

В связи с этим при учете готовой продукции следует руководствоваться ПБУ 5/01.

Выбор того или иного варианта оценки готовой продукции в текущем учете, а также варианта бухгалтерского учета выпуска готовой продукции определяет организация в учетной политике.

Департамент не видит противоречие между пунктом 16 ПБУ 5/01 и пунктом 73 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 №119н».

Таким образом, готовая продукция является частью материально-производственных запасов, предназначенных для продажи, и ее бухгалтерский учет ведется в соответствии с ПБУ 5/01, а также в соответствии с Методическими указаниями по бухгалтерскому учету МПЗ.

Организации, осуществляющие промышленную, сельскохозяйственную и иную производственную деятельность, ведут учет готовой продукции на счете 43 «Готовая продукция».

Пункт 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, устанавливает следующие способы оценки готовой продукции:

- по фактической производственной себестоимости;

- по нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции;

- по нормативной (плановой) производственной себестоимости, которая определяется по сумме прямых затрат.

Если готовая продукция учитывается по фактической производственной себестоимости, то поступление продукции на склад отражается следующей проводкой:

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 43 | 20 | На сумму фактических затрат на изготовление продукции |

Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому, при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад готовой продукции, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде.

При этом способе учета, себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. При реализации и ином выбытии готовой продукции она должна списываться одним из следующих методов (более подробно в структуре 1.3 данной книги):

- по себестоимости единицы;

- по средней себестоимости;

- по методу ФИФО;

- по методу ЛИФО.

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция приходуется на склад и списывается со склада при ее реализации или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

1) Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при принятии к учету продукции на склад в течение месяца делается проводка:

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 43 | 20 | Принята на склад продукция в плановых ценах |

| При реализации продукции в течение месяца списание ее себестоимости отражается: | ||

| 90-2 | 43 | Принята к учету продукция в учетных ценах |

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

Остатки готовой продукции учитываются на счете 43 «Готовая продукция» по фактической себестоимости, причем в аналитическом учете отдельно выделяется нормативная себестоимость продукции и суммы отклонений. При списании готовой продукции со счета 43 «Готовая продукция» определяется процент отклонений, относящийся к отгруженной продукции, который рассчитывается следующим образом: сумма отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, переданной на склад в течение отчетного периода, делится на сумму нормативной себестоимости остатка готовой продукции на начало отчетного периода и нормативной себестоимости продукции, переданной на склад в течение отчетного периода.

Чтобы рассчитать сумму отклонений, приходящуюся на отгруженную продукцию, нужно нормативную себестоимость отгруженной продукции умножить на полученный процент отклонений.

2) Для удобства и наглядности выявления отклонений фактической себестоимости от плановой используется счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Инструкцией по применению плана счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, то есть фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается сторнировочная проводка:

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 90-2 | 40 | СТОРНО! Отражена экономия |

Если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, то есть фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается проводка:

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 90-2 | 40 | Отражен перерасход |

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо по этому счету отсутствует.

Нужно обратить внимание!

Суммы отклонений списываются на счет 90 «Продажи» в полном объеме независимо от объема реализации продукции и таким образом увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде.

Остаток готовой продукции на складе в этом случае учитывается по плановой себестоимости.

3) В отдельных случаях, когда готовая продукция реализуется непосредственно из цеха (прямая реализация), возможно вести учет готовой продукции без применения счетов 40 «Выпуск продукции (работ, услуг)» и 43 «Готовая продукция». В этом случае себестоимость продукции списывается непосредственно с кредита счета 20 «Основное производство» в дебет счета 90-2 «Себестоимость продаж».

Дебет 90 «Продажи» субсчет «Себестоимость продаж»

Кредит 20 «Основное производство».

Эта запись делается в конце отчетного периода, когда определена фактическая себестоимость готовой продукции.

Существуют две группы причин расчета себестоимости готовой продукции:

1. Данные о себестоимости незавершенного производства и готовых продуктов необходимы для формирования финансовой (бухгалтерской) отчетности;

2. Калькулирование себестоимости необходимо для: планирования деятельности предприятия; контроля выполнения планов; принятия управленческих решений, так как на основе данных о себестоимости формируется ассортиментная и ценовая политика.

Классификация методов расчета себестоимости

1.Попроцессный метод. Применяется на предприятиях, которые работают в непрерывном режиме. Классический вариант попроцессного метода применяется в отраслях с массовым типом производства, который характеризуется: непродолжительным производственным циклом; наличием единой характеристики для всей продукции; ограниченной номенклатурой продукции; полным отсутствием либо незначительными объемами полуфабрикатов и незавершенного производства.

Себестоимость единицы продукции определяется делением полной суммы затрат за период на количество единиц продукции, произведенной за этот период:

C = Z / X

где С — себестоимость единицы продукции, руб.;

- Z — совокупные затраты за период;

- X — количество единиц произведенной продукции (шт., км и т.д.).

Существует небольшое количество предприятий, которые удовлетворяют четырем основным требованиям. Для них используется способ простой двухступенчатой калькуляции, предусматривающей выделение в учете производственных и непроизводственных затрат. Производственные затраты относятся на всю произведенную готовую продукцию, а непроизводственные считаются затратами периода и относятся на продукцию реализованную.

С = Z пр /Хгп + Zнепр /Хрп

где Z пр — производственные затраты;

Х гп — количество единиц готовой продукции, произведенной за период;

Z непр — непроизводственные затраты периода;

Х рп — количество единиц продукции, реализованной за период.

Данный вариант исчисления себестоимости позволяет определить себестоимость реализованной продукции и оценить запасы изготовленной в данном периоде, но нереализованной продукции.

2. Попередельный метод . Данный метод применяется в отраслях и на предприятиях, где продукция в ходе технологического цикла последовательно проходит несколько стадий.

Передел — это содержательно и пространственно обособленная совокупность технологических операций, составляющая часть полного технологического процесса изготовления конечной продукции. В результате каждого передела получается полуфабрикат, который может быть передан по технологической цепочке для дальнейшей обработки или реализован на сторону. Особенностями массового типа производства являются небольшая номенклатура изделий, которые выпускаются в больших количествах, узкая специализация рабочих мест, высокий уровень оборудования и автоматизации.

3.Позаказный метод . Данный метод калькулирования себестоимости применяется на предприятиях с единичным или серийным типом производства, где выпускается уникальная продукция по специальным заказам.

Серийное производство — это изготовление заранее оговоренного количества технологически идентичных изделий, выполняемое одновременно или последовательно в течение ограниченного промежутка времени. Если продолжительность периода изготовления серии невелика, то серию можно рассматривать как заказ. Заказ — это особым образом оформленное требование клиента производителю изготовить изделие с определенными характеристиками. Форму бланка-заказа предприятие разрабатывает самостоятельно. Обязательными реквизитами являются номер заказа, характеристика продукта, срок исполнения и стоимость заказа.

4.Партионный (пооперационный) метод . Разновидностью позаказного метода является партионное (пооперационное) калькулирование.

Партионная калькуляция применяется там, где отдельные единицы выпуска, оформленные как заказы, в процессе своего изготовления проходят несколько стадий производства (операций), причем для каждой единицы набор стадий может быть индивидуальным, а часть операций — общей для всех изделий.

5.Учет затрат по функциям . Данную систему учета затрат применяют организации, которые выпускают большой ассортимент продукции разными партиями. Суть метода заключается в соотношении затрат с определенными функциями, которые осуществляются в интересах производства и реализации того или иного вида продукции.

Анализ себестоимостиимеет большое значение в системе управления затратами. Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Для анализа себестоимости продукции используются данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т. д.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам: Общая сумма затрат на производство продукции может измениться: из-за объема производства продукции; структуры продукции; уровня переменных затрат на единицу продукции; суммы постоянных расходов.

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы(амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия.

В процессе анализа необходимо также оценить изменения в структуре по элементам затрат .

Анализ издержкоемкости продукции. Издержкоемкость (затраты на рубль произведенной продукции)очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью.

Анализ себестоимости отдельных видов продукции.Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели

![]()

где C i — себестоимость единицы i-гo вида продукции;

А i — постоянные затраты, отнесенные на i-й вид продукции;

b i — переменные затраты на единицу i-гo вида продукции;

VBП i — объем выпуска i-гo вида продукции.

Таким образом, себестоимость продукции является важнейшей экономической категорией и характеризует затраты предприятия на производство и реализацию продукции. Она является также важнейшим качественным показателем работы предприятия, так как характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжение предприятия

2.2 Примеры расчетов учета себестоимости готовой продукции

Пример 1.

В течение месяца на склад принята к учету готовая продукция, плановая себестоимость которой составила 75 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 50 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 90 000 рублей.

А) Остаток незавершенного производства на конец месяца составляет 18 000 рублей.

Фактическая себестоимость готовой продукции: 90 000 – 18 000 = 72 000 рублей.

Сумма отклонения фактической себестоимости от плановой: 75 000 – 72 000 = 3 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (3 000 : 75 000) х 50 000 = 2 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (3 000 : 75 000 ) х 25 000 = 1 000 рублей.

Фактическая себестоимость реализованной продукции: 50 000 – 2 000 = 48 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 72 000 – 48 000 = 24 000 рублей.

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| В течение месяца | |||

| 43 | 20 | 75 000 | Принята к учету готовая продукция – в учетных ценах |

| 90-2 | 43 | 50 000 | Списана себестоимость реализованной продукции – в учетных ценах |

| В конце месяца | |||

| 20 | 10, 70, 69, 25, 26 | 90 000 | Учтены расходы на производство продукции |

| 43 | 20 | 3 000 |

СТОРНО! Сумма отклонения фактической себестоимости от плановой |

| 90-2 | 43 | 2 000 |

СТОРНО! Сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

Б) Остаток незавершенного производства на конец месяца составляет 12 000 рублей.

Фактическая себестоимость готовой продукции: 90 000 – 12 000 = 78 000 рублей.

Сумма отклонения фактической себестоимости от плановой: 78 000 – 75 000 = 3 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию: (3 000 : 75 000) х 50 000 = 2 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (3 000 : 75 000 ) х 25 000 = 1 000 рублей.

Фактическая себестоимость реализованной продукции: 50 000 + 2 000 = 52 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 78 000 – 52 000 = 26 000 рублей.

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| В течение месяца | |||

| 43 | 20 | 75 000 | Принята к учету готовая продукция – в учетных ценах |

| 90-2 | 43 | 50 000 | Списана себестоимость реализованной продукции – в учетных ценах |

| В конце месяца | |||

| 20 | 10, 70, 69, 25, 26 | 90 000 | Учтены расходы на производство продукции |

| 43 | 20 | 3 000 | Отражена сумма отклонения фактической себестоимости от плановой |

| 90-2 | 43 | 2 000 | Отражена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

Пример 2.

Остаток готовой продукции на складе на начало месяца составляет 60 000 рублей в плановых ценах, сумма отклонений составляет 5 000 рублей (перерасход).

В течение месяца на склад принята к учету продукция по плановым ценам на сумму 200 000 рублей. Сумма затрат на производство продукции, учтенных на счете 20 «Основное производство», составила 280 000 рублей, остаток незавершенного производства – 70 000 рублей. Плановая себестоимость реализованной продукции – 230 000 рублей.

Фактическая себестоимость готовой продукции: 280 000 – 70 000 = 210 000 рублей.

Сумма отклонений по продукции, переданной на склад: 210 000 – 200 000 = 10 000 рублей.

Процент отклонений на отгруженную продукцию: (5 000 + 10 000) : (60 000 + 200 000) х 100% = 5,77%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 230 000 х 5,77% = 13 271 рубль.

Фактическая себестоимость отгруженной продукции: 230 000 + 13 271 = 243 271 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(60 000 + 5 000) + (200 000 + 10 000) – (230 000 + 13 271) = 31 729 рублей, в том числе:

плановая себестоимость: 60 000 + 200 000 – 230 000 = 30 000 рублей.

сумма отклонений: 5 000 + 10 000 – 13 271 = 1 729 рублей.

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 43 | 20 | 200 000 | Принята к учету продукция по плановой себестоимости |

| 43 | 20 | 10 000 | Отражено отклонение фактической себестоимости от плановой (по принятой к учету готовой продукции) |

| 90-2 | 43 | 230 000 | Списана плановая себестоимость отгруженной продукции |

| 90-2 | 43 | 13 271 | Списано отклонение фактической себестоимости от плановой (по отгруженной продукции) |

Пример 3.

Остаток готовой продукции на складе на начало месяца составляет 60 000 рублей в плановых ценах. В течение месяца на склад принята к учету продукция по плановым ценам на сумму 200 000 рублей. Сумма затрат на производство продукции, учтенных на счете 20 «Основное производство», составила 280 000 рублей, остаток незавершенного производства – 70 000 рублей. Плановая себестоимость реализованной продукции – 230 000 рублей.

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 20 | 10, 70, 69, 25, 26 | 280 000 | Отражены затраты текущего периода |

| 40 | 20 | 210 000 | Отражена фактическая производственная себестоимость готовой продукции (280 000 – 70 000) |

| 43 | 40 | 200 000 | Принята к учету готовая продукция по плановой себестоимости |

| 90-2 | 43 | 230 000 | Списана плановая себестоимость реализованной продукции |

| 90-2 | 40 | 10 000 |

Сумма выявленного отклонения (перерасход) включена в себестоимость реализованной продукции (210 000 – 200 000) |

Остаток готовой продукции на складе по плановым ценам: 60 000 + 200 000 – 230 000 = 30 000 рублей.

Пример 4.

Затраты, учтенные в течение месяца на счете 20 «Основное производство», составили 250 000 рублей. Остаток незавершенного производства – 80 000 рублей. Вся готовая продукция реализована в этом же месяце.

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 20 | 10, 70, 69, 25, 26 | 250 000 | Отражены затраты на производство продукции |

| 90-2 | 20 | 170 000 | Списана фактическая производственная себестоимость реализованной готовой продукции (250 000 – 80 000) |

Следует отметить, что этот способ удобен для применения только в тех случаях, когда вся произведенная в отчетном периоде продукция реализована в течение этого же периода. Иначе возникает необходимость учета нереализованной готовой продукции в составе незавершенного производства на счете 20 «Основное производство».

Пример 5.

Рассмотрим закрытие счета 20 «Основное производство» в случае, если готовая продукция и полуфабрикаты отражаются по фактической себестоимости.

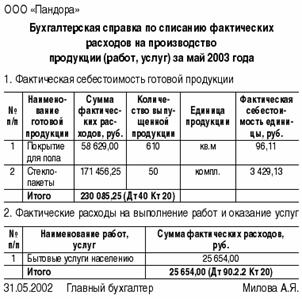

ООО «Пандора» занимается производством стройматериалов и одновременно оказывает бытовые услуги населению. Деятельность по оказанию бытовых услуг облагается ЕНВД. В мае 2003 года была выпущена готовая продукция — 610 кв.м. покрытия для пола (расходы на производство составили 58 629 руб.) и 50 комплектов стеклопакетов (расходы — 171 456,25 руб.).

Расходы на оказание бытовых услуг населению были произведены в размере 25 654 руб. Рассмотрим закрытие счета 20 «Основное производство» в ООО «Пандора» за май 2003 года:

В итоге с учетом проведения расчета будут сделаны следующие записи:

Дебет 40/Покрытия для пола Кредит 20

- 58 629 руб.;

Дебет 40/Стеклопакеты Кредит 20

- 171 456,25 руб.;

- Дебет 90.2.2/Бытовые услуги Кредит 20

- 25 654 руб.;

— То есть, если в приведенном выше примере плановая себестоимость покрытия для пола была 61 000 руб. (по 100 руб. за 1 кв. м.), а стеклопакетов — 170 000 руб. (по 3 400 руб. за комплект), то при проведении расчета фактической себестоимости продукции будут сформированы записи:

Дебет 43/Покрытие для пола (номенклатура) Кредит 40/Покрытия для пола (вид номенклатуры)

- 2 371,00 (сторнирующая запись);

Дебет 43/Стеклопакеты Кредит 40/Стеклопакеты

- 1 456,25 руб.;

Пример (продолжение)

Остаток стеклопакетов на складе готовой продукции на 01.05.2003 года — 23 комплекта на сумму 74 980,23 руб. В течение месяца дебетовый оборот по счету 43 — 50 комплектов на сумму 170 000 руб. (по плановой себестоимости — 3 400 руб. за комплект), кредитовый оборот — 65 комплектов на сумму 217 174,25 руб. (скользящая средняя оценка с учетом плановой себестоимости), в том числе на реализацию списано 55 комплектов (184 574,15 руб.), и 10 комплектов отгружено покупателям без перехода права собственности (Дебет 45 Кредит 43 — 32 600,10 руб.).

После проведения расчета и корректировки себестоимости готовой продукции, помимо записи по корректировке дебетового оборота счета 43 (ранее приведенная запись на сумму 1 456,25 руб.), корректируются также все обороты по кредиту счета 43, с учетом средневзвешенной фактической себестоимости продукции. Средневзвешенная себестоимость 1 комплекта стеклопакетов за май 2003 года составит: (74 980,23 + 171 456,25) / (23 + 50) = 3 375,842 руб. Фактическая себестоимость реализованных стеклопакетов: 55 х 3 375,842 = 185 671,32. Следовательно, формируется запись:Дебет 90.2.1 Кредит 43 — 1 097,17 руб. Фактическая себестоимость стеклопакетов, отгруженных без перехода права собственности: 10 х 3 375,842 = 33 758,42 руб. При корректировке формируется запись:Дебет 45 Кредит 43 — 1 158,32 руб.

По аналогичному алгоритму производится корректировка оборотов по счету 45, только там уже средневзвешенная фактическая себестоимость определяется по каждому контрагенту и договору отдельно.

Для учета готовой продукции в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утвержден Приказом Минфина России от 31 октября 2000 г. N 94н.) предназначен счет 43 «Готовая продукция». В бухгалтерском учете существует несколько способов, которыми может оцениваться готовая продукция:

- по фактической производственной себестоимости.

- по неполной (сокращенной) производственной себестоимости продукции

- по плановой {нормативной) производственной себестоимости

Фактическая себестоимость создается из затрат, которые связаны с изготовлением готовой продукции за отчетный период. Затраты на производство готовой продукции включает в себя стоимостную оценку использованных сырья, природных ресурсов, топлива, материалов, энергии, трудовых ресурсов, основных средств и т.д. В бухгалтерском учете предприятия делаются следующие проводки:

- Д 20 «Основное производство», 23 «Вспомогательные производства» — К 02 «Амортизация основных средств», 10, 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и т.д. — отражены расходы на изготовление готовой продукции;

- Д 43 — К 20 — отражен выпуск готовой продукции в конце отчетного периода;

- Д 90 «Продажи», субсчет 2 «Себестоимость продаж» — К 43 — признана расходом отчетного периода себестоимость проданной готовой продукции.

Отклонения фактической себестоимости готовой продукции от ее учетной цены нужно отражать при ведении аналитического учета готовой продукции. В этом случае к счету 43 открывают два субсчета: «Учетная цена готовой продукции» и «Отклонение фактической себестоимости готовой продукции от учетной цены».

Сумма отклонения фактической себестоимости от учетной цены распределяется между стоимостью ее остатков на складе и стоимостью проданной (отгруженной) готовой продукции для списания на счета бухгалтерского учета, которое проводится ежемесячно.

Необходимо отметить, что при ведении учета готовой продукции по фактической себестоимости, при котором используются учетные цены, в бухгалтерском учете делаются следующие записи:

- Д 43, субсчет «Учетная цена готовой продукции» — К 20, 23 — отражен выпуск продукции по учетным ценам;

- Д 90-2 — К 43, субсчет «Учетная цена готовой продукции» — признана расходом отчетного периода себестоимость реализованной продукции по учетным ценам;

Д 43, субсчет «Отклонение фактической себестоимости готовой продукции от учетной цены» — К 20, 23 — списана положительная разница между фактической себестоимостью готовой продукции и учетной ценой в конце отчетного периода или

Д 43, субсчет «Отклонение фактической себестоимости готовой продукции от учетной цены» — К 20, 23 — сторно — списана отрицательная разница между фактической себестоимостью готовой продукции и учетной ценой в конце отчетного периода;

- Д 90-2 — К 43, субсчет «Отклонение фактической себестоимости готовой продукции от учетной цены» — списана на счет продаж сумма отклонений фактической себестоимости готовой продукции от учетной цены.

При ведении учета выпуска готовой продукции по нормативной (плановой) производственной себестоимости делаются следующие записи:

- Д 20, 23 — К 02, 10, 70, 69 и т.д. — отражены расходы на изготовление готовой продукции;

- Д 43 — К 40 — принята на склад готовая продукция по нормативной (плановой) себестоимости;

- Д 90-2 — К 43 — списана нормативная (плановая) себестоимость проданной готовой продукции.

В конце каждого месяца определяется фактическая себестоимость готовой продукции:

Д 40 — К 20, 23 — отражена фактическая производственная себестоимость выпущенной продукции.

Сумма отклонений фактической себестоимости от нормативной (плановой) распределяется между стоимостью проданной (отгруженной) готовой продукции и стоимостью ее остатков на складе для списания на счета бухгалтерского учета:

Д 90-2 — К 40 — списана положительная разница между фактической и нормативной (плановой) себестоимостью готовой продукции

или

Д 90-2 — К 40 — списана отрицательная разница между фактической и нормативной (плановой) себестоимостью готовой продукции

Счет 40 закрывается каждый месяц, не имеет сальдо на конец отчетного месяца и в балансе не отражается. Передача готовой продукции на склад оформляется актом о приеме-передаче товарно-материальных ценностей на хранение (ф. N МХ-1), а при их возврате поклажедателю – актом о возврате товарно-материальных ценностей, сданных на хранение (ф. № МХ-3), унифицированные формы которых утверждены Постановлением Госкомстата России от 09.08.1999 № 66.

Когда готовая продукция поступит на склад, на каждый номенклатурный номер изделий в бухгалтерии должны открыться карточки учета материалов по форме N М-17, выдающиеся под расписку материально ответственному лицу. В конце рабочего дня кладовщик, пользуясь первичными приходно-расходными документами, заносит в карточки приход или расход готовой продукции, а также рассчитывает ее остаток. Основываясь на информации, учтенной в карточках, на складах составляются оборотные или сальдовые ведомости готовой продукции, передающиеся в бухгалтерию.

Отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов — накладных. В качестве типовой формы накладной может использоваться форма N М-15 «Накладная на отпуск материалов на сторону» (утверждена постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а).

Организации различных отраслей производства могут применять специализированные формы (модификации) накладных и других первичных учетных документов, оформляемых при отпуске готовой продукции. При этом указанные документы должны содержать обязательные реквизиты, предусмотренные ФЗ «О бухгалтерском учете». Кроме того, накладная должна содержать дополнительные показатели, такие как основные характеристики отгружаемой (отпускаемой) продукции (товара), в т.ч. код продукции (товара), сорт, размер, марку и т.д., наименование структурного подразделения организации, отпускающего готовую продукцию, наименование покупателя и основание для отпуска. Основанием для оформления накладной на отпуск готовой продукции на складе, в отдельных случаях непосредственно в подразделениях организации (при отгрузке крупногабаритных грузов, а также грузов, требующих особые условия транспортировки, по другим причинам) является распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

Важным условием договора с покупателями является тот момент перехода, когда права собственности на продукцию переходят от продавца к покупателю, так как от этого зависит отражение отгрузки готовой продукции в бухгалтерском учете. В случае, когда право собственности переходит к покупателю в момент отгрузки, в бухгалтерском учете делаются следующие записи: Д 62 «Расчеты с покупателями и заказчиками» — К 90, субсчет 1 «Выручка» — отражена в бухгалтерском учете выручка от продаж готовой продукции; Д 90-2 — К 43 — списана себестоимость готовой продукции. В том случае, если договором поставки предусматриваются иные условия перехода права собственности, либо по некоторым причинам невозможно признать выручку от продаж в момент отгрузки продукции, нужно использовать счет 45 «Товары отгруженные». В бухгалтерском учете делается запись: Д 45 — К 43 — отражена отгрузка по фактической или нормативной (плановой) себестоимости. Если все условия, влияющие на признание выручки от продаж отгруженной продукции, выполнены, то она считается проданной. Отгруженная готовая продукция должна списываться на счета продаж поставщиком на дату признания выручки от продаж продукции в соответствии с ПБУ 9/9 (положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 утверждено Приказом Минфина России от 6 мая 1999 г. N 32н.).

В момент признания дохода производятся следующие бухгалтерские записи: Д 62 — К 90-1 — отражена выручка от реализации готовой продукции; Д 90-2 — К 45 — признана в составе расходов отчетного периода себестоимость отгруженной готовой продукции. Если на предприятии будет использоваться метод учета отгруженной готовой продукции по нормативной (плановой) себестоимости, тогда необходимо будет распределить выясненную за отчетный период сумму отклонений нормативной (плановой) себестоимости от фактической себестоимости готовой продукции между объемом отгруженной продукции и ее остатками на складе. Считают сумму данных отклонений по рассмотренной ранее формуле.

При инвентаризации товаров отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, проверяют обоснованность числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы, подтвержденные надлежаще оформленными документами: по находящимся в пути — расчетными документами поставщиков или другими их заменяющими документами; по отгруженным — копиями предъявленных покупателям документов; по просроченным оплатой документам — с обязательным подтверждением учреждением банка; по находящимся на складах сторонних организаций — сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету 45 «Товары отгруженные» следует установить, не числятся ли на этом счете суммы, оплата которых почему-то отражена на других счетах, или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

Описи составляют отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносят в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указывают их наименование, количество, сорт, стоимость (по данным учета), дату принятия груза на хранение, место хранения, номера и даты документов.

Выявленные излишки готовой продукции и товаров оценивают по рыночной стоимости на дату инвентаризации и включают в состав вне реализационных доходов (дебетуют счета 43 «Готовая продукция» и 41 «Товары», кредитуют счет 91 «Прочие доходы и расходы»).

Излишки по пересортице принимаются к учету на счет 43 или 41 с кредита счета 94 «Недостачи и потери от порчи ценностей».

Выявленные недостачи, потери, хищения готовой продукции и товаров списывают по учетным ценам с кредита счетов 43 и 41 в дебет счета 94.

Для оформления результатов инвентаризации готовой продукции и товаров применяются следующие формы первичной учетной документации, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88:

- Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3);

- Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4);

- Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма N ИНВ-5);

- Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма N ИНВ-19).

В бухгалтерском балансе стоимость готовой продукции указывается по статье «Готовая продукция и товары для перепродажи». Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Утверждено Приказом Минфина России от 29 июля 1998 г. N 34н.) готовую продукцию можно отразить в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости.

По фактической себестоимости готовая продукция отражается как в текущем учете, так и в то и в балансе (дебетовый остаток счета 43).

Если готовая продукция в учете отражается по нормативной (плановой) себестоимости с использованием счета 40, то и в балансе отражают нормативную (плановую) себестоимость готовой продукции.

Для того, чтобы отразить стоимость готовой продукции в балансе выбирается наименьшая из двух оценок: фактическая, нормативная производственная себестоимость или рыночная стоимость готовой продукции.

Счет 45 «Товары отгруженные» предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции).

На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

В пояснительной записке к балансу и отчету о прибылях и убытках отражаются:

- способы распределения и списания отклонений;

- методы определения себестоимости продукции;

- отличные от стандартных условия договоров или причины непризнания доходов в данном отчетном периоде.

Управление себестоимостью готовой продукции предприятий

Управление себестоимостью готовой продукции предприятий — планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения.

Основными элементами системы управления себестоимостью готовой продукции являются:

- прогнозирование и планирование;

- нормирование затрат, учет и калькулирование;

- анализ и контроль за себестоимостью.

Все они функционируют в тесной взаимосвязи друг с другом.

В отечественной практике учет затрат на производство и калькулирование себестоимости продукции являются составной частью единой системы бухгалтерского учета.

Организация учета затрат на производство продукции основана на следующих принципах:

1) неизменность принятой методологии учета затрат на производство и калькулирования себестоимости продукции в течение года;

2) полнота отражения в учете всех хозяйственных операций;

3) правильное отнесение расходов и доходов к отчетным периодам;

4) разграничение в учете текущих затрат на производство и капитальные вложения;

5) регламентация состава себестоимости продукции, согласованности фактических показателей себестоимости продукции с нормативными и плановыми.

Одно из основных условий получения достоверной информации о себестоимости продукции — четкое определение состава произведенных затрат.

В нашей стране состав себестоимости продукции регламентируется государством. Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в определении порядка начисления амортизации по основным средствам и нематериальным активам, установлении тарифов отчислений на социальные нужды и др.

На основе Налогового кодекса Российской Федерации и ПБУ 10/99 «Расходы организации» министерства, ведомства, межотраслевые государственные объединения, концерны и другие организации разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных организаций.

При расчете налога на прибыль две основные составляющие налогооблагаемой базы — доходы и расходы — необходимо определять на основании Налогового кодекса Российской Федерации.

Себестоимость определяется в целях налогообложения прибыли. Неправильное отнесение затрат на расходы, уменьшающие налогооблагаемую базу, может привести к серьезным ошибкам в бухгалтерском и налоговом учете. От того, насколько правильно классифицированы и отнесены на себестоимость расходы организации, зависит правильное исчисление налога на прибыль.

Себестоимость в целях бухгалтерского учета формируется на основании ПБУ 10/99 «Расходы организации». В целях налогообложения прибыли для определения себестоимости руководствуются гл. 25 Налогового кодекса Российской Федерации «Налог на прибыль организации».

В крупных и средних организациях для учета затрат на производство продукции применяют счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов», 46 «Выполненные этапы по незавершенным работам», 40 «Выпуск продукции (работ, услуг)».

По дебету указанных счетов учитывают расходы, а по кредиту — их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов») затраты списывают на счета основного и вспомогательного производств.

С кредита счетов 20 «Основное производство» и 23 «Вспомогательные производства» списывают фактическую себестоимость выпущенной продукции (работ, услуг).

Сальдо этих счетов характеризует величину затрат на незавершенное производство.

В малых организациях для учета затрат на производство используют счета 20 «Основное производство», 26 «Общехозяйственные расходы», 97 «Расходы будущих периодов» или только счет 20 «Основное производство».

Счет 46 «Выполненные этапы по незавершенным работам» целесообразно использовать в организациях, осуществляющих работы долгосрочного характера (строительных, проектных и др.), в которых расчеты осуществляются не в целом за законченные и сданные работы, а по отдельным этапам работ.

Счет 40 «Выпуск продукции (работ, услуг)» используется по необходимости и предназначен для учета выполненной продукции (работ, услуг) и выявления отклонений фактической производственной себестоимости продукции (работ, услуг) от нормативной или плановой себестоимости.

Себестоимость готовой продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность предприятия. Себестоимость отражает затраты предприятия на производство и сбыт продукции, выраженные в денежном измерении. Кроме этого, в себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

Наиболее важным моментом в изучении такого показателя, как себестоимость является рассмотрение факторов, влияющих на показатель и определение основных направлений по снижению себестоимости. Себестоимость отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Поэтому существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Отсюда следует, что выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей; а также всех составляющих себестоимости.

Систематическое снижение себестоимости готовой продукции обеспечивает не только рост прибыли предприятия, но и дает государству дополнительные средства как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся.

1. Баканов М.И.,Шеремет А.Д. Теория экономического анализа.-М.,»Финансы и статистика» 2008.-107с.

2. Бухгалтерское приложение / № 9, февраль 2009.-98с.

3. Карпова Т. П. Основы управленческого учета. М. 2008.-70с.

4. Кирьянова З.В. Теория бухгалтерского учета. М. 2007г.-206с.

5. Кондратков. Бухгалтерский учет. М. 2007.-272с.

6. Маркс К. Капитал IIIт. М. Изд.полит.литературы.2006г.-1076с.

7. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — 3-е изд. -Минск: Экоперспектива, 2007.-498с

8. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. Учебное пособие. -М.. «ИНФРА-М» 2005.-378с.

9. Экономика предприятия Учебник. М. «ИНФРА-М» 2005г.-518с.

10. Яркина Т. В. Основы экономики предприятия: краткий курс. М. 2006.-56с.

11. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 №44н

12. Бабченко Т.Н. Галанина Е.Н., Козлова Е.П. и др. Бухгалтерский учет. — М.: Финансы и статистика, 2008г.

Грузинов В. П., Максимов К. К., Эриашвили Н. Д. Экономика предприятия: Учебник для вузов/ Под ред. проф. В. П. Грузинова. – М., 2004.