Для специальностям 080110 «Экономика и бухгалтерский учет

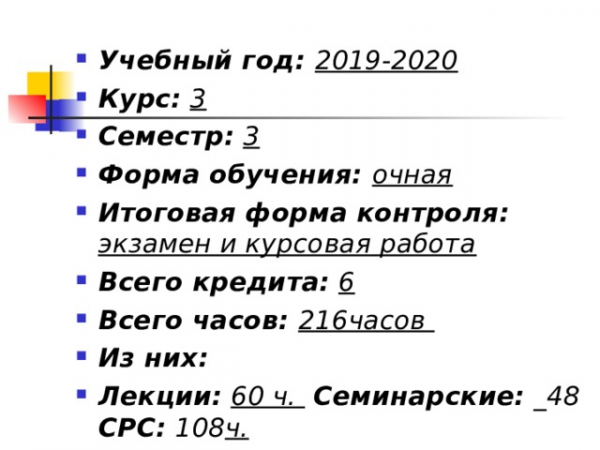

- Учебный год: 2019-2020

- Курс: 3

- Семестр: 3

- Форма обучения: очная

- Итоговая форма контроля: экзамен и курсовая работа

- Всего кредита: 6

- Всего часов: 216часов

- Из них:

- Лекции: 60 ч. Семинарские: _48 СРС: 108 ч.

решений с целью более эффективного функционирования предприятия на основе всестороннего анализа его финансово-хозяйственной деятельности. " width="640">

решений с целью более эффективного функционирования предприятия на основе всестороннего анализа его финансово-хозяйственной деятельности. " width="640"> Особенности бухгалтерского учета в отраслях экономики

является получение студентами представления о роли предпринимательства в Кыргызстане, получение знаний об особенностях организации учета в различных отраслях, предоставления отчетности и проведения аудита деятельности данных предприятий; овладение навыками ведения учета на предприятиях различных отраслей. Профессиональные функции специалиста связаны с принятием управленческих решений с целью более эффективного функционирования предприятия на основе всестороннего анализа его финансово-хозяйственной деятельности.

Классификация страхования. Его формы, отрасли, подотрасли

... форм и методов формирования целевых фондов денежных средств, используемых на возмещение ущерба, обусловленного различными страховыми рисками. Приведём краткую характеристику особенностей и признаков, определяющих экономическую категорию страхования. ...

Целью курса

- рассмотреть теоретические вопросы по организации бухгалтерского учета в различных отраслях национальной экономики государства, привить студентам навыки ведения бухгалтерского учета в соответствующих отраслях экономики в соответствии с международными стандартами финансовой отчетности, принципами бухгалтерского учета, нормативно-правовыми документами.

21 стр., 10273 слов

21 стр., 10273 слов

План счетов бухгалтерского учета

... эволюции плана счетов бухгалтерского учета можно выделить несколько этапов: формирование счетов социалистического бухгалтерского учета и разработка первых планов счетов; унификация планов счетов по отраслям народного хозяйства; переход к единому плану счетов, предназначенному для предприятий, строек и хозяйственных организаций всех отраслей народного ...

ОК 7 Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 8 Владеть целостной системой научных знаний об окружающем мире, ориентироваться в ценностях жизни, культуры, использовать базовые положения математических/ гуманитарных/ наук при решении профессиональных задач, анализировать и оценивать социально-экономические и культурные последствия новых явлений в науке, технике и технологии, профессиональной сфере.

ОК 9 Логически верно, аргументировано и ясно строить свою устную и письменную речь на государственном и официальном языках, владеть одним из иностранных языков на уровне социального общения.

ОК 10 Социально взаимодействовать на основе принятых в обществе моральных и правовых норм, проявлять уважение к людям, толерантность к другой культуре, готовность поддерживать партнерские отношения, готовность к диалогу на основе ценностей гражданского демократического общества. Занимать активную гражданскую позицию использовать полученные знания, необходимые для здорового образа жизни, охраны природы и рационального использования ресурсов.

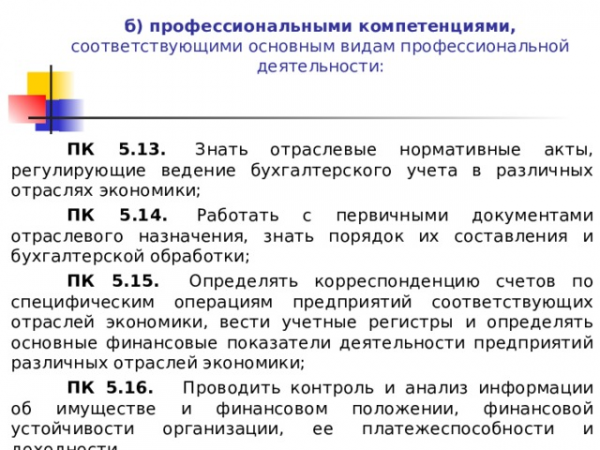

б) профессиональными компетенциями,

ПК 5.13. Знать отраслевые нормативные акты, регулирующие ведение бухгалтерского учета в различных отраслях экономики;

ПК 5.14. Работать с первичными документами отраслевого назначения, знать порядок их составления и бухгалтерской обработки;

ПК 5.15. Определять корреспонденцию счетов по специфическим операциям предприятий соответствующих отраслей экономики, вести учетные регистры и определять основные финансовые показатели деятельности предприятий различных отраслей экономики;

ПК 5.16. Проводить контроль и анализ информации об имуществе и финансовом положении, финансовой устойчивости организации, ее платежеспособности и доходности.

Учет готовой продукции (3)

... бухгалтерский учет операций, связанных с выпуском и продажей готовой продукции. Методологическими основами исследования в работе являются нормативные и законодательные акты по бухгалтерскому учету готовой продукции, ... и возмещать различные производственные затраты. Целью данной курсовой работы является рассмотрение порядка учета готовой продукции на конкретном предприятии СХФ «Копыльщина» ОАО « ...

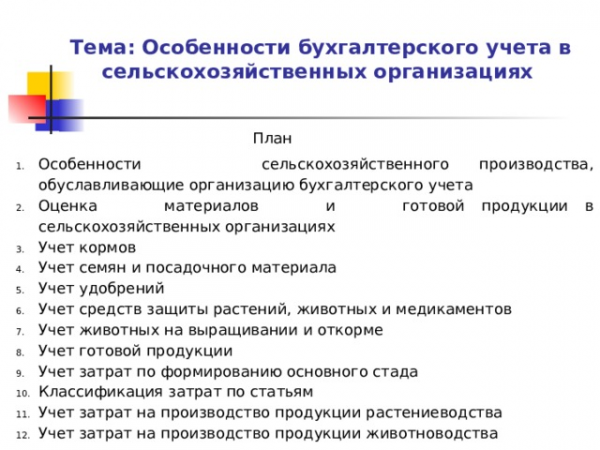

Тема: Особенности бухгалтерского учета в сельскохозяйственных организациях

План

- Особенности сельскохозяйственного производства, обуславливающие организацию бухгалтерского учета

- Оценка материалов и готовой продукции в сельскохозяйственных организациях

- Учет кормов

- Учет семян и посадочного материала

- Учет удобрений

- Учет средств защиты растений, животных и медикаментов

- Учет животных на выращивании и откорме

- Учет готовой продукции

- Учет затрат по формированию основного стада

- Классификация затрат по статьям

- Учет затрат на производство продукции растениеводства

- Учет затрат на производство продукции животноводства

![Список литературы: 1. Основная литература 1. Бухгалтерский учет в АПК : практикум / А. П. Михалкевич [и др.] ; под общ. ред. А. П. Михалкевича. – Минск : БГЭУ, 2005. – 230 с. 2. Бухгалтерский учет в организациях автомобильного транспорта : учеб.-метод. пособие / А. Д. Молокович [и др.] ; под общ. ред. А. Д. Молоковича. – Минск : ФУАинформ, 2006. – 720 с. 3. Бухгалтерский учет в торговле и общественном питании : практ. пособие / Л. И. Кравченко [и др.] ; под общ. ред. Л. И. Кравченко. – Минск : ФУАинформ, 2010. – 728 с. 4. Бухгалтерский учет в торговле : учеб. / В. А. Березовский [и др.] ; под общ. ред. В. В. Кожарского. – Минск : Новое знание, 2004. – 812 с. 5. Дробышевский, Н. П. Бухгалтерский учет в строительстве : учеб.-метод. пособие / Н. П. Дробышевский. – Минск : Современная школа, 2011. – 864 с. 6. Завилейский, Г. Г. Бухгалтерский учет в торговле : учеб. пособие / Г. Г. Завилейский, Н. В. Мартынов. – Минск : Амалфея, 2008. – 384 с.](/imgs/15620/8.png)

Список литературы:

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/uchet-v-otraslyah/

1. Бухгалтерский учет в АПК : практикум / А. П. Михалкевич [и др.] ; под общ. ред. А. П. Михалкевича. – Минск : БГЭУ, 2005. – 230 с.

2. Бухгалтерский учет в организациях автомобильного транспорта : учеб.-метод. пособие / А. Д. Молокович [и др.] ; под общ. ред. А. Д. Молоковича. – Минск : ФУАинформ, 2006. – 720 с.

3. Бухгалтерский учет в торговле и общественном питании : практ. пособие / Л. И. Кравченко [и др.] ; под общ. ред. Л. И. Кравченко. – Минск : ФУАинформ, 2010. – 728 с.

4. Бухгалтерский учет в торговле : учеб. / В. А. Березовский [и др.] ; под общ. ред. В. В. Кожарского. – Минск : Новое знание, 2004. – 812 с.

5. Дробышевский, Н. П. Бухгалтерский учет в строительстве : учеб.-метод. пособие / Н. П. Дробышевский. – Минск : Современная школа, 2011. – 864 с.

6. Завилейский, Г. Г. Бухгалтерский учет в торговле : учеб. пособие / Г. Г. Завилейский, Н. В. Мартынов. – Минск : Амалфея, 2008. – 384 с.

Особенности организации и учета брака в производстве

... работ играет бухгалтерский учет потерь от брака. Цель курсовой работы выявить особенности организации и учета брака в производстве. Задачи курсовой: определить теоретические и методические основы учета брака, отходов и производственных потерь, рассмотреть современное состояние организации учета брака в производстве. ... учитываются суммы, относимые на уменьшение потерь от брака. Учет потерь от брака ...

Список литературы:

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/uchet-v-otraslyah/

7. Завилейский, Г. Г. Бухгалтерский учет в общественном питании : учеб. пособие / Г. Г .Завилейский, Н. В. Мартынов, М. И. Стома, Ф. Н. Гордович. – Минск : Амалфея, 2008. – 444 с.

8. Стешиц, Л. И. Бухгалтерский учет и аудит в АПК : учебник для студентов экон. специальностей с.-х. вузов / Л. И .Стешиц. – Минск: ИВЦ Минфина, 2005. – 537 с.

9. Тарасевич, И. Н. Особенности бухгалтерского учета в отраслях народного хозяйства : учеб. пособие / И. Н. Тарасевич. – Минск: Амалфея, 2009. – 176 с.

10. Бухгалтерский финансовый учет: учебник для студ. Б 94 вузов, обучающихся по спец. «Бухгалтерский учет, анализ и аудит» Под ред. М. Исраилова.-Б.: «Турар», 2012.-594с.

11.Гетман В. «Финансовый учет-1» Университет Центральной Азии, 2009 КР., Бишкек

2. Интернет-адреса

1. http ://www.buh.ru/ – Методика бухгалтерского учета по отдельным направлениям

2. http://www.consultant.ru/ – Справочно-информационная база по праву, учету и налогам

3. http://www.gaap.ru/ – Международные стандарты финансовой отчетности организации, стандарты GAAP

4. http://www.garant.ru/ – Справочно-информационная база по праву, учету и налогам

5. http://www.klerk.ru/ – Методика бухгалтерского и управленческого учета, анализа и аудита

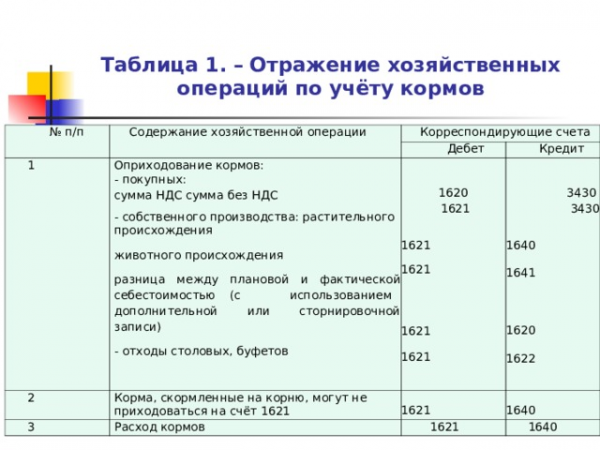

Таблица 1. – Отражение хозяйственных операций по учёту кормов

Затраты на производстве и методы учета затрат и калькулирование себестоимости

... на готовую продукцию и незавершенное производство. Нормативный метод учета затрат Где используется Ключевые понятия Норма - это минимальные затраты, необходимые для производства ... метод учета затрат Где используется Сущность Прямые и косвенные издержки учитываются по калькуляционным статьям затрат на весь выпуск готовой продукции. Средняя себестоимость единицы продукции определяется делением суммы ...

№ п/п

Содержание хозяйственной операции

Корреспондирующие счета

1

Дебет

Оприходование кормов:

- покупных:

сумма НДС сумма без НДС

- собственного производства: растительного происхождения

животного происхождения

разница между плановой и фактической себестоимостью (с использованием дополнительной или сторнировочной записи)

- отходы столовых, буфетов

2

Кредит

Корма, скормленные на корню, могут не приходоваться на счёт 1621

3

1620

1621

1621

1621

1621

1621

Расход кормов

3430

3430

1640

1641

1620

1622

1621

1640

1621

1640

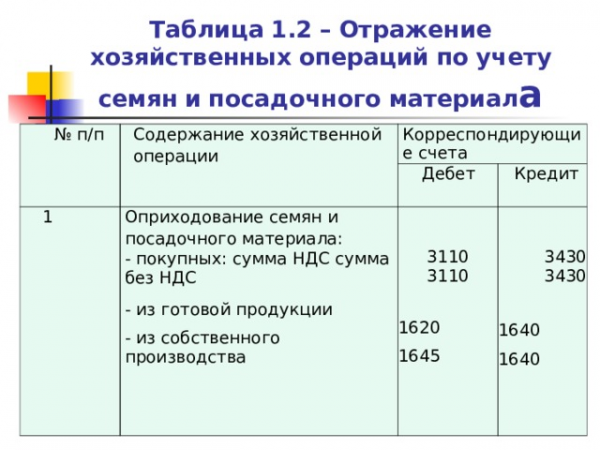

Таблица 1.2 – Отражение хозяйственных операций по учету семян и посадочного материал а

№ п/п

Содержание хозяйственной операции

Корреспондирующие счета

1

Дебет

Оприходование семян и посадочного материала:

- покупных: сумма НДС сумма без НДС

- из готовой продукции

- из собственного производства

Кредит

3110

3110

1620

1645

3430

3430

1640

1640

отражается разница между плановой и фактической себестоимостью (с использованием дополнительной или сторнировочной записи)

2

1620

Отражается разница в стоимости полноценного зерна и зерноотходов, т.е. неиспользуемых отходов, усушки (по количеству и цене оприходования) урожая текущего года с использованием сторнировочной записи

Развитие экономики Алтайского края в период 1900-1917 года

... т. д. На сибирский рынок устремился поток изделий фабричной промышленности, вызывая ломку цен и традиционной системы сибирской торговли, ... в. отмечают быстрый рост производства зерна, мяса, масла и другой сельскохозяйственной продукции. За семь предвоенных лет посевы на Алтае ... грузов с железнодорожного на водный. В пределах самого Алтайского округа еще более возросла роль пароходства. О масштабах ...

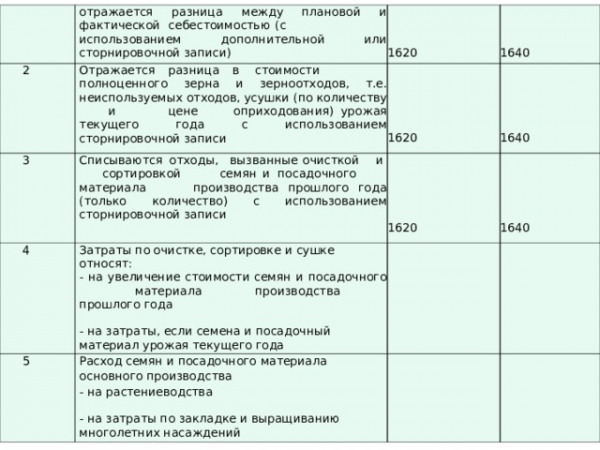

3

1640

1620

4

Списываются отходы, вызванные очисткой и сортировкой семян и посадочного материала производства прошлого года (только количество) с использованием сторнировочной записи

1640

1620

Затраты по очистке, сортировке и сушке относят:

- на увеличение стоимости семян и посадочного материала производства прошлого года

- на затраты, если семена и посадочный материал урожая текущего года

5

1640

Расход семян и посадочного материала основного производства

- на растениеводства

— на затраты по закладке и выращиванию многолетних насаждений

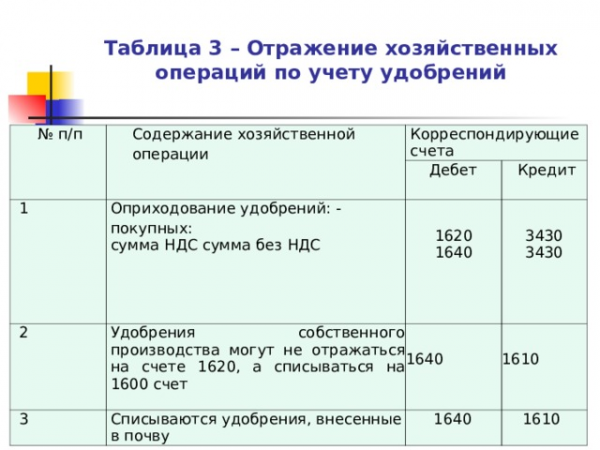

Таблица 3 – Отражение хозяйственных операций по учету удобрений

№ п/п

Содержание хозяйственной операции

Корреспондирующие счета

1

Дебет

Оприходование удобрений: — покупных:

сумма НДС сумма без НДС

2

Кредит

Удобрения собственного производства могут не отражаться на счете 1620, а списываться на 1600 счет

3

1620

1640

Списываются удобрения, внесенные в почву

3430

3430

1640

1610

1640

1610