В процессе хозяйственной деятельности предприятие производит и реализует произведенную продукцию.

Объем производства продуктов труда заданной номенклатуры (ассортимента) и качества, развернутый во времени, называют планом производства и реализации (производственной программой).

Производственная программа напрямую зависит от увеличения объемов реализации рентабельной продукции по сравнению с конкурентами путем расширения доли рынка.

Основным показателем, характеризующим результат производственной деятельности организации, выступает объем выпущенной и реализованной продукции. Объем производства и объем реализации продукции являются взаимозависимыми показателями. Темпы роста объема производства и реализации продукции непосредственно влияют на величину издержек, прибыль и рентабельность предприятия, а также в целом на эффективность работы организации, поэтому анализ данных показателей имеет большое значение.

На основе такого анализа производится расчет плановых показателей, составляется бизнес-план, а также делается прогноз развития деятельности предприятия, следовательно актуальность данной темы сомнений не вызывает.

Целью настоящей работы является теоретические основы анализа объема производства и продаж продукции.

Работа состоит из введения, основной части, заключения и списка литературы.

1. Анализ производства и реализации продукции: цели и задачи

Объем производства и продажи товаров (выполнения работ, оказания услуг) – это основные показатели, характеризующие деятельность организации, и анализ этих показателей имеет большое значение для оценки его деятельности как на этапе планирования производства и продаж, так и выполнения планов. Поэтому не случайно анализу показателей выпуска и реализации продукции уделяется особое внимание в системе экономического анализа.

Основная цель, Основная задача

конкурентных позиций как самого предприятия, так и реализуемой продукции;

- способности гибко маневрировать ресурсами при изменении конъюнктуры рынка.

частные задачи

-

оценить степень выполнения плана и динамики производства и реализации продукции;

12 стр., 5924 словСовершенствование показателей деятельности строительной фирмы

... общих экономических тенденций развитие предприятия; 3) Разработка предложений по совершенствованию финансовой деятельности. Для реализации этих задач в работе использовались следующие методы: ... раскрыта характеристика предприятия, организационная политика, рассмотрена основная нормативная база, система ценообразования, а также особенности документооборота строительных организаций. Составлены ...

-

изучить динамику выпуска и реализации продукции;

-

определить влияние факторов на изменение величины этих показателей;

-

оценить степень выполнения договоров поставки, ритмичности, качества выпускаемой продукции;

-

выявить внутрихозяйственные резервы увеличения выпуска и реализации продукции;

-

разработать мероприятия по освоению выявленных резервов.

Объектами

- объем производства и реализации продукции;

- ассортимент продукции;

- качество продукции;

- ритмичность продукции.

В процессе анализа производства и реализации продукции должны быть вскрыты причины, тормозящие рост производства, а именно недостатки в организации производства и труда; нерациональное использование материальных, трудовых и денежных ресурсов; брак продукции.

Отраслевые особенности отдельных производств определяют выбор последовательности действий, шагов, этапов анализа и конкретных методов расчета.

: бизнес-план предприятия, оперативные план-графики, статистическая отчетность.

Формы статистической отчетности : форма № 1-п (годовая) «Отчет о продукции»; форма № 1-п (квартальная) «Квартальная отчетность промышленного предприятия о выпуске отдельных видов продукции в ассортименте»; форма № 1-п (месячная) «Срочная отчетность промышленного предприятия по продукции».

Формы бухгалтерской отчетности : форма №2 «Отчет о прибылях и убытках»; ведомость №16 «Движение готовых изделий, их отгрузка и реализация» и др.; данные бухгалтерского учета, отраженные в учетных регистрах по счетам 40 «Выпуск продукции», 43 «Готовая продукция» и 90 «Продажи».

Оперативный анализ

2. Анализ производства и реализации продукции

2.1 Анализ формирования и выполнения производственной программы, Валовая продукция

В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции.

Последний показатель является более предпочтительным. Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных.

В международном учетном стандарте IASC №15 «Информация, характеризующая влияние изменения цен» нашли отражение две основные концепции [3].

Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и ориентирована на общий индекс инфляции национальной валюты. При анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты.

Вторая концепция лежит в основе «Методики переоценки объектов бухгалтерского учета в текущую стоимость». Методика ориентирована на применение индивидуальных индексов цен на товар или товарную группу. При этом могут применяться методы:

- пересчета объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (по относительно небольшой номенклатуре выпускаемой продукции);

- корректировки на агрегатный индекс изменения цен (Jц) по группе однородных товаров или по отрасли в целом

![]() ,

,

где VВП 1 – выпуск продукции в отчетном периоде в натур. выражении;

VВП 0 – выпуск продукции в базисном периоде в натуральном выражении;

Ц 0 – цена единицы продукции в базисном периоде.

Тогда сопоставимый с базисным фактический объем выпуска продукции (ВП 1 ЦП ) рассчитываем по формуле ![]() ,

,

где ВП 1 – объем выпускаемой продукции в стоимостном выражении.

С применением вышеназванных методов нейтрализуется влияние изменения цен на конкретный товар или товарную группу.

1-этап . Оперативный анализ производства и отгрузки продукции осуществляется на основе фактических и плановых данных за день, месяц нарастающим итогом по следующим группам показателей: объем, ассортимент, качество продукции;

2 этап . Изучение динамики выпуска валовой, товарной продукции в сопоставлении с объемом реализованной продукции. Это ретроспективный анализ. Валовая, товарная и реализованная продукция анализируется в стоимостных текущих и сопоставимых ценах, а также в натуральных показателях.

Абсолютные отклонения объемов производства сравниваются с абсолютными отклонениями объемов реализации от планового задания по сравнению с прошлым годом, от периода, взятого в качестве базы сравнения. Среднегодовой абсолютный прирост определяется путем деления общего прироста продукции на число лет.

Сопоставление объемов выпуска и продаж позволяет оценить текущую ситуацию и при необходимости принять своевременные корректировки развития.

Анализ объема производства

Таблица 1 — Динамика товарной продукции

|

Год |

Товарная продукция в сопоставимых ценах, руб |

Темпы роста, % |

|

|

Базисные |

Цепные |

||

|

Тб=ТП i /ТП0 х 100% |

Тц= ТП i /ТПi-1 х 100% |

||

где ТП i-1 , ТПi – объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-1 и i-ом году соответственно; ТПо — объем товарной продукции года, взятого за базу сравнения.

На основе полученных данных можно рассчитать среднегодовые темпы роста (Tср) и прироста (Тпр) товарной продукции

![]() , Тпр = Тср – 100.

, Тпр = Тср – 100.

В табл.2 приведен пример анализ выполнения плана по выпуску товарной продукции условного предприятия.

Таблица 2 — Выполнение плана по выпуску товарной продукции за 20..год

|

Изделие (цех) |

Объем производства продаж, тыс. руб. |

Отклонение плана от прошлого года |

Отклонение фактического выпуска продукции |

||||||

|

Прош. год |

Отчет. год |

тыс. руб. |

% |

От плана |

От прошлого года |

||||

|

План |

Факт |

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

А |

30500 |

28800 |

25200 |

-1700 |

-5,57 |

-3600 |

-12,5 |

-5300 |

-17,3 |

|

…….. |

…….. |

…….. |

……. |

……. |

…. |

……… |

…… |

……. |

…… |

|

Итого: |

90200 |

96000 |

100800 |

5800 |

+6,43 |

+4800 |

+5,00 |

+10600 |

+11,75 |

В примере отклонение фактического выпуска товарной продукции от прошлого года имеет небольшую величину +11,75%, а фактического выпуска от плана всего 5%.

анализ выполнения плана по номенклатуре и ассортименту

Номенклатура

Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру.

Таблица 3 — Выполнение плана по ассортименту

|

Изделие |

ТП в план. ценах, тыс. руб. |

Выполнение плана, % |

ТП, зачтенная в выполнение плана по ассортименту, тыс. руб. |

|

|

План. |

Факт. |

|||

|

А |

28800 |

25200 |

87,5 |

25200 |

|

В |

33600 |

33264 |

99,0 |

33264 |

|

С |

19200 |

23176 |

120,7 |

19200 |

|

Итого |

81600 |

81640 |

100,049 |

77664 |

Оценка выполнения плана по ассортименту может производиться:

- по способу наименьшего процента (для нашего примера – 87,5%);

- по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции (33,3%);

по способу среднего процента по формуле

ВП а = ВПn : ВП0 х 100%,

где ВП а — выполнение плана по ассортименту, %;

ВП n – сумма фактически выпускаемых изделий каждого вида, но не более их планового выпуска;

ВП 0 — плановый выпуск продукции.

Для нашего примера ВП а = 77664: 81600 х 100% = 95,2%.

При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту по рассматриваемом пример не выполнен.

Далее определяют причины недовыполнения плана по ассортименту. Причины недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования и пр.).

Анализ продукции.

![]() ,

,

где ![]() – изменения объема выпуска продукции за счет структуры;

– изменения объема выпуска продукции за счет структуры;

ВП 1 – фактический выпуск продукции при фактической

ВП 1 ,0 – фактический выпуск продукции при плановой

Фактический выпуск продукции при плановой рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции (табл.4) или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия. Если коэффициент перевыполнения плана равен 1,003474 (141520: 141030), то фактический выпуск по изделию А, пересчитанный на плановую составит 28900 тыс. руб. (28800: 1, 003474).

Как показывают данные табл.4, отклонение за счет изменения составило 1553 руб. Если бы план производства был равномерно перевыполнен на 100,3474% по всем видам продукции и не нарушалась запланированная общий объем производства в ценах плана составил бы 81884 тыс. руб., при фактической выше на 1553 тыс. руб.

Таблица 4 — Анализ структуры продукции

|

Изделие |

Опт. цена за единицу продукции, руб. |

Объем производства продукции в натуральных измерителях |

Товарная продукция в ценах плана, тыс. руб. |

Изменение ТП за счет структуры, тыс. руб. |

|||

|

План. |

Факт. |

План. |

Факт пересчи-танный на план. структуру |

Факт. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8= 7-6 |

|

А |

500 |

57600 |

50400 |

28800 |

28900 |

25200 |

— 3700 |

|

В |

600 |

56000 |

55470 |

33600 |

33717 |

33282 |

-435 |

|

С |

700 |

27430 |

35650 |

19201 |

19267 |

24955 |

5688 |

|

Итого: |

141030 |

141520 |

81601 |

81884 |

83437 |

1553 |

|

При использовании средних цен расчет производится по формуле

![]() ,

,

где Ц 1 , Ц0 — средняя оптовая цена группы изделий – фактическая и плановая соответственно,

VВП 1 – фактическое количество изделий в отчетном периоде, натуральные измерители.

2.2 Анализ качества продукции, Качество продукции

обобщающим показателям качества

- удельный и качественный вес продукции в общем объеме ее выпуска;

- удельный вес продукции, соответствующей мировым стандартам;

- удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные

- удельный вес аттестованной продукции.

Индивидуальные показатели, Косвенные

а) отношением количества продукции 1 сорта к общему количеству;

- б) отношением стоимости продукции всех сортов к возможной стоимости продукции по цене 1 сорта.

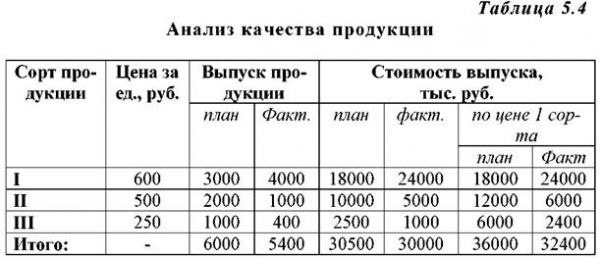

Таблица 5 – Анализ качества продукции

Отсюда коэффициент сортности равен: по плану – 30500: 36000 = 0,847; фактически 30000:32400 = 0, 926. Выполнение плана по качеству 109% (0,926: 0,847).

Кроме этого определяют, увеличился ли удельный вес аттестованной продукции, экспортной, произошло ли снижение забракованной и зарекламированной продукции и определяют факторы, повлиявшие на качество выпускаемой продукции.

Сущность балльного метода оценки состоит в определении средневзвешенного балла качества продукции, и путем сравнения фактического и планового его уровня находят процент выполнения плана по качеству. Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу забракованной и зарекламированной продукции. Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П).

Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы имеют вид

![]() ;

;

![]() ;

;

![]() .

.

где Ц 0 , Ц1 – соответственно цена изделия до и после изменения качества;

С 0 , С1 – себестоимость изделия до и после изменения качества;

VВП К — количество произведенной продукции повышенного качества;

РП К — количество реализованной продукции повышенного качества.

Косвенным показателем качества продукции является брак.

Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный у потребителя).

Выпуск брака ведет к росту себестоимости продукции и снижению объема товарной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и по удельному весу в общем объеме выпущенной продукции, определяют потери от брака и потери продукции.

Пример [3].

1. Себестоимость забракованной продукции — 500 тыс. руб.

2. Расходы по исправлению брака — 80 тыс. руб.

3. Стоимость брака по цене возможного использования — 150 тыс. руб.

4. Сумма удержания с виновных лиц — 10 тыс. руб.

5. Потери от брака (стр1 = 420

Для определения потерь продукции нужно знать фактический уровень рентабельности. Пусть для нашего примера стоимость товарной продукции в действительных ценах составляет 104300 т. руб., а ее себестоимость 94168 тыс. руб.

Тогда фактический уровень рентабельности: (104300 — 84168)/ 84168. 100 = 23,9%.

Потери товарной продукции: 420. 1,239 = 520, 38 тыс. руб.

После этого изучают причины снижения качества и допущенного брака продукции по местам их возникновения, центрам ответственности и разрабатываются мероприятия по их устранению.

Основными причинами снижения качества продукции являются: плохое качество сырья, низкий уровень технологии и организации производства, низкий уровень квалификации рабочих и технического уровня оборудования, аритмичность производства.

2.3 Анализ ритмичности выпуска продукции, Ритмичность

Существуют прямые показатели оценки ритмичности, к которым относят:

- коэффициент ритмичности (Крит.).

Он определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) — VВП 1,0 к плановому выпуску (удельному весу) — VВП0 :

Крит. = VВП 1,0 : VВП0 ;

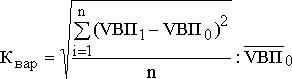

— коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к среднесуточному (среднедекадному, среднемесячному и т.д) плановому выпуску ( ![]() ):

):

,

,

где n – число суммируемых плановых заданий.

Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого используют:

- а) разность между плановым и засчитанным выпуском продукции;

- б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.

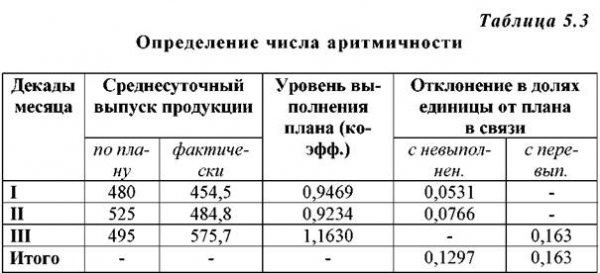

Отрицательные последствия влекут за собой не только недовыполнение или несвоевременное выполнение плановых заданий, но в некоторых случаях и перевыполнение. Поэтому целесообразно при оценке ритмичности учитывать как отрицательные отклонения от плана, так и положительные. Для этого определяется числа аритмичности (в долях единицы) путем суммирования положительных и отрицательных отклонений от планового выпуска продукции (табл.6).

Таблица 6 – Определение числа аритмичности

Общее число аритмичности рано 0,2927. Чем менее ритмично работает предприятие, тем больше сумма чисел аритмичности. В заключение анализа ритмичности целесообразно определить упущенную возможность путем умножения разности между наибольшим и наименьшим среднесуточным выпуском продукции на соответствующее количество суток в анализируемом периоде, при этом из фактического выпуска продукции исключают продукцию, выработанную за сверхурочное время.

В заключение анализа разрабатывают мероприятия причин неритмичной работы.

2.4 Анализ выполнения договорных обязательств и реализации продукции, Анализ реализации

Реализация продукции является завершающей стадией кругооборота средств производства. От ее величины зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности.

В связи с тем, что предприятия могут определять выручку от реализации по отгрузке продукции или по оплате отгруженной продукции, возможны два варианта методики анализа объема реализации. При первом варианте объем отгруженной и реализованной продукции совпадает.

Баланс товарной продукции имеет вид

РП = ГПн + ТП ГПк, ОП= РП,

где РП — реализованная продукция;

ГПн, ГПк — остатки готовой продукции на складе соответственно на начало и конец периода;

ТП — товарный выпуск продукции;

ОП — отгруженная продукция.

Для второго варианта баланс товарной продукции будет иметь вид

РП = ГПн + ТОн + ТП ГПк ТОк; РП = ОП + ТОн ТОк,

где ТОн и ТОк остатки товаров, отгруженных соответственно на начало и конец периода.

анализом выполнения договорных обязательств

Кд = (ВП 0 — ВПн) / ВП0,

где ВП 0 — плановый объем продукции для заключения договоров;

- ВПн — недопоставка продукции по договорам.

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

В заключение анализа объема производства и реализации продукции определяются резервы его роста. Для этого изучается затрат на производство, по которой можно установить, является ли производство материалоемким, энергоемким, фондоемким или трудоемким. Эффективность использования соответствующих ресурсов имеет большое значение для увеличения объемов продукции и прибыльности предприятия.

Заключение

В данной работе проведен анализ объемов производства и реализации продукции.

Производство представляет собой процесс изготовления, создания продукции.

Реализация – это совокупность хозяйственных операций, связанных со сбытом и продажей продукции.

Объем производства и реализация продукции — два показателя, которые при анализе результатов производственной деятельности исследуются во взаимосвязи и сопоставлении.

В соответствии с этим выделяют этапы анализа:

-

Анализ производства продукции: ассортимента; номенклатуры; выполнения заказов по поставкам продукции; качества и ритмичности производства.

-

Анализ реализации продукции: выполнение плана отгрузки; ассортимент отгруженной продукции; сроков прохождения продукции от поставщика до получателя.

-

Анализ остатков нереализованной продукции.

-

Анализ факторов и резервов возможного увеличения производства и реализации продукции.

Темпы роста объема производства и реализации продукции, повышение ее

качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение на любом предприятии.

Список используемой литературы

[Электронный ресурс]//URL: https://inzhpro.ru/biznes-plan/na-temuekspertnoe-issledovanie-proizvodstva-gotovoy-produktsii/

-

Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И.Алексеева, Ю.В.Васильев, А.В.Малеева, Л.И.Ушвицкий. — М.: Финансы и статистика, 2006. — 672с.

-

Бальжинов, А.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / А.В.Бальжинов, Е.В.Михеева. — Улан-Удэ: Вост.-Сиб. гос. технолог. ун-т, 2007. – 119 с.

-

Грищенко, О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие / О.В.Грищенко. — Таганрог: ТРТУ, 2008. – 112 с.

-

Молибог, Т.А. Комплексный анализ финансово-хозяйственной деятельности организации: учебное пособие / Т.А.Молибог, Ю.И.Молибог. – М.: Гуманитарный изд. центр ВЛАДОС, 2007. – 383 с.

-

Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В.Савицкая. — М.: ИНФРА-М, 2009. — 536 с.

-

Толпегина, О.А. Экономический анализ: Курс лекций / О.А.Толпегина. — М.: МИЭМП, 2009. – С.43-53.

-

Тришкина, Н.А. Комплексный экономический анализ хозяйственной деятельности Учебный курс / Н.А. Тришкина. — М.: МИЭМП, 2009. – 38 с.

-

Трофимова, М.Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие / М.Н. Трофимова. – Томск: Изд-во ТПУ, 2005. – 140 с.

-

Шеремет, А.Д. Комплексный анализ хозяйственной деятельности / А.Д.Шеремет. – М.: ИНФРА-М, 2006. – 415 с.

-

Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: учебник / Под ред. проф. Войтоловского и др. – М.: Высшее образование, 2007. – 513 с.