В условиях рыночной экономики, когда каждое предприятие стремится снизить свои издержки любым возможным способом, вопрос об основных факторах, влияющих на уровень издержек производства, становится особенно актуальным. Для более ясного понимания процессов взаимодействия издержек, причин их роста или снижения, влияния издержек на производство в краткосрочных или долгосрочных периодах необходимо в первую очередь разобраться в природе издержек, их сущности и структуры. может помочь определить основные способы и направления снижения издержек производства.

Изменение хозяйственного механизма, снижение его затратного характера, повышение качества и эффективности в сфере производства означает необходимость выявления нерациональных затрат с целью их устранения, поиск путей более рационального использования затрат живого и общественного труда на осуществление этого процесса.

Актуальность исследования затрат на процесс товарного обращения, определятся тем, что дальнейшее повышение эффективности общественного производства может быть достигнуто не только ростом результатов производства (объемов совокупного общественного продукта и национального дохода), но и снижением уровня издержек производства и обращения.

Данная курсовая работа направлена на решение этих вопросов.

1. Сущность, классификация издержек производства и обращения

С экономической точки зрения издержки производства и обращения представляют собой стоимость затрат предприятия питания (кроме стоимости сырья и товаров).

Предприятия питания выполняют функции производства собственной продукции, реализации продукции собственного производства и покупных товаров. Следовательно, издержки предприятия питания включают наряду с затратами на производство продукции также издержки реализации и потребления собственной продукции и покупных товаров. Однако на практике разделение издержек производства, реализации и организации потребления не осуществляется, они планируются и учитываются совместно как единые издержки общественного питания»

Издержки производства и обращения предприятия питания учитываются, анализируются и планируются в абсолютном выражении- в денежных единицах, в относительных величинах – в процентах к товарообороту (уровень издержек).

Организация производства новой продукции (услуги) на предприятии

... фирмой, оценка эффективности инновационного предложения. Часть 1. Организация производства новой продукции (услуги) на предприятии 1. Понятие инновационного менеджмента В мировой экономической литературе ... технологии, повышения конкурентоспособности продукта. В ходе инновационного процесса предприятие создает новые потенциальные возможности, оценивает их, устраняет наименее привлекательные, изучает ...

УИ=И:ВТ*100

Издержки производства и обращения классифицируются по различным признакам: явные и неявные издержки; предельные; альтернативные; в зависимости от функций, выполняемых предприятием; по видам затрат; материальные и нематериальные; постоянные и переменные; по товарным группам; прямые и косвенные; по статьям и др.

Существуют два подхода к оценке затрат: бухгалтерский и экономический. В отчетах предприятия отражаются явные (бухгалтерские) издержки. Однако экономисты, кроме явных, учитываю и неявные издержки, а также затраты упущенных возможностей. Под издержками упущенных возможностей понимают издержки и потери дохода, которые возникают при выборе одного из вариантов деятельности, что означает отказ от других возможных вариантов.

Например, предприниматель инвестировал 14 млрд. руб. на реконструкцию ресторана с китайской кухней и получил прибыль 544 млн. руб. Но если бы эти 14 млрд. руб. были инвестированы на реконструкцию предприятий быстрого питания, то прибыль составила бы 1500 млн. руб. С точки зрения бухгалтера прибыль равна 544 млн. руб., а с точки зрения экономиста очевиден убыток – 956 млн. руб. (1500 – 544).

Следовательно, затраты утраченных возможностей можно рассматривать как сумму доходов, которые могли бы быть получены, если бы был использован более выгодный альтернативный вариант.

По степени зависимости от изменения объема товарооборота издержки обращения подразделяются на постоянные и переменные.

постоянными

Постоянные издержки можно отнести:

- На заработную плату по тарифным ставкам и должностным окладам;

- Расходы на аренду помещений и содержание помещений и инвентаря;

- Износ основных средств;

- Расходы на капитальный и текущий ремонт;

- Часть отчислений на социальные нужды;

- Часть прочих расходов.

Переменные

проценты за пользование кредитом и займами;

- расходы на транспортировку сырья и товаров;

- расходы на хранение, подработку и упаковку товаров;

- расходы на топливо, газ и электроэнергию для производственных нужд;

- потери товаров и продуктов при перевозке, хранении и реализации;

- расходы на тару;

- часть отчислений на социальные нужды;

- часть прочих расходов (сбор на инкассацию торговой выручки, расходы на ведение кассового хозяйства, стоимость одноразовой посуды и др.).

Издержки обращения включают в себя расходы на доставку покупных товаров; рекламу; другие затраты, связанные с реализацией продукции собственного производства и т.д.

Издержки по организации потребления включают в себя затраты на оплату труда официантов и уборщиц, расходы на стирку и починку столового белья, износа столового белья, посуды и др.

К издержкам по организации производства относят:

- Затраты на транспортировку сырья;

- Заработная плата работников производства;

- Расходы на хранение сырья и полуфабрикатов;

- Расходы на топливо, газ, электроэнергию;

- Расходы на аренду производственных помещений;

- Ремонт и амортизация оборудования;

- Часть расходов на содержание складов и др. расходы, связанные с изготовлением продукции собственного производства.

Данные научных исследований показывают, что в составе издержек основное место занимают издержки производства. На их долю приходится в среднем 50-55% в общих затратах. Доля издержек, связанных с организацией потребления, составляет в среднем 35-40%, а издержек, связанных с реализацией, — 10-15%. Соотношение удельного веса отдельных групп издержек в общих затратах колеблется в зависимости от типа предприятия питания, его специфики, категории. Так, в ресторанах доля издержек производства составляет около 40%, а издержек по организации потребления – около 50, в кафе и столовых 2-й категории – соответственно 55 и 35%, а в столовых 3-й категории – 65 и 25%.

Управления издержками производства на предприятии

... такое понятие как издержки. Изучению издержек производства посвятили свои труды многие ученые-экономисты. Самые первые представления об издержках производства появляются в период ... расходы на семена. В возникшем в 18 веке учении физиократов под издержками производства понимались затраты капитала на средства производства и рабочую силу. Значительным шагом в исследовании издержек производства ...

2. Факторы, влияющие на издержки производства и обращения

На сумму и уровень издержек предприятия питания оказывают влияние различные факторы, которые можно подразделить на: внутренние и внешние. К внешним факторам относят:

- Экономическую ситуацию в стране;

- Государственную налоговую политику;

- Систему ценообразования;

- Наличие или отсутствие конкуренции;

- Инфляцию;

- Валютный курс;

- Стоимость услуг других отраслей.

Внутренние факторы можно подразделить на: экономические и организационные. К экономическим относятся:

- Объём, состав и структуру товарооборота;

- Структуру расходуемого сырья и товаров;

- Производственную программу;

- Эффективность и производительность труда;

- Формы и системы оплаты труда, систему премирования;

- Товарооборачиваемость;

- Порядок начисления амортизации и др.

С увеличением объема товарооборота на предприятиях питания и гостиниц возрастает сумма переменных издержек и снижается уровень постоянных издержек. В крупных ресторанах и гостиницах с большим объемом товарооборота уровень издержек ниже, чем на небольших предприятиях питания и маленьких гостиницах. Различие в уровне издержек на предприятиях питания, имеющих одинаковую мощность (по количеству мест), но не одинаковый объём товарооборота, объясняется в основном более высокой производительностью труда и большей оборачиваемостью мест. На предприятиях с большим объёмом товарооборота удельный вес издержек снижается по таким статьям постоянных расходов, как аренда и содержание помещений, инвентаря, износ основных средств, административно-управленческого и вспомогательного персонала, текущий ремонт.

Большое влияние на издержки оказывает состав товарооборота. Затраты на производство, реализацию и организацию потребления продукции собственного производства превышают расходы на реализацию и организацию потребления покупных товаров в расчёте на единицу товарооборота.

На издержки предприятия питания, кроме того, влияет издержкоемкость переработки и реализации отдельных групп отваров. Так, издержкоёмкость картофеля в 4 раза больше, чем мяса и птицы. Поэтому структура расходуемого сырья влияет на издержки производства и обращения.

Как показывают расчёты, в составе издержек доля расходов на оплату труда может составлять свыше 30 %. Поэтому повышение уровня расходов на оплату труда, система организации оплаты труда на предприятии питания могут оказать влияние на издержки производства и обращение.

Товарооборот предприятия общественного питания

... оценивающие эффективность деятельности предприятия (товарооборочиваемость, рентабельность, уровень издержек и др.). 3. Цели, принципы и этапы планирования товарооборота План товарооборота и выпуска продукции является одним из основных экономических показателей работы предприятия общественного питания, так как характеризует ...

К организационным факторам относятся:

- Размер предприятия;

- Режим работы предприятия;

- Специализация;

- Оснащенность оборудованием, стоимость оборудования, срок эксплуатации;

- Методы обслуживания посетителей;

- Система снабжения предприятий питания полуфабрикатами;

- Организация труда работников, составление графиков выхода на работу, совмещение профессий;

- Условия хранения сырья и товаров и др.

Интенсивное развитие материально-технической базы предприятия питания, оснащение современным торгово-технологическим оборудованием увеличивает сумму амортизационных отчислений и текущих затрат на его содержание и эксплуатацию. В связи с этим повышение эффективности использования основных фондов предприятия питания является фактором уменьшения доли текущих затрат на содержание материально-технической базы в расчёте на единицу товарооборота и тем самым снижения уровня издержек. Однако оснащение предприятия питания и гостиничного предприятия новым оборудованием способствует повышению производительности труда, что в свою очередь, приводит к увеличению объёма товарооборота и снижению уровня издержек.

Существенное влияние на издержки оказывает размер предприятия. Экономические преимущества крупного производства заключается в возможности более рационального использования материальных и . На предприятиях питания с большим объёмом выпуска продукции собственного производства и товарооборотом более рационально используются основные и оборотные фонды. Создаются лучшие условия для повышения производительности труда, внедрения более современных форм обслуживания, транспортировки и хранения товаров, в результате чего достигается снижение расходов в расчёте на единицу продукции и на 1 руб. товарооборота. На предприятиях общественного питания разных типов и категорий уровень издержек различен. Так, в ресторанах расходы выше, чем на всех других предприятиях, что обусловлено широким ассортиментом блюд и покупных товаров, изготовлением заказных блюд, требованиями, предъявляемыми к процессу обслуживания.

Важным фактором, способствующим снижению затрат, является использование различных форм обслуживания потребителей. Обслуживание официантами посетителей, сидящих за столами, может дополняться элементами самообслуживания по типу «шведский стол». При самообслуживании на предприятиях питания достигается экономия затрат труда (за счёт сокращения числа официантов), увеличивается пропускная способность залов, что приводит к росту товарооборота и уменьшению уровня издержек. Этому же способствует развитие питания по абонементам, приём предварительных заказов, организация экспресс — столов, праздничное, выездное и банкетное обслуживание, отпуск блюд и кулинарных изделий на дом.

Специализированные предприятия имеют более низкий уровень издержек за счёт более высокой производительности труда, более узкого ассортимента блюд и кулинарной продукции, высокой оборачиваемости мест.

3. Анализ издержек производства и обращения

абсолютное отклонение

РИ= УИ отч — УИ баз,

Где УИ отч – фактический уровень издержек отчетного года, %;

- УИ баз — плановый уровень издержек (уровень базисного года),%.

Размер изменения

ТИ = РИ: УИ баз *100.

Показывающий, на сколько процентов снизился или повысился уровень расходов предприятия питания по отношению к базисному (плановому или фактического за прошлый год), если последний принять за 100%.

Управление затратами предприятия на примере ООО ‘Шанс’

... прибыль. Цель дипломной работы заключается в разработке мероприятий по повышению эффективности управления затратами ООО «Шанс». Задачи работы: рассмотреть сущность и структуру затрат; охарактеризовать классификацию издержек обращения в торговых предприятиях; изучить ...

Сумма относительной экономии (перерасход) издержек

ОЭ(ОП) = Т отч * РИ: 100,

где ОЭ – сумма относительной экономии (перерасхода) издержек обращения (руб.);

- Т отч — фактический товарооборот отчетного периода, (руб.);

4. Методы планирования издержек производства и обращения

Выбор метода планирования издержек обращения производства и обращения зависит:

- периода, на который необходимо составить прогноз;

- возможности получить необходимую информацию и исходные данные для планирования;

- требования точности прогноза.

При планировании издержек производства и обращения предприятия могут использовать различные методы:

- экономико-статистические;

- экономико-математические;

- технико-экономических расчетов;

- расчетно-аналитический и др.

прямым расчетом

Номенклатура издержек обращения представляет собой совокупность издержек в разрезе отдельных статей. Действующая в настоящее время на предприятиях оптовой, розничной торговли и общественного питания номенклатура статей издержек обращения определена Методическими рекомендациями по бухгалтерскому учету затрат и включает следующие статьи издержек обращения:

Статья 1

Кроме того, сюда относятся стоимость погрузочно-разгрузочных работ, расходы по экспедированию, стоимость хранения груза на складах автотранспортных организаций.

Наиболее часто грузы для предприятий питания перевозятся автомобильным транспортом. При этом может быть использован кольцевой завоз, привлеченный на условиях почасового тарифа транспорт или собственный транспорт.

Расходы по централизованной доставке сырья и товаров планируются исходя из товарооборота по покупным ценам и тарифам, который определяется в процентах к стоимости завозимого сырья и товаров. Если величина поставки указана в натуральных показателях (тоннах), стоимость подлежащих поставке сырья и товаров определяется исходя из средней цены за 1 т и тарифа.

При доставке сырья и товаров привлеченным транспортом (на условиях почасового тарифа) стоимость расходов планируется с учетом количества машин, используемых для перевозки, количества часов работы машины в день, количества дней работы в планируемом периоде и тарифов за 1 ч работы.

Если привлеченный автотранспорт оплачивается на договорной основе по тарифам за 1т/км, расчет расходов производится в зависимости от класса груза, тарифов и объема транспортного грузооборота. Груз подразделяется на четыре класса в зависимости от степени использования грузоподъемности. Транспортный грузооборот определяется как произведение суммы поступления товаров в тоннах, веса тары, объема повторных перевозок. Сумма транспортных расходов определяется умножением тарифа на перевозку 1т данного класса груза при установленном среднем расстоянии на общий вес перевозимых грузов.

Порядок расчёта расходов:

1) определяется вес товара путём деления плана розничного товарооборота в ассортименте на среднюю цену 1 тонны товара;

2) рассчитывают вес тары = п.1 %, установленный по весу тары к весу товара 100;

3) определяется физический объём перевозок = п.1 + п.2;

4) в некоторых случаях бывают повторные перевозки (данные анализа за предыдущие годы), тогда рассчитывается транспортный объём перевозок = п.3 + величина повторных перевозок;

Издержки производства и эффект масштабов производства

... Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара ...

5) с учётом тарифов на перевозку грузов определяется сумма расходов на эти перевозки = п.4 * тариф;

6) при планировании также учитываются расходы по погрузочно-разгрузочным операциям, которые выполняются работниками несписочного состава.

Транспортные расходы = п.5 + п.6

Статья 2

Другим методом определения расходов на оплату труда может быть способ на основе штатного расписания. При этом к фонду заработной платы, исчисленному согласно штатному расписанию, прибавляется переменная часть фонда заработной платы, которая определяется в процентах к постоянной части заработной платы или к другому стоимостному показателю (прибыль, товарооборот и др.).

Могут использоваться и другие методы планирования.

Статья 3

Расходы на аренду планируются исходя из арендуемой площади и ставок арендной платы. Сумма арендной платы определяется умножением размера арендуемой площади на ставку арендной платы за 1 кв. м.

Расходы на содержание планируют по следующим элементам: отопление; освещение; водоснабжение; уборка примыкающих территорий; проверка и клеймение весоизмерительных приборов; охрана, не состоящая в штате предприятия; сигнализация; расходы по вывозу мусора; возмещение арендатору, согласно договору, части эксплуатационных и коммунальных расходов (например, на содержание в чистоте дворов жилых домов).

Расходы на освещение, водоснабжение, отопление, канализацию, охрану определяются на основе заключенных договоров, где указываются количество потребляемых ресурсов и плата за одну потребляемую единицу.

Для перевода условного топлива в натуральное необходимо потребление в условном топливе разделить на коэффициент перевода.

Статья 4

Среднегодовая стоимость основных фондов определяется по формуле:

- ОФн, ОФв — стоимость основных фондов соответственно на начало планового года и вводимых в плановом году;

- М — число месяцев функционирования основных фондов, вводимых в плановом году (начиная с первого числа месяца, следующего за сроком ввода);

- ОФл — стоимость основных фондов, выбывающих в плановом году;

- М1 — полное число месяцев функционирования основных фондов, выбывающих в плановом году.

Самый простой способ амортизации — сделать равномерные отчисления на протяжении всего периода использования основных средств. Такой метод называется методом прямолинейного списывания. Суть его в том, что основные фонды функционируют с одинаковой отдачей в течение всего периода использования. Однако известно, что в первые годы они эксплуатируются более эффективно, чем в последующие. Поэтому существуют другие методы исчисления амортизации, учитывающие . К таким методам относится ускоренная амортизация, которая является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов полного перенесения их балансовой стоимости на издержки производства и обращения.

При введении ускоренной амортизации предприятия питания могут применять различные способы расчета. Так, при равномерном (линейном) способе установленная норма годовых амортизационных отчислений увеличивается, но не более чем в 2 раза. Этот метод получил название метод «снижающегося остатка». К методам ускоренной амортизации относится также метод «суммы лет».

Амортизационные отчисления определяются умножением среднегодовой стоимости на годовую норму амортизации (если она в процентах, то необходимо ещё разделить на 100).

Статья 5

Если проведение ремонта в прогнозируемом периоде не планируется, но необходимо в ближайшей перспективе, то целесообразно производить плановые отчисления (накопления) средств. Норматив отчислений можно установить в процентах от стоимости основных фондов, товарооборота.

Статья 6. Износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов, столовой посуды и приборов планируется с учетом действующего порядка списания малоценных и быстроизнашивающихся предметов и инвентаря

При приобретении малоценных и быстроизнашивающихся предметов, срок службы которых не выходит за пределы прогнозируемого периода, на данную статью относится их полная стоимость. Если же продолжительность функционирования таких предметов выходит за пределы прогнозируемого периода, на данную статью относится 50 % их стоимости.

Кроме того, на предприятии может быть предусмотрен другой порядок списания малоценных и быстроизнашивающихся предметов и инвентаря, аналогичный начислению амортизации.

Стоимость приобретения инвентаря в прогнозируемом периоде полностью относится на данную статью расходов. Сюда же относится плата прачечным за стирку столового белья, одежды, рассчитанная исходя из тарифов за стирку и количества белья (в кг).

Сумма износа по санспецодежде определяется исходя из количества работников, нормы санитарной одежды на одного работника в год и её цены. На эту статью относят потери от боя, лома столовой посуды и приборов, списываемые в пределах норм, ремонт малоценного и быстроизнашивающегося инвентаря, стоимость материалов, израсходованных на починку столового белья, инвентаря.

Статья 7

Время работы оборудования = количество рабочих дней ґ количество часов работы в день.

Мощность в кВт/час = время работы оборудования ґ норму расхода электроэнергии в час.

Статья 8

Расходы на содержание холодильного оборудования и его техническое обслуживание;

- Плату за временное хранение сырья и товаров на складах сторонних организаций;

- Расходы на содержание льдохранилищ;

- Стоимость льда;

- Расходы на дезинфекцию и дератизацию;

- Расходы на создание условий для хранения сырья и товаров (газовая среда, искусственное охлаждение, активная вентиляция и др.);

- Стоимость материалов, используемых при фасовке, упаковке товаров (пакеты, оберточная бумага, шпагат и др.).

Статья 9

При планировании расходов на рекламу учитывают стоимость различных рекламных мероприятий, а также стоимость изготовления рекламных стендов, указателей; рекламу в средствах ; световую и иную рекламу; расходы на оформление витрин; стоимость разработки и изготовления фирменной упаковки; стоимость кино- видеоклипов и др.

Статья 10

При расчете заемных средств исходят из величины кредитуемого товарооборота по себестоимости и общей потребности в оборотных средствах. Величина заемных средств определяется как разница между общей потребностью и наличием собственных оборотных средств. Расходы по данной статье рассчитываются умножением потребности в заемных средства на ставку банковского процента за кредит. При планировании расходов по этой статье следует учесть, что краткосрочные ссуды выгодны предприятию в том случае, если ставка банковского процента за кредит ниже уровня экономической рентабельности предприятия.

На данную статью также относят расходы на оплату процентов по долгосрочным ссудам на пополнение оборотных средств; по векселям в пределах установленных сроков платежей; других юридических и физических лиц; проценты за пользование налоговым кредитом.

Порядок расчётов:

1) товарные запасы по покупной стоимости = запасы товаров в розничных ценах (100 – уровень валовых доходов + уровень транспортных расходов на остаток товаров) ё100;

2) средняя сумма товарных запасов по покупной стоимости (по арифметической простой);

3) потребность в кредите с учётом частичной оплаты товаров собственными средствами ( собственных средств) = средние товарные запасы по покупной стоимости ґ (100 – долевое участие собственных средств) 100;

4) расходы по статье в сумме = потребность в кредите ґ ставку банка за пользование кредитом ё100;

Статья 11

Сюда относят потери от боя при транспортировке, хранении и реализации некоторых товаров; суммы потерь от недостач, хищений товаров в случае неустановления виновных, если это не стало результатом ненадлежащего учета и хранения материальных ценностей.

Статья 12

Здесь отражаются амортизация (износ) собственной инвентарной тары, тары — оборудования и амортизация многооборотной залоговой тары; расходы на ремонт тары; расходы по сбору, хранению, погрузке, разгрузке, транспортированию порожней тары; стоимость списанной тары; разница между отпускной и приемной ценами мешков, ящичной и бочковой тары.

Статья 13

Статья 14

Статья 15

Эти расходы также планируются исходя из тарифов, нормативов. Постоянные затраты планируются по сумме, а переменные — по уровню (в % к товарообороту).

На указанную статью относят:

- Затраты на охрану труда и технику безопасности;

- Затраты на устройство и содержание душевых комнат;

- Стоимость медикаментов, аптечек;

- Плата медицинским учреждениям за медосмотр;

- Расходы на ведение кассового хозяйства, инкассацию выручки;

- Отчисления на содержание аппарата управления;

- Платежи по обязательным видам страхования (страхование имущества, страхование риска);

- Расходы на приобретение канцелярских принадлежностей;

- Стоимость подписки газет, журналов;

- Оплату консультаций, аудиторских услуг, вычислительных услуг;

- Оплату услуг связи;

- Затраты на командировки;

- Представительские расходы в пределах норм;

- Расходы на экспертизу, сертификацию;

- Расходы на транспортировку работников;

- Расходы на повышение квалификации кадров;

- Износ нематериальных активов;

- Расходы по лизинговым операциям;

- Отчисления в централизованные инвестиционные фонды и специальные отраслевые фонды;

- Стоимость одноразовых посуды, приборов, бумажных салфеток;

- Другие расходы.

Общая сумма расходов определяется путём суммирования расходов по статьям.

Заключение

При попытке снижения издержек есть вероятность снижения и товарооборота из-за ухудшения условий функционирования предприятия.

На экономические показатели предприятий питания влияет также система контроля и управления издержками, для чего крайне важно составлять классификацию издержек и регулярно анализировать перечень статей в пределах затрат, предусмотренных типовым «Положением о составе затрат по производству и реализации продукции, включаемых в себестоимость продукции».

Издержки производства и обращения в предприятиях питания отличаются целым рядом особенностей, главной из которых является то, что на практике не происходит разделения издержек производства, реализации и организации потребления, они планируются как единые издержки предприятия общественного питания.

Также нужно отметить, что есть отличие в подходе к оценке издержек – бухгалтерского и экономического. В бухгалтерском учитываются только явные издержки, тогда как экономисты учитывают неявные издержки, а также затраты упущенных возможностей.

Подводя итог, можно сказать, что, поняв рычаг контроля издержек, можно заметно максимизировать прибыль. Что и является конечной целью любого предприятия.

Список использованной литературы

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/izderjki-proizvodstva-i-obrascheniya-2/

1. Ефимова О.П. «Экономика общественного питания». Минск. ООО «Новое знание»,2004г

2. Зайцев Н.Л. «Экономика организации»- М.: Экзамен,2006г

3. Михайлушкин А.И. «Экономика: Практикум».- М.: Высшая школа,2001г

4. Новицкий П.И. «Организация производства на предприятиии»- М.: Финансы и статистика,2001

5. Чечевицына Л.И. «Микроэкономика» Экономика предприятия

Общие издержки производства представляют собой те расходы, которые несет предприятие в процессе создания готовой продукции. При этом в целях повышения прибыльности и рентабельности бизнеса необходимо максимально сокращать совокупные затраты на производство товаров/услуг. Классификация и сущность издержек производства и обращения зависят от того, с какой целью проводится анализ.

Понятие издержек производства

Кратко издержки производства можно охарактеризовать как общие расходы на производство изделия, выполнение услуги. Объем затраченных на изготовление товаров ресурсов – материальных, технических, трудовых, энергетических, организационных влияет на конечный уровень ценообразования, а значит на прибыль от продаж. Грамотный управленческий учет использует состав издержек производства как многогранный гибкий инструмент для снижения расходной части предприятия.

Составные элементы общих издержек производства:

- Подготовительные расходы на освоение производства.

- Технологические расходы в процессе производства изделий.

- Материальные расходы , в том числе и по использованию природных ресурсов.

- Расходы, связанные с оплатой труда персонала , включая доплат и надбавок, компенсаций, отпускные, больничные и прочие виды вознаграждений.

- Расходы некапитального вида, направленные на улучшение качества выпускаемых изделий, а также совершенствование производственного цикла.

- Расходы капитального вида, направленные на модернизацию оборудования, технологических процессов.

- Изобретательские и рационализаторские расходы.

- Ремонтные расходы, связанные с обслуживанием производства и проведением текущих, средних или капитальных ремонтных работ.

- Расходы, направленные на охрану труда и обеспечение нормальных рабочих условий.

- Расходы по поиску персонала.

- Управленческие расходы.

- Расходы на поддержание необходимого уровня квалификации, включая переподготовку, работников производства.

- Транспортные расходы.

- Расходы по оплате налогов и сборов с зарплаты работников, занятых в процессе производства.

- Расходы, связанные с гарантийным обслуживанием.

- Амортизационные расходы по машинам, оборудованию, основным фондам производства.

- Суммы потерь от выпуска бракованной продукции.

- Суммы потерь от простоев по вынужденным внутрипроизводственным причинам.

- Прочие виды расходов производства.

Издержки производства и прибыль прямо пропорционально взаимосвязаны – чем меньше расходная величина, тем выше показатели финансовых результатов предприятия. В свою очередь стоимостные показатели издержек производства варьируются как от цены на необходимые ресурсы, так и от качества технологических процессов. Первый фактор мало зависит от желания предприятия и определяется рыночными предложениями. Второй позволяет фирме влиять на прибыль путем эффективного управления издержками производства и реализации.

Структура издержек производства — классификация

Понятие и состав издержек производства рассмотрены выше, а группировка может вестись по отраслям деятельности предприятий, по объему товарооборота, в зависимости от производственного цикла, с позиции одной организации или общества в целом. Так, общественные издержки производства – это те затраты, которые несет общество при создании того или иного товара. Частные издержки фирмы на производство – это расходы, которые несет непосредственно предприятие. Кроме того, в издержки производства включаются:

- Явные и неявные расходы – то есть, имеющие прямую форму денежных затрат или альтернативные, не принимающие денежную форму по причине принадлежности организации или владельцам бизнеса.

- Постоянные или переменные – к издержкам производства относятся затраты, постоянно необходимые для непрерывного производства или меняющиеся по мере выпуска готовой продукции.

- Безвозвратные – осуществляются один раз и не могут быть возвращены фирме ни при каких условиях, вплоть до процедуры закрытия бизнеса.

- Средние – используются при формировании себестоимости единицы изделия и определении конечной цены для потребителя.

- Предельные – используются для определения максимальной загруженности предприятия и минимального уровня производства.

- Обращения – связаны непосредственно с транспортировкой продукции покупателю.

Природа издержек производства, их структура и виды могут быть расширены предприятием самостоятельно с учетом законодательных норм и в зависимости от целей управленческого учета. С точки зрения экономики природа и сущность издержек производства может выделять градацию на внешние (оплачиваемые сторонним предприятиям) и внутренние (неоплачиваемые на сторону по причине владения) расходы. С позиции бухучета интересны внешние издержки, требующие постоянного учета и контроля.

Издержки производства – примеры

Издержки производства, которые несет товаропроизводитель, называются издержками организации. Наиболее востребованный вариант бухучета таких расходов – это деление их на постоянные и переменные. Переменные изменяются вместе с изменением объемов выпускаемых изделий – это материалы, сырье, ГСМ, зарплата, амортизация объектов производства, транспортные расходы и пр.

Пример изменения переменной части издержек

|

Период |

Объем производства (в шт.) |

Расход материалов на 1 изделие (в кг.) |

Общие объемы закупаемых материалов (в кг.) |

Стоимость 1 кг. материалов (в руб.) |

Общая стоимость материалов (в руб.) |

|

Октябрь 2016 г. |

|||||

|

Ноябрь 2016 г. |

|||||

Из примера видно, что из-за увеличения объемов производства на 25 % общий объем расходного сырья также увеличился на 25 %, но итоговая стоимость переменных издержек при закупке материалов приросла всего на 4,1 % по причине предоставленных скидок. А средняя стоимость материальных переменных издержек на 1 изделие снизилась с 600 руб. (1200000 / 2000) до 500 руб. (1250000 / 2500).

Постоянные издержки не зависят от выпускаемого объема изделий и считаются условно неизменными. Условно по причине того, что по достижении определенного объема их значение также может начать прирастать. Это арендные платежи, зарплата сотрудников управления и администрации предприятия, процентные выплаты по кредитным обязательствам, амортизация объектов, не относимых к производству и пр.

Зарубежный опыт определения издержек производства

Определение издержек производства зарубежными товаропроизводителями в последние годы зачастую основывается на сокращенном методе ограниченного разделения по калькуляционным статьям. Основными затратами признаются напрямую связанные с производством переменные расходы. А общие валовые издержки складываются из переменных и постоянных расходов.

Оглавление

Введение 2

1.Издержки производства и обращения.

18

3.Расчет издержек производства.

32

Заключение

40

Список литературы

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/izderjki-proizvodstva-i-obrascheniya-2/

Деятельность предприятия питания и использованием трудовых, материальных и финансовых ресурсов. Ресурсы потребляются, и трансформируется в затраты. Классификация затрат позволяет определять резервы экономики материальных, трудовых и финансовых ресурсов предприятия, снижать себестоимость услуг, увеличивать рентабельность.

Цель данной курсовой работы – выявить составляющие издержек производства и обращения на предприятиях питания. Затраты на производство и реализацию услуг, выраженные в денежной форме, составляют себестоимость услуг. Они в каждом цикле возмещаются из выручки. Следовательно, знание экономической природы себестоимости является важным условием эффективного развития производства, так как себестоимость услуг оказывает непосредственное влияние на величину прибыли и рентабельности. Кроме того, в условиях рыночной экономики, когда предприятия питания самостоятельно разрабатывают тарифы на основные и дополнительные услуги, значение себестоимости как основы формирования цен на производственный продукт ещё более возрастает.

На экономические показатели торговых предприятий влияет экономический контроль за издержками. Классификация издержек позволяет вскрывать резервы экономии материальных, трудовых и финансовых затрат предприятия питания, снижать себестоимость продукции собственного производства, увеличивать рентабельность. Кроме того, она имеет важное значение для предприятия питания и гостиниц, так как позволяет определить эффект операционного (производственного) рычага и на его основе осуществить максимизацию прибыли.

Деятельность торгового предприятия с момента его создания связана с разнообразными затратами трудовых, материальных и финансовых ресурсов. По характеру затраты подразделяются на два вида — текущие и долговременные.

Текущие затраты торгового предприятия связаны с решаемыми в процессе хозяйственной деятельности тактическими задачами – закупкой, транспортировкой, хранением, подработкой, подсортировкой, упаковкой, рекламой, реализацией товаров и т.п.

Долговременные затраты (инвестиции) связаны с решением стратегических задач – строительством, реконструкцией, покупкой новых видов машин и оборудования и т.п.

Текущие затраты торгового предприятия представлены в основном издержками обращения.

Под издержками обращения понимаются выраженные в денежной форме затраты трудовых, материальных и финансовых ресурсов на осуществление торгово – производственной деятельности предприятия.

Роль издержек обращения для торговых предприятий весьма значительна. Они оказывают влияние на прибыль, так как в количественном выражении прибыль является остаточным показателем, представляющим собой разность между валовым доходом и издержками обращения. В связи с этим издержки обращения можно определить как инструмент, с помощью которого предприятие регулирует процесс формирования прибыли, устанавливает размер торговой надбавки к цене реализуемого товара.

Если рассматривать издержки обращения с точки зрения принятия экономических решений, то издержки – это всегда альтернативные расходы, т.е. альтернативная стоимость (ценность) ресурсов при наилучшем альтернативном варианте их применения. Торговое предприятие должно иметь чёткое представление об эффективности каждого вида затрат.

Издержки обращения имеют важное социальное значение, так как за их счёт выплачиваются установленные законодательством социальные платежи.

По своей экономической сущности издержки обращения условно подразделяются на чистые и дополнительные. Чистые издержки обращения – это затраты торгового предприятия, связанные с торговым обслуживанием, с продажей товара и сменой форм стоимости. Эти затраты общественно необходимы, по своей сути в рыночных условиях производительны и создают новую потребительную стоимость – торговую услугу. Они возмещаются за счёт цены торговой услуги – торговой надбавки.

Дополнительные издержки обращения – это затраты торгового предприятия по выполнению операций, связанных с продолжением процесса производства в сфере обращения, преобразованием производственного ассортимента в торговый: затраты на транспортировку, хранение, доработку, упаковку товаров и т.п. Товар как потребительная стоимость сохраняется, преобразуется, доводится до потребителя при одновременном увеличении его стоимости.

Торговые предприятия не ведут отдельный учёт чистых и дополнительных издержек обращения. Их соотношение можно выявить по данным специальных выборочных обследований. Оно не может быть одинаковым для всех торговых предприятий, так как различны затраты, определяемые типом, товарной специализацией, месторасположением предприятия, объёмом и структурой его товарооборота, размером торговой площади, численностью занятого персонала. В настоящее время доля чистых издержек обращения в общей их сумме возрастает, что обусловлено требованиями рынка к повышению культуры обслуживания покупателей и конкурентоспособности предприятий.

1.2. Классификация издержек производства и обращения.

Различные виды издержек по-разному реагируют на процессы товародвижения и реализации товаров. Их формирование имеет свою специфику. Для более глубокого познания сущности издержек и обеспечения возможности управления ими разработана система классификации затрат, т.е. их группировка по какому-либо предварительно разработанному или принятому признаку. Классификация позволяет непрерывно контролировать и анализировать издержки обращения по их разновидностям, следить за их динамикой, выявлять изменения и тенденции, повышать обоснованность плановых показателей.

Издержки обращения классифицируют по следующим основным признакам:

1) материальные расходы

2) расходы на оплату труда

3) суммы начисленной амортизации

4) прочие расходы

Рис. 1.1. Структура затрат торгового предприятия

В методических рекомендациях номенклатура затрат включает 14 статей, в том числе статью «Расходы по оплате процентов за пользование займом». Согласно Положению по бухгалтерскому учёту «Расходы организации» (ПБУ 10/99) затраты по оплате процентов за пользование займом относятся к операционным расходам и поэтому учитываются в составе прочих расходов. В связи с этим данный вид расходов в настоящее время не учитывается в составе издержек обращения. Практическая ценность такого деления состоит в следующем: во-первых, оно способствует решению задачи регулирования массы и прироста прибыли на основе относительного снижения издержек при росте товарооборота; во-вторых, такая классификация позволяет определить окупаемость затрат, т.е. «запас финансовой прочности» предприятия; в-третьих, выделение постоянных затрат дает возможность использовать метод маржинальной прибыли (валовой доход минус переменные затраты) для определения торговой надбавки.

Постоянные издержки обращения представляют собой виды затрат, которые в каждый данный момент не зависят непосредственно от величины и структуры товарооборота. К ним относятся: расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря; амортизация основных средств; расходы на ремонт основных средств; износ санитарной и специальной одежды, столового белья, посуды, приборов; расходы на оплату труда административно- управленческого персонала; ряд элементов затрат по статье «прочие расходы». Эти издержки обращения являются постоянными только в коротком периоде деятельности. Они не зависят от объёмов реализации до тех пор, пока не потребуется их дальнейшее увеличение, а тем самым — увеличение производственных мощностей, численности персонала.

Средние постоянные издержки (сумма постоянных издержек в расчёте на единицу товарооборота) по мере роста объёма товарооборота имеют тенденцию к снижению. Поэтому увеличение товарооборота, при прочих равных условиях, ведёт к снижению уровня издержек обращения по предприятию.

Постоянные издержки могут быть остаточными и стартовыми. Они принимаются во внимание в тех случаях, когда рассматривается вопрос о прекращении или возобновлении деятельности предприятия.

К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие в период прекращения его деятельности по реализации товаров (плата за аренду помещения, коммунальные платежи, выплата заработной платы работникам в сумме минимального размера или части оклада и т.п.).

Если предприятие прекращает работу на длительный срок, то остаточные издержки стоит снижать за счёт отказа от аренды помещений, сокращения численности персонала и т.п.

К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением процесса реализации товаров (расходы на электроэнергию, на уборку помещений, на заработную плату по ставкам и окладам и т.п.).

Переменными называются издержки обращения, величина которых находится в непосредственной зависимости от объёма и структуры товарооборота. Сущность этих издержек можно выразить и так: к переменным относятся издержки, связанные с использованием производственных факторов, величина которых определяется изменениями реализации товаров (услуг).

К данным издержкам обращения относится: транспортные расходы, расходы на топливо, газ, электроэнергию для производственных нужд; расходы на рекламу; потери товаров и технологические отходы; расходы на тару; расходы на оплату труда торгово-оперативного персонала; ряд элементов затрат по статье «прочие расходы».

Отчисления на социальные нужды относятся на постоянные и переменные издержки пропорционально соответствующим суммам расходов на оплату труда.

Характер зависимости переменных издержек обращении от объёма продаж имеет различную степень эластичности. В тех случаях, когда переменные издержки обращения изменяются в одинаковых пропорциях с объёмом товарооборота (коэффициент эластичности между ними равен единице), их называют пропорциональными издержками обращения. К ним относится заработная плата торгово-оперативного персонала, транспортные расходы и д.р.

3.По степени целесообразности понесённых затрат выделяют полезные и бесполезные издержки обращения.

К полезным издержкам обращения относят виды затрат, которые дают полезный результат: расходы на реализацию товаров обеспечивают предприятию получение товарооборота.

Бесполезными издержками обращения являются затраты, которые связаны с обслуживанием неиспользуемой части трудовых, материальных и финансовых ресурсов торгового предприятия. Например, выплата заработной платы работникам, выполняющим общественные обязанности; амортизационные отчисления по неиспользуемому оборудованию. Бесполезные издержки полезного результата не дают, но они бывают неизбежными в процессе осуществления предприятием своей деятельности — потери товаров в виде естественной убыли.

4. По способу отнесения на конкретные результаты деятельности (реализацию конкретных групп товаров, деятельность конкретных структурных подразделений) издержки обращения делятся на прямые и косвенные.

Прямые издержки – это затраты, которые в полном объёме могут быть отнесены к тому или иному конкретному результату деятельности предприятия. Например, потери конкретного товара от естественной убыли прямо относятся на результат его реализации.

Косвенные издержки не могут быть в полном объёме отнесены к тому или иному результату деятельности предприятия, что связанно с комплексностью их осуществления предприятием или его структурными подразделениями. К косвенным затратам относятся: заработная плата административно – управленческого персонала всего предприятия; расходы на содержание служебных отделов предприятия; расходы на перевозку партии товаров, состоящей из нескольких товарных групп, при их распределении по группам реализуемых товаров.

Косвенные затраты распределяются на секции, отделы, службы предприятия, а также между товарными группами пропорционально какому-либо показателю – торговой площади, объёму товарооборота, заработной плате торгово-оперативных работников и т.п.

1.3. Уровень издержек обращения

Издержки обращения торгового предприятия учитываются, анализируются и планируются в абсолютном выражении и в относительных величинах. Абсолютный показатель характеризует общую сумму расходов предприятия за определённый период. Однако он не даёт представления о результате, полученном на каждый рубль затрат, т.е. об эффективности произведённых расходов. Для характеристики результативности затрат и их эффективности применяется такой показатель, как уровень издержек обращения, представляющий собой отношение их суммы к товарообороту, выраженное в процентах. В розничной торговле уровень издержек определяется в процентах к розничному товарообороту, в оптовой – в процентах к оптовому товарообороту с участием в расчётах, в общественном питании – в процентах к валовому товарообороту предприятия общественного питания. Он может быть рассчитан не только на весь объём товарооборота, но и по отдельным товарным группам.

Уровень издержек обращения является одним из важнейших качественных показателей торговых предприятий и показывает, с одной стороны, сколько процентов составляют издержки обращения в розничной стоимости товаров, а с другой – сумму затрат в расчёте на 100 руб. товарооборота. Уровень издержек обращения характеризует издержкоёмкость осуществления торговой деятельности.

Уровень издержек можно считать обобщающим показателем оценки эффективности использования ресурсов: основных фондов, оборотных средств, труда. Оптимальное значение этого показателя соответствует наиболее рациональному сочетанию используемых ресурсов. Не следует стремиться к обязательному снижению уровня издержек, так как это может привести к снижению качества обслуживания и, в конечном счете, к снижению объёмов продажи и прибыли. Повышение суммы и уровня затрат оправдано, когда это способствует ускорению оборачиваемости товаров, повышению престижа предприятия и увеличению его доли в ёмкости рынка.

Уровень издержек обращения предприятий розничной торговли намного превышает его величину в оптовой торговле. В розничной торговле (по сравнению с оптовой) выше уровень расходов, связанных с содержанием материально – технической базы, и более высоки материальные потери (расходы по таре, потери товаров и технологические отходы).

Указанные различия обусловлены наличием более мелких хозяйственных структур в розничной торговле (магазинов, палаток и т.п.) по сравнению с оптовой (складов), реализацией товаров оптовыми предприятиями крупными партиями, более медленной оборачиваемостью товаров в розничном звене, относительно высоким уровнем механизации труда работников оптовой торговли и другими факторами.

Издержки предприятий общественного питания существенно отличаются по уровню и структуре от издержек обращения предприятий розничной торговли. В издержки общественного питания входят издержки производства (кроме затрат сырья), издержки обращения и издержки, связанные с организацией потребления, так как здесь одновременно осуществляются производство собственной продукции, продажа и организация потребления этой продукции, а также покупных товаров. С производством собственной продукции связаны расходы на топливо, газ, электроэнергию для производственных нужд. С организацией потребления продукции общественного питания непосредственно на предприятиях общественного питания связаны расходы по износу столового белья, посуды, приборов и другие расходы.

В связи с большими затратами труда на приготовление пищи уровень расходов на оплату труда на предприятиях общественного питания выше, чем на предприятиях торговли. Поэтому средний уровень издержек производства и обращения в общественном питании превышает его величину в розничной торговле.

1.4. Факторы, влияющие на издержки производства и обращения.

Рис.1.4. Структура издержек производства

На сумму и уровень издержек предприятия питания оказывают влияние различные факторы, которые можно подразделить на внутренние и внешние. К внешним факторам относят:

Внутренние факторы, влияющие на издержки предприятия, можно подразделить на экономические и организационные. К экономическим относятся: С увеличением объема товарооборота на предприятиях питания и гостиниц возрастает сумма переменных издержек и снижается уровень постоянных издержек. В крупных ресторанах и гостиницах с большим объемом товарооборота уровень издержек ниже, чем на небольших предприятиях питания и маленьких гостиницах. Различие в уровне издержек на предприятиях питания, имеющих одинаковую мощность (по количеству мест), но не одинаковый объём товарооборота, объясняется в основном более высокой производительностью труда и большей оборачиваемостью мест. На предприятиях с большим объёмом товарооборота удельный вес издержек снижается по таким статьям постоянных расходов, как аренда и содержание помещений, инвентаря, износ основных средств, заработная плата административно- управленческого и вспомогательного персонала, текущий ремонт.

Большое влияние на издержки оказывает состав товарооборота. Затраты на производство, реализацию и организацию потребления продукции собственного производства превышают расходы на реализацию и организацию потребления покупных товаров в расчёте на единицу товарооборота.

На издержки предприятия питания, кроме того, влияет издержкоемкость переработки и реализации отдельных групп отваров. Так, издержкоёмкость картофеля в 4 раза больше, чем мяса и птицы. Поэтому структура расходуемого сырья влияет на издержки производства и обращения.

Как показывают расчёты, в составе издержек доля расходов на оплату труда может составлять свыше 30 %. Поэтому повышение уровня расходов на оплату труда, система организации оплаты труда на предприятии питания могут оказать влияние на издержки производства и обращение.

К организационным факторам относятся:

Интенсивное развитие материально-технической базы предприятия питания, оснащение современным торгово-технологическим оборудованием увеличивает сумму амортизационных отчислений и текущих затрат на его содержание и эксплуатацию. В связи с этим повышение эффективности использования основных фондов предприятия питания является фактором уменьшения доли текущих затрат на содержание материально-технической базы в расчёте на единицу товарооборота и тем самым снижения уровня издержек. Однако оснащение предприятия питания и гостиничного предприятия новым оборудованием способствует повышению производительности труда, что в свою очередь, приводит к увеличению объёма товарооборота и снижению уровня издержек.

Существенное влияние на издержки оказывает размер предприятия. Экономические преимущества крупного производства заключается в возможности более рационального использования материальных и трудовых ресурсов. На предприятиях питания с большим объёмом выпуска продукции собственного производства и товарооборотом более рационально используются основные и оборотные фонды, создаются лучшие условия для повышения производительности труда, внедрения более современных форм обслуживания, транспортировки и хранения товаров, в результате чего достигается снижение расходов в расчёте на единицу продукции и на 1 руб. товарооборота. На гостиничных предприятиях и предприятиях общественного питания разных типов и категорий уровень издержек различен. Так, в ресторанах и отелях категории 5 звёзд расходы выше, чем на всех других предприятиях. Это обусловлено широким ассортиментом блюд и предоставляемых услуг, требованиями, предъявляемыми к обслуживанию и т.д.

Важным фактором, способствующим снижению затрат, является использование различных форм обслуживания потребителей. Обслуживание официантами посетителей, сидящих за столами, может дополняться элементами самообслуживания по типу «шведский стол». При самообслуживании на предприятиях питания достигается экономия затрат труда (за счёт сокращения числа официантов), увеличивается пропускная способность залов, что приводит к росту товарооборота и уменьшению уровня издержек. Этому же способствует развитие питания по абонементам, приём предварительных заказов, организация экспресс-столов, праздничное, выездное и банкетное обслуживание, отпуск блюд и кулинарных изделий на дом.

Специализированные предприятия имеют более низкий уровень издержек за счёт более высокой производительности труда, более узкого ассортимента блюд и предоставляемых услуг, высокой оборачиваемости мест.

2.Планирование издержек производства

2.1. Планирование издержек обращения по предприятию.

Планирование издержек обращения является составной частью финансового управления торговым предприятием. В процессе планирования следует исходить из необходимости определения такой суммы затрат, которая позволяла бы предприятию бесперебойно и на высоком уровне осуществлять хозяйственную деятельность при соблюдении разумной экономии издержек обращения.

При формировании затрат торгового предприятия целесообразно обеспечить выполнение следующих условий:

гдеIп, Io, Iи — индексы роста прибыли, товарооборота и издержек обращения соответственно.

Максимизация прибыли должна достигаться при равенстве граничных затрат с граничными доходами;

Плановая сумма издержек обращения должна находиться между минимальной и максимальной границами. Минимальная сумма издержек обращения — это нижний предел, за границей которого дальнейшая экономия затрат не является разумной — она усложняет доставку товаров, обусловливает снижение культуры обслуживания покупателей и т.п.

Максимальная сумма издержек обращения — это их объем, который обеспечивает предприятию не прибыльную, но безубыточную работу.

Планирование издержек обращения должно происходить в комплексной увязке с остальными экономическими показателями торгового предприятия: товарооборотом, валовым доходом, прибылью. Одним из принципов разработки плана издержек обращения является оптимизация его показателей. Оптимальным считается такой план издержек обращения, который при заданном товарообороте и принятой ценовой политике обеспечит предприятию получение необходимого размера чистой прибыли. Соответственно этому плановые уровни и сумма издержек обращения должны представлять собой величину рациональных расходов.

Планирование издержек обращения можно осуществлять в любом из двух направлений — от общего к частному или от частного к общему. Под частным понимается планирование издержек обращения в разрезе отдельных статей.

В процессе планирования издержек обращения торговые предприятия учитывают:

— ¦ результаты анализа отдельных статей издержек обращения и выявленные резервы их экономии;

При планировании издержек обращения применяются различные методы: экономико-статистические; экономико-математические; с использованием системы «взаимосвязь издержек, объема реализации и прибыли» («Cost — Volume — Profit»), получившего в мировой практике название «метод СVP»; технико-экономических расчетов и др.

К экономико-статистическим методам планирования издержек обращения относят метод планирования на основе коэффициента эластичности издержек от товарооборота, метод планирования на основе сложившегося темпа роста затрат, метод скользящей средней.

Расчет издержек обращения на планируемый период следует проводить исходя из запланированного объема товарооборота, деления издержек на условно-постоянные и условно-переменные и выявленных тенденций их изменения.

Поскольку величина условно-постоянных затрат остается почти неизменной с изменением объема товарооборота, то размер условно — переменных расходов можно рассчитать по коэффициенту эластичности условно-переменных издержек от объема товарооборота. Расчет выполняется в определенной последовательности:

:,

где: Кэ —

коэффициент эластичности;

Ипер — изменение условно-переменных издержек обращения в отчетном периоде по сравнению с базисным, руб.;

— сумма условно-переменных издержек обращения базисного периода, руб.;

— изменение товарооборота в отчетном периоде по сравнению с базисным, руб.;

— товарооборот базисного периода;

— темпы прироста суммы условно-переменных издержек обращения в планируемом периоде, %;

— темпы прироста товарооборота в планируемом периоде, %;

Ипл.пер, Иотч.пер — суммы условно-переменных издержек обращения соответственно в планируемом и отчетном периодах, руб.

Метод планирования издержек обращения по темпу роста затрат является модификацией вышерассмотренного метода. При планировании издержек обращения по этому методу производят

Где: Ипост, Ипер — суммы условно-постоянных и условно-переменных издержек обращения в планируемом периоде, руб.;

Ибаз.пост, Ибаз.пер — суммы условно-постоянных и условно-переменных издержек обращения в базисном периоде, руб.;

среднегодовой темп роста условно-постоянных издержек обращения, в долях единицы;

— прирост товарооборота в планируемом периоде, в долях единицы;

К — коэффициент соотношения среднегодовых темпов прироста условно-переменных издержек обращения и товарооборота, в долях единицы.

Общая сумма плановых издержек обращения представляет собой сумму плановых условно-постоянных и условно-переменных затрат:

И = Ипост + Ипер.

Далее распределяют общую плановую сумму издержек обращения по отдельным статьям, которые могут быть рассчитаны по сложившейся в отчетном периоде структуре затрат:

где:

Иплi — сумма затрат по i-й статье издержек обращения в планируемом периоде, руб.;

Удвi — удельный статьи издержек обращения в общей сумме затрат отчетного периода, %

2.2 Планирование издержек по статьям.

Затраты по каждой статье издержек обращения можно рассчитать так же, как и общую сумму плановых условно-переменных и условно-постоянных затрат. При этом необходимо учитывать выявленные за предплановый период тенденции развития и соотношения с товарооборотом по каждой статье издержек обращения.

Для расчета издержек обращения при относительно стабильных условиях хозяйствования применяется метод скользящей средней. Методика расчета показателей по методу скользящей средней рассматривается в курсе «Статистика». Выравнивание динамического ряда должно идти параллельно по совокупным, условно-постоянным, условно-переменным издержкам обращения и товарообороту.

Планирование издержек предприятий торговли и общественного питания с использованием экономико-математических методов предполагает решение многофакторной корреляционно-регрессионной модели вида:

у = а 0 + a l x l + а 2 х 2 + … + а,рс п,

у —

а 0 , a l, а 2 ,…, х п — параметры уравнения;

…, х

Плановый уровень издержек можно рассчитать по уравнению гиперболы:

где a, b — параметры уравнения; х — объем товарооборота.

метод технико-экономических расчетов

Общий размер издержек обращения определяется путем суммирования расходов по отдельным статьям., Каждый вид расходов рассчитывается в соответствии с их содержанием и спецификой формирования.

и т.д……………..

Для предприятия (фирмы) важно определить не только свои доходы, но и свои расходы по производству продукции. Расходы на производство продукции называются издержками производства или просто издержками. Соотнося доходы (совокупный доход) с издержками (часто не только с издержками производства, но и с другими издержками — налогами, рекламой и т.д.), определяют превышение доходов над издержками.

С экономической точки зрения издержки производства и обращения представляют собой стоимость затрат предприятия. Предприятия выполняют функции производства собственной продукции, реализации продукции собственного производства и покупных товаров. Следовательно, издержки предприятия включают наряду с затратами на производство продукции также издержки реализации и потребления собственной продукции и покупных товаров.

Издержки производства и обращения классифицируются по различным признакам: явные и неявные; предельные; альтернативные; в зависимости от функций, выполняемых предприятием; по видам затрат; материальные и нематериальные; постоянные и переменные; по товарным группам; прямые и косвенные; по статьям и др.

Существуют два подхода к оценке затрат: бухгалтерский и экономический. В отчетах предприятия отражаются явные издержки. Кроме явных издержек экономисты учитывают и неявные издержки, а также затраты упущенных возможностей.

Ценность использованных в производстве ресурсов, прежде всего, может быть выражена ценой, по которой фирма приобрела их на рынке. В этом случае издержки представляют как сумма выплат, которые фирма осуществила поставщиками собственным работникам. Все выплаты обязательно фиксируются в бухгалтерских документах. Такой способ оценки издержке называется бухгалтерским, а оцененные с его помощью издержки — бухгалтерскими издержками.

Чтобы лучше понять, что конкретно входит в бухгалтерские издержки, перечислим их основные статьи:

1) материальные затраты — оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов;

2) затраты на оплату труда — заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами;

3) отчисления на социальные нужды — отчисления по установленным законодательством нормам в фонд социального страхования, фонд содействия занятости и т.п.;

4) амортизация — отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий и т.п.;

5) прочие затраты — комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другим фирмам; налоги и сборы, включаемые законодательством в издержки производства.

Концепция бухгалтерских издержек очень важна и удобна. Затраты ресурсов получают здесь четкое, однозначное и объективное денежное измерение. Знание точного размера бухгалтерских издержек служит ключевым моментом для выяснения того, прибыльна или убыточна фирма. Для этого бухгалтерские издержки достаточно сравнить с суммой доходов компании. Вместе с тем уровень бухгалтерских издержек не всегда позволяет верно судить о состоянии дел на фирме. Точное измерение издержек возможно лишь, когда все затрачиваемые ресурсы оценены по их рыночной цене.

Однако в фактические цены приобретения ресурсов могут не быть рыночными. Элементы административного механизма и другие несовершенства рынка по-прежнему играют большую роль в нашей экономике. Второй недостаток бухгалтерского метода в том, что он включает затраты лишь тех ресурсов, которые фирма приобретёт со стороны (сырье, материалы, рабочую силу и т.п.).

Их называют явными (внешними) издержками.

К явным издержкам относятся все издержки фирмы на оплату используемых факторов производства. Классическими факторами производства являются труд, земля (естественные ресурсы) и капитал. Сумма всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью — как прибыль. Прибыль, в её широком значении — это совокупность чистых факторных доходов, ведь доходы фирмы от продажи продукции расходуются преимущественно на расходы факторов производства, а прибыль в узком её значении — это доход от такого фактора производства, как реальный капитал. Однако сумма производственных издержек, если в них включены только явные издержки, может быть сниженной, а прибыль соответственно будет завышенной. Для более точной картины, с тем чтобы принятие фирмой решения о начале или развитии производства было обоснованным, в издержки следует включать не только явные, но и неявные (временные, альтернативные) затраты.

Издержки, которые следует учитывать при принятии экономических решений, это всегда альтернативные издержки, — т.е. альтернативная стоимость (ценность) ресурсов при наилучшем альтернативном варианте их применения. Часто фирма использует ресурсы, которые принадлежат ей самой (собственный капитал в денежной форме, собственные производственные помещения, профессиональные навыки владельца фирмы и т.п.).

Фирма не несет непосредственных денежных расходов на оплату этих ресурсов, они для неё являются как бы «бесплатными». Однако каждый ресурс имеет свою альтернативную стоимость. Поэтому использование фирмой такого «бесплатного» ресурса фактически связано с отказом от получения дохода при его альтернативном применении, т.е. с определенными издержками. Такие альтернативные издержки использования ресурсов, принадлежащих самой фирме, называются неявными издержками. Хотя неявные издержки не отражаются в бухгалтерской отчетности, их необходимо брать в расчет при принятии экономических решений, что позволяет эффективно использовать все вовлеченные в процесс производства ресурсы. Исходя из этого, в понятие экономические издержки должна включаться альтернативная стоимость всех используемых ресурсов, в том числе и нормальная прибыль, как минимальных доход предпринимателя, необходимый для привлечения и удержания этого ресурса в данном производственном процессе. Некоторые явные издержки. Однако не принимаются в расчет при принятии экономических решений. Это так называемые невозвратные издержки — одноразовые издержки, которые не могут быть возвращены даже при закрытии предприятия. К невозвратным издержкам относятся, например, затраты на изготовление вывески с названием фирмы. Невозвратные издержки не имеют альтернативной стоимости и не включаются в экономические издержки.

Имеются существенные различия между понятиями бухгалтерская и экономическая прибыль. Бухгалтерская прибыль — это разница между выручкой фирмы и явными издержками. Экономическая прибыль — это разница между выручкой фирмы и всеми издержками. Таким образом, экономическая прибыль представляет собой доход, полученный сверх нормальной прибыли.

Деление издержек на явные и альтернативные является одной из возможных их классификаций. Существуют и другие виды классификаций, какие как деление издержек на прямые и косвенные, постоянные и переменные. Прямые издержки — это такие издержки, которые можно полностью отнести к товару или услуге. К ней относятся:

— ь стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг;

— ь заработная плата рабочих (сдельная), непосредственно занятых производством товара;

— ь иные прямые затраты (все расходы, которые так или иначе непосредственно связаны с товаром).

Косвенные издержки — это издержки, не связанные напрямую с тем или иным товаром, а относятся к фирме в целом. Они включают:

— ь расходы на содержание административного аппарата;

— ь арендную плату;

— ь амортизацию;

— ь проценты за кредит и т.п.

Критериям разделения издержек на постоянные и переменные является их зависимость от объёма производства. Постоянные издержки FC — это издержки, которые не зависят от объёма производства. Переменные издержки VC — это издержки, зависящие от объёма производства. В большинстве своём прямые издержки фирмы всегда относятся к переменным, а накладные расходы относятся к постоянным. Сумма постоянных и переменных издержек представляет собой валовые TC, или суммарные, издержки фирмы. (рис.1)

Рис. 1

Неравномерное изменение валовых издержек приводит к тому, что меняются по мере роста объёма производства и издержки на единицу продукции, или средние издержки. Выделяют:

1. средние постоянные издержки AFC;

2. средние переменные издержки AVC;

3. средние валовые издержки и полная себестоимость единицы изделия ATC.

Средние издержки равны валовым издержкам, деленным на произведенное количество товара (AC=TC/Q).

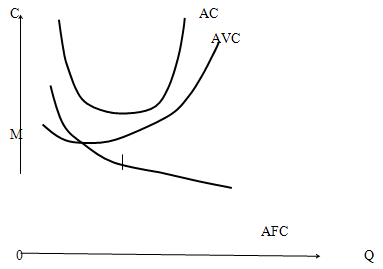

Этот вид издержек имеет особое значение для понимания рыночного равновесия. Кривая средних издержек обычно имеет U-образную форму (рис.2).

Рис. 2

Сначала средние издержки весьма высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный объём продукции. По мере прироста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до минимума в точке М. По мере роста объёма производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие закона убывающей доходности кривая начинает идти вверх.

Следует обратить внимание, что кривая средних издержек непосредственно зависит от кривых средних постоянных издержек (AFC) и средних переменных издержек (AVC).

Постоянные издержки остаются неизменными на протяжении краткосрочного периода, поэтому по мере увеличения количества произведенной продукции величина средних постоянных издержек убывает. Что касается средних переменных издержек, то они сначала ниже, чем средние постоянные издержки, но затем начинают вырастать, приближаясь к средним валовым издержкам. Поскольку TC=FC+VC, то, разделив обе части этого уравнения на Q, получим: AC=AFC+AVC.

Кривая средних издержек имеет большое значение для предпринимателя, поскольку позволяет определить, при каком объёме производства издержки на единицу продукции будут минимальными.

издержки производства и обращения

уровнем издержек.

где У и — уровень издержек;

— И — издержки;

— ВТ — валовой товарооборот.

Классификация издержек позволяет вскрывать резервы экономии материальных, трудовых и финансовых затрат предприятия питания, снижать себестоимость продукции собственного производства, увеличивать рентабельность. Она имеет важное значение для предприятия питания, так как позволяет определить эффект операционного (производственного) рычага и на его основе осуществить максимизацию прибыли. Классификация издержек на постоянные и переменные дает возможность рассчитать порог рентабельности, запас финансовой прочности, экономическую прибыль.

классифицируются

- в зависимости от функций, выполняемых предприятием питания — явные и неявные, предельные, альтернативные;

- по видам затрат;

- расходам на производство и реализацию — прямые и косвенные;

- статьям расходов;

- отношению к товарообороту — постоянные и переменные и др.

бухгалтерский

Пример. Предприниматель инвестировал 10 млн руб. на реконструкцию ресторана французской кухни и получил прибыль 300 тыс. руб. Но если бы эти 10 млн руб. были инвестированы на реконструкцию предприятий быстрого питания, то прибыль составила бы 7000 тыс. руб. С точки зрения бухгалтера, прибыль равна 300 тыс. руб., а с точки зрения экономиста, очевиден убыток — 4000 тыс. руб. (7000 — 3000).

Следовательно, затраты утраченных возможностей можно рассматривать как сумму доходов, которые могли бы быть получены, если бы был использован более выгодный альтернативный вариант.

По видам затрат (по экономическим элементам затрат) издержки подразделяются следующим образом:

- затраты на оплату труда;

- затраты на капитал;

- материальные затраты;

- затраты на оплату услуг других предприятий и организаций.

В соответствии с ст. 318 Российской Федерации (НК РФ) расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются:

- 1) на прямые;

- 2) косвенные.

прямым расходам

- материальные затраты (определяемые подп. 1 и 4 п. 1 ст. 254 НК РФ);

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 319 НК РФ.

косвенным расходам

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного периода. В аналогичном порядке включаются в расходы текущего периода внереализационные расходы.

По отношению к товарообороту издержки подразделяются на постоянные (условно-постоянные), переменные (условно-переменные) и смешанные.

Постоянные издержки

- зарплату работников по должностным окладам и тарифным ставкам;

- расходы на аренду и содержание помещений и инвентаря;

- износ основных средств;

- расходы на капитальный и текущий ремонт;

- износ санитарной одежды, столового белья, малоценных и бы- строизнашивающихся предметов, столовой посуды и приборов;

- расходы на рекламу;

- часть прочих расходов.

Переменные издержки

- проценты за пользование кредитом и займами;

- расходы на транспортировку сырья и товаров;

- расходы на хранение, подсортировку и упаковку товаров;

- расходы на газ и электроэнергию для производственных нужд;

- потери товаров и продуктов при перевозке, хранении и реализации;

- расходы на тару;

- сдельный приработок, премиальные выплаты, зависящие от объема реализации;

- часть отчислений на социальные нужды;

- часть прочих расходов (сбор на инкассацию торговой выручки, расходы на ведение кассового хозяйства, стоимость одноразовой посуды).

В зависимости от функций, выполняемых предприятием питания, издержки подразделяются на три группы:

- 1) затраты, связанные с изготовлением продукции собственного производства;

- 2) затраты, связанные с реализацией продукции собственного производства и покупных товаров;

- 3) затраты на организацию потребления.

издержкам производства

- затраты на транспортирование сырья;

- заработная плата работников производства;

- расходы на хранение сырья и полуфабрикатов;

- расходы на топливо, газ, электроэнергию;

- расходы на аренду производственных помещений;

- ремонт и амортизация оборудования;

- износ, стоимость стирки и починки санитарной спецодежды производственного персонала;

- часть расходов на содержание складов и другие расходы, связанные с изготовлением продукции собственного производства.

Издержки обращения

- оплату труда торговых работников;

- расходы на доставку покупных товаров;

- амортизацию торгового оборудования;

- расходы на стирку и починку санспецодежды торгового персонала;

- расходы на рекламу;

- другие затраты, связанные с реализацией продукции собственного производства и покупных товаров.

Издержки по организации потребления

- из затрат на оплату труда официантов, уборщиц, гардеробщиц;

- расходов на стирку и починку столового белья, износа столового белья, посуды;

- других расходов, связанных с организацией потребления продукции собственного производства и покупных товаров.

Данные научных исследований показывают, что в составе издержек основное место занимают издержки производства. На их долю приходится в среднем 50-55% общих затрат. Доля издержек, связанных с организацией потребления, составляет в среднем 35-40%, а издержек, связанных с реализацией, — 10-15%. Соотношение удельного веса отдельных групп издержек в общих затратах колеблется в зависимости от типа предприятия питания, его специфики, категории. Так, в ресторанах доля издержек производства составляет около 40%, а издержек по организации потребления — около 50%, в кафе и столовых второй категории — соответственно 55 и 35%, а в столовых третьей категории — 65 и 25%.