В процессе финансового и производственного планирования деятельности предприятия на перспективу особое значение имеет определение и анализ таких показателей, как уровень безубыточности.

В данной курсовой работе произведен анализ деятельности предприятия ООО «СМУ-503». Организация располагается по адресу: город Москва, ул. Вучетича, дом 5. Согласно лицензии предприятие может осуществлять строительство зданий и сооружений 1 и 2 уровней ответственности в соответствии с государственным стандартом. Целью организации общества с ограниченной ответственностью является получение максимальной прибыли от выполнения строительных работ, что возможно в современных благоприятных условиях для строительства и наличия заказов со стороны крупнейших заказчиков города и области.

В работе приведен анализ основных показателей деятельности, состав и структура себестоимости выполняемых работ, расчет точки безубыточности, соотношение темпов роста выработки и заработной выплаты, с целью выявления слабых и сильных сторон данного предприятия.

В результате полученных данных будет возможно представить основные направления улучшения финансово-хозяйственной деятельности предприятия ООО «СМУ-503», с целью увеличения прибыли от основных видов деятельности и повышения конкурентоспособности в городе и области.

Открытое акционерное общество «СМУ-503» располагается по адресу: 127206, г. Москва, ул. Вучетича, д. 5. Федеральное агентство по строительству и жилищно-коммунальному хозяйству выдало лицензию 23 апреля 2007 года на разрешение осуществления строительства зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом. Лицензия выдана на основании приказа Федерального агентства по строительству и жилищно-коммунальному хозяйству № 112, область действия лицензии – территория Российской Федерации. Область действия лицензии – территория Российской Федерации, срок действия – 23 апреля 2012 года.

Целью деятельности Общества является извлечение прибыли. 1.Общестроительные работы:

- Геодезические работы, выполняемые на строительных площадках

- Подготовительные работы

- Земляные работы

- Каменные работы

- Устройство бетонных и железобетонных конструкций

- Монтаж бетонных и железобетонных конструкций

- Монтаж легких ограждающих конструкций

- Изоляционные работы

- Кровельные работы

- Благоустройство территории

- Осуществление функций генерального подрядчика

- Отделочные работы

- Устройство полов

2. Санитарно-технические работы

Система экономического планирования деятельности строительного предприятия

... планированию создает основу для устойчивой и эффективной работы. Целью курсовой работы является закрепление теоретического материала и приобретение навыков текущего планирования деятельности предприятия. Задачи курсовой работы: ... и монтажных работ привлекает на основе договоров субподряда специализированные и монтажные организации (субподрядчиков). Заказчиками ОАО «Мастер» являются, как предприятия ...

- Работы по устройству наружных инженерных сетей и коммуникаций

3. Специальные работы

- Свайные работы

- Монтаж стальных конструкций

- Защита конструкций, технологического оборудования и трубопроводов

4. Выполнение функций заказчика-застройщика

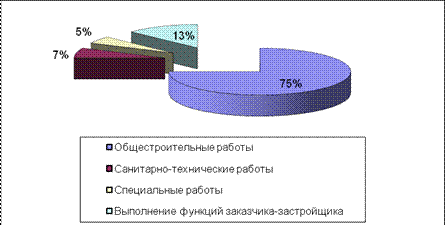

В таблице 2 представлены состав и структура деятельности, осуществляемых ООО «СМУ-503». На рисунке 1 структура деятельности более наглядно представлена круговой диаграммой.

Таблица 1

Состав и структура деятельности ООО «СМУ-503»

|

№ п/п |

Наименование работ |

Доля, % |

|

1 |

Общестроительные работы |

75 |

|

2 |

Санитарно-технические работы |

7 |

|

3 |

Специальные работы |

5 |

|

4 |

Выполнение функций заказчика-застройщика |

13 |

|

Всего |

100 |

Рис.1 Структура деятельности ООО «СМУ-503»

На основании приведенных данных о деятельности предприятия ООО «СМУ-503» можно сделать вывод, что значительна доля у общестроительных работ (75%), следовательно, предприятие специализируется именно на данном виде работ, намного меньше доля у такого вида работ, как выполнение функций заказчика-застройщика (13%), совсем незначительные доли специальных и санитарно-технических работ (5% и 7% соответственно).

Под производственной мощностью строительно-монтажных организаций понимается максимально возможный объем строительно-монтажных работ, который может быть выполнен ею собственными силами в планируемом периоде при соответствующей структуре работ и наиболее полном использовании предоставляемых в ее распоряжение (включая привлеченные) трудовых, материально-технических и финансовых ресурсов на основе прогрессивной технологии, передовых методов организации производства, труда и управления в условиях сложившейся структуры производственных звеньев. Следовательно, величина производственной мощности определяет максимальные возможности строительно-монтажных организаций по выпуску готовой строительной продукции. В отличие от производственной мощности производственная программа определяется с учетом реального в планируемом году уровня использования расчетной производственной мощности, т. е. производственная программа всегда меньше производственной мощности на возможный резерв ее роста или улучшения использования.

Производственная мощность выражается в натуральных и стоимостных показателях. При однородной структуре работ, выполняемых строительно-монтажными организациями, производственная мощность может характеризоваться натуральными измерителями объемов выпускаемой ими строительной продукции, например тыс. м 2 общей площади в домостроительных комбинатах, тыс. м2 производственной площади в заводостроительных комбинатах, тыс. м3 грунта, разрабатываемых управлениями экскавации и т. д. В большинстве строительно-монтажных организаций, выполняющих разнохарактерное строительство, производственная мощность выражается через объем работ в денежном выражении. Стоимостной измеритель мощности обеспечивает ее сопоставимость по кругу организаций различного профиля специализации и увязку с существующими методами планирования, учета и анализа производственно-хозяйственной деятельности.

В соответствии с «Методическими указаниями к разработке государственных планов экономического и социального развития РФ» при разработке планов развития производственных мощностей строительно-монтажных организаций:

- определяется фактическая производственная мощность, уровень ее использования, анализируется сопряженность производственных звеньев, выявляются узкие места;

- определяется плановая производственная мощность, уровень ее использования, анализируется сбалансированность плановой производственной программы с основными производственными ресурсами организаций;

- рассчитывается потребность в производственных ресурсах, определяющих производственную мощность организаций, планируются источники ее покрытия, разрабатываются мероприятия по наращиванию мощностей и улучшению уровня их использования.

Производственная мощность ООО «СМУ-503» в месяц по объему работ, выполняемых собственными силами, составляет 7987 тыс. руб.

Субподрядные работы (по практическим данным) — 40 % от общего объема работ по генеральному подряду, что составляет 67% (40:60-100) от объема работ по генеральному подряду, выполняемых собственными силами, или 5351 тыс. руб.

Производственная мощность по общему объему работ (по генеральному подряду) 13 338 тыс. руб. (7987 + 5351).

Практически строительно-монтажные организации не имеют возможности обеспечить в планируемом периоде на всех объектах выработку, которая достигнута на образцовых объектах, так как на последних обычно работают наиболее квалифицированные и опытные рабочие и инженерно-технические работники; эти объекты в первую очередь обеспечиваются материально-техническими ресурсами.

Поэтому реальный плановый объем работ, который может быть выполнен строительно-монтажной организацией, несколько меньше максимально возможного, т. е. ее производственной мощности.

Оборотные средства, Основные средства (ОС)

Таблица 2 — Состав и структура источников средств организации

|

2008 |

2009 |

Изменения |

||||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

2009/2008 |

||

|

Тыс. руб. |

Уд. вес,% |

|||||

|

Капитал и резервы |

63304 |

86,43 |

30582 |

52,25 |

-37722 |

-34,18 |

|

Долгосрочные обязательства |

— |

— |

— |

— |

— |

— |

|

Краткосрочные обязательства |

9936 |

13,57 |

27939 |

47,73 |

-18003 |

34,16 |

|

Итого: |

73240 |

100 |

58528 |

100 |

-14712 |

— |

За анализируемый период можно отметить, что собственный капитал в структуре источников средств предприятия составил около 52,25 %, и сократился по отношению к 2008 году на 37722 тыс. руб., что говорит о негативных тенденциях на предприятии. Тогда как наблюдается рост краткосрочных обязательств на 18003 тыс. руб. и в анализируемом периоде они составили уже 47,73 % от общей стоимости всех источников финансирования.

Таблица 2 — Состав и структура активов организации

|

2008 |

2009 |

Изменения |

||||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

2009/2008 |

||

|

Тыс. руб. |

Уд. вес,% |

|||||

|

Внеоборотные активы |

22121 |

30,2 |

24885 |

42,5 |

2764 |

12,3 |

|

Оборотные активы |

51119 |

69,79 |

33643 |

57,5 |

-17476 |

-12,29 |

|

Итого |

73240 |

100 |

58528 |

100 |

-14712 |

— |

Таким образом, в 2009 году наблюдается рост внеоборотных активов на2764 тыс. руб., также возрос их удельный вес, оборотные активы, наоборот, снизились на 17 476 тыс. руб., что является отрицательной тенденцией для предприятия.

1.5

Заказчиками фирмы были:

- Сбербанк России (Тверское, Люблинское, Солнцевское, Бабушкинское, Чертановское, Волгоградское, Черемушкинское, Таганское, Бутовское, Вернадское, Мытищинское ОСБ, Московский банк Сбербанка России)

- Коммерческие банки (Автобанк, Мосбизнесбанк, Национальный банк развития, Новая Экономическая позиция, Союз)

А также другие государственные и частные компании:

- Администрация г. Лобни

- фармацевтическая компания ЗАО ЦВ «Протек»

- ЗАО «Балтимор»

- 119 клиническая больница

- «Российское авиационно-космическое агентство»

- Всероссийский научно-исследовательский конъюнктурный институт

- ФГУП ВНИИ «Эталон»

- ЗАО «АВТЭН»

- ФГУП «Большой Московский государственный цирк на проспекте Вернадского»

- АКБ «Союз» (ОАО)

- ФГУ МО РФ ЦСКА

- Коммерческий банк ООО «ЭКСПОБАНК»

- ОАО «Балтийский Инвестиционный Банк»

- АКБ «Росбанк»

- Компания «Пеликан-Авто»

- ФГУП «Канал имени Москвы»

Другие объекты за 1998 г. по настоящее время:

|

№ |

Заказчики |

Адрес |

Дата договора |

|

1. |

Автобанк |

Москва, Новинский б-р, д.12 |

1997-1998 г. |

|

Москва, Смоленский б-р, д.3/5 |

18.12.98 г. |

||

|

Москва, Кутузовский пр-кт, д.27 |

12.02.99 г. |

||

|

Москва, ул. Королева, д.3 |

25.02.99 г. |

||

|

Лобня, ул. Ленина, д.16 |

01.02.00 г. |

||

|

Москва, ул. Вешняковская, д.18 |

15.02.00 г. |

||

|

Химки, ул. Маяковского, д.23 |

19.07.01 г. |

||

|

2. |

Новая Экономическая Позиция |

Москва, 2-ой пр-д Марьиной рощи д.12 |

23.10.02 г.- 2004 г. |

|

Москва, Петропавловский пер., д.7/12 |

29.07.03 г. |

||

|

3. |

Национальный банк развития |

Москва, ул. Каланчевская, д.29/31, стр.2 |

23.10.01 г.- настоящее время |

|

Москва, ул. Большая Грузинская д.56. |

23.10.03 г.- настоящее время |

||

|

4. |

Администрация г.Лобни |

Лобня, ул. Циолковского, д.5 |

25.03.01 г. |

|

Лобня, ул. Победы, д.8 |

20.12.01 г. |

||

|

Лобня, ул. Маяковского |

1998 г. |

||

|

5. |

ЗАО ЦВ «Протек» |

Москва, ул. Чермянская, д.2 |

15.12.96 г.- 1998 г. |

|

6. |

ЗАО «Балтимор» |

Мытищи, ул. Колпакова, 2 |

22.05.00 г.- 2002 г. |

|

Москва, ул.Доброслобод., д.8, стр.4 |

31.01.01 г. |

||

|

7. |

119 клиническая больница |

пос. Новогорск Химкинского р-на |

01.03.01 г. |

|

8. |

Российское авиационно-космическое агентство (ФГУП Центр «Звёздный») |

Москва, ул. Щепкина, д.42 |

31.08.00 г. – 2002 г. настоящее время |

|

9. |

Всероссийский научно-исследовательский конъюнктурный институт |

Москва, ул. Пудовкина, д.4 |

16.03.99 г.- 2000 г. |

|

10. |

ФГУП ВНИИ «Эталон» |

Москва, 1-я ул. Ямского поля, д.19 |

11.08.00 г. 2001 г.; 20.09.04 г. – настоящее время |

|

11. |

ЗАО «АВТЭН» |

ул. Проспект Мира, д.207а |

1999 г.- 2002 г. |

|

12. |

ФГУП МО РФ ЦСКА |

Ленинградский пр-т, д. 39, стр. 3 |

15.09.04г. -18.04.05г. |

|

Ленинградский пр-т, д. 39, стр. 27а |

01.11.04 г. |

||

|

Ленинградский пр-т, д. 39, стр. 30 |

19.11.04 г. – 31.03.05 г. |

||

|

Ленинградский пр-т, д. 39, стр. 41 |

22.10.04 г. |

||

|

Ленинградский пр-т, д. 39, стр. 12а |

14.09.04 г. |

||

|

Ленинградский пр-т, д. 39, стр. 9 |

25.01.05 г. |

||

|

13. |

АНО «Русский бильярдный дом» |

Денисовский пер, д. 23, стр. 1 |

03.09.04 г. |

|

14. |

АКБ «Союз» |

Гусятников пер., д. 13/3, стр. 1 |

18.04.05 г. – настоящее время |

|

Долгоруковская, д. 34, стр. 1 |

12.05.05 г. |

||

|

Банный пер., д. 3 |

23.09.05 г. |

||

|

Б.Полянка, д. 21-23, стр. 1 |

|||

|

Лесная, д. 41 |

|||

|

15. |

ФГУП «Большой Московский государственный цирк на проспекте Вернадского» |

Пр-т Вернадского, д. 7 |

01.08.05 г |

|

16. |

Коммерческий банк ООО «ЭКСПОБАНК» |

ведётся в текущее время |

|

|

17. |

ОАО «Балтийский Инвестиционный Банк» |

ведётся в текущее время |

|

|

18. |

АКБ «Росбанк» |

ведётся в текущее время |

|

|

19. |

Компания «Пеликан-Авто» |

ведётся в текущее время |

|

|

20. |

ФГУП «Канал имени Москвы» |

ведётся в текущее время |

|

В настоящее время ООО «СМУ-503» осуществляет работы на объектах следующих заказчиков: коммерческий банк ООО «Экспобанк», ОАО «Балтийский Инвестиционный Банк», АКБ «Росбанк», компания «Пеликан-Авто», ФГУП «Канал имени Москвы».

Стабильное состояние ООО на рынке может быть обеспечено только в том случае, если фирма выполняет свои договорные обязательства по реализации строительной продукции и вводу производственных мощностей. Согласно заключенных договоров в настоящее время необходимо обеспечить ввод объектов следующей площадью 15,6 тысяч м 2 , фактически было введено в действие 14,8 тысяч м2 , что составляет 94 % от плана.

1.6. Состояние трудовых ресурсов

Производительность труда — эффективность труда. Производительность труда может измеряться количеством времени, затрачиваемым на единицу продукции либо количеством продукции, выпущенной работником за какое-то время. Пт=Q/Жт , где Q — выпуск продукции, Жт — затраты живого труда, Пт-производительность труда.

Измеряется через два показателя: выработка (прямой показатель) и трудоемкость (косвенный).

В зависимости от того, в каких единицах выражены затраты труда, может быть годовой, дневной и часовой.

Под ростом производительности труда подразумевается экономия затрат труда (рабочего времени) на изготовление единицы продукции или дополнительное количество произведенной продукции в единицу времени, что непосредственно влияет на повышение эффективности производства, так как в одном случае сокращаются текущие издержки на производство единицы продукции по статье «заработная плата основных производственных рабочих», а в другом — в единицу времени производится больше продукции.

Выработка – это количество производимой продукции, оказываемых услуг одним работником в единицу времени.

В таблице 6 представлены значения выручки, средней заработной платы и численности предприятия ОАО «Главвладимирстрой» за 2005-2008 года в текущих ценах.

Таблица 6

Показатели выручки, средней заработной платы, численности

работников предприятия в текущих ценах

|

№ п/п |

Показатели |

Года |

|||

|

2007 |

2008 |

2009 |

|||

|

1 |

Выручка, тыс.руб |

107921 |

109871 |

119087 |

|

|

2 |

Средняя заработная плата, руб./мес. |

17891 |

21098 |

22090 |

|

|

3 |

Численность, чел. |

326 |

351 |

351 |

|

Для точно анализа данных необходимо представить их в сопоставимых ценах, используя среднеотраслевые индексы цен (табл.7).

Таблица 7

Среднеотраслевые индексы цен

|

Показатель |

Года |

|

|

2008 |

2009 |

|

|

Выручка, тыс. руб. |

1,209 |

1,141 |

|

Средняя заработная плата, руб./чел в месяц |

1,133 |

1,141 |

Применяя индексы изменения выручки и заработной платы получим показатели выручки, заработной платы в текущих ценах и рассчитаем выработку. Полученные данные представлены в таблице 8.

Таблица 8

Показатели выручки, средней заработной платы, численности

и выработки работников предприятия в сопоставимых ценах

|

№ п/п |

Показатели |

|||||

|

2007 |

2008 |

2009 |

||||

|

1 |

Выручка, тыс.руб |

148873,7 |

125362,8 |

119087 |

||

|

2 |

Средняя заработная плата, руб./мес. |

23128,64 |

27274,5 |

22090 |

||

|

3 |

Численность, чел. |

326 |

351 |

360 |

||

|

4 |

Выработка, руб./чел. в год руб./чел. в месяц |

456668 38056 |

357158 29763 |

330797 27566 |

||

Рассчитанные темпы роста выработки и средней заработной платы представлены в таблице 9.

Таблица 9

Базисные темпы роста выработки и средней заработной платы

|

№ п/п |

Показатели |

Года |

||

|

2007 |

2008 |

2009 |

||

|

1 |

Средняя заработная плата |

100 |

117,9 |

95,5 |

|

2 |

Выработка |

100 |

78,2 |

72,4 |

X t

На основании полученных данных можно сделать вывод, что на предприятии наблюдается негативная тенденция – темпы роста заработной платы больше темпов роста выработки, выработка снижается. ООО «СМУ-503» необходимо задуматься над кадровой политикой, а также о сокращении штата сотрудников , а также вести более аккуратную кадровую политику.

2.

Для анализа деятельности ООО «СМУ-503» используются следующие показатели: выручка, себестоимость, прибыль, рентабельность.

Выручка в строительстве представляет собой стоимость выполненных и оплаченных заказчиком общестроительных работ. Под выручкой понимаются поступления наличности от одного или нескольких видов деятельности. Продукция считается реализованной тогда, когда процесс извлечения доходов завершен или фактически закончен и имел место обмен. Процесс извлечения доходов включает в себя все виды деятельности, в результате которых имеет место получение выручки, включая производство, снабжение, доставку, сбыт, осуществление руководства и др.

Себестоимость – это расходы материальных, технических, трудовых и других ресурсов на производство и реализацию продукции. Себестоимость строительных работ — совокупные затраты строительной организации на проведение строительных и монтажных работ и сдачу их заказчику. Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих затрат. Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

Прибыль – разность между выручкой и затратами, конечный финансовый результат деятельности предприятия. Различают: полную, общую прибыль, называемую балансовой; чистую прибыль, остающуюся после уплаты из валовой прибыли налогов и отчислений; бухгалтерскую, рассчитываемую как разницу между ценой (доходами от продажи) и бухгалтерскими издержками, и экономическую прибыль, которая учитывает альтернативные издержки.

Рентабельность – показатель прибыльности предприятия, относительный показатель экономической эффективности. Рентабельность — один из основных стоимостных показателей эффективности производства. Она характеризует уровень отдачи затрат вложенных в процесс производства и реализации продукции, работы и услуг.

Значения основных показателей деятельности в текущих ценах (выручка, себестоимость, прибыль, рентабельность, рассчитанная на основе выручки и себестоимости) на основании данных из отчетов о прибылях и убытках за 2007 и 2009 года предприятия представлены в таблице 3.

Таблица 3

Значения основных показателей деятельности за 2005-2008 года в текущих ценах

|

№ п/п |

Показатель |

2007 |

2008 |

2009 |

|

в тек. ценах |

в тек. ценах |

в тек. ценах |

||

|

1 |

Выручка, тыс. руб. |

107921 |

109871 |

119087 |

|

2 |

Себестоимость, тыс. руб. |

79021 |

81230 |

97891 |

|

3 |

Прибыль, тыс. руб. |

28900 |

28641 |

21196 |

|

4 |

Рентабельность основной деятельности (на основе себестоимости), % |

0,26 |

0,26 |

0,18 |

|

5 |

Рентабельность продаж (на основе выручки), % |

0,37 |

0,35 |

0,22 |

Для верной оценки динамики основных показателей деятельности ООО «СМУ-503» необходимо представить их в сопоставимых ценах на основании официальных индексов инфляции (таблица 4).

Таблица 4

Индексы инфляции за 2008-2009 года

|

Года |

2008 |

2009 |

|

Индекс инфляции |

1,209 |

1,141 |

Чтобы получить показатель в сопоставимых ценах, нужно умножить денежный показатель в текущих ценах на данные индексы.

На основании данных таблицы 3 основные показатели деятельности ООО «СМУ-503» в сопоставимых ценах представлены в таблице 5.

Таблица 5

Значения основных показателей деятельности за 2005-2008 года в сопоставимых ценах

|

№ п/п |

Показатель |

2007 |

2008 |

2009 |

|

в соп. ценах |

в соп. ценах |

в соп. ценах |

||

|

1 |

Выручка, тыс. руб. |

148873,7 |

125362,9 |

119087 |

|

2 |

Себестоимость, тыс. руб. |

109007 |

92683,4 |

97891 |

|

3 |

Прибыль, тыс. руб. |

39866,7 |

32679,4 |

21196 |

|

4 |

Рентабельность основной деятельности (на основе себестоимости), % |

0,26 |

0,26 |

0,18 |

|

5 |

Рентабельность продаж (на основе выручки), % |

0,37 |

0,35 |

0,22 |

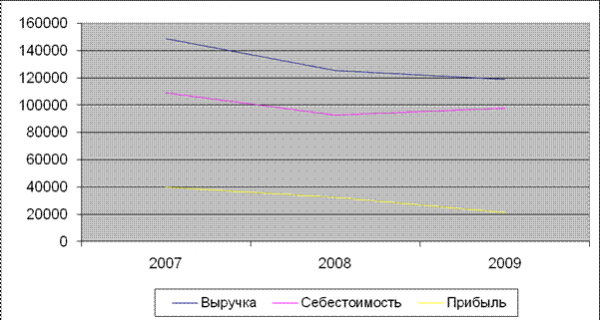

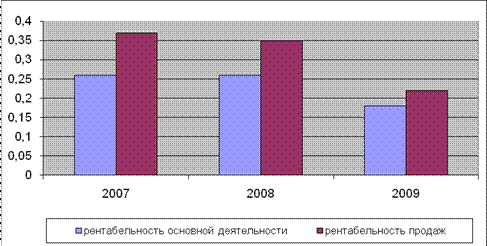

Динамика изменения показателей выручки, себестоимости и прибыли представлена более наглядно на графике (рис. 2), а изменение показателей рентабельности на рис. 3.

Рис. 2 Динамика изменения показателей выручки, себестоимости, прибыли

Рис. 3 График изменения рентабельности

На основании приведенных данных и произведенных расчетов можно сделать вывод, что на предприятии наблюдается негативная динамика: показатели рентабельности к 2009 году снижаются. Тоже можно сказать и о прибыли ООО «СМУ-503». Снижение прибыли произошло из-за снижения заказов и увеличения себестоимости, а также можно отметить, что в 2009 г. на предприятие значительное влияние оказал кризис.

Себестоимость – расходы материальных, технических, трудовых и других ресурсов на производство и реализацию продукции. В отечественной практике существуют различные подходы к формированию себестоимости:

1. общеэкономический или поэлементный;

2. калькуляционный или постатейный.

Себестоимость продукции на предприятии складывается из прямых затрат и накладных расходов. Под прямыми затратами подразумеваются расходы, связанные с производством, которые можно прямо и непосредственно включать в себестоимость конкретных изделий. В состав прямых затрат входят: стоимость сырья и материалов, заработная плата рабочих, затраты на электроэнергию, расходы по эксплуатации производственного оборудования. Также учитывают накладные расходы, которые представляют собой расходы, связанные с организацией и управлением производством (общецеховые и общезаводские расходы).

Затраты, входящие в себестоимость продукции можно классифицировать на постоянные и переменные . Постоянные затраты независимо от их связи с объемами производства работ, продукции и услуг остаются неизменными в течение отчетного периода (накладные расходы, а также лимитированные затраты).

К переменным относятся затраты, увеличивающиеся или уменьшающиеся в зависимости от роста или снижения объемов выполненных работ или производства продукции (стоимость использованных материалов, расходы на оплату труда рабочих и др.).

Подробно рассмотрим два вида работ, выполненных предприятием: устройство скатных кровель и кирпичную кладку внутренних и наружных стен.

Состав и структура себестоимости устройства скатных кровель представлена в таблице 5.

Таблица 7

Состав и структура себестоимости устройства скатных кровель

|

№ п/п |

Наименование статей затрат |

Стоимость |

|

|

тыс. руб. |

% |

||

|

1.1 |

Сырье и материалы |

6100,9 |

74,24 |

|

1.2 |

Эксплуатация машин и оборудования |

328,52 |

4 |

|

1.3 |

Основная заработная плата рабочих |

638,68 |

7,77 |

|

2.1 |

Накладные расходы |

729,14 |

8,87 |

|

2.2 |

Прочие |

420,16 |

5,12 |

|

Итого: |

8217,4 |

100 |

|

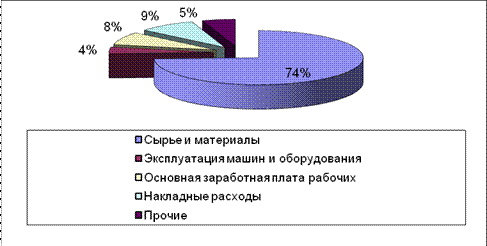

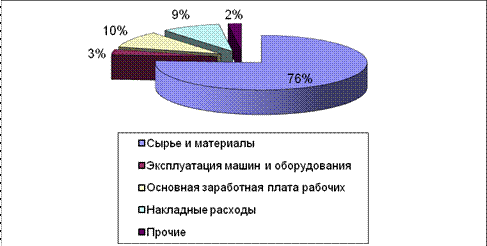

Графически структура себестоимости устройства скатных кровель представлена на рисунке 6.

Рис. 6 Структура себестоимости устройства скатных кровель

В структуре себестоимости устройства скатных кровель преобладают затраты на материалы (74%), поскольку данный вид работ достаточно материалоемкий, примерно равные доли имеют основная заработная плата рабочих (8%) и накладные расходы (9%), минимальны доли у прочих расходов (5%) и эксплуатации машин и оборудования (4%).

Состав и структура себестоимости кирпично-бетонной кладки наружных и внутренних стен представлена в таблице 6.

Таблица 8

Состав и структура себестоимости кирпично-бетонной кладки наружных и внутренних стен

|

№ п/п |

Наименование статей затрат |

Стоимость |

|

|

тыс. руб. |

% |

||

|

1.1 |

Сырье и материалы |

6123,12 |

76,02 |

|

1.2 |

Эксплуатация машин и оборудования |

254,95 |

3,17 |

|

1.3 |

Основная заработная плата рабочих |

787,66 |

9,78 |

|

2.1 |

Накладные расходы |

724,65 |

9 |

|

2.2 |

Прочие |

163,91 |

2,03 |

|

Итого: |

8054,29 |

100 |

|

Графически структура себестоимости кирпично-бетонной кладки наружных и внутренних стен представлена на рисунке 7.

Рис. 7 Структура себестоимости кирпично-бетонной кладки наружных и внутренних стен

На основании полученных данных можно сделать вывод, что в структуре себестоимости опять преобладают затраты на сырье и материалы (76%), что объясняется высокой материалоемкостью данного вида работ, примерно равны доли у основной заработной платы рабочих и накладных расходов – 10% и 9% соответственно, наименьшие доли у затрат на эксплуатацию машин и оборудование (3%) и прочих затрат (2%).

Затраты — потребленные, потраченные или потерянные материальные, трудовые и финансовые ресурсы для извлечения прибыли в процессе хозяйственной деятельности предприятия.

По взаимосвязи с загрузкой производственных мощностей затраты бывают:

1. переменные затраты

2. постоянные затраты.

Переменные затраты — виды расходов, величина которых изменяется пропорционально изменению объемов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты.

Постоянные затраты — затраты предприятия, не зависящие от объема производства. Постоянными затратами являются затраты на содержание зданий, на содержание административного аппарата и т.д.

Классификация затрат по экономическим элементам позволяет определить структуру себестоимости. Для этого исчисляют процентное соотношение удельного веса каждого вида затрат и всей себестоимости.

Группировка затрат по калькуляционным статьям используется при составлении калькуляции (расчет себестоимости единицы продукции).

Калькуляция позволяет определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации обусловлена тем, что расчет себестоимости по экономическим элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также характер этих затрат в отдельных видах услуг. Определение же затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне.

Классификация затрат на устройство скатных кровель представлена в таблице 9.

Таблица 9

Классификация затрат на устройство скатных кровель

|

№ п/п |

Наименование затрат |

Стоимость |

|

|

тыс. руб. |

% |

||

|

1 |

I Переменные затраты |

7068,1 |

86,01 |

|

1.1 |

Сырье и материалы |

6100,9 |

74,24 |

|

1.2 |

Эксплуатация машин и оборудования |

328,52 |

4 |

|

1.3 |

Основная заработная плата рабочих |

638,68 |

7,77 |

|

2 |

II Постоянные затраты |

1149,3 |

13,99 |

|

2.1 |

Накладные расходы |

729,14 |

8,87 |

|

2.2 |

Прочие |

420,16 |

5,12 |

|

Итого: |

8217,4 |

100 |

|

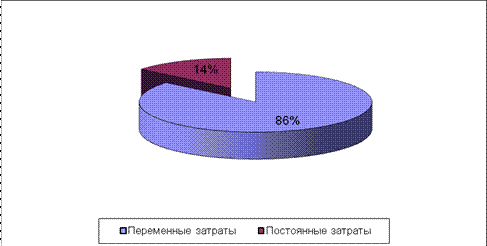

На рис.8 представлена структура переменных и постоянных затрат на устройство скатных кровель.

Рис. 8 Классификация затрат на устройство скатных кровель

Классификация затрат на кирпичную кладку наружных и внутренних стен представлена в таблице 10.

Переменные затраты значительно преобладают и составляют 86% от всех затрат, поскольку данный вид работ материалоемкий, из них 74% составляют затраты на сырье и материалы. Постоянные затраты составляют 14%, из них 9% — накладные расходы.

Классификация затрат на кирпично-бетонную кладку наружных и внутренних стен представлена в таблице 10.

Таблица 10

Классификация затрат на кирпично-бетонную кладку наружных и внутренних стен

|

№ п/п |

Наименование затрат |

Стоимость |

|

|

тыс. руб. |

% |

||

|

1 |

I Переменные затраты |

7165,73 |

88,97 |

|

1.1 |

Сырье и материалы |

6123,12 |

76,02 |

|

1.2 |

Эксплуатация машин и оборудования |

254,95 |

3,17 |

|

1.3 |

Основная заработная плата рабочих |

787,66 |

9,78 |

|

2 |

II Постоянные затраты |

888,56 |

11,03 |

|

2.1 |

Накладные расходы |

724,65 |

9 |

|

2.2 |

Прочие |

163,91 |

2,03 |

|

Итого: |

8054,29 |

100 |

|

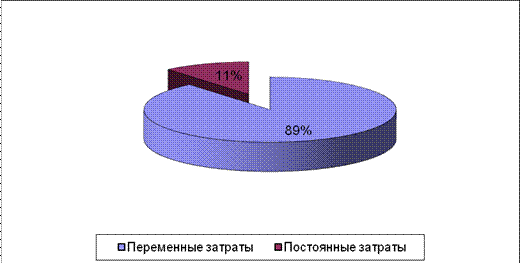

На рис. 9 представлено процентное соотношение переменных и постоянных затрат на кирпично-бетонную кладку внутренних и наружных стен.

Рис. 9 Классификация затрат на кирпичную кладку внутренних и наружных стен

Значительно преобладают переменные затраты (89%,), из них 76% — затраты на сырье и материалы, что объясняется высокой материалоемкостью данного вида работ, переменные затраты составляют всего 11%, среди них преобладают накладные расходы (9%).

Критический объем продаж представляет собой тот объем реализации продукции (в натуральном выражении), выручка от которого полностью покрывает все текущие предприятия, как переменные, так и постоянные.

Порог рентабельности — величина выручки от реализации продукции предприятия, которая полностью покрывает его совокупные текущие издержки (постоянные и переменные), представляет собой точку нулевой прибыли (нулевых убытков) предприятия.

Запас финансовой прочности предприятия — разность между текущим объемом реализации продукции предприятия и порогом рентабельности.

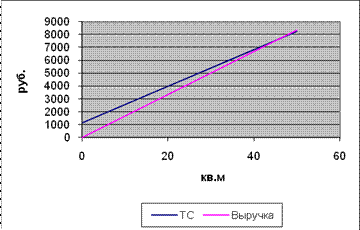

Определим точку безубыточности устройства скатных кровель путем построения графика (рис. 10).

Чтобы рассчитать выручку, умножим значение себестоимости на среднее значение рентабельности основной деятельности за 2008-2009 года (оно составило 1,32).

Количество работ равно 50 м 2 .

Рис. 10 Графическое определение порога рентабельности устройства скатных кровель

Точка безубыточности, при которой себестоимость работ равна выручке, равна 45,72 м 2 скатных кровель, что означает, что предприятию «СМУ-503» для получения прибыли необходимо выполнять работы по устройству скатных кровель более 45,72 м2 в месяц. При меньшем объеме предприятие будет нести убытки от выполнения данного вида работ. Запас производственной прочности составляет 4,28 м2 , а запас финансовой прочности равен 712,62 руб.

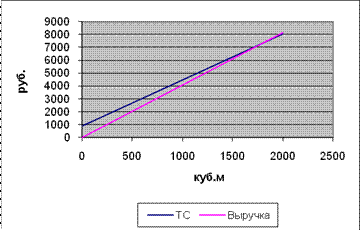

Определим точку безубыточности кирпично-бетонной кладки внутренних и наружных стен путем построения графика (рис. 11).

Чтобы рассчитать выручку, умножим значение себестоимости на среднее значение рентабельности основной деятельности за 2008-2009 года (оно составило 1,32).

Объем работ равен 2000 м 3 .

Рис. 11 Графическое определение порога рентабельности кирпично-бетонной кладки внутренних и наружных стен

Точка безубыточности, при которой себестоимость работ равна выручке, равна 1777,12 м 3 кирпичной кладки внутренних и наружных стен, что означает, что предприятию «СМУ-503» для получения прибыли необходимо выполнять работы по кладке внутренних и наружных стен более 1777,12 м3 в месяц. Запас операционной прочности равен 222,88 м3 , а запас финансовой прочности составляет 909,35 руб.

В ходе проведенных расчетов по определению точки безубыточности определены критические объемы работ по устройство скатных кровель и кладке внутренних и наружных стен. Основываясь на данных локальных смет, можно заметить, что объемы данных работ превышают критические, следовательно, можно сделать вывод, что ООО «СМУ-503» имеет заказы на выполнение работ, достаточные для получения прибыли.

4. Учетная политика предприятия ООО «СМУ-503»

При осуществлении бухгалтерского учета используется План счетов, утвержденный приказом Минфина России от 31.10.2000 № 94н. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. Формы первичной документации, их периодичность и порядок составления определяются в прилагаемом к учетной политике графике документооборота.

в рублях и копейках.

не более 10 000 руб.

линейным способом

1.4. Первоначальная стоимость нематериальных активов погашается линейным способом по нормам амортизационных отчислений, рассчитанным организацией исходя из первоначальной стоимости и срока их полезного использования.

с применением счета 05 «Амортизация нематериальных активов».

1.6. Процесс приобретения (заготовления) сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары, используемой для упаковки и транспортировки продукции (товаров), и других материальных ресурсов в бухгалтерском учете отражается с применением счета 10 «Материалы» с оценкой материальных ресурсов на счете 10 по фактической себестоимости.

по себестоимости каждой единицы

по стоимости их приобретения

в издержки обращения

по себестоимости каждой единицы

для учета основных средств в соответствии с ПБУ 6/01.

1.12. Списание стоимости специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в дебет соответствующих счетов учета затрат на производство производится едино временно в момент ее передачи (отпуска) сотрудникам организации.

по каждому наименованию.

способом списания стоимости пропорционально объему выпущенной продукции (работ, услуг).

1.15. Оформление операций по движению специальных инструментов и специальных приспособлений осуществляется первичными учетными документами:

- поступление в кладовую подразделения специальных инструментов и специальных приспособлений со склада оформляется выпиской требований или лимитных карт;

- возврат из кладовой подразделения специальных инструментов и специальных приспособлений на склад оформляется составлением накладных или записями в лимитных картах;

- сдача из кладовых подразделений негодных, изношенных специальных инструментов и специальных приспособлений в виде лома, утиля оформляется накладными.

1.16. Формирование затрат по статьям осуществляется следующим образом: … (перечень статей затрат и порядок формирования расходов по ним устанавливается организацией самостоятельно).

Возможные варианты:

1.17. Бухгалтерский учет затрат на производство ведется с подразделением затрат на прямые (собираемые по дебету счета 20 «Основное производство» на отдельных субсчетах) и косвенные (затраты общепроизводственного и общехозяйственного назначения, которые отражаются по дебету счета 25 «Общепроизводственные расходы» и дебету счета 26 «Общехозяйственные расходы» соответственно).

списывать непосредственно в дебет счета 90 «Продажи».

по прямым статьям затрат

1.19. Коммерческие расходы для целей бухгалтерского учета включаются в себестоимость проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 10/99).

по прямым статьям затрат

по фактической себестоимости.

1.22. Сроки и направление списания расходов будущих периодов определять в соответствии с действующим законодательством исходя из конкретной хозяйственной ситуации и утверждать приказом (распоряжением) руководителя организации.

не создавать

не создавать

1.25. Периодичность и порядок распределения дивидендов определяются собранием акционеров.

по мере реализации работы, услуги, продукции.

1.27. Учет разницы между суммой фактических затрат на приобретение долговых ценных бумаг и их номинальной стоимостью на счете 91 производить равномерно (по мере начисления причитающегося дохода по ценным бумагам в течение срока их обращения).

1.28. Единицей учета финансовых вложений является их партия. Возможные варианты:

- серия;

каждая ценная бумага;

- возможно установление в учетной политике разных способов учета для различных видов ценных бумаг, установление порядка определения способа учета финансовых вложений при их приобретении и т.п.

ежемесячно.

Основной вид деятельности ООО «СМУ-503» — выполнение общестроительных работ, что и является специализацией данного предприятия, помимо этого организация может выполнять функции заказчика-застройщика, при этом незначительны доли специальных и санитарно-технических работ.

Для показателей основных видов деятельности (себестоимости, выручки, прибыли) характерны снижение показателей выручки, прибыли и рентабельности. В данной работе произведен анализ безубыточности деятельности предприятия ООО «СМУ-503». Для улучшения деятельности предприятия можно осуществить следующие действия: получение лицензии на выполнение субподрядных работ и внедрение корпоративного обучения на предприятии. Все это позволит повысить конкурентоспособность организации в городе и области.

Выработка ООО «СМУ-503» снижается, и снижается быстрее заработной платы, что является негативной тенденцией.

Проанализировав состав и структуру себестоимость 2х видов работ (устройство скатных кровель и кирпично-бетонную кладку стен), можно сделать вывод, что преобладают затраты на сырье и материалы, поскольку данные работы достаточно материалоемки, примерно равные доли у основной заработной платы рабочих и накладных расходов, затраты на эксплуатацию машин и оборудования незначительны. По классификации затрат преобладают переменные затраты (около 90%), и незначительна доля постоянных затрат (более 10%).

В результате проведенных расчетов по определению точки безубыточности выяснено, что объемы выполненных работ превышают критические, следовательно, ООО «СМУ-503» имеет заказы на выполнение объемов работ, достаточные для получения прибыли.

Необходим комплексный учет совокупности ресурсов предприятия и потребностей рынка, что позволит определить производственные возможности и их востребованности. Для наращивания материальных активов достаточно наличие финансовых средств, а для восстановления квалифицированного кадрового ресурса требуются и денежные средства, и время, поскольку значение данного ресурса с каждым годом возрастает.

Для разработки стратегии управления развитием предприятия необходимо выполнить следующие этапы:

1. оценка ресурсов организации;

2. определение производственных возможностей;

3. анализ положения предприятия во внешней среде и оценка ее рыночной востребованности;

4. сопоставление производственных возможностей с рыночной востребованностью;

5. принятие управленческих решений.

Повысить конкурентоспособность ООО «СМУ-503» и заметно улучшить его финансово-хозяйственную деятельность позволит реализация двух основных направлений: получение лицензии на выполнение субподрядных работ и внедрение корпоративного обучения.

Наличие лицензии позволяет значительно снизить издержки, сэкономить на субподряде и получить возможность получить дополнительный доход, выступая в качестве субподрядной организации.

Корпоративное обучение значительно уменьшает издержки предприятия на повышение квалификации сотрудников и рабочих сторонними образовательными учреждениями, дает возможность составить оптимальную программы с учетом потребностей самого предприятия и является наиболее эффективным способом обучения, поскольку «не отрывает» сотрудника от производства. Поскольку корпоративное обучение непосредственно ориентируется на потребности и цели на основании специфики предприятия, в результате оно значительно повышает уровень подготовки и компетентности персонала.

Данные направления не требуют привлечение дополнительных денежных средств, издержки на их исполнение компенсируются незначительной долей прибыли, которой располагает предприятие.

1. Конституция РФ;

2. Гражданский кодекс РФ;

3. Федеральный закон от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (редакция от 19.07.2009);

4. Федеральный закон от 23 июня 2003 года, № 76-ФЗ «О внесении изменений и дополнений в Федеральный закон «О государственной регистрации юридических лиц»;

5. Федеральный закон от 8 августа 2001 года, № 129-ФЗ «О государственной регистрации юридических лиц» (редакция от 23.11.2009);

6. Федеральный закон от 14 ноября 2002 г. №161 – ФЗ «О государственных и муниципальных унитарных предприятиях» (редакция от 01.12.2007);

7. Федеральный закон от 23 декабря 2003 г. № 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц индивидуальных предпринимателей»;

8. Федеральный закон от 3 июля 2009 г. № 205-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»;

9. Федеральный закон Российской Федерации от 30 декабря 2008 г. № 312-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»;

10. Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (редакция от 19.07.2009);

11. Бобков К.И. Научные проблемы экономики строительства: Учебное пособие. – М.:АСВ, 2006. – 224с., ISBN: 5-93093-427-4;

12. Бузырев В.В. Экономика строительства. – Спб: Питер, 2009. – 348 с., ISBN: 978-5-49807-127-5;

13. Волков О.И. Экономика предприятия: Учебник – М.: Инфра-М, 2006. – 312 с., ISBN: 5-9230-0138-1;

14. Выварец А.Д. Экономика предприятия. – М.: Юнити-Дана, 2007. – 544 с., ISBN 5-238-01109-1;