На протяжении существования всего человечества и в условиях современного общества деньги выступают необходимым атрибутом хозяйственной жизни человека. Все сделки, имеющие отношение к производству товаров и предоставлению услуг, заканчиваются денежными расчетами. Причем, расчеты могут иметь как наличную, так и безналичную формы.

Межбанковские расчеты служат «кровеносной» системой экономики любого государства, для нее характерны все те черты, которые определяют состояние общества в целом.

Межбанковские корреспондентские отношения включают разные формы сотрудничества между кредитными организациями, базирующиеся на совершении банками расчетов по поручению друг друга. [8]

Зачастую формирование корреспондентских отношений между кредитными организациями обусловлено необходимостью совершения межбанковских расчетов, которые появляются вследствие осуществления безналичных расчетов между субъектами хозяйствования, обслуживание которых осуществляют разные кредитные организации, а также при взаимном кредитовании банков, перемещении между ними средств, наличных денежных средств, ценных бумаг и др.

Необходимость в корреспондентских отношениях появляется также и в тех случаях, когда банк не может предоставить своим клиентам какой-либо вид услуг, или другая кредитная организация может предложить эти услуги по более низким тарифам или совершить их в более сжатые сроки. [13; 16]

Корреспондентское соглашение содержит в себе все условия и порядки, на базе которых будут определяться взаимоотношения банков.

Системе межбанковских расчетов (СМР) отводится важное место в платежной инфраструктуре современных экономик. Через них каждый день проходят колоссальные денежные потоки, эквивалентные 40–50% годового ВВП соответствующих государств. Посредством систем межбанковских расчетов осуществляется окончательное урегулирование расчетов участников финансовых рынков и реального сектора хозяйства. Деятельность СМР находится в сфере регулярного внимания центральных банков и международных финансовых организаций, целью которых выступает обеспечение технического обновления этих структур, увеличение их эффективности и усиление безопасности.

В России в ходе проведения рыночных реформ был произведен переход от одноуровневой централизованной государственной банковской системы к формированию различных самостоятельных коммерческих кредитных организаций и других банковских учреждений.

По предмету : Организация производства : «Организация автоматизации ...

... К таким услугам относятся типичные для банков формы работы: безналичные расчеты с использованием пластиковых карт; взаимодействия «клиент-банк»; межбанковские взаимодействия в России; международные клиентские ... ОС (например, для компьютеров типа NonStop фирмы Tandem). ^ При организации банковской автоматизации необходимо учитывать 10 главных направлений: ^ Развитие банковских технологий отражает ...

Актуальность темы настоящей работы обусловлена необходимостью в формировании современной системы межбанковских расчетов, характеризующейся надежностью и предоставляющей возможность совершать платежи между участниками хозяйственного процесса с максимальной скоростью, умеренными расходами и наименьшими рисками потерь, гарантируя безошибочное перечисление средств по назначению.

Формирование эффективной системы межбанковских расчетов выступает одной из самых актуальных задач, так как от скорости перечисления денежных средств зависит стабильность финансового состояния каждого участника хозяйственного процесса, своевременность поступления налогов и других платежей в бюджет и внебюджетные фонды и, следовательно, экономическая и политическая устойчивость государства в целом.

Быстрое и четкое совершение платежей выступает гарантией своевременности завершения операций на товарных и финансовых рынках, формирует определенные предпосылки для привлечения зарубежных инвестиций. [11]

Между тем, современное состояние межбанковских расчетов в России далеко не всегда отвечает предъявляемым требованиям. Главные причины этого заключаются в нестабильности общей экономической ситуации, несовершенстве существующего законодательства, продолжающемся процессе постоянной реорганизации банковской системы и прекращении деятельности ряда кредитных организаций.

Все это предопределяет актуальность изучения ряда проблем, связанных с формированием современной эффективной системы межбанковских расчетов, предоставляющей возможность осуществлять платежи между банками в режиме реального времени.

Объектом исследования в работе являются современные системы межбанковских расчетов.

Предметом исследования выступают экономические денежные отношения, носителями которых служат межбанковские расчеты, механизм их организации, осуществления и совершенствования в рыночных условиях.

Целью настоящей работы является изучение современных систем межбанковских расчетов и особенностей их развития в России.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и сущность межбанковских расчетов;

- рассмотреть основные виды систем межбанковских расчетов;

- провести анализ и дать оценку эффективности системы межбанковских расчетов в России на примере АО «Альфа Банк»;

- изучить проблемы и перспективы развития системы межбанковских расчетов;

- рассмотреть направления совершенствования платежной системы Банка России.

В работе были использованы следующие методы исследования: метод сравнения, системного анализа, метод системного подхода, формально-логический, системно-структурный, а также метод синтеза, аналогии.

Информационной базой для написания дипломной работы служили учебно-методическая литература в сфере банковского дела, Интернет – ресурсы, нормативно-правовые акты, а так же периодические издания.

Теоретической основой исследования стали труды российских и иностранных ученых, научные публикации в периодических изданиях, посвященные вопросам изучения систем межбанковских расчетов.

Данная дипломная работа включает в себя три главы, введение и заключение, список использованных источников, выполнена на сорока девяти страницах машинописного текста, содержит список использованных источников из тридцати одного наименования.

Объекты автоматизации в системе организации управления

... территориально-распределенном банке централизованную банковскую систему на базе единой СУБД. Вышла в свет новая система для автоматизации деятельности бюро кредитных историй. 2006 год: Выпущено новое ... I-Support Интерактивный канал предоставления консультаций через Глобальную сеть, удобное средство организации оперативных ответов на вопросы. С его помощью формируется единое информационное для ...

Во введении рассматривается актуальность темы работы, поставлены цель, задачи, определяются объект и предмет исследования дипломной работы.

В первой главе рассмотрены теоретические основы формирования системы межбанковских расчетов.

Во второй главе проведен анализ и оценка эффективности системы межбанковских расчетов в России на примере АО «Альфа Банк».

В третьей главе рассматриваются направления совершенствования систем межбанковских расчетов.

Заключение содержит основные выводы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ СИСТЕМЫ МЕЖБАНКОВСКИХ РАСЧЕТОВ

1.1. Понятие и сущность межбанковских расчетов

Межбанковские расчеты – это совокупность расчетов между кредитными организациями и между их филиалами.

Межбанковские расчеты осуществляются в том случае, когда обслуживание плательщика и получателя средств производятся различными кредитными организациями, а также при взаимном кредитовании банков.

Данные виды взаимоотношений кредитных учреждений различаются по форме организации и по экономическому содержанию.

Юридически независимые участники расчетов – банки – самостоятельно устанавливают источники и пути размещения денежных средств. Соответственно, межбанковские отношения могут формироваться исключительно на договорных началах. Межфилиальные отношения, включая расчетные, формируются на единых правилах, определяемых головным банком для всех его подразделений.

Различия к технике осуществления расчетных операций между кредитными организациями вытекают из способа их взаимоотношений. Филиалы одного банка достаточно жестко ограничены в выборе способов совершения платежа. При осуществлении межбанковских расчетов используются три главных метода. [15]

Первый метод заключается в списании и зачислении средств по счетам, открытым кредитными организациями в центральном банке.

Второй метод предполагает осуществление межбанковских платежей по счетам НОСТРО и ЛОРО, которые открываются кредитными организациями друг у друга на двусторонней основе.

Суть третьего метода состоит в том, что расчеты между кредитными организациями совершаются через счета, открытые либо в банке-корреспонденте, который выступает третьей стороной, либо в специализированной расчетной или клиринговой организации.

Несмотря на то, что порядок расчетов в каждой из подсистем обладает значительными отличиями и особенностями, они основываются на единых принципах.

Главными требованиями к расчетам выступают достаточная их оперативность и предсказуемость платежей, высокая надежность, безопасность, экономическая эффективность и большое разнообразие согласно потребностям пользователей.

Существенное значение имеет и принцип контроля правильности осуществления межбанковских расчетов. Его особенность и важная роль состоит в непрерывном взаимном контроле синхронности и полной идентичности проводимых сумм.

Межбанковские расчеты совершаются в соответствии с принципами, которые характерны для системы безналичных расчетов в целом, тем не менее, их проявление в расчетах между кредитными организациями обладает определенной спецификой. [5; 8]

Организация производства

... выполнения курсовой работы: закрепление, расширение и систематизация знаний, полученных при изучении данной и других, предшествующих ей дисциплин; углубление знаний в области экономики организаций ( ... в создании отраслевой инфраструктуры и научного обслуживания предприятий. Основными задачами организации производства на предприятии являются: 1) экономия общественного труда за счет упорядочения ...

Межбанковские расчеты, связаны, главным образом, с выполнением поручений клиентов банков по переводу денежных средств на счета, открытые в других кредитных организациях (оплата товаров, услуг и работ, проведение нетоварных платежей), а также собственных операций банка. К осуществлению межбанковских расчетов предъявляются высокие требования с точки зрения тщательности их совершения, уменьшения времени и трудоемкости осуществления.

Существующая система межбанковских расчетов основывается на проведении платежей через корреспондентские счета коммерческих кредитных организаций, открытые в учреждениях Центрального банка Российской Федерации – расчетно-кассовых центрах (РКЦ), а также корреспондентские счета кредитных организаций, открытые на базе прямых корреспондентских соглашений между банками. [9]

Главная функция расчетно-кассовых центров заключается в осуществлении межбанковских расчетов с открытием корреспондентских счетов кредитных организаций, а также совершение эмиссионно-кассовых и некоторых других операций.

Корреспондентские счета коммерческим кредитным организациям открываются в расчетно-кассовом центре по месту расположения коммерческого банка. Каждому коммерческому банку может быть открыт только один корреспондентский счет в одном РКЦ.

Существуют два варианта совершения межбанковских расчетов с использованием корреспондентских счетов:

- децентрализованный, базирующийся на корреспондентских отношениях коммерческих кредитных организаций друг с другом;

- централизованный, при котором расчеты между кредитными организациями осуществляются через их корреспондентские счета, открываемые в Центральном банке России. [18; 20]

На сегодняшний день межбанковские расчеты в России совершаются, главным образом, через корреспондентские счета, открытые в расчетно-кассовых центрах, выступающих структурными подразделениями Банка России. Межбанковскую операцию, совершаемую через систему расчетно-кассовых центров можно разделить на три стадии:

- инициирование платежа (начальный провод);

- расчет по платежу (ответный провод);

- урегулирование расчетов (взаимная выверка).

Такое разделение дает возможность тщательно проследить и распределить функции контрагентов и посредников при платеже и их ответственность.

Следовательно, механизм расчетов между коммерческими кредитными организациями на базе движения средств по счетам, открытым в центральном банке, выступает основой для регулирования последним деятельности кредитных организаций второго уровня и, в конечном итоге, всей экономики.

Главная функция расчетно-кассовых центров заключается в осуществлении расчетов между учреждениями разных кредитных организаций с необходимым ведением корсчетов. Расчеты выполняются на валовой основе.

В общую систему межбанковских расчетов включаются расчеты между филиалами одной кредитной организации, так называемые межфилиальные расчеты. Эти расчеты связаны, главным образом, с корреспондентскими отношениями между коммерческими банками. Взаимные расчеты между филиалами коммерческой кредитной организации подразделяются на два вида. Первый вид связан с перемещением ресурсов, а второй охватывает все другие операции, в том числе расчетные, совершаемые по поручениям клиентов. [6; 10]

Денежные системы зарубежных стран

... стран обладают реальными средствами контроля над мировыми политическими и экономическими процессами. В своём реферате я рассмотрю денежные системы США, Японии и Великобритании. На мой взгляд, любые денежные системы развитых стран ... связи с переходом банковских операций на электронную базу.3 Широкое внедрение безналичных расчетов на базе автоматизированных и электронных систем позволило США создать ...

Расчетный центр, который начал операцию по расчетам (начальный провод), условно именуется филиалом А, а принявший документы к ответному проводу – называется филиалом Б. Операции друг друга РКЦ производит на базе специальных документов – авизо, представляющих собой официальное уведомление о совершении расчетной операции. Они могут быть почтовыми и телеграфными, а также дебетовыми или кредитовыми (в зависимости от содержания операции).

Еще одним видом межбанковских расчетов являются прямые корреспондентские отношения. Прямые корреспондентские отношения представляют собой договорные отношения между двумя или несколькими банками о проведении платежей и расчетов одним из них по поручению и за счет другого, а также о выдаче кредитов, предоставлении инвестиционных и других услуг. Такие отношения формируются между кредитными организациями, находящимися как внутри государства, так и за его границами. Сегодня практически каждый коммерческий банк связан корреспондентскими отношениями не с одной, а с десятками кредитных организаций. [18; 23]

Предметом таких отношений выступают в основном два вида операций: по обслуживанию клиентов и собственные межбанковские операции. К первым принадлежат операции по коммерческим сделкам клиентов и предоставлению им трастовых услуг, платежи на базе различных форм расчетов (дебетовых и кредитовых переводов, аккредитива, инкассо), клиринг, операции с ценными бумагами, обеспечение гарантий. Собственные операции кредитной организации включают активные и пассивные кредитные операции, покупку и продажу валют, ценных бумаг. [19]

Достоинства расчетов по межбанковским корреспондентским счетам состоят в следующем:

- во-первых, это соответствует интересам клиентов, которые имеют стабильные контрактные отношения с клиентами других кредитных организаций;

- во-вторых, прямые корреспондентские отношения обеспечивают ускорение расчетов;

- в-третьих, при развитых прямых корреспондентских отношениях формируются условия для осуществления клиринга – зачета взаимных поручений банков, обычно за счет открытия счетов в одном каком-либо крупном банке.

Осуществление клиринга между банками-корреспондентами дает возможность свести к минимуму остатки средств на корсчетах, а, следовательно, освободить часть их в расчетах и применять для получения прибыли. [7; 14]

Основным направлением коренного улучшения расчетов между кредитными организациями в России выступает развитие межбанковского клиринга.

Клиринг представляет собой систему экономических отношений, при которых денежные претензии (дебиторская задолженность) участников погашаются их же денежными обязательствами (кредиторская задолженность) без применения реальных денежных средств или с их минимальным использованием. Соответственно, клиринг можно рассматривать в качестве одной из форм осуществления безналичных расчетов юридических и физических лиц за товары (услуги), ценные бумаги, базирующейся на зачете их взаимных требований и обязательств.

Концентрация платежей при клиринге дает возможность существенно сократить баланс платежей и общую сумму обращающихся платежных средств, увеличивает сферу безналичного оборота и упрощает расчеты. С помощью клиринга облегчаются, удешевляются и ускоряются расчеты, сохраняется существующая денежная наличность, что в конечном итоге обеспечивает увеличение уровня устойчивости и ликвидности участников расчетов. [21; 24]

Расчет системы стабилизации в управлении

... система стабилизация управление Задача расчета системы стабилизации является одной из основных задач теории управления. Если исходная система является неустойчивой, то требуется провести коррекцию динамических свойств системы. Рассматриваемая система является статической. В таких системах ... вывод что система неустойчива. 5 Коррекция динамических свойств системы. 5.1 Расчет параметров корректирующего ...

Таким образом, корреспондентские отношения банков обладают многогранным характером и включают разные виды банковских операций. Однако основу этих отношений образуют межбанковские операции, связанные с осуществлением различного рода расчетов.

1.2. Виды систем межбанковских расчетов

За последние 30 лет в секторе межбанковских расчетов произошли существенные изменения. Ключевые позиции там заняли особые структуры, специализирующиеся на осуществлении крупных денежных переводов. В мировой литературе они известны под названием оптовых платежных систем (wholesale payment systems) или систем для платежей крупными суммами (large value payment systems).

Именно через эти системы совершается на сегодняшний день большая часть крупных платежей в банковском секторе, расчетов субъектов фондовых и валютных рынков, операций монетарной политики и иных аналогичных трансакций. Хотя значение двусторонних корреспондентских связей в сфере межбанковских расчетов значительно уменьшилось, они продолжают применяться на определенных этапах процессинга внутренних и международных банковских платежных операций. [18; 25]

В зависимости от организации бизнес-процессов, характеристик ликвидности и риска, а также особенностей конечного завершения расчетов специалисты выделяют два главных вида систем межбанковских расчетов:

1) Системы валовых расчетов в режиме реального времени (Real Time Gross Settlement – RTGS);

2) Системы с отсроченным нетто-расчетом (Deferred Net Settlement – DNS).

Особенности осуществления платежей в системах RTGS состоят в следующем:

- поступающие в систему переводы осуществляются индивидуально, друг за другом и в полной сумме платежного документа;

- перевод денежных средств совершается в режиме реального времени в течение всего операционного дня;

- для совершения перевода требуется наличие достаточной суммы денежных средств на счете банка-отправителя;

- в случае недостатка ликвидности платежная инструкция помещается в очередь несовершенных переводов и будет выполнена автоматически, когда поступят необходимые средства. [27]

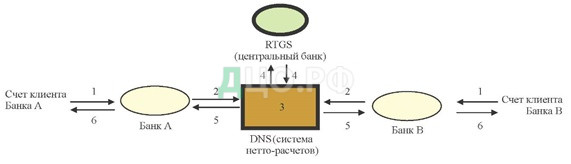

На рисунке 1 представлена схема процессинга RTGS.

На рисунке 1 показано, что при поступлении распоряжения от клиента о переводе денежных средств, кредитная организация плательщика дебетует его счет на сумму перевода и направляет распоряжение о переводе денег в платежную систему (1, 2).

Покровский Ю.В. курсовая. Расчёт узла талевой системы буровой установки

... исключено применение традиционных шарошечных долот. Поэтому расчёт талевой системы выполним для наиболее тяжелого случая её эксплуатации с ... РАСЧЁТ Для определения величины наработки, полученной узлами талевой системы в процессе бурения скважины (в частности подшипниками) следует ... Допускаемая нагрузка на крюке 3200 кН;, Оснастка талевой системы 6х7; Длина свечи 25; 27 или 36м Рекомендуется ...

Оператор (в данном случае – центральный банк) совершает операцию по счетам банка плательщика и банка получателя (3) и, в конечном итоге, сумма перевода поступает на счет получателя денежных средств (5).

При наличии покрытия операция совершается практически сразу, причем перевод денежных средств является окончательным и безотзывным.

Одним из главных достоинств расчетов через систему RTGS выступает устранение кредитного риска, поскольку перевод не может быть произведен без соответствующего покрытия. Еще одно достоинство системы заключается в том, что она позволяет участникам расчетов воспользоваться расчетным кредитом. Последнее, в свою очередь, обеспечивает постоянство платежного процесса. [21] Вместе с тем системы RTGS обладают существенным недостатком – повышенные требования к ликвидности. Участники расчетов должны на постоянной основе держать на счете крупные денежные суммы с целью обеспечения осуществления своих платежных распоряжений. Это способствует значительному увеличению трансакционных издержек. В том же направлении действуют условия выдачи дневного расчетного кредита – уплата комиссии за пользование кредитом, внесение залога в форме ликвидных ценных бумаг и др. Все это способствует удорожанию расчетов.

Системы второго типа – DNS – базируются на принципе неттинга, то есть зачета взаимных требований участников расчетов друг к другу. Этим определяется характер и последовательность бизнес-процессов при применении данных систем:

- посылаемые участниками платежные инструкции не выполняются в момент поступления в систему, а фиксируются и накапливаются там в течение операционного дня;

- в конце дня для каждого участника определяется чистая позиция с учетом отправленных и полученных распоряжений о переводе денежных средств;

- «чистые» должники по расчетам за день должны погасить свою задолженность в конце дня, а «чистые» кредиторы – получить причитающиеся им суммы;

- окончательные итоги расчетов за день отражаются на счетах банков-участников в центральном банке, а их счета в платежной системе закрываются с нулевым сальдо до следующего операционного дня. [27]

На рисунке 2 представлена схема процессинга системы DNS.

В системах DNS распоряжения о проведении платежа поступают от участников расчетов (банков А и В) на протяжении дня в расчетный центр системы (1, 2), где в конце операционного дня по каждой кредитной организации определяются окончательные итоги расчетов (3).

Эти данные передаются через RTGS в центральный банк, который осуществляет функцию расчетного агента и ведет счета банков-участников (4).

В конечном итоге результаты операций отражаются на счетах клиентов банков А и В (5, 6).

Существенное преимущество систем, базирующихся на неттинге, состоит в значительном уменьшении необходимых денежных средств. До момента окончательного урегулирования расчетов операции имеют, по сути, виртуальный характер и не требуют реальных денежных средств. Взаимный зачет в конце дня значительно уменьшает потребность в денежных средствах по сравнению с общей суммой совершенных операций. В результате достигается существенная экономия средств.

Расчет систем вентиляции помещений клуба на 200 мест

... расчета систем производится подбор оборудования систем приточной и вытяжной вентиляции. Часть расчетов по подбору оборудования выполняется на ЭВМ. 1.Описание объекта проектирования Запроектировать систему вентиляции клуба с зрительным залом ... одним человеком, Вт/чел. При разработке спортивных залов категория тяжести выполняемых работ - тяжелая, для остальных залов - состояние покоя; n =200 чел. ...

К минусам систем DNS следует отнести высокий риск неурегулированности окончательных расчетов вследствие невозможности одного или нескольких участников выплатить появившуюся в течение дня задолженность. Эти риски включают системный компонент, поскольку неспособность одних участников урегулировать расчеты может способствовать возникновению финансовых сложностей у других участников (эффекту «домино»).

Для уменьшения этих рисков применяются разного рода приемы в форме создания гарантийных фондов на случай дефолта, заключения соглашений о распределении убытков между участниками системы и др. [9]

На сегодняшний день в сегменте платежей крупными суммами основное место занимают разные версии систем валовых расчетов в режиме реального времени. По данным Мирового банка, в 2015 году в 112 государствах (из 142 принимающих участие в опросе) RTGS были составным элементом национальных платежных систем, а в 108 случаях центральные банки выступали операторами и расчетными агентами этих систем.

Значительную роль в формировании платежных институтов сыграли процессы глобализации и сближения экономических систем различных государств. Так, образование еврозоны и введение новой валюты (евро) способствовало появлению платежной системы TARGET (Trans-European Automated Real-Time Gross Settlement Express Transfer System), которая должна была объединить в единую сеть RTGS государств–участников еврозоны и обеспечить быстрый и беспрепятственный перевод денежных средств в данном регионе. [19]

В своем первоначальном виде Target просуществовала до 2007 года, когда произошла ее реорганизация с целью усиления интеграции государств-участников и гармонизации условий расчетов. Данный этап получил название TARGET 2. Решение о переходе к TARGET 2 и изменении принципов структуры системы было принято руководством ЕЦБ в 2002 году. Главная цель реформы состояла в формировании единой технической платформы (Single Shared Platform – SSP) и введении унифицированных принципов оплаты услуг.

По результатам 2015 года система TARGET 2 занимает 60% рынка оптовых систем валовых платежей в евро по объему платежей и почти 91% по их количеству. За год через систему прошло порядка 89 млн. трансакций со средним размером платежа в объеме 6,8 млн. евро. Главное назначение системы заключается в урегулировании межбанковских платежей.

Сегодня во всем мире системы RTGS обрабатывают огромные массивы платежной информации в межбанковском обороте.

В России система RTGS, функционирующая в режиме реального времени и соответствующая всем современным техническим требованиям, была введена в эксплуатацию в декабре 2007 года и получила название БЭСП (система банковских электронных срочных платежей).

Система выступает компонентом платежной системы Банка России и предназначена для совершения расчетов между подразделениями расчетной сети Банка России, кредитными учреждениями, их филиалами, Федеральным казначейством и его территориальными органами. [22] Одним из важных процессов дальнейшего развития систем межбанковских расчетов, ориентированных на улучшение их операционных характеристик, выступает разработка и внедрение в практику так называемых гибридных (hybrid) платежных систем, сочетающих преимущества валовых расчетов в режиме реального времени и неттинга. В них достигается соединение двух принципов работы современных платежных структур – экономии ликвидности, характерной для систем нетто-расчетов, и моментального завершения операции, присущего для систем валовых расчетов в режиме реального времени.

Модернизация образовательной системы в России

... в значительной степени тождественны и способствовали преемственности образовательных программ. Модернизация высшего профессионального образования сделала почти привычной двухуровневую систему: бакалавриат — три-четыре года, ... интеграционного европейского исследовательского пространства. Помимо заявленных двух уровней, в России существовали еще два уровня послевузовской подготовки кадров высшей ...

Мировая практика показывает два подхода к преобразованию платежной системы в гибридную:

- посредством встраивания алгоритма поиска и взаимозачета встречных платежей в уже имеющуюся структуру RGTS (например, немецкая система крупных переводов RTGSplus)

- посредством введения в систему с отсроченным нетто-зачетом механизма урегулирования платежей в реальном времени (например, американская система CHIPS).

Система RTGSplus была создана в 2001 году посредством объединения двух немецких клиринговых систем – ELS (Europe Link System), вошедшей в состав платформы для TARGET, и EAF2 (Europe Access Frankfurt), которая способствовала урегулированию платежей внутри государства. В ее формировании принимали участие как центральный банк Германии – Бундесбанк, так и крупные коммерческие кредитные организации. На сегодняшний день данная система считается самой крупной и технически продвинутой среди всех европейских систем, предназначенных для осуществления крупных платежей. [17; 21] Являясь одной из новейших гибридных систем, RTGSplus производит перевод денежных средств на валовой основе с применением неттинга с целью экономии ликвидности. В ней реализована возможность взаимозачета платежей, находящихся в очереди, с переводами, поступающими в систему в адрес плательщика.

Система СHIРS (Clearing House Interbank Payment System) была образована в 1970 году группой крупных нью-йоркских банков и работала по принципу нетто-расчета с отсроченным урегулированием. Система была предназначена для совершения трансграничных переводов в американской валюте. Платежи, поступавшие в течение дня, фиксировались на специальных счетах участников в CHIPS, а в конце дня совершались две заключительные сессии с определением чистого сальдо по результатам расчетов для каждого участника: одна – для ассоциированных членов, а другая – для прямых членов системы. Результаты отражались на счетах участников в Федеральном резервном банке Нью-Йорка. [16]

Сегодня CHIPS обслуживает более 95% международных операций в долларах США. Общая сумма операций в 2015 году составила 403 трлн. дол. США, что в 737 раз больше, чем отмечалось при вводе системы в эксплуатацию в 1970 году. В то же время количество участников увеличилось в 6 раз (с 9 до 52 организаций), а средняя сумма одной трансакции по итогам 2015 года выросла только в 5 раз и составила 6,7 млн. дол. США.

Многие из технических новшеств, введенных в банковскую практику, были использованы в системе CLS (Continuous Linked Settlement).

Данная система сильно отличается от платежных систем, которые были рассмотрены выше. Она предназначена для урегулирования операций по обмену валют на рынке Форекс и гарантирует совершение данных операций в режиме PVP – «платеж против платежа». Система выполняет роль доверенного лица в операциях с валютой. Контрагенты, принимающие участие в CLS, совершают поставку валюты не напрямую друг другу, а в расчетный центр CLS, который затем (после получения валюты от каждого участника) одновременно переводит соответствующие суммы в необходимой валюте на их счета. [14; 23]

Введение в действие CLS дало возможность минимизировать расчетные риски. Имеющийся ранее временной разрыв между моментом открытия азиатских и тихоокеанских валютных бирж, с одной стороны, и северо-американских – с другой, уменьшен с 24 часов до 5 часов. За счет многостороннего клиринга требования по внесению сумм для покрытия коротких позиций уменьшились до 3% общей суммы расчетов. [13]

Таким образом, рассмотрение особенностей структуры и принципов работы крупнейших платежных систем в сфере межбанковских расчетов, таких, как TARGET 2, CHIPS, RTGSplus, CLS, говорит о наличии в арсенале данных систем различных способов управления ликвидностью, маршрутизации платежных сообщений, определения лимитов на перевод денежных средств и методов использования расчетных кредитов центральных банков.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ЭФФЕКТИВНОСТИ СИСТЕМЫ МЕЖБАНКОВСКИХ РАСЧЕТОВ В РОССИИ НА ПРИМЕРЕ АО «АЛЬФА БАНК»

2.1. Организационно-экономическая характеристика банка

Коммерческий банк «Альфа-Банк» представляет собой акционерное общество (АО), зарегистрированное в России и обладающее генеральной лицензией на совершение банковских операций, которая была предоставлена Центральным банком России в 1991 году. Банк входит в финансово-промышленную группу, владеющую акциями компаний в ряде отраслей российской экономики.

Альфа-Банк, созданный в 1990 году, представляет собой универсальную кредитную организацию, выполняющую все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами.

В 2014 году вследствие принятия Банком России решения о санации и победой на тендере, в состав Банковской Группы «Альфа-Банк» вошел ПАО «Балтийский Банк». Прямыми акционерами Альфа-Банка выступают отечественная компания ОАО «АБ Холдинг», которая владеет более 99% акций банка, и кипрская компания «ALFA CAPITAL HOLDINGS (CYPRUS) LIMITED», в распоряжении которой находится менее 1% акций банка.

Банковская группа «Альфа-Банк» удерживает позицию одного из крупнейших отечественных частных банков по размеру совокупного капитала, кредитному портфелю и средствам клиентов. По состоянию на конец 2016 года клиентская база Альфа-Банка составила порядка 255 000 корпоративных клиентов и 13,6 миллионов физических лиц (включая 1,9 млн. розничных клиентов ПАО «Балтийский Банк»).

В 2016 году Группа продолжила свое развитие в качестве универсальной кредитной организации по ключевым направлениям: корпоративный и инвестиционный бизнес, малый и средний бизнес, торговое и структурное финансирование, лизинг и факторинг, розничный бизнес (в том числе потребительское кредитование, кредиты наличными и кредитные карты, накопительные счета и депозиты, дистанционные каналы обслуживания).

[31]

Основными приоритетами Банковской Группы «Альфа-Банк» на 2017 год выступают сохранение статуса лидирующего частного банка в России с акцентом на надежность и качество активов, а также направленность на лучшие в отрасли качество обслуживания клиентов, технологии, эффективность и интеграцию бизнеса.

Банковская группа «Альфа-Банк» выпустила в ноябре 2015 года трехлетние еврооблигации на сумму 500 млн. долларов США. Данный выпуск явился первым в 2015 году публичным размещением Еврооблигаций подобного размера на первичном рынке среди отечественных финансовых организаций после пересмотра международным финансовым сообществом отношения к российскому страновому риску вследствие событий 2014 года. В октябре 2016 года Альфа-Банк разместил рублевые облигации на общую сумму 10 млрд. рублей со срочностью 36 месяцев и ставкой купона 12 % годовых. Ведущие международные рейтинговые агентства присваивают Банковской группе «Альфа-Банк» одни из наиболее высоких рейтингов среди отечественных частных кредитных организаций.

Организационно-правовой формой Альфа Банка выступает акционерное общество (АО).

Банк представляет собой кредитную организацию, которая включена в банковскую систему России, и в своей деятельности руководствуется Конституцией РФ, Федеральным законом «О банках и банковской деятельности», Федеральным законом «О Центральном банке Российской Федерации (Банке России)», Федеральным законом «Об акционерных обществах», иными федеральными законами, другими нормативно-правовыми документами Российской Федерации, нормативными актами Банка России и Уставом.

Банк является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени покупать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Банк вправе иметь дочерние и зависимые общества с правами юридического лица на территории России, образованные согласно Федеральному закону «Об акционерных обществах» и другим федеральным законам, а за пределами территории Российской Федерации также согласно законодательству иностранного государства по месту нахождения дочернего или зависимого обществ, если иное не предусмотрено международным договором Российской Федерации.

К числу оказываемых банком услуг относятся следующие: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы. Часть услуг доступна клиентам банка в круглосуточном режиме, для этой цели применяются современные телекоммуникационные технологии.

Сотрудники банка придерживаются ценностей и принципов финансовой группы Альфа Банк. Одной из основных задач группы выступает обеспечение и совершенствование развитой финансовой системы России. [31]

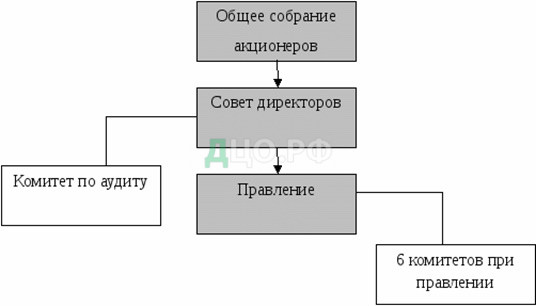

Согласно Уставу и учредительным документам в Альфа-Банке существует три главных органа корпоративного управления: Общее собрание акционеров, Совет директоров и Правление. На рисунке 3 представлена схема органов корпоративного управления в АО «Альфа Банк». [ 25; 31]

Общее собрание акционеров служит высшим руководящим органом Альфа-Банка. Оно принимает решения по ключевым вопросам, имеющим отношение к деятельности Банка, таким как внесение корректировок в Устав Банка, эмиссия новых акций, обновление состава Совета директоров, утверждение внешних аудиторов и распределение прибыли.

Совет директоров осуществляет надзорные функции и устанавливает стратегию кредитной организации.

Правление отвечает за оперативный контроль над деятельностью Банка. Правление кредитной организации выступает коллегиальным исполнительным органом, осуществляющим руководство текущей деятельностью Банка. Для обеспечения эффективности разных направлений оперативной деятельности в Альфа-Банке сформирован ряд комитетов, находящихся в подчинении у Правления:

- тендерный комитет;

- комитет по управлению активами и пассивами;

- инвестиционный комитет;

- кредитный комитет;

- планово-бюджетный комитет;

- управляющий комитет по IT-задачам.

Организационная структура кредитной организации может быть представлена двумя бизнес-блоками:

1) Корпоративно-инвестиционный банк – включает развитие и расширение инвестиционного бизнеса кредитной организации (в том числе деятельность на рынках акций и управление ценными бумагами с фиксированной доходностью), операции в области корпоративного финансирования, кредитование и разработка кредитной политики;

2) Розничный банк – включает развитие розничного бизнеса и потребительского кредитования, обеспечение качества предоставления всего комплекса банковских продуктов и услуг.

В число операционных блоков Альфа Банка входят следующие управления:

- Финансы – данное управление осуществляет руководство работой финансовых служб и казначейства, а также включает работу с инвесторами;

- Операционный блок – осуществляет управление операционными подразделениями;

- Административный блок – взаимодействует с органами государственной власти, осуществляет формирование региональной сети банка;

- Информационная политика и связи с общественностью – включает PR сопровождение бизнеса кредитной организации, руководство имиджем и репутацией, организацию крупных благотворительных и культурных акций, формирование внутренних коммуникаций в банке;

- Информационные технологии – данное управление осуществляет развитие комплекса информационных систем кредитной организации;

- Управление рисками – осуществляет управление рыночными, операционными и кредитными рисками;

- Служба экономической безопасности – в обязанности данного управления входят разработка и реализация единой политики банка по формированию целостной системы его экономической и информационной безопасности;

- Управление комплаенса – осуществляет контроль за исполнением требуемых стандартов поведения на рынке, поддержание справедливого отношения к клиентам и обеспечение добросовестного подхода при предоставлении консультационных услуг;

- Юридическое управление – выполняет правовое сопровождение деятельности кредитной организации и правовую защиту интересов банка;

- Управление персоналом – в обязанности входит разработка и внедрение стандартов по таким направлениям, как подбор персонала, компенсации и льготы, обучение и развитие работников, кадровый документооборот.

- другие службы (Казначейство, Внутренний аудит, Маркетинг).

Для московского отделения Альфа Банка характерна линейно-функциональная организационная структура, которая утверждена Приказом №1444-о от 26.11.2007 «О распределении обязанностей». Управление текущей деятельностью филиала «Москва» АО «Альфа Банк» производит управляющий отделением и заместители управляющего.

За отчетный период совокупные активы группы уменьшились на 20 % с 27,1 млрд. долларов США по состоянию на конец 2015 года до 21,6 млрд. долларов США на конец 2016 года, что было обусловлено последствиями неблагоприятной экономической конъюнктуры в предыдущем году. В то же время совокупный капитал увеличился на 25,6% и достиг 2,7 млрд. долл. США за счет увеличения акционерного капитала на 320 млн. долларов США в июне 2016 года и положительного финансового результата. Совокупный доход существенно вырос с 42 млн. долл. США по состоянию на конец 2015 года до 216 млн. долл. США на конец 2016 года. Главной причиной такого увеличения явились хорошие результаты инвестиционного бизнеса, которые были частично скорректированы уменьшением чистого процентного дохода вследствие уменьшения кредитного портфеля вместе с консервативной политикой резервирования Банковской группы «Альфа-Банк».

Совокупная ссудная задолженность корпоративных заемщиков за 2016 год достигла 13,8 млрд. долл. США, в то время как кредитный портфель розничного бизнеса составил 3,2 млрд. долл. США (2,7 млрд. долларов США в 2008 г.).

В 2016 году доля провизий на вероятные потери по ссудам существенно увеличилась выросла и составила 10,4 % от суммы совокупного кредитного портфеля. Начиная с четвертого квартала 2016 года кредитный портфель Банковской группы АО «Альфа-Банк» начал восстановление за счет наращивания объемов кредитования высококлассных заемщиков.

В структуре пассивов Банковской группы филиала «Москва» АО «Альфа-Банк» текущие счета и депозиты клиентов увеличились на 9,3% с 13,7 млрд. долл. США в 2015 году до 14,3 млрд. долл. США в 2016 году, что дало возможность погасить все необеспеченное финансирование от Банка России. Общий объем средств, полученный от Банка России, уменьшился с 5 млрд. долл. США в 2015 году до 1,3 млрд. долл. США в 2016 году. [31]

Несмотря на непростую экономическую ситуацию, Банковская группа филиала «Москва» АО «Альфа-Банк» сохранила положение крупнейшего российского частного банка, преодолев финансовый кризис, уделяя особое внимание рискам ликвидности, кредитным и валютным рискам. Банковская группа филиала «Москва» АО «Альфа-Банк» сохраняет существенный запас ликвидных средств, имеет доступ к дополнительным источникам финансирования, предоставляемым государственными учрежлениями, и имеет в наличии портфель высоколиквидных облигаций, доступных для продажи и операций РЕПО.

1