Актуальность темы курсовой работы заключается в том, что в последнее время число владельцев различных банковских карт растет очень быстрыми темпами, поэтому так важна эффективность этого способа оплаты товаров и услуг.

Использование банковских карточек в качестве одного из основных средств безналичных расчетов является важнейшей задачей «технологической революции» банковской деятельности. Это средство расчетов, обладая множеством несомненных достоинств, предоставляет как владельцам карт, так и кредитным организациям, занимающимся их выпуском и обслуживанием, массу преимуществ. Для владельцев карт это — несомненно, удобство, надежность, практичность, экономия времени, а также отсутствие необходимости иметь при себе крупные суммы наличных денег. Что касается кредитных организаций — это повышение конкурентоспособности и престижа, наличие гарантий платежа, снижение издержек на изготовление, учет и обработку бумажно-денежной массы, а главное, минимальные временные затраты и экономия живого труда.

В современном мире пластиковые карты являются неотъемлемым атрибутом сферы торговли и услуг. Они характеризуют денежно-кредитную систему страны и, в частности, состояние ее платежеспособности. В России уровень применения пластиковых карт еще не достиг мирового — ни по объему, ни по возможным функциям для потребителя. Необходимо отметить следующие актуальные проблемы денежно-кредитной системы нашей страны. Расчеты за потребляемые товары и услуги, производимые наличными деньгами, создают питательную среду для процветания теневого денежного оборота, что в целом отражается пониженным коэффициентом безналичного оборота. Это негативно влияет на платежный оборот в России, а с учетом территориальных масштабов страны, становится проблемой и требует своевременного разрешения.

В этих условиях развитие автоматизированных систем безналичных расчетов, в том числе платежных систем на основе пластиковых карт, становится инструментом денежно-кредитной политики, прямо и (или) косвенно способствующим решению вышеуказанных проблем. Поэтому изучение практики применения пластиковых карт и определение перспектив их развития в России приобретают в настоящее время конкретную значимость.

В научной экономической литературе недостаточно проработан вопрос эффективности применения банковских карт в расчетной системе. Отсутствуют критерии оценки их эффективности. В этой связи возникает необходимость исследований теоретических и практических аспектов функционирования пластиковых карт в банковской сфере.

Проблемы и перспективы развития денежной системы России

... резервов по привлеченным депозитам и средства проведения расчетов. Рисунок 1 – структура денежной массы и денежной базы В России денежная база исчисляется двумя показателями: денежная база в узком смысле (наличные деньги в ...

Объектом исследования являются пластиковые карты.

Предмет исследования- процесс использования пластиковых карт банками в РФ.

Цель исследования- показать проблемы и выявить перспективы развития рынка банковских карт в банковской системе РФ (на примере ОАО «Сбербанк»).

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие и виды пластиковых карт;

- показать осуществление расчетов по пластиковым картам в рамках платежных систем;

- рассмотреть регулирование и надзор за платежными системами;

- дать характеристику современного состояния рынка банковских карт в России;

- рассмотреть организационно-экономическую характеристику Западно-Сибирского банка ОАО «Сбербанк России»;

- выявить оценку места банка на рынке банковских карт;

- провести анализ проблем развития применения кредитных и дебетовых карт в условиях кризиса;

- разработать перспективы развития рынка банковских карт в России.

Практическая значимость работы заключается в том, что был проведён анализ пластиковых карт в банковской системе РФ (на примере ОАО «Сбербанк»), на основании чего были выявлены проблемы и перспективы этого направления банковской деятельности. Результаты могут быть представлены руководству банка для эффективного внедрения на практике.

1 История создания пластиковых карт

Первая банковская карта была выпущена в 1951 году маленьким нью-йоркским банком Long Island Bank (впоследствии он был поглощён конкурентами), и с тех пор началось бурное развитие этого вида банковских услуг. В 1951-1958 годы некоторые американские банки начали создавать собственные карточные системы, но масштабы их были невелики и они носили локальный характер. В конце 1950 года к выпуску карточек приступили ведущие коммерческие банки. Основным побудительным мотивом была конкуренция «Дайнерс Клаб» и «Американ экспресс». Банки рассматривали карточки как дополнительную услугу клиентам и не видели тех огромных возможностей, которые открывали карточки в сфере расчётов и кредитования.

По изготовлению они мало чем отличались от предыдущих, но по своим функциям это были совершенно новые карты. Фактически эти годы можно считать моментом рождения нового инструмента организации безналичных расчётов.

Вначале выпуск банковских карт часто оказывался нерентабельным для банков. Для минимизации потерь необходимо было развивать клиентскую базу. Методы достижения данной цели выбирались самые разные. Так, в 1960-1965 года в ряде мелких банков Калифорнии придумали рассылать карточки по почте. Причём некоторые банковские учреждения предлагали их своим клиентам бесплатно, однако по истечению года, без всякого предупреждения, взыскивали годовую плату за обслуживание с банковского счёта в безакцептном порядке.

Таким образом, к началу 1970 года в США сформировались два основных конкурента на рынке универсальных банковских карт: Bank AmeriCard ( с 1977 года — Виза) и ICA (в 1980 году ассоциация обретёт своё сегодняшнее название — Мастер Кард).

Обе платёжные системы с момента учреждения внесли в устав нормы о запрете приёма в свои ряды банков участников платёжной системы конкурента. Потребовалось 10 лет (с 1966 года по 1976 год) и несколько судебных процессов, чтобы двойное членство было разрешено.

Рынок пластиковых карт

... рынка пластиковых карт, определение основных понятий; 2. Рассмотрение зарубежного опыта организации рынка пластиковых карт; 3. Анализ структуры, объемов и динамики рынка пластиковых карт Российской Федерации; 4. Исследование развития регионального рынка пластиковых карт ... на основе автоматизированных систем расчетов с их использованием. В шестидесятые годы на пластиковых карточках стали помещать ...

В 1974 году на нашем рынке появились карты American Express, в 1975 году — Visa и EUROCARD, в 1976 году — японская JCB. С советской стороны все соглашения о сотрудничестве подписывало Всесоюзное акционерное общество (ВАО) «Интурист», которое и организовало расчёты по пластиковым картам.

Как практически любая операция, связанная с валютой, работа с карточками была строго регламентирована на ведомственном уровне. Первым советским эмитентом международных карт был Внешэкономбанк, выпустивший в 1989 году «золотые» карты EUROCARD. Однако до сих пор не известно, сколько их было выпущено и кому их выдали. Ясно только, что предназначались они для узкого круга лиц. Возможно, данный «эксперимент» изначально носил политический характер.

Первым российским коммерческим банком, эмитировавшим в конце 1991 года собственные карты международной платёжной системы Visa, был «Кредо-Банк». Сегодня в осуществлении расчётов с использованием банковских карт участвуют сотни российских банков. Предоставление электронных банковских услуг превратилось в один из самых привлекательных и динамично развивающихся сегментов банковского бизнеса.

1.2 Понятие и виды пластиковых карт

Экономика любого государства представляет собой сеть разнообразных отношений большого числа входящих в нее хозяйствующих субъектов между собой, а так же с внешним миром. Завершаются эти взаимосвязи денежными расчетами, которые могут принимать как наличную, так и безналичную форму.

В настоящее время в нашей стране велика доля расчетов, производимых:

- наличными деньгами (банкнотами);

- в форме обмена всевозможными векселями;

- иными обязательствами.

Организация расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку:

- достигается значительная экономия на издержках обращения;

- увеличиваются ресурсы банков;

- создается возможность более эффективного налогообложения и регулирования макроэкономических процессов.

Безналичные расчеты — это денежные расчеты, производимые путем записей на счетах в банках, когда денежные суммы списываются со счета плательщика и зачисляются на счет получателя.

Безналичные расчеты организовываются по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Пластиковая карточка — это обобщающий термин, который обозначает все виды карточек, различных как по назначению, набору оказываемых с их помощью услуг, так и по своим техническим возможностям и организациям, их выпускающим.

Важнейшая особенность всех пластиковых карточек независимо от степени их совершенства состоит в том, что на них хранится определенный набор информации, используемый в различных прикладных программах. Карточка может служить пропуском в здание, средством доступа к компьютеру, водительским удостоверением, использоваться для оплаты телефонных переговоров и т. д. В сфере денежного обращения пластиковые карточки являются одним из прогрессивных средств организации безналичных расчетов.

Технология использования банковских карт

... карты к кредитной организации-эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств». [3] «Имеются различия в использовании карточек в системах, основанных на бумажной технологии ... корпоративных карт. По принадлежности к учреждению-эмитенту: банковские карты, эмитент которых — банк или консорциум банков; коммерческие карты, ...

Все пластиковые карточки, предназначенные для расчетов, могут подразделяться на личные и корпоративные. Банки выдают личные карточки частным лицам: своим платежеспособным клиентам, а также другим лицам после анализа «кредитной истории» последних и открытия ими текущего счета в этом банке либо внесения страхового депозита. Корпоративные карточки выдаются другим лицам под их гарантии и обеспечение также после анализа платежеспособности юридического лица. Пользоваться корпоративными карточками могут сотрудники организации, получившей карточку.

Пластиковая карточка — это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах).

Принимающие карточку предприятия торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки (или приемную сеть).

Пластиковая карта — обобщающее понятие для документа различных видов расчетных платежных систем [20, С.152]. Данное самое общее определение отражает немаловажный момент, заключающийся в том, что пластиковая карта является инструментом, используемым в той или иной платежной системе.

Банковская (пластиковая) карта — средство для составления расчетных и иных документов, подлежащих оплате за счет клиента, т.е. физического или юридического лица, заключившего с кредитной организацией, выпустившей данную пластиковую карту, договор, предусматривающий осуществление операций с ее использованием [12, С.65]. Данное нормативно закрепленное определение именно банковской пластиковой карты достаточно специфично по содержанию. В то же время, с нормативной точки зрения, оно достаточно точно описывает механизм функционирования наиболее распространенных платежных систем на основе пластиковых карт.

Согласно Положению ЦБР от 24 декабря 2004 г. N 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (с изменениями от 23 сентября 2010 г.), кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт[36.C.59].

Расчетная (дебетовая) карта предназначена для совершения операций ее держателем в пределах установленной кредитной организацией — эмитентом суммы денежных средств (расходного лимита), расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организацией — эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

Финансовые ресурсы и денежные средства организации

... решений и устойчивости его деятельности. Целью моей курсовой работы является рассмотрение теоретических основ финансовых ресурсов и денежных средств организации, изучение механизма их формирования и использования ... экономических субъектов. Вот почему сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их ...

Предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации — эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

Кредитная организация — эмитент обязана определить максимальную сумму, в пределах которой она принимает на себя обязательства по одной предоплаченной карте (далее — лимит предоплаченной карты).

Кредитной организации-эмитенту рекомендуется установить предельную величину лимита предоплаченной карты в сумме 5000 рублей или в эквивалентной сумме в иностранной валюте, рассчитываемой по устанавливаемому Банком России официальному курсу этой иностранной валюты по отношению к рублю, действующему на дату эмиссии предоплаченной карты.

Физическим лицам (как резидентам, так и нерезидентам) российские банки-эмитенты выдают банковские карты следующих типов:

- расчётная карта — банковская карта, выдаваемая владельцу средств на банковском счёте;

- её использование позволяет держателю банковской карты, согласно условиям договора между эмитентом и клиентом, распоряжаться денежными средствами, находящимися на его счёте, в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и/или получения наличных денежных средств;

— кредитная карта — банковская карта, использование которой позволяет её держателю, согласно условиям договора с эмитентом, осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и/или получения наличных денежных средств.

Юридическим лицам выдаются банковские карты следующих типов:

- расчётные корпоративные карты — банковские карты, использование которых позволяет держателю, уполномоченному юридическим лицом, распоряжаться денежными средствами, находящимися на счёте юридического лица, в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора с клиентом;

— кредитные корпоративные карты — банковские карты, использование которых позволяет держателю, уполномоченному юридическим лицом, осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора с клиентом[41.C.80].

Существует много признаков, по которым можно классифицировать пластиковые карты:

- По материалу, из которого они изготовлены:

- бумажные (картонные);

- пластиковые;

- металлические.

- По общему назначению:

- идентификационные;

- информационные;

- для финансовых операций.

- На основании механизма расчетов:

- Двусторонние системы.

Возникли на базе двусторонних соглашений между участниками расчетов, при которых владельцы карт могут использовать их для покупки товаров в замкнутых сетях, контролируемых эмитентом карт (универмаги, бензоколонки и т. д.);

— Многосторонние системы. Предоставляют владельцам карт возможность покупать товары в кредит у различных торговцев и организаций сервиса, которые признают эти карты в качестве платежного средства. Многосторонние системы возглавляют национальные ассоциации банковских карт, а также компании, выпускающие карты туризма и развлечений (например, American Express).

- По виду проводимых расчетов:

— кредитные карты, которые связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупке товаров и при получении кассовых ссуд. Владельцу кредитной карточки открывается специальный карточный счет, абсолютно независимый от обычного (текущего, расчетного и пр.) счета клиента в банке, и устанавливается лимит кредитования по ссудному счету на весь срок действия карты, а также разовый лимит на сумму одной покупки. В пределах разового лимита оплата покупки может производиться без авторизации. Как правило, перед открытием ссудного счета банк или соответствующая компания по выпуску карточек скрупулезно проверяют финансовое положение будущего владельца кредитной карты, а также детали предыдущих кредитных операций клиента — его «кредитную историю». На основании этих данных эмитент определяет сальдо денежных средств клиента на ссудном счете, а также суммы возможных поступлений и списаний. Многими банками допускается овердрафт — перерасход кредитуемых средств. Разумеется, пользование кредитными ресурсами осуществляется также под проценты, причем в данном случае повышенные.

- дебетовые карты предназначены для получения наличных в

банковских автоматах или для немедленной оплаты товаров, работ и услуг путем прямого списания средств с текущего счета владельца через электронные терминалы. Деньги при этом списываются со счета владельца карты в банке. Дебетовые карты не позволяют оплачивать покупки при отсутствии денег на счете. Таким образом, расчеты по дебетовой карточке производятся путем прямого перечисления списанных со счета ее владельца денежных средств, а не за счет получения у банка кредита.

- По категории клиентуры, на которую ориентируется эмитент:

- обычные карты (предназначены для рядового клиента) — Visa Classic, EuroCard /MasterCard Mass (Standard).

- серебряные карты (Silver, Business) — бизнес-карты, предназначенные для частных лиц, для сотрудников компаний, уполномоченных расходовать в тех или иных пределах средства своей компании.

- золотые карты (Gold), предназначенные для наиболее состоятельных богатых клиентов.

- По характеру использования:

- индивидуальная карта, выдаваемая отдельным клиентам банка, может быть «стандартной» или «золотой»;

- семейная карта, выдаваемая членам семьи лица, заключившего контракт, который несет ответственность по счету;

— корпоративная карта выдается юридическому лицу. На основе этой карты могут выдаваться индивидуальные карты избранным лицам (руководителям, главному бухгалтеру или ценным сотрудникам).

Им открываются персональные счета, привязанные к корпоративному карточному счету.

- По принадлежности к учреждению-эмитенту:

- банковские карты, эмитент которых — банк или консорциум банков;

- коммерческие карты, выпускаемые нефинансовыми учреждениями: коммерческими фирмами или группой коммерческих фирм;

- карты, выпущенные организациями, чьей деятельностью непосредственно является эмиссия пластиковых карт и создание инфраструктуры по их обслуживанию.

- По сфере использования:

- универсальные карты. Служат для оплаты любых товаров и услуг;

- частные коммерческие карты.

Служат для оплаты какой-либо определенной услуги (например, карты гостиничных сетей, автозаправочных станций, супермаркетов).

- По территориальной принадлежности:

- международные, действующие в большинстве стран;

- национальные, действующие в пределах какого-либо государства;

- локальные, используемые на части территории государства;

- карты, действующие в одном конкретном учреждении.

- По времени использования:

- ограниченные каким-либо временным промежутком (иногда с правом пролонгации);

- неограниченные (бессрочные).

- По способу записи информации на карту:

- графическая запись;

- эмбоссирование;

- штрих-кодирование;

- кодирование на магнитной полосе;

- в чип;

- лазерная запись (оптические карты).

- С точки зрения технических возможностей:

- магнитные;

- микропроцессорные (чиповые).

Таким образом, пластиковые карты классифицируют по материалу, общему назначению, на основании механизма расчетов, по виду проводимых расчетов, категории клиентуры, характеру использования, принадлежности к учреждению-эмитенту, сфере использования, территориальной принадлежности, времени использования, способу записи информации на карту, с точки зрения технических возможностей.

ГЛАВА 2. ОСУЩЕСТВЛЕНИЕ РАСЧЁТОВ И ОБЛАСТЬ ПРИМЕНЕНИЯ ПЛАСТИКОВЫХ КАРТ

2.1 Область применения банковских карт

пластиковый карта кредитный дебетовый

1. Обналичивание, то есть получение наличных денежных средств путём списания с банковского счёта карты, можно проводить с помощью банкоматов и POS-терминалов, а также в офисах банков.

Банкомат — программно-технический комплекс, предназначенный для автоматизированных выдачи и приёма наличных денежных средств как с использованием платёжных карт, так и без, а также выполнения других операций, в том числе оплаты товаров и услуг, составления документов, подтверждающих соответствующие операции. Порядок применения банкоматов в осуществлении расчётов по банковским картам в России определяется Положением Банка России «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт».терминал- это торговый терминал (программно-аппаратный комплекс для торговли или АРМ кассира), установленный на месте, где кассир осуществляет прием платежей от клиентов.

При обналичивании средств списывается определённый процент комиссии. При обналичивании средств в банкоматах и терминалах банка-эмитента комиссия отсутствует или сравнительно низка. При получении наличности в других банках процент выше, при этом присутствует минимальная сумма комиссии (в российских банках обычно от 1 до 5 %).

Кроме обналичивания средств многие банкоматы позволяют платить за коммунальные услуги, услуги сотовой связи и доступа к сети Интернет и т. п., а также предоставляют другие финансовые услуги.

— Осуществление платежей в торговых точках. Банковской картой можно расплатиться за товары и услуги в любой стране в любой торговой точке, оборудованной торговым терминалом соответствующей платежной системы. Комиссия в торговых терминалах при совершении платежа по оплате товаров и услуг, по правилам платежных систем с держателя карты не взимается, а перекладывается на торговую точку банком-эквайером, осуществляющим весь спектр операций по взаимодействию с точками обслуживания карточек.

- Платежи через Интернет. Банковской картой можно расплачиваться через сеть Интернет. Все условия обычно указываются на сайте. Одним из способов обезличить и обезопасить платёж картой в Интернете являются системы Paypal, ChronoPay и ASSIST.

С целью окончательно решить проблему безопасности расчетов картами через интернет, была разработана система 3D Secure — система двухфакторной аутентификации пользователя. В России 3D Secure внедрена Альфа-банком и Сбербанком. Банк выдает клиенту карту, с которой связана определенная сумма. Эту сумму либо за счет кредита банка, либо за счет собственных вкладов клиента держатель карты может потратить. Проведение платежа состоит в том, что при покупке по карте магазин «записывает» за клиентом долг в размере суммы платежа. А банк, получив от магазина соответствующий документ, списывает со счета клиента эту сумму в счет магазина.

Применение банковских карт представлено на рис. 1.

Рис.1. — Области применения банковских картИсточник [22,c.43]

Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование.

Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

Представим преимущества пластиковых карт в табл. 1.1.1.

Кроме явных преимуществ, есть и некоторые недостатки.

— В развитых странах мира практически все торговые точки принимают банковские карты, в менее развитых — приём карт ограничен крупными супермаркетами. В некоторых странах наличие кассового терминала в магазинах обязательно, как и кассовый аппарат.

Однако неповсеместность использования может создать некоторые проблемы, особенно в ночное время. Наличные деньги же принимают все магазины.

- При расчётах через Интернет и получении наличности через банкоматы и оплаты товаров в сомнительных точках, существует ненулевая вероятность стать жертвой мошенничества с использованием технических средств.

Частичным выходом из этой ситуации является использование микропроцессорных карт.

- Сложность применения. Хотя банки-эмитенты стараются предельно упростить интерфейс банкоматов, для многих людей, особенно пожилых, возникают заметные сложности в получении наличности, а иногда даже и при расчётах в кассовых терминалах.

- Прослеживаемость, трассируемость- это одновременно и достоинство и недостаток.

Таблица 1.1

Преимущества пластиковых карт

|

Параметр |

Характеристика |

|

Для владельцев карт |

|

|

Сохранность денег при утере карты |

В случае утери или кражи карты, владелец может позвонить в процессинговый центр банка и заблокировать операции с картой. Нашедший или укравший карту не сможет ею воспользоваться после совершения блокировки. Владельцу же будет перевыпущена его карта с сохранением всей суммы на момент блокировки, за минусом небольшой суммы за перевыпуск. |

|

Удобства при таможенном контроле |

Законодательства многих стран ограничивают либо пристально контролируют суммы на ввоз/вывоз денежных средств. Банковские карты же таможенному учёту не подлежат, соответственно с их помощью можно провозить любые суммы. |

|

Широкая география платежей |

Банковские карты международных платежных систем позволяют оплачивать товары и услуги в большинстве стран мира, а также через Интернет. Валюта карты постоянна, при расчётах используется официальный курс + комиссия банка |

|

Быстрота платежей |

Получение наличности или оплата товаров и услуг с банкоматов или торговых терминалов происходит очень |

|

Быстрота пополнения счёта |

Владелец банковской карты может получать быстрое и беспроцентное пополнение своего счёта, находясь в другом городе или вообще стране, тогда как при банковском платеже теряются проценты за услуги |

|

Для банков |

|

|

Прибыль |

Увеличение банковской прибыли от операций с картами (комиссионные) |

|

Число клиентов |

Увеличение числа клиентов за счет нового вида услуг |

|

Обслуживание наличного оборота |

Сокращение расходов по обслуживанию наличного оборота |

|

Для предприятий |

|

|

Предприятия торговли |

Уменьшение расходов на инкассацию, транспортировку и обналичивание средств, возможность уменьшения цен при продаже «валютных» товаров, упрощение расчетов с покупателем (отсутствие сдачи и подсчета денег покупателем и кассиром), реклама предприятия |

|

Предприятия, осуществляющие выдачу заработной платы посредством карт |

Экономия денежных средств, снижение рисков, связанных с операциями, в которых участвуют значительные суммы наличных денег |

|

Для государства |

|

|

Работа с денежными средствами |

Снижаются затраты на инкассацию денежных средств, эмиссию и регенерацию банкнот и монет; упрощаются учет движения денег и взимание налогов. |

|

Технология расчетов |

Технология расчетов без участия наличных денег помогает снизить криминогенность обстановки вокруг предприятий и лиц, работающих с наличностью |

|

Инфляция |

Внедрение таких расчетов поможет сгладить и даже в некоторой степени снизить темпы роста инфляции в |

|

Международные связи |

Мировое сообщество, уже сегодня широко использует системы расчетов по пластиковым карточкам, поэтому их применение способствует расширению культурных, политических и экономических связей с другими странами |

С одной стороны все покупки физического лица становятся абсолютно прозрачными для властей, с другой стороны облегчается составление всевозможных финансовых отчётов[9.C.65].

Таким образом, пластиковая банковская карточка — это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах).

Области применения банковских карт: получение наличных денежных средств путём списания с банковского счёта карты, осуществление платежей в торговых точках, осуществление платежей через Интернет.

2.2 Осуществление расчетов по пластиковым картам в рамках платежных систем

Технологическая сторона карточного бизнеса (обработка операций, обмен данными, авторизация) обеспечивается процессинговой компанией. В российских платежных системах эти функции выполняет центральная процессинговая компания системы, с которой заключается договор об эмиссии.

Совершенно иная картина возникает при вступлении в международную платежную систему: банк должен сам выбрать процессинговую компанию. Выбор процессинговой компании — вопрос весьма ответственный, поскольку большинство проблем технологического характера возникает, как правило, из-за сбоев в самой процессинговой компании или на каналах связи с ней. Самым главным фактором при выборе процессинговой компании является ее надежность, опыт работы на российском рынке и умение быстро ликвидировать проблемы в случае их возникновения. Важным фактором является также и стоимость предоставляемых услуг, хотя надежный процессинг — это статья, за которую лучше переплатить, чем ежедневно объясняться с клиентами.

С российскими банками на сегодняшний день работает несколько процессинговых компаний, как отечественных, так и зарубежных, предоставляющих услуги в различных международных и российских системах. На завершающей стадии переговоров с процессинговой компанией у вас уже будет определена вся технологическая цепочка будущей работы и будет ясно, какое именно оборудование, и в каком количестве вам потребуется. В выборе марки требуемого сервера, эмбоссера и т.п. можно проконсультироваться у специалистов процессинговой компании или специалистов по технологиям в самой платежной системе[5.C.211].

Традиционно по форме расчетов банковские карты делят на дебетовые и кредитные.

Вопрос о выдаче кредитной карточки банком-эмитентом решается на основе доступных ему сведений о кредитной истории клиента, то есть о том, каковы доходы клиента, где и когда клиент пользовался кредитом, насколько аккуратно возвращал его, насколько часто берутся кредиты и т.д. Кредитная история позволяет банку оценить степень риска при выдаче карточки и, соответственно, сформулировать требования о предоставлении клиентом тех или иных гарантий. Если клиент благополучен — за ним нет прегрешений, у него стабильное положение и доходы, он имеет счет в данном банке или пользуется услугами другого известного банка — кредитная карточка выдается без дополнительных условий. В прямо противоположном случае, когда, например, о клиенте неизвестно ничего, либо за ним числятся нарушения, ему может быть либо отказано в выдаче кредитной карты, либо банк может потребовать предварительного внесения страхового депозита в размере, превышающем лимит кредита, либо ему может быть предложена дебетовая карта.

Отметим, что именно в качестве “незнакомцев” и фигурируют отечественные граждане, пытающиеся получить, например, карточки VISA или Eurocard/Mastercard. Размер требуемого страхового депозита в этом случае зависит от типа карточки и составляет от нескольких сотен до нескольких тысяч долларов. В России потенциальными обладателями таких карточек может стать ограниченное число лиц. Немногие могут позволить себе «заморозить» под минимальный процент несколько тысяч долларов.

В системах расчетов с использованием пластиковых карточек могут использоваться два операционных режима: on-line и off-line, причем в данных режимах функционируют как карточки с магнитной полосой, так и смарт-карты.line — операционный режим, при котором платежные терминалы и банкоматы не находятся во взаимодействии с источником центрального компьютера системы в момент совершения операции. При данном режиме авторизацию осуществляют установки внутри терминалов или поддерживающих устройств. Доступ к информации о держателе карточки осуществляется не в реальной среде (то есть текущая информация не просматривается в течение того времени, пока осуществляется операция).

Оn-line — операционный режим, при котором платежные терминалы и банкоматы находятся во взаимодействии с центральной компьютерной системой и имеют доступ к базе данных для авторизации, запроса или изменений информации о держателе карточки. К текущей информации о держателе карточки идет обращение при совершении каждой операции [26,c.234].

Схематически механизм расчетов при помощи пластиковых карт показан на рисунке 2. [26,c.59].

Рис. 2 — Механизм расчетов с использованием пластиковой карты в локальной платежной системе

Держатель карты, придя в пункт обслуживания, предъявляет карту к оплате товаров (услуг) либо для получения наличных денег. Пунктом обслуживания может быть не только торгово-сервисное предприятие, но и отделение банка либо банкомат — в случае выдачи наличных денег.

Работник пункта обслуживания проверяет подлинность карты и правомочность держателя распоряжаться ею, используя для этого данные, указанные на самой карте. Затем он приводит процедуру авторизации, осуществляя запрос эмитенту о подтверждении полномочий держателя карты и его финансовых возможностей. Рассмотренный механизм является классическим и лежит в основе расчетов большинством используемых банковских пластиковых карт в мире, являющихся магнитными. Но возникают ситуации, когда использование карт с магнитной лентой нежелательно или просто невозможно.

Для проведения «off-line» авторизации смарт-карта помещается в считывающее устройство POS-терминала, после чего на основе хранящихся в них системных данных между ними происходит обмен информацией и взаимное опознание. В случае успешного завершения данной процедуры, держатель вводит ПИН-код, используя POS-терминал, а работник пункта обслуживания — сумму покупки, после чего сумма покупки автоматически сличается с остатком лимита на карте. В случае, если сумма не превышает остаток карта уменьшает остаток лимита, на данную сумму покупки, а PQS-терминал фиксирует данные о транзакции. После этого карта возвращается держателю вместе с экземпляром счета и товаром (либо предоставлением услуги) (рис.3).

Рис. 3 — Механизм проведения «off-line» авторизации с использованием смарт-карты

Помимо рассмотренного механизма расчетов, в локальной платежной системе, необходимо рассмотреть механизм использования пластиковой карты в развитой платежной системе, по масштабам превосходящей локальную. В такой платежной системе механизм расчетных операций усложняется за счет разграничения функций эмитента и эквайера, а также добавления в состав участников расчетного банка и процессинговой компании (рис. 3).

Рис. 4 — Схема организации безналичных расчетов с использованием пластиковой карты в развитой платежной системе

Самое важное для держателя карточки — это условия, на которых обслуживается его карточный счет, то есть то, что в банках называется платежной (расчетной) схемой. А поскольку для клиента определяющим является эта самая платежная схема, то и для банков грамотное построение привлекательной платежной схемы является наиважнейшим фактором эффективности карточной программы.

Все многообразие платежных схем некоторые западные специалисты разделяют на три большие группы — кредитные, расчетные, дебетные или дебетовые. Все операции с карточкой записываются на кредит, который держатель карточки должен погашать на определенных условиях. Суть дебетной карты в том, что проведенная по ней операция в тот же день списывается (дебетуется) с банковского счета клиента. Если сумма операции превышает остаток по счету, то операция не проводится. Естественно, что для дебетных карт требуется авторизация по каждой операции. Зато сводится к минимуму риск возникновения несанкционированного кредита. Кредитовые трансферты имеют место в локальной системе расчетов (где банк одновременно выступает эмитентом и эквайрером) картами с магнитной полосой, исполняющих технологию одного сообщения — запрос на авторизацию с одновременным указанием на списание денежных средств с картсчета (рис. 5).

- Оплата покупки.

2. Запрос о платежеспособности клиента.

3. Подтверждение платежеспособности.

- 5. Перечисление средств со счета держателя карточки на счет предприятия торговли, сервиса.

Рис. 5 -Схема расчетов и локальной системе с использованием карт с магнитной полосой

Если не принимать во внимание окончательность платежа, то расчеты в данной системе возможны при любой платежной схеме, заложенной в основу, как дебетовыми картами, так и кредитными картами (в данном случае спустя установленный в договоре срок будет проведена 6 операция — погашение задолженности держателя карты эмитенту по предоставленному кредиту).

Особенностью «электронного кошелька» является то, что при записи суммы па карту она автоматически списывается с карточного счета на специальный консолидированный счет, отражающий общий баланс «электронных кошельков». Информация о совершенных операциях сохраняется в электронном терминале и передается в систему учета карт как сумма всех операций, которая впоследствии списывается с данного консолидированного счета, а пользу получателя средств (рис. 6).

Рис. 6 -Схема расчетов с использованием карт — «электронных кошельков» Источник [1,c.57]

Технологическая схема поддержки операций с предоплаченными картами должна допускать передачу расчетной информации от эквайрера к эмитенту в урезанной или агрегированной форме, поскольку платежные системы стремятся сократить издержки на поддержку операций с незначительными суммами. Поскольку карта содержит информацию о состоянии счета владельца, то операция на не авторизуемые суммы производится в режиме off-line, т.е. без связи с центром авторизации. Карточка вставляется в специальное считывающее устройство (POS-терминал), держатель карты на клавиатуре терминала вводит свой ПИН-кид, а продавец — сумму покупки. Терминал проверяет подлинность и покупательную силу карты и в случае достаточности средств на счете производится уменьшение баланса карты на сумму операции. Средства на счет продавца перечисляются после сеанса связи с банком. Схема расчетов картой со встроенной микросхемой приведена на рис. 7.

Главная особенность банковской пластиковой карты как разновидности системы пластиковых карт состоит в том, что, не являясь деньгами и независимо от степени технического совершенства, она хранит определенный набор информации или обеспечивает доступ к базам данных, что позволяет ей служить одним из прогрессивных средств организации безналичных расчетов в сфере денежное обращения, способствуя усложнению и усилению динамичности финансовых услуг.

- ввод ПИН-кода и суммы покупки;

- 2 — идентификация и проверка платежеспособности карточки;

- 3 — списание суммы покупки с карточки;

- 4 — информация о проведенных операциях;

- 5 — обновление «черного списка»;

- 6 — реестр операций;

- 7 — расчеты между Банками;

- 8 — расчеты обслуживающего банка с предприятием торговли, сервиса;

- 9 — расчеты владельца карточки с банком-эмитентом

Рис. 7 — Схема расчетов с использованием карты со встроенной микросхемой

Использование банковской карты для оплаты покупки (получения наличных денег) становится возможным только после получения разрешения эмитента (авторизации карты).

Покупка товара в торговой сети с использованием банковской карты осуществляется следующим образом (рис. 8).

1 — держатель банковской карты предоставляет ее кассиру для помещения в электронный терминал и набирает свой PIN-код; 2 — терминал считывает данные с карты, кассир набирает с клавиатуры сумму, оплачиваемую держателем; 3 — терминал осуществляет авторизацию карты, посылая запрос через эквайера в процессинговый центр и к эмитенту; 4 — банк-эмитент подтверждает проведение сделки; 5 — терминал списывает сумму покупки с банковской карты и оформляет слип (он подписывается держателем карты).

Одновременно держатель карты получает купленный товар, экземпляр слипа и ему возвращается карта;6 — в конце каждого рабочего дня торговое предприятие передает слипы, оформленные за день, в обслуживающий его банк. Они документарно подтверждают проведенные операции; 7- банк-эквайер проверяет все слипы и перечисляет их общую сумму на расчетный счет торгового предприятия; 8 — эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является; 9 -процессинговый центр обрабатывает предоставленную информацию и проводит ее до сведения участников для проведения ими взаиморасчетов; 10- расчетный банк производит погашение взаимных обязательств банков-участников, списывая соответствующую сумму с ведущегося у него корсчета банка-эмитента и зачисляя ее на корсчет банка-эквайера; 11 — эмитент списывает сумму покупки с учетом комиссионных со счета своего клиента.

Рис. 8 -Покупка товара в торговой сети с использованием банковской карты

Главная особенность банковской пластиковой карты как разновидности системы пластиковых карт состоит в том, что, не являясь деньгами и независимо от степени технического совершенства, она хранит определенный набор информации или обеспечивает доступ к базам данных, что позволяет ей служить одним из прогрессивных средств организации безналичных расчетов в сфере денежное обращения, способствуя усложнению и усилению динамичности финансовых услуг.

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА БАНКОВСКИХ КАРТ В РОССИИ

3.1 Анализ проблемы развития применения кредитных и дебетовых карт в России

В последние годы развитие российского рынка пластиковых карт как никогда приобрело динамичный характер. Клиенты банка перестали заводить исключительно кредитные карты и начали использовать карты не только для обналичивания зарплаты.

По итогам 2009 года, количество банковских карт в обращении достигло 121605 тыс. штук. В 2010 г. Показатели увеличились на 16 млн. штук и, в 2011 г. выросли еще на 30 млн., в 2012 году количество карт в обращении достигло 209 млн. 369 тыс. штук. В 2013 году рост продолжился и показатели составили 210 млн. 831 тыс. штук. [Приложение 2]

Представим данные графически на рис.9.

Рис.9 Количество банковских карт, эмитированных кредитными организациями.

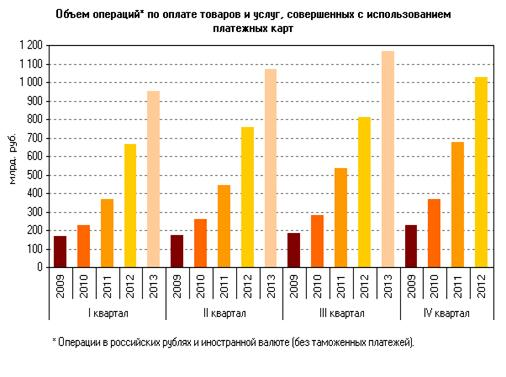

Число операций с использованием пластиковых карт. [Приложение 3]

Рис.10 [47]

На сегодняшний день, данный платежный инструмент в нашей стране сталкивается с рядом проблем. Соответствующие проблемы носят объективный характер и связаны в первую очередь с общей ситуацией в области оказания финансовых и торговых услуг частным лицам. В отличие от стран Запада, где изначально пластиковые (банковские) карты были предложены населению как очередной платежный инструмент и завоевали уже сложившуюся область безналичных расчетов, в нашей стране пластиковые (банковские) карты открыли новую главу в финансово-правовой практике частных лиц. В то же время российский рынок пластиковых (банковских) карт формировался в суровых для экономики страны условиях, периодически подвергаясь испытаниям на прочность и подтверждая свою необходимость. Факт того, что пластиковые (банковские) карты пока не получили массового, повсеместного распространения на всей территории страны и используются достаточно ограниченно, говорит об отсутствии оптимального сочетания экономических интересов основных участников платежных систем.

Большинство торгово-сервисных предприятий сегодня, как правило, по своей инициативе не заинтересовано в приеме к оплате пластиковых (банковских) карт, во многом по причине того, что в лице держателей карт они приобретут совсем немного новых клиентов. Основная же масса населения страны будет использовать по своей инициативе пластиковые (банковские) карты в повседневных расчетах только в том случае, если будет обеспечено сочетание двух условий:

- во-первых, если механизм расчетов с помощью карт будет не менее удобен, чем при использовании наличных денег, тем более что карты это предполагают;

- во-вторых, если использование карт будет более доступным, т. Е. минимальным по стоимости или даже выгодным, в сравнении с наличными деньгами, за счет дополнительного дохода в виде начисляемых процентов.

В целом, становится очевидным, что после значительного и стремительного роста, который наблюдался на протяжении последних лет, сегодня — карточный рынок переходит в иное качественное состояние — его динамика начала постепенно снижаться. Причем это коснулось не только банков второго и третьего дивизиона, но и лидеров рынка.

Важный вопрос — что же все-таки происходит сегодня в мире «пластика»: естественный спад, вызванный насыщением рынка, или «провис», возникший ввиду появления объективных сдерживающих факторов. Существуют различные и неоднозначные точки зрения. Однако с полной уверенностью можно сказать следующее, — рынок пластиковых карт изменяется. Одной из причин «приторможенности» рынка стал кризис ликвидности, терзающий с конца 2010 г. Мировые финансы. Лишившись дешевых источников фондирования, многие банки пересматривают свои программы развития. В первую очередь это отразилось на ипотеке как наиболее емком и уязвимом направлении кредитования, а в дальнейшем затронуло и все прочие сегменты кредитного рынка. Не остались в стороне и пластиковые карты, в первую очередь — кредитные.

Еще один момент — относительное насыщение рынка. Казалось бы: во всем мире на каждого человека в среднем приходится около трех банковских карт, а в России — менее одной. Однако, по мнению аналитиков, опасность скрывается в неравномерном развитии и высокой концентрации карточного бизнеса. Становление карточного рынка осуществлялось в основном за счет незначительного числа регионов — Москва и Московская область, Санкт-Петербург, Екатеринбург, Тюменская область, Башкортостан, — на долю которых приходился основной объем (более 50%) эмиссии пластиковых карт. В прочих же регионах проникновение карт куда менее заметно. В итоге в богатых регионах рынок уже насыщен картами, а в бедных еще не возникало самой потребности в массовом «пластике». Применительно к рынку розничных платежей основная цель Центрального банка РФ (ЦБ РФ) состоит в достижении эффективности и безопасности систем розничных платежей. Основным направлениям денежно-кредитной политики, в соответствии со Стратегией развития банковского сектора РФ является сокращение наличного денежного оборота и внедрение инструментов безналичных расчетов.

Однако, не смотря на вышеописанную ситуацию на рынке пластиковых карт, проблемы данного сегмента пока не перевешивают его успехи.

Представим основные проблемы развития рынка пластиковых услуг в России на рис. 11.

Рис.11 -Основные проблемы развития рынка пластиковых услуг в России

Таким образом, российский рынок пластиковых карт продолжает развиваться, но существует ряд проблем в данной сфере: существующие сложные экономические условия, связанные с влиянием мирового финансового кризиса, неравномерность рынка распределения пластиковых карт в стране, не сформированность массовой культуры пользования банковскими услугами.

Помимо названных проблем в России, так же как и в других странах, развитию рынка пластиковых карт препятствует большое количество преступлений в сфере банковского пластика. Рассмотрим виды таких преступлений и методы борьбы с ними.

Преступления в сфере банковского «пластика» — самые изворотливые, именно здесь в полной мере может развернуться мошенническая фантазия. Год за годом совершенствуются методики похищения денег из банкоматов, и год за годом производители придумывают решения этих проблем. Сегодня банки начали серьезно задумываться об их предотвращении.

Задачи банков по сохранности по-прежнему делятся на две основные категории: физическая защита «железа», собственно корпуса с купюрными кассетами внутри, и защита интеллектуальной составляющей, то есть программного обеспечения и клиентских карт от разнообразных форм подделки и хищения средств. Противодействий первой категории преступлений немного, и они довольно просты: это установка сигнализации, которая подает сигнал на пункт охраны, или страхование банкомата, причем во всех смыслах — и «железа», и находящейся внутри наличности.

Лидирующие позиции в сфере интеллектуального мошенничества с банкоматами держит скимминг (от англ. Skimming — снятие сливок), то есть установка разнообразных считывающих информацию устройств на банкомат. Сегодня самый доступный метод борьбы со считывающими устройствами — это установка программы управления моторизированным кардридером. Схема проста: на банкомат устанавливается дополнительная программа, которая управляет двигателем, втягивающим карту в банкомат. Когда клиент вставляет карту в устройство, она протягивается хаотичными рывками. Это не позволяет устройству мошенников прочитать данные с магнитной полосы. Появились эти системы около полугода назад, чаще всего устанавливаются производителями банкоматов бесплатно. Любой клиент легко узнает такую систему: карта проходит через отверстие очень медленно и с легким дрожанием.

Еще один дешевый способ борьбы со считывателем на кардридерах — простые декоративные накладки, которые механическим способом мешают мошенникам установить системы, считывающие информацию с магнитной карты.. Однако, клиентам банка нужно быть особенно внимательными, чтобы не спутать банковские накладки с мошенническими.

Лидером по надежности среди систем безопасности, безусловно, остается видеонаблюдение за банкоматом. В случае, если банкомат расположен в закрытом помещении, например в офисе банка или сторонней организации, это может быть внешняя камера, наблюдающая за посетителями. Для уличных банкоматов применяются встраиваемые камеры, они фиксируют лицо и руки клиента, отслеживают проведение им сомнительных манипуляций. Установка системы видеонаблюдения на банкомат в зависимости от количества камер стоит от 250 до 1000 долларов.

Дальнейшая борьба и максимальное искоренение преступлений против сохранности банкоматов и пластиковых карт — это даже не проблема производителей банкоматов, хотя роль их нововведений в сфере безопасности трудно переоценить. Скорее здесь должна активизироваться работа самих банков по замене стандартных магнитных карт на чиповые.

Важным методом по предотвращению мошенничества остается регулярная разъяснительная работа с клиентами по информированию о новых мерах предосторожности и возникающих опасных ситуациях.

Представим в табл. 2.1. преступления в сфере банковского «пластика» и методы борьбы с ними.

Таблица 2.1.

Преступления в сфере банковского «пластика» и методы борьбы с ними

|

Виды преступлений |

Методы борьбы с преступлениями |

|

Физические преступления (похищение банкоматов) |

Установка сигнализации, видеонаблюдения, страхование |

|

Интеллектуальное мошенничество |

установка программы управления моторизированным кардридером, применение декоративных накладок, видеонаблюдение, чиповых карт, разъяснительная работа с клиентами |

Наиболее важные сведения о мерах безопасности, которые стоит напоминать пользователям банкоматов: по возможность пользоваться одним и тем же банкоматом, выбирать банкоматы в отделениях банка или крупных торговых центрах; не производить снятие денежных средств в присутствии подозрительных личностей, при скоплении народа или, наоборот, в полном одиночестве на безлюдной улице; проверять внешний вид банкомата; совершать все операции в течение 30-40 секунд; сохранять чеки по всем операциям, проведенным по карте в течение трех месяцев, хранить в телефоне номер сервисной службы банка, специалиста, с которым нужно связаться в случае каких-либо происшествий с картой; подписаться на услугу оповещения клиента о движениях средств по карточному счету через SMS-уведомление по мобильному телефону или уведомление на e-mail, что позволит сразу же узнать о сомнительных операциях с картой и избежать неприятных последствий. В большинстве банков услуга является платной.

Таким образом, при применении перечисленных способов борьбы с преступления в сфере банковского «пластика» удастся снизить риск их возникновения.

3.2 Перспективы развития рынка банковских карт в России

Не смотря на наличие различных проблем на рынке банковских карт в России, в перспективе планируется их решение.

Говоря о перспективах развития рынка пластиковых (банковских) карт в России, необходимо выявить его приоритетные направления, развитие которых, в свою очередь, будет способствовать стимулированию потенциальных пользователей к осуществлению расчетов пластиковыми (банковскими) картами. Также необходимо определить и рассмотреть факторы, обеспечивающие развитие данного рынка.

В России развитие рынка пластиковых (банковских) карт, казалось бы, должно быть поставлено в ряд государственных задач. Но пока эту область больше осваивают коммерческие банки и технологические компании. По прошествии десятилетия своего существования рынок, несмотря на стремительные темпы своего развития в последние несколько лет, по-прежнему далек от массового использования пластиковых (банковских) карт.

Для популяризации использования пластиковых (банковских) карт среди широких слоев населения необходимо на практике показать, насколько действительно удобно пользоваться этим платежным инструментом, а для этого необходимо создать определенные условия. Сегодня у населения России, в отличие от юридических лиц, пока не сформировалась массовая культура пользования банковскими услугами. В настоящее время наибольшим спросом пользуются обмен валюты и срочные вклады. Поэтому, пока банки не готовы и не способны предлагать массовому частному клиенту доступные кредитные продукты, оптимальный принцип обслуживания частных клиентов должен обеспечивать надежность и выгодность хранения собственных средств, а также удобство их использования. Данное удобство заключатся в разнообразном сервисе, позволяющем доступными способами оперативно управлять средствами банковского счета, в том числе оплачивать потребительские расходы.

Большинство пластиковых (банковских) карт России составляют карты, эмитированные в рамках зарплатных проектов, использование которых сводится чаще всего к получению наличных денег. При наблюдающемся росте объемов операций с картами в целом, доля операций выдачи наличных денег остается высокой. Несмотря на положительные тенденции в развитии инфраструктуры обслуживания карт, а именно сети торгово-сервисных предприятий, она не обеспечивает возможности повседневного использования карт для оплаты товаров или услуг. Учитывая в целом потенциальную емкость рынка пластиковых (банковских) карт, можно сказать, что ситуация сама определяет необходимое направление его дальнейшего развития. Таким образом в условиях, когда на рынке отсутствует взаимное стимулирование, — рост эмиссии карт не вызывает расширения инфраструктуры их обслуживания. При этом, наоборот, должны быть выделены приоритетные неосвоенные сегменты рынка, подлежащие развитию. В первую очередь — это область платежей, выполняемых большинством населения на регулярной основе в оплату потребляемых услуг. К примеру, приемом коммунальных платежей традиционно занимается Сбербанк РФ, имеющий широкую сеть отделений и сложившиеся отношения с предприятиями — получателями платежей. При этом процедура их осуществления далека от идеальной: потеря времени из-за очередей и ручного заполнения необходимых бланков знакома многим. Другие коммерческие банки пока не играют заметной роли в обслуживании коммунальных расчетов. В то же время для завоевания доверия клиента — частного лица ему необходимо предоставить минимальный набор расчетных услуг. В условиях, когда процентные ставки по вкладам невысоки и почти одинаковы, а уровень доверия к банкам со стороны потенциальных клиентов достаточно низок, осуществление банками в удобной форме наиболее популярных регулярных платежей может стать первым шагом к завоеванию частного клиента. Еще один сегмент рынка — телекоммуникационные платежи. За последние годы значительно выросло число пользователей мобильной связью и Интернетом. Однако коммерческим банкам во многом из-за кризиса пока не удалось занять достойное место в обслуживании данных платежей. Многие телекоммуникационные компании, в особенности операторы сотовой связи, стали развивать небанковские сети расчетного обслуживания, принимая платежи в собственных офисах или реализуя карты авансовой оплаты услуг через дилерские сети. Отличительной особенностью данного вида платежей является требование к скорости передачи информации о платеже в учетную (биллинговую) систему оператора — получателя платежа. За счет скорости обеспечивается подтверждение получателем факта оплаты, не дожидаясь им фактического поступления средств на свой расчетный счет.

В связи с рассмотрением перспектив развития расчетов пластиковыми (банковскими) картами необходимо отметить не только экономические характеристики, безусловно, важные в предложенном аспекте, но и правовые.

Необходимо также осветить круг действующих нормативно-правовых актов, регулирующих данные правоотношения в целях выявления тенденций развития расчетов пластиковыми картами, правовой разработанности данных правоотношений в различных сферах жизнедеятельности.

Еще одним важным критерием развития расчетов платежными картами являются статистические данные. Так, рынок пластиковых карт в России в последние годы демонстрирует рост.

Российские банки в последнее время перестали ориентироваться исключительно на экстенсивный рост и стали все больше ориентироваться на новые возможности карточных продуктов. Уверенно увеличивается доля активных пользователей, которые чаще оплачивают карточкой покупки и услуги, нежели снимают наличные в банкоматах и самостоятельно обращающихся в банк за картой.

Российский рынок карточных продуктов все больше привлекает иностранных инвесторов. Кроме того, практически все пластиковые карты в России выпускаются крупнейшими международными платежными системами.

Говоря о перспективах развития и совершенствования рынка пластиковых (банковских) карт, можно сказать также о том, что государственная политика (политика муниципальных органов власти) направлена на повышение уровня использования безналичных расчетов пластиковыми (банковскими) картами как эффективного платежного инструмента.

И именно правовое регулирование расчетов пластиковыми (банковскими) картами дает законодательное оформление данных правоотношений. Так, например, в связи с изменением валютного законодательства расширился перечень операций для физических и юридических лиц, как резидентов, так и нерезидентов на территории РФ и за ее пределами. Одновременно за пределы валютного регулирования вынесены технологические аспекты и вопросы бухгалтерского учета операций, связанных с использованием платежных карт.

Представим перспективы развития рынка банковских карт в России на рис. 12.

Таким образом, развитие рынка пластиковых карт будет зависеть как от государственной политики так и работы банков по совершенствованию работы с банковскими картами.

Рис.12 — Перспективы развития рынка банковских карт в России

Основными перспективными направлениями для развития банковских услуг, связанных с обращением пластиковых карт могут стать такие услуги банков как: предоставление комбрэндинговых карт, увеличение зарплатных и доходных карт.

- Кобрэндинговые карты

г. Был временем триумфального шествия кобрэндинговых проектов — выпуска карт, которые одновременно дают право скидки или иные преференции на те или иные товары или услуги. От авиабилетов до всего спектра «дамской» индустрии (последнее стало целью совместной кобрендовой карты Альфа-Банка и журнала «Космополитен», признанной лучшим проектом года в этой области).

Российские карты становятся более содержательными по своим возможностям, причем у потребителей, наконец, возникает выбор между теми опциями, которые может содержать карта. Маркетологи отмечают, что удачный кобрендинг значительно продвигает позиции, как банка, так и его контрагентов.

Кобрэндинговые (или «совмещенные») карты это замечательный выход из ситуации когда в бумажнике накопилось изрядное количество пластиковых карт различных скидочных систем или магазинов, где предоставляется скидка или даются бонусы. На данный момент существует довольно большое количество торговых предприятий, как в Интернет, так и в оффлайн, предоставляющих скидки. Развиваются также и дисконтные сети, объединяющие с помощью одной пластиковой карты множество торговых точек.

На кобрэндинговых картах изображены логотипы банка, платежной системы и организации или компании, участвующей в совместном проекте. Каждый раз, когда совершается транзакция по кобрэндинговой карте, держателю либо начисляются какие-либо дополнительные бонусы, либо производятся определенные отчисления в пользу третьих лиц.

Кобрэндинговая карта обычно дает её держателю возможность накапливать бонусные баллы при оплате картой любой покупки. Концепцию кобрэндинговых карт первыми применили авиакомпании около 12 лет назад. Баллы, накопленные в результате оплаты авиабилетов кобрэндинговой кредитной картой, служили основанием для предоставления держателям таких карт бесплатных билетов, повышения класса салона в самолете или скидок.

В России выпускается много кобрэндинговых карт: с авиалиниями, агентствами путешествий, универмагами и другими предприятиями сервиса и торговли.

Карта Сбербанка «Visa-Аэрофлот» — классический пример кобрендинговых карт. Они позволяют владельцу расплачиваться и получать за это бонусы или льготы. На Западе такие карты-гибриды весьма распространены, многие торговые сети даже внедрили собственные дисконтно-расчетные карты.

- Зарплатные проекты

Основное достоинство зарплатных карт — овердрафтное кредитование. Банки не требуют от сотрудников компаний собирать объемный пакет документов и уверяют, что кредитование осуществляется по более выгодным тарифам, нежели для розничных клиентов.

Функциональные возможности зарплатных карт идентичны тем, которыми обладают карты, предназначенные для розничных клиентов. Однако для зарплатных клиентов предусмотрена услуга открытия дополнительных карт по более выгодным тарифам.

Но главная гордость всех банков — это их технологии, которые они не устают предлагать держателям зарплатных карт. Например, на мобильный телефон или адрес электронной почты клиента ПРБ приходит сообщение о совершенной операции в режиме реального времени. Кроме того, у держателя карты есть возможность получить информацию о доступных средствах на карте, а также запросить мини-выписку через Интернет. Средняя стоимость пакета услуг on-line информирования составляет 30 рублей в месяц.

На сегодняшний день рынок зарплатных карт остается по-прежнему перспективным и будет продолжать активно развиваться. Ведь преимущества пользования современным платежным средством — пластиковой картой очевидны: руководитель предприятия заметно облегчает работу своей бухгалтерии и экономит на инкассации, банк же получает дополнительные ресурсы в виде остатков на карточных счетах и комиссии от операций с эмитированными картами. К тому же зарплатные проекты становятся едва ли не единственным способом приобщения людей к банковским технологиям, а значит, и к разумному обращению с деньгами.

- Доходные карты

Два в одном — обычная пластиковая карта и депозит — такой функцией обладают доходные карты. Их главное преимущество в том, что на находящиеся на счете деньги клиента, как по обычному вкладу, начисляется процентный доход.

По функциональным возможностям доходные карты от обычных ничем не отличаются, никаких ограничений или, напротив, преимуществ в использовании у них нет. По стоимости обслуживания они также не выделяются. Единственное отличие такого «пластика» от обычного в том, что на первый банки ежемесячно начисляют проценты на остаток средств, а на второй — нет. Доплачивают своим клиентам сейчас несколько десятков банков, у большинства из них по картам действуют ставки такие же, как для вкладов «до востребования» (0,1-1% годовых).

Впрочем, есть немногочисленная группа банков, которые предлагают ставки, сопоставимые с краткосрочными депозитами.

Начисление процентов на остаток по счету можно расценивать как маркетинговую акцию, это — одна из причин, из-за которой человек может стать клиентом Банка. Доходная карта — это хорошая альтернатива депозиту. Например, у клиента каждый месяц скапливается ощутимая сумма денег, при этом вопрос, как ее финансово грамотно использовать остается открытым. Можно, конечно, класть денежные средства на месячный депозит, но у большинства клиентов нет времени на два дополнительных (для открытия и закрытия вклада) похода в банк каждый месяц. Выходом из этой ситуации становится доходная карта. По сравнению с депозитом доходная карта имеет ряд неоспоримых преимуществ. Доходные карты можно разделить условно на две категории — безлимитные и подлимитные. Большинство карт относится к первой группе, но наиболее выгодные ставки предлагаются по »пластику» из второй. Так, на сегодняшний день, пожалуй, наиболее привлекательный доходный «пластик» выпускает банк «Финсервис». У карт данного банка действительно есть ряд неоспоримых достоинств: данная карта является безлимитной; среди безлимитных карт по ней установлена самая высокая ставка — 7% годовых; бесплатное оформление и годовое обслуживание доходной карты; отсутствие комиссии за снятие наличных денежных средств (в банкоматах «Финсервиса»).

Доходную дебетовую карту при наличии желания клиента, в соответствии с требованиями банка можно превратить и в кредитную.

Таким образом — динамичное и успешное развитие вышеуказанных направлений даст свои результаты: клиенты все активнее будут использовать карты и чаще предпочитать их наличным. В свою очередь, банкам и платежным системам, стараясь «расшевелить» целевую аудиторию, необходимо стимулировать держателей карт к их использованию, вручая призы, начисляя баллы, возмещая часть потраченных средств, чтобы клиенты поняли преимущество пластика по сравнению с наличными.

На основании анализа перспективных направлений на рынке банковских карт: выпуска комбрендинговых, доходных, зарплатных карт для ОАО «Сбербанк России» предлагаются следующие мероприятия для совершенствования работы пластиковыми картами:

- Провести эмиссию комбрендинговых карт.

- Увеличить выпуск зарплатных карт.

- Провести эмиссию доходных карт.

Рассмотрим реализацию данных направлений работы подробно.

Комбрендинговые карты.

По результатам работы можно сделать следующие выводы.

Символической точкой отсчета в мировой истории пластиковых карт принято считать встречу Альфреда Блумингдейла и Ральфа Шнайдера, которая случилась в 1949 г. В одном из ресторанов Манхэттена в США).

В результате этой дружеской беседы появилась на свет карта Diners Club — первая массовая платежная карта в мире. В России эти карты стали приниматься в системе магазинов «Березка» в 1969 г. После начала формирования в России системы коммерческих банков у банковских пластиковых карт как платежного инструмента, ориентированного на держателей — частных лиц, появилось в России большое будущее.

Пластиковая банковская карточка — это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах).

Области применения банковских карт: получение наличных денежных средств путём списания с банковского счёта карты, осуществление платежей в торговых точках, осуществление платежей через Интернет.

Области применения банковских карт: получение наличных денежных средств путём списания с банковского счёта карты, осуществление платежей в торговых точках, осуществление платежей через Интернет.

Пластиковые карты классифицируют по материалу, общему назначению, на основании механизма расчетов, по виду проводимых расчетов, категории клиентуры, характеру использования, принадлежности к учреждению-эмитенту, сфере использования, территориальной принадлежности, времени использования, способу записи информации на карту, с точки зрения технических возможностей.

Ежегодно увеличивается количество пластиковых карт в мире и обороты по ним. Лидирующее положение занимает по использованию пластиковых карт США, по сравнению с Россией обороты и количество карт в обращении превышают почти в 5 раз. Отстают намного от России по использованию пластиковых карт страны СНГ, в том числе и Азербайджан. На сегодняшний день в России существует около 10 платежных систем, которые обслуживают более 30 видов банковских карт. Больше половины доли рынка платежных систем РФ занимает Visa International- 53,46 платежной системе MasterCard Worldwide принадлежит 32,67% рынка банковских карт, 5,94% занимает платежная система Сберкарт, а остальным платежным системам (American Express , Diners Club ) принадлежит 7,98% рынка.

Западно-Сибирский банк Сбербанка России входит в число лидеров банковской системы и крупных налогоплательщиков Западной Сибири, объединяет 1011 структурных подразделений с общей численностью сотрудников более 9 тысяч человек. Банк осуществляет свою деятельность на территории четырех субъектов Российской Федерации: Тюменской и Омской областях, Ханты-Мансийском и Ямало-Ненецком автономных округах. Территория обслуживания банком, составляет около 1 600 тысяч кв. км.: от южных границ Казахстана до побережья Северного Ледовитого океана.

В последние годы развитие российского рынка пластиковых карт как никогда приобрело динамичный характер. Клиенты банка перестали заводить исключительно кредитные карты и начали использовать карты не только для обналичивания зарплаты. За 2009-2013 гг. в России наблюдался рост рынка банковских карт: по итогам 2009 года, количество банковских карт в обращении достигло 121605 тыс. штук. В 2010 г. Показатели увеличились на 16 млн. штук и, в 2011 г. выросли еще на 30 млн., в 2012 году количество карт в обращении достигло 209 млн. 369 тыс. штук. В 2013 году рост продолжился и показатели составили 210 млн. 831 тыс. штук; число операций с использованием пластиковых карт также увеличивалось. Российский рынок пластиковых карт развивается, но существует ряд проблем в данной сфере: сложные экономические условия, связанные с влиянием мирового финансового кризиса, неравномерность рынка распределения пластиковых карт в стране, не сформированность массовой культуры пользования банковскими услугами.

Помимо названных проблем в России, как и в других странах, развитию рынка пластиковых карт препятствует большое количество преступлений в сфере банковского пластика. Методами борьбы с ними являются: установка сигнализации, видеонаблюдения, страхование, установка программы управления моторизированным кардридером, применение декоративных накладок, чиповых карт, разъяснительная работа с клиентами банков.

1. Андреев, А.А., Морозов, А.Г., Логинов, Ю.В., Пластиковые карты / А.А.Андреев, А.Г.Морозов, Ю.В.Логинов. — М.: Банковский Деловой Центр, 2011 — 237 с.

2. Андреев, С.В. Необходимость платежного документа и банковского счета для эффективного проведения платежа / С.В.Андреев. //Финансы и кредит. — 2010. — № 12. — С. 57-64.

- Банковское дело: учеб. Для вузов /Под ред. О.И. Лаврушина. — М.: КноРус, 2011. — 766 с.

- Банковское дело: Учеб.

Для вузов/ Под ред. Г.Г. Коробовой. — М.: Экономистъ, 2009. — 751 с.

- Банковское дело: Учебник. — 2-е изд. / Под ред. Проф. Колесникова, проф. Л.П. Кроливецкой. — М.: Финансы и статистика, 2009. — 480 с.

- Банковское дело: Учебник/ Под ред.

Г.Н. Белоглазовой, Л.П. Кроливецкой. М.: Финансы и статистика. 2009. — 384с.

- Батракова, Л.Г. Экономический анализ деятельности коммерческого банка/ Л.Г.Батракова. — М.: Логос, 2011. — 344 с.

- Березина, М.П.

Безналичные расчеты в экономике России / М.П. Березина. — М.: Консалтбанкир, 2010. — 456 с.

- Борисов, С.М., Коротков П.А. Банковская система России: состояние и перспективы / С.М.Борисов// Деньги и кредит — 2011. — №10. — С.38-42.

- Варламова, Т.П., Фофанов, В.А.

Безналичный расчет. Организация и учет / Т.П.Варламова, В.А.Фофанов. — М: Экзамен, 2009. — 286 с.

- Вешкин, Ю.Г. Экономический анализ деятельности коммерческого банка / Ю.Г.Вешкин. — М.:

- Выборнова, Н.

Роль коммерческих банков в стабилизации экономики/ Н.Выборнова // Вопросы экономики. — 2011. — №10. — с.37-42.

- Гаджаева, М.Р. Банковские операции / М.Р.Гаджаева. — М.: Академия, 2009. — 398 с.

- Глушкова, Н.Б.

Банковское дело / Н.Б.Глушкова. — М.: Академический Проект; Альма Матер, 2011. — 432 с.

15. Гражданский кодекс Российской Федерации: Часть 1 от 30.11.1994 № 51-ФЗ: официальный текст на 09.02.2011. — Режим доступа: www.garant.ru . — БД «Гарант».

16. Жарковская, Е.П. Банковское дело / Е.П.Жарковская. — М.: Омега-Л, 2009. — 440 с.

17. Западно-Сибирский банк Сбербанка России. [Электронный ресурс]: официальный сайт — Режим доступа: www.zsb.sbrf.ru

- Калимов, Д.А. Банковские операции: Правовое регулирование и практика обслуживания клиентов / Д.А.Калимов. — М.: Амалфея, 2010. — 751 с.

- Карточные игры: как серьезный финансовый инструмент ищет симпатий массового потребителя //Маркетолог.

— 2011. — № 9.-С. 3-4.

- Кивенко, Е.Б. Расчеты между банком и его клиентом как особая форма безналичных расчетов / Е.Б.Кивенко // Бухгалтерия и банки. — 2010. — №6. — С.37-42.

- Коновалова, Ю.В.

Новый механизм банковского кредитования реального сектора экономики / Ю.В.Коновалова //Финансы и кредит. — 2011. — № 10. — С. 9-14.

- Лаврушин, О.И. Банковское дело: современная система кредитования / О.И.Лаврушин. — М.: КноРус, 2011. — 255 с.

- Ляховский, В.С.

Справочник по расчетно-кассовым операциям коммерческого банка / В.С.Ляховский. — М.: Гелиос. 2009. — 616с.

- О банках и банковской деятельности: Федеральный закон от 2 декабря 1990 г. N 395-I : официальный текст с изменениями от 30.12.2010. — Режим доступа: www.garant.ru . — БД «Гарант».

- О безналичных расчетах в Российской Федерации: Положение ЦБР от 03.10.2002 № 2-П: официальный текст на 22.01.2010.

— Режим доступа: www.garant.ru . — БД «Гарант».

- О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2013 года: Федеральный закон от 27.10.2011 175-ФЗ. — Режим доступа: www.garant.ru . — БД «Гарант».

- О дополнительных мерах по поддержке финансовой системы Российской Федерации: Федеральный закон от 13.10.2011 № 173-ФЗ.

— Режим доступа: www.garant.ru . — БД «Гарант».

- О несостоятельности (банкротстве) кредитных организаций: Федеральный закон от 25.02.99 №40-ФЗ: официальный текст на 22.12.2010) — Режим доступа: www.garant.ru . — БД «Гарант».

- О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10.07.2002 № 86-ФЗ: официальный текст на 19.07.2011.

— Режим доступа: www.garant.ru . — БД «Гарант».

- О внесении изменений в Инструкцию Банка России от 16 января 2004 года N 110-И «Об обязательных нормативах банков: Указание ЦБР от 26.06.2011 № 2254-У — Режим доступа: www.garant.ru . — БД «Гарант».

— О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации: Положение ЦБР от 24.04.2010 № 318-П. — Режим доступа: www.garant.ru . — БД «Гарант».

- Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт: Положение ЦБ РФ 24.12.2004 №266-П: официальный текст на 23.09.2010. — Режим доступа: www.garant.ru . — БД «Гарант».

33. Организация деятельности коммерческих банков / Под ред. Г.И. Кравцовой. — Минск: БГЭУ, 2010. — 478 с.

34. Пантелеева, В.Б. Оценка эффективности обслуживания клиентуры банка в разрезе банковских продуктов / В.Б.Пантелеева //Банковское дело. — 2011. — № 6. — С. 30-32.

- Парфенов, К. Безналичные формы расчетов / К.Парфенов // Бухгалтерия и банки. — 2009. — № 6. — С. 14-30.

- Перехожев, В.А.

Анализ доходности банковских продуктов: методология и методика / В.А.Перехожев //Банковские услуги. — 2010. — № 4. — С. 22-30.

- Печникова, А.В. Банковские операции / А.В.Печникова. — М.: Форум: Инфра-М, 2010. — 365 с.

- Полищук, А.И.

Новые банковские услуги и продукты / А.И.Полищук //Банковское дело. — 2011. — № 1. — С. 28-31.

- Пружевникова, М.К. Моделирование процессов внедрения новых банковских продуктов на примере пластиковых карт / М.К.Пружевникова //Финансы и кредит. — 2011. — № 22. — С. 51-59.

- Расчеты с использованием пластиковых карт/ Под общ.

Ред. В.В. Семенихина. — М.: Эксмо, 2011. — 109 с.

42. Сбербанк России [Электронный ресурс]: официальный сайт — Режим доступа: www.sbrf.ru

- Словарь банковских терминов. — М.: Акалис, 2010. — 242 с.

- Спиранов, И.А.

Правовое регулирование операций с банковскими картами / И.А.Спиранов. — М.: Издательско-полиграфический комплекс «Интеркрим-пресс», 2010. — 258 с.

- Спружевникова, М.К. Моделирование процессов внедрения новых банковских продуктов на примере пластиковых карт / М.К.Спружевникова //Финансы и кредит. — 2010. — № 20. — С. 51-59.

- Усоскин, В.М.

Банковские пластиковые карточки / Усоскин В.М. — М.: Вазар-Ферро, 2011. — 310 с.

- Центральный банк — Банк России. [Электронный ресурс]: официальный сайт — Режим доступа: www.cbr.ru

Приложение 1

Преимущества доходных карт

Приложение 2

Количество банковских карт, эмитированных кредитными организациями, по типам карт*

(тыс. ед.)

|

Всего банковских карт |

в том числе: |

||||

|

расчетные карты |

из них: |

кредитные карты |

предоплаченные карты |

||