Данная работа представляет отчет о производственной практике по экономике на предприятии ООО «Литейно-механический завод».

Цель прохождения производственной практики:

Знакомство с особенностями организации и работы предприятия

Описание, выбранного направления деятельности

- Документационное обеспечение деятельности предприятия

Экономический анализ деятельности организации

Экономический механизм функционирования предприятия в условиях рынка

- Бухгалтерская и финансовая отчетность организаций

Местом прохождения производственной практики является ООО «Литейно-механический завод». Адрес: Челябинская область, г. Нязепетровск, ул. К. Маркса, дом 1А.

Дата начала 23 июня 2014 г. Дата окончания 5 июля 2014 г. Продолжительность практики 80 часов. Прохождение производственной практики в качестве помощника экономиста в планово — экономическом отделе.

По ходу прохождения практики стало возможным познакомиться с отдельными приказами организации, с документами управленческого учёта и отчётности, с документами кадрового учёта и иными документами предприятия, которые имеют отношение к его финансово-хозяйственной деятельности.

экономический финансовый отчетность бухгалтерский

1.

Знакомство с особенностями организации и работы предприятия

Компания «Крановые технологии» — крупнейший поставщик башенных кранов для гражданского строительства на территории России и ближнего зарубежья. Компания является эксклюзивным поставщиком продукции Нязепетровского завода (г. Нязепетровск, Челябинск область), который в рамках страны занимает лидирующую позицию по количеству произведённых и проданных кранов.

Предприятие в г. Нязепетровске, специализирующийся на производстве и ремонте строительных башенных подъёмных кранов с индексом «КБ» моделей: 403Б, КБ-408.21, высотных безоголовочных приставных башенных кранов КБ-586, быстромонтируемых башенных кранов малой грузоподъёмности КБ-314.

Полное юридическое наименование: Нязепетровский филиал Общества с ограниченной ответственностью «Литейно-механический завод».

Юридический адрес: 456970, Челябинская область, г Нязепетровск, ул. Карла Маркса, д. 1-а

ОКФС: 23 — Собственность

Планирование деятельности производственного подразделения

... производственным подразделением и всей фирмой. Поэтому планирование призвано обеспечить взаимоувязку между отдельными структурными подразделениями фирмы, включающими всю технологическую цепочку: научные исследования и разработки, производство и сбыт. Эта деятельность ...

ОКОГУ: 4210011 — Хозяйственные общества и товарищества с участием иностранных юридических и (или) физических лиц, а также лиц без гражданства

ОКОПФ: 30002 — Филиалы юридических лиц; ОКТМО: 75644101

ОКАТО: 75244501 — Челябинская область, Районы Челябинской области, Нязепетровский, Города районного подчинения Нязепетровского р-на, Нязепетровск.

Сведения об учредителях (участниках) юридического лица:

Полное наименование: БЕЛИКВИН ХОЛДИНГС ЛИМИТЕД, КОМПАНИЯ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ.

Страна происхождения: Кипр

Размер доли: 100%

Виды деятельности:

Основной (по коду ОКВЭД): 29.56.2 — Производство разных машин и оборудования специального назначения и их составных частей (Производство прочих машин и оборудования специального назначения, не включенных в другие группировки, производство прочих машин и оборудования специального назначения, производство машин и оборудования)

Общество вправе осуществлять любые виды деятельности, не запрещенные законом, в том числе предметом деятельности общества являются:

- Производство продукции машиностроения;

- Производство металлургической продукции;

- Производство продукции строительной

- Привлечение иностранных инвестиций в развитие и реконструкцию российских предприятий, осуществление торговых, финансовых и иных операций, связанных с обеспечением иностранного инвестора в РФ и российских организаций за рубежом;

- Торгово-закупочная деятельность;

- Осуществление посреднических, агентских и представительских услуг для российских и иностранных организаций;

- Разработка, внедрение и продажа научно — технической продукции, программных продуктов, «ноу-хау»;

- Осуществление научно — исследовательских, опытно -конструкторских проектных работ по перспективным направлениям науки и техники, капитального строительства, внедрение в производство передовых достижений науки и техники;

- Оказание транспортных услуг;

- Сдача в аренду собственного имущества;

- Видами деятельности, перечень которых определяется законом, общество может заниматься только на основании специального разрешения (лицензии).

Таблица 1. Сведения о лицензиях

|

Номер лицензии |

7400045 ВЫДАЧА (22.06.2011-22.06.2016) |

|

Вид лицензируемой деятельности, на который выдана лицензия |

Деятельность по сбору, использованию, обезвреживанию, транспортировке, размещению отходов 1- 4 класса опасности |

|

Наименование лицензирующего органа, выдавшего или переоформившего лицензию |

Министерство промышленности и природных ресурсов Челябинской области |

|

ГРН и дата внесения в ЕГРЮЛ записи |

2117451192550 20.10.2011 |

|

Номер лицензии |

ВП ВП -56-003473 ВЫДАЧА (15.07.2010-15.07.2015) |

|

Вид лицензируемой деятельности, на который выдана лицензия |

Эксплуатация взрывоопасных производственных объектов |

|

Вид лицензируемой деятельности, на который выдана лицензия |

Эксплуатация взрывопожароопасных производственных объектов |

|

Наименование лицензирующего органа, выдавшего или переоформившего лицензию |

Управление по технологическому и экологическому надзору РОСТЕХНАДЗОРА по Челябинской области |

|

ГРН и дата внесения в ЕГРЮЛ записи |

2107451138595 04.08.2010 |

|

Номер лицензии |

А 002772 ВЫДАЧА (27.02.2012- 06.06.2079) |

|

Вид лицензируемой деятельности, на который выдана лицензия |

Образовательная деятельность (РОСОБРНАДЗОР, Государственные органы управления образованием субъектов РФ и органы местного самоуправления, наделенные в соответствии с законодательством соответствующими полномочиями) |

|

Вид лицензируемой деятельности, на который выдана лицензия |

Образовательная деятельность (За исключением указанной деятельности, осуществляемой негосударственными образовательными учреждениями, находящимися на территории инновационного центра «Сколково») |

|

Вид лицензируемой деятельности, на который выдана лицензия |

Образовательная деятельность (РОСОБРНАДЗОР и органы исполнительной власти субъектов РФ, осуществляющие управление в сфере образования) |

|

Наименование лицензирующего органа, выдавшего или переоформившего лицензию |

Министерство образования и науки Челябинской области |

|

ГРН и дата внесения в ЕГРЮЛ записи |

2127451067160 16.05.2012 |

Литейно-механический завод имеет централизованное газоснабжение от газопровода среднего давления с возможностью поставки до 20 млн. Куб. метров природного газа в год.

Проводимость электрических сетей и мощности районной подстанции позволяют обеспечить заводу до 15 МВт мощности электроустановок, т.е. потребление электроэнергии технически может быть увеличено в 10-15 раз.

Географически г. Нязепетровск, в котором расположен ООО «ЛМЗ», находится на стыке 3-х уральских регионов: Челябинской и Свердловской областей и республики Башкортостан. Со всеми прилегающими районами имеются автодороги областного значения с твердым покрытием. Расстояние до ближайших областных центров: г. Екатеринбург 175 км., г. Челябинск 225 км. Станция «Нязепетровская» ОАО РЖД имеет выходы как на Южно-Уральскую, так и на Свердловскую железные дороги.

Кредитно-финансовая система в г.Нязепетровске представлена представительствами трех банков: ОАО Сбербанк России, ОАО «Челиндбанк», ОАО «Россельхозбанк».

ООО «ЛМЗ» взаимодействует с другими городами России.

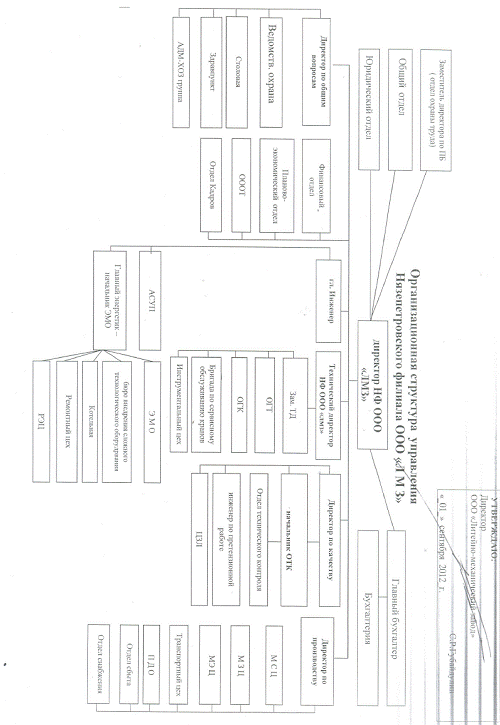

Организационная структура управления Нязепетровского филиала ООО «ЛМЗ» представлена в приложении.

Как видно из структуры исполнительным органом является директор НФ ООО «ЛМЗ». Ему подчиняются руководители всех функциональных подразделений предприятия: Директор по общим вопросам, директор по качеству, технический директор, директор по производству, главный инженер, главный бухгалтер, заместитель директора по ПБ. А также отдел кадров, общий, юридический, финансовый, ПЭО, ОООТ отделы.

Среднесписочная численность персонала составила 700 человек.

Структура управления предприятия представляет собой линейно-функциональную систему, которая, в принципе, позволяет осуществлять экономическую деятельность на достаточно высоком уровне.

Площадь земельного участка ООО «ЛМЗ» — 19,5 га, из них производственная площадь составляет — 6,3 га.

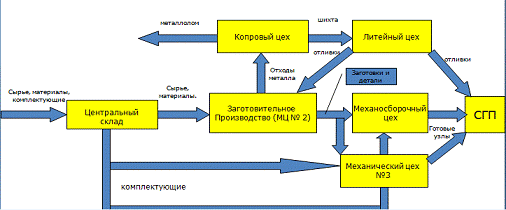

Цеха основного производства:

. Механосборочный цех — 1975 года постройки, состоит из четырёх пролётов шириной по 24 метра, общей площадью 12 960 м2 , в цехе установлено 9 электромостовых кранов грузоподъёмностью от 5 до 16 тонн, пролётом 22,5 метров, высотой подъёма до 7,8 метров. При цехе имеется трёхэтажное здание административно бытовых помещений общей площадью — 2548,8 м2 , где расположена столовая предприятия на 60 чел/час.

. Механический цех № 1 — 1974 года постройки, одноэтажное здание, состоит из двух пролётов общей площадью 1196,7 м2 , в цехе установлено 3 кран-балки грузоподъёмностью от 3,2 до 5 тонн, с пролётами от 10,8 до 16 метров.

. Механический цех № 2 — 1955 года постройки, состоит из пяти пролётов общей площадью 6996 м2 , в цехе установлено 9 электромостовых кранов грузоподъёмностью от 5 до 10 тонн, с пролётами от 14 до 17 метров, высотой подъёма от 5 до 8 метров. При цехе имеется двухэтажное здание административно бытовых помещений общей площадью — 672 м2 .

. Механический цех № 3 — 1847 года постройки, одноэтажное здание, общей площадью 3584,84 м2 , в цехе установлено 5 кран-балок грузоподъёмностью от 2 до 3,2 тонн, с пролётами от 6,2 до 11,4 метров, высотой подъёма 3,4 метра.

. Литейный цех — 1972 года постройки, состоит из двух пролётов общей площадью 1296 м2 , в цехе установлены два электромостовых крана грузоподъёмностью 5 тонн и кран-балка грузоподъёмностью 5 тонн, с пролётами 16,5 метров, высотой подъёма 6,2 метра. К цеху относится четырёхэтажный административно бытовой корпус 1981 года постройки, общей площадью 1852 м2 .

Таблица 2. Вспомогательные цеха

|

№ |

Цех |

Общая площадь, м 2 |

|

1 |

Инструментальный цех |

2620,8 |

|

2 |

Копровый цех |

1596 |

|

3 |

Кузница |

648 |

|

4 |

Ремонтно-механический цех |

875,3 |

|

5 |

Ремонтно-строительный цех |

1206,8 |

|

6 |

Ремонтно-электрический цех |

140 |

|

7 |

Транспортный цех |

1017 |

|

8 |

Котельная |

790,5 |

|

9 |

Лесопильный цех |

297 |

|

10 |

Наполнительная станция |

286 |

Рисунок 1. Схема производственного цикла

Таблица 3. Основные процессы, применяемые для производства основной продукции на ООО «ЛМЗ»

|

Подразделение |

Основные процессы |

|

1. Центральный склад |

Приемка, хранение и выдача в производство сырья, материалов и комплектующих |

|

2. Механический цех №2 (заготовительное производство) |

1. Заготовительное производство: — гильотинная резка — газовая резка — плазменная резка — рубка труб — резка на ленточных пилах — штамповка 2. Механическая обработка металлопроката и отливок: — токарная — фрезерная — сверлильная (специальные станки) — шлифовальная — зуборезная — строгальная — долбежная |

|

3.1. Механосборочный цех (сборка основных металлоконструкций башенных кранов) |

1. Механическая обработка: — сверловка — токарно-карусельные работы — расточные работы — резка на ленточных пилах — гибка листа на вальцах 1. Сборка и сварка узлов башенных кранов 2. Намотка канатов 3. Подготовка к окраске, окраска и комплектация готовых узлов |

|

3.2. Механический цех №1 в составе МСЦ (сборка лебедок) |

1. Сборка, сварка, рам лебедок и грузовых тележек башенных кранов 2. Сверлильные работы 3. Общая сборка лебедок и грузовых тележек 4. Испытания лебедок на стендах 5. Статические испытания отливок канатных клиновых обойм 6. Комплектация ЗиП |

|

4.1. Механический цех №3 (участок кабин и шкафов управления башенных кранов) |

1. Заготовительное производство для сборки металлоконструкций из листового металлопроката толщиной до 3 мм: — гильотинная резка — гибка — резка на ленточных пилах. 1. Сварка и сборка, металлоконструкций из тонкого листа 2. Монтаж электрооборудования башенных кранов 3. Подготовка к окраске, окраска и комплектация готовых узлов 4. Комплектация ЗиП |

|

4.2. Механический цех №3 (участок ходовых тележек) |

1. Механическая обработка: — токарные — сверлильные — расточные работы на специальных агрегатных станках. 2. Сборка и сварка ходовых тележек башенных кранов 3. Подготовка к окраске, окраска и комплектация готовых узлов |

|

4.3. Механический цех №3 (участок ходовых колес) |

1. Механическая обработка штамповок ходовых колес на токарно-карусельных станках 2. Термообработка ходовых колес 3. Протяжка шпоночного паза |

|

4.4. Механический цех №3 (участок термодиффузионного оцинкования) |

Термодиффузионное оцинкование метизов и деталей башенных кранов |

|

4.5. Механический цех №3 (кузнечный участок) |

Изготовление поковок для нужд собственного производства |

|

5. Термический участок инструментального цеха |

Термообработка деталей башенных кранов |

|

6. Механический участок ремонтного цеха (РМЦ) |

Зубофрезерные работы |

|

7. Литейный цех |

Литье для нужд собственного производства и реализации на сторону |

|

7.1. Копровый цех (в составе литейного цеха) |

1. Складирование и подготовка металлолома для отгрузки на сторону 2. Подготовка шихты для нужд литейного цеха |

|

8. Деревообрабатывающий участок ремонтно-строительного цеха (РСЦ) |

1. Распиловка круглого леса 2. Сушка пиломатериалов 3. Изготовление тары |

|

9. Склад готовой продукции |

Хранение готовой продукции и организация отгрузки потребителю |

2. Описание, выбранного направления деятельности

В задачи планово — экономического отдела входит:

. Анализ экономического состояния филиала.

. Экономическое планирование, направленное на эффективное использование всех видов ресурсов в процессе производства и реализации продукции (работ, услуг).

. Формирование ценовой политики филиала.

. Организация и методическое обеспечение разработок программ, перспективных и краткосрочных прогнозов экономического развития филиала.

. Совершенствование концепции планирования расходов на осуществление деятельности филиала, на инвестиционные программы.

. Контроль за выполнением подразделениями филиала законодательства РФ в области экономики.

. Разработка проектов оптовых и розничных цен на реализуемую продукцию, а также цен на услуги.

. Организация и общее руководство разработкой и подготовкой к утверждению проектов перспективных и текущих планов экономической деятельности и развития филиала.

. Руководство составлением среднесрочных и долгосрочных комплексных планов производственной, финансовой и коммерческой деятельности филиала, согласование и увязка их разделов.

. Руководство подготовкой проектов текущих планов подразделениями филиала по всем видам деятельности в соответствии с заказами контрагентов и заключенными договорами.

. Разработка прогнозов экономического развития филиала в соответствии с потребностями рынка.

. Разработка проектов оптовых и розничных цен на продукцию производимую филиалом, тарифов на работы (услуги) с учетом спроса и предложения и с целью обеспечения запланированного объема прибыли.

. Составление нормативных калькуляций продукции и контроль за внесением текущих изменений в планово — расчетные цены и на основные виды сырья, материалов и полуфабрикатов, используемых в производстве.

. Подготовка заключений на проекты оптовых цен на продукцию, выпускаемую филиалом.

. Комплексный анализ всех видов деятельности филиала.

. Разработка мероприятий по повышению производительности труда, снижению издержек на производство и реализацию продукции, повышению рентабельности производства, увеличению прибыли, устранению потерь и непроизводительных расходов.

. Контроль за выполнением подразделениями филиала плановых заданий.

. Статистический учет по всем производственным и технико-экономическим показателям работы филиала, систематизация статистических материалов.

. Подготовка статистической отчетности в установленные сроки.

. Разработка мер по обеспечению режима экономии, снижению издержек на производство и реализацию продукции, выявлению возможности дополнительного выпуска продукции, если в этом есть необходимость.

. Подготовка, обоснование и согласование с:

финансовым отделом — доходной и расходной частей бюджета;

отделом главного механика — лимитов капитальных вложений на строительство и приобретение оборудования;

отделом социального развития и отделом подготовки кадров — социальное развитие филиала, подготовку кадров.

. Разработка и доведение до структурных подразделений филиала, прогнозируемых объектов производства продукции (выполнения работ, оказания услуг) в увязке с объемами финансирования.

. Разработка и согласование с финансовым отделом и главной бухгалтерией расчетов по мобилизации собственных средств филиала.

Рис. 2 — Структурная схема ПЭО

3. Документационное обеспечение деятельности предприятия

Система организационно-правовой документации:

Понятие организации лежит в основе всей управленческой деятельности. Эта функция, безусловно, является первичной по отношению к другим функциям управления, поскольку сначала нужно организовать систему, а затем планировать ее деятельность, регулировать и контролировать. В составе организационной функции выделяются подфункции, например создание организации, установление структуры и штатной численности, распределение обязанностей между руководством, регламентация деятельности подразделений и работников, установление системы оплаты труда, режима работы и др. Содержанием организационной функции определяется назначение организационно-правовых документов — регламентировать деятельность организации во всех ее аспектах.

К организационно-правовым документам относятся: устав организации (или положение об организации), штатное расписание, положения о структурных подразделениях, коллегиальных и совещательных органах, регламенты работы, правила, положения, инструкции, регламентирующие отдельные направления деятельности организации, должностные

Наиболее разнообразную и наименее регламентированную группу представляют собой правила, положения, инструкции. Эти документы могут разрабатываться по любому направлению деятельности организации (правила внутреннего трудового распорядка, положение об оплате труда, положение о защите персональных данных работников, инструкция по документационному обеспечению).

Ознакомилась с организационно-правовой документацией: Устав предприятия, положение о подразделении, должностная инструкция Планово — экономического отдела, положение об оплате и стимулирования труда персонала, регламент производственного учета, регламент оформления технико-экономического обоснования на приобретение нового оборудования.

Система плановой документации:

Общим назначением плановой документации является установление целей и задач деятельности организации, определение необходимых ресурсов и распределение их по целям и задачам. Плановые документы — это программы, планы, графики. Планироваться может деятельность организации в целом, по отдельным направлениям деятельности и подразделениям.

Плановые документы могут иметь разную периодичность: год, полгода, квартал, месяц. Как правило, плановые документы, устанавливающие общие показатели по организации в целом и по определенным направлениям деятельности, утверждаются руководителем организации или коллегиальным органом (советом, собранием и др.).

Планы, готовящиеся на их основе, например планы работы подразделений, не нуждаются в утверждении.

Ознакомилась с плановой документацией: план производства на июль 2014 г., плановая калькуляция, смета затрат (предварительная).

Система распорядительной документации:

Система распорядительных документов призвана регулировать деятельность организации. Регулирование деятельности необходимо для выполнения поставленных задач (программ, планов).

Деятельность по регулированию необходима для устранения возникающих помех, отклонений от параметров, заданных плановыми документами. Главная задача регулирования — обеспечение согласованности в деятельности подразделений и должностных лиц организации.

Решения, принимаемые в процессе регулирования, фиксируются в документах, составляющих систему распорядительной документации. Это документы следующих видов: постановления, решения, приказы, распоряжения, указания.

Ознакомилась с распорядительной документацией: приказ №595 от 20.11.13 «О предоставлении права подписи документов», приказ №405 от 28.06.14 «Об устранении рекламации на кране TDK-10/215 зав. №82, распоряжение №37/1 от 21.04.14.

Система отчетной документации:

Документы, входящие в систему отчетной документации, — это документы, с помощью которых реализуется управленческая функция контроля за деятельностью. Контроль как функция управления заключается в количественной и качественной оценке результатов деятельности организации. Именно контроль позволяет субъекту управления сравнивать полученные результаты с показателями, определенными планом или программой. Контрольная деятельность позволяет наладить своего рода обратную связь в системе управления, что позволяет корректировать ранее принятые решения, использовать результаты контроля при планировании.

Система отчетной документации представлена такими видами документов как отчет, справка (отчетного характера).

Бухгалтерские отчеты принято называть балансом. Несмотря на такую бедность в видовом отношении, система отчетной документации является весьма сложной по составу — включает, по меньшей мере, три самостоятельных класса систем: систему государственной статистической отчетности, системы ведомственной отчетности и внутриучрежденческую отчетность.

Ознакомилась с отчетной документацией: баланс, отчет о работе структурного подразделения.

Система информационно-справочной документации:

Управленческие функции реализуются в деятельности учреждения через процесс принятия решения. Рассмотренные системы управленческой документации включают только те документы, которые фиксируют управленческие решения: система организационной документации включает документы, содержащие решения организационного типа, система плановой документации состоит из документов, содержащих плановые решения, и т.д. Процесс принятия решения в самом общем виде представляет собой преобразование некоторой исходной информации. В этом процессе выделяется два основных этапа: информационная подготовка решения (стадия «предрешения»), состоящая из сбора информации, ее анализа, классификации, обобщения, поиска альтернатив, и собственно принятие решения. Информация о положении дел в системе управления и о необходимости принятия решений того или иного типа поступает в управляющий орган в виде документов особого типа, отличных от рассмотренных выше. Это документы, которые в практике управления принято называть справочными, информационно-справочными, аналитическими или информационно-аналитическими.

Общее назначение этих документов — доставлять в орган управления информацию о фактическом положении дел в системе, о сбоях в системе, о ситуациях, нуждающихся в корректировке посредством принятия решения. Информация о положении дел в системе может поступать из различных источников: от подразделений, отдельных работников, подведомственных и сторонних организаций, от специально созданных с различными целями комиссий и других источников. Отсюда большое видовое разнообразие этих документов: докладные, служебные, аналитические записки, служебные письма, справки (информационного и аналитического характера), сводки, акты, протоколы и др. Особенность информационно-справочных документов состоит в том, что они обслуживают все функции управления, на них основывается любое решение, по какому бы вопросу деятельности организации оно ни принималось. Строго говоря, этот комплекс документов следовало бы включить как составную часть в каждую из рассмотренных систем документации, но поскольку общее назначение этих документов одинаково (независимо от того, при реализации какой функции управления они создаются), более целесообразным, на наш взгляд, является выделение их в самостоятельную систему документации.

Ознакомилась информационно-справочной документацией: акт сверки взаимных расчетов 07.2014 между ООО «Цикрон» и ООО «ЛМЗ» по договору Основной договор, письмо (приглашение) об участии в выставке.

Система договорной документации:

В процессе осуществления своей деятельности любая организация вступает во взаимоотношения с другими организациями и лицами. Эти взаимоотношения необходимы, прежде всего, для реализации целей и задач организации. Ее взаимоотношения с внешними контрагентами (организациями, лицами) осуществляется с помощью договоров. Договоры могут заключаться по любому направлению деятельности организации. Решение о заключении договора принимает руководитель (подписывает договор тоже руководитель или уполномоченное им должностное лицо).

Документы договорного типа называют договорами, контрактами, соглашениями. Использование того или иного названия в конкретной ситуации закреплено нормативными документами или сложившимися в управленческой деятельности традициями. Законодательство выделяет два основных вида договоров: гражданско-правовые договоры и договоры в сфере трудовых отношений. Наиболее богаты в видовом отношении гражданско-правовые договоры.

Ознакомилась с договорной документацией: договор поставки товара №23-06-14/Р от 23.06.14, договор перевозки №25-08 от 25.06.14.

Системы документации обеспечивающего типа:

Рассмотренные системы документации можно отнести к системам, реализующим основные управленческие функции, но в деятельности любой организации образуются документы, в которых отражается основная (производственная) деятельность организации (торговая, образовательная, лечебная, редакционно-издательская, научно-исследовательская и др.).

Состав этих документов определяется содержанием основной деятельности организации. Например, в высшем учебном заведении основная деятельность отражается в системе документации по высшему образованию — это значительная по объему и разнообразная по видовому составу система документов. В основной своей массе документы, отражающие образовательный процесс в вузе, — это документы учетного характера. Наиболее характерным примером такого рода документов являются ведомости учета успеваемости (зачетные, экзаменационные), списки, экзаменационные билеты и др.

Особенностью систем документации обеспечивающего типа является то, что основная масса документов, составляющих эти системы, представляет собой документы учетного характера, то есть документы, реализующие функцию учета, что отражается и в названиях этих документов: ведомость, лист, листок, табель, карта, карточка, книга, журнал (учета) и др.

Ознакомилась с документацией обеспечивающего типа: касса за 29,30 июня 2014 г., приходной кассовый ордер №277,№ 278, расходный кассовый ордер №1107-1116, лимитно-заборная карта за 30.06.14, приходный кассовый ордер №2302, счет фактура № 702 от 01.07.2014 г., товарная накладная №697 от 01.07.14, накладная №979 на отпуск материалов на сторону, выписка из лицевого счета.

4. Экономический анализ деятельности организации

Таблица 4 — Анализ показателей платежеспособности

|

Показатели |

Формула расчета показателя |

На конец |

Нормативное значение |

Изменение за 3 года |

|||

|

2013 |

2012 |

2011 |

|||||

|

1. Коэффициент абсолютной платежеспособности (ликвидности) |

(Стр.1240+стр.1250)/(стр.1510+стр.1520+стр.1550) |

0,022 |

0,012 |

0,001 |

0,021 |

||

|

2. Коэффициент текущей платежеспособности (ликвидности) |

(стр.1200-РБП)/стр.1510+стр.1520+стр.1550 |

1,22 |

1,336 |

1,43 |

|

-0,21 |

|

|

3. Коэффициент обеспеченности предприятия ликвидными активами |

(стр.1200-РБП)/стр.1600-РБП |

0,849 |

0,863 |

0,904 |

Чем больше, тем лучше |

-0,055 |

|

|

4. Чистый оборотный капитал (чистые оборотные активы) |

Стр.1300+стр.1400+стр.1530+стр.1540-стр.1100 |

27156 |

34074 |

20309 |

Чем больше, тем лучше |

6847 |

|

|

5. Собственный оборотный капитал |

Стр.1300+стр.1530+стр.1540-стр.1100 |

27156 |

34074 |

20309 |

6847 |

||

|

6. Коэффициент соотношения ден. ср-в и чистого оборотного капитала |

Стр.1250/(стр.1300+стр.1400+стр.1530+стр.1540-стр.1100) |

0,054 |

0,036 |

0,002 |

От 0 до 1 |

0,052 |

|

|

7. К-т соотношения запасов и чистого оборотного капитала |

(стр.1200-РБП)/(стр.1300+стр.1400+ стр.1530+стр.1540-стр.1100) |

5,544 |

3,969 |

3,309 |

Чем ближе к 1, тем хуже |

2,235 |

|

|

8. К-т соотношения запасов и краткосрочных обязательств |

(стр.1200-РБП)/(стр.1500-стр.1530-стр.1540) |

1,22 |

1,337 |

1,433 |

От 0,5 до 0,7 |

-0,213 |

|

|

9. Доля оборотных ср-в в активах |

(Стр.1200-РБП)/(стр.1600-РБП) |

0,849 |

0,863 |

0,904 |

|

-0,055 |

|

|

10. Чистые активы |

(стр.1600-дебиторская задолженность учредителей)-(стр.1400+стр.1510+стр.1520+стр.1550) |

1,437 |

1,548 |

1,585 |

Чем больше, тем лучше |

-0,148 |

|

|

11. К-т сохранности собственных ср-в предприятия |

(Начало периода (стр.1300+стр.1530+стр.1540)-(стр.1400+стр.1500-стр.1530-стр.1540))/(конец периода(стр.1300+стр.1530+стр.1540)-(стр.1400+стр.1500-стр.1530-стр.1540) |

0,658 |

0,425 |

1,813 |

Чем меньше, тем лучше |

-1,155 |

|

1. Коэффициент абсолютной платежеспособности показывает, какую часть текущей краткосрочной задолженности организация может погасить немедленно за счет абсолютно ликвидных активов.

1225+1464/56795+66605+0=0,02179; 0+1230/14920+86248=0,0121;

+46/22286+24616+2=0,0009

На исследуемом предприятии коэффициент абсолютной платежеспособности составлял в 2011 году 0,0009, в 2012 — 0,0121, а в 2013 — 0,02179. В отчетном году значение коэффициента выросло на 0,021, по сравнению с 2011 годом, что свидетельствует об улучшении ситуации на предприятии.

. Коэффициент текущей платежеспособности показывает, какую часть текущей краткосрочной задолженности организация может погасить, мобилизовав все оборотные средства.

/123400=1,22; 135242/101168=1,336; 67211/46904=1,43.

На исследуемом предприятии коэффициент текущей платежеспособности составлял в 2011 году 1,43, в 2012 — 1,336, а в 2013 — 1,22. В отчетном году значение коэффициента снизилось на 0,21, по сравнению с 2011 годом.

. Коэффициент обеспеченности предприятия ликвидными активами отражает долю ликвидных активов в общей сумме активов.

150556/177327=0,849; 135242/156622=0,863; 67211/74361=0,904

На исследуемом предприятии составлял в 2011 году 0,904, в 2012 — 0,863, а в 2013 — 0,849. В отчетном году значение коэффициента снизилось на 0,055, по сравнению с 2011 годом.

. Чистый оборотный капитал (чистые оборотные активы) показывает часть оборотных активов, которая финансируется собственным капиталом и долгосрочными заемными средствами.

53927+0+0+0+0-26771=27156; 55454+0+0+0-21380=34074; 27457+0+0+2-7150=20309

На исследуемом предприятии составлял в 2011 году 20309, в 2012 — 34074, а в 2013 — 27156. В отчетном году значение коэффициента возросло на 6847, по сравнению с 2011 годом.

. Собственный оборотный капитал характеризует часть собственного капитала

+0+0+0-26771=27156; 55454+0+0-21380=34074; 27457+0+2-7150=20309

На исследуемом предприятии составлял в 2011 году 20309, в 2012 — 34074, а в 2013 — 27156. В отчетном году значение коэффициента возросло на 6847, по сравнению с 2011 годом.

Рост темпов роста собственного оборотного капитала есть результат того, что в целом прибыль растет быстрее, чем затраты, а значит, накопления могут опережать инвестиции в части внутреннего развития и создавать основу для реализации принципа самофинансирования.

6. Коэффициент соотношения денежных средств и чистого оборотного капитала показывает долю чистого оборотного капитала, сосредоточенная в денежных средствах.

1464/27156=0,0539; 1230/34074=0,036; 46/20309=0,0022

На исследуемом предприятии составлял в 2011 году 0,0022, в 2012 — 0,036, а в 2013 — 0,0539. В отчетном году значение коэффициента возросло на 0,052, по сравнению с 2011 годом. Значение находится в пределах нормы.

7. Коэффициент соотношения запасов и чистого оборотного капитала показывает долю чистого оборотного капитала, связанную внереализованными запасами.

150556/27156=5,544; 135242/34074=3,969; 67211/20309=3,309

На исследуемом предприятии составлял в 2011 году 3,309, в 2012 — 3,969, а в 2013 — 5,544. В отчетном году значение коэффициента возросло на 2,235, по сравнению с 2011 годом.

8. Коэффициент соотношения запасов и краткосрочных обязательств характеризует степень покрытия краткосрочных обязательств организации запасами, при их мобилизации в денежные средства.

150556/123400-0-0=1,22; 135242/101168-0-0=1,3368; 67211/46906-0-2=1,433

На исследуемом предприятии составлял в 2011 году 1,433, в 2012 — 1,3368, а в 2013 — 1,22. В отчетном году значение коэффициента снизилось на 0,213, по сравнению с 2011 годом.

9. Доля оборотных средств в активах характеризует маневренность активов.

150556/177327=0,849; 135242/156622=0,863; 67211/74361=0,904

На исследуемом предприятии составлял в 2011 году 0,904, в 2012 — 0,863, а в 2013 — 0,849. В отчетном году значение коэффициента снизилось на 0,055, по сравнению с 2011 годом.

10. Чистые активы характеризуют величину реального собственного капитала.

177327/0+56795+66605+0=1,437;156622/0+14920+86248=1,548;74361/0+22286+24616=1,58

На исследуемом предприятии составлял в 2011 году 1,585, в 2012 — 1,548, а в 2013 — 1,437.

55454+0+0-0-101168-0-0/53927+0+0-0-123400-0-0=0,658;

+0+0-0-46904-0-0/55454+0+0-0-101168-0-0=0,425;

+0+0-0-39761/27457+0+0-0-46906-0-2=1,813

На исследуемом предприятии составлял в 2011 году 1,813, в 2012 — 0,425, а в 2013 — 0,658. В отчетном году значение коэффициента снизилось на 1,155, по сравнению с 2011 годом, что является положительным результатом.

Таблица 5 — Показатели финансовой устойчивости предприятия

|

Показатели |

Формула расчета показателя |

На конец |

Нормативное значение |

Изменение за 3 года |

||

|

2013 |

2012 |

2011 |

||||

|

1. Коэффициент финансовой зависимости |

((стр.1400+стр.1500)-стр.1530 стр.1540)/стр.1300+стр.1530+стр.1540 |

2,28 |

1,824 |

1,708 |

|

0,572 |

|

2. Коэффициент автономии |

Стр.1300+стр.1530+стр.1540/стр.1600-РБП |

0,304 |

0,354 |

0,369 |

|

-0,065 |

|

3. Коэффициент заемного капитала |

((стр.1400+стр.1500)-стр.1530-стр.1540)/стр.1600-РБП0,646 |

0,695 |

0,646 |

0,631 |

|

0,064 |

|

4. К-т обеспеченности собственными оборотными средствами |

(стр.1300+стр.1530+стр.1540)-стр.1100/стр.1200-РБП |

0,180 |

0,252 |

0,302 |

|

-0,122 |

|

5. К-т маневренности собственного капитала |

(Стр.1300+стр.1530+стр.1540)-стр.1100/стр.1300+стр.1530+стр.1540 |

0,503 |

0,614 |

0,739 |

|

-0,236 |

|

6. К-т финансирования |

(стр.1300+стр.1530+стр.1540)/((стр.1400+стр.1500)-стр.1530+стр.1540 |

0,437 |

0,548 |

0,585 |

|

-0,148 |

|

7. Мультипликатор собственного капитала |

Стр.1600-РБП/(стр.1300-стр.1370)+стр.1530+стр.1540 |

1515,615 |

1338,991 |

658,062 |

Чем меньше, тем лучше |

857,553 |

|

8. К-т долгосрочной финансовой независимости |

Стр.1300+стр.1400+стр.1530+стр.1540/стр.1600-РБП |

0,309 |

0,8539 |

0,369 |

|

-0,06 |

|

9. К-т обеспеченности долгосрочных инвестиций |

Стр.1100/стр.1300+стр.1400+стр.1530+стр.1540 |

0,496 |

0,385 |

0,26 |

От 0,3 до 0,5 |

0,236 |

1. Коэффициент финансовой зависимости

0+123400-0-0/53927+0+0=2,28; 0+101168-0-0/55454+0+0=1,824; 46904-0-0/27457+0+2=1,708

Коэффициент финансовой независимости в 2013 году равен 2,28, в 2012 — 1,824, в 2011 — 1,708, возрос на 0,572.

2. Коэффициент автономии

53927/177327=0,304; 53454/156622=0,354; 27459/74361=0,369

Коэффициент автономии организации в 2013 году равен 0,304, в 2012 — 0,354, в 2011 — 0,369, снизился на 0,065.

3. Коэффициент заемного капитала

0+123400-0-0/177327=0,695; 0+101168-0-0/156622=0,646; 0+46904-2-0/74361=0,631

На исследуемом предприятии составлял в 2013 году равен 0,695, в 2012 — 0,646, в 2011 — 0,631, возрос на 0,06.

4. Коэффициент обеспеченности собственными оборотными средствами

53927+0-0-26771/150556=0,18; 55454+0-0-21380/135242=0,252;

+2-0-7150=67211=0,302

На исследуемом предприятии коэффициент в 2013 году равен 0,18, в 2012 — 0,252, в 2011 — 0,302, снизился на 0,122. Находится в пределах нормы.

5. Коэффициент маневренности собственного капитала

27156/53927=0,503; 34074/55454=0,614; 20309/27459=0,739

На исследуемом предприятии в коэффициент в 2013 году равен 0,503, в 2012 — 0,614, в 2011 — 0,739, снизился на 0,236. Значение коэффициента находится в пределах нормы.

6. Коэффициент финансирования

53927/0+123400-0-0=0,437; 55454/0+101168-0-0=0,548; 27459/0+46904-2=0,585

Коэффициент в 2013 году равен 0,437, в 2012 — 0,548, в 2011 — 0,585, снизился на 0,148.

7. Мультипликатор собственного капитала

177327/53927-53810+0+0=1515,615; 156622/55454-55337+0=1338,991;

/27457-27346+2=658,062

Коэффициент в 2013 году равен 1515,615, в 2012 — 1338,991, в 2011 — 658,062, возрос на 857,553.

8. Коэффициент долгосрочной финансовой независимости

+0+0+0/177327=0,309; 55454+0/156622=0,8539; 27457+0+0+2/74861=0,369

Коэффициент в 2013 году равен 0,309, в 2012 — 0,8539, в 2011 — 0,369.

9. Коэффициент обеспеченности долгосрочных инвестиций

26771/53927=0,496; 21380/55454=0,385; 7150/27459=0,26

Коэффициент в 2013 году равен 0,496, в 2012 — 0,385, в 2011 — 0,26, возрос на 0,236. Значение коэффициента находится в пределах нормы.

Таблица 6 — Показатели деловой активности предприятия

|

Показатели |

Формула расчета показателя |

На конец |

Нормативное значение |

Изменение за 3 года |

||

|

2013 |

2012 |

2011 |

||||

|

1. К-т оборачиваемости активов |

Стр.2110/стр.1600-РБП |

5,588 |

3,753 |

2,326 |

Чем больше, тем лучше |

3,262 |

|

2. К-т оборачиваемости запасов |

Стр.2120/стр.1210-РБП |

7,269 |

5,058 |

2,660 |

Чем больше, тем лучше |

4,609 |

|

3. К-т оборачиваемости оборотных активов |

Стр. 2110/стр.1200-РБП |

6,630 |

4,338 |

2,489 |

Чем больше, тем лучше |

4,141 |

|

4. Фондоотдача |

Стр.2110/стр.1130 |

47,35 |

7,149 |

27,85 |

Чем больше, тем лучше |

19,495 |

|

5. К-т отдачи собственного капитала |

Стр.2110/стр.1300+стр.1530+стр.1540 |

15,59 |

9,57 |

7,879 |

Чем больше, тем лучше |

7,711 |

|

6. К-т оборачиваемости дебиторской задолженности |

Стр. 2110/стр.1230 |

32,39 |

22,849 |

15,57 |

Чем больше, тем лучше |

16,817 |

|

7. К-т оборачиваемости кредиторской задолженности |

Стр.2110/стр.1520 |

11,15 |

7,161 |

5,455 |

Чем больше, тем лучше |

5,702 |

|

8. Время обращения кредиторской задолженности |

365*стр.1520/стр.2110 |

32,1 |

50,9 |

66,9 |

Чем меньше, тем лучше |

-34,8 |

|

9. Средний возраст запасов |

365*стр.1210-РБП/стр.2120 |

50,2 |

72,15 |

137,2 |

Чем меньше, тем лучше |

-87 |

|

10. Длительность произв. процесса |

365*ГП/стр.2120 |

8,2 |

15,3 |

19,1 |

Чем меньше, тем лучше |

-10,9 |

|

11. К-т оборачиваемости ГП |

Стр.2110/ГП |

56,03 |

27,9 |

23,9 |

Чем больше, тем лучше |

32,13 |

|

12. К-т оборачиваемости привлеченного капитала |

Стр.2110/стр.1410+1510 |

23,7 |

21,3 |

8,2 |

Чем больше, тем лучше |

15,5 |

1. Коэффициент оборачиваемости активов

852673/(156622-19212+177327-9591)/2=5,588; 396938/(74361-236+156622-19212)/2=3,753; 141004/(47259-143+74361-236)/2=2,326

На исследуемом предприятии коэффициент оборачиваемости активов составлял в 2013 году 5,588, в 2012 — 3,753, в 2011 — 2,326, возрос на 3,262.

2. Коэффициент оборачиваемости запасов

672733/(100396-19212+113490-9591)/2=7,269; 336878/(52247-236+100396-19212)/2=5,058; 112715/(32879-143+52247-236)/2=2,66

На исследуемом предприятии коэффициент оборачиваемости запасов составлял в 2013 году 7,269, в 2012 — 5,058, в 2011 — 2,66, возрос на 4,609.

3. Коэффициент оборачиваемости оборотных активов

/(135242-19212+150556-9591)/2=6,63; 396938/(67211-236+135242-19212)/2=4,338; 141004/(46450-143+67211-236)/2=2,489

На исследуемом предприятии коэффициент оборачиваемости оборотных активов составлял в 2013 году 6,63, в 2012 — 4,338, в 2011 — 2,489, возрос на 4,141.

4. Фондоотдача

/(10575+25438)/2=47,353; 396938/(5286+10575)/2=7,149; 141004/(4837+5286)/2=27,858

Фондоотдача в 2013 году равна 47,353, в 2012 — 7,149, в 2011 — 27,858.

5. Коэффициент отдачи собственного капитала

852673/(55454+53927+0)/2=15,59; 3969338/(27457+55454+0+2)/2=9,57; 141004/(7498+27457+833+2_/2=7,879

В 2013 г. используя собственный капитал, предприятие получало 15,59 руб. выручки; в 2012 г. — 9,57 руб., в 2011 — 7,879 руб. Значение коэффициента выросло на 7,711.

6. Коэффициент оборачиваемости дебиторской задолженности

852673/(22280+30366)/2=32,392; 396938/(12463+22280/2=22,846; 141004/(5643+12463)/2=15,575

Средства в дебиторской задолженности в 2013 г. стали совершать 32 оборота за год вместо 22 в 2012 г., и 15 в 2011г. т.е. оборачиваемость выросла почти в 16 раз.

7. Коэффициент оборачиваемости кредиторской задолженности

852673/986248+66605)/2=11,157; 396938/(24616+86248)/2=7,161; 141004/27078+24616)/2=5,455

Средства в кредиторской задолженности в 2013 г. стали совершать 11 оборотов за год вместо 7 в 2012 г., и 5 в 2011 г. т.е. оборачиваемость выросла в 5 раз.

8. Время обращения кредиторской задолженности

365*76426,5/852673=32,1; 365*55432/396938=50,9; 365*25847/141004=66,9

Снизился срок погашения кредиторской задолженности с 66,9 дней в 2011 до 32,1 дней в 2013 г.

9. Средний возраст запасов

365*(100396-19212+113490-9591)/2=50,2; 365*(52247-236+100396-19212)/2=72,15;

*(32879-143+52247-236)/2=137,2

Средний возраст запасов в 2013 году увеличился на 87 дней.

10. Длительность производственного процесса

365*(28329+2108)/2=8,2; 365*(30+28329)/2=15,3; 365*(11767+30)/2=19,1

Длительность производственного процесса снизилась в 2013 году на 10 дней, по сравнению с 2011 г.

11. Коэффициент оборачиваемости ГП

852673/(28329+2108)/2=56,03; 396938/(30+28329)/2=27,9; 141004/(11767+30)/2=23,9

Коэффициент в 2013 году равен 56,03, в 2012 — 27,9, в 2011 — 23,9, возрос на 32,13.

. Коэффициент оборачиваемости привлеченного капитала

/(14920+56795)/2=23,7; 396938/(22286+14920)/2=21,3; 141004/(11830+22286)/2=8,2

В 2013 году наблюдается рост коэффициента на 15,5 раз.

Таблица 7 — Показатели рентабельности работы предприятия

|

Показатели |

Формула расчета показателя |

На конец |

Нормативное значение |

Изменение за 3 года |

||

|

2013 |

2012 |

2011 |

||||

|

1. Экономическая рентабельность |

Стр.2400*100%/стр.1600-РБП |

35,268 |

26,469 |

32,92 |

Чем больше, тем лучше |

2,348 |

|

2. Рентабельность собственного капитала |

Стр.2400*100%/стр.(1300+1530+1540)-РБП |

98,379 |

67,53 |

111,5 |

Чем больше, тем лучше |

-13,151 |

|

3. Рентабельность продаж |

Стр.2200*100%/стр.2110 |

16,67 |

9,01 |

17,91 |

Чем больше, тем лучше |

-1,24 |

|

4. Рентабельность текущих затрат |

Стр.2200*100%/стр.(2120+2210+2200) |

19,286 |

9,9 |

21,82 |

Чем больше, тем лучше |

-2,534 |

|

5. Чистая рентабельность |

Стр.2400*100%/стр.2110 |

6,31 |

7,05 |

14,15 |

Чем больше, тем лучше |

-7,84 |

|

6. Валовая рентабельность |

Стр.2100*100%/стр.2100 |

21,1 |

15,13 |

20,06 |

Чем больше, тем лучше |

1,04 |

|

7. Рентабельность инвестированного капитала |

Стр.2400*100%/стр.(1300+1400+1530+1540)-РБП |

98,39 |

67,53 |

111,4 |

Чем больше, тем лучше |

-13,08 |

|

8. К-т устойчивости экономического роста |

Стр.(2400-дивиденты)*100%/стр.(1300+1530+1540) |

98,39 |

67,5 |

111,5 |

Чем больше, тем лучше |

-13,14 |

1. Экономическая рентабельность

53810*100%/152573=35,268; 27996*100%=105767,5=26,469; 19959*100%=60620,5=32,92

Экономическая рентабельность в 2013 году равна 35,268, в 2012 — 26,469, в 2011 — 32,92, значение коэффициента возросло на 2,348.

2. Рентабельность собственного капитала

53810*100%/54690,5=98,379; 27996*100%/41456,5=67,53; 19959*100%/17895=111,53

Рентабельность собственного капитала в 2013 году снизилась с 111,53 до 98,379.

3. Рентабельность продаж

137860*100%/852673=16,167; 35768*100%/396938=9,01; 25257*100%/141004=17,91

Рентабельность продаж в 2013 году равна 16,167, в 2012 — 9,01, в 2011 — 17,911, значение снизилось на 1,294.

4. Рентабельность текущих затрат

137860*100%/672733+6994+35086=19,286; 35765*100%/336878+4236+20056=9,9; 25257*100%/112715+3032+0=21,82

Рентабельность текущих затрат в 2013 году снизилась с 21,82 до 19,286.

5. Чистая рентабельность

53810*100%/852673=6,31; 27996*100%/396938=7,05; 19959*100%/141004=14,15;

Чистая рентабельность в 2013 году снизилась с 14,15 до 6,31.

6. Валовая рентабельность

*100%/852673=21,1; 60060*100%/396938=15,13; 28289*100%/141004=20,06

Коэффициент в 2013 году равен 21,1, в 2012 — 15,13, в 2011 — 20,06, возрос на 1,04.

7. Рентабельность инвестированного капитала

53810*100/(55454+53927)/2=98,39; 27996*100%/(27457+55454+2)/2=67,53; 19959*100%/(7498+27457+853+2)/2=111,47

Рентабельность инвестированного капитала в 2013 году снизилась с 111,47 до 98,39.

. Коэффициент устойчивости экономического роста

*100/54690,5=98,39; 27996*100%/41456,5=67,5; 19959*100%/17895=111,53

Коэффициент устойчивости экономического роста в 2013 году равен 98,39, в 2012 — 67,5, в 2011 — 111,53, снизился на 13,14.

Проанализировав финансовое состояние ООО «ЛМЗ» было выявлено, что предприятие является платежеспособным, с хорошей финансовой устойчивостью, и рентабельным. Риск банкротства низок.

. Экономический механизм функционирования предприятия в условиях рынка

Крановые технологии (Литейно-механический завод) ─ крупнейший Российский производитель башенных и быстромонтируемых кранов для гражданского строительства.

Компания на протяжении нескольких лет уверенно занимает лидирующую позицию по количеству производимых и продаваемых кранов, обеспечивая при этом покупателям полный комплекс сервисных услуг.

Приоритетом компании является создание современных кранов высочайшего уровня качества.

Проектирование кранов производится совместно с европейскими инжиниринговыми бюро, которые создают проекты современной грузоподъемной техники в мировом масштабе.

Три инжиниринговых центра:

1. в Австрии (3D и 2D моделирование кранов, проведение полного комплекса динамических и статистических расчетов)

2. в Германии (разработка решений в области систем управления кранами)

. в России (перевод документации в стандарты ЕСКД)

Новейшие разработки:

4. Башенные краны без оголовка: TDK-10.215-NTK, TDKP-10.300, TDK-8.155 NTK, TDK-12.300, TDK-8.180

5. Башенные краны с оголовком: КБ-403Б, КБ-408.21, КБ-408.21А

. Быстромонтируемые краны: SMK-5.66, SMK-3.33

. Промышленный кран

. Портальный кран-погрузчик: TDKP-10/300

. Металлоконструкции: запчасти к кранам

Исключительная разработка — быстромонтируемый кран: быстромонтируемые краны SMK-5.66 и SMK-3.33 Единственные краны в мире способные заменить автокраны и гусеничные краны ДЭК.

Уникальность и инновационность:

1. Не требует создания крановой службы;

2. Монтаж/демонтаж крана smk-5.66 осуществляется за 4 часа, smk-3.33 за 1,5 часа без использования дополнительной грузоподъемной техники;

. Управление осуществляется с помощью выносного кабельного пульта или радиопульта;

. Приводы подъема груза, поворота крана, передвижения грузовой тележки управляются с помощью частотно-регулируемой системы;

. Электродвигатели работают экономно и бесшумно;

. Автоматическое устройство натяжения каната грузовой тележки;

. Эксплуатация крана возможна в диапазоне температур от -40° и до +40 °C;

Уникальность и инновационность:

1. применение планетарных редукторов (меньшая масса, высокий КПД)

2. электрооборудование от ведущих европейских производителей

. применение системы частотного регулирования

. конструкция крана обеспечивает быстрый и легкий монтаж

. высокотехнологичная покраска

. эксплуатация крана возможна в диапазоне температур от -40° и до +40 °C;

Мегановации: система монокабины NTK

C 1 марта 2013 г. все башенные краны TDK-10.215 комплектуются европейской монокабиной NTK, оснащенной новым прибором безопасности.

Уникальность и инновационность:

1. Увеличенная динамика торможения на высоких скоростях поворота при сохранении управляемости крана TDK-10.215, уникальный режим механизма поворота — имитация «торможения противовключением».

2. Применение на TDK-10.215 NTK специальных электродвигателей LEROY SOMER (Франция), Besozzi (Италия) — ведущих производителей в мире, позволяет наилучшим образом реализовать высокое качество нашей системы управления частотным приводом.

. Полностью русифицированный интерфейс крана и технической документации крана TDK-10.215.

. Дистанционная диагностика крана, работающего на расстоянии тысячи км, возможна из офиса посредством GPS-связи.

Компания уделяет особое место сервису. В случае непредвиденных ситуаций, связанных с работой крана на объекте оперативно принимаются решения по устранению проблем. Для этого на предприятии создана бригада быстрого реагирования.

Собственное производство, а также сотрудничество с ведущими российскими и европейскими производителями комплектующих и материалов для башенных кранов позволяют компании обеспечить своим Заказчикам широкий ассортимент и высокое качество продукции.

Инновационные изменения градообразующего предприятия — Литейно-механического завода, позволили не только полностью перестроить производство, но и оказать существенное положительное влияние на жизнь Нязепетровского района:

. повышение качества и уровня жизни населения (обеспечение высокого уровня занятости и роста доходов населения)

. повышение экономического потенциала муниципального района (рост производства товаров заводом — увеличение объема уплаченных налогов)

. развитие образовательного, научного и культурного потенциала:

Обучение работников завода и местного населения («выращивание кадров»):

1. первичное обучение

2. повышение квалификации, получение смежной профессии

. организация получения дополнительного образования

. организация кафедры прикладного бакалавриата по направлению «Технология машиностроения» в Нязепетровске на базе Каслинского машиностроительного колледжа

Активное участие в социальной жизни города (материальная помощь детскому дому, содержание городской хоккейной коробки, проведение торжественных мероприятий городского масштаба, ежемесячная помощь ветеранам/пенсионерам в виде продуктовых наборов и т.д.)

Развитие внутриобластной кооперации: развитие сотрудничества с металлургическими предприятиями Челябинской области.

Сотрудничество с Федеральным государственным бюджетным образовательным учреждением высшего профессионального образования «Южно-Уральский государственный университет» ФГБОУ ВПО «ЮУрГУ» (НИУ).

Научно-исследовательские и опытно-конструкторские работы и технологические работы (НИОКТР) в рамках комплексного проекта «Создание линейки энергоэффективных портальных перегружателей с интеллектуальной самообучающейся системой управления».

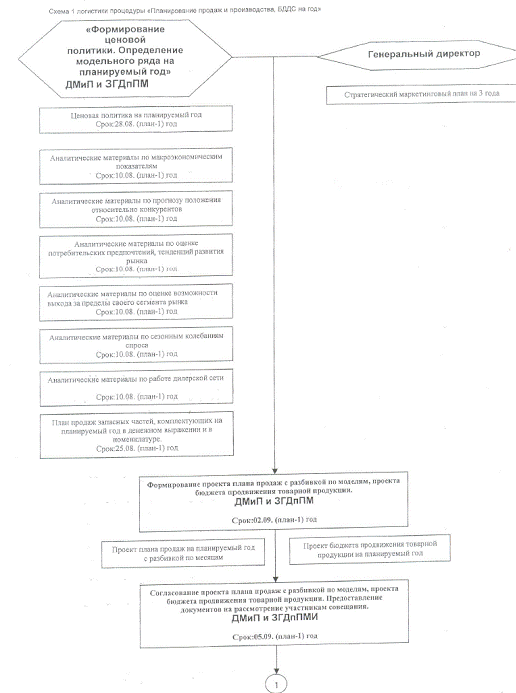

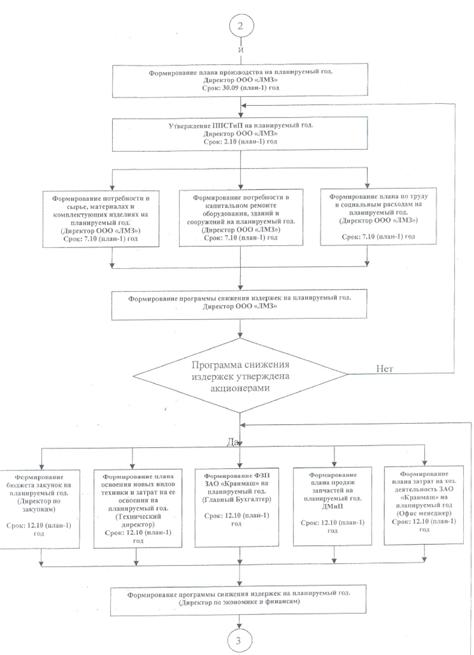

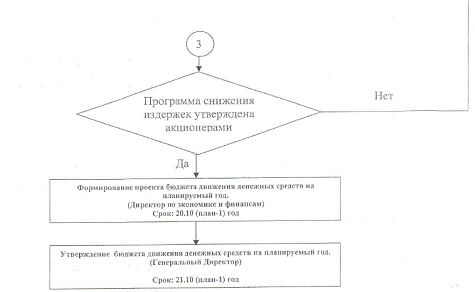

Планирование продаж и производства находится в приложение 2.

В настоящее время на «ЛМЗ» действует система менеджмента качества (СМК) — совокупность организационной структуры, методик, процессов и ресурсов, необходимых для общего руководства качеством. СМК предназначена для постоянного улучшения работы предприятия, повышения его конкурентоспособности, как на отечественном, так и на мировых рынках. СМК является частью менеджмента организации, в рамках которой планируется внедрение производственной философии и технологии «Бережливого производства» — вовлечение в процесс оптимизации работы завода каждого сотрудника с целью максимальной ориентации на потребителя.

В качестве основной задачи предполагается создание процесса непрерывного устранения потерь, т.е. устранение любых действий, которые потребляют ресурсы, но не создают ценности для конечного потребителя. В соответствии с концепцией бережливого производства вся деятельность предприятия делится на операции и процессы, добавляющие ценность для потребителя, и операции и процессы, не добавляющие ценности для потребителя. В рамках реализации внедрения концепции бережливого производства, квалифицированными специалистами компании — подрядчика была проведена предварительная экспресс — диагностика предприятия — текущего состояния производственных процессов и выявления «muda».

Полное внедрение концепции на заводе, планируется осуществлять в 2 этапа: первый — теоретический (проведение информационно — диагностического семинара для руководителей); второй — практический (непосредственная реализация плана — проекта на заводе).

План практических работ будет утвержден руководством завода после формирования перечня и количественного измерения всех производственных потерь. Каждому участнику производственной системы будут выданы регламентирующие нововведения и даны рекомендации по правильной рекомендации организации труда.

Умелое применение принципов и методов бережливого производства позволит значительно увеличить конкурентоспособность завода.

. Бухгалтерская и финансовая отчетность организаций

Основным источником данных для проведения финансового анализа являются данные двух форм бухгалтерской отчетности: бухгалтерский баланс (форма 1) и отчет о прибылях и убытках (форма 2).

Финансовая отчетность является доступным источником экономической информации о хозяйствующем субъекте. Она также позволяет получить ответы на вопросы, интересующие как внутренних, так и внешних пользователей: каков уровень деловой активности предприятия по сравнению с его конкурентами, насколько устойчиво его финансовое положение, способно ли предприятие своевременно погасить текущие обязательства, насколько рентабельно предприятие и какие факторы оказывают влияние на финансовые результаты его деятельности.

Баланс составляется, как правило, по итогам квартала, но при необходимости руководство может запросить баланс на любую дату. Он поможет: оценить финансовое состояние фирмы, определить эффективность коммерческого проекта, получить сведения о дополнительных финансовых ресурсах. Для того чтобы составить баланс необходимо обладать информацией об активах и пассивах. Активы это имущество организации выраженное в денежной оценке. Они могут быть финансовыми (акции, паи, ценные бумаги), капитальными (недвижимость, машины, оборудование), оборотными (материалы, товары, готовая продукция), а также нематериальными (лицензия, торговая марка).

Пассивы это источники образования имущества и обязательства организации, состоящие из собственных (уставной фонд), заемных (средства, полученные под залог имущества, банковские кредиты) и привлеченных средств (задолженность по поставкам продукции, оплате работ и налогов).

Бухгалтерский баланс представляет собой таблицу, состоящую из двух частей, в которой постатейно приведены учетные данные в стоимостном выражении, при этом всегда должно соблюдаться правило — актив равен пассиву.

Главной целью деятельности любого коммерческого предприятия в условиях рыночных отношений является получение прибыли.

Отчет о прибылях и убытках (форма №2) детализировано раскрывает процесс формирования прибыли. Он содержит два основных раздела — «Доходы и расходы по обычным видам деятельности» и «Прочие доходы и расходы». Конечным показателем прибыли является «Чистая прибыль (убыток) отчетного периода». В Отчете данные о доходах и расходах и финансовых результатах в графе 3 представляются в сумме нарастающим итогом с начала года до отчетной даты. Кроме того, в графе 4 отчета приводятся данные за аналогичный период предыдущего года, сопоставимые с данными за отчетный период.

В отчете выделяется и отдельно раскрывается, как минимум выручка от продажи товаров, работ, услуг, проценты к получению прочие и чрезвычайные доходы. При отражении в отчете доходов организации за отчетный период, в нем показывается соответствующая каждому виду деятельности часть расходов.

Отчет об изменениях капитала (форма №3) показывает пользователям информации движение капитала за отчетный период. Если размер капитала значительно снижается — это говорит о том, что дела предприятия идут плохо, оно находится в кризисном состоянии и становится зависимой от внешних заимствований. О таком состоянии предприятия должны знать кредиторы и акционеры, вложившие в предприятие деньги.

Отчет о движении денежных средств (форма №4) характеризует изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности, она показывает движение денежных средств по счетам — 50 «Касса»; 51 «Расчетный счет»; 52 «валютные счета»; 55 «специальные счета в банках».

Каждая группа строк в форме №4, предназначенная для отдельного вида деятельности (текущей, инвестиционной или финансовой) заканчивается показателем чистых денежных средств по данному виду деятельности, который рассчитывается как разность между доходами от вида деятельности и суммой средств, направленных на реализацию данного вида деятельности.

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности. В ней раскрывается динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет, планируемое развитие организации, предполагаемые капитальные и долгосрочные финансовые вложения, расшифровка дебиторской и кредиторской задолженности, политика в отношении заемных средств, управления рисками, деятельность организации в области научно-исследовательских и опытно-конструкторских работ, природоохранная, иная информация.

Отдельные показатели, включенные в приложение к бухгалтерскому балансу (форма №5), могут представляться в виде самостоятельных форм бухгалтерской отчетности или включаться в пояснительную записку.

Заключение

Изучаемое предприятие зарегистрировано в форме общества с ограниченной ответственностью.

Главным видом экономической деятельности ООО «Литейно-механический завод » является производство разных машин специального назначения.

Анализ деятельности ООО «Литейно-механический завод» за последние годы показал, что предприятие является платежеспособным, с хорошей финансовой устойчивостью, и рентабельным. Риск банкротства низок.

Сегодня «Крановые технологии» — уверенный лидер по производству башенных кранов в РФ. Стоит задача вывести бренд «Крановые технологии» на новый уровень, обеспечить нашей продукции высочайшее качество, объединить новейшие разработки с ценным многолетним опытом, а также покорить строительные рынки не только в России, но и за рубежом.

Приложение 1

Приложение 2