В условиях рынка организациям предоставлена большая самостоятельность в организации учетного процесса производственно-хозяйственной и финансовой деятельности, резко изменились функции вышестоящих органов — практически прекращено их вмешательство в оперативно-хозяйственную деятельность экономических субъектов.

С появлением многообразных форм собственности и организационно-правовых форм экономических субъектов, с одной стороны, созревают условия конкуренции между экономическими субъектами, что способствует в конечном итоге росту производства продукции и ее качества, а с другой стороны, растет предпринимательский риск у этих организаций. Собственники, акционеры, руководители и специалисты экономических субъектов заинтересованы в повышении уровня рентабельности производства продукции (работ, услуг) и эффективности функционирования всех видов деятельности организаций. Следовательно, работа предприятия в целом зависит не только от наличия средств, но и от состояния источников их формирования.

Основную информацию о финансовом положении организации собственники, акционеры, руководители и специалисты экономических субъектов получают по данным квартальной и годовой финансовой отчетности. Собственники, акционеры организаций заинтересованы также в сохранении и приумножении своего капитала в данном экономическом субъекте с целью получения максимума прибыли и начисления им максимума дивидендов.

Данные годовой финансовой отчетности и бухгалтерского баланса служат основным источником о финансовой деятельности хозяйствующего субъекта. Все это определяет ее центральное место и многогранную роль в развитии экономики предприятия.

Бухгалтерский баланс является основой для проведения анализа финансово — хозяйственной деятельности, расчета основных экономических показателей и в достоверности данных представляемых в балансе заинтересованы как внутренние (сами предприятия), так и внешние пользователи (государственные налоговые и статистические органы), также повышен интерес к показателям бухгалтерского баланса организаций у коммерческих банков, различных финансовых институтов, акционеров и других держателей ценных бумаг.

Предприятиям необходимо следить за изменениями в структуре бухгалтерского баланса, проводить анализ и осуществлять своевременный контроль, путем проведения аудиторских проверок, за достоверностью показателей данной формы финансовой отчетности. Только тогда предприятие сможет оценить свои возможности и перспективы, в том числе и путем оценки состояния источников формирования хозяйственных средств.

Технология составления бухгалтерской отчётности и анализ финансового ...

... прочих безвозмездных поступлениях. Особенности составления бухгалтерской отчетности зависят от организационно-правовой формы организации, применяемого режима налогообложения, масштаба ее деятельности. Цель курсовой работы - технология составления бухгалтерской отчетности и анализ финансово-хозяйственной деятельности организации. Исходя из поставленной цели, ...

Система учета и отчетности в России в последнее время непрерывно совершенствуется, ориентируясь на международные стандарты. В связи с этим осуществляется проведение реформ по всем объектам бухгалтерского и налогового учета, в частности, серьезные изменения, затронули формы и состав бухгалтерского баланса, как основной формы бухгалтерской отчетности

Из вышесказанного следует, что тема данной курсовой работы достаточно актуальна, так как в настоящее время возрастает важность бухгалтерской финансовой отчетности, требований к ее составу, следовательно, возрастают требования к информативности показателей бухгалтерского баланса организации.

Целью курсовой работы является изучение структуры, содержания и порядка составления бухгалтерского баланса, оценка его статей и техники составления.

Исходя из цели, в задачи курсовой работы входит:

- изучить основы составления и порядок представления бухгалтерской отчетности организации;

- рассмотреть порядок формирования показателей статей актива и пассива баланса, их оценки и техники определения при составлении годового бухгалтерского отчета организации;

- изучить требования, предъявляемые к бухгалтерской отчетности, формы и порядок ее представления;

- рассмотреть структуру бухгалтерского баланса;

- ознакомиться с порядком составления бухгалтерского баланса в ООО «Митра» на 2011 г.

В качестве объекта исследования представлена финансово — хозяйственная деятельность общества с ограниченной ответственностью «Митра», расположенное в г. Барнаул.

Предметом исследования является бухгалтерский баланс предприятия.

Источниками написания курсовой работы послужили законодательные и нормативные акты (инструкции, комментарии, рекомендации), работы российских и зарубежных ученых по теме исследования, материалы периодической печати, документы организации (учетная политика, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность).

При написании работы использовались как общенаучные методы (анализ и синтез, дедукция и индукция и др.), общеэкономические методы (сравнения, классификации, группировки и др.).

1. Во введении обоснована актуальность выбранной темы, определены цель, задачи курсовой работы, объект и предмет исследования;

- В первой главе рассмотрены понятие, значение и требования, предъявляемые к финансовой отчетности, общие принципы, нормативная основа, порядок ее составления и представления;

- содержание, оценка статей актива и пассива баланса, техника составления;

- Во второй главе изучены практические направления техники составления и заполнения бухгалтерского баланса на примере ООО «Митра»;

- В заключении отмечены основные тенденции реформирования форм и состава финансовой отчетности в связи с переходом к международным стандартам.

бухгалтерский отчетность актив баланс

1. Основы составления и порядок представления бухгалтерской отчетности организации, .1 Требования, предъявляемые к бухгалтерской отчетности

Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности [6].

Технология составления бухгалтерской отчетности организации

... ТЕМЫ «ТЕХНОЛОГИЯ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ» Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации ... к бухгалтерскому балансу (форма № 5). 2. ТЕХНОЛОГИЯ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ Все формы бухгалтерской отчетности в соответствии ... Таблица 1 – Источники информации по показателям имущественного положения, ...

Отчетность составляется на основе данных бухгалтерского учета по установленным формам.

Основными требованиями, которым должна удовлетворять бухгалтерская отчетность, являются:

Достоверность. Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Информация о финансовом положении формируется главным образом в виде Бухгалтерского баланса, информация о финансовых результатах деятельности организации — в виде Отчета о прибылях и убытках, информация об изменениях в финансовом положении организации — в виде Отчета о движении денежных средств. Для обеспечения достоверности данных бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Перед составлением годовой бухгалтерской отчетности проведение инвентаризации является обязательным (кроме имущества, инвентаризация которого производилась не ранее 1 октября отчетного года) [21, с. 1].

Полезность. Информация, представляемая в бухгалтерской отчетности, должна быть полезна. Информация считается полезной, если она уместна, надежна, сравнима и своевременна. Информация уместна, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) пользователей отчетности, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки. Информация надежна, если она не содержит существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится.

Сравнимость информации означает возможность для пользователей отчетности сравнивать показатели деятельности за разные периоды времени, чтобы определить тенденции в финансовом положении организации и финансовых результатах ее деятельности. Пользователи должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении. Информация своевременна, если она способна наилучшим образом удовлетворить потребности пользователей, связанные с принятием решений, т.е. если достигнут баланс между ее уместностью и надежностью.

Полнота. Бухгалтерская отчетность должна давать полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Полнота обеспечивается единством указанных выше отчетов, а также соответствующими дополнительными данными.

Международные стандарты финансовой отчетности как основа реформирования ...

... представления финансовой отчетности. Ни Комитет по МСФО, ни профессиональные бухгалтерские организации не имеют полномочий повсеместного соблюдения МСФО. Эти ... разработки МСФО 10. Условные события, происшедшие после отчетной даты МСФО 11. Договоры подряда МСФО 12. Налоги на прибыль МСФО 14. Сегментная отчетность МСФО 15. Информация, отражающая влияние изменения цен МСФО 16. Основные средства МСФО ...

Существенность. В бухгалтерскую отчетность должны включаться существенные показатели. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. То есть существенность показателя при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов [21, с. 2-4].

Нейтральность. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Последовательность. Организация должна при составлении отчетности придерживаться принятых ею содержания и форм отчетности последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы Бухгалтерского баланса, Отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности [21, с. 4-6].

1.2 Формы и порядок представления бухгалтерской отчетности

С 2011 г. бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 N 66н. При этом детализацию показателей по статьям отчетов организации определяют самостоятельно. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный год, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному (п. 10 ПБУ 4/99).

Для этого форма Бухгалтерского баланса, утвержденная Приказом N 66н, содержит графы, в которых по каждой статье приводятся показатели на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему. Форма Отчета о прибылях и убытках, как и прежде, содержит графы для отражения показателей за отчетный период и за период предыдущего года, аналогичный отчетному [4].

В бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, указываются коды показателей согласно Приложению N 4 к Приказу N 66н. В случае отсутствия у организации числовых данных по активам, обязательствам, доходам, расходам, хозяйственным операциям соответствующие строки (графы) в типовых формах прочеркиваются.

В общем случае бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. Сформировать промежуточную бухгалтерскую отчетность организация должна не позднее 30 дней по окончании отчетного периода. Представлять квартальную бухгалтерскую отчетность организация обязана в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года, если иное не установлено законодательством РФ. В пределах указанных сроков конкретная дата представления бухгалтерской отчетности устанавливается учредителями (участниками) организации или общим собранием [4].

Бухгалтерский баланс: назначение, принципы построения, техника ...

... БУХГАЛТЕРСКИЙ БАЛАНС КАК ГЛАВНАЯ ФОРМА БУХГАЛТЕСКОЙ ОТЧЕТНОСТИ 1.1. Назначение бухгалтерского баланса Слово «баланс» происходит от французского balance, что означает весы. Бухгалтерский баланс представляет собой сводную ведомость, отражающую в денежном выражении состояние средств предприятия (организации, ...

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде. Пользователями бухгалтерской отчетности являются руководители, учредители (участники), собственники имущества, инвесторы, кредитные организации, кредиторы, покупатели, поставщики, работники и другие лица, заинтересованные в информации об организации. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

Бухгалтерская отчетность может быть представлена пользователям организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Днем представления отчетности считается: дата отправки почтового отправления с описью вложения; дата отправки по телекоммуникационным каналам связи; дата фактической передачи по принадлежности. Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день. Организации обязаны хранить бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет [4].

Отчетной датой для составления бухгалтерской отчетности считается последний календарный день отчетного периода. Отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность. Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года. Отчетным годом является календарный год — с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года. Данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год.

При составлении бухгалтерской отчетности организацией должны быть соблюдены следующие правила.

- Бухгалтерская отчетность должна быть составлена на русском языке.

- Бухгалтерская отчетность должна быть составлена в валюте РФ (в рублях).

— Данные бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, обязательств и т.п., может приводить данные в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков.

- В бухгалтерской отчетности не должно быть никаких подчисток и помарок.

- Если значение какого-либо числового показателя отсутствует, то в строке (графе) ставится прочерк.

- Вычитаемый показатель или показатель, имеющий отрицательное значение, указывается в круглых скобках.

- Статьи бухгалтерской отчетности оцениваются по правилам, установленным соответствующими положениями по бухгалтерскому учету.

- Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е.

за вычетом регулирующих величин, которые должны раскрываться в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках.

Оценка материально-производственных запасов: аспект бухгалтерской отчетности

... бухгалтерский учет и аудит материальных запасов являются жизненно необходимым предприятиям, ведущим свою деятельность. Это обуславливает актуальность темы курсовой работы. ГЛАВА 1. . ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ОРГАНИЗАЦИИ 1.1 Понятие, классификация и оценка материально-производственных запасов Производственные запасы ...

- В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

- Данные бухгалтерской отчетности должны быть сопоставимы с данными за предшествующие отчетные периоды [4].

Статьей 120 НК РФ установлена ответственность налогоплательщика за систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в бухгалтерской отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений:

- если эти деяния совершены в течение одного налогового периода — взимается штраф в размере 10 000 руб. (п. 1 ст. 120 НК РФ);

- если эти деяния совершены в течение более одного налогового периода — взимается штраф в размере 30 000 руб. (п. 2 ст. 120 НК РФ);

- если эти деяния повлекли занижение налоговой базы — взимается штраф в размере 20% от суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

Кроме того, ст. 15.11 КоАП РФ установлена ответственность для должностных лиц организации в виде штрафа в размере от 2000 до 3000 руб. за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, под которым понимаются:

- искажение сумм начисленных налогов и сборов не менее чем на 10%;

- искажение любой статьи (строки) бухгалтерской отчетности не менее чем на 10%.

Непредставление в налоговый орган в установленный срок форм бухгалтерской отчетности (в том числе аудиторского заключения в случаях, когда проведение аудиторской проверки обязательно) влечет наложение на организацию штрафа в размере 200 руб. за каждую непредставленную форму, а на должностных лиц организации — от 300 до 500 руб. Причем уплата этих штрафов не освобождает от необходимости представить бухгалтерскую отчетность в налоговую инспекцию.

3 Бухгалтерский баланс и порядок его заполнения

Бухгалтерский баланс входит в состав годовой и промежуточной бухгалтерской отчетности коммерческих организаций (кроме

Бухгалтерский баланс состоит из 5 разделов: «Внеоборотные активы», «Оборотные активы», «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства». В форме Бухгалтерского баланса, утвержденной Приказом Минфина России от 02.07.2010 № 66н данные разделов по каждой из строк приводятся показатели:

- на отчетную дату отчетного периода, за который составляется отчетность;

- на 31 декабря предыдущего года;

- на 31 декабря года, предшествующего предыдущему.

В графе «Пояснения» указывается номер соответствующего пояснения к бухгалтерскому балансу (абз. 2 п. 28 ПБУ 4/99).

Если промежуточная бухгалтерская отчетность не содержит пояснений, то графа «Пояснения» в Бухгалтерском балансе не заполняется.

Оборотные средства строительных организаций

... в общежитиях, находящихся на балансе строительной организации. Производственные запасы, вступая в процесс производства, становятся средствами в процессе производства и называются оборотными фондами в процессе производства. К оборотным фондам в ... Средства в расчетах Денежные средства Рис. 1. Состав оборотных средств в строительстве В состав оборотных фондов входят производственные запасы и средства в ...

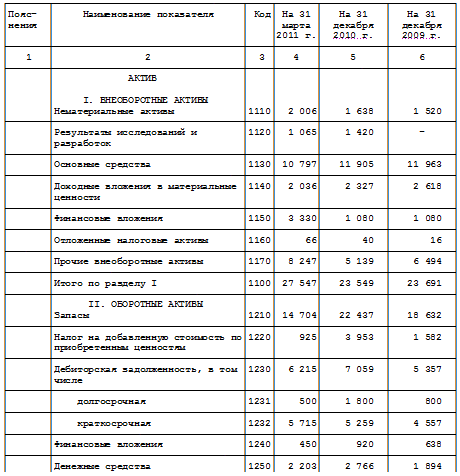

Внеоборотные активы (раздел I Бухгалтерского баланса).

Строка 1110 «Нематериальные активы». По данной строке Бухгалтерского баланса отражается информация об объектах нематериальных активов (НМА).

В Приложении N 3 к Приказу Минфина России N 66н приводится Пример оформления пояснений к Бухгалтерскому балансу и Отчету о прибылях и убытках. В данном Примере раздел 1 «Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР)» включает подраздел 1.5 «Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению нематериальных активов». При этом в разделе I новой формы Бухгалтерского баланса отсутствует отдельная строка для отражения незавершенных капитальных вложений организации. По этой строке Бухгалтерского баланса указывается остаточная стоимость НМА организации. Остаточная стоимость нематериальных активов определяется как разница между сальдо по счетам 04 и 05 (с учетом переоценки и обесценения) [21, с. 10-14].

Строка 1120 «Результаты исследований и разработок». По данной строке Бухгалтерского баланса отражается информация о расходах на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР), учитываемых на счете 04 «Нематериальные активы» обособленно. В разделе I новой формы Бухгалтерского баланса отсутствует отдельная строка для отражения осуществленных организацией затрат на незаконченные и неоформленные НИОКР.

При составлении бухгалтерской отчетности за отчетные периоды 2011 г. организации необходимо для заполнения строки 1120 «Результаты исследований и разработок» использовать данные аналитического учета по счету 04. В графах данной строки указываются дебетовые остатки по аналитическому счету к счету 04, на котором учитываются расходы на выполненные НИОКР, на соответствующие даты [21, с. 14-18].

Строка 1130 «Основные средства». По данной строке Бухгалтерского баланса отражается информация об объектах основных средств (ОС), учитываемых в бухгалтерском учете на счете 01 «Основные средства». В Приложении N 3 к Приказу N 66н приводится Пример оформления пояснений к Бухгалтерскому балансу и Отчету о прибылях и убытках. В данном Примере разд. 2 «Основные средства» включает подраздел 2.2 «Незавершенные капитальные вложения». При этом в разделе I новой формы Бухгалтерского баланса отсутствует отдельная строка «Незавершенное строительство» или строка с иным названием для отражения незавершенных капитальных вложений организации.

Остаточная стоимость ОС на отчетную дату определяется как разница между сальдо по счетам 01 и 02 (с учетом переоценки, если таковая проводилась).

Не подлежащие амортизации объекты ОС показываются в Бухгалтерском балансе по первоначальной (восстановительной) стоимости [21, с. 18-23].

Строка 1140 «Доходные вложения в материальные ценности». По данной строке отражается информация об ОС, учитываемых в бухгалтерском учете на счете 03 «Доходные вложения в материальные ценности». В составе доходных вложений в материальные ценности на счете 03 учитываются ОС, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода (в том числе по договорам лизинга, аренды, проката).

В Приложении N 3 к Приказу Минфина России N 66н приводится Пример оформления пояснений к Бухгалтерскому балансу и Отчету о прибылях и убытках. В данном Примере разд. 2 «Основные средства» включает подраздел 2.2 «Незавершенные капитальные вложения». При этом в разделе I новой формы Бухгалтерского баланса отсутствует отдельная строка для отражения незавершенных капитальных вложений организации [21, с. 24-27].

Строка 1150 «Финансовые вложения». По данной строке показывается информация о финансовых вложениях организации, срок обращения (погашения) которых превышает 12 месяцев после отчетной даты. Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется в соответствии с п. п. 9 — 15 ПБУ 19/02, п. 13 ПБУ 20/03. Вне зависимости от того, на каком счете бухгалтерского учета отражаются активы, которые в соответствии с требованиями ПБУ 19/02 являются финансовыми вложениями, в Бухгалтерском балансе информация о них должна показываться в составе финансовых вложений.

Строка 1160 «Отложенные налоговые активы». По этой строке отражается информация об отложенных налоговых активах, признанных в бухгалтерском учете в соответствии с требованиями Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02.

Строка 1170 «Прочие внеоборотные активы». По данной строке отражается информация о прочих, не перечисленных выше, активах, срок обращения которых превышает 12 месяцев (п. 19 ПБУ 4/99).

К прочим внеоборотным активам организации могут относиться:

1. Вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР.

- Оборудование, требующее монтажа.

— Ряд расходов, относящихся к будущим отчетным периодам и учитываемых на счете 97 «Расходы будущих периодов» (например, расходы на освоение природных ресурсов, разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации).

- Стоимость многолетних насаждений, не достигших эксплуатационного возраста, учитываемая на счете 01 «Основные средства», субсчет 01-5 «Многолетние насаждения» (аналитический счет «Молодые насаждения»).

Строка 1100 «Итого по разделу I». Показатель этой строки представляет собой сумму показателей по строкам бухгалтерского баланса с кодами 1110 — 1170 и отражает общую стоимость внеоборотных активов, имеющихся у организации.

Оборотные активы (раздел II Бухгалтерского баланса).

В указанном разделе представляется информация об оборотных (более ликвидных по сравнению с внеоборотными) активах.

Строка 1210 «Запасы». По данной строке Бухгалтерского баланса отражается информация о запасах организации: сырье, материалы и другие аналогичные ценности, готовая продукция, товары, товары отгруженные, незавершенное производство, животные на выращивании и откорме, расходы, связанные с продажей продукции, товаров, работ, услуг, расходы будущих периодов По данной строке Бухгалтерского баланса указывается стоимость запасов, определяемая исходя из используемых организацией способов оценки запасов, за вычетом созданного резерва под снижение их стоимости.

Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям». По данной строке отражается остаток сумм «входного» НДС, которые контрагенты предъявили организации к оплате при приобретении ею товаров (работ, услуг), при этом организация на конец отчетного периода не приняла их к вычету и не включила в стоимость приобретенных активов или в состав расходов. Этот остаток учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Строка 1230 «Дебиторская задолженность». По данной строке показывается общая сумма дебиторской задолженности на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему [21, 18-56].

В форме, утвержденной Приказом Минфина России N 66н, отсутствует какая-либо расшифровка данного показателя. При этом согласно п. 19 ПБУ 4/99 в бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Раскрытие той или иной информации об активах организации может быть осуществлено ею путем детализации соответствующих показателей бухгалтерского баланса либо в пояснениях. Информация о характере дебиторской задолженности содержится в подраздел 5.1 «Наличие и движение дебиторской задолженности» пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. Ссылка на данный подраздел приводится в графе 1 «Пояснения» строки 1230 «Дебиторская задолженность» Бухгалтерского баланса за отчетный год. В промежуточной бухгалтерской отчетности раскрытие информации о характере дебиторской задолженности может осуществляться путем введения дополнительных строк, например 1231 «в том числе долгосрочная» и 1232 «в том числе краткосрочная».

Строка 1240 «Финансовые вложения». По данной строке показывается информация о финансовых вложениях организации, срок обращения (погашения) которых не превышает

Строка 1250 «Денежные средства». По данной строке указывается информация об имеющихся у организации денежных средствах в российской и иностранных валютах, а также о платежных и денежных документах.

При заполнении этой строки Бухгалтерского баланса используются данные о дебетовом сальдо по счетам 50, 51, 52, 55 (кроме субсчета 55-3) и 57 на отчетную дату.

Строка 1260 «Прочие оборотные активы». По данной строке указывается информация об имеющихся у организации прочих, не перечисленных выше, оборотных активах. При заполнении этой строки Бухгалтерского баланса используются данные о дебетовом сальдо по счетам 46, 94 и 81 «Собственные акции, выкупленные у акционеров» и дебетовых остатках по аналитическим счетам 62-НДС, 68 (в части сумм акцизов, подлежащих вычетам), 76-НДС и 45-НДС на отчетную дату.

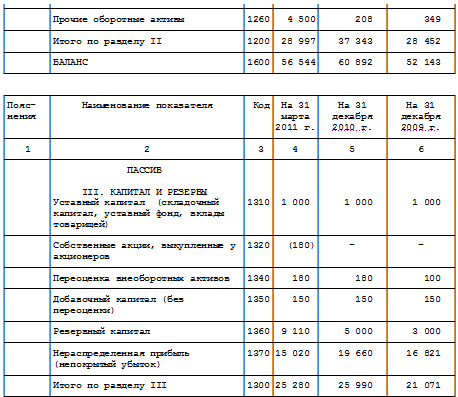

Строка 1200 «Итого по разделу II». Показатель этой строки представляет собой сумму показателей по строкам с кодами 1210 — 1260 Бухгалтерского баланса и отражает общую стоимость оборотных активов, имеющихся у организации.

«БАЛАНС» Актива Бухгалтерского баланса. Показатель этой строки представляет собой сумму показателей по строкам 1100 «Итого по разделу I» и 1200 «Итого по разделу II» и отражает общую стоимость активов, имеющихся у организации. Значение строки 1600 «БАЛАНС» характеризует валюту баланса [21, с. 57-70].

Капитал и резервы (раздел III Бухгалтерского баланса).

В указанном разделе показывается информация о состоянии собственного капитала организации (п. 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)». По данной строке отражается величина уставного капитала (складочного капитала, уставного фонда) организации. При составлении обособленного баланса по совместной деятельности участник, ведущий общие дела, указывает в рассматриваемой строке сумму внесенных товарищами вкладов. При заполнении этой строки Бухгалтерского баланса используются данные о кредитовом сальдо по счету 80 на отчетную дату. Уставный (складочный) капитал в полной сумме, а также фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в Бухгалтерском балансе отдельно

Строка 1320 «Собственные акции, выкупленные у акционеров». По данной строке показывается стоимость акций (долей), выкупленных акционерным (или иным хозяйственным) обществом у своих акционеров (участников), учитываемая на счете 81 «Собственные акции (доли)». При заполнении этой строки Бухгалтерского баланса используются данные о дебетовом сальдо по счету 81 на отчетную дату. Данная величина указывается в круглых скобках (как величина, уменьшающая показатель собственного капитала организации).

Строка 1340 «Переоценка внеоборотных активов». По этой строке отражается сумма прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки, отраженная обособленно на счете 83 «Добавочный капитал». При заполнении этой строки Бухгалтерского баланса используются данные о кредитовом сальдо по счету 83, аналитические счета учета сумм дооценки основных средств и НМА на отчетную дату.

Строка 1350 «Добавочный капитал (без переоценки)». По этой строке отражается величина добавочного капитала организации, учитываемого на счете 83 «Добавочный капитал», за исключением сумм дооценки внеоборотных активов. При заполнении этой строки Бухгалтерского баланса используются данные о кредитовом сальдо по счету 83 (за исключением сумм дооценки внеоборотных активов) на отчетную дату.

Строка 1360 «Резервный капитал». По данной строке отражается величина резервного капитала организации, образованного как в соответствии с учредительными документами, так и в соответствии с законодательством (п. 69 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

При заполнении этой строки Бухгалтерского баланса используются данные о кредитовом сальдо по счетам 82 и 84 (в части специальных фондов, за исключением фондов на финансирование текущих расходов) на отчетную дату [21, с. 70-91].

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)». По этой строке отражается сумма нераспределенной прибыли или непокрытого убытка организации. При заполнении этой строки Бухгалтерского баланса, составляемого при подготовке промежуточной бухгалтерской отчетности за отчетный период, используются данные по счетам 99 и 84. Если в результате расчетов по приведенной ниже формуле получится отрицательная величина (т.е. непокрытый убыток), то она показывается в Бухгалтерском балансе в круглых скобках.

Строка 1300 «Итого по разделу III». Показатель этой строки представляет собой сумму показателей по строкам разд. III с кодами 1310 — 1370 и отражает общую величину капитала организации.

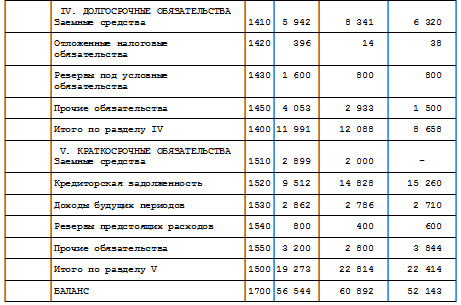

Долгосрочные обязательства (раздел IV Бухгалтерского баланса).

В указанном разделе показывается информация о долгосрочных обязательствах организации. Долгосрочными являются обязательства, срок погашения которых превышает 12 месяцев (п. 19 ПБУ 4/99).

Строка 1410 «Заемные средства» раздела IV Бухгалтерского баланса. По данной строке показывается информация о долгосрочных кредитах и займах, привлеченных организацией (срок погашения которых на отчетную дату превышает 12 месяцев).

При заполнении этой строки Бухгалтерского баланса используются данные о сальдо по счету 67 на отчетную дату (п. п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Строка 1420 «Отложенные налоговые обязательства». По данной строке отражается информация об отложенных налоговых обязательствах, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02. При составлении бухгалтерской отчетности организации предоставляется право отражать в Бухгалтерском балансе сальдированную (свернутую) сумму отложенных налоговых активов и отложенных налоговых обязательств (п. 19 ПБУ 18/02).

Вариант 1. Если организация суммы отложенных налоговых активов и отложенных налоговых обязательств отражает развернуто, то:

Строка 1420 «Отложенные налоговые обязательства» = Кредитовое сальдо по счету 77

Вариант 2. Если организация суммы отложенных налоговых активов и отложенных налоговых обязательств отражает свернуто, то:

в случае когда сальдо по счету 77 больше сальдо по счету 09:

Строка 1420 «Отложенные налоговые обязательства» = Кредитовое сальдо по счету 77 — Дебетовое сальдо по счету 09

в случае когда сальдо по счету 77 меньше сальдо по счету 09:

Строка 1420 «Отложенные налоговые обязательства» = —

Строка 1430 «Резервы под условные обязательства». При составлении бухгалтерской отчетности в 2011 г. по строке 1430 «Резервы под условные обязательства» отражаются учитываемые на счете 96 «Резервы предстоящих расходов» суммы оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев после отчетной даты. При заполнении этой строки Бухгалтерского баланса используются данные о кредитовом сальдо на отчетную дату по счету 96 в части оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев после отчетной даты. обязательства» раздела IV Бухгалтерского баланса. По данной строке отражаются прочие, не упомянутые выше, обязательства организации, срок погашения которых превышает 12 месяцев. При заполнении этой строки Бухгалтерского баланса используются данные аналитического учета об остатках по счетам 60, 62, 68, 69, 76 и о кредитовом сальдо по счету 86 (в части долгосрочной кредиторской задолженности) на отчетную дату.

Строка 1400 «Итого по разделу IV». Показатель этой строки представляет собой сумму показателей по строкам разд. IV с кодами 1410 — 1450 и отражает общую величину долгосрочных обязательств организации.

Краткосрочные обязательства (раздел V Бухгалтерского баланса).

В указанном разделе показывается информация о краткосрочных обязательствах организации. Краткосрочными являются обязательства, срок погашения которых не превышает 12 месяцев после отчетной даты (п. 19 ПБУ 4/99).

Строка 1510 «Заемные средства» раздела V Бухгалтерского баланса. По данной строке показывается информация о краткосрочных обязательствах по займам и кредитам, привлеченным организацией (срок погашения которых не превышает 12 месяцев после отчетной даты).

При заполнении этой строки Бухгалтерского баланса используются данные о сальдо по счету 66 (п. п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности) [21, с. 92-119].

Строка 1520 «Кредиторская задолженность». По данной строке показывается краткосрочная кредиторская задолженность организации (п. 19 ПБУ 4/99), срок погашения которой не превышает 12 месяцев после отчетной даты. При заполнении этой строки Бухгалтерского баланса используются данные о кредитовых остатках на отчетную дату (п. п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности):

- по счету 60 (в части краткосрочной кредиторской задолженности);

- по счетам 70, 71, 73 (кроме выданных работникам под проценты займов);

- по счету 69 (в части краткосрочной кредиторской задолженности);

- по счету 68 (в части краткосрочной кредиторской задолженности);

- по счету 62 (в части краткосрочной кредиторской задолженности);

- по счету 75, субсчет 75-2;

- по счету 76 (в части краткосрочной кредиторской задолженности).

Строка 1530 «Доходы будущих периодов». По данной строке отражаются доходы будущих периодов, т.е. доходы (в том числе прочие доходы), полученные в отчетном периоде, но относящиеся к следующим отчетным периодам (п. 20 ПБУ 9/99).

При заполнении этой строки Бухгалтерского баланса организации — получатели государственных субсидий, а также организации-лизингодатели используют данные о кредитовом сальдо по счету 98 (на котором отражаются бюджетные средства, направленные на финансирование расходов, или разница между общей суммой лизинговых платежей по договору лизинга и стоимостью лизингового имущества) и о кредитовом остатке по счету 86 (в части целевого бюджетного финансирования и средств целевого финансирования, полученных в виде грантов, технической помощи (содействия) и т.п.) на отчетную дату.

Строка 1540 «Резервы предстоящих расходов». С бухгалтерской отчетности 2011 г. вступило в силу новое ПБУ 8/2010, а старое ПБУ 8/01 утратило силу (п. п. 2, 3 Приказа Минфина России от 13.12.2010 N 167н).

Также с 01.01.2011 признан утратившим силу п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. При заполнении этой строки Бухгалтерского баланса используются данные о кредитовом сальдо на отчетную дату по счету 96 в части оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев после отчетной даты. обязательства» раздела V Бухгалтерского баланса. По данной строке отражаются прочие, не упомянутые выше и не включенные в другие строки разд. V краткосрочные обязательства организации (со сроком погашения не более 12 месяцев после отчетной даты).

При заполнении этой строки Бухгалтерского баланса используются данные о кредитовом сальдо по счету 86 (в части прочих краткосрочных обязательств), кредитовом остатке по счету 76 (в части прочих краткосрочных обязательств, включая остатки фондов специального назначения на финансирование текущих расходов) на отчетную дату.

Строка 1500 «Итого по разделу V». Показатель этой строки представляет собой сумму показателей по строкам с кодами 1510 — 1550 и отражает общую величину краткосрочных обязательств организации.

Строка 1700 «БАЛАНС» Пассива Бухгалтерского баланса. Показатель этой строки представляет собой сумму показателей по строкам 1300 «Итого по разделу III», 1400 «Итого по разделу IV» и 1500 «Итого по разделу V» и отражает общую стоимость пассивов организации. Значение данной строки характеризует валюту баланса [21, с. 120 -133].

В приложении 1 приведена взаимоувязка показателей Бухгалтерского баланса.

2. Бухгалтерский баланс: структура, содержание и порядок составления бухгалтерского баланса в ООО «Митра»

1 Краткая экономическая характеристика ООО «Митра»

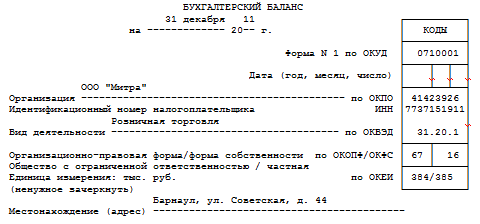

ООО «Митра» было создано согласно законодательства РФ 15 октября 2003 года и зарегистрировано постановлением администрации Железнодорожного района города Барнаула №4/862. Юридический адрес ООО «Митра»: Российская Федерация, 656036, Алтайский край, г. Барнаул, ул. Советская, 44. ООО «Митра» осуществляет торгово-розничную деятельность. В соответствии с целями, основным видом деятельности общества является розничная торговля продовольственными товарами за наличный расчет. Продажа товаров в магазине складывается из следующих этапов: формирование оптимального ассортимента товаров; выбор наиболее эффективных методов розничной продажи товаров; организация оказания торговых услуг покупателям.

Уставный капитал ООО «Митра» разделен на определенное число долей, которые распределены только среди его участников. Особенностью ООО «Митра» является то, что оно реализует товары повседневного спроса, то есть основные покупатели — это жители близлежащих домов. Основную долю потребителей составляют лица со средним доходом, а именно — пенсионеры, студенты, рабочие. Общая площадь ООО «Митра» 1580,9 м 2 , в том числе торговая — 440 м. Вся торговая площадь предприятия разделена на 10 отделов, которые осуществляют торговлю товарами через прилавок, кроме отдела овощи и фрукты, где продажа ведется методом самообслуживания (рисунок 1).

Изучение и прогнозирование покупательского спроса производится на основании данных опросов покупателей и анализа информации о внутригрупповой структуре товарного ассортимента. Этой работой в ООО «Митра» занимается экономист-менеджер. По данным проведенного анализа составляют заявки поставщикам на завоз товаров. Линейная организационная структура предприятия, которая характеризуется совмещением в звеньях функций и полномочий, состоит только из линейных звеньев и обладает следующим преимуществом — единоначалие, простота связей и определенность зависимостей.

Рисунок 1 — Организационная структура ООО «Митра»

В целях обеспечения эффективной работы бухгалтерии в его организационно-штатную структуру включены: главный бухгалтер, заместитель главного бухгалтера, бухгалтер расчетной группы, бухгалтер материальной группы, бухгалтер по расчету заработной платы, бухгалтер-кассир. Структура бухгалтерии приведена на рисунке 2.

Основными поставщиками являются: Хлебокомбинат №5; Хлебокомбинат №4; Центральный ряд; Табачный сад; Барнаульский молочный комбинат (ЗАО «БМК»); Барнаульский ликероводочный завод (БЛВЗ); ЗАО «Биотек»; кондитерская фабрика «Алтай»; ООО «Океан» и другие.

В ООО «Митра» создается единый приказ на формирование учетной политики для целей бухгалтерского учета и для целей налогообложения. Учетная политика для целей бухгалтерского учета ООО «Митра» формируется главным бухгалтером организации и утверждается приказом руководителя организации.

Рисунок 2 — Организационная структура управления бухгалтерией ООО «Митра»

Для целей налогообложения учетная политика ООО «Митра» раскрывает систему налогового учета. Данные налогового учета могут быть получены из регистров бухгалтерского учета. При этом организация заявляет в учетной политике, какие из регистров бухгалтерского учета являются источником данных налогового учета.

Для того чтобы охарактеризовать деятельность ООО «Митра» с экономической точки зрения, рассмотрим и изучим и проанализируем основные формы отчета о результатах хозяйственной деятельности за ряд лет. Для анализа используем показатели работы ООО «Митра» из форм Бухгалтерского баланса и Отчета о прибылях и убытках.

Таблица 2.1 — Динамика финансовых показателей деятельности ООО «Митра»

|

Показатели |

Сумма, тыс. руб. |

Отклонение, руб. 2006г. от 2005г. |

Темп изм., % 2006г. к 2005г. |

Отклонение, руб. 2007г. от 2006г. |

Темп изм., % 2007г. к 2006г. |

||

|

2008г. |

2009г. |

2010г. |

|||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Выручка от продаж |

19860 |

23118 |

30888 |

3528 |

155,5 |

7770 |

136,6 |

|

2.Себестоимость товаров |

14040 |

14165 |

24862 |

125 |

177,1 |

10697 |

175,5 |

|

3.Валовая прибыль |

5820 |

8953 |

6026 |

3133 |

103,5 |

-2927 |

67,3 |

|

4.Коммерческие расходы |

354 |

428 |

516 |

74 |

145,8 |

+88 |

120,6 |

|

5. Прибыль от продаж |

5466 |

8525 |

5510 |

3059 |

100,8 |

-3015 |

64,6 |

|

6. Прочие доходы |

10891 |

12472 |

31382 |

1581 |

288,1 |

18910 |

251,6 |

|

7.Прочие расходы |

13992 |

15776 |

31446 |

1784 |

224,7 |

15670 |

199,3 |

|

8. Прибыль до налогообложения |

2365 |

5221 |

5446 |

2856 |

230,3 |

225 |

104,3 |

|

9. Налог на прибыль |

568 |

1253 |

1307 |

685 |

230,1 |

54 |

104,3 |

|

10. Чистая прибыль (непокрытый убыток) |

1797 |

3968 |

4139 |

2171 |

2303 |

171 |

104,3 |

Анализ таблицы 2.1 показывает, в 2010 году резко возросли такие показатели деятельности предприятия, как выручка от продаж и соответственно этому — себестоимость продукции. Выручка от продаж в 2010 возросла по сравнению с 2008 и 2009 годом в основном за счет роста цен на продаваемую продукцию. В 2010 по сравнению с 2009 годом объем продаж увеличился на 36,6%. За исследуемый период соответственно возросли затраты на приобретение товаров для перепродажи, что связано с повышением цен поставщиков на продукцию и ее транспортировку. Себестоимость товаров в 2010 году по сравнению с 2009 годом увеличилась на 75,5%, что существенно опережает рост товарооборота за аналогичный период. ООО «Митра» не в состоянии завышать процент торговой наценки из-за боязни потерять постоянных покупателей. Коммерческие расходы ООО «Митра» возросли на 20,6% в связи с повышением цен на энергоносители и текущим повышением заработной платы торгового и административного персонала.

Прибыль от продаж снизилась в 2010 году по сравнению с 2009 годом снизилась на 35,4% в связи с ростом себестоимости продаваемой продукции и ростом коммерческих расходов (расходов на продажу).

За анализируемый период в ООО «Митра» возросли прочие доходы, что связано с поступлениями арендных платежей и списания достаточно больших сумм кредиторской задолженности по которым истек срок исковой давности. Прочие расходы также увеличились в 2010 году по сравнению с 2009, что связано со списанием части объектов основных средств в связи с моральным и физическим износом и уплатой штрафов по договорам гражданско-правового характера.

В целом по данным табл. 2.1 можно сделать вывод о том, что ООО «Митра» необходимо пересмотреть поставщиков товарной продукции или разработать совместно с поставщиками систему скидок, что поможет снизить затраты на приобретение товаров. Возможны варианты организации выносной торговли, что поможет увеличить объемы продаж и тем самым положительно повлиять на финансовый результат деятельности предприятия.

Далее рассмотрим основные направления в порядке организации бухгалтерского и налогового учета финансового результата и использования прибыли.

2.2 Порядок составления бухгалтерского баланса в ООО «Митра» за 2011 г.

При составлении бухгалтерского баланса за 2011 г. (Приложение 1) в ООО «Митра» используют положения следующих нормативных документов: Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н, Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) от 06.102008 г. № 60н, Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) от 06.071999 г. № 43н.

Рассмотрим порядок формирования статей бухгалтерского баланса исходя из данных бухгалтерского учета ООО «Митра» за 2009-2010 г.г. <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100039> «Нематериальные активы», 1120 <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100040> «Результаты исследований и разработок». Объекты НМА принимаются к учету на счет 04 «Нематериальные активы» по фактической (первоначальной) стоимости, которая определяется в порядке, установленном п. п. 7 <consultantplus://offline/main?base=LAW;n=111054;fld=134;dst=100035> — 15 <consultantplus://offline/main?base=LAW;n=111054;fld=134;dst=100060> ПБУ 14/2007. Стоимость объектов НМА (за исключением НМА с неопределенным сроком полезного использования) погашается посредством начисления амортизации, которая учитывается на счете 05 <consultantplus://offline/main?base=LAW;n=107972;fld=134;dst=100482> «Амортизация нематериальных активов» (п. п. 6 <consultantplus://offline/main?base=LAW;n=111054;fld=134;dst=100034>, 23 <consultantplus://offline/main?base=LAW;n=111054;fld=134;dst=100073> ПБУ 14/2007, Инструкция по применению Плана счетов).

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

Показатели по счетам 04 и 05 в бухгалтерском учете, руб.

|

Показатель |

На отчетную дату |

|

1 |

2 |

|

1. По дебету счета 04 |

2 420 000 |

|

2. По кредиту счета 05 |

413 611 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г., тыс. руб.

|

Графа 4 «На конец отчетного периода» по строке 110 «Нематериальные активы» Бухгалтерского баланса за 2009 г. |

1520 |

|

Графа 4 «На конец отчетного периода» по строке 110 «Нематериальные активы» Бухгалтерского баланса за 2010 г. |

1638 |

ООО «Митра» не производит переоценку НМА. Остаточная стоимость НМА составляет: на конец отчетного периода — 2 006 389 руб. (2 420 000 руб. — 413 611 руб.); на 31 декабря 2010 г. — 1638 тыс. руб.; на 31 декабря 2009 г. — 1520 тыс. руб.

Показатели по счету 04 (в части расходов на НИОКР)

|

Показатель |

На 31 марта 2011 г. |

На 31 декабря 2010 г. |

На 31 декабря 2009 г. |

|

1 |

2 |

3 |

4 |

|

1. По дебету счета 04, аналитический счет учета расходов на НИОКР, руб. |

1 065 234 |

1 420 310 |

— |

Стоимость результатов исследований и разработок составляет: на отчетную дату — 1065 тыс. руб.; на 31 декабря 2010 г. — 1420 тыс. руб. <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100041> «Основные средства», «Доходные вложения в материальные ценности». При составлении бухгалтерской отчетности за отчетные периоды 2011 г. для обеспечения сопоставимости отчетных данных сравнительные показатели должны быть скорректированы на суммы переоценки таким образом, как если бы переоценки производились не по состоянию на 01.01.2011 и на 01.01.2010, а на конец 2010 и 2009 гг. соответственно.

Показатели ООО «Митра» по счетам 01 и 02 в бухгалтерском учете

|

Показатель |

На отчетную дату (31.03.2011) |

На 01.01.2011 |

На 01.01.2010 |

|

1 |

2 |

3 |

4 |

|

1. По дебету счета 01, руб. |

12 358 000 |

13 305 420 |

12 800 117 |

|

2. По кредиту счета 02, аналитический счет учета амортизации по ОС, учитываемым на счете 01, руб. |

1 561 464 |

1 400 280 |

836 900 |

Остаточная стоимость основных средств ООО «Митра» составляет:

- на отчетную дату — 10 797 тыс. руб. (12 358 000 руб. — 1 561 464 руб.);

- на 31 декабря 2010 г. — 11 905 тыс. руб. (13 305 420 руб. — 1 400 280 руб.);

- на 31 декабря 2009 г. — 11 963 тыс. руб. (12 800 117 руб. — 836 900 руб.).

Показатели по счетам 03 и 02 в бухгалтерском учете ООО «Митра

|

Показатель |

На 31.03.2011 |

На 01.01.2011 |

На 01.01.2010 |

|

1 |

2 |

3 |

4 |

|

1. По дебету счета 03, руб. |

3 200 000 |

3 200 000 |

3 200 000 |

|

2. По кредиту счета 02, аналитический счет учета амортизации по доходным вложениям в материальные ценности, руб. |

1 163 631 |

872 727 |

581 818 |

Остаточная стоимость объектов основных средств, учтенных в составе доходных вложений в материальные ценности ООО «Митра» составляет:

- на отчетную дату — 2036 тыс. руб. (3 200 000 руб. — 1 163 631 руб.);

- на 31 декабря 2010 г. — 2327 тыс. руб. (3 200 000 руб. — 872 727 руб.);

- на 31 декабря 2009 г. — 2618 тыс. руб. (3 200 000 руб. — 581 818 руб.).

<consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100043>

- «Финансовые вложения».

Показатели по счетам 58, 59 и 73, субсчет 73-1, в бухгалтерском учете (показатели по счету 55, субсчет 55-3, отсутствуют).

|

Показатель |

На отчетную дату |

|

1 |

2 |

|

1. По дебету счета 58, аналитические счета учета долгосрочных финансовых вложений, руб. |

3 270 000 |

|

2. По дебету счета 73, субсчет 73-1, аналитический счет учета долгосрочных процентных займов, выданных работникам, руб. |

|

|

3. По кредиту счета 59, аналитический счет учета резерва по долгосрочным финансовым вложениям, руб. |

70 000 |

Показатели Бухгалтерских балансов ООО «Митра» за 2009-2010 г.г.

|

Графа 4 «На конец отчетного периода» по строке 140 «Долгосрочные финансовые вложения» Бухгалтерского баланса за 2010 г., тыс. руб. |

1080 |

|

Графа 4 «На конец отчетного периода» по строке 140 «Долгосрочные финансовые вложения» Бухгалтерского баланса за 2010 г., тыс. руб. |

1080 |

Стоимость долгосрочных финансовых вложений ООО «Митра» за вычетом созданного резерва составляет:

- на отчетную дату — 3 330 000 руб. (3 270 000 руб. + 130 000 руб. — 70 000 руб.);

- на 31 декабря 2010 г. — 1080 тыс. руб.;

- на 31 декабря 2009 г. — 1080 тыс. руб. <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100044>

- «Отложенные налоговые активы».

Показатели по счетам 09 и 77 в бухгалтерском учете ООО «Митра»

|

Показатель |

На отчетную дату |

|

1 |

2 |

|

1. По дебету счета 09, руб. |

66 000 |

|

2. По кредиту счета 77, руб. |

396 000 |

Показатели Бухгалтерских балансов ООО «Митра» за 2009-2010 г.г.

В ООО «Митра»я отражают в Бухгалтерском балансе величину отложенных налоговых активов (т.е. не сворачивает сальдо по счетам 09 и 77).

Величина отложенных налоговых активов составляет:

- на отчетную дату — 66 000 руб.;

- на 31 декабря 2010 г.

— 40 тыс. руб.;

- на 31 декабря 2009 г. — 16 тыс. руб.

ООО «Митра» отражает в Бухгалтерском балансе величину отложенных налоговых активов и отложенных налоговых обязательств развернуто

|

Показатель |

Бухгалтерский баланс за 2010 г. |

Бухгалтерский баланс за 2009 г. |

|

1 |

2 |

3 |

|

Графа 4 «На конец отчетного периода» по строке 145 «Отложенные налоговые активы», тыс. руб. |

40 |

16 |

При заполнении строки 1170 <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100045> «Прочие внеоборотные активы» используются данные о сальдо на отчетную дату по счетам 08, 07, 15 и 16 (в части, относящейся к оборудованию к установке), 97 (аналитический счет учета расходов со сроком списания свыше 12 месяцев.

Показатели по счетам 08, 07 и 97 в бухгалтерском учете ООО «Митра»

|

На отчетную дату |

|

|

1 |

2 |

|

1. По дебету счета 08, руб. |

6 800 000 |

|

2. По дебету счета 07, руб. |

860 000 |

|

3. По дебету счета 97, аналитические счета учета расходов со сроком списания свыше 12 месяцев, руб. |

586 806 |

Показатели Бухгалтерских балансов за 2009 — 2010 г.г.

|

Показатель |

Графа 4 «На конец отчетного периода» Бухгалтерского баланса за 2009 г. |

Графа 4 «На конец отчетного периода» Бухгалтерского баланса за 2010 г. |

|

По строке 130 «Незавершенное строительство», тыс. руб. |

2500 |

3700 |

|

По строке 150 «Прочие внеоборотные активы», тыс. руб. |

3994 |

2859 |

Показатели Бухгалтерского баланса на 31 марта 2011 г.

|

Показатель |

Графа «На 31 декабря 2010 г.» |

Графа «На 31 декабря 2009 г.» |

|

По строке 1120 «Результаты исследований и разработок», тыс. руб. |

1420 |

— |

Стоимость прочих внеоборотных активов ООО «Митра» составляет:

- на отчетную дату — 8 246 806 руб. (6 800 000 + 860 000 + 586 806);

- на 31 декабря 2010 г.

— 5139 тыс. руб. (2859 + 3700 — 1420);

- на 31 декабря 2009 г. — 6494 тыс. руб. (3994 + 2500).

<consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100046>

- «Итого по разделу I»

Показатели по строкам разделу I <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100038> Бухгалтерского баланса на 31 марта 2011 г., тыс. руб.

|

Показатель |

На 31 марта 2011 г. |

На 31 декабря 2010 г. |

На 31 декабря 2009 г. |

|

1 |

2 |

3 |

4 |

|

1. По строке «Нематериальные активы» |

2 006 |

1 638 |

1 520 |

|

2. По строке «Результаты исследований и разработок» |

1 065 |

1 420 |

— |

|

3. По строке «Основные средства» |

10 797 |

11 905 |

11 963 |

|

4. По строке «Доходные вложения в материальные ценности» |

2 036 |

2 327 |

2 618 |

|

5. По строке «Финансовые вложения» |

3 330 |

1 080 |

1 080 |

|

6. По строке «Отложенные налоговые активы» |

66 |

40 |

16 |

|

7. По строке «Прочие внеоборотные активы» |

8 247 |

5 139 |

6 494 |

Значение строки <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100046> «Итого по разделу I» равно:

- на отчетную дату — 27 547 тыс. руб. (2006 тыс. руб. + 1065 тыс. руб. + 10 797 тыс. руб. + 2036 тыс. руб. + 3330 тыс. руб. + 66 тыс. руб. + 8247);

- на 31 декабря 2010 г. — 23 549 тыс. руб. (1638 тыс. руб. + 1420 тыс. руб. + 11 905 тыс. руб. + 2327 тыс. руб. + 1080 тыс. руб. + 40 тыс. руб. + 5139);

- на 31 декабря 2009 г. — 23 691 тыс. руб. (1520 тыс. руб. + 11 963 тыс. руб. + 2618 тыс. руб. + 1080 тыс. руб. + 16 тыс. руб. + 6494 тыс. руб.).

<consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100048>

- «Запасы» Показатели по счетам 10, 14, 20, 23, 41, 43, 97 в бухгалтерском учете ООО «Митра» (показатели по счетам 15 и 16, 21, 28, 29, 42, 44, 45 в бухгалтерском учете отсутствуют), руб.

|

Показатель |

На отчетную дату |

|

1 |

2 |

|

1. По дебету счета 10 |

2 469 600 |

|

2. По кредиту счета 14 |

48 000 |

|

3. По дебету счета 20 |

4 000 000 |

|

4. По дебету счета 23 |

54 200 |

|

5. По дебету счета 41 |

5 160 000 |

|

6. По дебету счета 43 |

3 030 000 |

|

7. По дебету счета 97 |

38 000 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г., тыс. руб.

|

Графа 4 «На конец отчетного периода» по строке 210 «Запасы» Бухгалтерского баланса за 2009 г. |

18 932 |

|

Графа 4 «На конец отчетного периода» по строке 210 «Запасы» Бухгалтерского баланса за 2010 г. |

22 737 |

В связи с исправлением в 2011 г. существенной ошибки, допущенной в 2009 г., показатели граф «На 31 декабря 2010 г.» и «На 31 декабря 2009 г.» по строке 1210 <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100048> «Запасы» корректируются (уменьшаются) на 300 000 руб.

Стоимость запасов ООО «Митра» составляет:

- на отчетную дату — 14 704 тыс. руб. (2 469 600 руб. — 48 000 руб. + 4 000 000 руб. + 54 200 руб. + 5 160 000 руб. + 3 030 000 руб. + 38 000 руб.);

- на 31 декабря 2010 г. — 22 437 тыс. руб. (22 737 тыс. руб. — 300тыс. руб.);

- на 31 декабря 2009 г. — 18 632 тыс. руб. (18 932 тыс. руб. — 300тыс. руб.).

<consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100049>

- «Налог на добавленную стоимость по приобретенным ценностям»

Показатели по счету 19 в бухгалтерском учете ООО «Митра».

|

Показатель |

На отчетную дату |

|

1. По дебету счета 19, руб. |

925 000 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г.

|

Графа 4 «На конец отчетного периода» по строке 220 «Налог на добавленную стоимость по приобретенным ценностям» Бухгалтерского баланса за 2009 г., тыс. руб. |

1582 |

|

Графа 4 «На конец отчетного периода» по строке 220 «Налог на добавленную стоимость по приобретенным ценностям» Бухгалтерского баланса за 2010 г., тыс. руб. |

3953 |

Величина остатка «входного» НДС на отчетную дату в ООО «Митра» составляет 925 000 руб. <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100050> «Дебиторская задолженность»

Показатели по счетам 62, 60, 68, 70, 71, 73, 76 и 63 ООО «Митра» (остатки по счетам 69 и 75 отсутствуют), руб.

|

Показатель |

На отчетную дату |

|

|

Со сроком погашения менее 12 месяцев после отчетной даты |

Со сроком погашения более 12 месяцев после отчетной даты |

|

|

1 |

2 |

3 |

|

1. По дебету счета 62 |

4 456 000 |

500 000 |

|

2. По дебету счета 60 |

236 000 |

— |

|

3. По дебету счета 70 |

28 200 |

— |

|

4. По дебету счета 71 |

14 000 |

— |

|

5. По дебету счета 73 |

101 000 |

— |

|

6. По дебету счета 76 |

1 180 000 |

— |

|

7. По кредиту счета 63 |

300 000 |

— |

Показатели Бухгалтерского баланса за 2009 и 2010 гг., тыс. руб.

|

Показатель |

Графа 4 «На конец отчетного периода» Бухгалтерского баланса за 2009 г. |

Графа 4 «На конец отчетного периода» Бухгалтерского баланса за 2010 г. |

|

Строка 230 «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)» |

800 |

1800 |

|

Строка 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» |

4557 |

5259 |

Величина дебиторской задолженности в ООО «Митра» за вычетом созданного резерва составляет:

- на отчетную дату — 6215200 руб. (4456000 руб. + 500000 руб. + 236000 руб. + 28200 руб. + 14000 руб. + 101000 руб. + 1180000 руб. — 300000 руб.);

- в том числе долгосрочная — 500 000 руб.;

- краткосрочная — 5 715 200 руб.

(6 215 200 руб. — 500 000 руб.);

- на 31 декабря 2010 г. — 7059 тыс. руб. (1800 тыс. руб. + 5259 тыс. руб.);

- в том числе долгосрочная — 1800 тыс. руб.;

- краткосрочная — 5259 тыс. руб.;

- на 31 декабря 2009 г.

— 5357 тыс. руб. (800 тыс. руб. + 4557 тыс. руб.);

- в том числе долгосрочная — 800 тыс. руб.;

- краткосрочная — 4557 тыс.

руб. <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100043> «Финансовые вложения»

Показатели по счету 58 в части краткосрочных финансовых вложений в бухгалтерском учете ООО «Митра» (сальдо по счетам 55, субсчет 55-3, 73, субсчет 73-1, и 59 в части краткосрочных финансовых вложений отсутствует), руб.

|

Показатель |

На начало отчетного года |

На отчетную дату |

|

1 |

2 |

3 |

|

1. По дебету счета 58, аналитические счета учета краткосрочных финансовых вложений |

920 000 |

450 000 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г., тыс. руб.

|

Графа 4 «На конец отчетного периода» по строке 250 «Краткосрочные финансовые вложения» Бухгалтерского баланса за 2009 г. |

638 |

|

Графа 4 «На конец отчетного периода» по строке 250 «Краткосрочные финансовые вложения» Бухгалтерского баланса за 2010 г. |

920 |

Стоимость краткосрочных финансовых вложений ООО «Митра» составляет:

- на отчетную дату — 450 тыс. руб.;

- на 31 декабря 2010 г.

— 920 тыс. руб.;

- на 31 декабря 2009 г. — 638 тыс. руб. <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100052>

- «Денежные средства»

Показатели по счетам 50, 51, 52, 55 и 57 в бухгалтерском учете ООО «Митра», руб.

|

Показатель |

На отчетную дату |

|

1. По дебету счета 50 |

21 344 |

|

2. По дебету счета 51 |

413 122 |

|

3. По дебету счета 52 |

901 923 |

|

4. По дебету счета 55 (кроме субсчета 55-3) |

842 290 |

|

5. По дебету счета 57 |

24 290 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г., тыс. руб.

|

Графа 4 «На конец отчетного периода» по строке 260 «Денежные средства» Бухгалтерского баланса за 2009 г. |

1894 |

|

Графа 4 «На конец отчетного периода» по строке 260 «Денежные средства» Бухгалтерского баланса за 2010 г. |

2766 |

Величина денежных средств ООО «Митра» составляет:

- на отчетную дату — 2 202 969 руб. (21 344 руб. + 413 122 руб. + 901 923 руб. + 842 290 руб. + 24 290 руб.);

- на 31 декабря 2010 г. — 2766 тыс. руб.;

- на 31 декабря 2009 г. — 1894 тыс. руб. <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100053>

- «Прочие оборотные активы»

Показатели по счетам 46, 94 и 62-НДС в бухгалтерском учете ООО «Митра» (показатели по счету 76-НДС (45-НДС) отсутствуют), руб.

|

Показатель |

На отчетную дату |

|

1. По дебету счета 46 |

3 540 000 |

|

2. По дебету счета 94 |

600 000 |

|

3. По дебету счета 62-НДС |

360 000 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г., тыс. руб.

|

Графа 4 «На конец отчетного периода» по строке 270 «Прочие оборотные активы» Бухгалтерского баланса за 2009 г. |

349 |

|

Графа 4 «На конец отчетного периода» по строке 270 «Прочие оборотные активы» Бухгалтерского баланса за 2010 г. |

208 |

Величина прочих оборотных активов ООО «Митра» составляет:

- на отчетную дату — 4 500 000 руб. (3 540 000 руб. + 600 000 руб. + 360 000 руб.);

- на 31 декабря 2010 г. — 208 тыс. руб.;

- на 31 декабря 2009 г. — 349 тыс. руб. <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100054>

- «Итого по разделу II»

Показатели по строкам разд. II <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100047> Бухгалтерского баланса на 31 марта 2011 г., тыс. руб.

|

Показатель |

На 31 марта 2011 г. |

На 31 декабря 2010 г. |

На 31 декабря 2009 г. |

|

1 |

2 |

3 |

4 |

|

По строке 1210 «Запасы» |

14 704 |

22 437 |

18 632 |

|

По строке 1220 «Налог на добавленную стоимость по приобретенным ценностям» |

925 |

3 953 |

1 582 |

|

По строке 1230 «Дебиторская задолженность» |

6 215 |

7 059 |

5 357 |

|

По строке 1240 «Финансовые вложения» |

450 |

920 |

638 |

|

По строке 1250 «Денежные средства» |

2 203 |

2 766 |

1 894 |

|

По строке 1260 «Прочие оборотные активы» |

4 500 |

208 |

349 |

Значение строки <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100054> «Итого по разделу II» равно:

- на отчетную дату — 28 997 тыс. руб. (14 704 тыс. руб. + 925 тыс. руб. + 6215 тыс. руб. + 450 тыс. руб. + 2203 тыс. руб. + 4500 тыс. руб.);

- на 31 декабря 2010 г. — 37 343 тыс. руб. (22 437 тыс. руб. + 3953 тыс. руб. + 7059 тыс. руб. + 920 тыс. руб. + 2766 тыс. руб. + 208 тыс. руб.);

- на 31 декабря 2009 г. — 28 452 тыс. руб. (18 632 тыс. руб. + 1582 тыс. руб. + 5357 тыс. руб. + 638 тыс. руб. + 1894 тыс. руб. + 349 тыс. руб.).

<consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100055>

- «БАЛАНС» Актива Бухгалтерского баланса

Показатели по строкам 1100 <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100046> «Итого по разделу I» и 1200 <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100054> «Итого по разделу II» Бухгалтерского баланса на 31 марта 2011 г., тыс. руб.

|

Показатель |

На 31 марта 2011 г. |

На 31 декабря 2010 г. |

На 31 декабря 2009 г. |

|

1 |

2 |

3 |

4 |

|

По строке 1100 «Итого по разделу I» |

27 547 |

23 549 |

23 691 |

|

По строке 1200 «Итого по разделу II» |

28 997 |

37 343 |

28 452 |

Значение строки <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100055> «БАЛАНС» равно:

- на отчетную дату — 56 544 тыс. руб. (27 547 + 28 997);

- на 31 декабря 2010 г.

— 60 892 тыс. руб. (23 549 + 37 343);

- на 31 декабря 2009 г. — 52 143 тыс. руб. (23 691 + 28 452).

<consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100060>

- «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»

Показатели по счету 80 в ООО «Митра».

|

Показатель |

На отчетную дату |

|

1 |

2 |

|

1. По кредиту счета 80 |

1 000 000 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г, тыс. руб.

|

Графа 4 «На конец отчетного периода» по строке 410 «Уставный капитал» Бухгалтерского баланса за 2009 г. |

1000 |

|

Графа 4 «На конец отчетного периода» по строке 410 «Уставный капитал» Бухгалтерского баланса за 2010 г. |

1000 |

Величина уставного капитала ООО «Митра» составляет:

- на отчетную дату — 1000 тыс. руб.;

- на 31 декабря 2010 г.

— 1000 тыс. руб.;

- на 31 декабря 2009 г. — 1000 тыс. руб. <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100061>

- «Собственные акции, выкупленные у акционеров»

Показатели по счету 81 в бухгалтерском учете ООО «Митра»

|

Показатель |

На отчетную дату |

|

1 |

2 |

|

1. По кредиту счета 81, руб. |

180 000 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г.

|

— |

|

|

Графа 4 «На конец отчетного периода» по строке «Собственные акции, выкупленные у акционеров» Бухгалтерского баланса за 2010 г. , тыс. руб. |

— |

Стоимость собственных акций (долей), выкупленных у акционеров (участников), составляет:

- на отчетную дату — 180 тыс. руб.;

- на 31 декабря 2010 г.

и на 31 декабря 2009 г. собственные акции, выкупленные у акционеров, отсутствуют. <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100062> «Переоценка внеоборотных активов», 1350 <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100063> «Добавочный капитал (без переоценки)»

Показатели по счету 83, аналитический счет учета сумм дооценки объектов ОС (переоценка НМА в ООО «Митра» не производится)

|

Показатель |

На 31 марта 2011 г. |

На 1 января 2011 г. (с учетом переоценки на эту дату) |

На 1 января 2010 г. (с учетом переоценки на эту дату) |

|

1. По кредиту счета 83, руб. |

180 000 |

180 000 |

100 000 |

Показатели по счету 83.

|

Показатель |

На 31 марта 2011 г. |

На 31 декабря 2010 г. |

На 31 декабря 2009 г. |

|

1. По кредиту счета 83, руб. |

330 000 |

250 000 |

210 000 |

|

2. В том числе аналитический счет учета сумм дооценки ОС, руб. |

180 000 |

100 000 |

60 000 |

Величина добавочного капитала (без переоценки) ООО «Митра» составляет:

- на отчетную дату — 150 000 руб. (330 000 руб. — 180 000 руб.);

- на 31 декабря 2010 г. — 150 000 руб. (250 000 руб. — 100 000 руб.);

- на 31 декабря 2009 г. — 150 000 руб. (210 000 руб. — 60 000 руб.).

<consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100064>

- «Резервный капитал»

Показатели по счету 82 ООО «Митра» (показатели по счету 84 в части специальных фондов отсутствуют).

|

Показатель |

На отчетную дату |

|

1. По кредиту счета 82, руб. |

9 110 000 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г.

|

Графа 4 «На конец отчетного года» по строке 430 «Резервный капитал» Бухгалтерского баланса за 2009 г., тыс. руб. |

3000 |

|

Графа 4 «На конец отчетного периода» по строке 430 «Резервный капитал» Бухгалтерского баланса за 2010 г., тыс. руб. |

5000 |

Величина резервного капитала ООО «Митра» составляет:

- на отчетную дату — 9110 тыс. руб.;

- на 31 декабря 2010 г.

— 5000 тыс. руб.;

- на 31 декабря 2009 г. — 3000 тыс. руб.

Строка 1370 <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100065> «Нераспределенная прибыль (непокрытый убыток)»

Показатели по счетам 99 и 84 на отчетную дату, руб.

|

Показатель |

На отчетную дату |

|

1. По кредиту счета 84 (в части нераспределенной прибыли прошлых лет без учета корректировки существенной ошибки 2009 г. и суммы уценки ОС) |

5 587 260 |

|

2. По дебету счета 84 (в части уценки ОС) |

50 000 |

|

3. По кредиту счета 99 |

9 722 897 |

|

4. Оборот по дебету счета 84 (в части корректировки существенной ошибки 2009 г.) |

300 000 |

|

5. Оборот по кредиту счета 84 (в части корректировки существенной ошибки 2009 г.) |

60 000 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г., тыс. руб.

|

Показатель |

За 2010 г. |

За 2009 г. |

|

Графа 4 «На конец отчетного периода» по строке 470 «Нераспределенная прибыль (непокрытый убыток)» |

19 950 |

17 061 |

При проведении переоценки по состоянию на 01.01.2011 один из объектов ОС уценен на 50 000 руб. с отнесением суммы уценки на счет 84. При проведении переоценки по состоянию на 01.01.2010 суммы уценки объектов ОС не относились на счет 84. Переоценка НМА ООО «Митра»не производится.

Показатель нераспределенной прибыли, отражаемый в графе «На 31 декабря 2010 г.», корректируется ретроспективным способом в связи с исправлением в 2011 г. существенных ошибок 2009 г., а также в связи с изменением учетной политики, вызванным изменением ПБУ 6/01 <consultantplus://offline/main?base=LAW;n=111056;fld=134;dst=100012> в части порядка переоценки ОС. Показатель нераспределенной прибыли, отражаемый в графе «На 31 декабря 2009 г.», корректируется ретроспективным способом в связи с исправлением в 2011 г. существенных ошибок 2009 г.

Величина нераспределенной прибыли составляет:

- на отчетную дату — 15 020 157 руб. (5 587 260 руб. — 50 000 руб. + 9 722 897 руб. — 300 000 руб. + 60 000 руб.);

- на 31 декабря 2010 г. — 19 660 тыс. руб. (19 950 тыс. руб. — 50 тыс. руб. — 300 тыс. руб. + 60 тыс. руб.);

- на 31 декабря 2009 г. — 16 821 тыс. руб. (17 061 тыс. руб. — 300 тыс. руб. + 60 тыс. руб.).

<consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100066>

- «Итого по разделу III»

Показатели по строкам разд. III <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100059> Бухгалтерского баланса ООО «Митра» на 31 марта 2011 г., тыс. руб.

|

Показатель |

На 31 марта 2011 г. |

На 31 декабря 2010 г. |

На 31 декабря 2009 г. |

|

1 |

2 |

3 |

4 |

|

1. По строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» |

1 000 |

1 000 |

1 000 |

|

2. По строке 1320 «Собственные акции, выкупленные у акционеров» |

(180) |

— |

— |

|

3. По строке 1340 «Переоценка внеоборотных активов» |

180 |

180 |

100 |

|

4. По строке 1350 «Добавочный капитал (без переоценки)» |

150 |

150 |

150 |

|

5. По строке 1360 «Резервный капитал» |

9 110 |

5 000 |

3 000 |

|

6. По строке 1370 «Нераспределенная прибыль (непокрытый убыток)» |

15 020 |

19 660 |

16 821 |

Значение строки <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100066> «Итого по разделу III» равно:

- на отчетную дату — 25 280 тыс. руб. (1000 тыс. руб. — 180 тыс. руб. + 180 тыс. руб. + 150 тыс. руб. + 9110 тыс. руб. + 15 020 тыс. руб.);

- на 31 декабря 2010 г. — 25 990 тыс. руб. (1000 тыс. руб. + 180 тыс. руб. + 150 тыс. руб. + 5000 тыс. руб. + 19 660 тыс. руб.);

- на 31 декабря 2009 г. — 21 071 тыс. руб. (1000 тыс. руб. + 100 тыс. руб. + 150 тыс. руб. + 3000 тыс. руб. + 16 821 тыс. руб.).

Раздел IV Бухгалтерского баланса <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100068> «Заемные средства», 1420 <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100069> «Отложенные налоговые обязательства», 1430 <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100070> «Резервы под условные обязательства», 1450 <consultantplus://offline/main?base=LAW;n=103394;fld=134;dst=100071> «Прочие обязательства»

Показатели по счету 67 (обязательства по возврату основной суммы долга и уплате процентов со сроком погашения более 12 месяцев после отчетной даты).

|

Показатель |

На отчетную дату |

|

1 |

2 |

|

1. По кредиту счета 67, руб. |

5 942 250 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г.

|