Во всех странах существуют традиционные материальные отношения, имея различное в них значение. Имущественные отношения возникли на их основе. Они указывали на принадлежность продуктов труда субъектам, а затем хозяйственных по поводу решения вопросов лидерства в сфере труда и, наконец, экономические (распределительные) отношения.

Благосостояние людей обеспечивает в определенной мере натуральная экономика. Но с другой стороны ее возможности ограничены, в связи с чем она стала основой для возникновения новых типов материальных отношений, которые называют: товарные, меновые, рыночные, стоимостные. Здесь человек производит как для себя, так и для возмездного обмена с другими.

Рынок стал господствующим сектором экономики во всех странах мира. В то же время в экономической науке его объясняют по-разному.

Объективная необходимость рынка вызвана всеми теми причинами, которые вызывают необходимость существования товарного производства, а именно: общественное разделение труда, полиморфизм собственности, характер труда, необходимость тесной связи с мировой экономикой путем внешней торговли, выхода на мировое экономическое пространство.

С развитием товарного обмена, появлением денег, товарно-денежных отношений возникает возможность разрыва купли-продажи во времени и пространстве и характеристика рынка только как места торговли уже не отражает реальности, ибо формируется новая структура общественного производства — сфера обращения.

Страны с переходными экономиками переживают период всесторонних и радикальных преобразований. Их успех во многом зависит от того, в какой степени осуществляемые меры позволяют обеспечить рост эффективности экономики и социальный прогресс.

Переходная экономика анализируется представителями всех направлений экономической науки, однако, экономическая теория по-особому подходит к анализу ее содержания и опыта. Она анализирует основные закономерные тенденции процесса преобразований, социально-экономическую структуру и экономический строй переходной экономики, а также определяет наиболее общие принципы и формы преобразований.

1. Определение производственных факторов

Факторы — это элементы, порождающие то или иное явление либо определяющие последовательные стадии действия механизма.

Это общее определение дает представление о чрезвычайно распространенном употреблении термина в экономическом анализе; настолько распространенном, что частое использование сделало его синонимом «причины», а точнее, структурной или постоянной причины. Так, говорят о факторах инфляции, спада, оживления, промышленной концентрации…

Легкая промышленность в экономике страны

... Рассмотреть проблемы и перспективы развития легкой промышленности в России. 2. Изучить состояние и перспективы развития легкой промышленности республики Тыва Объект курсовой работы - легкая промышленность. Предмет курсовой работы - процессы происходящие в легкой промышленности. Основным методом исследования является ...

Два значения, придаваемые термину «факторы», заслуживают особого внимания ввиду их важности для экономического анализа.

Факторы производства — это сочетание элементов, обеспечивающих производство.

Задача предприятия состоит в том, чтобы воспринять на «входе» факторы производства (затраты), переработать их и на «выходе» выдать продукцию (результат).

Такого рода трансформационный процесс обозначается как производство. Его цель — в конечном итоге улучшить уже имеющееся, чтобы увеличить, таким образом, запас средств, пригодных для удовлетворения потребностей.

Между затратами на «входе» (input) и результатом на «выходе» (output), а также параллельно данным процессам на предприятии происходят многочисленные действия (решаются задачи), которые только в их единстве полностью описывают производственный трансформационный процесс.

Исходя из сказанного, можно сделать вывод, что к факторам производства относят:

- труд;

- производственные основные фонды;

- производственные оборотные фонды.

2. Характеристика производственных факторов

Рабочая сила применяется в процессе труда. Исторически известны различные формы труда. Из них рассматриваем только наемный труд, являющийся главной формой труда в настоящее время. Эпизодически (спорадически) он был в древнем мире. Наемный труд приобрел классовые очертания в средневековье.

Рабочая сила существует до труда. Труд представляет процесс потребления рабочей силы. Капиталист использует рабочую силу при организации производства. Для него полезность рабочей силы состоит в том, что цена рабочей силы меньше цены продукта ее труда. Для получения разницы (т.е. неоплаченного труда) между ценой рабочей силы и ценой продукта труда капиталист должен понимать экономические процессы создания стоимости (цены) в процессе производства и контролировать их.

В сфере обращения, где происходит продажа рабочей силы, работодатель и наемный работник выступают равноправными товаровладельцами. После заключения договора о найме капиталисту принадлежит право использования рабочей силы и созданного ею товара; Рабочий подчинен капиталисту, работает под его контролем, соблюдает дисциплину труда:

- В труде происходят одновременно различные процессы. Прежде всего, работники создают товары определенного назначения и качества. Для этого должны быть: соответствующие средства производства;

- адекватная система организации труда;

- профессионализм всех занятых в этом деле. Данный аспект производства изучают технические и прикладные экономические науки. Одновременно происходит образование цены товаров. Это объект экономических наук. Объяснение процесса всецело определяется используемой концепцией сущности цены товаров.

Для организации процесса производства используются такие факторы, как земля, предметы труда, средства труда, рабочая сила. Расходы на их приобретение учитывают при производстве конкретного товара. Перенос цены использованных факторов на цены товара обеспечивает бухгалтерия. При этом применяют различные нормативы, распоряжения политических органов, общепринятые положения экономической науки. При определении расходов много условного, приблизительного, что может выясниться спустя длительное время после конкретного процесса производства.

Планирование производства нового оборудования на примере ООО ...

... учетом выявленных в процессе анализа недостатков. Дипломная работа состоит из введения, трех глав, ... мастерскую по ремонту швейных машин, совсем другое – организовать производство ткацких станков. В одном ... выпуску и продвижению новой продукции. В ходе работы использована учебная и специальная ... из государственного бюджета или благотворительных фондов для решения острых социально-политических проблем ...

К основным производственным фондам относятся те средства труда, которые, находясь в сфере материального производства, непосредственно участвуют в изготовлении материальных благ (машины, оборудование и т. п.), создают условия для осуществления производственного процесса (производственные здания, сооружения, электросети, трубопроводы и др.), служат для хранения и перемещения предметов труда.

Кроме основных производственных фондов в состав основных фондов промышленности входят и основные непроизводственные фонды, к которым относятся такие объекты непроизводственного назначения (жилые дома, детские сады и ясли, школы, больницы и другие объекты здравоохранения и культурно-бытового назначения), которые находятся в ведении промышленных предприятий (они не непосредственно, а косвенно влияют на процесс производства).

Здесь мы рассматриваем только основные производственные фонды.

Основные производственные фонды промышленности — это средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемую продукцию частями по мере изнашивания.

В настоящее время центральное статистическое управление классифицирует основные фонды промышленности по

- Здания. К этой группе относятся здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий.

- Сооружения. Сюда входят подземные и открытые горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения.

- Передаточные устройства.

Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления.

- Машины и оборудование. В эту группу входят все виды технологического оборудования, а также первичные и вторичные двигатели. В данной группе выделяются две подгруппы:

- силовые машины и оборудование;

- рабочие машины и оборудование.

К первой подгруппе относятся паровые и гидравлические турбины, трансформаторы, ветродвигатели, электромоторы, двигатели. внутреннего сгорания и другие первичные и вторичные двигатели. Во вторую подгруппу входят станки, прессы, молоты, химическая аппаратура, доменные и мартеновские печи, прокатные станы и другие машины и оборудование.

- Транспортные средства. В их состав входят все виды транспортных средств, в том числе: внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т.д.

- Инструмент, производственный и хозяйственный инвентарь и прочие основные фонды.

Сюда относятся инструменты режущие, давящие, ударные и другие; инвентарь производственного и хозяйственного назначения, способствующий облегчению и созданию нормальных условий труда (оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.).

Не все элементы основных фондов играют одинаковую роль в процессе производства. Рабочие машины и оборудование, инструменты, измерительные и регулирующие приборы и устройства, технические сооружения (горные выработки шахт и разрезов, нефтяные и газовые скважины) принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции и поэтому относятся к активно действующей части основных фондов. Другие элементы основных фондов (производственные здания, инвентарь) оказывают лишь косвенное влияние на производство продукции и поэтому их называют пассивной частью основных фондов.

Промышленность как ведущая отрасль национальной экономики Республики Беларусь

... стоимости основных производственных фондов промышленности . Структурные сдвиги в промышленности за последние 5 лет по данным статистики представлены в Приложении 1. 1.3 Приоритетные направления промышленной политики Республики Беларусь. В Республике Беларусь определены ...

Рисунок 1

Пользуясь этой группировкой, можно определить производственную структуру основных фондов. Производственная структура основных фондов характеризуется удельным весом каждой группы основных фондов в общей их стоимости по предприятию, отрасли и промышленности в целом.

Производственная структура основных фондов и ее изменение за тот или иной отрезок времени дают возможность характеризовать технический уровень промышленности и эффективность использования капитальных вложений в основные фонды. В частности, чем выше в составе основных фондов удельный вес машин, оборудования и других элементов активной части основных фондов, тем больше продукции будет произведено на каждый рубль основных фондов.

Различия производственной структуры основных фондов в разных отраслях промышленности являются результатом технико-экономических особенностей этих отраслей. Даже предприятия внутри одной и той же отрасли промышленности, как правило, имеют неодинаковую производственную структуру основных фондов. Наиболее высок удельный вес активных элементов основных фондов на предприятиях с высоким уровнем технической оснащенности и электровооруженности труда, где производственные процессы механизированы и автоматизированы и широко используются химические методы обработки.

На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства, на нее оказывает влияние также капитальное строительство. Добиваясь снижения стоимости строительства. Например, производственных зданий, можно уменьшить долю пассивных элементов основных фондов в общей их стоимости и тем самым повысить эффективность затрат, вложенных в основные фонды нового предприятия.

Все это говорит о том, что бизнес и общество заинтересовано в повышении доли машин и оборудования — наиболее активной части основных фондов и в снижении удельного веса, прежде всего зданий и хозяйственного инвентаря без ущерба для эффективного функционирования производственного процесса.

Почти каждое предприятие может улучшить структуру основных производственных фондов за счет повышения доли производственного оборудования. Это возможно благодаря более рациональной расстановке оборудования внутри цехов, размещения его на открытых площадках, где это возможно, а также выноса с производственных площадей непроизводственных служб (складов, контор и т.д.) и размещения на них дополнительного количества оборудования. промышленно-производственных основных фондов следует рассматривать и в отраслевом разрезе. Она отражает уровень материально-технической базы промышленного производства, а также степень индустриального развития страны.

Основная часть производственных основных фондов промышленности находится на предприятиях тяжелой промышленности, в том числе значительная их доля сконцентрирована в отраслях, обеспечивающих технический прогресс в народном хозяйстве (в электроэнергетике, машиностроении, в химической, нефтехимической и топливной промышленности, в черной металлургии и других отраслях).

Оборотные фонды и оборотные средства организации фирмы , их назначение

... увеличить объем производства продукции. Оборотные средства организации (фирмы), их назначение, Оборотные средства – Все оборотные средства по экономической структуре, т.е по роли в процессе производства, делятся на две группы: I. Оборотные фонды (фонды производства) 1) производственные запасы: сырь ...

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Под физическим износом понимается потеря средствами труда своих первоначальных качеств. Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения планово-предупредительного ремонта и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание).

Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ проявляется в двух формах. Первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

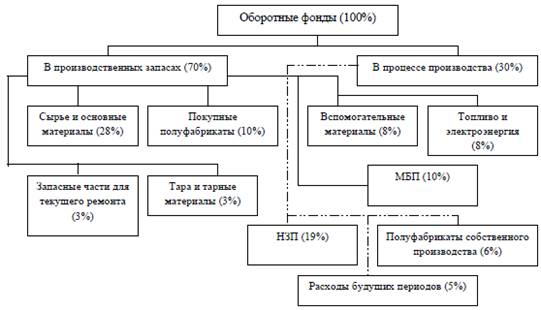

Оборотные производственные фонды — это часть производственных фондов, которая участвует в производстве в виде предметов труда, целиком потребляется в каждом производственном цикле, претерпевает изменения в своей натуральной форме, полностью переносит стоимость на готовое изделие, возмещается в натуре и стоимости после каждого производственного цикла.

Отличительные особенности оборотных производственных фондов предприятия:

- функционируют в сфере производства;

- однократно участвуют в процессе производства;

- изменяют свою натурально-вещественную форму в течение производственного процесса;

- полностью переносят свою стоимость на готовую продукцию в каждом производственном цикле.

Оборотные производственные фонды включают следующие элементы:

- производственные запасы на складах;

- незавершенное производство и полуфабрикаты собственного изготовления;

- Производственные запасы и незавершенное производство относятся к материально-вещественным ценностям.

Производственные запасы — предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для ремонта основных фондов.

Рисунок 2

Незавершенное производство и полуфабрикаты собственного изготовления — предметы труда, вступившие в производственный процесс: материалы, детали, изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах.

Резервы и факторы снижения себестоимости продукции

... Целью курсовой работы является изучение экономических основ формирования себестоимости продукции, выявление и анализ факторов, влияющих на себестоимость продукции и резервы ее снижения. 1. Понятие себестоимости продукции Себестоимость продукции, работ или услуг это денежное выражение суммы затрат, необходимых на производство ...

Расходы будущих периодов — невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения.

Отличительные особенности фондов обращения:

- функционируют в сфере обращения;

- не участвуют в образовании стоимости;

- являются носителями уже созданной стоимости.

К фондам обращения относятся:

- готовая продукция на складе;

- товары отгруженные;

- дебиторская задолженность;

- денежные средства.

Готовая продукция — это продукция, изготовленная для реализации и находящаяся на складах предприятия, оцененная по фактической производственной (или цеховой) себестоимости. Готовая продукция представляет собой конечный продукт производственного процесса предприятия.

Товары отгруженные — это отгруженная продукция, по которой определен отличный от общего порядка момент перехода, права владения, пользования и распоряжения ею от организации к покупателю (например, продукция на ответственном хранении у покупателя).

Дебиторская задолженность — это задолженность данному хозяйствующему субъекту других субъектов (суммы денежных средств, которые должны конкретному предприятию).

Денежные средства — это денежные средства, находящиеся в кассе предприятия и на его счетах.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. По источникам формирования оборотные средства делятся на собственные и заемные (кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы).

Различают показатели расхода материальных ресурсов и показатели уровня полезного использования материальных ресурсов. Общий расход материальных ресурсов — это потребление отдельных видов или вместе взятых материальных ресурсов на выполнение всей производственной программы. Материалоемкость (Ме) — отношение стоимости материальных затрат (Мз) к объему произведенной продукции в стоимостном выражении (ОП).

Рисунок 3

Ме = Мз/ОП.

Материалоотдача (Мо) — показатель обратный материалоемкости. Материалоотдача — отношение объема выпущенной продукции в стоимостном выражении к материальным затратам.

Мо = ОП/Мз.

Эффективное использование оборотных средств характеризуют три основных показателя. Коэффициент оборачиваемости определяется делением объема реализации продукции в оптовых ценах на средний остаток оборотных средств на предприятии:

Ко = Рп/СО,

где Ко — коэффициент оборачиваемости оборотных средств, обороты;

- Рп — объем реализованной продукции, руб.;

- СО — средний остаток оборотных средств, руб.

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами за определенный период (год, квартал).

Понятие и структура производства. Факторы производства

... производства. 2. Факторы производства Для того чтобы начать процесс производства, необходимо иметь факторы (ресурсы) производства. В экономической теории под фактором производства ... Понятие и структура производства Наряду с материальным производством, ... производства. Обычно такая доля определяется по стоимости продукции каждой отрасли в общей стоимости ... течение месяца, года. Серийное производство - это ...

Увеличение числа оборотов ведет либо к росту выпуска продукции на 1 рубль оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств. Коэффициент загрузки оборотных средств (Кз), обратный коэффициенту оборачиваемости, характеризует сумму оборотных средств, затраченных на 1 рубль реализованной продукции.

Кз = СО/Рп.

Длительность одного оборота (Т) в днях находится делением числа дней в периоде на коэффициент оборачиваемости.

Т = Д/Ко.

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, тем эффективнее они используются.

Спрос и предложение факторов производства

Особенностью рынка факторов производства является то, что состояние этого рынка зависит от состояния потребительского рынка, то есть для него характерен вторичный производный спрос. При этом фирма, выступающая на потребительском рынке в роли продавца, на рынке факторов производства выступает в другой роли — в качестве покупателя. Факторы удовлетворяют потребности потребителя не прямо, а косвенно, через производство товаров и услуг. Состояние на рынке факторов производства связано с потребительскими и другими рынками, в результате чего соотношение спроса и предложения по каждому фактору производства формируется всей системой рыночных отношений.

Рассмотрим в этой связи особенности факторов рынков при формировании спроса. Спрос на фактор производства зависит от спроса на изготовленный товар. Так, рост спроса на автомобили вызовет соответствующий спрос на факторы производства, как в данной отрасли (автомобильной промышленности), так и в смежных отраслях (металлургия, нефтепереработка и др.).

При этом надо учитывать действие закона убывающей производительности, в результате чего приобретение фактора целесообразно до известного предела: до того, когда каждая дополнительно приобретаемая единица фактора начинает приносить все меньший доход.

Производный характер спроса на факторы означает, что устойчивый спрос будет зависеть, во-первых, от производительности фактора при создании товара, во-вторых, от цены товара, произведенного с помощью данного фактора. Спрос на фактор производства будет сохраняться до тех пор, пока затраты на каждую его дополнительную единицу будут окупаться большими или, по крайней мере, равными приростами дохода от продажи готового товара. Следовательно, приобретение дополнительного фактора производства будет зависеть от соотношения величины предельного дохода фактора — МRР (увеличения валового дохода в результате использования дополнительной единицы фактора) и предельных издержек фактора — МRС. Покупка нового фактора производства будет для фирмы прибыльна до той точки, в которой МRР = МRС. Если МRР > МRС, то фирма может с прибылью применять дополнительное количество фактора. При МRС > МRР фирме для прибыльной работы следует уменьшить количество фактора.

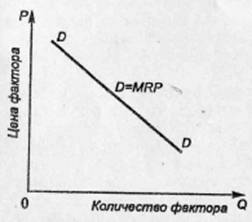

Исходя из этого спрос на факторы производства при совершенной конкуренции примет следующий вид (рис. 4), где на оси ординат откладывается цена фактора Р, а на оси абсцисс — количество фактора Q.

Гражданская авиация в период с 1956 года по 1960 год. Начало ...

... внедрения реактивной техники, комплексной механизации и автоматизации производства, внедрения нового оборудования и передовой технологии. 2.Новые самолеты в период с 1956 года по 1960 год. Первым самолетом, ... укомплектована специальная техническая бригада, а в марте 1956 года создано первое подразделение реактивных самолетов. Перед началом регулярных полетов на Ту-104 Управление инженерно-авиационной ...

Рис. 4. Спрос производителя на фактор совершенной конкуренции

Кривая спроса на фактор производства МRР зависит от предельной производительности данного фактора и цены продукта. Поскольку цена товара предприятия при совершенной конкуренции является постоянной, независимой от его количества, кривая спроса на фактор, завися лишь от убывающей предельной производительности, плавно понижается к оси абсцисс. Причем каждая точка кривой МRР показывает, какое количество фактора будет приобретено до того, как цена фактора будет ниже или равна предельному доходу.

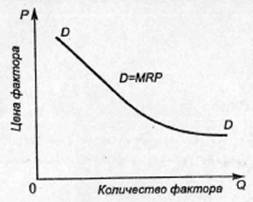

Другое положение складывается на рынке спроса факторов производства при несовершенной конкуренции, при которой увеличение продажи товара ведет к снижению его цены. Поэтому г кривая спроса на ресурс МRР в условиях несовершенной конкуренции снижается по двум причинам: уменьшается предельный продукт и понижается цена на продукт, так как возрастает выпуск продукции. Это видно на рис. 5.

При росте производительности фактора кривая спроса МRР на рис. 1.2. (при прочих равных условиях) должна переместиться вправо. Дело в том, что спрос на более производительный фактор, при применении которого можно получить большее количество товаров и услуг с низкими издержками, будет больше, чем на менее производительный фактор. Поэтому вначале пользуются спросом более доступные и производительные факторы.

Рис. 5. Спрос производителя на фактор при несовершенной конкуренции

В этом отношении показательна обстановка на рынке производственных факторов в России, среди которых наиболее выгодными являются богатые природные факторы по сравнению с рабочей силой и техникой. Такая ситуация на рынке факторов, способствующая росту производства и экспорта сырья и энергоносителей, смягчая глубину экономического кризиса, вместе с тем тормозит технический прогресс и развитие других отраслей. Необходимо также учитывать, что по мере вовлечения в производство менее доступных и некачественных факторов суммарная производительность всех используемых факторов будет уменьшаться, а издержки производства товаров возрастать. Однако при всех условиях, в отличие от потребительского рынка, увеличение спроса на факторы производства ограничиваются объемом спроса на потребительские товары, изготовленные с их помощью.

Для рынка предложения факторов производства характерны специфические черты. Обычно предложение факторов производства рассматривается с двух сторон:

- со стороны общего предложения;

- со стороны их распределения между отраслями и фирмами, что связано с мобильностью фактора.

Фактор называется мобильным, если он легко перемещается из одной сферы в другую под воздействием слабых экономических стимулов. В этом случае предложение услуг данного фактора будет эластично, поскольку привлечет в более доходную отрасль необходимое количество факторов из других отраслей. В отличие от этого, фактор производства будет немобильным, если даже под воздействием сильных экономических стимулов он не перемещается из одной отрасли в другую. Предложение данного фактора будет неэластичным, ибо даже большое повышение доходности какой-либо отрасли привлечет в нее лишь небольшое количество факторов.

Товар и его свойства. Теория полезности и теория стоимости

... внутренних факторов. К их числу относится стоимость. Экономисты-теоретики создали несколько концепций стоимости (ценности). Одна из них — трудовая теория стоимости, которая определяет субстанцию и величину стоимости товара трудом, затраченным на его производство. Основы теории трудовой стоимости ...

Важная роль в размере предложения производственных факторов принадлежит длительности периода времени предложения. При этом фактор, который не обладает способностью к перемещению в течение краткосрочного периода, приобретает мобильность в долгосрочной перспективе, что увеличивает общее предложение факторов в наиболее важных отраслях. Вместе с тем необходимо учитывать ограниченность предложения земли и природных факторов производства, обусловленную объемом национальных запасов данных факторов.

Взаимозамещение и взаимодополнение факторов производства

Производство товаров и услуг требует использования различных факторов, среди которых важнейшую роль играют земля, труд и капитал. Отсюда объем продукции V можно представить как функцию от затрат труда L, капитала К и земли Z: V = f (L, К, Z).

Зависимость между совокупностью применяемых факторов производства и максимально возможным объемом продукции выражает производственная функция.

Дж. Б. Кларк считал, что в основе цены любого фактора производства находится предельный продукт фактора, который представляет собой прирост выпуска продукции в натуральном выражении, полученный за счет увеличения производственного фактора на единицу. Количество используемых предприятием факторов зависит от их отдачи, производительности. Поскольку последняя подвержена действию закона убывающей отдачи, то предельный продукт сначала растет, а затем начинает уменьшаться.

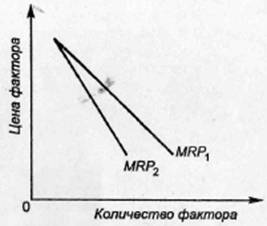

Рассмотрим в этой связи доходность факторов предприятия в условиях совершенной и несовершенной конкуренции. Если предприятие работает при совершенной конкуренции, то цена продукции постоянна и не зависит от ее объема. При несовершенной конкуренции предприятие при расширении объема производства и сбыта вынуждено снижать цену. Поэтому снижение доходности фактора при несовершенной конкуренции будет больше, чем при совершенной конкуренции. Кривая предельной доходности фактора при несовершенной конкуренции МRР 2 имеет более крутой наклон, чем кривая предельной доходности при совершенной конкуренции МRР1 . Поскольку рост предельного продукта происходит на коротком участке, то его можно не учитывать и предположить, что он будет сокращаться с самого начала (рис. 6).

Рис. 6. Предельная доходность фактора при совершенной и несовершенной конкуренции

Средства предприятия, используемые для приобретения факторов, входят в издержки производства. Поэтому предприятие стремится использовать более дешевые ресурсы, причем в таком количестве и в такой комбинации, которая принесет максимальную прибыль. Количество применяемых факторов зависит от их производительности.

Чтобы принять правильное решение о расширении применения данного фактора в производстве, предприниматель должен не только знать влияние дополнительного ресурса на рост дохода, но и сравнить этот доход с издержками и прибылью, то есть определить предельные издержки фактора МКС. Особое значение при этом приобретает проблема комбинирования применяемых факторов, чтобы минимизировать издержки производства и максимизировать прибыль, обеспечить равновесие на факторном рынке.

Современное производство требует совокупного использования факторов. При этом следует учитывать, что факторы обладают таким свойством, как взаимозамещение. Это означает возможность использования различных факторов в разнообразных структурных комбинациях и количественных пропорциях. Целесообразность и эффективность взаимозамещения обусловлена возможностью использования менее редких факторов производства, имеющих низкую цену. Так, в результате снижения цены на технику становится выгодным уменьшить применение живого труда. При высоких ценах на технику более выгодно использовать дешевую рабочую силу. Однако в условиях НТР все большее значение приобретает применение капитала, воплощенного в высокопроизводительных основных фондах. Предприниматель должен выбрать самую доходную технику и технологию производства, при которых дорогой и редкий фактор, повышающий издержки производства, замещался бы более дешевым и эффективным, чтобы успешнее решать в условиях рынка триединую проблему — «что», «как» и «для кого» производить.

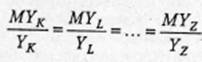

Стремясь минимизировать издержки производства и максимизировать прибыли, обеспечить равновесие на факторных рынках, фирмы исходят из того, что каждой единице дополнительных издержек по каждому фактору производства должен соответствовать равный предельный продукт. Этот принцип наименьших издержек производства, связанный с затратой факторов и предельным продуктом, выражается следующей формулой:

где: МY — предельный продукт капитала К;

МY L — предельный продукт труда L;

МY Z — предельный продукт земли Z; K , YL , YZ — цены факторов производства — К, L, Z

Если ![]() , то есть предельный продукт трудового фактора меньше, то выгодно перераспределить издержки, увеличив их на приобретение дополнительного капитала и сократив на трудовой фактор. Такое взаимозамещение факторов труда и капитала способствует минимизации издержек при производстве данного объема продукции, влияет на ценообразование факторов производства.>

, то есть предельный продукт трудового фактора меньше, то выгодно перераспределить издержки, увеличив их на приобретение дополнительного капитала и сократив на трудовой фактор. Такое взаимозамещение факторов труда и капитала способствует минимизации издержек при производстве данного объема продукции, влияет на ценообразование факторов производства.>

— Дело в том, что большой спрос на дешевые факторы капитала ведет к взаимозамещению труда и других более дорогих экономических факторов. Но на факторы, вытесняемые из производства, спрос сокращается и цены снижаются. В свою очередь, на взаимозамещающие их факторы спрос и цены начинают расти, что снижает их эффективность и возможность применения.

Поиск эффективного сочетания различных ресурсов основывается на сопоставлении рыночных цен факторов производства и цен предельного продукта, который получается при использовании каждого дополнительного фактора производства. Оптимальное сочетание, обеспечивающее экономическое равновесие, достигается при равенстве цены предельного продукта и цены дополнительной единицы каждого фактора, производящего данный продукт. В этих условиях спрос на рынках факторов производства определяется не стремлением к максимальному объему производства любой ценой, а возможностями снижения издержек и максимального увеличения прибыли, чтобы МRР > МRС. Предприниматели тогда уменьшают спрос и издержки на факторы производства, когда их рыночная цена будет выше предельного дохода от продукта.

Решая проблему выбора в экономике и определяя границы производственных возможностей общества, необходимо добиваться наиболее целесообразного взаимозамещения и эффективного использования ограниченных и редких факторов производства. Повышение экономической эффективности при этом проявляется в уменьшении затрат факторов производства на единицу эффекта или в увеличении последнего на прежнюю величину затрат.

Практическое задание

Задача. Определить среднегодовую стоимость ОПФ (в том числе по элементам), годовую сумму амортизационных отчислений на основе данных. Структура ОПФ на начало года (%): здания 20%; передаточные устройства 9%; рабочие машины и оборудование 62%; транспорт 4%; прочее 3%. Общая стоимость ОПФ на начало года (на 1 января) 3 250 000 рублей. Вводится ОПФ: рабочие машины и оборудование с 1 марта — 150 000 рублей; рабочие машины и оборудование с 1 ноября — 100 000 рублей; транспорт с 1 мая — 80 000 рублей. Выводится: рабочие машины и оборудование с 1 октября 140 000 рублей; транспорт с 1 июня 20 000 рублей; прочее с 1 ноября 30 000 рублей. Норма амортизационных отчислений по элементам ОПФ соответственно: 2%, 9%, 12%, 11%, 20%.

Решение:

I. Стоимость ОПФ на начало года

- Стоимость зданий на начало года Ф НГ ЗД :

Ф НГ ЗД = (ФНГ общ * 20) / 100, руб.,

где Ф НГ общ — общая стоимость ОПФ на начало года, руб., ФНГ общ = 3250000 руб.;

- доля зданий в структуре ОПФ на начало года, %

Ф НГ ЗД = (3250000 * 20) / 100 = 650000 руб.

- Стоимость передаточных устройств на начало года Ф НГ ПЕР.УСТ. :

Ф НГ ПЕР.УСТ. = (ФНГ общ * 9) / 100, руб.,

где Ф НГ общ — общая стоимость ОПФ на начало года, руб., ФНГ общ = 3250000 руб.;

- доля передаточных устройств в структуре ОПФ на начало года, %

Ф НГ ПЕР.УСТ. = (3250000 * 9) / 100 = 292500 руб.

- Стоимость рабочих машин и оборудования на начало года Ф НГ РАБ.МАШ. и ОБ. :

Ф НГ РАБ.МАШ. и ОБ. = (ФНГ общ * 62) / 100, руб.,

где Ф НГ общ — общая стоимость ОПФ на начало года, руб., ФНГ общ = 3250000 руб;

- доля рабочих машин и оборудования в структуре ОПФ на начало года, %

Ф НГ РАБ.МАШ. и ОБ. = (3250000 * 62) / 100 = 2015 000 руб.

- Стоимость транспорта на начало года Ф НГ ТР :

Ф НГ ТР = (ФНГ общ * 4) / 100, руб.,

где Ф НГ общ — общая стоимость ОПФ на начало года, руб., ФНГ общ = 3250000 руб;

- доля транспорта в структуре ОПФ на начало года, %

Ф НГ ТР = (3250000 * 4) / 100 = 130000 руб.

- Стоимость прочего на начало года Ф НГ ПР :

Ф НГ ПР = (ФНГ общ * 3) / 100, руб.,

где Ф НГ общ — общая стоимость ОПФ на начало года, руб., ФНГ общ = 3250000 руб;

- доля прочего в структуре ОПФ на начало года, %

Ф НГ ПР = (3250000 * 3) / 100 = 97500 руб.

II. Среднегодовая стоимость ОПФ

- Среднегодовая стоимость прочего Ф ПР :

Ф ПР = ФНГ ПР — [(ФВЫБ ПР * (12 — Т2 )) / 12], руб.,

где Ф НГ ПР — стоимость прочего на начало года, руб., ФНГ ПР = 97 500 руб;

Ф ВЫБ ПР — стоимость выбывающего прочего, руб., ФВЫБ ПР = 30000 руб.;

- количество месяцев в году;

Т 2 — число месяцев эксплуатации выбывающего прочего

Ф ПР = 97500 — [(30000 * (12 — 11)) / 12] = 95000 руб.

- Среднегодовая стоимость транспорта Ф ТР :

Ф ТР = ФНГ ТР + ((ФВВОД ТР * Т1 ) / 12) — [(ФВЫБ ТР * (12 — Т2 )) / 12], руб.,

где Ф НГ ТР — стоимость транспорта на начало года, руб., ФНГ ТР = 130 000 руб.;

Ф ВВОД ТР — стоимость вновь вводимого транспорта, руб., ФВВОД ТР = 80000 руб.;

Т 1 — число полных месяцев эксплуатации вновь вводимого транспорта, Т1 = 7

Ф ВЫБ ТР — стоимость выбывающего транспорта, руб., ФВЫБ ТР = 20000 руб.;

- количество месяцев в году;

Т 2 — число месяцев эксплуатации выбывающего транспорта, Т2 = 6

Ф ТР = 130000 + ((80000 * 7) / 12) — [(20000 * (12 — 6)) / 12] = 166667 руб.

- Среднегодовая стоимость рабочих машин и оборудования Ф РАБ. МАШ. и ОБ. :

А) период до 1 октября:

Ф РАБ. МАШ. и ОБ. 1 = ФНГ РАБ. МАШ. и ОБ. + ((ФВВОД РАБ. МАШ. и ОБ.1 * Т1 ) / 12) — [(ФВЫБ РАБ. МАШ. и ОБ. * (12 — Т2 )) / 12], руб.,

где Ф НГ РАБ. МАШ. и ОБ. — стоимость рабочих машин и оборудования на начало года, руб., ФНГ РАБ. МАШ. и ОБ. = 2015 000 руб.;

Ф ВВОД РАБ. МАШ. и ОБ.1 — стоимость вновь вводимых рабочих машин и оборудования с 1 марта, руб., ФВВОД РАБ. МАШ. и ОБ. = 150000 руб.;

- количество месяцев в году;

Т 1 — число полных месяцев эксплуатации вновь вводимых рабочих машин и оборудования с 1 марта, Т1 = 9

Ф ВЫБ РАБ. МАШ. и ОБ. — стоимость выбывающих рабочих машин и оборудования, руб., ФВЫБ РАБ. МАШ. и ОБ. = 140000 руб.;

Т 2 — число месяцев эксплуатации выбывающих рабочих машин и оборудования, Т2 = 10

Ф РАБ. МАШ. и ОБ.1 = 2015000 + ((150000 * 9) / 12) — [(140000 * (12 — 10)) / 12] = 2127477 руб.

Б) период с 1 ноября: Ф РАБ. МАШ. и ОБ.2 = ФРАБ. МАШ. и ОБ.1 + ((ФВВОД РАБ. МАШ. и ОБ.2 * Т1 ) / 12), руб.,

где Ф ВВОД РАБ. МАШ. и ОБ.2 — стоимость вновь вводимых рабочих машин и оборудования с 1 ноября, руб., ФВВОД РАБ. МАШ. и ОБ.2 = 100000 руб.;

Т 1 — число полных месяцев эксплуатации вновь вводимых рабочих машин и оборудования с 1 ноября, Т1 = 2

- количество месяцев в году

Ф РАБ. МАШ. и ОБ.2 = 2127477 + ((100000 * 2) / 12) = 2144144 руб.

III. Полная среднегодовая стоимость ОПФ на конец года Ф общ :

Ф общ = ФПР + ФТР + ФРАБ. МАШ. и ОБ.2 + ФНГ ПЕР.УСТ. + ФНГ ЗД , руб.

Ф общ = 95000 + 166667 + 2144144 + 292500 + 65000 = 3348311 руб.

IV. Годовые амортизационные отчисления по структурам предприятия

- Сумма годовых амортизационных отчислений на здания АО ЗД :

АО ЗД = (ФНГ ЗД * НаЗД ) / 100, руб.,

где Ф НГ ЗД — стоимость зданий на начало года, руб., ФНГ ЗД = 650000 руб.;

АО ЗД = (650000 * 2) / 100 = 13000 руб.

- Сумма годовых амортизационных отчислений на передаточные устройства АО ПЕР.УСТ. :

АО ПЕР.УСТ. = (ФНГ ПЕР.УСТ. * НаПЕР.УСТ. ) / 100, руб.,

где Ф НГ ПЕР.УСТ. — стоимость передаточных устройств на начало года, руб, ФНГ ПЕР.УСТ. = 292 500 руб.;

Н аПЕР.УСТ. — норма амортизационных отчислений на передаточные устройства, %, НаПЕР.УСТ. = 9 %

АО ПЕР.УСТ. = (292 500 * 9) / 100 = 26 325 руб.

- Сумма годовых амортизационных отчислений на рабочие машины и оборудование АО РАБ. МАШ. и ОБ. :

АО РАБ. МАШ. и ОБ. = (ФНГ РАБ. МАШ. и ОБ. * На РАБ. МАШ. и ОБ. ) / 100, руб.,

где Ф НГ РАБ. МАШ. и ОБ. — стоимость рабочих машин и оборудования на начало года, руб., ФНГ РАБ. МАШ. и ОБ. = 2015 000 руб.;

Н а РАБ. МАШ. и ОБ. — норма амортизационных отчислений на рабочие машины и оборудование, %, На РАБ. МАШ. и ОБ. = 12 %

АО РАБ. МАШ. и ОБ. = (2015 000 * 12) / 100 = 241 800 руб.

- Сумма годовых амортизационных отчислений на транспорт АО ТР :

АО ТР = (ФНГ ТР * На ТР ) / 100, руб.,

где Ф НГ ТР — стоимость транспорта на начало года, руб., ФНГ ТР = 130 000 руб.;

Н а ТР — норма амортизационных отчислений на транспорт, %, На ТР = 11%

АО РАБ. МАШ. и ОБ. = (130 000 * 11) / 100 = 5 200 руб.

5. Сумма годовых амортизационных отчислений на прочее АО ПР :

АО ПР = (ФНГ ПР * На ПР ) / 100, руб.,

где Ф НГ ПР — стоимость прочего на начало года, руб., ФНГ ПР = 97 500 руб.;

Н а ПР — норма амортизационных отчислений на прочее, %, На ПР = 20 %

АО ПР = (97 500 * 20) / 100 = 19 500 руб.

V. Общая годовая сумма амортизационных отчислений АО общ :

АО общ = АОЗД + АОПЕР.УСТ. + АОРАБ. МАШ. и ОБ + АОТР + АОПР , руб.

АО общ = 13000 + 26325 + 241800 + 5 200 + 19500 = 308825 руб.

Заключение

Процесс производства материальных благ и услуг требует функционирования совокупности различных факторов: земли, труда, капитала, предпринимательской деятельности. Данным факторам соответствуют доходы — рента, заработная плата, процент и предпринимательский доход.

Спрос на фактор производства является производным от спроса на изготовленный с его помощью товар. Фирма, выступающая на потребительском рынке в роли продавца, на рынке факторов производства выступает в роли покупателя.

Принятие предпринимателем решения о целесообразности покупки дополнительного фактора производства будет зависеть от отношения величины предельного дохода фактора МRР и предельных издержек фактора — МRС. Покупка нового фактора производства будет для фирмы прибыльна, если МRР > МRС. Особое значение для фирмы имеет проблема комбинирования и взаимозамещения факторов, чтобы минимизировать издержки производства и максимизировать прибыль.

Величина заработной платы работников определяется в первую очередь спросом и предложением на рынке рабочей силы, а также трудовым законодательством, квалификацией работников, национальными особенностями и различиями в оплате труда и уровне жизни и другими факторами. Применяются две основные формы заработной платы: повременная и сдельная, а также их модификации и комбинации.

Рынок капитала органически связан с кругооборотом и оборотом капитала, который включает три основные сферы: а) физический и моральный износ; б) амортизацию; в) возмещение в натуральной форме. Отдача от инвестиционных средств на покупку факторов производства будет тем больше, чем ниже существующая ставка процента. Для определения направления инвестиций, исходя из расчета, возможного будущего дохода, используется метод дисконтирования. Для этого выясняется, по какой цене следует купить фактор производства, чтобы его использование позволило получить больший доход, чем денежная сумма на проценты в банке.

Среди факторов производства особая роль принадлежит земле и другим природным факторам, многие из которых ограниченны, редки и невосполнимы. Предложение земли, в отличие от других факторов производства, фиксировано и ограничено наличием плодородных земель и не может быть быстро увеличено в зависимости от повышения ренты и цены.

труд рабочий спрос

Библиографический список

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/spros-i-predlojenie-faktorov-proizvodstva/

1) Войтов А.Г. Экономика. Общий курс: Учебник. — М.: Информационно — внедренческий центр «Маркетинг», 2010 г.

Ермишин П.Г. Основы экономической теории. — М.: ИНФРА-М, 2010 г.

Микроэкономика. Учебное пособие. Науч. ред. акад. В.Г. Тимирясов. — М.: ИНФРА-М, 2012 г.

Хайман Д.Н. Современная микроэкономика: анализ и применение. — М.: Финансы и статистика, 2011 г.

Основы рыночной экономики. Терминологический словарь. М.: МАИ, 2011 г.

Курс экономической теории. Общие основы экономической теории, микроэкономика, макроэкономика, переходная экономика: Учебное пособие. — М.: МГУ им. М.В. Ломоносова, изд-во ДИС, 2010 г.

Горелик О.М. Производственный менеджмент: принятие и реализация управленческих решений. — М.: 2010 г.

Бурков В.Н., Коргин Н.А., Новиков Д.А. Введение в теорию управления организационными системами. — М.: Либроком, 2010 г.

Розенков Д.А., Леонтьев Р.Г. Классический менеджмент: организационные структуры управления. Хабаровск: ДВГУПС, 2012 г.