ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ, Государственное учреждение, Высшего профессионального образования, ВЯТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ, Социально-экономический факультет, Кафедра Бухгалтерского учета, анализа и аудита, Курсовая работа

по дисциплине «Экономика организации»

студентки 3 курса СЭФ

специальность ЭКБ

Руководитель, Кричевская Т. З., День защиты: «___» мая 2009 г., Оценка: ______

К иров 2009

Задание 1

Разработаны 4 варианта технологического процесса (ТП) изготовления изделия «А», обеспечивающие качество выпускаемой продукции в соответствии с действующими стандартами и техническими условиями. Основные показатели использования различных вариантов технологического процесса приводятся в таблице 1.

Таблица 1

Норма

эффективности

капиталовложений

(Ен)

Выбрать лучший вариант ТП одним из методов:

-

по коэффициенту эффективности дополнительных капиталовложений;

-

путем расчета приведенных затрат.

Решение:

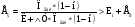

1. По коэффициенту эффективности дополнительных капиталовложений:

где S 1 и S 2 – себестоимость годового объема производства продукции по двум сравнительным вариантам;

К 1 и К 2 – капиталовложения по двум сравнительным вариантам;

При Е Е

Сравним первый и второй вариант:

Е 1 > E Н => 1-й вариант

Е 1 > E Н => 1-й вариант

Сравним третий и четвертый вариант:

Е 2 > E Н => 4-й вариант

Е 2 > E Н => 4-й вариант

Реферат экономическая эффективность новой продукции

... -лист . Экономическая эффективность новой продукции Выбор базы для сравнения исходных показателей новой техники и технологии имеет важное значение при определении экономического эффекта, так как сравнительная экономическая эффективность варианта новых технических и технологических решений ...

Теперь сравним первый и четвертый варианты:

Е 3 >Е Н => 1-й вариант

Е 3 >Е Н => 1-й вариант

Ответ: 1-й вариант

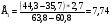

2.Путем расчета приведенных затрат

Пз = S + Е н * К min

где S – себестоимость годового объема производимой продукции по варианту;

Е н – нормативный коэффициент эффективности дополнительных капиталовложений;

К – капиталовложения по варианту., Внедряется тот вариант, у которого приведенные затраты окажутся наименьшими.

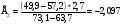

П 1 = 35,7*2,7 + 0,215*63,8 = 110,11 min

П 2 = 44,3*2,7 + 0,215*60,8 = 132,68

П 3 = 57,2*2,7 + 0,215*41,3 = 163,32

П 4 = 49,9*2,7 + 0,215*53,4 = 146,21

Значит, 1-й вариант имеет наименьшие приведенные затраты, Ответ: 1-й вариант

Задание 2

Для условий из предыдущего задания надо определить лучший вариант ТП, если инвестиции осуществляются в течение четырех лет в долях от общей суммы вложений. Удельный вес вложений по годам приводится в таблице 2.

Таблица 2

-

-

Удельный вес вложений по годам, %

-

Задание решается одним из методов:

-

по коэффициенту эффективности дополнительных капиталовложений,

-

путем расчета приведенных затрат,

Сделать вывод о наиболее экономичном варианте с применением вновь полученных значений инвестиций.

Решение:

Сначала определим капиталовложения по формуле:

где К i – капиталовложения по варианту в i -м году;

t – период, в течении которого осуществляются вложения.

К 1 = 35,7*0,16*(1+0,215) 3 +35,7*0,18*(1+0,215) 2 +35,7*0,3*(1+0,215) 1 +

37,7*0,36*(1+0,215)

К 2 = 44,3*0,16*(1+0,215) 3 +44,3*0,18*(1+0,215) 2 +44,3*0,3*(1+0,215) 1 +

Роль прибыли в повышении эффективности производства на примере ...

... поставленной цели в курсовой будут использованы математический, статистический методы, а так же методы анализа и сравнения. 1. Теоретические основы формирования прибыли организации. 1.1. Сущность экономической эффективности производства. Эффективность производства характеризует его ...

44,3*0,36*(1+0,215)

К 3 = 57,2*0,16*(1+0,215) 3 +57,2*0,18*(1+0,215) 2 +57,2*0,3*(1+0,215) 1 +

57,2*0,36*(1+0,215)

К 4 = 49,9*0,16*(1+0,215) 3 +49,9*0,18*(1+0,215) 2 +49,9*0,3*(1+0,215) 1 +

49,9*0,36*(1+0,215)

1. По коэффициенту эффективности дополнительных капиталовложений

где S 1 и S 2 – себестоимость годового объема производства продукции по двум сравнительным вариантам;

К 1 и К 2 – капиталовложения по двум сравнительным вариантам;

При Е Е

Сравним первый и второй вариант:

Е 1 < E Н => 1-й вариант

Е 1 < E Н => 1-й вариант

Сравним третий и четвертый вариант:

Е 2 < E Н => 4-й вариант

Е 2 < E Н => 4-й вариант

Теперь сравним первый и четвертый варианты:

Е 3 <�Е Н => 1-й вариант

Е 3 <�Е Н => 1-й вариант

Ответ: 1-й вариант

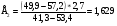

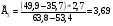

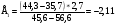

2. Путем расчета приведенных затрат

Пз = S + Ен*К min

где S – себестоимость годового объема производимой продукции по варианту;

Е н – нормативный коэффициент эффективности дополнительных капиталовложений;

К – капиталовложения по варианту., Внедряется тот вариант, у которого приведенные затраты окажутся наименьшими.

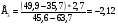

П 1 = 35,7*2,7 + 0,215* 45 ,6 = 1 06 , 19 min

П 2 = 44,3*2,7 + 0,215* 56 ,6 = 13 1 , 7 8

Разработка структурного и технологического обеспечения изготовления ...

... продукции, капитальные затраты окупаются за 1—3 года [ 5 ]. Одно из основных направлений повышения эффективности производства крепёжных изделий ... от исполнительных органов обусловливает замечательные технические и экономические возможности: повышение ... производстве изделий. То есть разработка структурного и технологического обеспечения роторных машин для изготовления изделий массового производства ...

П 3 = 57,2*2,7 + 0,215* 73 ,1 = 1 70 , 1 6

П 4 = 49,9*2,7 + 0,215* 63 , 7 = 14 8 , 43

Значит, с применением вновь полученных значений инвестиций наиболее экономичный 1-й вариант, т.к. он обладает наименьшими приведенными затратами и наиболее эффективными дополнительными. Также при 1-м варианте капиталовложения будут минимальны за счет низкой себестоимости годового объема производства продукции капиталовложениями.

Ответ: 1-й вариант

Задание 3

Разработаны пять вариантов ТП изготовления изделия «Б», которые характеризуются различной производительностью, но обеспечивают выпуск продукции в соответствии с действующими стандартами и техническими условиями. Цена реализации одного изделия Б составляет 0.285 руб. Определить какой из вариантов ТП экономически выгоднее, если норматив эффективности, принятый фирмой, составляет Ен. Остальные исходные данные в таблице 3.

Таблица 3, Показатели, Сведения об объеме производства изделия Б и Ен – в таблице 4., Таблица 4, Показатели, Выбор лучшего варианта осуществляется по приведенному эффекту.

Решение:

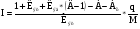

Приведенный эффект определяется по формуле:

Э = q*Z – (s + Е н * К у ) max

где Э – годовой приведенный экономический эффект по варианту;

q – ежегодный объем производства продукции в натуральном выражении;

Z – цена реализации единицы продукции;

S – себестоимость производства единицы продукции по варианту;

Е н – норматив эффективности инвестиций;

К у – удельные инвестиции по варианту, определяются по формуле:

где К – инвестиции по варианту.

Рассчитаем К

Теперь рассчитаем приведенный эффект для каждого ТП:

Э 1 = 81000*[285-(256+0,415*0,0065)] = 2 348 782

Э 2 = 89500*[285-(259,3+0,415*0,0076)] = 2 287 019

Э 3 = 93000*[285-(257,4+0,415*0,0077)] = 2 566 503

Анализ производства и реализации продукции предприятия

... анализ производства и реализации продукции предприятия. Из цели работы следуют задачи: 1. Изучение теоретических аспектов анализа производства и реализации продукции 2. Анализ производства и реализации продукции на примере предприятия 3. Расчет резервов роста производства и реализации продукции Предметом курсовой работы ...

Э 4 = 91000*[285-(255,2+0,415*0,0085)] = 2 711 479

Э 5 = 96000*[285-(252,7+0,415*0,0084)] = 3 100 465 max

Пятый вариант является лучшим, т.к. обладает наибольшим приведенным экономическим эффектом., Ответ: 5-й вариант

Задание 4

Разработаны пять вариантов ТП изготовления изделия «В», причем каждый отличается от других качеством готовой продукции и производительностью используемого оборудования. Определить, какой из вариантов ТП экономически выгоднее при следующих исходных данных.

Таблица 5, Показатели, Таблица 6, Показатели, Выбор лучшего варианта осуществляется по приведенному эффекту.

Решение:

Рассчитаем К

Теперь рассчитаем приведенный эффект для каждого ТП:

Э 1 =2350*[379-(342+0,84*15)] = 57 340

Э 2 =2570*[397-(346+0,84*17,32)] = 93 680

Э 3 =2635*[388-(348+0,84*20,34)] = 60 379

Э 4 =2480*[419-(357+0,84*19,64)] = 112 846

Э 5 =2740*[420-(352+0,84*23,83)] = 131 473 max

Пятый вариант является лучшим, т.к. обладает наибольшим приведенным экономическим эффектом., Ответ: 5-й вариант

Задание 5

Разработан технический проект строительства и эксплуатации завода производственной мощностью М (тыс. шт./год).

Период строительства и освоения производственной мощности нового предприятия (^Т) равен 0,8 года.

Признано целесообразным 10% производственной мощности завода использовать в качестве резерва.

В соответствии с проектом ежегодные постоянные расходы завода составляют С (тыс. руб./год), а переменные – V (руб./шт.).

Рыночная цена изделия «Г» на момент проектирования завода определяется как Z р (руб./шт.).

Прогнозируемые исследования показывают, что к началу эксплуатации завода цена изделия изменится: от Lmin =1.14 до Lmax =1.2. Инвестиции в создание завода определяются как К (тыс.руб.).

Норма эффективности инвестиций (Ен), установленная фирмой, равна 0,20. Ожидаемый спрос на продукцию завода составляет 1,25М. Инфляцией можно пренебречь. Все необходимые расчеты провести в двух вариантах:

-

при затратном ценообразовании;

-

при рыночном ценообразовании.

59 стр., 29242 словРасчет себестоимости единицы продукции

... курсовой работы является - расчет себестоимости конкретного вида продукции. Основные задачи: рассчитать прямые и косвенные затраты, полную себестоимость продукции, рассчитать цену продукции, рассчитать точку безубыточности. 1. Технология производства В работе планируется создание предприятия ... Q - программ выпуска изделия, ед./год; Фд - действительный фонд работы единицы оборудования, примем ее ...

При расчетах принять, что планируемый выпуск изделия «Г» составляет 85% производственной мощности предприятия, а налоги определяются как: y =0.215 величины постоянных затрат (условно-постоянные годовые налоги) и u =0.24 валовой прибыли предприятия (переменные налоги, зависящие от производственной деятельности предприятия, налог на прибыль).

Определить величину следующих показателей, характеризующих эффективность будущего бизнеса:

-

годовую производственную программу;

-

ожидаемую цену реализации изделия «Г» за единицу;

-

годовую выручку от продажи изделия «Г»;

-

годовые переменные текущие затраты;

-

условно-постоянные текущие затраты на единицу продукции;

-

себестоимость производства единицы продукции;

-

себестоимость производства годовой товарной продукции;

-

годовую валовую прибыль предприятия;

-

годовую производственную программу самоокупаемости деятельности предприятия;

-

характеристику и степень надежности будущего бизнеса;

-

годовой совокупный налог;

-

годовую производственную программу самоокупаемости предприятия с учетом его налогообложения;

-

долю валовой прибыли, изымаемую в бюджет в качестве налогов;

-

коэффициент эффективности и срок окупаемости инвестиций (с учетом риска предпринимательства Ер=0,17).

После всех проведенных расчетов сделать вывод о целесообразности бизнеса. Результаты расчетов оформить в сводной таблице. Построить график издержек и результатов производства в зависимости от производственной программы предприятия. Сравнить полученные результаты расчетов для различных видов ценообразования и сделать выводы, объясняющие расхождение этих результатов.

Основные показатели производства представлены в таблице 7,

где А — изменение товарной массы, поставляемой конкурентами на рынок, доли единицы;

Аф – рыночная доля новой фирмы по отношению к объему товарной массы базового периода, доли единицы;

Кэц – коэффициент ценовой эластичности спроса товара, доли единицы;, Д – коэффициент изменения дохода потребителей товара, доли единицы;, Кэд – коэффициент эластичности товара по доходу потребителей, доли единицы., Таблица 7

-

М

Решение:

А. На основе затратного ценообразования:

-

Годовая производственная программа:

q = К м *М,

где М – годовая производственная мощность предприятия;

Км – коэффициент использования производственной мощности.

q = 0.85*1 10 00 = 9 350 тыс.шт

-

Ожидаемая цена единицы изделия:

-

Годовая выручка от продажи:

В = q * Z з

В = 9350 *0,9 7695 = 9134 , 48 3

-

Годовые переменные затраты предприятия:

V пер = V * q

V пер =0,2 28 * 9350 = 2131 ,8

-

Условно-постоянные затраты на единицу продукции:

С ед = С/ q

С ед = 2650 / 9350 = 0,2 83

-

Себестоимость производства единицы продукции:

s ед = V + C ед

s ед =0,228+0,283 = 0,511

-

Себестоимость годовой товарной продукции:

S = s

S =

-

Величина годовой валовой прибыли:

П вал = q*(Z з – s ед )

П вал = 9350*(0,97695-0,511) = 4356,63

-

Рентабельность изготовления продукции:

R = (Z

R =

-

Годовая производственная программа самоокупаемости деятельности предприятия:

Q c = C ед / ( Z з – V )

Q c = 0,283/(0,97695 — 0,228) = 0,378

-

Характеристику и степень надежности будущего бизнеса определяет отношение производственной мощности предприятия к производственной программе самоокупаемости. Полученная величина будет свидетельствовать, насколько бизнес учитывает неопределенность будущей рыночной ситуации и будет достаточно надежным.

Надежность = 9350/0,3779 = 24742

-

Величина годового совокупного налога предприятия (при отсутствии льгот по налогообложению):

Н = Н пос + Н пер = y *С + u *П вал

Н = 0,215*2650 + 0,24*4356,63 = 1615,34

-

Годовая производственная программа самоокупаемости с учетом налогообложения:

-

Совокупный налог в процентах от валовой прибыли:

Н = Н/П вал *100%

Н =1615,34/4356,63 * 100% = 37,08%

-

Коэффициент эффективности инвестиций:

-

Срок окупаемости инвестиций:

Б. На основе рыночного ценообразования:

-

По исходным данным и с учетом принятой производственной программы определить индекс цены единицы изделия:

-

Искомое значение цены:

Z = Z з* I

Z = 0,97695 *0,68 = 0,664

-

Выручка предприятия:

В = q * Z

В = 9350 * 0,664 = 6208,4

-

Себестоимость единицы изделия остается такой же, как и при затратном ценообразовании

s = 0,511

-

Себестоимость годового товарного выпуска также остается без изменений

S = 4777,85

-

Годовая валовая прибыль:

П вал = q*(Z – s)

П вал = 9350 * (0,664 — 0,511)= 1430,55

-

Рентабельность изготовления продукции:

R = (Z – s)/ s * 100%

R = (0,664 — 0,511)/0,511 * 100% = 29,94%

-

Годовая производственная программа самоокупаемости деятельности предприятия:

Qc = C

Qc = 0,283/(0,664-0,228) = 0,649

-

Характеристику и степень надежности будущего бизнеса определяет отношение производственной мощности предприятия к производственной программе самоокупаемости. Полученная величина будет свидетельствовать, насколько бизнес учитывает неопределенность будущей рыночной ситуации и будет достаточно надежным.

Надежность = 9350/0,649 = 14406,78

-

Величина годового совокупного налога предприятия (при отсутствии льгот по налогообложению):

Н = Н пос + Н пер = y *С + u *П вал

Н = 0,215*2650 + 0,24*1430,55 = 913,08

-

Годовая производственная программа самоокупаемости с учетом налогообложения:

-

Совокупный налог в процентах от валовой прибыли:

Н = Н/П вал * 100%

Н = 913,08/1430,55 * 100% = 63,83%

-

Коэффициент эффективности инвестиций:

-

Срок окупаемости инвестиций:

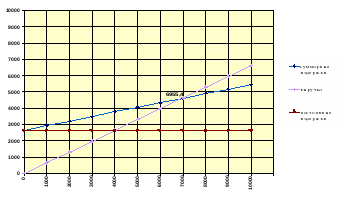

Расчетные результаты по затратному и рыночному ценообразованию., Наименование показателя, График издержек и результатов при затратном ценообразовании.

зона 1-зона убыточности

зона 2-зона прибыли

График издержек и результатов при рыночном ценообразовании.

зона 1-зона убыточности

зона 2-зона прибыли

Вывод: По результатам расчетов, проведенных при затратном ценообразовании бизнес целесообразен. Валовая прибыль достаточно высока, цена почти в два раза выше себестоимости, срок окупаемости 2,2 года. При этом коэффициент эффективности больше нормы, а степень надежности достаточно велика. При рыночном ценообразовании результаты достаточно отличаются, и являются не такими положительными. При сравнении двух видов ценообразования можно сделать следующие выводы:

Цена за единицу продукции при затратном ценообразовании значительно превышает цену за единицу продукции при рыночном. Это обусловлено тем, что цена при затратном больше зависит от текущих и прогнозируемых затрат предприятия, а при рыночном ценообразовании цена ориентируется на показатели, зависящие от ситуации на рынке. Выручка, следовательно, тоже будет различаться, при затратном больше почти на треть, так как она рассчитывается на основе цены продукции. Рентабельность при затратном методе, по той же причине будет превышать рентабельность при рыночном ценообразовании почти в 3 раза.

Переменные затраты, постоянные и себестоимость будут одинаковы за счет идентичности производственной программы и имеющихся показателей затрат. Производственная программа самоокупаемости при затратном ценообразовании будет ниже, чем при рыночном из-за разницы в цене сравниваемых вариантов. При затратном ценообразовании бизнес окупится после продажи 378 шт. в год, а при рыночном при 649 шт. в год. С учетом налогообложения чуть выше — 485 при затратном и 833 при рыночном. Годовой совокупный налог, зависящий от валовой прибыли, так же будет выше при рыночном ценообразовании, чем при затратном и в процентном соотношении выглядит следующим образом -63,83% и 37,08%.

Значение коэффициента при затратном ценообразовании (0,45) показывает, что бизнес является прибыльным и целесообразным. Но рассчитав этот показатель рыночным методом, решение об обосновании бизнеса может быть рискованным, т.к. он составляет 0,121, что меньше нормы 0,37. Срок окупаемости при затратном ценообразовании составляет 2,2 года, тогда как при рыночном 7,4 года. Это объясняется разницей валовой прибыли в обоих вариантах.

На графиках четко видны различия двух методов, различия в значениях точек безубыточности, дающих представление о необходимом объеме производства и стоимости продукции. В целом можно сделать вывод, что результаты при затратном ценообразовании более оптимистичны, чем при рыночном.

Нравится материал? Поддержи автора!

|

Q (млн. кв.м) |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Вариант 4 |

|||||

|

S тыс. руб./ кв.м |

K млн. руб. |

S тыс. руб./ кв.м |

K млн. руб |

S тыс. руб./ кв.м |

K млн. руб |

S тыс. руб./ кв.м |

K млн. руб |

||

|

0.215 |

2.7 |

35.7 |

63.8 |

44.3 |

60.8 |

57.2 |

41.3 |

49.9 |

53.4 |

|

Третий год |

Второй год |

Первый год |

0-ой год |

||||||

|

16 |

18 |

30 |

36 |

||||||

|

Варианты ТП |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

|||||

|

Ежегодный объем производства изделия «Б», млн.шт. |

Q1 |

Q2 |

Q3 |

Q 4 |

Q 5 |

||||

|

Себестоимость изготовления, руб./тыс.шт. |

256 |

259.3 |

257.4 |

255.2 |

252.7 |

||||

|

Инвестиции в оборудование, тыс.руб. |

530 |

680 |

720 |

773 |

810 |

||||

|

Q 1 |

Q 2 |

Q3 |

Q4 |

Q5 |

Ен |

||||

|

81 |

89 |

93 |

91 |

96 |

0,415 |

||||

|

Варианты ТП |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

|||||

|

Ежегодный объем производства изделия «В», тыс.кв.м. |

2350 |

2570 |

2635 |

2480 |

2740 |

||||

|

Цена, руб./кв.м. |

Z1 |

Z2 |

Z3 |

Z 4 |

Z 5 |

||||

|

Себестоимость изготовления, руб./кв.м. |

342 |

346 |

348 |

357 |

352 |

||||

|

Инвестиции в оборудование, тыс.руб. |

35250 |

44500 |

53600 |

48700 |

65300 |

||||

|

Z 1 |

Z 2 |

Z3 |

Z4 |

Z5 |

Ен |

||||

|

379 |

397 |

388 |

419 |

420 |

0,84 |

||||

|

V |

Z р |

C |

K |

А |

Аф |

Кэц |

Д |

Кэд |

|

|

11000 |

0,228 |

0,835 |

2650 |

3850 |

0,88 |

0,18 |

0,32 |

0,99 |

0,30 |

|

Значение показателя при затратном ценообразовании |

Значение показателя при рыночном ценообразовании |

||||||||

|

1. Годовая производственная программа, тыс.шт. |

9350 |

9350 |

|||||||

|

2. Цена за единицу продукции, руб./шт. |

0,97695 |

0,664 |

|||||||

|

3. Годовая выручка предприятия, руб./год |

9 134 483 |

6 208 400 |

|||||||

|

4. Годовые переменные затраты, руб./год |

2 131 800 |

2 131 800 |

|||||||

|

5. Условно-постоянные затраты, руб./шт. |

2 830 000 |

2 830 000 |

|||||||

|

6. Себестоимость единицы продукции, руб./шт. |

511 |

0,511 |

|||||||

|

7. Себестоимость товарной продукции, руб./год |

4 777 850 |

4 777 850 |

|||||||

|

8. Годовая валовая прибыль, руб./год |

4 356 630 |

1 430 550 |

|||||||

|

9. Рентабельность производства, % |

91,18 |

29,94 |

|||||||

|

10.Производственная программа самоокупаемости, шт.год |

378 |

649 |

|||||||

|

11.Годовой совокупный налог, руб./год |

1615,34 |

913,08 |

|||||||

|

12.Производственная программа самоокупаемости с учетом налогообложения, шт./год |

485 |

833 |

|||||||

|

13.Совокупный налог по отношению к валовой прибыли, % |

37,08 |

63,83 |

|||||||

|

14.Коэффициент эффективности инвестиций с учетом риска (при Ен+Ер=0,37) |

0,45 |

0,121 |

|||||||

|

15.Срок окупаемости капитальных вложений,годы |

2,2 |

7,4 |

|||||||