, четыре вопроса, заключение, список использованных источников.

Производственная программа промышленного предприятия должна отвечать следующим требованиям: обеспечивать своевременный ввод продукции в эксплуатацию, быть напряженной, гарантировать ритмичность работы в течение и обеспечивать задел, создающий возможность непрерывной работы в последующие плановые периоды.

Своевременный ввод продукции промышленного предприятия в эксплуатацию обеспечивается:

- для продукции, подлежащей продажи в плановом году, — полным выделением денежных средств на данную продукцию с последующей концентрацией на эту продукцию необходимых материально-технических и трудовых ресурсов;

для вновь производимой продукции промышленного предприятия — выделением денежных средств в соответствии с нормами продолжительности производства, где фиксируется не только общая продолжительность производства данной продукции, но и нормативное распределение денежных средств по кварталам года в процентах от общей стоимости объекта нарастающим итогом:

в том случае если на начало года сложилось отставание, в ходе производства продукции выполняются следующие расчеты:

- определяется нормативное время, в течение которого должен быть выполнен фактически освоенный на начало года объем работ;

- определяется уровень готовности продукции на конец планового года;

- определяется объем работ, подлежащий выполнению в плановом году.

Таким образом, производственная программа промышленного предприятия это основной раздел производственно-экономического плана, то есть план ввода в действие производственных мощностей и объемов продукции в виде намеченных к выполнению объемов производства. Все остальные разделы производственно-экономического плана, так или иначе, связаны с формированием путей выполнению производственной программы или базируются на ее показателях как на исходной информации.

Технология представляет собой совокупность методов обработки предметов труда в процессе изготовления товаров и услуг, основанных на научных знаниях о способах воздействия на сырьё, материалы и полуфабрикаты соответствующими орудиями производства

Развитие и накопление научных знаний создает предпосылки для совершенствования технологических методов изготовления продукции. Улучшенная технология в свою очередь приводит к новым методам производства, использующим более совершенные машины и оборудование, более квалифицированный труд, что позволяет экономить сырьё и материалы и увеличить выпуск продукции при прежних или меньших количествах ресурсов.

Проектно–конструкторская документация на семейство моделей женской ...

... продукции осуществляется на промышленных предприятиях, оснащенных современным оборудованием. Технологическая обработка изделий предельно механизировано, ручные операции применяются в незначительных количествах. Создавая ту или иную модель для серийного производства ... проект конструирование, конструктивное моделирование, ... и рабочий проекты. Для каждой стадии характерны определенные виды работ и ...

Основными задачами, промышленного предприятия “Элегант” решаемыми в процессе планирования производственной программы промышленного предприятия, являются:

1) выявление направлений развития потребительского спроса на продукцию, выпускаемую предприятием;

2) увеличение объема продукции предприятия;

- обеспечение устойчивого сбалансированного роста производства в целом по предприятию и его структурным подразделениям;

- увеличение объемов продаж, прибыли и рентабельности производства и продукции;

- снижение издержек на основе улучшения использования производственных ресурсов предприятия: труда, материалов и капитала;

- повышение конкурентоспособности продукции за счет улучшения ее качества, освоения новых видов изделий и снижения цен;

- ориентация всех структурных подразделений предприятия на достижение высоких конечных результатов.

Рассмотрим производственную программу предприятия легкой промышленности, которое занимается пошивом мужской и женской одежды. В производственной программе промышленного предприятия “Элегант” обратим особое внимание на факторы производства, соотношение факторов производства, стадии производственной программы в краткосрочном периоде, а также эффект масштаба производственной программы.

Таким образом, производственная программа промышленного предприятия состоит из трех разделов: план производства продукции в натуральном выражении; план производства продукции в стоимостном выражении; план реализации продукции в натуральном и стоимостном выражении.

Производственная программа формируется таким образом, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющихся производственных возможностей. Проблема состоит в том, что производственные возможности предприятия могут быть больше или меньше запланированного объема продаж.

Фактором производства, который чаще всего определяет возможности предприятия, является производственная мощность предприятия. Поэтому если производственная мощность больше объема продаж, то имеет место неполное использование (недогрузка) мощности, что, в свою очередь приводит к завышенным издержкам на производство продукции. Если же производственная мощность, наоборот, будет меньше объема продаж не может быть выполненным и необходимо либо увеличивать производственную мощность, либо уменьшать объем продаж. В этой связи производственная программа служит инструментом согласования возможного объема продаж с производственной мощностью предприятия в плановом периоде.

Производственная программа не только устанавливает объем выпуска конечной продукции, но и является основой для расчета планов производства структурных подразделений (цехов, корпусов, производств, участков, поточных линий) помимо объемов товарной продукции, необходимой для обеспечения плана продаж, учитывается также необходимость изменения цеховых и межцеховых заделов незавершенной производственным процессом продукции.

Контроль качества и испытания продукции в процессе производства

... постановки этой продукции на производство и использование по назначению. Квалификационные испытания – контрольные испытания установочной серии или первой промышленной партии, проводимые с целью оценки готовности предприятия к выпуску продукции данного типа ...

Задания по выпуску конечной продукции цехами последнего технологического передела, как правило, устанавливаются на уровне производственной программы предприятия. Что касается заданий промежуточным цехам, участвующим в изготовлении промежуточной продукции, то они могут быть больше показателей производственной программы, в случае если планируется увеличение межцеховых заделов, или менее производственной программы, если предусматривается их уменьшение.

Поэтому планирование производственной программы основными подразделениями предприятия производится обратно ходу технологического процесса. Объемы производства по цехам планируются исходя из плановой себестоимости одного изделия или по планово-расчетным внутрипроизводственным ценам.

На небольших предприятиях производственная программа цехов рассчитывается в натуральных или условно-натуральных показателях, на средних и крупных предприятиях, у которых имеется внутрипроизводственный хозрасчет,- в стоимостных и натуральных показателях.

Производственная программа предприятия рассчитывается с разбивкой заданий по кварталам, а в квартальных по месяцам. В планах структурных подразделений задания производственной программы могут подразделяться по более коротким периодам.

Разработка производственной программы является наиболее сложным процессом, поскольку в нем приходится согласовывать и учитывать огромное число различных факторов.

Наиболее простой путь уменьшения неопределенности в планировании предполагает расширение рыночной информации о потребителях и конкурентах, о спросе и предложении и т.д. Уровневое прогнозирование представляет процесс предвидения ожидаемого объема продаж и прибыли по трем точкам: максимальный, вероятный, минимальный. Оно обладает многообразными достоинствами:

- помогает увеличить число плановых альтернатив и подготовиться к возможным отрицательным последствиям;

- представляет плановикам-экономистам реальное значение показателей, что позволяет избежать составления недостаточно обоснованных проектов;

- способствует разработке системе раннего предупреждения или ситуационных планов, чтобы предотвратить снижение плановых и фактических показателей деятельности предприятия.

Ситуационное планирование считается довольно новым методом планирования, широко распространенным на американских фирмах и в компаниях. Процесс ситуационного планирования выполняется обычно в таком порядке

устанавливаются ключевые факторы среды, влияющие на планируемые результаты деятельности предприятия. В качестве критериев для отбора показателей используются как масштабы возможного воздействия на производство, так и вероятность возникновения самого процесса;

- составляется нормативный план, исходящий из наиболее вероятного допущения комплексного воздействия системы производственных факторов на планируемый результат. Он становится главным компонентом разработки комплексного всеобъемлющего плана производственной деятельности всей организации;

- отбирается для каждого продукта несколько определяющих или основных допущений, отличных от наиболее вероятной ситуации, и составляется автономный план, который не входит в комплексный.

Ситуационный план не разрабатывается в деталях, он предписывает, что должен делать каждый исполнитель в той или иной ситуации и каких последствий можно ожидать при их наступлении;

Маркетинговая деятельность предприятия на примере сети магазинов ...

... производственных мощностей, нового высокопроизводительного оборудования и прогрессивной технологии предопределяется именно им. Объектом данной работы выступает сеть магазинов бытовой техники М.Видео. Предметом данного исследования являются элементы маркетинговой деятельности предприятия. Целью курсовой работы ...

— определяется ситуация перехода к данному плану в процессе текущей производственной деятельности, уточняется точка или момент переключения с нормального плана действий на ситуационный, предусмотренный при возникновении непредвиденных обстоятельств.

Разработка производственной программы осуществляется в три этапа:

- составление годового производственного плана для всего предприятия;

- определение или уточнение на основе производственной программы приоритетных целей на плановый период;

- распределение годового плана производства по отдельным структурным подразделениям предприятия или исполнителям.

В зависимости от таких факторов, как форма собственности и уровень управления, размеры и структуры предприятия, место возникновения и выполнения плановой стратегии и других, могут применяться три основных схемы планирования производственной программы: «снизу вверх», или децентрализованно, «сверху вниз», или централизованно, и во взаимодействии, или интерактивно. Планирование снизу вверх означает, что производственный план составляется на нижнем уровне управления, и подразделениях и ценах предприятия. При планировании сверху вниз планы разрабатываются на уровне корпорации в целом и служат для хозяйственных подразделений основой оперативного планирования. Интерактивное планирование предусматривает тесное взаимодействие между высшим руководством фирмы, плановым отделом и всеми оперативными подразделениями и функциональными службами.

Важное значение при анализе производственной программы отводится анализу ритмичности производства. Ритмичность характеризует равномерность выпуска продукции, установленную планом производства. Для измерения ритмичности выпуска продукции используется коэффициент ритмичности, определяемый делением суммы фактически выпущенной продукции, которая засчитывается в выполнение плана, на плановый выпуск продукции за анализируемый промежуток времени.

Заканчивается анализ на данном этапе оценкой качества продукции. Она может проводиться по следующей системе показателей:

- обобщающие показатели (удельный вес новой сертифицированной продукции в общем выпуске, удельный вес конкурентоспособной продукции);

- косвенные показатели (потери от брака, штрафы и пени за некачественную продукцию, затраты на устранение рекламаций

Торговля — одна из важнейших сфер жизнеобеспечения населения, являясь источником поступления денежных средств, тем самым формирует основы финансовой стабильности государства. Сегодня это важная бюджетообразующая система. Более 10% поступающих налогов в бюджет.

В нашем городе на август 2004 г. функционирует 632 продовольственных и 486 непродовольственных магазинов, 30 рынков, 72 торговых павильона на остановках общественного транспорта.

В 1998 г. ЧП Зияров И.З., выкупив небольшое помещение в здании общежития, открыл свой первый магазин «Камилла», осуществляющий продажу продовольственных товаров. Следом за ним в старой части города открылся второй магазин, а позднее в новом городе третий и четвертый. После чего руководителем предприятия было принято решение о преобразовании ЧП Зияров в Общество с ограниченной ответственностью «Камилла-Центр». Магазины в основном располагаются в районах, где живут люди с низким достатком, пенсионеры, рабочие заводов КамАЗа и т.д. Торговая наценка была минимальной, но несмотря на это магазины приносили неплохие доходы и имели хорошую репутацию в городе. В 2000 г. руководство предприятия решает отделить вино-водочные отдел, как отдельный зал самообслуживания и назвать его «Винный погребок». Это были первые в городе магазины, насчитывающие ассортимент алкогольной продукции более 1500 наименований; Дела у предприятия шли успешно и в 2002 г. открывается самый крупный пятый магазин «Камилла» в центре города, занимающий трехэтажное здание и назвать его «Камилла-Центр». Совсем недавно состоялось открытие шестого магазина. Кроме того, на базе третьего и четвертого магазина открыты цехи по производству салатов, кондитерских изделий, мясных полуфабрикатов. Для детей на базе пятого магазина открыто детское кафе «Камилла-Джунгли».

В настоящее время это успешно развивающаяся сеть в городе. Руководитель предприятия И.З. Зияров является заслуженным работником торговли Российской Федерации, он не собирается останавливаться на достигнутом и планирует открытие в будущем году седьмого магазина -гипермаркета со спортивным комплексом.

Предприятие стремится к созданию своего неповторимого облика. В прошлом году поменяли оформление фасада, внутреннего устройства, создали свой фирменный стиль. Фирменный стиль предполагает единый подход в оформлении предприятия. Он формируется применением товарного знака, фирменных цветов, фирменного комплекта шрифтов, фирменного лозунга. Фирменный знак — это женщина с чашей, символизирующая кормящую мать. Изображение фирменного знака присутствует не только на внешнем оформлении магазина, но и на упаковке, на форме продавцов. Фирменные цвета — в оформлении магазина — красный, в оформлении детского кафе — желтый и зеленый, в оформлении «Винных погребков» — коричневый. Фирменный лозунг — «Камилла» — продуктовая страна». Интерьер магазина — внутреннее убранство и оформление помещения. Для внутреннего оформления используется сочетание красного и белого цвета.

Поставщики — деловые фирмы и отдельные лица, обеспечивающие предприятие товарами. работает в основном с такими местными производителями, как ООО «Челны-хлеб», ООО «Сэт» ООО «Челны-холод», ООО Агрофирма «Сосновоборская», ООО «Булгарпиво» и др. Кроме того, продукция поставляется из городов Казань, Елабуга, Нижнекамск, Киров, Сарапул, Ижевск. Например, торты поставляют: ООО «Челны-хлеб», ООО «КамАЗОбщепит», ООО «Сарапулский хлебокомбинат», ООО Таура» г. Пермь, ООО «Махаон» г. Йошкар-Ола, ООО «Смак» г. Чебоксары.

ООО «Камилла-» выделяет следующие предприятия — конкуренты:, ООО «Челны-хлеб» (2 супермаркета), о супермаркет «Бахетле», супермаркет «24 часа». «Славный» Все эти магазины ориентированы примерно на одних потребителей, имеют сравнительно одинаковый уровень цен и ассортимент товаров.

Задача торгового предприятия — довести товар до потребителя посредством купли-продажи. Особенно сложно реализовать товар в условиях конкуренции. Именно конкуренцией вызвана необходимость в рекламе как элементе коммерческой деятельности. Правильно выбранное рекламное средство позволяет решить конкурентную рекламную задачу наиболее успешно и с меньшими затратами.

Основной целью предприятия является получение прибыли путем удовлетворения потребности населения г. Набережные Челны. Для достижения цели решаются следующие задачи:

закупка и хранение товаров,

реализация товаров покупателям с различными потребностями,

оказание дополнительных услуг для привлечения покупателей.

Высший уровень (генеральный директор) — является верхушкой управленческой пирамиды, он принимает решения по важнейшим вопросам деятельности предприятия: освоение новых рынков, строительство и открытие новых магазинов, реконструкция и ремонт уже имеющихся магазинов, взаимоотношения с конкурентами, поставщиками, то есть все то, что является стратегическим.

Средний уровень управления (главный бухгалтер, менеджер по персоналу, главный менеджер по закупкам и т.д.) — обеспечивают внедрение решений, принятых высшим руководством, принимают решения по таким вопросам как, расчеты с поставщиками, банковские перечисления, товароснабжение магазинов, проведение инвентаризаций, начисление и удержание заработной платы работников, оформление и увольнение работников и т.д.

Низший уровень управления (операционный) — является основным, к нему относятся заведующие магазином, заместители заведующих, администраторы и мерчендайзеры. Они осуществляют руководство работой служащих.

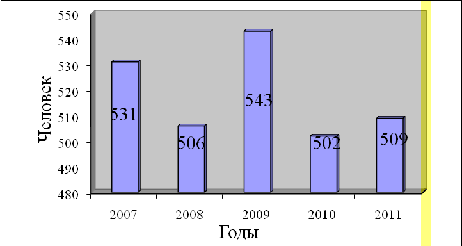

Для руководства предприятия важно располагать персоналом, который необходим для выполнения производственных задач. Этот персонал должен быть в определенное время, в определенном месте, в нужном количестве и соответствующей квалификации. Общая численность работающих — 509 человека, в том числе административно-управленческий персонал — 29 человек. Динамику изменения численности работающих ООО «Камилла» за 2007-2011 годы можно изобразить на графике (см. рис. 2.1.1).

На рисунке видно, что численность работающих за период 2005-2011 года колебалась от 502 до 543 человек. Это связано с производственной необходимостью предприятия. Основными направлениями деятельности ООО «Камилла» являются следующие: розничная и оптовая торговля продовольственными товарами, другими видами продукции; оказание услуг общественного питания; переработка сельскохозяйственной продукции; производство продовольственных товаров.

Рис. 2.1.1 Динамика численности работающих ООО «Камилла» за 2007-2011 годы

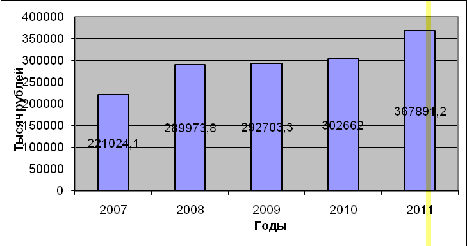

Динамика розничного товарооборота ООО «Камилла» в действующих ценах за 2005-2011 годы представлена на рисунке 2.1.2.

Рис. 2.1.2 Динамика розничного товарооборота ООО «Камилла» в действующих ценах за 2007-2011 годы

Как видно из рис. 2.1.2., наблюдается рост товарооборота.

В магазинах широко представлены товары местной пищевой промышленности: АО «Мясокомбинат», АО «Холод», АО «СОТ» и др. Товаром номер один в магазинах ООО «Камилла» является хлеб. Более 30 наименований хлебобулочных изделий поставляют ежедневно АО «Челны Хлеб», сегодня ООО «Камилла» налаживает прямые связи с крупными производителями России.

Супермаркет «Камилла» действует на рынке как общество с ограниченной ответственностью, учрежденное несколькими лицами, уставной капитал которого разделен на доли определенного учредительнными документами; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

На основе данных таблицы 2.1. можно сделать следующие выводы, что в деятельности предприятия ООО «Камилла» наблюдается снижение объема продукции в сопоставимых оптовых ценах на 430 тысяч рублей, но наблюдается повышение объема реализации продукции в ценах прошлого года на 12010 тысяч рублей что говорит о спросе на изготавливаемую продукцию и об эффективности работы предприятия.

Таблица 2.2.1

Объем выпущенной и реализованной продукции в сравнении с прошлым годом и планом (тысяч рублей)

|

Показатели |

По отчету за предыдущий год |

По плану за отчетный год |

По отчету за отчетный год |

Отклонение от прошлого года |

Отклонение от прошлого года (%) |

Отклонение от плана |

Отклонение от плана (%) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Объем продукции в сопоставимых оптовых ценах |

41028 |

40512 |

40598 |

-430 |

-26 |

-26 |

99 |

|

Объем реализации продукции в ценах прошлого года |

31702 |

х |

43712 |

12010 |

137.8 |

х |

х |

Таблица 2.2.2

Выполнение плана выпуска продукции по ассортименту (тысяч рублей)

|

Наименование изделий |

План |

Отчет |

Выполнение по плану по объему |

Факт в счет плана |

Выполнение плана по ассортименту, % |

|

А |

2 |

3 |

4 |

5 |

|

|

Салат «Сельдь под шубой» |

6165,6 |

6252 |

101,4 |

6252 |

101,4 |

|

Салат «Мимоза |

976.8 |

986,4 |

103,9 |

8863,2 |

100,9 |

|

Салат «Пикантный» |

8863,2 |

9208,8 |

103,9 |

3676,8 |

103,9 |

|

Салат «Оливье» |

3676,8 |

3681,6 |

100,1 |

2768,4 |

100,1 |

|

Салат «Вдохновение» |

2768.4 |

2800,6 |

100,1 |

2800,6 |

101,2 |

|

Мясо «по-французски» |

5395,2 |

5445,6 |

100,9 |

5395,2 |

100,9 |

|

Итого |

27846 |

28375 |

100,9 |

— |

101,9 |

Из исходных данных таблицы видно, что в целом наблюдается перевыполнение плана выпуска продукции по ассортименту, хотя и незначительно — в среднем на 1,5%. Этот результат достигнут за счет сверхпланового выпуска блюд салат «Сельдь под шубой», салат «Пикантный». Их произведено выше нормы на 5,3%.

Таблица 2.2.3

Выполнение плана производства (тысяч рублей)

|

Год |

План |

Факт |

В % к плану |

Отклонение от плана |

|

1 |

2 |

3 |

4 |

5 |

|

2008 |

19800 |

20000 |

101 |

+200 |

|

2009 |

22400 |

22400 |

100 |

— |

|

2010 |

22900 |

100,4 |

+100 |

Как видно из таблицы план производства продукции выполняется. В 2009 и 2011 годах даже наблюдается перевыполнение плана на 200 и 100 тысяч рублей соответственно, что свидетельствует о эффективности работы предприятия ООО «Камилла».

Таблица 2.2.4

Динамика объема производства (тысяч рублей)

|

Год |

Объема производства |

Абсолютный прирост |

Темп роста базисный |

Темп роста цепной |

|

1 |

2 |

3 |

4 |

5 |

|

2009 |

19800 |

0 |

100 |

100 |

|

2010 |

27846 |

+8046 |

140 |

140 |

|

2011 |

28375 |

+526 |

101,9 |

98.1 |

Как видно из таблицы динамика объема производства продукции в течении 3 лет, то возрастала, то падала. В 2009 году объем производства составил 19800 тыс. руб., а в 2010 году произошло повышение объема производства на 8046 тыс. руб. (40%), что составило 27846 тыс. рублей. В 2011 году объем производства увеличился всего на 526 тыс. рублей по сравнению с 2009 годом и составил 28375 тыс. рублей.

Таким образом, среднегодовой темп прироста объема производства продукции равен 1,9%, а реализации продукции — 2,7%. Если сопоставить объем реализации и объем выпуска продукции видно, что при увеличении объема выпуска есть реальная возможность увеличить объем реализации. Отрицательное влияние на объем продаж могло оказать увеличение готовой продукции на складах.

Таблица 2.2.5

Анализ состава и динамики балансовой прибыли

|

Наименование показателей |

№ стр. |

Единица измерения |

За предыд. год |

За отчетный год |

Отклонение сумма, тыс. руб. |

Отклонение в % к предыдущему году |

Отклонение в % к балансовой прибыли |

|

Прибыль от реализации продукции |

1 |

тыс. руб. |

8800 |

9460 |

660 |

107,5 |

53,3 |

|

Результат от прочей реализации |

2 |

тыс. руб. |

535,2 |

799,2 |

264 |

149,3 |

45 |

|

Доходы от внереализационных операций |

3 |

тыс. руб. |

1291,2 |

1460 |

-168 |

113 |

0,82 |

|

Расходы от внереализационных операций |

4 |

тыс. руб. |

124,8 |

— |

— |

— |

|

|

Балансовая прибыль |

5 |

тыс. руб. |

9589,2 |

17752 |

8362,8 |

185,1 |

— |

Прибыль от реализации продукции по сравнению с предыдущим годом увеличилась на 53,3 %, от прочей реализации также увеличилась на 45 %. Она определяет сумму доходов от внереализационных операций, от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций, являющихся доходами от обычных видов деятельности уровне.

Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям продаж. Она обуславливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте. Этот раздел тесно связан с планом по труду и заработной плате, планом по издержкам производства, прибыли и рентабельности, финансовым планом. Главной задачей анализа производственной программы, динамики изменения объема продукции является систематическое нлюдение и контроль за выполнением организацией ченных ею планов и договорных обязательств.

Таблица 2.2.7

Состояние и движение основных производственных фондов

|

Наименование показателя |

Единицы измерения |

№ строки |

Фактически за предыдущий год |

Фактически за отчетный год |

|

А |

Б |

В |

1 |

2 |

|

Начисление ОПФ на начало года |

тыс. руб. |

1 |

33127,2 |

35827,2 |

|

Вход в действие ОПФ |

тыс. руб. |

2 |

6175,2 |

2308,8 |

|

Выбытие ОПФ |

тыс. руб. |

3 |

3475,2 |

3307,2 |

|

Наличием ОПФ На конец года |

тыс. руб. |

4 |

35827,2 |

34828,8 |

|

Изменение ОПФ, сумма |

тыс. руб. |

5 |

2700 |

-998,4 |

|

Коэффициент обновления ОПФ |

Кобн |

6 |

0,17 |

0,07 |

|

Коэффициент выбытия ОПФ |

Квыб |

7 |

0.096 |

0.094 |

|

Коэффициент интенсивности обновления ОПФ |

Кинт |

8 |

0.6 |

1.2 |

Повышение эффективности использования основных средств имеет важное значение, как источник расширения производства, так как фондоотдача показывает, сколько рублей товарной продукции приходится на один рубль основных средств. Основными показателями функционирования предприятия являются фондоемкость, фондоотдача и рентабельность. Для расчета этих показателей необходимо знать основные фонды и товароборот.

Фондоотдача=N/S (2.2.)

Фондоемкость=S/N (2.3.)

где N-объем выпуска товарной продукции, S- среднегодовая стоимость основных производственных фондов

Фондоотдача и фондоемкость за период 2010 и 2011 гг. (тысяч рублей)

|

Показатели ,тыс. руб. |

Предыдущий год |

Отчетный год |

Отклонение (+,-) |

Темп изменение |

|

А |

1 |

2 |

3 |

4 |

|

1. Объем выпуска товарной продукции |

54016 |

54591 |

575 |

101,1 |

|

2. Среднегодовая стоимость основных производственных фондов |

17587 |

17102 |

-485 |

97,2 |

|

3. Фондоотдача |

3,1 |

3,2 |

+0,1 |

25.8 |

|

4. Фондоемкость |

0.32 |

0,3 |

-0,02 |

93,6 |

Среднегодовая стоимость основных фондов снизилась на 485, а фондоотдача увеличилась на 0,1 из-за роста товарооборота. Фондоемкость снизилась на 0, 02 из-за снижения среднегодовой стоимости основных фондов.

Коэффициент фондовооружённости (ФВ) определяется

ФВ = О / Ч (2.3.)

где О — стоимость основных фондов, тыс. руб; Ч — среднесписочная численность работающих предприятия.

Таблица 2.2.9

Коэффициент фондовооружённости (тысяч рублей)

|

Показатели |

Ед. изм. |

Предыдущий год |

Отчётный год |

Абсолют. отклонение (+, -) |

Относит. отклонение (%) |

|

Среднесписочная численность работающих |

чел. |

99 |

100 |

— 1 |

96.6 |

|

Общая стоимость оборудования |

тыс. руб. |

14656 |

14252 |

— 404 |

97.2 |

|

Коэффициент фондовооружённости |

тыс. руб. |

148 |

142,5 |

-5,5 |

96,2 |

По сравнению с предыдущим годом фондовооружённость предприятия в отчётном году возросла на 0.7%, что говорит о повышении производственного потенциала предприятия, общая стоимость оборудования снизилась, среднесписочная численность работающих увеличилась, но не значительно.

Рентабельность основной деятельности за предыдущий год показывает, что на рубль затрат организации приходится лишь 89 копеек прибыли. В отчетном году значение снизилось на 82 копейки. На уменьшение показателя рентабельности повлиял опережающий рост себестоимости по сравнению с темпами роста прибыли от продаж.

Показатели рентабельности наиболее полно характеризуют эффективность финансовой деятельности предприятия в целом, доходность различных направлений деятельности, окупаемости затрат и т. д. они более полно, чем прибыль, характеризуют окончательные результаты хозяйственной деятельности, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Производственную программу можно совершенствовать путем минимизации затрат на выпуск продукции Чтобы этого достичь необходимо: установить в производственной программе задание по объему производства продукции. Для этого производственной мощностью необходимо составить алгоритм расчета производственной программы (план производства продукции), который будет сведен к следующим процедурам:

— Анализ портфеля заказов. Выбираются представители продукции, занимающие наиболее удельный вес в портфеле заказов. Для этого ассортимент продукции классифицируется по типоразмерам и в каждом параметрическом ряду выбирается модель, имеющая наибольший объем продаж (изделие-представитель).

- Перерасчет ассортимента портфеля заказов на один вид продукции, принятый в качестве представителя. Коэффициент перерасчета определяется путем деления трудоемкости каждого типоразмера продукции на трудоемкость выбранного представителя. Далее количество изделий, предусмотренное планом продаж, умножается на коэффициент перерасчета. Результаты суммируются, и полученная сумма представляет собой проект производственной программы предприятия, сформированный на основе портфеля заказов и рассчитанный по этому изделию, которое принято в расчете производственной мощности. При этом план продаж должен быть скорректирован на величину изменения остатков готовой продукции, планируемых на конец года. С этой целью составляется план изменения остатков нереализованной продукции на конец планового года, в котором отражается: наименование и код изделия;

- изменение остатков нереализованной продукции в базисном периоде (ожидаемое выполнение);

- остаток на начало планируемого периода;

- остаток на конец планируемого года;

- увеличение (+), уменьшение (-), всего за год, в том числе по кварталам планируемого года.

- Анализ использования среднегодовой производственной мощности в отчетном периоде. В процессе анализа определяется достигнутый уровень использования производственной мощности, степень прогрессивности применяемой техники и технологии; степень использования оборудования и производственных площадей, достигнутый уровень организации производства и труда на предприятии.

Коэффициент использования среднегодовой производственной мощности определяется отношением фактического или планового годового выпуска продукции соответственно к фактической или плановой среднегодовой мощности данного года, включая мощность, занимаемую в период подготовки производства новой техники.

При анализе достигнутого уровня использования мощностей определяются коэффициенты сменности работы оборудования, степень использования внутрисменного фонда времени, наличие излишнего и неустановленного оборудования, причины недоиспользования оборудования.

Внутрипроизводственные резервы улучшения использования действующих производственных мощностей подразделяются на экстенсивные и интенсивные.

К экстенсивным относятся резервы увеличения полезного времени работы оборудования в пределах режимного фонда (сокращение внутрисменных и целодневных простоев оборудования, продолжительности плановых ремонтов).

Интенсивные факторы включают мероприятия по более полной загрузке оборудования в единицу времени, увеличение выпуска годовой продукции.

- Определяется возможный выпуск продукции на основе действующих производственных мощностей.

Минимизацию затрат через планирование выпуска продукции можно достигнуть двумя методами

На предварительных стадиях формирования производственной программы возможный выпуск продукции с действующих производственных мощностей определяется путем умножения их величины на планрвый коэффициент использования среднегодовой мощности. Однако при обновлении ассортимента продукции необходим более тщательный расчет производственной мощности всех структурных подразделений и предприятия в целом.

Производственную мощность следует рассчитывать в разрезе изделий -представителей в натуральном и стоимостном выражении.

При расчете производственной мощности за отчетный год мощность на начало отчетного года принимается по номенклатуре в ассортименте продукции года, предшествующего отчетному, а мощность на конец отчетного года (начало планового периода)- по номенклатуре и в ассортименте продукции отчетного года.

Основными резервами снижения себестоимости явились:

- повышение уровня производительности труда, что явилось результатом увеличения производства продукции. При увеличении объема производства продукции возросли лишь переменные затраты (прямая заработная плата рабочих, прямые материальные расходы и другие), сумма же постоянных расходов не изменится, а следовательно, в результате снизится и себестоимость продукции;

- экономное использование сырья, материалов, электроэнергии, топлива, оборудования, сокращение непроизводственных расходов и так далее.

Резервы сокращения затрат выявляются по каждой статье расходов за счет конкретных организационно-технических мероприятий, которые способствуют экономии заработной платы, сырья, материалов, энергии и другие.

По затратам на 1 рубль можно определить показатель уровня рентабельности выпущенной продукции. Разница между рублем и затратами показывает ожидаемую прибыль (убыток), а отношение этой разности к затратам показывает уровень рентабельности выпущенной продукции.

Для того, чтобы снизить затраты на рубль товарной продукции, необходимо повысить объем выпуска продукции.

Работа по планированию продаж заканчивается формированием «портфеля » заказов или плана продаж. На этой стадии он формируется с ориентацией на емкость рынка без тщательной проработки производственной мощности предприятия. Поэтому на этапе составления производственной программы портфель заказов нуждается в тщательном анализе. Анализу подвергаются: спрос потребителей через собственную торговую сеть; индивидуальные заказы потребителей; заявки дилеров; заявки оптовых покупателей. На основе заявок портфеля заказов, заключенных договоров выявленной емкости рынка формируются и анализируются ассортимент и номенклатура портфеля заказов.

Написав курсовую работу на тему “Производственная программа промышленного предприятия”, сделаем краткие выводы.

1) производство представляет собой процесс изготовления необходимых потребителям товаров и услуг, путем переработки сырья, материалов, использования рабочей силы и оборудования. Товары и услуги являются продуктами процесса производства. Каждое предприятие должно стремиться наиболее рационально использовать все элементы производства в процессе изготовления продукции поскольку от этого зависит ее себестоимость и прибыль предприятия;

2) для осуществления эффективной производственной программы промышленное предприятие использует труд людей, машин и оборудования, производственные здания и сооружения, сырье, различные материалы, природные ресурсы и др;

- по уровню квалификации труд рабочих, специалистов и служащих подразделяется на квалифицированный и неквалифицированный. К квалифицированному труду относится труд работников, выполняющих работы, требующие сравнительно длительной специальной подготовки и больших навыков. Малоквалифицированный труд включает труд работников с незначительной специальной подготовкой. Сюда относится труд вспомогательных рабочих, отдельных категорий служащих и др. К неквалифицированному труду относится труд работников, выполняющих работу, не требующую специальной подготовки. Примером может служить труд курьера, уборщиков помещений, подносчиков и др.;

- процесс производства осуществляется при условии соединения трех групп факторов — труда, материалов и основного капитала. При этом каждый данный объем выпуска продукции может быть достигнут при различном количественном сочетании вводимых ресурсов;

- под производственной мощностью предприятия понимается максимально возможный выпуск продукции и объем переработки сырья в заданной номенклатуре и ассортименте, при полном использовании рабочего времени, производительности машин, оборудования производственных площадей с учетом применения прогрессивной технологии и передовых методов организации и управления производством;

- в краткосрочном периоде производственная мощность является постоянной величиной. В долгосрочном периоде она может быть уменьшена за счет вывода из производства физически и морально устаревших, излишних машин, оборудования и площадей, или увеличена путем технического перевооружения производства, реконструкции и расширения предприятия. В связи с этим при обосновании производственной программы производственными мощностями рассчитываются входная, выходная и среднегодовая производственная мощность;

- успех деятельности любого предприятия в долговременном периоде зависит от правильно разработанной стратегии его развития. Основным элементом разработки стратегического плана является выявление возможностей роста масштаба производства.

1. Акимова Т.А. Теория организации: Учебник. — 4-е изд., перераб. и доп. — ИНФРА-М, 2011. — 648 с.

2. Ассель Г. Маркетинг: принципы и стратегия: Учебник для вузов // Пер. с англ. М.З. Штернгарца. — М.: ИНФРА-М, 2009. — 348 с.

3. Грузинов В.П. Экономика предприятия. Москва: Банки и биржи, ЮНИТИ, 2010.- 535с.

4. Либерман И.А. Управление затратами. — М.: ИТК Дашков и К — 2009. — 619с.

5. Чуев И.Н., Чечевицына Л.Н. Экономика предприятия. — М.: ИТК Дашков и К — 2010. — 416 с.

6. Керимов В.Э Современные системы и методы учета и анализа затрат в коммерческих организациях. — М.: Эксмо — Пресс — 2010. — 143 с.

7. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. — М.: ЮНИТИ — 2005. — 445 с.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. — М.: Новое знание — 2010. — 651 с.

- Горфингель В.Я., Швандар В.А. Экономика предприятия — М.: ЮНИТИ — 2009. — 718 с.

- Гиляровская Л.Т., Корнякова Г.В., Соколова Г.Н.

Экономический анализ. — М.: ЮНИТИ — 2010 — 615 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия. — М.: Проспект — 2011 — 420 с.

- Бухалков М.И.

Внутрифирменное планирование. Москва: ИНФРА-М, 2009.- 392 с.

- Ильин. А.И. Планирование на предприятии. 2-ое издание, Минск ООО «Новое знание» 2010.- 634с.

- Стражев В.И.

Анализ хозяйственной деятельности в промышленности. — М.: Высшая школа — 2011 — 480 с.