Недавняя рецессия наглядно выявила слабые стороны многих компаний, которые недооценили свои риски на волне экономического подъема. Сейчас компании начинают осознавать, что в текущей нестабильной экономической ситуации победить в конкурентной борьбе можно только при наличии комплексного подхода к управлению рисками. В рамках своей управленческой деятельности руководству компании, в первую очередь, необходимо выявить стратегические, операционные и финансовые риски, и понять взаимосвязь между ними, пока эти риски не стали непреодолимой преградой на пути развития компании. Затем следует принять превентивные меры для смягчения возможных последствий рисков

При этом важно не уклоняться от общей стратегической линии компании и не упускать из виду поставленные цели.

Этот предмет слишком сложен, чтобы обсуждать его в общих чертах. Будет гораздо наглядней, если мы рассмотрим на конкретных примерах, как той или иной компании удалось создать более эффективную систему управления рисками, что позволило ей избежать серьезной стратегической угрозы. В этой статье мы рассмотрим пример компании, которая в неспокойные кризисные времена утратила лидерство на рынке, но потом ей удалось вновь его завоевать. Особо отметим, что мы выбрали не просто образец надлежащего внедрения той или иной программы. Мы хотели показать, как своевременно предпринятые меры по профилактике рисков позволили компании безболезненно перейти на совершенно новую для нее модель ведения бизнеса и, возможно, спасли ее от краха.

Предыстория

Компания, которую мы выбрали в качестве примера, — будем условно называть ее «наша компания» — с честью выдержала все испытания экономического спада и сокращения доли рынка, поскольку ее руководители быстро осознали, что с появлением новых технологий рынок, на который они привыкли ориентироваться, изменился столь разительно, что наша компания утратила свои лидерские позиции. В изменившихся условиях компании, которые ранее даже не рассматривались в качестве конкурентов, при помощи новых технологий превратились в весьма достойных соперников, прежде чем наша компания смогла распознать риски и принять меры к ограждению себя от них.

В результате наша компания оказалась перед выбором: либо ухватиться за свою медленно, но неуклонно сокращающуюся долю рынка, либо пойти на крупный риск внедрения новых технологий, которые позволят взять реванш на рынке. Первым делом руководство компании тщательно проанализировало используемые технологии и ключевые преимущества, а затем было принято решение о перестройке путем разработки совершенно новой технологии, позволяющей работать с целевыми сегментами рынка и выстоять в нелегкой конкурентной борьбе.

Финансирование и кредитование капитальных вложений в современных ...

... капитальными вложениями представляют собой технологическую структуру капитальных вложений. Капитальные вложения по своей технологической структуре слагаются из стоимости следующих видов работ и затрат: строительных работ; работ по ... полной мере способствуют реализации воспроизводственного процесса, не созданы условия для трансформации реальных инвестиций в новые производства и технологии. ...

В процессе разработки новой продукции и новых технологий деловая репутация компании подвергалась определенному риску, но при этом велась активная работа с клиентами на стадии тестирования новой продукции, что позволило в кратчайшие сроки начать ее выпуск без какого бы то ни было ущерба для качества. Кроме того, компания претворила в жизнь весьма смелый план перестройки, малейшая ошибка в котором грозила потерей успешности. Перед тем как приступать к реализации плана кардинальных изменений, руководству необходимо было понять источники возможных ошибок (рисков) и определить границы риска (приемлемый уровень риска).

Свет в конце тоннеля

К моменту, когда кризисные явления пошли на спад и стали появляться новые возможности, можно было сказать, что худшие времена для нашей компании остались позади, и она с уверенностью смотрела в завтрашний день. Основной урок, который компания вынесла для себя, пожалуй, можно сформулировать так: «Мы выжили в кризисе, потому что руководство вменило всем в обязанности заниматься управлением рисками». Тщательная проработка понимания рисков и управления ими со стороны руководства оказала влияние на корпоративную культуру в целом, задав верный настрой

Это позволило сосредоточить усилия компании на том, что действительно важно для достижения успеха, а также вернее понять, какие допустимые выгоды компания может получить в обмен на принятие на себя рисков, необходимых для достижения этого успеха

Состав моделей оценки риска

Как мы уже определились, первый кризисный этап развития несостоятельности предприятия протекает латентно, то есть скрыто от глаз наблюдателя. Затем, когда показатели диагностики финансовой отчетности демонстрируют отрицательную динамику ликвидности активов, платежеспособности, финансовой устойчивости и независимости, кризис становится явным. В финансовом менеджменте все эти показатели известны. В период развития принято считать, что финансовые критерии выстраиваются в иерархию, которая в кризис переворачивается сверху вниз и выглядит следующим образом.

- Ликвидность.

- Платежеспособность.

- Устойчивость.

- Рентабельность.

- Деловая активность.

Каждое предприятие должно сформировать целевые нормативные значения этих показателей. Под ликвидностью мы рассматриваем способность актива превращаться в денежные средства, и мерой этого служит время. Следовательно, ликвидность актива – это скорость превращения актива в денежные средства без существенной потери стоимости. Тогда, что собой представляет платежеспособность?

В ряде литературных источников к ней приравнивают показатель абсолютной ликвидности, которая рассчитывается как отношение наиболее ликвидных активов к текущим пассивам. Но даже для таких активов требуется время для превращения их в деньги. Поэтому платежеспособность – это способность компании удовлетворять в любой момент времени предъявляемые к ней требования по исполнению принятых финансовых обязательств.

Неплатежеспособность является свидетельством риска банкротства. Этот и другие критерии несостоятельности бизнеса исследуются в ходе диагностики структуры основных финансовых отчетов. Естественно, что чем раньше удастся выявить негативные тенденции, тем лучше, несмотря на то, что стадия развития кризиса носит еще скрытый характер. И подход к оценке рисков должен быть комплексный. В этой связи мы можем говорить о разнообразных моделях оценки риска, разработанных управленческой школой и используемых на практике.

Платежеспособность и финансовая устойчивость МУП «Асфальтобетонный ...

... состояния предприятия; оценка и анализ платежеспособности и финансовой устойчивости предприятия; разработка мероприятий по улучшению финансово-хозяйственной деятельности предприятия. Объектом исследования в выпускной квалификационнной работе выступает МУП «Асфальтобетонный завод». Предметом ...

Основные виды моделей, которые получили распространение среди исследователей и практиков:

- модели оценки риска и анализа ликвидности коммерческой организации;

- модели оценки риска и анализа потери финансовой устойчивости;

- комплексные подходы балльной оценки риска и анализа финансового состояния компании;

- модели рейтингового анализа финансового состояния;

- зарубежные и отечественные модели прогнозирования риска банкротства.

Классификационная схема комплексных моделей оценки риска финансового состояния

Выше представлена классификационная схема комплексных моделей, применяемых на скрытой и явной стадиях кризисной ситуации, в которую может попасть компания, если с данным риском не работать. Модели оценки риска ликвидности и финансовой устойчивости не включены в схему, поскольку они не носят комплексного характера. Однако уровень их значимости высок. Так, коэффициент текущей ликвидности включается в качестве основного критерия практически в каждую комплексную модель.

Риск потери устойчивости в моделях оценки риска

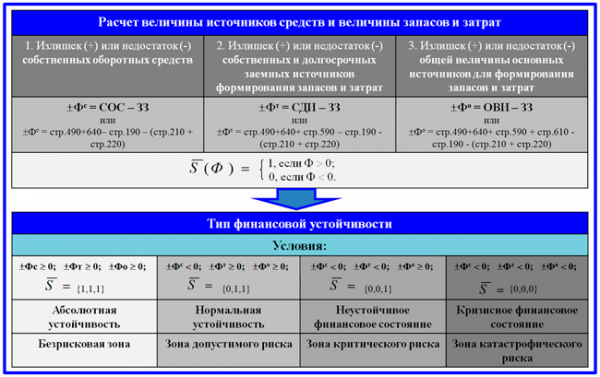

У финансового директора должен возникать ряд вопросов. Хватает или не нет собственного капитала компании на покрытие внеоборотных активов? Не задействованы ли при этом заемный капитал, текущие пассивы? Какую часть оборотных средств мы финансируем из собственного капитала? На эти вопросы отвечает показатель «собственные оборотные средства» (СОС) как разница между собственным капиталом компании и внеоборотными активами.

Помимо СОС в финансовом менеджменте оперируют также показателем «чистый оборотный капитал». Он отвечает на вопрос: хватает ли собственного капитала и долгосрочных обязательств на покрытие не только внеоборотных активов, но и части оборотного капитала? СОС и ЧОК позволяют определить финансовую устойчивость предприятия, способы расчета которой различны. В целях настоящей статьи будем оперировать пока только критерием СОС. Виды показателя финансовой устойчивости компании разделяется на три вариации.

- Абсолютная финансовая устойчивость. Она определяется как разница между СОС и «затратами на запасы» (ЗЗ).

Показатель «абсолютная устойчивость» говорит нам, что величина собственного капитала такова, что ее хватает и на внеоборотные активы, и на остатки материальных запасов на складе. Этой устойчивости соответствует безрисковая зона соотношения собственного капитала и активов. Такой подход отвечает российской методологии восприятия собственного капитала.

- Нормальная устойчивость. В западном подходе к собственному капиталу по экономической природе приравнивают долгосрочный заемный капитал. Он несколько снижает финансовую устойчивость предприятия, но не столь критично, поэтому появляется еще одно понятие – «собственные и долгосрочные источники» (СДИ).

4 стр., 1737 слов

Показатели риска и методы его оценки

... расчетов производственного, коммерческого, финансового риска на основе теории игр пока не созданы. Кроме предложенных методов определения степени риска, в практике деятельности предпринимателей часто используются следующие способы его оценки. В ряде ...

СДИ участвуют в расчете значения нормальной устойчивости.

- Неустойчивое финансовое состояние. Если финансист видит, что собственного капитала и долгосрочных заемных средств недостаточно, им вынуждено инициируется процедура привлечения краткосрочных займов, которые могут привести компанию в неустойчивое финансовое состояние. Совокупность СДИ и краткосрочных займов и кредитов составляет понятие ОВИ (основных величин источников).

Процедурная модель анализа и оценки финансовой устойчивости по абсолютным показателям

Данная методика обладает достоинствами: она проста, удобна и широко распространена. Однако у модели имеются и недостатки. Ее процедуры не позволяют осуществить прогноз, оценка выполняется на основании сведений постфактум. Кроме того, невозможно определить степень потери финансовой устойчивости. Поэтому настоящую модель необходимо дополнять относительными показателями, такими как:

- доля оборотных средств в активах предприятия;

- коэффициент обеспеченности компании собственными источниками финансирования;

- коэффициент капитализации;

- коэффициент финансовой независимости;

- коэффициент финансовой устойчивости.

Использование бухгалтерских отчетов в анализе рисков

По своему профессиональному профилю риск-менеджер похож на менеджера проектов с той точки зрения, что к нему предъявляются такие же высокие требования по владению разнообразными отраслями управления, включая финансовый менеджмент и анализ. По существу лучшая базовая компетенция и того, и другого специалиста – экономика и организация отраслевого производства. Это означает, что риск-менеджер должен уметь читать бухгалтерскую отчетность, владеть основными показателями финансового анализа: ликвидности, платежеспособности, устойчивости, независимости и т.д.

Еще при осмыслении этапа «выявление рисков» мы отмечали с вами, что при системной группировке факторов важен анализ имеющейся в компании документации (правовой, организационной, финансовой, технологической)

И среди первых документов, на которые следует обратить внимание, мы называли бухгалтерскую отчетность. Эти сведения обладают достоинствами и недостатками

К ее достоинствам следует отнести то, что в бухгалтерском отчете соблюдаются такие основные правила, как непрерывность, балансируемость, двойная запись отражаемых хозяйственных операций. Используя критерии и модели финансового анализа применительно к финансовой отчетности, мы можем увидеть, как можно оценить определенную группу финансовых рисков. К ней, в частности, относятся:

- ценовые риски;

- имущественные риски;

- риски финансового инвестирования;

- риск реального инвестирования;

- налоговый риск;

- кредитный риск;

- инфляционный риск;

- риск ликвидности;

- валютный риск;

- риск потери финансовой устойчивости и независимости;

- риск банкротства.

Обеспечение финансовой стабилизации ООО ‘Снабтехцентр’

... были разработаны предложения по финансовой стабилизации предприятия. .1 Сущность, понятия и методы оценки финансовой устойчивости финансовый экономический устойчивость стабилизация Под финансовым состоянием предприятия понимается ... платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска и другие, а также методику их ...

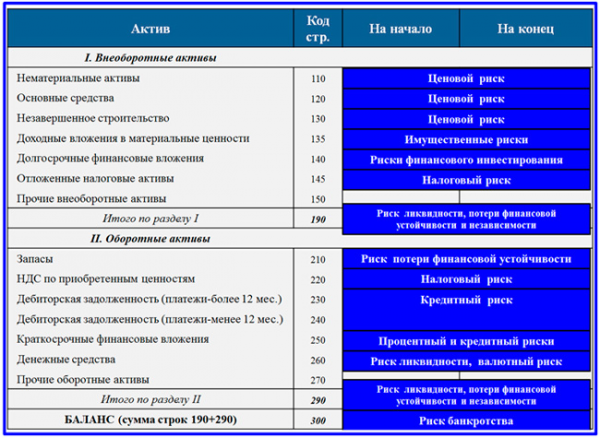

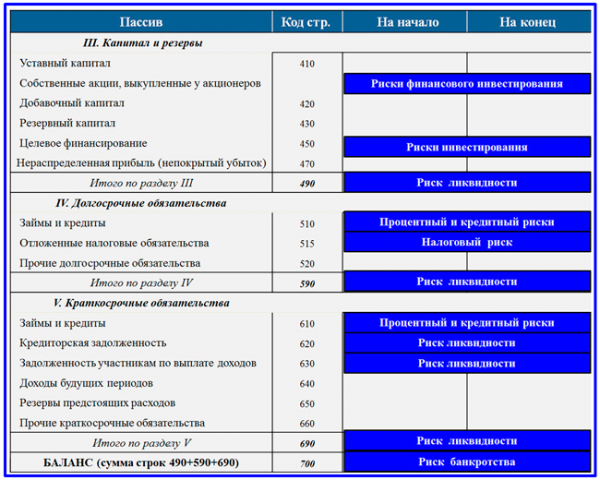

Потенциальные риски, привязанные к статьям Актива баланса предприятия

За помощью в анализе рисков на базе бухгалтерской отчетности риск-менеджер обращается в финансовый департамент организации. Вместе с финансовой службой им инициируется процедура оценки названных выше рисков. Дело в том, что практически каждая статья актива и пассива баланса несет в себе отпечаток или потенциал рисковых событий. Виды рисков связаны с природой балансовых статей, и это обстоятельство позволяет достаточно оперативно провести качественный анализ статей для выявления возникшей или назревающей неблагополучной ситуации.

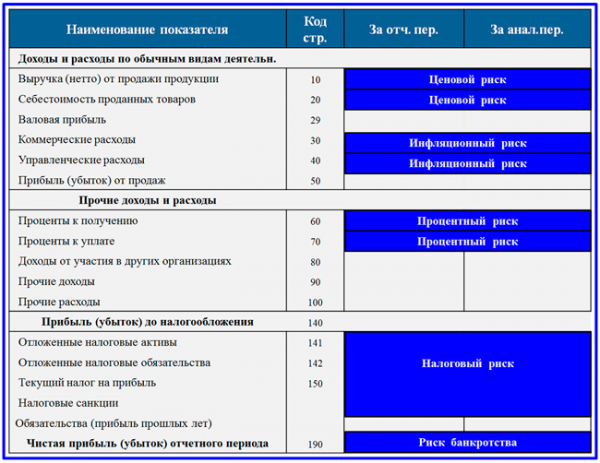

Потенциальные риски, привязанные к строкам отчета о прибылях и убытках

Выше размещена форма типового отчета о прибылях и убытках, в ней синими блоками отражены виды потенциальных рисков, которые могут возникнуть на предприятии. Рисковый потенциал присутствует в каждой отмеченной позиции, исходя из природы экономических элементов, построчно помещенных в отчет. Стоит заметить, что регулярный анализ не только баланса и отчета о прибылях и убытках (формы № 2), но и ОДДС (отчета о движении денежных средств) входит в непосредственные обязанности финансового директора.