финансовый экономический устойчивость

Финансовое развитие и финансовая стабилизация организации являются основой ее благополучия. На посткризисном этапе развития финансовое состояние значительной части российских организаций является неустойчивым. Прежде чем рассматривать направления финансовой стабилизации и устойчивого развития данных организаций, необходимо максимально полно проанализировать эффективность использования механизмов антикризисного управления, с помощью которых можно было бы вывести организации из неустойчивого состояния. Кроме того, анализ данных механизмов следует оценивать не только с позиции их краткосрочного эффекта, но и с точки зрения создания потенциальных возможностей для дальнейшего устойчивого развития в посткризисный период.

Вместе с тем в действующей методике анализа финансового состояния [4] финансовые показатели:

- не учитывают этапы жизненного цикла организации и не прогнозируют ее будущее состояние;

- отражают состоявшиеся факты хозяйственной жизни организации;

- определяют текущее финансовое положение организации, не рассматривая возможные варианты ее стратегического развития, включая успешную деятельность в посткризисный период.

Применение «Правил…» [4] также показывает, что оценка финансового состояния организации и определение признаков банкротства основаны на статической модели оценки финансового состояния. В последней имеют значение только те обстоятельства, которые уже существуют на момент подачи заявления о банкротстве должника в арбитражный суд и применимы для оценки неплатежеспособности в настоящее время.

Можно сделать вывод, что методика анализа финансового состояния [4] позволяет оценивать финансовую деятельность только в динамике прошлых лет и в прошедшей деятельности организации, которая привела к неплатежеспособному состоянию. Данную оценку не всегда допустимо корректно применять к состоянию организации в настоящем, на ее основе невозможно прогнозировать финансовое состояние организации в будущем. Исходя из этого, представляется необходимой разработка методики оценки финансового состояния, отвечающей потребностям развития организации. По нашему мнению, в современных условиях необходимо формирование модели анализа финансового развития организации, основанной на динамическом анализе и направленной на исследование финансового состояния в прошлом, настоящем и будущем ее развитии. На наш взгляд, оценка финансового состояния и реализации механизмов антикризисного управления в ходе финансовой стабилизации, финансового оздоровления и финансового развития более достоверна, объективна и в большей степени учитывает возможности должника для посткризисного развития.

Исследование организации финансовой работы ООО «НПП Инженерный Центр»

... результаты которого необходимы для повышения эффективности деятельности компании. Цель данной работы - исследовать организацию финансовой работы ООО «НПП «Инженерный центр», выявить основные проблемы и дать ... работа. Взаимосвязь трех названных направлений финансовой работы на предприятии и их общую нацеленность на финансовые отношения и финансовые потоки иллюстрирует рис.1.1. Рис.1.1. Направления ...

Учитывая данный подход, рассмотрим основные этапы модели анализа финансового развития, которые могут соответствовать следующим направлениям финансового оздоровления организации в условиях кризисной ситуации [6, с. 238]:

- устранение неплатежеспособности и восстановление способности осуществлять платежи по своим обязательствам;

- восстановление финансовой устойчивости до безопасного уровня;

- обеспечение финансового равновесия в процессе развития предприятия в течение длительного периода.

Исходя из указанных этапов финансового оздоровления и с учетом применения законодательства о несостоятельности (банкротстве), можно выделить четыре этапа анализа финансового развития организации.

Первый этап анализа финансового развития организации — этап анализа возможности или невозможности восстановления платежеспособности должника (анализ финансового состояния).

Данный этап очень важен прежде всего в целях определения мероприятий по восстановлению платежеспособности и финансовому оздоровлению.

Предметом исследования являются теоретические и практические аспекты финансовой стабилизации предприятий.

Методы исследования — анализ антикризисных мероприятий; системный анализ механизмов финансовой стабилизации; конкретизация текущих оздоровительных мероприятий.

Задачи курсовой работы: изучить теоретические источники, накопленный опыт по финансовой стабилизации предприятий в условиях переходной экономики в России, рассмотреть существующие способы финансового оздоровления предприятий, систему механизмов и мероприятий по финансовой стабилизации и их использование на практике (на примере ООО «Снабтехцентр») По результатам исследования были разработаны предложения по финансовой стабилизации предприятия.

.1 Сущность, понятия и методы оценки финансовой устойчивости

финансовый экономический устойчивость стабилизация

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственные и финансовые планы успешно выполняются, то это положительно влияет на финансовое состояние предприятия, и, наоборот, в результате невыполнения плана по реализации продукции происходит повышение ее себестоимости, снижается выручка и сумма прибыли, следовательно, ухудшается финансовое состояние предприятия и его платежеспособность.

Анализ состояния и развития авиатранспортной системы

... финансовом состоянии как аэропортов, так и потребителей их услуг. Подводя итог анализу состояния ... (преимущественно градообразующих предприятий). К сожалению, ... поддержания и развития указанных аэропортов ... как подсистема в системе воздушного транспорта Авиаперевозки ... Состояние аэропортовой и аэродромной сети: Общесистемный кризис гражданской авиации России привел к сокращению объемов авиатранспортной ...

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение планов. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Главной целью финансовой деятельности является решение, где, когда и как использовать финансовые ресурсы для эффективного развития и получения максимальной прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные и заемные средства. Следует знать и такие понятия рыночной экономики как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска и другие, а также методику их анализа.

Цель анализа состоит не только в том, чтобы установить и оценить финансовое состояние предприятия, но и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния предприятия показывает, по каким направлениям надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности. Но главной целью анализа является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Показатели должны быть такими, чтобы все те, кто связан с предприятием экономическими отношениями, могли ответить на вопрос, насколько надежно предприятие как партнер а, следовательно, принять решение об экономической выгодности продолжения отношений с ним. Анализ финансового состояния предприятия основывается главным образом на относительных показателях, т.к. абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид.

Анализом финансового состояния предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т.д.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной сырой информации, необходимо аналитическое прочтение исходных данных исходя из целей анализа и управления [1].

Экономическое содержание финансово-эксплуатационных текущих потребностей ...

... эффективности управления оборотным капиталом, повышение размера собственных оборотных средств и снижение положительного значения текущих финансовых потребностей предприятия. К ним относятся мероприятия по сокращению дебиторской ... прибыли, что вызвано снижением чистой прибыли при росте выручки. 5. Анализ эффективности использования оборотных активов показал рост коэффициента оборачиваемости в 2011 ...

Основной принцип аналитического чтения финансовых отчетов — это дедуктивный метод, т.е. от общего к частному, но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности предприятия является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами — пользователями информации о деятельности предприятия.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета).

Тем не менее, чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия (форма N1 годовой и квартальной отчетности).

Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (форма №2 годовой и квартальной отчетности).

Анализ финансового состояния представляет собой важную составную часть финансового менеджмента. Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость.

Обеспечение финансовой устойчивости любой коммерческой организации является важнейшей задачей ее менеджмента. Финансовое состояние организации можно признать устойчивым, если при неблагоприятных изменениях внешней среды она сохраняет способность нормально функционировать, своевременно и полностью выполнять свои обязательства по расчетам с персоналом, поставщиками, банками, по платежам в бюджет и внебюджетные фонды и при этом выполнять свои текущие планы и стратегические программы.

Условием финансовой устойчивости организации является наличие у нее активов, по составу и объемам отвечающих задачам ее перспективного развития, и надежных источников их формирования, которые хотя и подвержены неизбежным и не всегда благоприятным воздействиям внешних факторов, но обладают достаточным запасом прочности.

Финансовые возможности организации практически всегда ограниченны. Задача обеспечения финансовой устойчивости состоит в том, чтобы эти ограничения не превышали допустимых пределов. В то же время необходимо соблюдать обязательное в финансовом планировании требование осмотрительности, формирования резервов на случай возникновения непредвиденных обстоятельств, которые могли бы привести к утрате финансовой устойчивости.

Анализ обеспеченности предприятия основными средствами

... исследования - анализ основных средств. Предметом исследования данной курсовой является экономический анализ обеспеченности предприятия ФГОУ СПО «Оренбургский аграрный колледж» основными средствами. Основные средства это фонд финансовых ресурсов, инвестированный в основные фонды производственного и непроизводственного назначения. Основная цель анализа основных средств определение путей ...

Финансовая устойчивость — одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов.

Финансовая устойчивость — это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов. В данном случае ликвидные активы — не все оборотные активы, которые можно быстро превратить в деньги без ощутимых потерь стоимости по сравнению с балансовой, а только их часть.

В составе ликвидных активов — запасы и незавершенное производство. Их превращение в деньги возможно, но его нарушит бесперебойную деятельность предприятия. Речь идет лишь о тех ликвидных активах, превращение которых в деньги является естественной стадией их движения. Кроме самих денежных средств и финансовых вложений сюда относятся дебиторская задолженность и запасы готовой продукции, предназначенной к продаже.

Под финансовой устойчивостью предприятия следует понимать платёжеспособность:

- A. исключительно в денежной форме;

- B.

в течение всего отчётного периода;. с соблюдением условия финансового равновесия между имуществом в денежной и неденежной форме, с одной стороны, и между собственным и заёмным капиталом — с другой.

Отсюда вытекает, что точно так же как необходимо рассчитывать точку безубыточности для каждого предприятия, следует определять и точку финансового равновесия.

Финансовое равновесие достигается при таком соотношении собственных и заёмных средств предприятия, при котором за счёт собственных средств в денежной форме полностью погашаются как прежние, так и новые долги, при этом остаётся ещё источник собственных средств для дальнейшего роста и развития.

В то же время, если нет источника для погашения новых долгов в будущем, то устанавливаются определённые граничные условия на использование уже существующих собственных средств в настоящем.

Следовательно, соблюдение условия финансового равновесия создаёт нормативную базу для финансовой устойчивости предприятия и его платёжеспособности во времени, также накладывает определённые ограничения на размер его обязательств перед работниками предприятия, кредиторами, бюджетом, банками и инвесторами.

Поэтому для оценки финансовой устойчивости вводится такой критерий, который одновременно соединяет в себе информацию об активах, капитале и финансовых ресурсах, а финансовое состояние предприятия рассматривается в динамике.

Разработка финансовой стратегии предприятия и ее реализация

... осуществление мероприятий по обеспечению финансовой стойкости. 1.2 Принципы разработки финансовой стратегии предприятия Процесс разработки финансовой стратегии определяет необходимость формирования специфических финансовых целей долгосрочного развития предприятия. Отражая специфику финансовой деятельности, цели финансового развития предприятия должны обеспечивать реализацию миссии ...

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько эффективно предприятие управляет собственными и заемными средствами в течение периода, предшествующего этой дате. Важно, чтобы состояние источников собственных и заемных средств отвечало стратегическим целям развития предприятия, так как недостаточная финансовая устойчивость может привести к его неплатежеспособности, т.е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств усложняет деятельность предприятия за счет иммобилизации в излишние материально — производственные запасы и затраты. Финансовая устойчивость хозяйствующего субъекта — это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности и минимальном уровне предпринимательского риска.

Для поддержания финансовой устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня относительно вложенного капитала или операционных издержек, т.е. рентабельности. Следует иметь в виду, что высокая доходность связана со значительным уровнем риска. На практике это означает, что вместо прибыли предприятие может понести существенные убытки и даже стать несостоятельным (банкротом).

[8]

.2 Основные направления финансовой стабилизации

Экономические условия, в которых предприятия осуществляют свою деятельность, сегодня конкретным образом изменились, что предопределило формулировку целевых установок. С одной стороны предприятиям представлена хозяйственная самостоятельность, они сами решают вопросы закупки и сбыта продукции, определения масштаба производства и направления использования источников средств. С другой стороны, для этих предприятий характерным является высокая степень изношенности активной части основных производственных фондов, невысокий уровень производительности труда, качества выпускаемой продукции и как результат неустойчивое финансовое положение.

К числу наиболее вероятных причин, обуславливающих, неустойчивое финансовое состояние следует отнести:

1 неудовлетворительную структуру имущества предприятия;

2 падение степени ликвидности;

3 производство продукции невысокого качества;

4 значительная доля просроченной дебиторской и кредиторской задолженности;

5 невысокий уровень собственных источников;

6 нарушение финансового равновесия, а соответственно нестабильность обеспечения финансовыми ресурсами предприятия;

7 нерациональная структура и соотношение активов и пассивов;

8 низкий уровень использования производственных мощностей.

Но главное, чем определяется финансовая устойчивость — это текущее финансовое положение, а также возможное перспективы его положения, беспрерывной деятельности и развития предприятия. Если у предприятия падает рентабельность, оно становится менее платежеспособным. Изменение финансового положения в худшую сторону в связи с падением рентабельности может повлечь за собой и более тяжелые последствия: из-за недостатка денежных средств — снижение платежеспособности и ликвидности. Возникновение при этом кризиса наличности приводит к тому, что предприятие превращается в «потенциально неплатежеспособное», а это может рассматриваться как первая ступень кризисного состояния (банкротства).

Повышение эффективности производственно-хозяйственной деятельности ...

... деятельности отечественных предприятий возможности повышения эффективности производства в должной степени не используются. Одной из причин такого положения является то, что задачи повышения эффективности производства мало связываются с организационными направлениями работы предприятий. Возникает задача ...

Основой стабильного положения является его финансовая устойчивость — это такое состояние распределения и использования финансовых ресурсов, которое обеспечит беспрерывное финансовое равновесие денежных потоков и развитие предприятия в условиях допустимого уровня риска.

Финансовые ресурсы образуются за счет целого ряда источников. Источниками финансовых ресурсов являются:

9 прибыль;

10 амортизационные отчисления;

11 средства, полученные от продажи ценных бумаг;

12 паевые и иные взносы юридических и физических лиц;

13 кредиты и займы;

14 средства от реализации залогового имущества, страхового полиса и другие поступления денежных средств (пожертвования, благотворительные взносы и т.д.).

Основной источник формирования финансовых ресурсов на предприятии — стоимость реализованной продукции, различные части которой приобретают форму денежных доходов и накоплений.

Для стабильного формирования достаточного объема финансовых ресурсов источники сами должны быть стабильными. [15]

Объем финансовых ресурсов за счет перераспределения между разными источниками может соответствовать потребности нашего предприятия.

Предприятие должно руководствоваться общими принципами максимизации доходности и минимизации рисков.

Под структурой капитала понимают соотношение собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности — разделение экономического объекта или экономической категории на составные части по определенным признакам, установление взаимосвязей между эти составными частями. Ковалев В.В. утверждает, что следует различать «финансовую структуру» как способность финансирования деятельности предприятия в целом, то есть структуру всех источников средств и «капитализированную структуру» предприятия, которая относится к более узкой части источников средств — долгосрочным пассивам (собственные источники и долгосрочный заемный капитал).

Но в целом как бы мы не дополняли и не расширяли понятие «структура» различными другими мнениями и понятиями — все перечисленные и другие точки зрения сходятся на том, что структура это соотношение между составными частями капитала, то есть между собственными и заимствованным капиталом. Следует сказать, что, наверное, не совсем корректно устанавливать какие-то определенные, цифровые или количественные границы соотношений, потому что для каждого предприятия существуют свои строго специфичные условия развития и финансирования в целом, при схожести их развития в одной и той же отрасли. Поэтому и нельзя выписать один уникальный «рецепт» состояния структуры капитала для всех предприятий. Но зато можно попытаться разработать процесс и выработать стадии оптимизации структуры капитала, которые могут быть применены для всех без исключения предприятий.

Однако следует подчеркнуть, что даже достижение поставленных стратегий еще не гарантирует оптимальность применяемых инструментов управления финансовыми ресурсами предприятия. Развитие рыночных отношений, развитие банковской системы, появление альтернативных источников финансирования, расширение направлений инвестирования, становления конкурентоспособного производства и т.п., требует новых практических решений, основанных на принципиально новом теоретическом уровне знаний, трансформации традиционных алгоритмов финансового планирования, а также наличия на предприятиях соответствующих финансовых служб, способных возглавить финансовую деятельность на предприятии и принимать стратегические решения по управлению финансовыми ресурсами предприятия. Но как показала практика, на большинстве отечественных предприятий отсутствуют финансовые отделы и данную работу возглавляют то ли бухгалтерия, то ли другие экономические службы, которые не имеют элементарных знаний в области финансового менеджмента. Поэтому реализация стратегических решений самих по себе невозможна без коренной структуры управления на предприятии и определенного уровня профессионализма его кадрового состава.

.3 Механизмы финансовой стабилизации предприятия

Основная роль в системе антикризисного управления отводится широкому использованию внутренних и внешних механизмов стабилизации, которые позволяют снять угрозу банкротства, избавить предприятие от использования заемного капитала и ускорить темпы экономического роста.

Этапы финансовой стабилизации в условии кризисной ситуации:

Устранение неплатежеспособности. Каков бы ни был масштаб кризисного состояния предприятия, наиболее важной задачей является восстановление способности к осуществлению платежей по неотложным финансовым обязательствам с тем, чтобы предупредить процедуру банкротства.

Восстановление финансовой устойчивости. Неплатежеспособность может быть ликвидирована в короткий срок за счет специальных финансовых операций, однако, она может возникнуть вновь, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия.

Обеспечение финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается тогда, когда предприятие обеспечило условия длительного финансового равновесия и ускорение темпов экономического развития — скорректирована антикризисная стратегия или выработана новая, более эффективная.

Каждому этапу стабилизации соответствуют определенные внутренние механизмы, которые принято подразделять на оперативный, тактический и стратегический, носящие «защитный» или «наступательный» характер:

Оперативный механизм, Тактический механизм, Стратегический механизм

Оперативный механизм стабилизации

Это система мер, направленная, с одной стороны, на уменьшение размера текущих внешних и внутренних финансовых обязательств в краткосрочном периоде, а с другой стороны, — на увеличение суммы денежных активов, обеспечивающих погашение этих обязательств.

Принцип «отсечения лишнего», лежащий в основе этого механизма, определяет необходимость сокращения размеров как текущих потребностей (вызывающих финансовые обязательства), так и отдельных видов ликвидных активов (с целью их срочной конверсии в денежную форму).

коэффициент чистой текущей платежеспособности

КЧТП = (ОА — ОАн) / (КФО — КФОво)

где: КЧТП — коэффициент чистой текущей платежеспособности предприятия в кризисном состоянии; ОА — сумма всех оборотных активов предприятия; ОАн — сумма неликвидных (в краткосрочном периоде) оборотных активов; КФО — сумма всех краткосрочных (текущих) финансовых обязательств; КФОво — сумма внутренних краткосрочных (текущих) финансовых обязательств, погашение которых может быть отложено до завершения финансовой стабилизации.

неликвидная (в краткосрочном периоде)

Безнадежная дебиторская задолженность;

- Неликвидные запасы товарно-материальных ценностей;

- Расходы будущих периодов.

перенесена на период завершения финансовой стабилизации

Расчеты по начисленным дивидендам и процентам, подлежащим выплате;

- Расчеты с дочерними предприятиями (филиалами).

Основным содержанием оперативного механизма финансовой стабилизации является обеспечение сбалансированности денежных активов и краткосрочных финансовых обязательств, достижимое различными методами в зависимости от условий реального состояния предприятия.

Ускоренная ликвидность оборотных активов, обеспечивающая рост положительного денежного потока в краткосрочном периоде, достигается за счет

Ликвидация портфеля краткосрочных финансовых вложений.

Ускоренная инкассация дебиторской задолженности.

Снижение периода предоставления товарного (коммерческого) кредита.

Увеличение размера ценовой скидки при наличных расчетах за реализуемую продукцию.

Снижение размера страховых запасов товарно-материальных ценностей.

Уценка неликвидных запасов товарно-материальных ценностей до уровня цены спроса с обеспечением их реализации и других.

Ускоренное частичное дезинвестирование внеоборотных активов, обеспечивающее рост положительного денежного потока в краткосрочном периоде, достигается за счет следующих мероприятий:

Реализация высоколиквидной части долгосрочных финансовых инструментов инвестиционного портфеля.

Проведение возвратного лизинга, в котором ранее приобретенные в собственность основные средства продаются обратно с одновременным оформлением договора их финансового лизинга.

Ускоренная продажа неиспользуемого оборудования по ценам спроса на соответствующем рынке.

Аренда оборудования, ранее намечаемого к приобретению в процессе обновления основных средств и других.

Ускоренное сокращение размера краткосрочных финансовых обязательств, ведущее к снижению отрицательного денежного потока в краткосрочном периоде, достигается следующим образом:

Пролонгацией краткосрочных финансовых кредитов.

Реструктуризацией портфеля краткосрочных финансовых кредитов с переводом их в долгосрочные.

Увеличением периода предоставляемого поставщиками товарного (коммерческого) кредита.

Отсрочки расчетов по отдельным формам внутренней кредиторской задолженности предприятия и других.

Цель этого этапа финансовой стабилизации считается достигнутой, если восстановлена текущая платежеспособность предприятия, то есть объем поступления денежных средств превысил объем неотложных финансовых обязательств в краткосрочном периоде. Это означает, что угроза банкротства предприятия в текущем отрезке времени ликвидирована, хотя и носит, как правило, отложенный характер.

Тактический механизм финансовой стабилизации

достижение финансового равновесия в предстоящем периоде

ЧПо + АО + ∆АК + ∆СФРп = ∆Иск + ДФ + ПУП + СП + ∆РФ,

где: ЧПо — чистая операционная прибыль предприятия; АО — сумма амортизационных отчислений; ∆АК — сумма прироста акционерного (паевого) капитала при дополнительной эмиссии акций (увеличении размеров паевого взноса в уставной фонд);∆СФРп — прирост собственных финансовых ресурсов за счет прочих источников; ∆Иск — прирост объема инвестиций, финансируемых за счет собственных источников; ДФ — сумма дивидендного фонда (фонд выплат процентов собственникам предприятия на вложенный капитал); ПУП — объем программы участия наемных работников в прибыли (выплат за счет прибыли); СП — объем социальных, экологических и других программ предприятия, финансируемых за счет прибыли; ∆РФ — прирост суммы резервного (страхового) фонда предприятия.

В упрощенном виде модель финансового равновесия предприятия, к достижению которой оно стремится в кризисной ситуации, может быть представлена в следующем виде:

ОГсфр = ОПсфр,

где: ОГсфр — возможный объем генерирования собственных финансовых ресурсов предприятия; ОПсфр — необходимый объем потребления собственных финансовых ресурсов предприятия.

На практике возможности существенного увеличения собственных финансовых ресурсов в условиях кризисного развития ограничены. Поэтому основным направлением обеспечения финансового равновесия становится сокращение потребления финансовых ресурсов за счет уменьшения объемов операционной и инвестиционной деятельности и потому характеризуется термином «сжатие предприятия». «Сжатие» должно сопровождаться мерами по обеспечению прироста собственных финансовых средств.

Целью оценки финансовой устойчивости заключается в том, чтобы на основе документов бухгалтерской отчетности рассмотреть финансовое состояние предприятия в аспекте финансовой независимости его от внешних источников.

Коэффициенты финансовой устойчивости позволяют не только оценить один из аспектов финансового состояния предприятия. При правильном пользовании ими можно активно воздействовать на уровень финансовой устойчивости, повышать его до минимально необходимого, а если он фактически превышает минимально необходимый уровень, — использовать эту ситуацию для улучшения структуры активов и пассивов.

.1 Экономическая характеристика ООО «Снабтехцентр»

Компания ООО «СТЦ» зарегистрирована 11 июня 2002 года, юридический адрес: 428000, г. ЧЕБОКСАРЫ, ул. ТЕКСТИЛЬЩИКОВ, д. 10, кв. 109. Компании присвоен ОГРН: 1022100982420. Основным видом деятельности является: «Оптовая торговля ручными инструментами». Организация также осуществляет деятельность по следующим неосновным направлениям: «Автомобильные детали, узлы и принадлежности (торговля)», «Рыба, морепродукты, рыбные консервы и специализированные продукты (оптовая торговля)», «Специализированные непродовольственные товары (розничная торговля)», «Недвижимое имущество (услуги агентств)». Основная отрасль компании: «Оптовая торговля».

Организационно-правовая форма — общества с ограниченной ответственностью. Тип собственности — частная собственность.

Целью работы предприятия является расширение рынка товаров и услуг, получение прибыли.

Предметом деятельности ООО «Снабтехцентр» является коммерческая деятельность, а именно, оптовая торговля, купля-продажа, товарообменные операции и т.д.

Основными покупателями ООО «Снабтехцентр» являются юридические лица и индивидуальные предприниматели, осуществляющие розничную и мелкооптовую торговлю. Все товары, реализуемые ООО «Снабтехцентр» сертифицированы. Преобладающая форма торговли — складская, то есть реализация товаров осуществляется непосредственно со склада.

Наем работников осуществляется на договорной основе по трудовому законодательству. Руководство оптовой базы самостоятельно разрабатывает формы, системы и размеры оплаты труда работников. Все работники подлежат обязательному социальному и медицинскому страхованию.

В подчинении у директора находится главный бухгалтер, который осуществляет финансовый учет, составляет отчетность, проводит инвентаризации, также рядовой бухгалтер, который выполняет и функции менеджера. Он занимается расчетами и составлением бухгалтерских документов, общением с клиентами, заключением договоров с ними, контролирует дебиторскую задолженность.

Также в обществе имеется коммерческий директор, в функции которого входит организация и контроль за поступлением и сбытом товаров, закупка товаров и формирование товарных запасов предприятия, а также организация рекламных мероприятий.

В подчинении у директора находятся два торговых представителя, водители, кладовщик, работники склада.

Таким образом, организационная структура предприятия представляет собой упорядоченную совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях и обеспечивающих функционирование и развитие организации как единого целого.

.2 Оценка мероприятий по финансовой стабилизации

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития. Финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по таким основным этапам.

— Устранение неплатежеспособности. В какой бы степени не оценивался по результатам диагностики банкротства масштаб кризисного состояния предприятия, наиболее неотложной задачей в системе мер финансовой его стабилизации является восстановление способности к осуществлению платежей по своим неотложным финансовым обязательствам с тем, чтобы предупредить возникновение процедуры банкротства.

— Восстановление финансовой устойчивости (финансового равновесия).

Хотя неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления ряда аварийных финансовых операций, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно более продолжительном промежутке времени.

— Обеспечение финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе своего предстоящего экономического развития, т.е. создало предпосылки стабильного снижения стоимости используемого капитала и постоянного роста своей рыночной стоимости. Эта задача требует ускорения темпов экономического развития на основе внесения определенных корректив в отдельные параметры финансовой стратегии предприятия. Скорректированная с учетом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы устойчивого роста его операционной деятельности при одновременной нейтрализации угрозы его банкротства в предстоящем периоде [8, c. 68].

Деятельность любой фирмы целенаправленна, то есть предполагается, что будет получен определенный результат, зависящий от ресурсов, находящихся в распоряжение предприятия, степени учета факторов риска, состояния внешней и внутренней среды фирмы, условий во внешней среде.

В результате влияния множества факторов социально — экономического и политического характера возникают проблемные ситуации, когда полученные результаты отличаются от ожидаемых.

По этому, каждому этапу финансовой стабилизации предприятия соответствуют определенные ее внутренние механизмы, которые в практике финансового менеджмента принято подразделять на оперативный, тактический и

Используемые вышеперечисленные внутренние механизмы финансовой стабилизации носят «защитный» или «наступательный» характер.

Оперативный механизм финансовой стабилизации, основанный на принципе «отсечения лишнего», представляет собой защитную реакцию предприятия на неблагоприятное финансовое развитие и лишен каких-либо наступательных управленческих решений.

Тактический механизм финансовой стабилизации, используя отдельные защитные мероприятия, в преимущественном виде представляет собой наступательную тактику, направленную на перелом неблагоприятных тенденций финансового развития и выход на рубеж финансового равновесия предприятия.

Стратегический механизм финансовой стабилизации представляет собой исключительно наступательную стратегию финансового развития, обеспечивающую оптимизацию необходимых финансовых параметров, подчиненную целям ускорения всего экономического роста предприятия.

Ускоренная ликвидность оборотных активов, обеспечивающая рост положительного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

- ликвидации портфеля краткосрочных финансовых вложений;

- ускорения инкассации дебиторской задолженности;

- снижения периода предоставления товарного (коммерческого) кредита;

- увеличения размера ценовой скидки при осуществлении наличного расчета за реализуемую продукцию;

- снижения размера страховых запасов товарно-материальных ценностей;

- уценки трудноликвидных видов запасов товарно-материальных ценностей до уровня цены спроса с обеспечением последующей их реализации и других.

- проведение операций возвратного лизинга, в процессе которых ранее приобретенные в собственность основные средства продаются лизингодателю с одновременным оформлением договора их финансового лизинга;

- ускоренной продажи неиспользуемого оборудования по ценам спроса на соответствующем рынке;

- аренды оборудования, ранее намечаемого к приобретению в процессе обновления основных средств и других.

Ускоренное сокращение размера краткосрочных финансовых обязательств, обеспечивающее снижение объема отрицательного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

- пролонгации краткосрочных финансовых кредитов;

- реструктуризации портфеля краткосрочных финансовых кредитов с переводом отдельных из них в долгосрочные;

- увеличения периода предоставляемого поставщиками товарного (коммерческого) кредита;

- отсрочки расчетов по отдельным формам внутренней кредиторской задолженности предприятия и других.

Цель этого этапа финансовой стабилизации считается достигнутой, если устранена текущая неплатежеспособность предприятия, т.е. объем поступления денежных средств превысил объем неотложных финансовых обязательств в краткосрочном периоде. Это означает, что угроза банкротства предприятия в текущем отрезке времени ликвидирована, хотя и носит, как правило, отложенный характер.

.3 Анализ финансовой устойчивости предприятия

Методика финансового анализа состоит из трех взаимосвязанных блоков:

- анализа финансовых результатов деятельности предприятия;

- анализа финансового состояния;

- анализа эффективности финансово-хозяйственной деятельности.

Таблица 2.1. Данные для анализа финансовой устойчивости предприятия

|

Показатель |

Конец 2011 года |

Конец 2012 года |

Изменение |

|

I. Основные средства и вложения |

24.700 |

74.500 |

+49.800 |

|

II. Запасы |

1176.500 |

1191.400 |

+14.900 |

|

III. Денежные средства, расчеты и прочие активы |

2.500 |

46.300 |

+43.800 |

|

Расчеты и прочие активы |

189.700 |

21.200 |

-168.500 |

|

I. Источники собственных средств |

26.900 |

37.400 |

+10.500 |

|

II. Расчеты и прочие пассивы |

65.600 |

136.400 |

+70.800 |

|

III. Кредиты и другие заемные средства |

2724.300 |

2368.900 |

-355.400 |

|

Долгосрочные кредиты и заемные средства |

0 |

0 |

0 |

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия (форма N1 годовой и квартальной отчетности).

Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (форма №2 годовой и квартальной отчетности).

Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость.

Любое предприятие имеет множество источников финансирования. Выбирая их величину, состав и структуру предприятие одновременно приобретает определённые возможности и налагает на себя некоторые обязательства [13].

За полученные во временное, хотя и долгосрочное, пользование денежные средства нужно делать обязательные регулярные платежи, кроме того, привлечённые средства необходимо вернуть. Поэтому возникает проблема оценки способности предприятия отвечать по своим долгосрочным финансовым обязательствам — в этом суть оценки финансовой устойчивости предприятия [7, с. 115] В основе методики оценки — расчёт показателей, характеризующих структуру капитала (долгосрочных источников) и возможности поддерживать данную структуру.

В наиболее общем случае возможны три варианта использования данных:

1. обо всех источниках;

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/finansovaya-stabilizatsiya/

2. о долгосрочных источниках;

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/finansovaya-stabilizatsiya/

. об источниках финансового характера, под которыми понимаются собственный капитал, банковские кредиты, займы долгосрочные и краткосрочные.

|

Виды финансирования |

Внешнее финансирование |

Внутреннее финансирование |

|

Финансирование на основе собственного капитала |

1. Финансирование на основе вкладов и долевого участия (например, выпуск акций, привлечение новых пайщиков) |

2. Финансирование за счет прибыли после налогообложения (самофинансирование в узком смысле) |

|

Финансирование на основе заемного капитала |

3. Кредитное финансирование (например, на основе займов, ссуд, банковских кредитов, кредитов поставщиков) |

4. Заемный капитал, формируемый на основе доходов от продаж — отчисления в резервные фонды (на пенсии, на возмещение ущерба природе ведением горных разработок, на уплату налогов) |

|

Смешанное финансирование на основе собственного и заемного капитала |

5. Выпуск облигаций, которые можно обменять на акции, опционные займы, ссуды на основе предоставления права участия в прибыли, выпуск привилегированных акций |

6. Особые позиции, содержащие часть резервов (т.е. не облагаемые пока налогом отчисления) |

В этих случаях рассчитывают коэффициенты, характеризующие долю собственного капитала, заёмного капитала и долгосрочных источников в общей сумме источников финансирования, т.е. в оценке учитываются все статьи пассива баланса. Здесь неявно предполагается, что активы и отдельные источники не сопоставляются между собой в плане целевого покрытия, т.е. любой источник в принципе может рассматриваться как источник покрытия любого актива; важно не соотнесение каких-то активов и источников, а общая характеристика финансовой

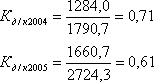

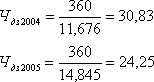

коэффициент износа основных средств — уровень физического и морального износа основных фондов:

![]()

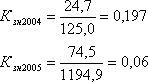

фондоотдача — сколько выручки приходится на единицу основных производственных фондов:

![]()

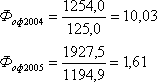

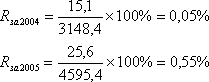

коэффициент обращения дебиторской задолженности (обороты) — в сколько раз выручка превышает среднюю дебиторскую задолженность:

![]()

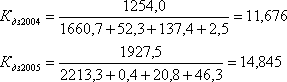

период погашения дебиторской задолженности — средний период инкассации дебиторской задолженности, т.е. период ее погашения:

![]()

Отдельной группой показателей финансового состояния предприятия выступают показатели рентабельности, которые имеют сильное важное значение для характеристики деятельности предприятия. Имеем такие показатели:

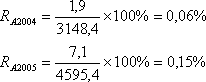

рентабельность активов за прибылью от обычной деятельности — сколько прибыли от обычной деятельности приходится на единицу средств, инвестированных в активы:

![]()

рентабельность капитала (активов) за чистой прибылью — сколько приходится чистой прибыли на единицу инвестированных в активы средств:

![]()

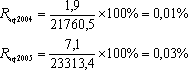

— рентабельность реализованной продукции за чистой прибылью — сколько приходится чистой прибыли на единицу выручки:

![]()

— соотношение уплаченных% и прибыли — сколько приходится уплаченных% за кредиты и займы на единицу прибыли; какую часть эффекта «съедает» цена кредита:

![]()

За этими показателями видно, как выросшая рентабельность активов за прибылью от обычной деятельности, рентабельность капитала за чистой прибылью, рентабельность собственного капитала, рентабельность производственных фондов. Резко возросли коэффициенты стойкости экономического роста и рентабельность реализованной продукции за прибылью от операционной деятельности, которая есть положительным для ООО «Снабтехцентр». Отрицательная тенденция с показателем соотношения уплаченных% и прибыли, которая свидетельствует о неэффективном использовании займов.

Четвертой группой показателей являются показатели финансовой стойкости:

собственные оборотные средства (рабочий, функционирующий капитал) — оборотные активы, которые финансируются за счет собственного капитала и долгосрочных обязательств. Наличие рабочего капитала означает не только способность платить текущие долги, а и возможность расширить производство:

Таблица 2.3. Показатели рентабельности ООО «Снабтехцентр» за 2011-2012 гг., %

|

Показатели |

2011 год |

2012 год |

Изменение в % |

|

1. Рентабельность всей реализованной продукции |

4,0 |

3,69 |

-0,31 |

|

2. Рентабельность затрат |

4,16 |

3,83 |

-0,33 |

|

3. Рентабельность продаж по чистой прибыли |

3,04 |

2,80 |

-0,24 |

|

4. Рентабельность вложений по чистой прибыли |

10,0 |

11,01 |

+1,01 |

|

5. Рентабельность собственных средств |

23,11 |

24,34 |

+1,25 |

|

6. Рентабельность капитала вложенного на длительный срок |

20,54 |

21,83 |

+1,29 Рассмотрим их: коэффициент ликвидности текущей (покрытие) — характеризует достаточность оборотных средств для погашения долгов на протяжении года:

— коэффициент ликвидности абсолютной — характеризует готовность предприятия немедленно ликвидировать краткосрочную задолженность: — соотношение краткосрочной дебиторской и кредиторской задолженности — способность рассчитаться с кредиторами за счет дебиторов на протяжении одного года Полученные результаты свидетельствуют об отрицательных тенденциях в динамике показателей рентабельности на ООО «Снабтехцентр». Только коэффициент ликвидности текущей (покрытие) частично отвечает нормативам, все другие значительно отвергаются от нормативных значений. Это свидетельствует о том, что предприятию будет тяжело рассчитаться со своими кредиторами. Непосредственное выживание предприятия. Проблема непосредственного выживания, или способности платить по своим счетам, большей частью возникает из-за невозможности продать произведенную предприятием продукцию. К первоочередным мерам по решению этой проблемы относятся: усиление системы продаж и продвижение продукции на рынок. Эта мера позволяет продать скопившиеся излишки продукции и получить дополнительные оборотные средства. Продвижение продукции на рынок состоит из: 1 работы с клиентами; 2 гибкой ценовой политики; 3 создания дилерской сети; 4 экономического стимулирования работы по привлечению клиентов. С клиентами, особенно крупными, следует работать на местах, в максимальной степени выявляя и удовлетворяя их потребности. Гибкая ценовая политика — обязательный инструмент современной конкурентной борьбы. Гибкая ценовая политика представляет собой систему скидок, позволяющую каждому клиенту получать оптимальный для него уровень сервиса и качества. Создание дилерской сети — каналов распределения продукции — служит необходимой мерой современного бизнеса. Экономическое стимулирование работы по привлечению клиентов приводит к согласованию интересов предприятия и сотрудников. [19] Поиск партнеров При привлечении партнеров могут быть использованы две 5 поиск постоянных, надежных и проверенных партнеров; 6 поиск партнеров, наиболее благоприятных при данной конъюнктуре рынка. Первая стратегия позволяет экономить на издержках по поиску и проверке надежности партнеров, в том числе на юридической проработке договоров, потерях от неисполнения партнерами своих обязательств, издержках по защите своих интересов в суде. Вторая стратегия позволяет работать с партнером, предлагающим лучшие условия. Оборотной стороной стратегии служат возможные потери в случае неисполнения партнерами своих обязательств. Политика привлечения партнеров строится на основе: 7 экономического стимулирования работы по привлечению партнеров; 8 экономических прав подразделений; 9 интеграции (способ оформления отношений партнеров).

Без достаточного экономического стимулирования работы по привлечению партнеров работники предприятия будут наблюдать за этой проблемой как сторонние наблюдатели. Экономические права подразделений позволят им самостоятельно заняться поиском партнеров, что существенно снижает стоимость упущенных возможностей. Интеграция позволяет закрепить отношения с партнерами, снизив риски понести издержки вследствие некорректного поведения партнеров, а также ухода старых и поиска новых партнеров. Эффективный поиск новых возможностей Эффективное использование возможностей опирается на: 10 адаптацию к изменениям и поиск новых возможностей; 11 конкуренцию качеством; 12 аккумулирование опыта. Аккумулированным опытом называются приобретенные в процессе производства знания, навыки, методы, опыт. Аккумулированный опыт позволяет производить продукцию, затрачивая меньшее количество ресурсов. Тип конкуренции — основной фактор конкурентной борьбы. Типами конкуренции являются, например, конкуренция ценой, качеством и сервисом. Конкуренция ценой рассчитана на наиболее чувствительных к цене покупателей и требует вертикальных организационной структуры и интеграции с целью экономии издержек. Конкуренция качеством и сервисом рассчитана на чувствительных к качеству покупателей. Этот тип конкуренции применяется на рынках науко- и технологически емкой продукции. На рынке продукции конечного потребления этот тип конкуренции характерен для технологически развитых стран с хорошей оплатой труда. Полнота реализации миссии Миссия предприятия — удовлетворение некоторой потребности: например, миссия ООО «Снабтехцентр» — удовлетворение потребности населения в кондитерских изделиях. Четкое понимание миссии позволяет формировать портфель ассортимента, стратегически дающий более сильные и длительные эффекты. Формирование оптимального портфеля товаров происходит на основе анализа всех смежных видов продукции, которые может реализовать фирма. Оптимальный портфель ассортимента позволяет легко адаптироваться к колебаниям конъюнктуры рынка, сглаживать сезонные колебания, полностью использовать производственный потенциал [5]. Банкротство является кризисным состоянием и его преодоление требует специальных методов финансового управления. Рыночная экономика выработала обширную систему финансовых методов диагностики банкротства и выработала методику принятия управленческих решений в условиях угрозы банкротства. Эта методика предназначена не только для ситуаций, когда кризис очевиден и необходимо принимать неотложные меры по стабилизации, а для всех предприятий, работающих в рыночных условиях, поскольку ее специфика позволяет выявить на ранней стадии и устранить негативные факторы развития предприятия. При анализе финансового развития проводится исследование основных показателей, положительная динамика которых обеспечивает устойчивый рост организации [7, с. 169]. К их числу относятся:

Изменяя любые перечисленные параметры стратегии устойчивого развития организации, можно проанализировать изменение темпов ее экономического развития. Цель анализа финансового развития и реализации мероприятий модели устойчивого экономического развития считается достигнутой, если в долгосрочной перспективе обеспечивается финансовое равновесие организации и соответствующий рост ее рыночной стоимости. В заключение можно сделать вывод, что для реализации механизмов финансового оздоровления организаций необходимо совершенствование процесса управления их финансовым оздоровлением, прежде всего путем более широкого использования методов анализа. По нашему мнению, реализация предложенной модели анализа финансового развития позволяет организации прогнозировать финансовое состояние с учетом ее дальнейшего устойчивого развития в посткризисном периоде и оценить эффективность мероприятий по финансовой стабилизации, финансовому оздоровлению и финансовому развитию организации. 1. Федеральный закон от 21.12.2001 №197-ФЗ (ред. на 22.11.2011) «Трудовой кодекс Российской Федерации».

от 28.12.2010) «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)».

Анализ финансового состояния предприятия и внутренние механизмы его оздоровления // Экономический анализ. 2009. №31. С. 18-25.

Предупреждение банкротства организаций. М.: ИНФРА-М, 2011. 219 с. (Научная мысль).

Современный экономический словарь. — М.: ИНФРА — М, 2011 — 576 с.

— М.: ИНФРА — М, 2010. — 386

— В.В. Ковалев. — М.: Финансы и статистика, 2011.

|