В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств и их источников.

Субъектами анализа выступают как непосредственно, так и опосредованное заинтересованные в деятельности предприятия пользователи информации.

Каждый субъект анализа изучает информацию исходя из их интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам выгодность помещения в предприятие своих капиталов и т.д.

Другая группа пользователей финансовой информации это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей. Это аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

Эффективное функционирование предприятия в долгосрочной перспективе, обеспечение высоких темпов его развития и повышения конкурентоспособности в условиях рыночной среды в значительной степени определяются уровнем стратегического управления его финансовой деятельностью. Эта деятельность осуществляется на всех стадиях жизненного цикла предприятия от момента его рождения до момента его ликвидации как самостоятельного хозяйствующего субъекта. Хозяйствующий субъект самостоятельно выбирает сферу бизнеса, формирует товарный ассортимент, определяет затраты, формирует цены, учитывает выручку от реализации, а следовательно, выявляет прибыль или убыток по результатам деятельности. В условиях рынка получение прибыли является непосредственной целью производства субъекта хозяйствования.

Введение нового Плана счетов бухгалтерского учета, приведение форм бухгалтерского учета и отчетности к большему соответствию требованиям международных стандартов вызывают необходимость использования новой методики анализа финансового состояния предприятия, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности.

Оценка прибыли предприятия анализ ее использования и распределение

... пропорций в распределении прибыли и наиболее рациональному ее использованию. Объектом исследования данной работы выступают показатели прибыли предприятия ООО «Альнира». Предметом исследования является процесс использования и распределения прибыли. Целью курсовой работы является оценка прибыли предприятия, анализ ее использования и распределение. В ...

Актуальность разработки финансовой стратегии предприятия определяется рядом условий, важнейшим из которых является интенсивность изменений факторов внешней финансовой среды. Высокая динамика основных макроэкономических показателей, связанных с финансовой деятельностью предприятия, темпы технологического прогресса, частые колебания конъюнктуры финансового рынка, непостоянство государственной экономической политики и форм регулирования финансовой деятельности не позволяет эффективно управлять финансами предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента.

Все вышеперечисленное подчеркивает несомненную актуальность и необходимость проведения анализа финансового состояния предприятия.

Главная цель данной работы – рассмотреть теоретические основы разработки финансовой стратегии предприятия, проанализировать формирования финансового состояния на отдельном предприятии, выявить основные проблемы финансовой деятельности, дать комплексный анализ стратегической финансовой позиции и разработать предложения по использованию и внедрению современных финансовых технологий в управлении предприятия.

Объектом исследования является финансовая деятельность ОАО «Техснаб».

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ОАО «Техснаб» за 2005, 2006, 2007 года, а именно:

- бухгалтерский баланс (форма № 1 по ОКУД),

- отчет о прибылях и убытках (форма № 2 по ОКУД)

Предметом исследования является механизм формирования и использования финансовых результатов предприятия.

В первой главе дипломной работы определено понятие финансового анализа, финансовой стратегии и их роль в развитии предприятия, были рассмотрены сущность стратегического финансового анализа, методы его осуществления, обоснована необходимость его проведения, рассмотрены основные его методы и инструментарий анализа финансового состояния предприятия. В этой же главе были выявлены основные показатели финансового состояния предприятия.

Во второй главе дана полная характеристика финансово – хозяйственной деятельности предприятия и произведен анализ финансового состояния ОАО «Техснаб». Была выполнена оценка его платежеспособности, ликвидности и финансовой устойчивости предприятия.

Одной из целей анализа является использование современных финансовых технологий в стратегическом управлении предприятием и поиск методов реализации финансовой стратегии в условиях текущих изменений внешней финансовой среды. Этому посвящена третья глава, в которой рассмотрены основные источники по использованию и внедрению современных финансовых технологий в управлении финансовой стратегии предприятия.

Основные выводы по проделанной работе приведены в заключении дипломной работы.

1. Теоретические основы финансового анализа как основы финансовой стратегии предприятия

1.1 Понятие финансового анализа, финансовой стратегии и их роль в развитии предприятия

Анализ означает разложение изучаемого объекта на части, на присущие этому объекту составляющие. Анализ выступает в диалектическом, противоречивом единстве с понятием синтез – соединение ранее расчлененных элементов изучаемого объекта в единое целое. Анализ — синтез понимается как синоним любого научного исследования.

Основные задачи и цели проведения финансового анализа в строительстве

... управлении (см. рисунок 2). Рисунок 2. Особенности процесса управления финансами в строительстве. Автор24 — интернет-биржа студенческих работ Финансовый анализ состояния строительной организации объединяет в систему и комплекс аналитических процедур: ...

Особое значение анализ и синтез приобрели в экономике. Анализом в более широком смысле занимается теория экономического анализа; в профессиональном – экономический анализ финансово-хозяйственной деятельности в соответствующих отраслях; промышленности, сельском хозяйстве, строительстве, торговле и т.д.

Как известно, теория познания, являясь одним из методологических разделов философии, изучает возможности и закономерности познания от ощущений, представлений, понятий и к объективной реальности, к действительности, всесторонне исследует этапы и формы познавательного процесса, условия и критерии, достигая установления его достоверности и истинности.

Формирование рыночных отношений обуславливает необходимость развития анализа прежде всего на уровне хозяйствующего субъекта – отдельных предприятий (фирм) и их структурных подразделений, так как именно хозяйствующие субъекты составляют основу рыночной системы хозяйствования. В этих условиях анализ на уровне хозяйствующего субъекта наполняется новым содержанием, связанным с повседневной хозяйственно-финансовой деятельностью их коллективов, собственников [33, С.62].

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью: оценить текущее и перспективное финансовое состояние предприятия; оценить возможные целесообразные темпы развития предприятия с позиции финансового их обеспечения; выявить доступные источники средств и оценить возможность и целесообразность их мобилизации; спрогнозировать положение предприятия на рынке капиталов. В основе финансового анализа лежит анализ финансовой отчетности. Одна из наиболее распространенных систем финансового анализа, методами которого являются расчеты соотношения отдельных финансовых показателей, характеризующих различные аспекты финансовой деятельности предприятия. Процесс осуществления финансовой деятельности предприятия характеризуется широким спектром его финансовых отношений с различными субъектами финансовой системы страны.

Цели финансового анализа:

1. Выявление изменений показателей финансового состояния.

2. Определение факторов, влияющих на финансовое состояние предприятия.

3. Оценка количественных и качественных изменений финансового состояния.

4. Оценка финансового положения предприятия на определенную дату.

5. Определение тенденций изменения финансового состояния предприятия.

Роль анализа в развитии предприятия является необходимым элементом выполнения каждой функции управления экономикой.

Финансовая деятельность предприятия во всех ее формах не может сводиться только к удовлетворению финансовых потребностей, определяемых необходимостью управления отдельными видами оборотных активов, замены выбывающих внеоборотных активов или текущего их прироста в связи с происходящими изменениями объема хозяйственной деятельности. На современном этапе все большее число предприятий осознают необходимость сознательного перспективного управления финансовой деятельностью на основе научной методологии предвидения ее направлений и форм, адаптации к общим целям развития предприятия и изменяющимися условиям внешней финансовой среды. Эффективным инструментом перспективного управления финансовой деятельностью предприятия, подчиненного реализации целей общего его развития в условиях происходящих существенных изменений макроэкономических показателей, системы государственного регулирования рыночных процессов, конъюнктуры финансового рынка и связанной с этим неопределенностью, выступает финансовая стратегия [9, С.20].

Экономическое содержание финансово-эксплуатационных текущих потребностей ...

... капиталом, повышение размера собственных оборотных средств и снижение положительного значения текущих финансовых потребностей предприятия. К ним относятся мероприятия по сокращению дебиторской задолженности, мероприятие по ... 2008 года. ООО «НиК-К» является коммерческой организацией, основная ее цель деятельности- это получение прибыли. Анализ управления оборотным капиталом в компании ООО « ...

Актуальность разработки финансовой стратегии предприятия определяется рядом условий.

Важнейшим из таких условий является интенсивность изменений факторов внешней финансовой среды. Высокая динамика основных макроэкономических показателей, связанных с финансовой деятельностью предприятий, темпы технологического прогресса, частые колебания конъюнктуры финансового рынка, непостоянство государственной экономической политики и форм регулирования финансовой деятельности не позволяют эффективно управлять финансами предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В этих условиях отсутствие разработанной финансовой стратегии, адаптированной к возможным изменениям факторов внешней среды, может привести к тому, что финансовые решения отдельных структурных подразделений предприятия будут носить разнонаправленный характер, приводить к возникновению противоречий и снижению эффективности финансовой деятельности в целом.

Одним из условий, определяющих актуальность разработки финансовой стратегии предприятия, является его предстоящий переход к новой стадии жизненного цикла. Каждой из стадий жизненного цикла предприятия присущи характерные ей уровень инвестиционной активности, направления и формы финансовой деятельности, особенности формирования и распределения финансовых ресурсов. Разрабатываемая финансовая стратегия позволяет заблаговременно адаптировать финансовую деятельность предприятия к предстоящим кардинальным изменениям возможностей его экономического развития.

Наконец, существенным условием, определяющим актуальность разработки финансовой стратегии, является кардинальное изменение целей операционной деятельности предприятия, связанное с открывающимися новыми коммерческими возможностями. Реализация таких целей требует изменения производственного ассортимента, внедрения новых производственных технологий, освоения новых рынков сбыта продукции и т.п. [9, С.21].

С учетом места финансовой стратегии в стратегическом наборе предприятия определим сущностные ее характеристики в свете парадигмы стратегического управления:

1. Финансовая стратегия предприятия является одним из видов его функциональных стратегий. Функциональный ее статус определяется тем, что она охватывает лишь один из видов деятельности предприятия, а ее разработка является одной из важнейших функций финансового менеджмента.

2. В системе функциональных стратегий предприятия финансовая стратегия занимает одно из ведущих мест. Это связано с тем, что, обеспечивая финансовыми ресурсами реализацию стратегий всех уровней, финансовая стратегия координирует и интегрирует усилия всех функциональных подразделений в процессе формирования и реализации всего стратегического набора предприятия, и прежде всего – его функциональных стратегий.

3. Финансовая стратегия охватывает все основные направления развития финансовой деятельности и финансовых отношений предприятия. Это вытекает, прежде всего, из содержания финансового менеджмента, важнейшей функцией которого является формирование данной стратегии. Кроме того, только комплексный учет возможностей предстоящего развития всех аспектов финансовой деятельности и всех форм финансовых отношений предприятия позволяет в полной мере реализовывать возможности роста его рыночной стоимости в долгосрочной перспективе.

4. Процесс разработки финансовой стратегии определяет необходимость формирования специфических финансовых целей долгосрочного развития предприятия. Отражая специфику финансовой деятельности, цели финансового развития предприятия должны обеспечивать реализацию миссии и целей корпоративной его стратегии, с одной стороны, и поддерживать (не вступая в противоречие) цели других функциональных стратегий и стратегий хозяйственных единиц, с другой.

5. Процесс разработки финансовой стратегии предопределяет выбор наиболее эффективных направлений достижения поставленных целей. Такой выбор обеспечивается поиском и оценкой альтернативных вариантов возможных стратегических финансовых решений и соответствующим их отбором по критерию максимизации рыночной стоимости предприятия.

6. Финансовая стратегия призвана учитывать меняющиеся условия внешней среды в процессе финансового развития предприятия и адекватно реагировать на эти изменения. Эта важнейшая особенность стратегии любого уровня, в том числе и финансовой, определяется главным подходом к ее содержанию, вытекающему из концепции стратегического управления. Новая парадигма формирования стратегии предприятия предопределяет, что главное содержание его стратегического поведения состоит не в четком исполнении предусмотренных заданий, а в способности быстро реагировать на изменение условий внешней среды с соответствующей корректировки этих заданий.

7. Адаптация финансовой стратегии к меняющимся условиям внешней среды обеспечивается в первую очередь изменением направлений формирования и использования финансовых ресурсов предприятия. Маневрирование финансовыми ресурсами, которые составляют главный объект финансового управления, является основным механизмом корректировки направлений и форм достижения стратегических финансовых целей предприятия [9, С.26].

Выявления важнейших сущностных характеристик финансовой стратегии в свете современной парадигмы управления предприятием позволяет следующим образом сформулировать ее содержание.

«Финансовая стратегия представляет собой один из важнейших видов функциональной стратегии предприятия, обеспечивающей все основные направления развития его финансовой деятельности и финансовых отношений путем формирования долгосрочных финансовых целей, выбора наиболее эффективных путей их достижения, адекватной корректировки направлений формирования и использования финансовых ресурсов при изменении условий внешней среды».

Разработка финансовой стратегии играет большую роль в обеспечении эффективного развития предприятия. Эта роль заключается в следующем:

1. Разработанная финансовая стратегия обеспечивает механизм реализации долгосрочных общих и финансовых целей предстоящего экономического и социального развития предприятия в целом и отдельных его структурных единиц.

2. Она позволяет реально оценить финансовые возможности предприятия, обеспечить максимальное использование его внутреннего финансового потенциала и возможность активного маневрирования финансовыми ресурсами.

3. Она обеспечивает возможность быстрой реализации новых перспективных инвестиционных возможностей, возникающих в процессе динамических изменений факторов внешней среды.

4. Разработка финансовой стратегии учитывает заранее возможные варианты развития неконтролируемых предприятием факторов внешней среды и позволяет свести к минимуму их негативные последствия для деятельности предприятия.

5. Она отражает сравнительные преимущества предприятия в финансовой деятельности в сопоставлении с его конкурентами.

6. Наличие финансовой стратегии обеспечивает четкую взаимосвязь стратегического, текущего и оперативного управления финансовой деятельностью предприятия.

7. Она обеспечивает реализацию соответствующего менталитета финансового поведения в наиболее важных стратегических финансовых решениях предприятия.

8. В системе финансовой стратегии формируется значение основных критериальных оценок выбора важнейших финансовых управленческих решений.

9. Разработанная финансовая стратегия является одной из базисных предпосылок стратегических изменений общей организационной структуры управления и организационной культуры предприятия [29, С.68].

Таким образом, финансовый анализ является составной частью финансового учета, обслуживающего внешних пользователей информацией о предприятии, выступающем самостоятельным субъектом экономического анализа по данным, как правило, публичной финансовой отчетности. Одной из наиболее распространенных систем финансового анализа, методами которого являются расчеты соотношения отдельных финансовых показателей, характеризующих различные аспекты финансовой деятельности предприятия. Эффективным инструментом перспективного управления финансовой деятельностью предприятия, подчиненного реализации целей общего его развития в условиях происходящих существенных изменений макроэкономических показателей, системы государственного регулирования рыночных процессов, конъюнктуры финансового рынка и связанной с этим неопределенностью, выступает финансовая стратегия.

1.2 Сущность стратегического финансового анализа и методы его осуществления

Разработка основных элементов стратегического набора в сфере финансовой деятельности предприятия базируется на результатах стратегического финансового анализа. Стратегический финансовый анализ представляет собой процесс изучения влияния факторов внешней и внутренней среды на результативность осуществления финансовой деятельности предприятия с целью выявления особенностей и возможных направлений ее развития в перспективном периоде.

Конечным продуктом стратегического финансового анализа является модель стратегической финансовой позиции предприятия, которая всесторонне и комплексно характеризует предпосылки и возможности его финансового развития в разрезе каждой из стратегических доминантных сфер финансовой деятельности.

Одной из важнейших предпосылок осуществления стратегического финансового анализа является определение основных его объектов. С учетом содержания конечного его продукта основными интегрированными объектами стратегического финансового анализа являются доминантные сферы (направления) стратегического финансового развития предприятия. Каждая из таких доминантных сфер должна быть разделена на отдельные сегменты, которые с различных сторон характеризуют особенности и результаты финансовой деятельности предприятия в рассматриваемом направлении [9, С.44].

Основу проведения стратегического анализа составляет изучение влияния на финансовую деятельность предприятия отдельных факторов и условий среды его функционирования. С учетом содержания направлений и объектов стратегического финансового анализа предметом его изучения является финансовая среда функционирования предприятия. Под финансовой средой функционирования предприятия понимается система условий и факторов, влияющих на организацию, формы и результаты его финансовой деятельности [10, С.148].

В зависимости от характера влияния отдельных условий и факторов, а также возможностей их контроля со стороны предприятия в процессе осуществления финансовой деятельности в составе общей финансовой среды его функционирования следует выделять отдельные виды:

- внешнюю финансовую среду непрямого влияния;

- внешнюю финансовую среду непосредственного влияния;

- внутреннюю финансовую среду.

Внешняя финансовая среда непрямого влияния характеризует систему проявляемых на макроуровне условий и факторов, воздействующих на организацию, формы и результаты финансовой деятельности предприятия в долгосрочном периоде, прямой контроль над которыми оно осуществлять не имеет возможности. В формировании условий внешней финансовой среды непрямого влияния существенную роль играет государственная финансовая политика и государственное регулирование финансовой деятельности предприятия [39, С.111].

Внешняя финансовая среда непосредственного влияния характеризует систему условий и факторов, воздействующих на организацию, формы и результаты финансовой деятельности, которые формируются в процессе финансовых отношений предприятия с контрагентами по финансовым операциям и сделкам и на которые оно может оказывать влияние в процессе непосредственных коммуникативных связей. Осуществление эффективных финансовых отношений с такими контрагентами по финансовой деятельности позволяет предприятию управлять системой соответствующих условий и факторов в благоприятном для него направлении.

Внутренняя финансовая среда характеризует систему условий и факторов, определяющих выбор организации и форм финансовой деятельности с целью достижения наилучших ее результатов, которые находятся под непосредственным контролем руководителей и специалистов финансовых служб предприятия. Она заключает в себе тот финансовый потенциал, который позволяет предприятию достигать поставленных целей и задач в стратегическом периоде [39, С.112].

Особенностью осуществления стратегического финансового анализа является то, что он является не только ретроспективным, но и прогнозным, т.е. оценивает перспективное состояние финансового потенциала предприятия под воздействием возможных изменений отдельных факторов и условий. Это определяет необходимость использования специальных методов проведения такого анализа, которые составляют основу его методического аппарата (эти специальные методы при необходимости могут быть дополнены и традиционными методами аналитического исследования).

Система основных методов стратегического финансового анализа и область их применения представлены в таблице 1.

Таблица 1.

Система основных методов стратегического финансового анализа и область их применения

| Основные методы стратегического финансового анализа | Область применения методов | |||||

| Анализ факторов внешней финансовой среды непрямого влияния | Анализ факторов внешней финансовой среды непосредственного влияния | Анализ факторов внутренней финансовой среды | ||||

| 1 | 2 | 3 | 4 | |||

| SWOT – анализ | + | + | + | |||

| PEST – анализ | + | |||||

| SNW – анализ | + | |||||

| Профильный анализ | + | + | ||||

| Сценарный анализ | + | + | + | |||

| Сравнительный финансовый анализ |

+ |

|||||

| Анализ финансовых коэффициентов |

+ |

|||||

| Интегральный анализ по модели Дюпон |

+ |

|||||

| Экспертный анализ | + | + | + | |||

SWOT – анализ является одним из основных методов осуществления стратегического финансового анализа на предприятии.

Основным содержанием SWOT – анализа является исследование характера сильных и слабых сторон финансовой деятельности предприятия, а также позитивного или негативного влияния отдельных внешних факторов на условия ее осуществления в предстоящем периоде.

PEST – анализ концентрирует стратегическое исследование только на факторах макроуровня. Группы таких факторов разделяют макросреду функционирования предприятия на следующие четыре разновидности, характеризуемые аббревиатурой PEST:

- Р – политико – правовая среда;

- Е – экономическая среда;

- S – социокультурная среда;

- Т – технологическая среда.

Система конкретных факторов, исследуемых данным методом стратегического анализа, подбирается аналитиком самостоятельно с учетом особенностей финансовой деятельности предприятия.

SNW – анализ используется исключительно при анализе факторов внутренней среды предприятия. Аббревиатура SNW отражает характер позиции предприятия по исследуемому фактору:

- S – сильная позиция;

- N – нейтральная позиция;

- W – слабая позиция.

Сопоставление SNW – анализа и SWOT – анализа по характеру оценки влияния отдельных факторов внутренней среды предприятия показывает, что система этой оценки в SNW – анализе дополняется нейтральной позицией (сильная и слабая оценка позиции присуща обоим методам).

Нейтральная позиция оценки того или иного фактора внутренней среды предприятия соответствует, как правило, среднеотраслевым его значениям по аналогичным предприятиям. Такой подход позволяет рассматривать нейтральную позицию того или иного фактора, влияющего на финансовую деятельность предприятия, как критерий минимально необходимого стратегического состояния [9, С.50].

Портфельный анализ основан на использовании «портфельной теории», в соответствии с которой уровень прибыльности портфеля фондовых инструментов рассматривается в одной связке с уровнем риска портфеля (система «прибыль – риск»).

В соответствии с этой теорией можно за счет формирования «эффективного портфеля» снизить уровень портфельного риска и соответственно повысить отношение уровня прибыльности к риску. Процесс анализа и подбора в портфель таких ценных бумаг и составляет основу использования этой системной теории. В системе стратегического анализа этот метод используется обычно как вспомогательный.

Сценарный анализ характеризует метод комплексной оценки основных факторов на прогнозируемое значение конкретного результативного финансового показателя при различных возможных условиях (сценариях) изменения финансовой среды – от наилучших до наихудших. В процессе использования этого метода стратегического финансового анализа все факторы исследуются с учетом их взаимосвязи. По каждому из рассматриваемых сценариев определяется вероятность его возникновения.

Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных показателей между собой. В процессе использования этого метода стратегического финансового анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей [9, С.69].

Анализ финансовых коэффициентов (R – анализ) базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные результаты финансовой деятельности и уровень финансового состояния предприятия.

Интегральный финансовый анализ по модели Дюпон предусматривает разложение показателя «коэффициент рентабельности активов» на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе.

Экспертный анализ используется в том случае, если на предприятии отсутствуют необходимые информативные данные для прогнозирования факторов внешней финансовой среды. Методы этого стратегического финансового анализа базируются на опросе привлекаемых квалифицированных специалистов.

Таким образом, стратегический финансовый анализ представляет собой процесс изучения влияния факторов внешней и внутренней среды на результативность осуществления финансовой деятельности предприятия с целью выявления особенностей и возможных направлений ее развития в перспективном периоде. Процесс изучение стратегического финансового анализа делится на четыре этапа:

На первом этапе проводится анализ внешней финансовой среды непрямого влияния.

На втором этапе проводится анализ внешней финансовой среды непосредственного влияния.

На третьем этапе проводится анализ внутренней финансовой среды.

На четвертом этапе осуществляется комплексная оценка стратегической финансовой позиции предприятия [9, C.156].

1.3 Основные методы и инструментарий анализа финансового состояния предприятия

Для проведения анализа финансового состояния предприятия используются определенные методы и инструментарий.

Наиболее простой метод – сравнение, когда финансовые показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными).

При сравнении показателей за разные периоды необходимо добиться их сопоставимости, т.е. показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и др.

Следующий метод – группировки. Показатели группируются и сводятся в таблицы, что дает возможность проведения аналитических расчетов, выявления тенденций развития отдельных явлений и их взаимосвязи, выявления факторов, влияющих на изменение показателей [22, С.289].

Метод цепных подставок, или элиминирования, заключается в замене отдельного отчетного показателя базисным, все остальные показатели остаются неизменными. Этот метод дает возможность определить влияние отдельных факторов на совокупный финансовый показатель.

В качестве инструментария для финансового анализа широко используются финансовые коэффициенты – относительные показатели финансового состояния предприятия, которые выражают отношение одних абсолютных финансовых показателей к другим. Финансовые коэффициенты используются: для количественной характеристики финансового состояния; для сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями; для выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; для определения нормальных ограничений и критериев различных сторон финансового состояния. Так, например, в соответствии с Постановлением Правительства Российской Федерации «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» №498 от 20 мая 1994 г. Введена система критериев для определения неудовлетворительной структуры баланса неплатежеспособности предприятий. Такими критериями являются коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами, коэффициент восстановления (утраты) платежеспособности. Определены их нормальные ограничения – предельные размеры.

Для финансового анализа предприятия применяются определенные алгоритмы и формулы. Основной информационной источник для такого анализа – бухгалтерский баланс. Для удобства работы, сокращения места и времени для написания формул, применяемых при анализе, целесообразно показатели бухгалтерского баланса и другие финансовые показатели записывать, используя следующие условные обозначения:

Показатели бухгалтерского баланса

I. Внеоборотные активы — А В

II. Оборотные активы — А О

Запасы – З

Дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы – Д

Краткосрочные финансовые вложения и денежные средства – В

III. Капитал и резервы – К

IV. Долгосрочные пассивы (долгосрочные кредиты и займы) – П Д

V. Краткосрочные пассивы – П К

Краткосрочные кредиты и займы – М

Кредиторская задолженность и прочие пассивы – Н

Валюта баланса – Б

Расчетные финансовые показатели

Величина собственных оборотных средств – Е С

Общая величина основных источников формирования затрат и запасов — Е О

Излишек или недостаток собственных оборотных средств — ±Е С

Излишек или недостаток общей величины основных источников формирования запасов и затрат — ± Е О

О

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса [26, С.99].

Основным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность).

По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (внеоборотные активы) (I раздел актива баланса), и текущие (оборотные) активы (II раздел актива баланса).

Средства предприятия могут использоваться в его внутреннем обороте и за пределами (дебиторская задолженность, приобретения ценных бумаг, акций, облигаций других предприятий).

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышение ее эффективности. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. В связи с этим в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им полную оценку.

Если в активе баланса отражаются средства предприятия, то в пассиве – источники их образования.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

По степени принадлежности используемый капитал подразделяется на собственный (III раздел баланса) и заемный (IV и V разделы баланса).

По продолжительности использования различают капитал долгосрочный – III и IV разделы баланса и краткосрочный – V раздел баланса.

Необходимость в собственном капитале обусловлена требованиям самофинансирования предприятия. Собственный капитал является основой независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недостаточно.

В процессе анализа пассивов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им полную оценку.

Анализ структуры пассива баланса необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости.

Таким образом, главной целью анализа финансового состояния предприятия является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести в сопоставимый вид. Используя основные методы анализа финансового состояния предприятия можно проанализировать эффективность использования активов предприятия, т.е. финансовую отдачу от вложенных капиталов.

2. Стратегический финансовый анализ предприятия на примере ОАО «Техснаб»

2.1 Общая характеристика финансово — хозяйственной деятельности предприятия

Полное фирменное наименование Общества – Открытое Акционерное Общество «Техснаб». Сокращенное наименование – ОАО «Техснаб». Общество является коммерческой организацией. Организационно – правовая форма Общества: открытое акционерное общество.

ОАО «Техснаб» было создано 24 марта 2000 года с уставным капиталом 100,0 тыс. руб. Согласно Устава ОАО является юридическим лицом, и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество имеет расчетный счет в рублях в учреждениях банков. Имеет круглую печать, содержащую его полное фирменное наименование на русском языке.

Основной целью деятельности Общества является извлечения прибыли путем удовлетворения спроса населения, органов исполнительной власти и юридических лиц в товарах и услугах.

Основными видами деятельности акционерного общества являются: оптовая торговля зерном, семенами и кормами для сельскохозяйственных животных; оптовая торговля зерном, льном – сырцом.

Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

Общество имеет двух акционеров, уставный капитал составляет 100,0 тыс. руб. и состоит их 10,0 тыс. шт. обыкновенных именных бездокументарных акций номинальной стоимостью 10 рублей каждая. Акционеры Общества имеют право свободно, без согласия других акционеров, дарить либо отчуждать иным образом принадлежащие им акции. Также акционер, владелец обыкновенных акций, имеет право участвовать в управлении делами Общества, в том числе участвовать в Общих собраниях акционеров лично или через представителя; голосовать на Общих собраниях акционеров по всем вопросам его компетенции; избирать и быть избранным в органы управления и контроля Общества; получать информацию о деятельности Общества и знакомиться с документами в соответствии со ст. 89-92 ФЗ «Об акционерных обществах»; принимать участие в распределении прибыли и т.п.

Высшим органом управления общества является Общее собрание акционеров. Один раз в год Общество проводит годовое общее собрание акционеров.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества – Генеральным директором.

Генеральный директор подотчетен Общему собранию акционеров. Он избирается Общим собранием акционеров сроком на пять лет. Генеральный директор решает все вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров.

Типовая схема управления ОАО «Техснаб» представлена на рисунке 1.

Отдел бухгалтерского учета и отчетности является структурным подразделением и подчиняется главному бухгалтеру.

| Общее собрание акционеров |

↓

| Генеральный директор |

↓

| Главный бухгалтер |

↓

| Отделы |

↓

| Группы |

↓

| Главные специалисты |

Рис. 1. Типовая схема управления ОАО «Техснаб»

Главный бухгалтер должен твердо знать и добросовестно выполнять следующие свои должностные обязанности:

1) обеспечивает четкую организацию отдела бухгалтерского учета и отчетности;

2) несет персональную ответственность за деятельность отдела;

3) разрабатывает Положение об отделе бухгалтерского учета, о секторах, входящих в его состав;

4) несет персональную ответственность за сохранность вверенных имущественных и денежных ценностей, отвечает за соответствие их фактического наличия данным бухгалтерского учета;

5) осуществляет контроль за использованием средств в пределах смет расходов и затрат;

6) принимает меры к своевременному взысканию дебиторской задолженности, погашению кредиторской задолженности;

7) осуществляет контроль и обеспечивает правильное и своевременное начисление заработной платы, отпускных и прочих выплат;

8) анализирует и подписывает заключаемые отделением договора;

9) отвечает за соответствие состояния бухгалтерского учета требованиям нормативных документов;

10) отвечает за сохранность и использование печати;

11) организует дополнительный и последующий контроль по всем совершенным операциям [12, С.67].

Эффективность производственной, инвестиционной финансово-хозяйственной деятельности ОАО «Техснаб» выражается в финансовых результатах.

Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию: когда выручка превышает затраты, тогда финансовый результат свидетельствует о получении прибыли. При равенстве выручки и затрат удается лишь возмещать затраты – прибыль отсутствует, а следовательно, отсутствует и основа развития хозяйствующего субъекта. Когда затраты превышают выручку, субъект хозяйствования получает убытки – это область критического риска, что ставит хозяйствующего субъекта в критическое финансовое положение, не исключающее банкротство. Убытки высвечивают ошибки, просчеты в направлениях использования финансовых средств организации производства, управления и сбыта продукции.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на управление объема производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества – удовлетворение общественных потребностей. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Прибыль представляет собой произведенный и обязательно реализованный прибавочный продукт. Она создается на всех стадиях воспроизводственного цикла, свою специфическую форму получает на стадии реализации. Прибыль является основной формой чистого дохода.

На величину прибыли, ее динамику воздействуют факторы как зависящие, так и не зависящие от усилий хозяйствующего субъекта [19, С.104].

Факторы внутренней среды изучаются и учитываются в хозяйственной практике, на них можно воздействовать в плане увеличения прибыли. К внутренним факторам относят: уровень хозяйствования, компетентность менеджера, конкурентоспособность продукции, зарплату, уровень цен на реализуемую продукцию, организации производства и труда.

Практически вне сферы воздействия находятся факторы внешней среды: уровень цен на потребляемые ресурсы, конкурентная среда, барьеры входа, налоговая система, государственные органы управления, политические, социальные, культурные, религиозные и другие.

Величина прибыли зависит от направлений деятельности хозяйствующего субъекта: производственного, коммерческого, технического, финансового и социального.

Прибыль как результат, финансовой деятельности выполняет определенные функции. Прибыль отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Она составляет основу экономического развития субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли выполняются обязательства предприятий (фирм) перед бюджетом, банками и другими организациями. Прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов. Отсюда следует, что прибыль выполняет воспроизводственную, стимулирующую и распределительную функции. Она характеризует степень деловой активности и финансового благополучия предприятия. По прибыли определяют уровень отдачи авансированных средств в доходность вложений в активы.

Основным аспектом при формировании и налогообложении прибыли предприятия следует считать ответ на следующий вопрос: какие средства, полученные предприятием при его создании и в процессе осуществления финансово-хозяйственной деятельности, как в денежной, так и в материально-вещественной форме, следует считать доходами, подлежащими обложению налогом на прибыль, и какие расходами, уменьшающими прибыль предприятия.

Состав доходов и расходов предприятия для целей налогообложения в России определяется Налоговым кодексом Российской Федерации (ч. II, глава 25), который предусматривает детальную группировку доходов и расходов, рассматриваемую ниже.

Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации продукции и внереализационных расходов и получения прибыли предприятием.

К доходам предприятия относятся определяемые на основании первичных документов и документов налогового учета доходы от реализации и внереализационные доходы (рисунок 2).

Рис. 2. Состав доходов предприятия

Доходами от реализации признаются выручка от реализации товаров, работ, услуг, выручка от реализации имущества (включая ценные бумаги) и имущественных прав, определяемая исходя из всех поступлений, связанных с расчетами за реализованные товары и имущество либо имущественные права и выраженных в денежной или натуральной формах.

Внереализационными доходами признаются доходы, не указанные в доходах от реализации, в частности, доходы:

- от долевого участия в других организациях;

- в виде штрафов, пеней, санкций за нарушение договорных обязательств и сумм возмещения убытков и ущерба;

- от сдачи имущества в аренду или субаренду;

- от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- при получении безвозмездно имущества, работ, услуг, причем оценка доходов осуществляется исходя из рыночных цен;

- в виде дохода, распределяемого в пользу предприятия при его участии в простом товариществе;

- в виде дохода прошлых лет, выявленного в отчетном периоде;

- в виде положительной курсовой разницы, полученной от переоценки имущества, требований и обязательств, стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках;

- в виде положительной разницы, полученной от переоценки имущества, произведенной в целях доведения стоимости такого имущества до текущей рыночной цены;

- в виде сумм кредиторской задолженности и обязательств перед кредиторами, списанных в связи с истечением срока исковой давности или по другим основаниям;

- в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

- в виде стоимости излишков товарно-материальных ценностей, выявленных в результате инвентаризации.

Выручка от реализации продукции является важным фактором формирования финансовых результатов деятельности предприятия, поэтому важно грамотно ее определять.

Целью создания ОАО «Техснаб» является обеспечение потребителя предлагаемым товаром и удовлетворение спроса населения качественным продуктом. Предприятие осуществляет свою деятельность для получения прибыли, достижения максимально высоких результатов хранения и реализации кормов для сельскохозяйственных животных. Для составления более полной социально-экономической характеристики предприятия рассмотрим основные технико-экономические показатели его деятельности за 2005-2007 гг. (таблица 2).

Таблица 2.

Технико-экономические показатели деятельности ОАО «Техснаб» за 2005-2007 гг., тыс. руб.

| Показатель | 2005 г. | 2006 г. | 2007 г. |

| 1 | 2 | 3 | 4 |

|

1. Уставный капитал. 2. Фонды и резервы 3. Выручка от реализации. 4. Себестоимость продукции. 5. Чистая прибыль. 6. Рентабельность произведенной и реализованной продукции (%).

7. Внеоборотные активы. 8. Оборотные активы. 9. Численность рабочих. 10. Фонд оплаты труда. |

100 43 400 203 960 140 112 37 200 39,22 20 840 51 340 14 160 290 |

100 42 860 162 208 89 140 29 921 26,99 25 009 68 887 17 178 996 |

100 42 240 290 960 207 318 54 320 46,50 26 344 74 570 17 182 314 |

Таблица показывает, что за 2005 — 2007 гг уставный капитал предприятия не менялся. Фонды и резервы по сравнению с 2005 годом уменьшились в 2006 году на 3,32%, а в 2007 году на 2,67%.

Подобная тенденция наблюдается и при рассмотрении основных показателей актива баланса. Так стоимость внеоборотных активов в 2006 году выросла на 16,67%, а в 2007 году – 20,89%. На 25,47% выросла величина оборотных активов в 2006 году, а в 2007 году – 31,15%. Численность работающих на предприятии увеличилась на 3 человека привело к повышению фонда оплаты труда на 10,45% в 2006 году и на 12,08% — 2007 году.

В ходе анализа финансового состояния предприятия мы не раз обратимся к таким важнейшим показателям эффективности финансово – хозяйственной деятельности предприятия, как выручка от реализации, себестоимость проданных товаров, работ и услуг, прибыль от реализации. В данной главе обратим свое внимание лишь на динамику этих величин. Анализ таблицы демонстрирует неблагоприятную тенденцию к их снижению в 2006 году. Уменьшение выручки от реализации на 20,47%, и себестоимости продукции на 36,38% в 2006 году привело к снижению основного показателя, характеризующего эффективность деятельности предприятия – чистой прибыли к 01.01.2007 г. на 19,57% по сравнению с аналогичной величиной на 01.01.2006 г. За то выручка увеличилась в 2007 году на 42,65%, а себестоимость – 47,97%. Соответственно прибыль увеличилась на 46,02% по сравнению на 01.01.2005 г.

Таким образом, ОАО «Техснаб», осуществляющую оптовую торговлю в области обеспечения сельскохозяйственных животных кормами, стремится обеспечить потребителя необходимым количеством и качеством товара, делает упор на качество продукции. Управленческие службы предприятия (финансовая служба, отдел маркетинга, отдел сбыта) созданы для реализации основных целей деятельности предприятия.

2.2 Анализ платежеспособности, ликвидности и финансовых результатов деятельности предприятия

Внешнем проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства. Платежеспособность предприятия можно выразить в виде следующего неравенства:

Д ≥ М + H (1),

где Д – дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы;

- М – краткосрочные кредиты и займы;

- Н – кредиторская задолженность и прочие пассивы [22, С.294].

Подставив соответствующие значения из бухгалтерского баланса, получим следующие неравенства:

в 2005 году – 51 340 ≥ 28 680,

в 2006 году – 68 887 ≥ 50 936,

в 2007 году – 74 570 ≥ 58 574.

Все эти неравенства показывают, что предприятие является платежеспособным, так как имеющиеся у него денежные средства и краткосрочные финансовые вложения покрывают краткосрочные обязательства.

Для анализа финансовой устойчивости необходимо рассчитать такой показатель, как излишек (или недостаток) средств для формирования запасов и затрат, который определяется как разница между величиной источников средств и величиной запасов. Поэтому для анализа прежде всего надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат.

Для характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников.

Наличие собственных оборотных средств (![]() ), рассчитывается по формуле:

), рассчитывается по формуле:

Е с = К – А в (2),

где К – реальный собственный капитал,

![]()

Найдем общую величину основных источников формирования запасов и затрат (Е о )

Е о = Е с + М (3),

где М – краткосрочные займы

Излишек (+) или недостаток (–) собственных оборотных средств (±Е с ) рассчитывается по формуле:

±Е с = Е с – З (4),

где З – запасы и затраты.

Аналогично рассчитывается излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат (±Е о ):

±Е о = Е о – З (5).

Используя бухгалтерский баланс рассчитаем источники средств для формирования запасов и затрат (таблица 3).

Таблица 3.

Сводная таблица показателей финансовой устойчивости ОАО «Техснаб» за 2005 – 2007 гг., тыс. руб.

| Показатели | 2005 г. | 2006 г. | 2007 г. |

| 1 | 2 | 3 | 4 |

| Е с | 22 660 | 17 951 | 15 996 |

| Е о | 22 660 | 17 951 | 15 996 |

| ±Е с | + 8 119 | — 1 532 | — 10 260 |

| ±Е о | + 8 119 | — 1 532 | — 10 260 |

Уменьшение показателя Е с обусловлен уменьшением величины резервного капитала.

Отсутствие краткосрочных займов соответственно привело к спаду общей величины основных источников формирования запасов и затрат (Е о).

Собственных оборотных средств (Е с) в 2005 году на предприятии оказалось в избытке, что нельзя сказать про 2006 – 2007 гг.

Также можно сказать и про общую величину основных источников для формирования запасов (Е о).

Для характеристики финансовой устойчивости предприятия рассчитаем следующие показатели (таблица 4).

Таблица 4.

Основные показатели финансовой устойчивости ОАО «Техснаб» за 2005 – 2007 гг., %

| Показатель | Формула расчета | 2005 г. | 2006 г. | 2007 г. |

| Коэффициент автономии (Ка) |

Собственный капитал Валюта баланса |

0,6 | 0,46 | 0,42 |

| Коэффициент соотношения заемных и собственных средств (Кз/с) |

Заемный капитал Собственный капитал |

0,66 |

1,19 |

1,38 |

| Коэффициент обеспеченности средствами (Ко) |

Собственные оборотные средства Величина запасов и затрат |

1,42 | 0,92 | 0,61 |

| Коэффициент маневренности (Км) |

Собственные оборотные средства Собственный капитал |

0,47 | 0,42 | 0,38 |

Показатель Ка в 2006 – 2007 гг. стал значительно меньше, так как собственный капитал уменьшился, а баланс значительно увеличился. Нормальное ограничение этого коэффициента оценивается на уровне 0,5, т.е К а ≥ 0,5. Коэффициент показывает, что в общем объеме ресурсов предприятия доля собственных средств составляет чуть меньше половины. Это говорит о том, что не достаточно для финансовой независимости (автономии) предприятия.

Показатель Кз/с в 2005 году соответствовал норме (Кз/с ≤ 1), а в 2006 – 2007 гг. он значительно увеличился, что показывает увеличение доли заемных средств в величине ресурсов предприятия.

Показатель К о показывает наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия. Нормальное значение К о ≥ 0,1. Можем сказать, что показатель этого коэффициента у нашего предприятия значительно выше, значит собственных оборотных средств у предприятия достаточно.

Показатель маневренности показывает, какая часть собственных средств вложена в наиболее мобильные активы. Нормальное значение К м ≥ 0,5. у нашего предприятия этот коэффициент ниже нормального значения, поэтому можно сказать, что у предприятия нахватает возможности для маневрирования своими средствами [22, С.297].

По степени финансовой устойчивости предприятия возможны четыре типа ситуаций:

1. Абсолютная устойчивость – возможна при условии:

- З < Е с + М (6).

2. Нормальная устойчивость – возможна при условии:

З = Е с + М (7).

3. Неустойчивое финансовое состояние связано с нарушением платежеспособности и возникает при условии:

З = Е с + М + И о (8),

где И о

4. Кризисное финансовое состояние:

- З > Е с + М (9).

Рассчитаем указанные показатели, мы выявим финансовую ситуацию, в которой находится предприятие, и получим качественную характеристику его финансового состояния:

2005 г. – 14 541 < 22 660; выполняется первое условие абсолютной устойчивости;

2006 г. – 19 483 > 17 951; согласно этого неравенства можно сказать у предприятия финансовое состояние к четвертому условию, т.е. к кризисному;

2007 г. – 26 256 > 15 996, это неравенство также относится к кризисному финансовому состоянию.

Если у предприятия величина расчетных коэффициентов ниже, чем предельные ограничения указанных выше коэффициентов, то это также свидетельствует о его неустойчивом финансовом состоянии.

В заключение определим общую платежеспособность предприятия (способность покрыть все обязательства всеми активами).

К оп =  (10).

(10).

Рассчитаем этот показатель по ОАО «Техснаб»:

К оп = 51 340 / 28 680 = 1,79 – в 2005 году,

К оп = 68 887 / 50 936 = 1,35 – в 2006 году,

К оп = 74 570 / 58 574 = 1,27 – в 2007 году.

Полученные величины говорят о том, что предприятие было способно и в 2005 году и в последующие два года покрыть все свои обязательства лишь стоимостью всего имущества, всех обязательств перед предприятием.

В целом предприятие можно назвать платежеспособным, но необходимо принять меры по росту соответствующих показателей, так как если предприятие будет вынуждено в короткие сроки покрыть все свои обязательства – средств на дальнейшую деятельность останется недостаточно.

Анализ платежеспособности предприятия начинается по данным бухгалтерского баланса. Для общей характеристики средств предприятия изучается их состав, структура и произошедшие в них изменения.

Для упрощения работы по данным бухгалтерского баланса составляется его «сжатая» форма – агрегированный баланс (таблица 5).

Таблица 5.

Агрегированный баланс ОАО «Техснаб» за 2005-2007 гг., тыс. руб.

| Актив | 2005 | 2006 | 2007 | Пассив | 2005 | 2006 | 2007 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

Имущество всего в т.ч.: 1.Внеоборотные активы 2. Текущие активы из них: — запасы и затраты — дебиторская задолженность — денежные средства и краткосрочные финансовые вложения |

72180 20840 51340 14260 11709 25371 |

93896 25009 68887 19340 23286 26261 |

100914 26344 74570 25860 20716 27994 |

в т.ч.: 1. Собственный капитал 2. Заемный капитал из них: — долгосрочные обязательства — краткосрочные кредиты и займы — кредиторская задолженность |

72180 43500 28680 28680 |

93896 42960 50936 50936 |

100914 42340 58574 58574 |

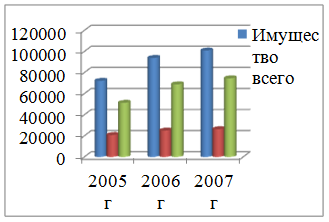

Из таблицы 5 видно, что стоимость имущества предприятия выросла за 2006 год на 30,09 % а в 2007 году по сравнению с 2005 годом – 39,81 %. Анализ актива баланса показывает, что большая часть средств была вложена в оборотные активы, величина которых увеличилась с 01.01.06 г. на 01.01.07 г. на 34,19 % (17 547 тыс. руб.) а на 01.01.08 г. – 45,25 % (23 230 тыс. руб.).

Самый большой рост в структуре текущих активов претерпели денежные средства и краткосрочные финансовые вложения (их величина выросла почти на 3,51 % в 2006 году и на 10,34 % в 2007 году).

Стоимость запасов и затрат предприятия увеличились на 35,6% в 2006 году, на 81,35% соответственно в 2007 году. На 98,87 % за 2006 год выросла величина дебиторской задолженности и за 2007 год на 76,92%.

Неразрывная связь актива и пассива баланса по определению предполагает изменение (в нашем случае рост) их величин в абсолютно равной доле. Источники финансирования активов предприятия претерпели рост за счет увеличения заемного капитала и уменьшения собственного.

Величина собственных средств упала на 31.12.2006 года на 1,24% и на 31.12.2007 года на 2,67 % по сравнению с аналогичной величиной на 31.12.2005 года. Сумма обязательств предприятия за тот же период увеличилась на 77,60 % и 104,23 % соответственно. Анализ структуры заемного капитала позволяет сделать выводы о том, что величину вышеуказанного показателя предприятие увеличило за счет повышения своих краткосрочных обязательств, основную долю в структуре которых составляет кредиторская задолженность. Заметим, что ее величина за 2006 год выросла на 22 256 тыс. руб., а за 2007 год на 29 894 тыс. руб. что в процентном выражении составляет 77,60 и 104,23% соответственно.

Агрегированный баланс представляет собой обобщенный анализ структуры активов и пассивов предприятия.

Более полный анализ структуры активов проводится на основе данных таблицы 6.

Структура актива баланса ОАО «Техснаб» за 2005-2007 гг.

|

Показатели |

Абсолютные величины, тыс.руб. | Удельный вес (%) в общей доле активов предприятия | ||||

| 2005 г | 2006 г | 2007 г | 2005 г | 2006 г | 2007 г | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

Имущество всего в т.ч.: 1. Внеоборотные активы 2. Текущие активы из них — запасы и затраты — дебиторская задолженность — денежные средства и краткосрочные финансовые вложения |

72180 20840 51340 14260 11709 25371 |

93896 25009 68887 19340 23286 26261 |

100914 26344 74570 25860 20716 27994 |

100 28,87 71,13 19,76 16,22 35,15 |

100 26,63 73,37 20,60 24,80 27,97 |

100 26,11 73,89 25,62 20,53 27,74 |

Из таблицы видно, что величина средств, вложенных предприятием во внеоборотные активы, на конец 2006 года значительно увеличились, но рост общей величины актива предприятия неизбежно ведет к уменьшению удельного веса внеоборотных активов в общей сумме баланса.

Величина удельного веса внеоборотных активов в общем объеме стоимости имущества предприятия (26,63% в 2006 г. и 26,11 % в 2007 г.) говорит о том, что предприятие уделяет внимание созданию материальных условий для совершенствования своей основной деятельности.

О том, что ОАО «Техснаб» предпочитает не «замораживать» свои средства говорит удельный вес оборотных активов предприятия в общей сумме баланса.

Наименьшую величину в структуре текущих активов составляет дебиторская задолженность. Несмотря на столь невысокий удельный вес величины в общей доле активов, предприятие должно стремиться к сведению данной величины до минимума. По данным бухгалтерского баланса 26 261 тыс. руб. из 93 896 тыс. руб. общей величины средств предприятия в 2006 году и 27 994 из 100 914 тыс. руб. в 2007 году ОАО «Техснаб» предоставил сторонним организациям в качестве займа на срок менее 12 месяцев. Эта величина составляет наибольшую часть (35,15%) всех средств предприятия на конец 2005 года.

Удельный вес дебиторской задолженности на конец 2006 года в общей сумме актива предприятия составляет 24,80%, что довольно велико для данной статьи и нежелательно для предприятия.

Общая сумма средств предприятия увеличилась с 72 180 тыс. руб. до 100 914 тыс. руб. Стоимость текущих активов превышает величину внеоборотных в 2005 году почти в 2,5 раза, в 2006 году 2,7 раз, в 2007 году в 2,8 раз. За 2006 год в структуре внеоборотных активов произошло большое увеличение – стоимость их выросла 4 169 тыс. руб. в основном за счет увеличения величины стоимости основных средств.

Стоимость оборотных активов претерпела довольно значительный рост – по сравнению со стоимостью 2005 года в 2007 году она выросла почти на 45,25% (с 51 340 тыс. руб. до 74 570 тыс. руб.).

В этом разделе баланса самое значимое изменение претерпела дебиторская задолженность на конец 2006 года. В течение года предприятием был предоставлен заем другим организациям в сумме почти 11 млн. руб. Как известно, рост денежных средств и краткосрочных финансовых вложений, как наиболее ликвидных средств актива баланса, ведет к росту коэффициента абсолютной ликвидности, что является благоприятным для предприятия фактом.

Негативным фактом для предприятия можно назвать рост дебиторской задолженности. Предприятие должно принять меры по возмещению этих долгов.

Изобразим структуру актива баланса в виде диаграммы:

Рис. 3. Диаграмма структуры актива баланса ОАО «Техснаб» за 2005 — 2007 гг.

Рассчитаем удельные веса собственных и заемных средств в общем объеме пассивов предприятия (таблица 7).

Таблица 7.

Структура пассива баланса ОАО «Техснаб» за 2005 – 2007 гг.

|

Показатели |

Абсолютные величины, тыс.руб. | Удельный вес (%) в общей доле активов предприятия | ||||

| 2005 г | 2006 г | 2007 г | 2005 г | 2006 г | 2007 г | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

в т.ч.: 1. Собственный капитал 2. Заемный капитал из них: — долгосрочные обязательства — краткосрочные кредиты и займы — кредиторская задолженность |

72180 43500 28680 28680 |

93896 42960 50936 50936 |

100914 42340 58574 58574 |

100 60,27 39,73 39,73 |

100 45,75 54,25 54,25 |

100 41,96 58,04 58,04 |

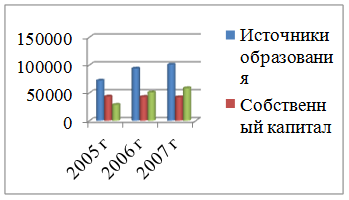

Предприятие приобретает основные и оборотные средства за счет собственных и заемных средств. Несмотря на абсолютное увеличение собственного капитала, их удельный вес в общей сумме источников изменился незначительно. Рост источников средств предприятия получен как за счет роста собственных, так и за счет роста привлеченных средств. Заметим, что оптимальным вариантом является рост активов за счет собственных источников. Из общей суммы прироста в 2006 году на 21 716 тыс. руб., и в 2007 году на 28 734 тыс. руб., доля роста собственных средств составила 60,3% и почти 42% соответственно, тогда как привлеченные средства выросли в 2006 году в сравнение с 2005 годом и на 29894 тыс.руб. в 2007 году.

Налицо рост кредиторской задолженности, и хотя это не говорит об ухудшении или улучшении финансового состояния предприятия, но означает, что в активе предприятия находится большая часть средств сторонних предприятий. Кредиторская задолженность превышает дебиторскую на 27 650 тыс. руб. на конец 2006 года, и на 37858 тыс. руб. на конец 2007 года. Это означает, что в случае погашения дебиторами своих обязательств, ОАО «Техснаб» сможет погасить лишь 1/2 часть своих обязательств. Но с другой стороны, превышение кредиторской задолженности над дебиторской дает предприятию возможность использовать эти средства, как привлеченные источники.

Итак, в 2006-2007 гг предприятие увеличило долю заемных средств и направило их на увеличение оборотных средств. Основную часть средств ОАО «Техснаб» хранит в качестве денежных средств и краткосрочных финансовых вложений – самой ликвидной статьи баланса, увеличивая тем самым свою платежеспособность.

Структура пассива баланса представлена в виде диаграммы:

Рис. 4. Диаграмма структуры пассива баланса за 2005-2007 гг.

Ликвидность деятельности предприятия.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Ликвидность активов – это величина, обратная времени, необходимому для превращения их в деньги, т. е. чем меньше времени понадобится для превращения активов в деньги, тем активы ликвиднее.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами [22, С.310].

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А 1 ≥ П1 (11),

где А 1 – сумма краткосрочных финансовых вложений и денежных средств; П1 – краткосрочные обязательства.

А 2 ≥ П2 (12),

где А 2 – сумма дебиторской задолженности и прочих оборотных активов; П2 – кредиты и займы.

А 3 ≥ П3 (13),

где А 3 – запасы предприятия; П3 – долгосрочные обязательства.

А 4 ≤ П4 (14),

где А 4 – внеоборотные активы; П4 – капитал и резервы.

Если выполняются первые три неравенства, то, следовательно, текущие активы превышают внешние обязательства предприятия и обязательно выполняется четвертое неравенство, которое свидетельствует о наличии собственных оборотных средств, что является минимальным условием финансовой устойчивости предприятия.

В нашем примере данное неравенство выглядит следующим образом (таблица 8).

Таблица 8.

Анализ ликвидности баланса ОАО «Техснаб» за 2005 год, тыс. руб.

| Группы актива баланса по степени ликвидности на начало года | Знак неравенства |

Группа пассива баланса по степени погашения обязательств на начало года |

Группы актива баланса по степени ликвидности на конец года | Знак неравенства | Группа пассива баланса по степени погашения обязательств на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| А1 17 844 | < | П1 42 940 | А1 8 411 | < | П1 50 936 |

| А2 18 955 | > | П2 0 | А2 40 993 | > | П2 0 |

| А3 14 260 | > | П3 0 | А3 19 340 | > | П3 0 |

| А4 20 840 | < | П4 43 500 | А4 25 009 | < | П4 42 960 |

Как видим, на данном предприятии не выполняется лишь первое неравенство, то есть наличие денежных средств на покрывает кредиторскую задолженность не на начало и не на конец года. Кроме того, по итогам года наблюдается рост кредиторской задолженности и уменьшение наиболее ликвидных активов.

Следовательно, предприятию для погашения кредиторской задолженности следует привлечь быстрореализуемые активы.

Второй метод: метод коэффициентов, как уже говорилось, служит для быстрой оценки способности предприятия выполнять свои краткосрочные обязательства. При этом методе применяются следующие коэффициенты: коэффициент текущей ликвидности, быстрой ликвидности и абсолютной ликвидности [25, С.97].

Коэффициент текущей ликвидности (К т.л.) рассчитывается как отношение всех оборотных средств (за вычетом расходов будущих периодов) к сумме срочных обязательств (сумма кредиторской задолженности к краткосрочным кредитам):

К т.л. = 68 887 / 50 936 = 1,35 (нормальное ограничение – Кт.л. ≥ 2).

В ОАО «Техснаб» коэффициент текущей ликвидности за 2006 год составил – 1,35. Как видим, предприятие не полностью обеспечивает кредиторские обязательства текущими активами, это связано со снижение платежеспособности предприятия.

Коэффициент быстрой ликвидности применяется для оценки возможности предприятия погашения краткосрочных обязательств в случае его критического положения. Нормальное значение данного коэффициента лежит в пределах 0,8-1.

К б.л. 1 = (17 844 + 18 955) / (42940 + 0) = 0,86

К б.л. 2 = (8 411 + 40 993) / (50 936 + 0) = 0,97

В ОАО «Техснаб» коэффициент быстрой ликвидности на начало 2006 года составил 0,86, а на конец года 0,97. Проведенный анализ групповым методом показал, что быстрореализуемые активы на начало и на конец года соответствует пределу этого коэффициента, в случае критического положения у предприятия есть возможность погашения краткосрочных обязательств.

Коэффициент абсолютной ликвидности является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

К а.л. 1 = 17 844 / (42 940 + 0) = 0,42

К а.л. 2 = 8 411 / (50 936 + 0) = 0,17

В ОАО «Техснаб» коэффициент абсолютной ликвидности на начало 2006 года составил 0,42, а на конец – 0,17. Учитывая, что нормальное значение данного коэффициента должно составлять примерно К а.л. ≥ 0,2 ~ 0,5 то, следовательно данное предприятие отвечает жестким критериям платежеспособности в связи с достаточным средств на своих счета.

Проведем анализ ликвидности баланса за 2007 год в таблице 9.

Таблица 9.

Анализ ликвидности баланса ОАО «Техснаб» за 2007 г., тыс. руб.

| Группы актива баланса по степени ликвидности на начало года | Знак неравенства |

Группа пассива баланса по степени погашения обязательств на начало года |

Группы актива баланса по степени ликвидности на конец года | Знак неравенства | Группа пассива баланса по степени погашения обязательств на конец года |

| А1 8 411 | < | П1 50 936 | А1 5 090 | < | П1 55 350 |

| А2 40 993 | > | П2 0 | А2 43 224 | > | П2 0 |

| А3 19 340 | > | П3 0 | А3 25 860 | > | П3 0 |

| А4 25 009 | < | П4 42 960 | А4 26 344 | < | П4 42 340 |

В 2007 году также не выполняется лишь первое неравенство, то есть наличие денежных средств на покрывает кредиторскую задолженность не на начало и не на конец года.

Посчитаем коэффициент текущей ликвидности, быстрой ликвидности и абсолютной ликвидности.

К т.л. на начало года = 1,4, К т.л. на конец года = 1,3;

- К б.л. на начало года = 1,0, К б.л. на конец года = 0,9;

- К а.л. на начало года = 0,2, К а.л. на конец года = 0,1.

В 2007 году анализ ликвидности баланса такой же, как и в 2006 году.

Анализ финансовых результатов ОАО «Техснаб».

В условиях рыночных отношений цель предпринимательской деятельности состоит в получении прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия, налоги обеспечивают формирование бюджетных доходов. Прибыль является конечным результатом деятельности предприятия [22, С.305].

Общая сумма прибыли, полученная предприятием за определенный период, состоит из прибыли (убытка) от основной деятельности и прочих доходов и расходов.

Для анализа эффективности деятельности предприятия используются абсолютные и относительные показатели. Основные абсолютные показатели финансовых результатов деятельности предприятия за определенный период содержатся в «Отчете о прибылях и убытках» (форма № 2).

Рассмотрим основные показатели в таблице 10.

Абсолютные показатели эффективности деятельности ОАО «Техснаб» за 2005-2007 гг., тыс.руб.

| Показатель | 2005 г | 2006 г | 2007 г |

| 1 | 2 | 3 | 4 |

|

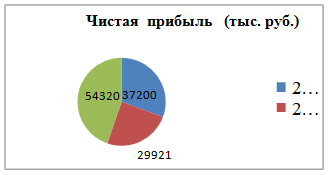

1.Выручка от продажи товаров, продукции, работ, услуг(за минусом НДС, акциза и иных аналогичных платежей. 2.Себестоимость проданных товаров, продукции, работ, услуг. 3.Валовая прибыль. 4.Чистая прибыль(убыток).

|

203 960 140 112 63 848 37 200 |

162 208 89 140 73 068 29 921 |

290 960 207 318 83 642 54 320 |

За 2006 год предприятие снизило прибыль на 19,57 %. Важнейшим фактором, повлекшим это снижение безусловно стало снижение объема реализации, в следствие чего уменьшились и выручка от реализации и себестоимость проданных товаров.

Изобразим прибыль после уплаты налога на прибыль за 2005 – 2007 гг. на рисунке 5.

Рис. 5. Диаграмма показателей прибыли ОАО «Техснаб» за 2005 – 2007 гг.

Относительным показателем эффективности деятельности предприятия выступает рентабельность.

Рентабельность – относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Основные показатели рентабельности можно объединить в следующие группы:

- показатели рентабельности активов;

- показатели рентабельности продукции.

Таблица 11.

Сводная таблица показателей рентабельности ОАО «Техснаб» за 2005 – 2007 гг.,%

| Показатель | Формула | Значение показателя | ||||||

| На конец 2005г. | На конец 2006г. | На конец 2007г. | ||||||

| 1 | 2 | 3 | 4 | 5 | ||||

| 1.Рентабельность собственного капитала | |

0,86 | 0,72 | 1,29 | ||||

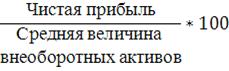

| 2.Рентабельность внеоборотных активов |  |

1,79 | 1,20 | 2,07 | ||||

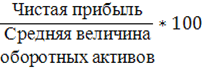

| 3.Рентабельность оборотных активов |  |

0,73 | 0,43 | 0,73 | ||||

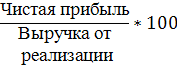

| 4.Рентабельность реализованной продукции |  |

0,18 | 0,19 | 0,19 | ||||

Рассчитав показатели, мы видим, что показатель рентабельности собственного капитала в 2007 году увеличился в сравнении с 2005 годом и это говорит о том, что каждый рубль собственного капитала в 2007 году стал приносить почти в 1,5 раза больше прибыли, чем в предыдущие два года.

Показатель рентабельности внеоборотных активов увеличился в 2007 году на 28% если сравнивать с 2005 годом и это говорит об увеличение бухгалтерской прибыли и снижение величины внеоборотных активов.

Показатель рентабельности оборотных активов в 2006 году снизился с 73% до 43,4%, но в 2007 году – достиг того же уровня, что в 2005 году.

Показатель рентабельности реализованной продукции, который отражает сколько прибыли получит предприятие от товара, как мы видим на конец 2007 года остался неизменным по сравнению с 2006 годом, и на не значительную величину – 0,01% увеличился по сравнению с 2005 годом.

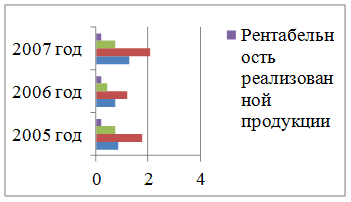

Основные показатели рентабельности ОАО «Техснаб» за 2005 – 2007 гг. можно представить в виде диаграммы (рисунок 6).

Рис. 6. Диаграмма показателей рентабельности ОАО «Техснаб» за 2005 – 2007 гг.

Таким образом, в целом предприятие работает эффективно – удовлетворяя спрос потребителей, оно получает прибыль от реализации кормов для сельскохозяйственных животных, которые пользуются спросом. В ходе проведенных анализов по данному предприятию можно сказать, что ОАО «Техснаб» является успешно развивающимся предприятием, но руководству ОАО «Техснаб» следует предпринять ряд управленческих решений для улучшения своего финансового состояния.

2.3 Комплексная оценка стратегической финансовой позиции предприятия

Комплексная оценка стратегической финансовой позиции предприятия интегрирует результаты анализа всех видов финансовой среды его функционирования. Осуществление такой оценки позволяет:

- четко идентифицировать основные особенности осуществления финансовой деятельности на данном предприятии, определить его «финансовое лицо»;

- оценить достигнутые результаты управления финансовой деятельностью предприятия;

- выявить проблемные зоны в финансовом развитии предприятия и системе управления его финансовой деятельностью;

- объективно оценить возможности предстоящего финансового развития предприятия с учетом факторов внешней и внутренней среды;

- зафиксировать стартовые позиции стратегических финансовых инициатив предприятия.

Модель стратегической финансовой позиции предприятия базируется на результатах оценки отдельных факторов в процессе SWOT – анализа и SNW – анализа (с углублением отдельных оценок в процессе использования других методов стратегического анализа).

В этой модели должны быть представлены все сегменты каждой из доминантных сфер (направлений) финансового развития предприятия. Для интеграции оценок по доминанте в целом, факторам отдельных сегментов может быть присвоен соответствующий «вес». Факторы каждого сегмента располагаются по степени их влияния на предстоящее финансовое развитие предприятия [9, С.107].

Стратегический финансовый анализ осуществляется в такой последовательности:

На первом этапе проводится анализ внешней финансовой среды непрямого влияния.

На втором этапе проводится анализ внешней финансовой среды непосредственного влияния.

На третьем этапе проводится анализ внутренней финансовой среды.

На четвертом этапе осуществляется комплексная оценка стратегической финансовой позиции предприятия.

Блок – схема отдельных этапов проведения стратегического финансового анализа предприятия представлена на рис. 7.

I II III

| Анализ факторов внешней финансовой среды непрямого влияния |

→ |

Анализ факторов внешней финансовой среды непосредственного влияния |

→ |

Анализ факторов внутренней финансовой среды |

↓ ↓ ↓