Инвестиционная деятельность предприятия – важная неотъемлемая часть его общей хозяйственной деятельности. Значение инвестиций в экономике предприятия трудно переоценить. Для современного производства характерны постоянно растущая капиталоемкость и возрастание роли долгосрочных факторов. Чтобы предприятие могло успешно функционировать, повышать качество продукции, снижать издержки, расширять производственные мощности, повышать конкурентоспособность своей продукции и укреплять свои позиции на рынке, оно должно выгодно вкладывать свой капитал. Поэтому ему необходимо тщательно разрабатывать инвестиционную стратегию и постоянно совершенствовать ее для достижения вышеназванных целей. Важной областью анализа эффективности инвестиций является анализ эффективности капиталовложений.

В самом общем виде инвестиции определяются как денежные средства, банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности или других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

По финансовому определению инвестиции – это все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода. Экономическое определение инвестиций трактуется как расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала. Ведь изменения в товарно-материальных запасах во многом объясняются движением расходов на основной капитал.

Капиталообразующие инвестиции – это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства, а также вложения средств в создание товарно-производственных запасов, прирост оборотных средств и нематериальных активов.

Капитальные вложения – составная часть капиталообразующих инвестиций. Они представляют собой затраты, направляемые на создание и воспроизводство основных фондов. Капитальные вложения являются необходимым условием существования предприятия. Пренебрегая ими, фирма может увеличить свои прибыли в краткосрочном периоде, но в долгосрочном периоде это приведет к потере прибыли, неспособности фирмы конкурировать на рынке.

В состав капитальных вложений входят: затраты на строительно-монтажные работы; затраты на приобретение основных фондов (станки, машины, оборудование); затраты на НИОКР, проектно-изыскательские работы и т.д.; инвестиции в трудовые ресурсы; прочие затраты.

Основные средства предприятия

... офисного и аудио-видео оборудования. Предметом изучения данной работы являются основные экономические и управленческие отношения в управлении средствами производства предприятия и поиск путей ... включают в себя основные средства, нематериальные активы, инвестиции в незавершенное строительство, долгосрочные финансовые вложения в ценные бумаги, долгосрочные финансовые вложения в уставный капитал ...

Капитальными вложениями являются:

- новое строительство, т.е. строительство новых предприятий на вновь осваиваемых площадях;

- расширение действующих предприятий путем сооружения их вторых и последующих очередей, введения в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов;

- реконструкция, т.е.

осуществляемое в процессе деятельности предприятия частичное или полное переустройство производства без строительства новых или расширения действующих основных цехов. Вместе с тем к реконструкции относится расширение существующих и сооруженных новых объектов вспомогательного назначения, а также возведение новых цехов взамен ликвидированных;

— техническое перевооружение действующего предприятия, т.е. повышение технического уровня отдельных участков производства и агрегатов путем внедрения новой техники и технологии, механизации и автоматизации, процессов модернизации изношенного оборудования.

Выбор фирмой того или иного направления капитальных вложений зависит от целей, которые она преследует при осуществлении инвестиций. Однако чаще эффективнее осуществлять капитальные вложения на реконструкцию и техническое перевооружение действующего производства, что позволяет значительно сократить сроки ввода в действие производственных мощностей (как правило, отпадает необходимость сооружения вспомогательных цехов, коммуникаций, линий электропередачи систем водоснабжения), с относительно меньшими капитальными вложениями, чем при строительстве новых или расширении действующих предприятий. Окупаются такие затраты в среднем в три раза быстрее.

Необходимость капитальных вложений обусловлена долгосрочными прогнозами сбыта, которые определяют мощность и форму производственных процессов, в отдельных случаях на много лет. К примеру, сталелитейная и химическая отрасли содержат сложные капиталоемкие производственные процессы, поэтому существенное увеличение их основных производственных мощностей может быть осуществлено только за счет переоборудования существующих заводов или строительства новых. Естественно, решение о капитальных вложениях такого масштаба принимаются не часто.

Наиболее распространены следующие показатели эффективности капитальных вложений:

- дисконтированный срок окупаемости,

- чистое современное значение инвестиционного проекта,

- внутренняя норма прибыльности (доходности, рентабельности).

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

- для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

- для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

Международная практика оценки эффективности инвестиций и, в том числе капиталовложений, существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

Проект капитального ремонта участка

... Протяженность участка ремонтно-путевых работ - 10 км; Стоимость капитального ремонта 1 км пути: согласно калькуляций на капитальный ремонт на деревянных шпалах - 858370,4 тыс. руб. Проектом предусмотреть: Тип верхнего ... К моменту наступления капитального ремонта песчаный (гравийный) балластный слой обычно становится загрязненным и заменяется при ремонте с тем, чтобы после ремонта на глубине не менее ...

— Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

- Инвестируемый капитал, равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта).

— Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Один из принципов анализа эффективности капиталовложений состоит в том, что необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Известно, что затраты на создание и реализацию проекта растягиваются во времени, а доходы от проекта, помимо растягивания во времени, возникают обычно после осуществления затрат.

Существует так называемая стоимость денежной единицы во времени, означающая, например, что рубль, полученный раньше, стоит больше чем рубль, полученный позже,

В экономическом и финансовом анализе используют специальную технику для измерения текущей и будущей стоимости одной денежной меркой. Этот технический прием называется дисконтированием.

Дисконтирование является процессом, обратным исчислению сложного процента. Начислением сложного процента называется процесс роста основной суммы вклада за счет накопления процентов, а сумму, полученную в результате накопления процентов, называют будущей стоимостью суммы вклада по истечении периода, на который осуществляется расчет. Первоначальная сумма вклада называется текущей стоимостью.

При начислении сложного процента находят будущую стоимость путем умножения текущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

FV = PV (1+ r) n (1)

где FV– будущая стоимость; PV– текущая стоимость; r – ставка процента; n – число лет.

Процесс определения этой текущей стоимости, обратный начислению сложного процента, и является дисконтированием.

При дисконтировании находят текущую стоимость путем деления будущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

PV = FV/ (1+ r) n (2)

Дисконтирование, как и начисление сложного процента, базируется на использовании процентной ставки. Чтобы упростить расчеты при начислении сложного процента и при дисконтировании, используются специальные таблицы, в которых для каждого года и для каждой процентной ставки заранее вычислены величины (1+ r) n и(1+ r)-n. Эти величины называются соответственно «фактор сложного процента» (множитель наращения) и фактор дисконтирования» (дисконтный множитель).

Разработка проекта по обоснованию концепции, проектированию, ...

... данной курсовой работы - разработка проекта по обоснованию концепции, проектированию, созданию и эксплуатации объекта - жилой дом. Задачами курсовой работы являются : предварительное формулирование цели и задач проекта; формирование команды проекта, распределение ролей и работ; разработка обоснований, ...

И в экономическом, и в финансовом анализе дисконтирование – это приведение друг к другу потоков доходов (выгод) и затрат год за годом на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов (выгод) и затрат.

Чистая приведенная стоимость (чистая приведенная величина дохода) определяется как разница между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат на реализацию и функционирование проекта во время всего цикла его жизни:

NPV = ∑ (R i – Ci )/ (1+i)t (3)

где NPV– чистая приведенная стоимость; R t – доход (выгода) от проекта в году t; Ct ; – затраты на проект в году t; i – ставка дисконта, n – число лет цикла жизни проекта.

Внутренняя норма доходности (окупаемости) – это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта становятся равными затратам на проект, т.е. расчетная процентная ставка, при которой чистая приведенная стоимость равняется нулю.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

- дополнительный объем продаж и увеличение цены товара;

- уменьшение валовых издержек (снижение себестоимости товаров);

- остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

- высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

- начальные инвестиции в первый год (годы) инвестиционного проекта;

- увеличение потребностей в оборотных средствах в первый год (годы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

- ремонт и техническое обслуживание оборудования;

- дополнительные непроизводственные издержки (социальные, экологические и т.п.).

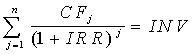

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) – это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под величину IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

(4)

(4)

где CF j – входной денежный поток в j-ый период,

Разработка проекта по созданию веб-сайта и оценка его эффективности

... среди потенциальных клиентов. Цели курсового проекта - изучить стандарты по управлению проектами и стандарты зрелости управления проектами, разработать проект по созданию сайта РИВЦ «Уфа». Для ... процессов управления проектом. Первая группа представляет процесс разработки стратегии, который фокусирует проект на удовлетворение потребностей заказчика и определяет направление хода работ. Вторая ...

INV – значение инвестиции.

Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

- если значение IRR выше или равно стоимости капитала, то проект принимается,

- если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы «барьерным показателем»: если стоимость капитала выше значения IRR, то «мощности» проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить.

В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют ряд частных случаев, когда это возможно.

Существуют инвестиционные проекты, в которых трудно или невозможно вычислить денежный доход. Подобного рода проекты возникают на предприятии, когда оно собирается модифицировать технологическое или транспортное оборудование, которое принимает участие во многих разноплановых технологических циклах и невозможно оценить результирующий денежный поток. В этом случае в качестве критерия для принятия решения о целесообразности инвестиций выступает стоимость эксплуатации.

Инвестиционная деятельность – совокупность практических действий по реализации инвестиций. Она может осуществляться за счет собственных финансовых ресурсов и внутрихозяйственных резервов предприятия, а также за счет заемных и привлеченных финансовых средств инвесторов, инвестиционных ассигнований из государственного бюджета, иностранных инвестиций.

Капиталообразующие инвестиции предполагают увеличение производственных материальных и нематериальных активов предприятия. Инвестиции, направляемые на создание и воспроизводство основных фондов, имеющие обычно долгосрочный характер, называют капитальными вложениями.

Осуществление инвестиций в капиталовложения предполагает анализ рисков инвестирования и доходности ценных бумаг. Главной целью формирования инвестиционного портфеля является максимально возможное взаимопогашение рисков, связанных с той или иной формой вложения капитала, что обеспечивает надежность вклада и получение наибольшего гарантированного дохода.

1. Постановление Правительства от 25 июня 2003 г. № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа».

2. Алексеев В.В. Анализ инвестиционной деятельности предприятий. М., 2004.

3. Кишенкова Е. Корректная подготовка данных для проведения инвестиционного анализа в условиях автоматизированных систем.// Финансы. 2004. №2.

4. Емелин В.Э. Финансовый раздел бизнес-плана (основные показатели эффективности инвестиционного проекта).// Директор-инфо. 2002. №1.