Главная задача предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Тема прибыли и рентабельности особенно остра для российских предприятий, поскольку затяжной экономический кризис, составляющими которого являются высокие налоги и неплатежи, значительно обесценивают получаемые прибыли. К тому же оказавшись с начала реформ в условиях “свободного экономического плавания”, предприятия уже не могут полагаться на государственную поддержку, они все больше действуют в условиях самоокупаемости и самофинансирования.

Реальное положение в экономике сегодня таково, что из всех возможных источников инвестирования, реальным для предприятий остается лишь акционирование и использование части прибыли (так как амортизационные отчисления сегодня практически не идут на инвестиционные цели, а банковский кредит пока недоступен, из-за высоких процентных ставок).

Вследствие выше перечисленного, анализ прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Цель данного курсового проекта – на основе расчетов, выполненных в практической части, разработать предложения по повышению прибыли и рентабельности на предприятии.

Задачи курсового проекта: 1) рассмотреть научные основы изучения прибыли и рентабельности на предприятии; 2) выполнить расчет показателей работы предприятия за год.

Курсовой проект выполнен с использованием литературных источников и условных исходных данных, представленных в методических указаниях.

Прибыль предприятия, ее формирование и использование

... обеспечивать динамичное развитие его производства в условиях конкуренции. Поэтому каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской ...

Курсовой проект состоит из введения, теоритической части, практической части, проектной части, заключения, списка используемой литературы.

1. Теоретические и методологические основы изучения прибыли и рентабельности на предприятии

1.1. Прибыль как основной показатель деятельности предприятия, ее сущность, виды, состав и структура

Для того чтобы в условиях рыночной экономики предприятие могло нормально существовать и развиваться, необходимо, чтобы его деятельность приносила прибыль.

Прибыль — конечный финансовый результат производственно-хозяйственной деятельности предприятия, показатель ее эффективности, источник средств для осуществления инвестиций, формирования специальных фондов, а также платежей в бюджет. Получение прибыли — цель деятельности любой коммерческой организации.

Прибыль — один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Она является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Прибыль наряду с суммой амортизационных отчислений является основным источником финансирования капитальных вложений, осуществления воспроизводства основных средств, пополнения собственных оборотных средств, материального стимулирования работников, затрат на социальное развитие.

Все аспекты снабженческой, производственной и сбытовой деятельности предприятия находят свое отражение в показателе прибыли. Также прибыль является основным источником развития предприятия, расширения его производственной базы и источником финансирования социальной сферы. Из прибыли выплачиваются дивиденды и другие доходы учредителям и собственникам предприятия. По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы — о целесообразности инвестиций в предприятие, поставщики — о платежеспособности предприятия.

Поддержание необходимого уровня прибыльности — объективная закономерность нормального функционирования организации в рыночной экономике. Систематический недостаток прибыли, и ее неудовлетворительная динамика свидетельствует о неэффективности и рискованности бизнеса — одна из главных внутренних причин банкротства.

Таким образом, прибыль как важнейшая категория рыночных отношений выполняет следующие функции:

1. Как показатель, характеризующий финансовые результаты хозяйственной деятельности. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяют уровень авансированных средств и доходность вложений в активы предприятия;

2. Стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирование определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Она позволяет осуществлять капитальные вложения в производство (тем самым, расширяя и обновляя его), внедрять нововведения, решать социальные проблемы на предприятии, финансировать мероприятия по его научно-техническому развитию. Помимо этого прибыль является важным фактором в оценке потенциальным инвестором возможностей компании, служит показателем эффективного использования ресурсов, т.е. необходима для оценки деятельности фирмы и ее возможностей в будущем

Совершенствование деятельности административно-хозяйственной службы гостиницы

... деятельности современного гостиничного предприятия. Поэтому гостиничным предприятиям необходимо тщательно продумывать работу по повышению качества обслуживания данной службой. Целью исследования является совершенствование деятельности административно-хозяйственной ... человек в гостинице. С результатом работы горничной гость сталкивается в 10 раз чаще, чем администратором. Плохо вымытая ванная комната ...

3. Как основной источник формирования доходной части бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования и удовлетворения совместных общественных потребностей, обеспечение выполнения государством своих функций, государственных инвестиционных, социальных и других программ, принимает участие в формировании бюджетных и благотворительных фондов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями.

В условиях рыночных отношений предприятие должно стремиться, если не к получению максимальной прибыли, то, по крайней мере, к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов по лучшему их использованию.

В условиях рыночных отношений, как свидетельствует мировая практика, имеются два основных источника получения прибыли.

Первый источник — это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу.

Виды прибыли

Многочисленные исследования на предмет изучения соответствия прибыли, исчисленной в бухгалтерском учете, ее экономическому содержанию, привели к разграничению таких понятий как «бухгалтерская» и «экономическая» прибыль. Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. С экономической точки зрения, прибыль — это разность между денежными поступлениями и выплатами, а с хозяйственной — между имущественным состоянием предприятия на конец и начало периода. Прибыль, исчисленная для целей бухгалтерского учета, не отражает действительного результата хозяйственной деятельности, что приводит к разграничению понятий бухгалтерской и экономической прибыли. Первая — результат реализации товаров и услуг, вторая — результат работы капитала. Резюмируя выше сказанное можно отметить, что прибыль — это один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно — техническому и социально-экономическому развитию предприятий. Увеличение фонда оплаты труда их работников. Оно является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов. Главная цель управления прибылью максимизация благосостояния собственников в текущем и перспективном периоде.

Источниками экономической прибыли является реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, не страхуемые риски (изменение рыночной конъюнктуры, налогового законодательства, риск, связанный с освоением новых товарных территориальных рынков, риск, обусловленный наличием инфляционных процессов в национальной экономике).

В экономической практике различают множество видов прибыли – номинальная, минимальная, нормальная, целевая, максимальная, консолидированная.

Номинальная прибыль характеризуется фактический размер полученной прибыли.

Минимальная, нормальная, максимальная связаны с разными уровнями объема производства и указывают, в какой области находится предприятия (безубыточность, прибыльности, убыточности).

Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал. Величина минимального уровня доходности принимается равной среднему проценту ставки банка по депозитам, сложившейся за исследуемый период.

Нормальная прибыль – минимальный доход или плата, необходимая для удержания предприятия в определенной отрасли.

Максимальная прибыль определяет целевую установку при планировании деятельности предприятия. Ее достижение означает снижение издержек производства и реализации до минимума.

Объем производства, обеспечивающий максимум прибыли, устанавливается в точке, в которой достигается равенство предельного дохода и предельных издержек.

По отражению в бухгалтерском учете можно выделить: реализованную прибыль, образовавшуюся в результате совершенной операции; внутреннюю прибыль, возникающую при продаже продукции из дочерних компаний другой дочерней компании, при этом конечная продукция остается нереализованной на рынке и учитывается в запасах. Таким образом, промежуточная прибыль не входит в общую прибыль все компании, поэтому внутренняя прибыль вычитается из величины чистой прибыли компании в консолидированных отчетах о прибыли. Консолидированная прибыль – прибыль, свободная от бухгалтерской отчетности о деятельности и финансовых результатах отдельно материнских и дочерних предприятий. Выгодность применения консолидированной прибыли определяется экономией на налоговых платежах и снижении отрицательных последствий от рисковых видов деятельности.

По месту получения прибыль может быть: биржевая – полученная от торговли ценными бумагами и товарами на товарной и фондовой биржах; эмиссионная – прибыль от размещения ценных бумаг, которую получают банки, другие кредитно-финансовые учреждения в результате посредничества между эмитентами ценных бумаг и их покупателями. Эмиссионная прибыль выступает в виде разницы между эмиссионным и рыночным курсами ценных бумаг.

По характеру влияния внешних факторов:

Прибыль спекулятивная – полученная прибыль при благоприятной рыночной конъюнктуре от реализации имущества, ценных бумаг по цене, превышающей цену их приобретения. Получение такой прибыли основано на нормах действующего законодательства и является естественным следствием рыночных отношений.

Учредительная прибыль – доход, учредителей акционерного предприятия, формируемый в виде разности между суммой, полученной от продажи акций этого предприятия, и действительно вложенным в предприятие капиталом. Учредительская прибыль возникает или за счет продажи акций выше их номинальной стоимости, либо за счет увеличения объема продаж акций сверх установленного акционерного капитала.

Курсовая прибыль – разница между курсом, по которому реализуется ценная бумага, и курсом, по которому она приобретена, и представляет собой доход, полученный в результате покупки и последующей продажи ценной бумаги.

Складская прибыль – прибыль, возникающая в результате роста цен на материалы, ранее приобретенные по более низкой цене.

Различают: прибыль от реализации продукции, балансовую прибыль, валовую прибыль и чистую прибыль.

Прибыль от реализации продукции — финансовый результат производственной и сбытовой деятельности предприятия, основная или преобладающая часть валовой (балансовой) прибыли. Прибыль (или убыток) от реализации продукции (работ, услуг) определяется как разность между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость, акцизов и аналогичных обязательных платежей и затратами на ее производство и реализацию, включаемых в себестоимость продукции (работ, услуг).

Из приведенного определения следует, что происхождение прибыли от реализации связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия — выручка от реализации продукции (работ, услуг) за вычетом материальных затрат — представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на рисунке 1

| Материальные затраты | Валовой доход | |

| Оплата труда | Прибыль | |

| Издержки производства (себестоимость) | Чистый доход | |

| Объем реализации | ||

Рисунок 1 – Себестоимость, валовой доход и прибыль предприятия.

Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой — от того, насколько уровень издержек производства соответствует общественно необходимым затратам.

Объем продаж зависит от эффективности осуществления коммерческой работы: от умения создавать выгодные условия для реализации своей продукции, т.е. проводить маркетинг, организовать рекламу, сбыт, сформировать ценовую и товарную политику и т.д.

Уровень издержек производства зависит от эффективности организации производства и труда, выбранной технологии, технической оснащенности предприятия.

Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Она состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты (расходы) на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.).

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом.

Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль. Последняя представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения.

Льготируемая прибыль – прибыль, это прибыль, освобождаемая от уплаты налога на прибыль. Например, в состав льготируемой прибыли может быть отнесена прибыль, полученная от мероприятий, направленных на снижение последствий от аварии на ЧАЭС, прибыль производственных мастерских, опытно-экспериментальных предприятий и предприятий учебных заведений, полученного в процессе практического обучения студентов и учащихся; прибыль предприятий, использующих труд инвалидов, если численность инвалидов в их составе составляет не менее 50% от среднесписочной численности промышленно-производственного персонала, и т. д.

В результате на предприятии остается так называемая чистая прибыль. По своей величине она представляет часть балансовой прибыли, остающейся в распоряжении предприятия после уплаты налогов и других обязательных платежей в бюджет, включая финансовые санкции за нарушения налогового законодательства. Чистая прибыль — единственный источник средств для выплаты дивидендов в акционерных обществах, распределения между участниками пропорционально их долям в обществах с ограниченной ответственностью.

1.2. Распределение и использование прибыли предприятия.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов Российского государства. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

Характер направлений использования прибыли отражает стратегические задачи предприятия. По сути, распределение прибыли следует рассматривать в трех направлениях.

Рис.1 Направления распределения прибыли

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли. Налоги оказывают значительное влияние на формирование финансовых результатов хозяйственной деятельности предприятия и на размер чистой прибыли, используемой предприятием на цели накопления и потребления. В состав налогов, уплачиваемых предприятиями, входят федеральные налоги, налоги субъектов Российской Федерации и местные налоги. Налоги начисляются с отнесением их на различные источники.

Часть налогов включается в цену продукции (товара, работ, услуг).

К таким налогам относятся налог на добавленную стоимость, акцизы, экспортные таможенные пошлины.

Некоторые налоги включаются в состав расходов на производство продукции, т.е. относятся на ее себестоимость или же на их сумму увеличивается стоимость амортизируемого имущества. К ним относятся единый социальный налог, транспортный налог, импортные таможенные пошлины, государственные пошлины, земельный налог, лесной налог, другие ресурсные налоги.

Другие налоги относятся на финансовые результаты хозяйственной деятельности предприятий, т.е. уменьшают балансовую прибыль предприятия: налог на прибыль, налог на имущество, налог на рекламу.

Непосредственно из прибыли, полученной в результате финансово-хозяйственной деятельности и остающейся у предприятия после уплаты налога на прибыль, предприятия уплачивают некоторые местные налоги.

Поскольку, как мы видим, основным источником уплаты налогов является добавленная стоимость, то налоги непосредственно влияют на часть прибыли, остающуюся в распоряжении предприятия, т.е. на чистую прибыль. Косвенные налоги, хотя и прямо не уплачиваются из прибыли, но при достижении ценой товара максимума покупательной возможности также начинают снижать долю прибыли товаропроизводителя. Сумма налогового бремени обратно пропорциональна инвестиционным возможностям реального сектора экономики. Задача государственного управления состоит в том, чтобы, сохраняя стабильность роста доходов бюджета, способствовать экономическому росту на предприятиях. Закономерно предположить, что должен быть ограничитель для налоговой нагрузки на экономику предприятий-налогоплательщиков. В противном случае утрачиваются стимулы к повышению эффективности работы предприятия и получению прибыли.

Прибыль, оставшаяся после уплаты налогов, распределяется между собственниками (акционерами и учредителями) и самим предприятием.

Это распределение зависит от многих факторов. В период технического перевооружения и модернизации производства, освоения новых видов продукции и новых технологий предприятие крайне нуждается в финансовых ресурсах, и предоставить их должны в первую очередь собственники. Это не означает, что они должны отказаться от своих ожиданий и не получать доход на вложенный капитал. Просто это должны быть отложенные ожидания, и собственники смогут получить свои дивиденды после выхода производства на проектную мощность, когда предприятие начнет получать прибыль в достаточном размере. Дивиденды за период ожидания должны быть не меньше процентной ставки на банковский вклад за этот же период, но меньше ставки за кредит.

В условиях рыночного хозяйства государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот оно стимулирует направление прибыли на капитальные вложения производственного назначения и строительство жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно-исследовательских работ. Законодательно устанавливается минимальный размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг.

Распределение прибыли, остающейся в распоряжении предприятия, регламентируется внутренними документами предприятия, как правило, в учетной политике. Некоторые аспекты распределительного процесса фиксируются в уставе предприятия. В соответствии с уставом или решением распорядительного органа на предприятии создаются фонды: накопления, потребления, социальной сферы. Если же фонды не создаются, то в целях обеспечения планового расходования средств составляются сметы расходов на развитие производства, социальные нужды трудового коллектива, материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства и финансируемым из прибыли, относятся расходы на научно-исследовательские, проектные, опытно-конструкторские и технологические работы, разработку и освоение новой продукции и технологических процессов, совершенствование технологии и организации производства, модернизацию оборудования, техническое перевооружение и реконструкцию действующего производства, расширение предприятия и новое строительство объектов, проведение природоохранных мероприятий. В эту же группу расходов относят расходы на погашение долгосрочных кредитов банков и процентов по ним. Накопленная прибыль предприятия может быть вложена им в уставные капиталы других предприятий, долгосрочные и краткосрочные финансовые вложения, перечисляться вышестоящим организациям, союзам, концернам, ассоциациям и пр. Эти направления также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий и т.п.

К затратам на материальное поощрение относятся выплата премий за достижения в труде, расходы на оказание материальной помощи, единовременные пособия ветеранам, пенсионерам, компенсация удорожания стоимости питания в столовых и др.

Вся прибыль, остающаяся в распоряжении предприятия, разделяется на прибыль, увеличивающую стоимость имущества, т.е. участвующую в процессе накопления, и прибыль, направляемую на потребление, не увеличивающую стоимости имущества. Если прибыль не расходуется на потребление, то она остается на предприятии как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала предприятия. Наличие нераспределенной прибыли увеличивает финансовую устойчивость предприятия, свидетельствует о наличии источника для последующего развития.

1.3. Факторы, влияющие на величину прибыли

Социально-экономическое развитие государства в условиях рыночных отношений сопровождается качественными и структурными сдвигами в сторону интенсификации производства, что обусловливает неизменный рост денежных накоплений и главным образом прибыли предприятий различных форм собственности.

К важнейшим факторам роста прибыли относятся:

- рост объема производства и реализации продукции;

- внедрение научно-технических разработок, а следовательно, повышение производительности труда;

- снижение себестоимости;

- улучшение качества продукции.

Основной источник денежных накоплений предприятий – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию этой продукции. Поэтому важная задача каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Затраты на производство и реализацию продукции определяют уровень и структуру ее себестоимости. Выручка от реализации продукции исчисляется в действующих ценах. При радикальном изменении управления экономикой показатель выручки от реализации продукции становится одним из важнейших показателей деятельности предприятий. Данный показатель создает заинтересованность трудовых коллективов не столько в росте количественного объема выпускаемой продукции, сколько в увеличении объема реализованной продукции (с учетом снижения остатков нереализованной продукции).

Это значит, что производиться должны такие изделия и товары, которые отвечают требованиям потребителей и пользуются большим спросом.

В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора. Увеличение объема продаж также не может происходить бесконечно. Жесткая конкурентная борьба, невысокий уровень платежеспособного покупательского спроса накладывают ограничения на рост объема продаж. На очередь приходит метод снижения затрат.

В практике предпринимательской деятельности применяются различные способы снижения себестоимости. Безусловно, используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов и т.п. Однако следует иметь в виду, что уменьшение себестоимости имеет свой предел, после которого оно невозможно без снижения качества продукции. То же относится и к административным и коммерческим расходам, которые невозможно свести к нулю, поскольку без них предприятие нормально функционировать не сможет и продукция реализовываться не будет.

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, например управленческому учету . С его помощью осуществляется контроль над издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

Учет по центрам ответственности базируется на принципе бюджетирования.На основе бюджетирования разрабатываются компьютерно-ориентированные модели финансового планирования прибыли. Алгоритм планирования прибыли основан на поэтапной подготовке исходных данных для финансового планирования. Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования.

К числу факторов роста прибыли относится обновление ассортимента и номенклатуры выпускаемой продукции.

В рыночной экономике прибыль — движущая сила обновления как производственных фондов, так и выпускаемой продукций. Характерно проявление этой силы в концепции жизненного цикла продукции. Это же положение относится и к технологиям, видам и сферам деятельности. Общеизвестно, что любая продукция проходит стадии жизненного цикла от ее проектирования, освоения, запуска в производство, серийного выпуска, в результате которого происходит насыщение рынка этим продуктом. По истечении времени продукция морально устаревает либо не выдерживает конкурентной борьбы, и под давлением снижающейся рентабельности выпуск ее сокращается или прекращается.

При усилении конкурентной борьбы предприятие не в состоянии далее поддерживать уровень продаж за счет снижения цены, поскольку работа становится неэффективной, убыточной. Для поддержания эффективности предприятию нужно снижать издержки пропорционально снижению цены или же переходить к выпуску другой продукции, спрос на которую еще не исчерпан. Учитывая жизненный цикл продукции (работ, услуг), предприятия должны приступать к освоению нового вида продукции на этапе роста прибыли . Такая стратегия позволит постоянно сохранять достигнутый уровень рентабельности и даже, при благоприятной конъюнктуре, повысить его.

Повышение качества продукции, дизайна, технические усовершенствования и другие приемы поддержания спроса на продукцию требуют дополнительных затрат и потому также должны применяться задолго до того, как уровень рентабельности начнет снижаться, или по крайней мере сразу же, как только такая тенденция наметится. Более того, на гребне спроса улучшение предлагаемого товара может повлечь за собой и повышение цены на нее и прибыли.

По отношению к технологиям, видам и сферам деятельности обновление приводит к диверсификации производства, снижению производственных издержек, внедрению новых ресурсосберегающих технологий на более высоком научно-техническом уровне.

1.4. Рентабельность как показатель эффективности использования ресурсов предприятия: сущность, виды, методы расчета

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью абсолютных и относительных показателей

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции т.к. представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Рентабельность

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

Рентабельность продукции

Показатель рентабельности продукции включает в себя следующие показатели:

- Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её ции (без НДС );

- Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации про кции (без НДС);

- Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

- Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

Рентабельность вложений предприятия

Среди показателей рентабельности предприятия выделяют 5 основных:

Общая рентабельность вложений

![]() , где

, где

R – общая рентабельность

Пб – балансовая прибыль (убыток);

- Ф – среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.

Рентабельность реализованной продукции

![]() ,где:

,где:

- R – рентабельность реализованной продукции;

- Пр – прибыль от реализации продукции (работ, услуг);

- Z – затраты на производство продукции (полная ее себестоимость).

Рентабельность активов.

![]()

Причинами ухудшения рентабельности активов могут быть как снижение рентабельности продаж, так и замедление их оборачиваемости.

Ускорение оборачиваемости можно добиться путем уменьшения оборотных средств, либо постоянных активов. Для этого нужно рассмотреть возможность:

- продажи или списания неиспользуемого или неэффективно используемого оборудования, уменьшения непроизводственных активов;

- снижения запасов сырья и материалов, незавершенного производства, готовой продукции;

- уменьшения дебиторской задолженности.

Рентабельность активов может быть интерпретирована как доход, который генерируется собственным и заемным капиталом, т.е. средствами, инвестированными в бизнес. Для проведения подобного анализа удобно представлять баланс в несколько модифицированном виде. В левой части подобного баланса находятся «чистые активы», т.е. долгосрочные (внеоборотные) активы за вычетом амортизации и чистый оборотный капитал. Величина последнего определяется как разность между оборотными активами и текущими обязательствами за вычетом краткосрочных займов.

Рентабельность собственного капитала

![]()

Рентабельность продаж (оборота)

![]()

На величину рентабельности продаж оказывают влияние различные факторы. Основными факторами ее снижения являются:

- рост затрат на производство и реализацию продукции;

- падение объемов реализации.

Рентабельность инвестиций

![]()

Любые расчеты нормы прибыли несут в себе те или иные допущения и условности. В идеале следует анализировать все доступные показатели нормы прибыли. Большинство их имеет сходную направленность изменений, которая обусловлена движением прибыли – наиболее подвижного компонента в формулах расчета рентабельности.

Общая рентабельность.

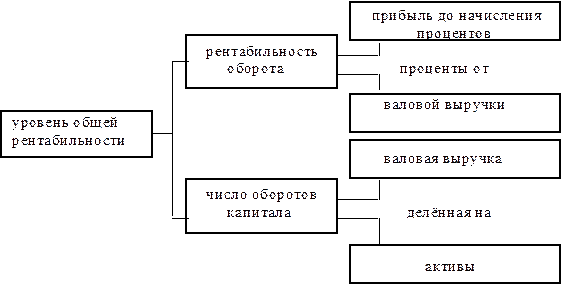

Рентабельность предприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимостиОсновных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия. По иному, говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов * 100 и деленной на активы.

Уровень общей рентабельности — это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

Рент. ОБ. = Приб. до нач.% *100 / Валовая Выручка

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Число ОБ. Капитала = Валовая Вырука / Активы

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала.

В итоге следует, что

Уровень Общей Рент. = Рент ОБ. * Число ОБ. Капитала

Связь между тремя ключевыми индикаторами представлена в рис. 2.

Рисунок.2

Рисунок.2

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние — это факторы не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно — хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

Задача экономического анализа по рентабельности — выявить влияние внешних факторов, определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно- хозяйственной деятельности от основных технико-экономических факторов.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей — факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции.

1.5. Факторы, влияющие на прибыль и рентабельность

Так как прибыль — важнейший показатель, характеризующий финансовый результат деятельности предприятия, то в увеличении прибыли заинтересованы все участники производства. Прибыль относят к показателям экономического эффекта, но не эффективности, так как абсолютная сумма прибыли не позволяет судить об отдаче вложенных средств. Однако анализ динамики валовой прибыли, темпов ее прироста, факторов, влияющих на величину прибыли и темпы ее прироста, себестоимости, выручки представляет значительный интерес. Полезную информацию можно почерпнуть из анализа динамики доли чистой прибыли в валовой. Если доля чистой прибыли растет, это свидетельствует об оптимальной величине уплачиваемых налогов, заинтересованности предприятия в результатах работы и эффективном хозяйствовании.

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или снижения.

На величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата. К факторам, зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства итруда, его производительность, состояние и эффективность производственного и финансового планирования.

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменение численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре валовой прибыли предприятия. Ее величина формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, уровень действующих цен.

Важнейшим из них является себестоимость. Под себестоимостью продукции понимают все затраты предприятия на производство и реализацию продукции, а именно — стоимость природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов и прочих расходов по эксплуатации.

Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно сказывается на росте прибыли при прочих равных условиях.

К показателям снижения себестоимости относятся следующие показатели:

- показатели, связанные с повышением технического уровня производства (внедрение новой прогрессивной технологии, модернизация оборудования, изменение конструкции и технических характеристик изделий);

- показатели, связанные с улучшением организации труда и управления (совершенствование организации, обслуживания и управления производством, сокращение затрат на управление, сокращение потерь от брака, улучшение организации труда);

Основными задачами анализа себестоимости промышленной продукции являются:

- установление динамики важнейших показателей себестоимости;

- определение затрат на рубль товарной продукции;

- выявление резервов снижения себестоимости.

Анализ затрат на производство по элементам и статьям калькуляции, проводится с целью выявления отклонений, определения состава элементов и статей калькуляции, удельный вес каждого элемента в общей сумме затрат на производство, изучение динамики за ряд прошлых лет, выявление факторов, которые вызвали изменения в элементах и статьях затрат и повлияли на себестоимость продукции.

Важным фактором, влияющим на величину прибыли от реализации продукции является изменение объема производства и реализации продукции. Падение объема производства при нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вытекает вывод от необходимости принятия неотложных мер по обеспечению роста объема производства продукции на основе технического обновления и повышения эффективности производства.

Зависимость величины прибыли от объема реализации при прочих равных условиях прямо пропорциональная. Вследствие этого немаловажное значение в рыночных условиях приобретает показатель изменения остатков нереализованной продукции: чем он выше — тем меньше прибыли получит предприятие. Величина нереализованной продукции зависит от ряда причин, обусловленных текущей рыночной конъюнктурой, производственной и коммерческой деятельностью предприятия, условиями реализации продукции. Во-первых, емкость данного рынка всегда имеет предельную величину, и, как следствие, существует риск товарного перенасыщения; во-вторых, предприятие может произвести продукции больше, чем реализовать, из-за неэффективной сбытовой политики. Кроме этого, в нереализованных остатках готовой продукции может возрасти удельный вес более рентабельных изделий, что повлечет суммарный рост этих остатков в стоимостном выражении из расчета упущенной будущей прибыли. В целях увеличения прибыли предприятие должно принять соответствующие меры по сокращению остатков нереализованной продукции как в натуральном, так и в денежном выражении.

Размер выручки от реализации продукции и, соответственно, прибыли зависит не только от количества и качества произведенной и реализованной продукции, но и уровня применяемых цен.

Свободные цены в условиях их либерализации устанавливаются самими предприятиями в зависимости от конкурентоспособности данной продукции, спроса, и предложения аналогичной продукции другими производителями (за исключениями предприятий-монополистов, уровень цен на продукцию которых регулируется государством).

Поэтому уровень свободных цен на продукцию в определенной степени является фактором, зависящим от предприятия.

Для принятия многих управленческих решений важно знать не только факторы, влияющие на величину и структуру себестоимости, но и причины, определяющие изменение рентабельности.

К основным факторам, оказывающим непосредственное воздействие на увеличения уровня рентабельности на предприятиях, относятся:

1. Рост объема производства продукции;

2. Снижение ее себестоимости;

3. Сокращение времени оборота основных производственных фондов и оборотных средств;

4. Рост массы прибыли;

5. Лучшее использование фондов;

6. Система ценообразования на оборудование, здания и сооружения и другие носители основных производственных фондов;

7. Установление и соблюдение норм запасов материальных ресурсов, незавершенного производства и готовой продукции.

Для достижения высокого уровня рентабельности необходимо планомерно и систематически внедрять передовые достижения науки и техники, эффективно использовать трудовые ресурсы и производственные фонды.

Рентабельность продукции определяется за счет изменения цены продукции и ее себестоимости (материальных затрат).

Рентабельность продукции напрямую зависит от объема реализации, то есть выручки и себестоимости продукции. Для роста рентабельности необходимо выполнение одного из следующих условий: рост выручки при неизменно, либо снижающейся себестоимости; снижение себестоимости при постоянном объеме выручки; либо больший темп роста выручки по сравнению с темпом роста величины себестоимости.

Рентабельность собственного капитала (P/PK) зависит от изменений уровня рентабельности продукции (P/TR), скорости оборота совокупного капитала (TR/TK), и соотношения собственного и заемного капитала. Из этой зависимости следует, что при прочих равных условиях отдача собственного капитала повышается при увеличении доли заемных средств в составе совокупного капитала. Изучение подобной зависимости имеет большую доказательную силу для оценки финансового состояния предприятия, оценки степени результатов своей деятельности.

2. Практическая часть

На основе исходных данных, приведенных в таблице №1, выполним сквозной расчет основных абсолютных и качественных показателей работы предприятия за год.

Таблица №1

| 1 | Вариант № | 19 |

| 2 | Количество произведенной продукции, q ед. | 24960 |

| 3 | Коэффициент использования производственной мощности | 0,68 |

| 4 | Цена единицы продукции, руб. | 975 |

| 5 | Полная первоначальная стоимость ОПФ на 01.01, тыс.руб. | 4980 |

| 6 | Поступило ОПФ в текущем году, тыс.руб. |

700 (01.05) |

| 7 | Выбыло ОПФ в текущем году, тыс.руб. |

540 01.06) |

| 8 | Коэффициент закрепления оборотных средств К З | 0,21 |

| 9 | Число дней, отработанных одним работником в среднем за год | 212 |

| 10 | Средняя фактическая продолжительность рабочего дня, час | 7,9 |

| 11 | ССЧ работающих, чел. | 290 |

| 12 | Сальдовнереализационных доходов и расходов (П НВ) , тыс.руб. | -75,0 |

Расчет товарной (ТП) и реализованной (РП) продукции предприятия

Расчет товарной продукции:

![]()

q i – объем производства i вида продукции;

p i — оптовая цена;

n — количество видов продукции, n = 1

ТП=24960*975=24 336 000

Расчет реализованной продукции:

РП = ТП + (ГП Н + Он ) — (ГПК + Ок ),

где РП — реализованная продукция;

ГП Н и ГПК — остатки готовой продукции на складе предприятия на начало и конецгода, руб.

О н и Ок — товары отгруженные, но не оплаченные покупателям на начало и конец года, руб.

Для расчёта реализованной продукции принять (руб.):

ГП Н = 0,003 ТП = 0,003*24 336 000= 73008;

ГП К =0,01 ТП = 0,01 *24 336 000=243360;

О н = 0,005 ТП = 0,005 *24 336 000=121680;

О к = 0,07 ТП = 0,07 * 24 336 000= 1703520.

РП=24 336 000 +(73008+121680)-(243360+1703520)= 22 583 808 руб.

Вывод : объем произведенной продукции больше, чем реализованной. Это обусловлено ростом остатков готовой продукции и товаров отгруженных, но не оплаченных на конец года. Такая ситуация может быть вызвана плохой платежной дисциплиной покупателей или снижением качества производимой продукции. Чтобы не допустить затоваривания и неплатежей нужно активизировать работу с должниками и совершенствовать маркетинговую политику.

Основные производственные фонды предприятия

Таблица №2

Наличие ОПФ предприятия на начало года

| Группы ОПФ | Уд. Вес в % к итогу | Полная первоначальная стоимость | К-т пересчета |

Восстановительная стоимость на 01.01, тыс руб |

% износа на начало года | Сумма износа, тыс. руб. | Остаточная восстановительная стоимость на начало года,тыс руб |

| 1.Здания | 20,3 | 1010,94 | 2,8 | 2830,630 | 48,0 | 1358,7 | 1471,93 |

| 2.Сооружения | 8,6 | 428,28 | 2,8 | 1199,184 | 51,0 | 611,58 | 587,604 |

| 3.Передаточные устройства | 4,0 | 199,2 | 2,8 | 557,76 | 40,0 | 223,1 | 334,66 |

| 4.Рабочие машины | 35,3 | 1757,94 | 2,5 | 4394,85 | 62,0 | 2724,81 | 1670,04 |

| 5.Силовые машины и оборудование | 16,3 | 811,74 | 2,5 | 2029,35 | 58,0 | 1177,02 | 852,33 |

| 6.Измерительные и регулирующие приборы | 1,4 | 69,72 | 1,4 | 97,608 | 46,0 | 44,9 | 52,708 |

| 7.Вычислительная техника | 6,7 | 333,66 | 2,7 | 900,882 | 49,0 | 441,43 | 459,452 |

| 8.Транспортные | 5,3 | 263,94 | 1,4 | 369,516 | 68,0 | 251,27 | 118,246 |

| 9.Иностранные инвестиции | 2,1 | 104,58 | 1,4 | 146,412 | 33,0 | 48,32 | 98,092 |

| Итого | 100 | 4980 | 12526,192 | 6881,13 | 5645,062 |

Расчет показателей состояния, движения и использования ОПФ

Таблица №3

Вспомогательная таблица для расчёта среднегодовой стоимости ОПФ

| Месяц | Наличие ОПФ на 1 число месяца |

Поступление+ выбытие, т.р. |

| 01.01 тек. года | 12526,192 | |

| 01.02. | 12526,192 | |

| 01.03. | 12526,192 | |

| 01.04. | 12526,192 | |

| 01.05. | 13226,192 | +700 |

| 01.06. | 12686,192 | -540 |

| 01.07. | 12686,192 | |

| 01.08. | 12686,192 | |

| 01.09. | 12686,192 | |

| 01.10. | 12686,192 | |

| 01.11. | 12686,192 | |

| 01.12. | 12686,192 | |

| 01.01 след. года | 12686,192 | |

| Среднегодовая | 12684,53 |

Среднегодовую восстановительную стоимость ОПФ рассчитаем по формуле средней хронологической:

Среднегодовая стоимость ОПФ

=(12526,192/2+12526,192*3+13226,192+12686,192*7+12686,192/2)/13-1=12684,53 тыс.руб.

Далее вычислим полную восстановительную и остаточную восстановительную стоимость на конец года.

ПВСк=ПВСн+ПВСвведенных ОПФ-ПВСвыбывших ОПФ;

- ПВСконец года=12526,192+700-540=12686,192 тыс. рублей,

ОВСконец года = ОВСначало года — Амортизация;

Амортизация ОПФ = 8% * среднегодовой стоимости=0,08*12684,53=

=1014,76 тыс.рублей,

ОВСконец года = 5645,062-1014,76 =4630,302 тыс. рублей

Таблица №4

Показатели состояния движения ОПФ.

| ФОРМУЛЫ | Значение | % | |

| К-т износа на нач. года | Ки=(ПВСн-ОВСн)/ПВСн | 0,549 | 54,9 |

| К-т износа на кон. года | Ки=(ПВСк-ОВСк)/ПВСк | 0,635 | 63,5 |

| К-т обновления | Ко=ПСновых/ПСна конец года | 0,055 | 5,5 |

| К-т выбытия | Кв=ПСвыб./ПСна нач. года | 0,043 | 4,3 |

Таблица №5

Показатели использования ОПФ.

| Единицы измерения | ФОРМУЛЫ | Значение | |

| Фондоотдача | руб. продукции/1 руб ОПФ | ФО=ТП/ОПФсред. | 1,92 |

| Фондоемкость продукции | руб. ОПФ/1 руб | ФЕ=1/ФО= ОПФсред/ТП | 0,52 |

| Фондовооруженность труда | руб. ОПФ/1 руб | ФВ=ОПФсред/ССЧ работающих | 43,74 |

Оборотные средства предприятия (ОС)

Таблица №6

Расчет показателей оборачиваемости оборотных средств

| Показатели | Обозначение | Методика расчета | Численное значение |

| 1. Стоимость реализованной продукции, тыс.руб. | РП | П. 2.1. | 22 583,8 |

| 2. Среднегодовая стоимость оборотных средств, тыс. руб. | |

Кз*РП | 0,21*22 583,8=4742,6 |

|

3. Коэффициент оборачиваемости оборотных средств, число оборотов |

Ко |

РП/ или 1/Кз |

22 583,8/ 4742,6=4,76 Или 1/0,21=4,76 |

|

4. Коэффициент закрепления оборотных средств, руб. |

Кз | Табл. данных | 0,21 |

| 5. Длительность 1 оборота, дни | Д | Т/Ко | 360/ 4,76 = 76 |

Т=360 дней – календарные дни года для расчета показателей оборачиваемости

Вывод: оборотные средства за год совершают 4,76 оборота, длительность каждого 76 дней. На каждый рубль реализованной продукции приходится 0,21 руб. оборотных средств.

Труд и заработная плата

Расчет заработной платы 1 рабочего и других категорий персонала

Расчеты производятся отдельно для основных рабочих — сдельщиков (средний разряд — 5) и вспомогательных рабочих – повременщиков (средний разряд – 4).

Количество отработанных часов за месяц одним рабочим 168.

ЗПшт-800руб .;

К1 для сдельщиков 1,3; для повременщиков -1,1;

- К2 — тарифный коэффициент соответствующего разряда.

Согласно тарифной сетке тарифные коэффициенты ( К2) для:

- 4 разряда – 1,35;

- 5 разряда – 1,56.

Таблица №7

Тарифные коэффициенты

| Тарифный разряд | 1 | 2 | 3 | 4 | 5 | 6 |

| Тарифный коэффициент | 1,00 | 1,12 | 1,27 | 1,35 | 1,56 | 1,83 |

Таблица №8

Расчет часовой заработной платы одного рабочего

| Показатель | Методика расчёта | Сумма заработной платы в рублях | |

| сдельщика | повременщика | ||

| 1 . Часовая тарифная ставка (ЧТС), руб. | ЧТС=ЗП т ш*К1*К2 /168 | 800*1,3*1,56/168=9,66 | 800*1,1*1,35/168=7,07 |

| 2. Премии (П) — 40% ЧТС, руб. | П=ЧТС * 0.4 | 9,66*0,4=3,86 | 7,07*0,4=2,83 |

| 3. Доплаты за особые условия работы (Д) -10% ЧТС, руб. | Д=ЧТС*0.1 |

9,66*0,1=0,97 |

7,07*0,1=0,71 |

|

Итого часовая заработная ((((((((ЗРП99999( (плата (ЗПчас) |

ЗПчас=ЧТС+П+Д |

9,66+3,86+0,97=14,49 |

7,07+2,83+0,71=10,61 |

На основании данных задания, используя формулы расчета различных уровней заработной платы, рассчитаем среднюю дневную и среднюю годовую заработную плату одного рабочего.

Таблица №9

Расчет уровней заработной платы одного рабочего

| № | Показатель | значение |

| 1 |

Средняя часовая заработная плата, руб. ( f ч) — основного рабочего — вспомогательного рабочего (таблица №8) |

14,49 10,61 |

| 2 | Средняя фактическая продолжительность рабочего дня, час ( t ч) (таблица данных №1) |

7,9 |

| 3 |

Средняя дневная заработная плата за часы фактической работы, руб.: — основного рабочего — вспомогательного рабочего |

14,49*7,9=114,47 10,61*7,9=83,82 |

| 4 | Коэффициент отношения дневного и часового фонда заработной платы ( k 1) (таблица данных №1) |

1,08 |

| 5 |

Средняя дневная заработная плата общая, руб. ( f д): — основного рабочего — вспомогательного рабочего |

114,47*1,08=123,63 83,82*1,08=90,53 |

| 6 | Средняя продолжительность рабочего периода, дни ( t д) (таблица данных №1) |

212 |

| 7 |

Среднегодовой заработок за дни фактической работы, руб.: — основного рабочего — вспомогательного рабочего |

123,63*212=26209,56 90,53*212=19192,36 |

| 8 | Коэффициент соотношения полного и дневного фондов заработной платы ( k 2 ) (таблица данных) |

1,12 |

| 9 |

Среднегодовой заработок общий, руб. ( f р): — основного рабочего — вспомогательного рабочего |

26209,56*1,12=29354,71 19792,36*1,12=21495,44 |

Заработную плату других категорий работающих рассчитаем в зависимости от полной(годовой) заработной платы одного рабочего (основного):

- руководителей — 200% з/п основных рабочих;

- специалистов — 150% з/п основных рабочих;

- служащих — 80% з/п основных рабочих.

Таблица №10

Расчет средней годовой заработной платы руководителей, специалистов, служащих

| № | Показатель | Сумма, руб. |

| 1 | Среднегодовой заработок одного основного рабочего | 29354,71 |

| 2 | Среднегодовой заработок одного руководителя | 29354,71*2=58709,42 |

| 3 | Среднегодовой заработок одного специалиста | 29354,71*1,5=44032,065 |

| 4 | Среднегодовой заработок одного служащего | 29354,71*0,8=23483,77 |

Расчет фондов заработной платы и показателей выработки

Фонды заработной платы различных уровней определяют путем умножения средней заработной платы на численность персонала (по категориям).

Среднюю списочную численность по категориям персонала рассчитаем, используя данные о структуре и общей численности работающих. Результаты расчетов представлены в таблице №11.

Таблица №11

Расчет численности работающих на предприятии

| Категории работающих | Удельный вес отдельных категорий работающих в общей численности (%) |

Числен- ность категории, человек |

| Основные рабочие | 65 | 290*0,65=189 |

| Вспомогательные рабочие | 3 | 290*0,03=9 |

| Руководители | 2 | 290 *0,02=6 |

| Специалисты | 6 | 290*0,06=17 |

| Служащие | 4 | 290*0,04=12 |

| Непромышленный персонал |

20 |

290*0,2=58 |

| Итого | 100 | 290 |

Зная численность персонала и среднюю годовую заработную плату по категориям персонала, рассчитаем полный фонд заработной платы по промышленно – производственному персоналу. Расчеты представим в таблице №12.

Таблица №12

Сводная таблица расчета фонда заработной платы по промышленно – производственному персоналу

| Категории рабочих | Число человек | Годовая заработная плата 1 человека | Фонд заработной платы |

| Основные рабочие | 189 | 29354,71 | 29354,71*189=5548040,19 |

| Вспомогательные рабочие | 9 | 21495,44 | 21495,44*9=193458,96 |

| Руководители | 6 | 58709,42 | 58709,42*6=352256,52 |

| Специалисты | 17 | 44032,07 | 44032,07*17=748545,19 |

| Служащие | 12 | 23483,77 | 234833,77*12=281805,24 |

| Итого | 233 | 7124106,1 |

Таблица №13

Расчет показателей выработки одного рабочего и работающего

| Показатель | Фактически за год | |

| 1 | Объем товарной продукции, тыс. руб. | 24 336,0 |

| 2 |

Средняя списочная численность ППП, чел. в том числе рабочих |

233 198 |

| 3 | Отработано в среднем за год одним рабочим дней | 212 |

| 4 | Отработано всеми рабочими человеко-дней (п.2*п.3) | 198*212=41976 |

| 5 | Средняя фактическая продолжительность рабочего дня, час. | 7,9 |

| 6 | Отработано всеми рабочими человеко-часов(п.4*п.5) | 41976*7,9=331610,4 |

| 7 | Среднегодовая выработка 1 работающего, тыс. руб. (п.1/п.2) | 24336,0/233=104,45 |

| 8 | Среднедневная выработка 1 рабочего, руб.(п.1/п.4) | 24336,0/41976*1000=579,76 |

| 9 | Среднечасовая выработка 1 рабочего, руб.(п.1/п.6) | 24336,0/331610,4*1000=73,39 |

Себестоимость, прибыль и рентабельность

Таблица №14

Расчет затрат на производство продукции

| Элементы затрат | Норматив | Сумма, руб. |

| Материалы | 0,4 ТП | 0,4*24336000=9734400 |

| Общий фонд ЗП всехкатегорий работающих | Табл.12. | 7124106,015 |

| Единый социальный налог | 26%+1,2% на травматизм | 7124106,015*0,272 =1937757 |

| Амортизация ОПФ |

8% среднегодовой стоимости ОПФ |

0,08*12684530=1014762,4 |

| Прочие затраты | 2% ТП | 0,02*24336000=486720 |

| Итого затрат | — | 20 297 745 |

Затраты на рубль Затраты на производство

продукции 20297745

товарной = ————————————=———- =0,83 или 83 коп.

продукции Объем товарной 24336000

продукции

Вывод: производство продукции предприятия является материалоемким, но прибыльным, т.к. затраты на рубль товарной продукции меньше рубля. На каждый рубль произведенной продукции приходится 83,0 коп. затрат.

Таблица №15

Расчет показателей прибыли

| Показатели | Методика расчёта |

Значение показателя |

| 1 | 2 | 3 |

| 1 . Товарная продукция (ТП), тыс. руб. | из расчёта | 24336,0 |

| 2. Реализованная продукция (РП), тыс. руб. | из расчёта | 22583,8 |

| 3. Полная себестоимость товарной продукции (Стп), тыс. руб. | таблица №14 | 20297,7 |

| 4. Полная себестоимость реализованной продукции (Срп), тыс. руб. | Срп=0,93Стп |

0,93*20297,7=18876,9 |

| 5. Прибыль от выпуска (Пвып), тыс. руб. | ТП — Стп |

24336,0-20297,7 = 4038,3 4406902 |

| 6. Прибыль от реализованной продукции (Пр), тыс. руб. | РП — Срп | 22583,8-18876,9 =3706,9 |

| 7. Балансовая прибыль (Пбал), тыс. руб. | Пбал=Пр±Ппр±Пвн | 3706,9+225,838-75,0=3857,738 |

П пр- прибыль от прочей реализации – 0,01 РП; П вн – таблица данных.

Таблица №16

Расчёт показателей рентабельности

| Название показателя | Формула расчета | Значение показателя | |

| 1 |

Рентабельность производства, % |

(П бал /( |

(3858/(12684,53+4742,6))*100=22,14% |

| 2 | Рентабельность продукции, % | (Пвып/ Стп)* 100 | 4038,3/20297,7*100=19,9% |

| 3 | Рентабельность продаж, % | (Пр / РП)*100 | 3706,9/22583,8*100=16,4% |

Расчет критического объёма производства .

![]()

где Q кр – критический объём производства;

- И – постоянные издержки на весь объём выпуска продукции (Таблица №14 –сумма амортизационных отчислений и прочих расходов);

- Ц – оптовая цена предприятия – таблица данных;

- V – переменные издержки на 1 изделие (таблица №4– материальные затраты,расходы на оплату труда и единый социальный налог).

![]()

3. Проектная часть

Выполнив расчет основных показателей работы предприятия за отчетный год, можно сделать вывод о недостаточно эффективном использовании рабочего времени. В среднем 1 рабочим за год отработано 212 дней, и средняя фактическая продолжительность рабочего дня составила 7,9 часа. То есть на предприятии имеются резервы для увеличения выпуска продукции. Можно увеличить отработанные дни с 212 до 215, и среднюю продолжительность рабочего дня с 7,9 до 8 часов. В результате произойдет увеличение объема товарной продукции и как следствие увеличение прибыли.

Объем производственной продукции:

Фактическая ТП =24 336 000 руб.

Фактические отработанные чел.-часы = 198*212*7,9 =331610 руб.

Предполагаемые к отработке чел.-часы = 198*215*8 =340560 руб.

Предполагаемый объем ТП = 340560* 73,39= 24 993 698. – ТП проектное

W часовая = 73,39

К-т роста продукции = ТП проект. / ТП факт. =24 993 698/ 24 336 000 = 1,027

Проектная себестоимость товарной продукции составит:

Переменные издержки =18796263*1,027=19 303 762 руб.

Постоянные издержки =1501482*1=1501482 руб.

Полная себестоимость=19 303 762 +1501482= 20 805 244 руб.

Проектная прибыль от выпуска товарной продукции составит:

Прибыль от выпуска ТП =4038,3 тыс.руб.

Проектная прибыль = ТП проектное – полная себестоимость проект.

Проектная прибыль =24 993 698–20 805 244 =4 188 454 руб.

Рентабельность произведенной продукции будет равна:

Рентабельность проектная=Проектная прибыль/Полная себестоимость проектная*100=4 188 454 /20 805 244*100=20,1%

В результате проектной товарной продукции прибыль будет равна 4 188 454 руб. Это значит, что все мероприятия по совершенствованию производства привели к увеличению прибыли.

Таблица №17

Основные технико-экономические показатели работы предприятия за отчетный год

| Показатель | Значение в отчетном году | Проектное значение |

| Объем товарной продукции, руб. | 24 336 000 | 24 993 698 |

| Себестоимость товарной продукции, руб. | 20 297 745 | 20 805 244 |

| Прибыль от выпуска товарной продукции, руб. | 4 038 300 | 4 188 454 |

| Рентабельность продукции, % | 19,9 | 20,1 |

По расчетам выполненным во второй части курсового проекта сформулируем систему показателей, выполняемых в отчетном периоде предприятия. Результаты занесем в таблицу №18.

В целях совершенствования механизмов формирования и распределения прибыли и повышения рентабельности я рекомендую разработать мероприятия способные обеспечить:

- повышение эффективности использования ресурсов предприятия;

- совершенствование системы управления оборотными средствами;

- уменьшению ресурсозатрат, ведущее к снижению себестоимости;

- уменьшение остатков нереализованной продукции;

- ускорение оборачиваемости оборотных средств;

- снижение затрат на рубль товарной продукции;

- рост прибыли за счет эффекта масштаба, а не повышения цен на продукцию;

- совершенствование системы управления производством;

- Реализация этих мер позволит нарастить объемы получаемой прибыли, уровень рентабельности и, в конечном счете, приведет к повышению эффектности деятельности предприятия в целом.

Таблица №18

| Показатель | Единицы измерения |

Значение показателей (отчетное) |

| Количество произведенной продукции | ед. | 24 960 |

| Цена единицы продукции | руб. | 975 |

| Товарная продукция | руб. | 24 336 000 |

| Реализованная продукция | руб. | 22 583 808 |

| Среднегодовая восстановительная стоимость ОПФ | тыс. руб. | 12 684,53 |

| ССЧ | чел. | 290 |

| Фонд годовой З/П | руб. | 7124106,1 |

| Фондоотдача | руб. прод/1 руб ОПФ | 1,92 |

| Фондоемкость | руб. ОПФ/1 руб. | 0,52 |

| Фондовооруженность | руб. ОПФ/1 руб. | 43,74 |

| Число оборотов | 4,76 | |

| Коэффициент закрепления | 0,21 | |

| Среднегодовая выработка 1 работающего | тыс. руб. | 104,45 |

| Среднедневная выработка 1 рабочего | тыс. руб. | 579,76 |

| Среднечасовая выработка 1 рабочего | тыс. руб. | 73,39 |

| Полная себестоимость товарной продукции | тыс. руб. | 20297,7 |

| Полная себестоимость реализованной продукции | тыс. руб. | 18876,9 |

| Прибыль от выпуска | тыс. руб. | 4038,3 |

| Прибыль от реализованной продукции | тыс. руб. | 3706,9 |

| Рентабельность производства | % | 22,14 |

| Рентабельность продукции | % | 19,9 |

| Рентабельность продаж | % | 16,4 |

Заключение

Прибыль и рентабельность – важнейшие показатели, характеризующие экономические результаты производственно-коммерческой деятельности хозяйствующих субъектов рыночной экономики. Жизненная практика подтвердила: в повседневной деятельности предприятий, фирм, хозяйств такие показатели их деятельности, как прибыль и рентабельность, имеют весьма важное значение, а повседневный контроль за их формированием и изыскание путей их роста приобретают все возрастающую значимость и необходимость. И это понятно: ведь прибыль – важнейший количественный, а рентабельность – качественный показатели, характеризующие эффективность хозяйствования коммерческого субъекта в условиях рыночной экономики. Именно прибыль является фактором, позволяющим предпринимателю развиваться, расширяться, проводить необходимые социальные программы для своих работников, ощущать себя устойчиво жизнеспособным.

Прибыль составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, технического переоснащения его, решения проблем социальных и материальных потребностей трудового коллектива. Поэтому в условиях рынка ориентация хозяйствующих субъектов на получение прибыли является непременным условием успешной предпринимательской деятельности. За счет прибыли на предприятиях осуществляется материальное поощрение работников, развитие производственной базы, внедрение передовой технологии, совершенствование организации производства и условий труда.

Рентабельность, в общем смысле, характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным ресурсам. Она определяется как отношение полученной предприятием прибыли к сумме основных и оборотных фондов. Управление рентабельностью (планирование, обоснование и анализ-контроль) находятся в центре экономической деятельности предприятий, работающих на рынок.

Изучение сущности прибыли и рентабельности, факторов, влияющих на их величину, на резервы увеличения прибыли и повышения рентабельности, очень важно для деятельности предприятия.

Список используемой литературы

[Электронный ресурс]//URL: https://inzhpro.ru/kursovoy/faktoryi-proizvodstva-pribyil-i-rentabelnost/

1. Казначевская Г.Б. Экономическая теория. Учебник для колледжей. – Ростов-на-Дону: Феникс, 2006.

2. Нуреев Р.М. Курс микроэкономики. 2-е издание. Учебник для ВУЗов. – М.: Норма, 2007.

3. Слагода В.Г. Основы экономической теории. – М.: Форум – Инфра – М, 2007.

4. Финансы. Учебное пособие. Под ред. Профессора А.М.Ковалевой. – М.: Финансы и статистика, 2001.

5. Экономика предприятия. Под ред. Смирновой О.Л. – М.: Инфра-М, 2007.

6. Моляков Д.С., Шохин Е.И. Теория финансов предприятий. – М.: Финансы и статистика, 2000.

7. Тренев Н.Н. Экономика предприятия. – М.: Инфра-М, 2007.

8. Справочник экономиста. – М.: Инфра-М, 2006.

9. Никольская Э.В. Прибыль и рентабельность предприятия – залог успеха их деятельности. / под ред. Гаврилова Т.В. – М., Хозяйство и право, 2008. – 160 с.

10. Остапенко В.В. Финансы предприятий: учеб. пособие. 4-е изд., испр. и доп. – М., ОМЕГА-Л, 2007. – 301 с.

11. Прудников В.М., Скляренко В.К. Экономика предприятия: учеб. для студ. вузов. – М., ИНФА-М, 2008. – 527 с.

12. Сергеев И.В. Экономика организации (предприятия): учеб. пособие для студ. экон. спец. вузов. 3-е изд., перераб и доп. – М.: Финансы и статистика, 2008. – 573 с.

13. Экономикапредприятия: Учебник для вузов /Под ред.проф. В.Я. Горфинкеля, проф.В.А.Швандара. — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007. — 670 с.