По моему мнению, рынок технологий является важнейшим фактором современной международной экономики.

Современная рыночная среда характеризуется тем, что технологии, непрерывно развиваясь, меняют рынок, формируя новые потребности и видоизменяя связанные технологические цепочки.

Мировые рынки технологий служат своеобразным полигоном, на котором проходят решающие испытания и осуществляется отбор нововведений, разрабатываемых в научно-исследовательских и производственно-технических подразделениях различных стран.

Актуальность моей работы обусловлена тем, что в передовых современных обществах, основанных на знаниях общества, исключительно важную роль играет научно-технический обмен. Как вы помните, после Второй мировой войны одним из важнейших качественных сдвигов в мировом хозяйстве и проявлений его прогресса стало завершение формирования зрелого всемирного (глобального) рынка научно-технических знаний (технологий), который в настоящее время переживает бурный процесс развития. Позиции отдельных стран на этом рынке во многом определяют их положение в мировой экономике в целом, оказывая серьезное влияние на потенциал решения стоящих перед ними задач внутрихозяйственного и социального развития.

К моему сожалению, по целому ряду причин Российская Федерация (РФ) в данной области находится на «почтительном» расстоянии от группы лидеров, что требует принятия российским государством и обществом эффективных мер для быстрого исправления подобной ситуации.

Цель моей работы — всестороннее изучение рынка технологий и деятельности его участников.

Для достижения цели я поставила перед собой следующие задачи:

- Изучить понятие и структуру мирового рынка технологий;

- Рассмотреть особенности технологической политики, ее цели и задачи;

- Проанализировать «Жизненный цикл» технологий;

- Изучить понятие международная передача технологий;

- Рассмотреть правовые формы защиты технологий;

Изучить формы международной передачи технологии, ее цена

Проанализировать экономическую целесообразность импорта и экспорта технологий

Важную и все возрастающую роль в развитии современной индустриальной цивилизации играет технология или технологические ресурсы.

Технология

технология

- набор конструкторских решений, методов и процессов производства товаров и оказания услуг;

- материализованную или овеществленную технологию (машины, оборудование и т.д.)

В целом 2012 год останется трудным для отрасли ИТ, считают эксперты PAC. По данным компании, рост ИТ-рынка в регионе EMEA в 2011 году по сравнению к 2010 году составил около 4%. В дальнейшем он ускорится, достигнув уже к концу 2012 году более 6%, а концу 2013 года — около 7%.

Рынок научно-технической продукции

... условиях рынка. Особенности рынка научно-технической продукции, ее виды. Наиболее характерные изменения в рыночной инфраструктуре касаются, прежде всего, формирования и функционирования рынка научно-технической продукции, динамичного развития рынка рискового капитала, особенно в отраслях высокой технологии, ...

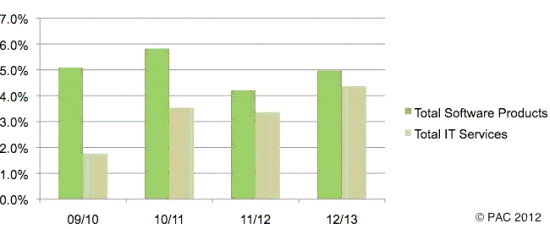

Прогноз роста мирового ИТ-рынка по сегментам 2009-2013

Темпы роста сегмента программного обеспечения в период с 2009 по 2013 год будут превышать темпы роста сегмента ИТ-сервисов. В 2011/2012 годах соотношение этих показателей составит 4,2% к 3,4%, а в 2012/2013 годах — 5% к 4,5%.

Климат на ИТ-рынке серьезнейшим образом зависит от экономической ситуации в регионе. Например, в ряде стран, испытывающих экономические трудности, таких как Греция, Италия, Португалия, бизнес и организации в большей степени сфокусированы на краткосрочном сокращении ИТ-расходов. Тогда как в других регионах, например, Австралии, США и странах БРИК, они более нацелены на увеличение выручки и эффективности, что нередко приводит к созданию новых ИТ-концепций.

Финансовая отрасль (а более всего инвестиционный банкинг) и агентства публичного сектора остаются под серьезным давлением долговых обязательств и дефицита средств. Для сравнения, ситуация в отрасли производства остается сопоставимо позитивной. Но даже в одной и той же отрасли на ИТ-расходы в первую очередь влияет экономическая ситуация в стране. Например, в Германии автопроизводители намного более оптимистичны, чем их коллеги во Франции, тогда как из-за решений о закрытии АЭС в Германии немецкие атомщики более депрессивно настроены, чем французские.

Однако, даже если компании нацелены на развитие инновационных решений и моделей, это не мешает им преследовать цели по сокращению операционных бюджетов. Они стремятся получить «больше за те же деньги» от своих ИТ-поставщиков, говорится в исследовании PAC.

Кристоф Калонс

По словам аналитиков PAC, индустриализация, разделение сервис-центров и оффшорные предложения по-прежнему находятся на пике актуальности, как на стороне пользователей, так и на стороне поставщиков. При этом число поставщиков ИТ-продуктов продолжается сокращаться, так как клиенты предпочитают работать с ограниченным кругом избранных поставщиков во всех регионах присутствия. Сохраняется также высокий спрос на аутсорсинговые услуги.

На первом месте среди компаний находятся такие ИТ-проекты, которые они считают 100% необходимыми, а также позволяющие сокращать издержки в краткосрочной перспективе или обеспечивают быстрый ROI. Только компании с большим запасом наличных средств могут в момент кризиса посвятить себя глубокому преобразованию бизнес-процессов за счет новых технологий. Основное отличие от кризиса 2008-2009 годов состоит в том, что таких компаний еще довольно много.

Главными инновационными областями в 2012 году, по версии PAC, станут мобильные технологии и планшеты; аналитика в плане анализа в реальном времени и обработки больших объемов данных, визуализации данных; новые концепции и технологии интеграции и стимулирования инновационных проектов.

Выбор производителей-поставщиков лекарственных средств и товаров ...

... поставщика фармацевтика поставщик ассортимент лекарственный Основными поставщиками лекарственных средств в аптечных организациях являются производители ... производителя Категория ЛС Характеристика категории ЛС Примеры производителей и ЛС Производители торговых марок (производители оригинальных препаратов или компании ... классификации критериев выбора Существенное влияние ... связи с ростом появления фальшивых ...

Также компании продолжат инвестировать в M2M, средства совместной работы, CRM, риск менеджмент и другие решения. С учетом отраслевой специфики «горячими» областями будет интеграция PLM (как c ERP, так и с MES), интеграция после слияний, электронная медицина и теле медицина, smart grid.

IDC

Согласно данным исследования IDC Worldwide Black Book, в 2011 году мировые ИТ-расходы выросли на 5% в постоянной валюте, несмотря на экономические проблемы в Западной Европе и ряде других регионов. По прогнозам аналитиков компании, в 2012 году в постоянной валюте мировые ИТ-расходы могут вырасти на 5%. При этом сегменты оборудования и программного обеспечения — на 6% в постоянной валюте, а затраты на ИТ-сервисы — на 4%.

Наиболее устойчивый спрос в 2011 году отмечался в сегменте смартфонов (+46%), ПО (+6%) и систем дискового хранения (+6%).

Бизнес продолжил инвестировать в обновление инфраструктуры, а также новые приложения и мобильные устройства, включая планшеты. Эти позитивный тренды сохранятся в 2012 году, когда также вырастут расходы промышленные расходы на сетевое оборудование. Более того, к концу 2012 года мировой рынок ПК также восстановит положительную динамику, считают в IDC.

Стивен Минтон

Наиболее быстро растущим остается ИТ-рынок стран БРИК (Бразилия, Россия, Индия, Китай), который не первый год показывает двузначный рост. ИТ-расходы Бразилии, России, Индии и Китая вырастут на 9%, 11%, 16% и 15% соответственно в 2012 году.

Экономические проблемы Европы уже оказали серьезнейшее влияние на ИТ-расходы в этом регионе. Уже снизилась покупательская активность в таких сегментах как ПК, серверы, системы хранения, периферийное и сетевое оборудования. Путь к восстановлению европейского ИТ-рынка будет долгим: рост в 2012 году составит не более 1%, а в 2013 году — 3%.

В США в 2011 году расходы на ИТ выросли на 7%, в 2012 году также ожидается устойчивый рост ИТ-расходов, приблизительно на 5%, за счет в первую очередь мобильных устройств, программного обеспечения и сетевого оборудования. Япония вернется к позитивному темпу роста ИТ-рынка после понижения, вызванного землетрясением 2011 года и последовавшими за ним серьезными экономическими проблемами.

Gartner

ИТ-расходы продолжат рост

В апреле 2012 года Gartner опубликовала результаты опроса директоров и топ-менеджеров. По всему выходит, что рынок ждут потрясения, по крайней мере, 85% респондентов заявили о предстоящем влиянии экономического спада на деятельность их компаний. Особую озабоченность проявляют руководители компаний, расположенных в Европе и Африке, в меньшей степени — в Азиатско-Тихоокеанском регионе и Северной Америке. Тем не менее, негативный прогноз дают все без исключения участники.

Марка Раскино

Несмотря на растущую озабоченность экономической ситуацией, две трети респондентов намерены увеличить расходы на ИТ в 2012 году.

Хорхе Лопес (Jorge Lopez), вице-президент и ведущий аналитик Gartner, считает желание заказчиков инвестировать в технологии признаком оздоровления ситуации на рынке.

«Современные тенденции, такие как мобильные технологии и облачные вычисления, постепенно становятся объектом пристального внимания со стороны руководителей», — отметил он. Традиционно выгодное положение занимают CRM-системы, которые играют роль основного маркетингового инструмента удержания клиентов.

В сделанных по результатам проведенного исследования выводах аналитики Gartner особо подчеркивают, что для достижения стратегических целей инвестирование в ИТ обязательно должно сопровождаться модернизацией системы управления компаниями.

Многие руководители со стажем в 1990-х — 2000-х годах успели получить негативный опыт, когда затраты на оборудование и технологии не приносили ожидаемого эффекта. Наряду с реализацией высокотехнологичных ИТ-проектов необходимо проводить планомерные изменения в политиках, процессах, организационной структуре, ролях и корпоративной культуре.

Прогноз Gartner распределения ИТ-бюджетов в млрд $ (апрель 2012 года)

|

Затраты 2011 год |

Рост 2011 год, % |

Затраты 2012 год |

Рост 2012 год, % |

404 |

7,7 |

421 |

4,3 |

|

|

Корпоративное ПО |

267 |

9,2 |

280 |

5,0 |

||||

|

ИТ-сервисы |

845 |

6,5 |

856 |

1,3 |

||||

|

Телекоммуникационное оборудование |

442 |

7,2 |

472 |

6,9 |

||||

|

Телекоммуникационные сервисы |

1704 |

6,3 |

1721 |

1,0 |

||||

|

Вся ИКТ-отрасль |

3661 |

6,8 |

3751 |

2,5 |

Ричард Гордон (Richard Gordon) , вице-президент по исследованиям Gartner, привел целый ряд факторов, которые заставляют с осторожностью смотреть на перспективы восстановления мировой экономики. В первую очередь, это долговой кризис ряда европейских стран, потенциальная возможность схлопывания пузыря на рынке недвижимости в Китае, последствия чего могут оказаться губительными для глобальной экономики, рост цен на нефть. В то же время, предварительные оценки, сделанные Gartner, вселяют некоторую долю оптимизма.

Где точно не следует рассчитывать на крупные ИТ-бюджеты в 2012-2013 годах, так это в госсекторе. Основная причина — введение жестких ограничений на многие статьи расходов в еврозоне по причине долгового кризиса. На рынке США похожее положение дел сохранится, как минимум, до 2013 года.

В сегменте SMB, на который приходится примерно четверть объема глобального ИТ-бюджета, в 2012 году затраты на ИТ достигнут $874 млрд и вырастут до $1 трлн к 2016 году. Примерно раз в пять лет расходы на ИТ в сегменте среднего бизнеса оказываются больше, чем в остальных. Причиной этого является цикличность обновления парка корпоративного ПО.

Самые высокие показатели роста продемонстрирует мировой рынок телекоммуникационного оборудования, затраты на которое в 2012 году предположительно составят $472 млрд — это на 6,9% больше показателей прошлого года. Среди предпосылок сохранения тенденции рост спроса на мобильные устройства и корпоративное сетевое оборудование, в первую очередь, беспроводные и традиционные Ethernet-коммутаторы, устройства для обеспечения безопасности сетей, увеличения производительности и масштабируемости. Прогноз распределения бюджетов — 2012 (октябрь 2011 г.) Согласно новому прогнозу компании gartner (октябрь 2011 г), мировые расходы предприятий на ИТ в 2012 году должны составить $2,7 триллиона [1] . Это на 3,9% выше прогноза на 2011 год в размере $2,6 трлн, однако ниже, чем рост в 2011 г., который должен составить 5,9%. По словам аналитиков Gartner, только в 2011 году 350 компаний со всего мира вложат в среднем более $1 млрд в ИТ.

В четвертом квартале 2011 года Gartner провела всемирный опрос 2335 ИТ-руководителей (2012 CIO Agenda), представляющих ИТ-бюжеты своих предприятий общим объёмом более $321 млрд. в 37 отраслях на территории 45

|

10 наивысших бизнес-приоритетов |

Рейтинг |

10 наивысших бизнес-приоритетов |

Рейтинг |

|||

|

Интенсификация роста предприятия |

1 |

Анализ и бизнес-анализ |

1 |

|||

|

Привлечение и удержание новых клиентов |

2 |

Мобильные технологии |

2 |

|||

|

Сокращение расходов предприятия |

3 |

Облачные вычисления (SaaS, IaaS, PaaS) |

3 |

|||

|

Создание новых продуктов и сервисов (инновация) |

4 |

Технологии совместной работы (документооборот) |

4 |

|||

|

Delivering operational results |

5 |

Виртуализация |

5 |

|||

|

Улучшение эффективности |

6 |

Модернизация |

6 |

|||

|

Повышение рентабельности (маржи) |

7 |

ИТ-управление |

7 |

|||

|

Привлечение и удержание рабочей силы |

8 |

CRM |

8 |

9 |

Приложения ERP |

9 |

|

Выход на новые рынки и новые территории |

10 |

Безопасность |

10 |

Согласно его результатам, 61% опрошенных предприятий ответили, что в течение ближайших трех лет будут наращивать использование возможностей мобильных технологий.

% ИТ-руководителей сообщили, что их ИТ-бюджет в рамках 2011 — 2012 годов будет соответствовать фактическим расходам. В этом году среднестатистическое предприятие пойдёт на незначительное увеличение бюджета на ИТ — от 2% до 3%.

Согласно среднемировым данным на 2012 год, ИТ-бюджеты, как ожидается, у большинства предприятий не вырастут. Самые крупные ИТ-инвестиции будут сделаны в Латинской Америке (рост ИТ-бюджетов до 12,7%) и Азиатско-Тихоокеанском регионе (рост 3,4%).

В то время как самые слабые будут отмечены на крупнейших предприятиях в Северной Америке (снижение на 0,6%) и Европы (снижение на 0,7%).

Более крупные предприятия, с ИТ-бюджетами более $500 млн., продолжат сокращение расходов на ИТ, сведя их к весьма скромному росту.

Марк Макдональд

По его мнению, на фоне продолжающейся экономической неопределенности и жесткой государственной экономической политики, эффективные бизнес-стратегии требуют сочетания роста инвестиций и эффективности действий. «Современные экономические условия могут соблазнить ИТ-директоров к возврату в режим сокращения расходов, но руководители бизнеса ожидают роста от технологий, в том числе информационных», — подчеркнул Макдональд.

ИТ-директора все чаще рассматривают технологии аналитики/бизнес-анализа, мобильные решения, «облака» и социальные сети в сочетании, а не по отдельности, для достижения максимального эффекта. Изменение потребительского опыта клиентов требует от предприятий перемен во внешнем взаимодействии с ними.

В 2012 году BI останется одним из главных направлений ИТ-инвестиций. При этом ИТ-директора для создания новых возможностей в бизнесе комбинируют аналитику с другими технологиями. Например: технологии аналитики плюс цепочки поставок — для управления процессами на предприятии и их улучшения, аналитика плюс мобильные технологии — для действий в поле и продаж, аналитика плюс социальные сети — для привлечения клиентов.

Прогноз для развивающихся стран

Развивающиеся рынки сгенерируют $1,22 трлн ИТ-расходов в 2012 году, что составит около 31% от глобальных затрат на ИТ. Об этом говорится в очередном исследовании Gartner.

К числу таковых исследовательская компания относит страны Азиатско-Тихоокеанского региона (исключая рынки Японии, Австралии, Новой Зеландии, Сингапура, Южной Кореи, Гон Конга и Тайвани), а также Латинской Америки, Ближнего Востока и Африки (кроме Израиля), а также Центральной и Восточной Европы. Им удается сохранять позитивную динамику даже несмотря на экономическую нестабильность в целом во всем мире.

Луиса Анавитарте

Что касается региональной конкретики, что Латинская Америка сгенерирует около $326 млрд ИТ-расходов в 2012 году, из которых 48,4% придется на корпоративных сектор. Соответственно расходы корпоративного рынка составят $157,7 млрд, а пользовательского — $168 млрд.

ИТ-расходы на Ближнем Востоке и в Африке, как ожидает Gartner, достигнут $244 млрд в 2012 году, из которых 35% придется на три страны — Саудовскую Аравию, Турцию и Южную Африку. 38% ИТ-расходов региона составят расходы бизнес-сегмента, это около $93 млрд.

Центральная и Восточная Европа, как ожидается, сгенерирует порядка $158 млрд ИТ-расходов в 2012 году, их которых 48,2% придется на корпоративный сектор, это $76 млрд. Расходы на ИТ на массовом рынке составят $81,7 млрд. При этом доля России в ИТ-расходах региона составит 45%, на втором месте Польша — 11,8%, далее Чехия — 7,7% и Венгрия — 3,7%.

Расходы на ИТ среди развивающихся стран Азиатско-Тихоокеанского региона в 2012 году могут составить до $496 млрд, из них 42% придется на бизнес-сектор, тогда как пользовательский сегмент затратит на ИТ 58% или $288 млрд.

Forrester

По мнению аналитической компании Forrester, программное обеспечение, вероятно, будет локомотивом роста мировой ИТ-индустрии в 2012 году, поскольку ПО, на которое приходится около 25% общего объёма расходов в ИТ — крупнейшая категория расходов. Тем не менее, согласно выводам аналитиков, 2012 год сложится как относительно низкий год для ИТ в целом. Forrester предполагает замедление темпов роста мирового ИТ-рынка с 9,6% в 2011 году до 5,4% и общей суммой в $2,1 трлн. в 2012 году.

Расходы фирм на ИТ (рынок Европы)

2012 год

Январь 2012 года

В ноябре 2011 года IDC провела исследование планируемых ИТ-расходов 590 организаций в шести регионах Западной Европы. Его основные результаты:

— около 40% организаций рассчитывают увеличить финансирование расходов на внешние ИТ — оборудование, программное обеспечение и сервисы. Около 17% в 2012 году предполагают снижение этих затрат. Остальные рассчитывают удержать их на уровне 2011 года, и лишь четверть из тех, кто планирует рост затрат в 2012 году, планируют увеличить их на 5% и более.

- согласно ответам респондентов, в 2011 году около 43% компаний увеличили расходы на внешние ИТ, обеспечивая их на протяжении всего года, в то время как около 20% предприятий снизили свои расходы.

- организации Западной Европы, взяв за основу ИТ-бюджет внешних затрат 2012 года, создают застой на рынке в сравнении с фактическими характеристиками затрат на ИТ в 2011 году.

(Douglas Hayward), директор IDC по исследованиям в Европе, отметил, что хотя на первый взгляд эти планы затрат могут показаться оптимистичными, учитывая экономические условия, на самом деле ИТ-бюджеты внешних затрат на 2012 год снижены эквивалентно бюджетам 2011 года.

Когда IDC проводила опрос в начале 2011 года, 46% компаний Западной Европы в 2011 году ожидали роста затрат на внешние ИТ и лишь 14% предполагали их сократить. Это значит, что в течение 2011 года организации провели сокращение своих средних затрат на ИТ в сравнении с уровнями, запланированными в начале года.

По мнению компании IDC, обуздание ИТ-расходов по мере развития событий 2011 года было реакцией на снижение потребительского и делового доверия, постепенного ухудшения экономических перспектив в течение года.

Согласно Хейворду, этот год будет достаточно консервативным для большинства компаний в Западной Европе. «В реальном выражении это влияние будет не совсем драматическим, и бюджеты 2012 года не опустятся до фактических результатов 2011 года. Однако выходит, 2012 год развивается так, что станет похож на конец 2011 года.. Только немного хуже», — подчеркнул аналитик.

Как нам известно, технологии, будучи развитым фактором производства, обладают высокой международной мобильностью. Материальной основой возникновения и функционирования технологического рынка является международное разделение технологий, которое представляет собой исторически сложившееся или приобретенное сосредоточение этого товара в отдельных странах.

Как видно в моей работе, рынок технологий функционирует в условиях правовой защиты научно-технических знаний и интеллектуальной собственности. Наиболее распространенными инструментами правовой защиты технологий являются патенты, лицензии, копирайт, товарный знак или марка. Передача технологий условно может быть сведена к трём формам:

к экспорту и импорту технологий в неовеществленной форме в виде торговли лицензиями;

к вывозу ее в овеществленном виде;

к материализации ее в прямых заграничных инвестициях.

Важнейшими экономическими агентами на мировом рынке технологий выступают фирмы развитых стран. На них приходится, абсолютно преобладающая часть оборота мирового технологического рынка. В России за годы рыночных реформ произошел обвальный спад расходов на научные исследования и разработки, снизилась до критического порога изобретательская активность, наблюдается большая «утечка умов» за границу. Страна стала объектом получения технического содействия от мирового сообщества вместе с другими развивающимися странами и странами с переходной экономикой.

Как видно, совершенствование рыночного механизма международной передачи технологий приводит к повышению эффективности распределения данного фактора между странами, росту выгоды, получаемой торговыми партнерами. Однако рынок технологий характеризуется высокой степенью вмешательства государства, которое путем создания явных и скрытых ограничений на вывоз технологий стремится сохранить научно-техническое лидерство в той или иной области. При возведении барьеров на путях перемещения технологий государство в ряде случаев руководствуется соображениями национальной безопасности, мотивами политического и идеологического характера.

По прогнозам экспертов, в ближайшее время обмен технологиями в мире усилится. Такой вывод исходит, с одной стороны, из стремления индустриальных стран расширить масштабы НИОКР, повышать производительность труда и конкурентоспособность выпускаемой продукции, а с другой — из острой потребности расширения использования новейших технологий в новых индустриальных странах, во многих странах с переходной экономикой и в развивающихся странах.

Овладение передовыми технологиями является ключевым моментом в достижении конкурентных преимуществ национальной экономики.

В коммерческом секторе Центрально-Восточноевропейского региона остается в стадии «подождем — посмотрим» (освоение гос. Бюджета ИТ)

Большинство крупных компаний в этих странах имеют иностранных собственников. Самым крупным потребителем ПО и ИТ-сервисов в регионе остается госсектор.

Программы электронного правительства (e-government) присутствуют на всех без исключения рынках, однако находятся на различных стадиях реализации.

Также существует большая вероятность, что объемы средств на 2014-2020 гг. пропорционально сократятся уровню их потребления в предыдущем периоде.

Аналитики свидетельствуют, что мировые ИТ-расходы восстанавливаются,

Климат на ИТ-рынке серьезнейшим образом зависит от экономической ситуации в регионе. Например, в ряде стран, испытывающих экономические трудности, таких как Греция, Италия, Португалия, бизнес и организации в большей степени сфокусированы на краткосрочном сокращении ИТ-расходов. Тогда как в других регионах, например, Австралии, США и странах БРИК, они более нацелены на увеличение выручки и эффективности, что нередко приводит к созданию новых ИТ-концепций.

Согласно данным исследования IDC Worldwide Black Book, в 2011 году мировые ИТ-расходы выросли на 5% в постоянной валюте, несмотря на экономические проблемы в Западной Европе и ряде других регионов. По прогнозам аналитиков компании, в 2012 году в постоянной валюте мировые ИТ-расходы могут вырасти на 5%. При этом сегменты оборудования и программного обеспечения — на 6% в постоянной валюте, а затраты на ИТ-сервисы — на 4%.

1) Щербанин Ю.А. Мировая экономика. Учебник, 2008 год.

2) Фомичев В.И. Международная торговля, 2009 год.

) Пивоваров С. Э, Тарасевич Л. С, Майзель А.И. Международный менеджмент. Учебник для ВУЗОВ, 2008 год.

) Шибин А.В. Коммерческие формы передачи технологии во внешней деятельности. Учебное пособие, 2008 год.

5) Sbiblio.com Международная экономика

6) Luxury.net Мировой рынок технологий: интеллект как товар.

7) Международная экономика, Киреев. 2009 год, Экспортная стратегия компаний Запада. РЭЖ, № 8 2009.

) Назаров В.А., Хомянин Г.А. Международные экономические отношения. Учебное пособие. Часть 1.М., Московский коммерческий университет, 2007.

) http://books. efaculty. kiev.ua/mek/2/g6/1.html

) http://www.luxurynet.ru/world-market/7895.html

) http://www.tadviser.ru

) . php статья: ИТ (мировой рынок)