Цель курсовой работы, выполняемой по теме «Расчет и пути повышения показателей рентабельности предприятия» — изучение теоретических основ повышения рентабельности капитала, а также приобретение практических навыков расчета плановых значений показателей экономической эффективности деятельности предприятия.

Объект исследования — рентабельность предприятия.

Предмет исследования — пути повышения показателей рентабельности предприятия.

Размер прибыли предприятия характеризует абсолютную его доходность. Так как прибыль — многозначная экономическая категория, являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты. Любая сумма прибыли говорит о том, что предприятие прибыльно. Но сумма прибыли не дает нам представления об эффективности и степени использования материальных и трудовых ресурсов, основных средств. Поэтому наряду с показателем массы прибыли для оценки эффективности работы предприятия используется показатель рентабельности, отражающий конечные результаты хозяйственной деятельности.

Главная задача предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально- экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение рентабельности производства.

Тема прибыли и рентабельности особенно остра для предприятий, поскольку мировой экономический кризис, составляющими которого являются высокие налоги и неплатежи, значительно обесценивают получаемые прибыли.

Размер прибыли предприятия характеризует абсолютную его доходность. Так как прибыль — многозначная экономическая категория, являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты. Любая сумма прибыли говорит о том, что предприятие прибыльно. Но сумма прибыли не дает нам представления об эффективности и степени использования материальных и трудовых ресурсов, основных средств. Поэтому наряду с показателем массы прибыли для оценки эффективности работы предприятия используется показатель рентабельности, отражающий конечные результаты хозяйственной деятельности.

Машинно-тракторный парк аграрного предприятия и эффективность его использования

... воспроизводства на новой технической основе. Тема машинно-тракторного парка аграрного предприятия и эффективность его использования в данный момент актуальна тем, что в большинстве предприятий машинно-тракторный парк значительно устарел, а основная деятельность большинства ...

Чтобы сохранить ведущие позиции как на внутреннем, так и на внешних рынках, эффективно функционировать, быть конкурентоспособным, предприятию необходимо не только сохранить высокие темпы роста объемных показателей, но и повышать качество продукции при минимальных затратах на ее производство, выпускать высокорентабельную продукцию.

1. Теоретические основы повышения рентабельности предприятия

1 Сущность и виды показателей рентабельности

Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как объем выпуска продукции, объем продаж, прибыль. Характеризуя финансовый или производственный результат, перечисленные показатели не способны оценить эффективность деятельности предприятий. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства[13].

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности).

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel — доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов[13].

По мнению других авторов, рентабельность — показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия[19].

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса[8].

Анализ производственной деятельности предприятия и разработка ...

... предприятие. Во второй главе дипломной работы «Анализ эффективности производственной деятельности ПЧУП «Випра» приведены: краткая характеристика предприятия, анализ основных технико-экономических и финансовых показателей деятельности предприятия, обобщающие показатели ... соблюдения общего правила окупаемости этих ресурсов за счет прибыли, получаемой в процессе производства. В рыночной практике ...

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов[2].

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса[12].

Существует большое количество показателей рентабельности, которые характеризуют эффективность деятельности предприятия с различных позиций. Эти показатели можно сгруппировать по 3-м направлениям:

- показатели рентабельности хозяйственной деятельности;

- показатели финансовой рентабельности;

- показатели рентабельности продукции[17].

Рентабельность хозяйственной деятельности

Рентабельность хозяйственной деятельности (R) характеризует норму возмещения на всю совокупность источников, используемых предприятием, т.е. является отношением суммы доходов вкладчиков и кредиторов (П) к сумме инвестированного ими капитала (ИК):

=П/ИК

В качестве инвестированного капитала при оценке эффективности хозяйственной деятельности необходимо использовать сумму всех активов, так как их общая величина учитывает все долги предприятия, в том числе и по эксплуатации.

Некоторые экономисты предлагают из общей величины активов исключать бездействующие и избыточные основные производственные средства, оборудование к установке, денежные средства, нематериальные активы, т.е. средства, которые не способствуют получению прибыли. Однако такой подход является недостаточно оправданным, а показатель не широко используется на практике. Это связано с тем, что руководство предприятия должно не только эффективно использовать активы в своей деятельности, но и следить за составом активов, не создавая излишних запасов оборудования, материалов и т.д.[3].

При расчетах рентабельности необходимо иметь в виду, что величина инвестируемого в предприятие капитала меняется в течение периода получения дохода, поэтому она должна определяться как его среднее значение. При этом наиболее правильным является расчет средней хронологической величины инвестированного капитала.

Необходимо отметить, что при расчетах коэффициентов рентабельности могут использоваться различные показатели дохода предприятия: валовая прибыль, чистая прибыль, прибыль от реализации. Наиболее оправданным подходом при оценке эффективности хозяйственной деятельности является использование суммы чистой прибыли и процентов, уплаченных за пользование кредитом.

Однако определение уровня рентабельности в данном случае затруднено тем, что проценты за пользование кредитами включены в себестоимость продукции, а не возмещаются из прибыли. При проведении внутреннего анализа рентабельности такие расчеты становятся возможными. В условиях отсутствия информации внешние субъекты анализа могут использовать только показатель чистой прибыли. Но и чистую прибыль невозможно точно подсчитать по данным текущей отчетности, так как в ней не выделяются платежи в бюджет за счет чистой прибыли, остающейся в распоряжении предприятия. Чистую прибыль можно определить приблизительно, вычитая налог на прибыль из прибыли отчетного периода.

Совершенствование управления ассортиментом продукции промышленного ...

... процесса управления ассортиментом продукции предприятия. Отсутствует единство терминологии, недостаточно освещены вопросы управления ассортиментом, которое следует выделить в качестве самостоятельной части маркетинговой деятельности предприятия. Недостаточно раскрыты системный и процессный подходы к управлению ассортиментом. Целью бакалаврской работы ...

Для характеристики нормы возмещения стоимости рабочего капитала в качестве инвестированного капитала используется оборотный (ОК), т.е.:

=П/ОК

Кроме того, для характеристики эффективности производственной деятельности рассчитывается показатель рентабельности производства. При его расчете в качестве инвестированного капитала используется стоимость производственных фондов как сумма основных производственных фондов (ОФ) и материальных оборотных средств (МС) [8]:

=П/(ОФ+МС)

Если в расчете использовать в качестве дополнительной величины объем реализованной продукции, то формулу рентабельности производственной деятельности можно представить в следующем виде:

пд=РП/(ОФ+МС)*(П/РП)

где Rпд — рентабельность производственной деятельности; РП — объем реализованной продукции; ОФ- среднегодовая стоимость основных производственных фондов; МС- среднегодовая стоимость материальных оборотных средств; П — валовая прибыль.

Из приведенной формулы следует, что рентабельность производственной деятельности зависит от изменения двух факторов:

- реализации на рубль производственных фондов;

- прибыли на рубль реализации.

Первый фактор характеризует эффективность использования производственных фондов, т.е. их фондоотдачу, выраженную через объем реализованной продукции. Второй фактор характеризует уровень рентабельности реализованной продукции.

Необходимо отметить, что каждый из факторов является сложным, зависящим в свою очередь от ряда других факторов второго порядка. Так, например, реализация, приходящаяся на один рубль производственных фондов, зависит от эффективности использования основных фондов и материальных оборотных средств. Изменение уровня прибыли, приходящейся на один рубль реализации, зависит от уровня себестоимости и структуры ассортимента реализованной продукции, от изменения качества продукции и цен на нее, от результатов прочей операционной и внереализационной деятельности предприятия[11].

Чтобы определить раздельное влияние фондоотдачи основных производственных фондов и оборачиваемости материальных оборотных средств на рентабельность производства, используется способ долевого участия. Согласно этому способу отклонение рентабельности отчетного периода от базисного за счет изменения реализации на один рубль фондов распределяется между фондоотдачей основных производственных фондов и оборачиваемостью материальных оборотных средств пропорционально изменению их величины с учетом изменения объема реализованной продукции[14].

Изменение второго укрупненного фактора (прибыли, приходящейся на один рубль реализации) также зависит от действия факторов второго порядка. К их числу относятся все факторы, оказывающие влияние на изменение валовой прибыли, кроме изменения объема реализованной продукции. Прибыль, полученная за счет роста объема реализации, не влияет на размер прибыли, приходящейся на один рубль реализации, так как с увеличением объема пропорционально меняется и валовая прибыль и реализация продукции [18].

Анализ финансовой рентабельности

Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые представляют предприятию ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли.

В экономической литературе наиболее часто встречается следующая формула расчета финансовой рентабельности (RФ):

Ф=ЧП/СК

где ЧП — чистая прибыль; СК- среднегодовая стоимость собственного капитала.

Необходимо отметить, что при расчетах рентабельности стоимость собственного капитала должна рассчитываться именно как средняя за период величина, так как в течение года собственный капитал может быть увеличен за счет дополнительных денежных вкладов или за счет использования образующейся в отчетном году прибыли[6].

Для увеличения числа учтенных факторов и определения их влияния, уровень рентабельности собственного капитала изучают во взаимосвязи со следующими факторами:

- изменением эксплуатационной прибыльности;

- изменением оборачиваемости активов;

- изменением ставки налогообложения;

- изменением доли чистой прибыли, получаемой собственниками;

- изменением финансовой структуры капитала.

Определение влияния изменения факторов на обобщающий показатель можно производить методами элиминирования по следующей схеме:

влияние изменения финансовой структуры капитала

влияние изменения оборачиваемости активов

влияние изменения нормы эксплуатационной прибыли

влияние изменения ставки налогообложения

влияние изменения доли чистой прибыли в текущей прибыли

Анализ рентабельности продукции

Эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг характеризуется показателем рентабельности продукции. Он определяется отношением прибыли к полной себестоимости продукции. Этот показатель может быть широко использован в аналитических целях, так как позволяет производить расчеты, соотнося различные показатели прибыли с различными показателями затрат на продукцию.

Кроме того, на основе показателей рентабельности продукции можно проводить внутризаводские и межзаводские сравнения как по общему объему продукции, так и по отдельным их видам[1].

Для характеристики рентабельности реализованной продукции (RРП) прибыль от реализации (ПРП) делят на полную себестоимость реализованной продукции (СРП):

РП= ПРП/ СРП

Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации. Иногда при расчетах данного показателя в числителе используют чистую прибыль предприятия. Но на показатель рентабельности продукции, рассчитанный на основе чистой прибыли, оказывают влияние факторы, связанные со снабженческо-сбытовой и другими видами деятельности предприятия. Кроме этого, на показатель оказывает влияние и налогообложение[15].

2 Пути повышения рентабельности продукции и рентабельности капитала

Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней деятельность. Поэтому компания должна стремиться к более высоким показателям, а руководство должно определить пути повышения рентабельности[9].

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. В целом одним из условий процветания предприятия является расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары, но это не всегда так. Поэтому внимания этому внешнему фактору следует уделять меньше, чем внутренним: увеличению объемов производства, снижению себестоимости продукции, повышению отдачи основных средств.

Проведенный анализ позволяет сделать следующие выводы:

- при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов;

- отдача собственного капитала повышается при увеличении доли заемных средств в составе совокупного капитала;

Следует заметить, что нельзя отвлеченно рассматривать влияние отдельных факторов, так как на уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

- уровень организации производства и управления;

- структура капитала и его источников;

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/puti-povyisheniya-rentabelnosti-produktsii/

- степень использования производственных ресурсов;

- объем, качество и структура продукции;

- затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования».

Наибольшее внимание надо уделить последнему пункту, а точнее, направлению использования прибыли, которое определяются предприятием самостоятельно[16].

Прибыль может быть направлена на отчисления в резервный капитал, образование фондов накопления и фондов потребления, отвлечения на благотворительные и другие цели, с целью расширения деятельности организации за счет собственных источников финансирования. Но существует и другая альтернатива — свои собственные средства вложить в ценные бумаги других крупных компаний, например, сформировать инвестиционный портфель, грамотно осуществлять управление и через определенное время получить доход и вложить в свое предприятие для улучшения конкурентоспособности, финансового состояния предприятия[4].

На формирование финансовых результатов предприятия влияют следующие факторы:

Цена продукции

Объем реализации продукции

Себестоимость готовой продукции

Ассортимент и номенклатура выпускаемой продукции

- Объем реализации продукции.

При увеличении объема продаж прибыль растет за счет снижения доли постоянных расходов. При достижении равновесия спроса и предложения размер прибыли стабилизируется и некоторое время остается на неизменном уровне. Такое положение может сохраняться довольно долго при отсутствии угрозы со стороны конкурентов и при стабильном спросе на продукцию. При наличии конкурентов поддержание уровня продаж достигается путем снижения рентабельности, т.е. понижения цены за счет доли прибыли. Эффективность начинает снижаться.

При усилении конкурентной борьбы предприятие не в состоянии далее поддерживать уровень продаж за счет снижения цены, поскольку работа становится неэффективной, убыточной. Для поддержания эффективности предприятию нужно снижать издержки пропорционально снижению цены или же переходить к выпуску другой продукции, спрос на которую еще не исчерпан. Учитывая жизненный цикл продукции, предприятия должны приступать к освоению нового вида продукции на этапе роста прибыли, чтобы к моменту начала снижения рентабельности старой продукции выпуск новой продукции достиг точки безубыточности. Такая стратегия позволит постоянно сохранять достигнутый уровень рентабельности и даже, при благоприятной конъюнктуре, повысить его[7].

— Снижение затрат на производство и реализацию продукции является одним из основных условий соблюдения режима экономии. Поэтому на каждом предприятии их размер планируется и увеличивается как в целом, так и в разрезе отдельных статей. Планирование себестоимости промышленной продукции осуществляется в зависимости от характера выпускаемой продукции. Снижение затрат на производство и реализацию продукции имеет большое значение.

Во-первых, это один из существенных резервов интенсификации производства. За счет экономии сырья, материалов, топлива, энергии и затрат живого труда можно выпустить значительное количество дополнительной продукции.

Во-вторых, снижение себестоимости (при сохранении тех же цен на готовую продукцию), ведет к увеличению прибыли предприятий и росту рентабельности.

В-третьих, сокращение затрат на производство единицы изделия является материальной основой для снижения цен на промышленную продукцию, которое приводит к сокращению издержек производства в других отраслях, уменьшению затрат на капитальные вложения и в то же время создает условия для понижения различных цен на товары массового потребления.

В-четвертых, сокращение затрат на производство и реализацию продукции приводит к ускорению оборачиваемости оборотных средств[10].

Основными резервами снижения себестоимости промышленной продукции являются:

- Систематическое уменьшение затрат живого труда на единицу продукции на основе научно-технического прогресса;

- Улучшение использования основных производственных фондов и увеличение в связи с этим выпуска продукции на каждый рубль основных фондов;

- Рациональное использование сырья, материалов, топлива, энергии и сокращение затрат на единицу изделия без снижения качества продукции;

- Сокращение потерь от брака и ликвидация непроизводственных расходов;

- Сокращение расходов по сбыту продукции. [5]

- Ассортимент и номенклатура выпускаемой продукции

Повышение качества продукции, дизайна, техническое усовершенствование и другие приемы поддержания спроса на продукцию требуют дополнительных затрат и потому также должны применяться задолго до того, как уровень рентабельности начнет снижаться, или по крайней мере сразу же, как только такая тенденция наметится. Более того, на гребне спроса улучшение предлагаемого товара может повлечь за собой и повышение цены на нее и прибыли.

По отношению к технологиям, видам и сферам деятельности обновление приводит к диверсификации производства, снижению производственных издержек, внедрению новых ресурсосберегающих технологий на более высоком научно-техническом уровне.

Для систематизации путей повышения финансовых результатов заполним таблицу. [7]

Таблица 1 — Пути повышения финансовых результатов

|

Фактор, влияющий на показатели рентабельности капитала |

Направление влияния |

Пути повышения рентабельности |

|

Цена продукции |

При спросе эластичном по цене рост цены приводит к снижению прибыли |

Снижение цены реализации при эластичном спросе |

|

Объем реализации |

При снижении объекта реализации происходит снижение прибыли |

Увеличение объема продаж |

|

Себестоимость готовой продукции |

Увеличение себестоимости приводит к увеличению цены, а следовательно к снижению прибыли |

Снижение себестоимости (при сохранении тех же цен на готовую продукцию) |

|

Качество продукции |

Реализация некачественной продукции приводит к снижению спроса, а следовательно и к снижению прибыли |

Повышение качества продукции |

- Расчет плановых значений показателей рентабельности

1 Расчет потребности в материальных ресурсах

Исходными данными для расчетов потребности в материальных ресурсах служит предполагаемый объем продаж (или выпуска продукции), а также нормативная база потребностей в материальных ресурсах.

Затраты по основным материалам на одно изделие ведутся по каждомуу из исследуемых материалов, комплетющих:

![]()

где Нмi — норма расхода i-го материала на изделие, кг, г, т;

- Цмi — цена i-го материала за единицу, р.;м-з — коэффициент, учитывающий транспортно-заготови-тельные расходы;

- Н0i — масса возвратных отходов, кг, г, т;

- Ц0i — цена возвратных отходов, р.

Коэффициент, учитывающий транспортно-заготовительные расходы на различных пред-приятиях колеблется в пределах от 1,05 до 1,1.

Таблица 2 — Затраты по основным материалам и комплектующим на одно изделие

|

Наименование материала |

Норма расхода |

Цена единицы, р. |

Возвратные отходы, р. |

Затраты на основные материалы и комплектующие, р. |

|

1 |

2 |

3 |

4 |

5 |

|

Материал 1 |

20 |

8 |

3 |

173 |

|

Материал 2 |

5 |

4 |

0,13 |

21,9 |

|

Комплектующие |

* |

* |

* |

650 |

|

И т о г о: |

* |

* |

* |

844,9 |

Рассчитаем возвратные отходы материала 1: 20*15/100=3 р.

Рассчитаем возвратные отходы материала 2: 5*5/100=0,13 р. Коэффициент транспортно-заготовительные расходов примем равным 1,1. Р

Рассчитаем затраты материала 1 на одно изделие: 20*8*1,1-3=173 р.

Рассчитаем затраты материала 2: 5*4*1,1-0,13=21,9 р.

Для дальнейших расчетов примем, что во второй и последующие годы предприятие выходит на подовую производственную мощность.

Расчет потребности в материальных ресурсах на годовой выпуск продукции определяется путем расчета затрат на основные материалы и комплектующие на годовой выпуск продукции при полном использовании мощности и остальных составляющих материальных ресурсов с учетом их удельных весов в общем объеме.

Таблица 3 — Расчет потребности в материальных ресурсах на годовой выпуск, тыс. р.

|

Составляющие элемента “материальные затраты” |

Удельный вес в составе элемента “материальные затраты” |

Сумма, тыс. р. |

|

1 |

2 |

3 |

|

Основные материалы и комплектующие |

85 |

3802,1 |

|

Вспомогательные материалы, запчасти для ремонта оборудования, работы и услуги производственного характера |

5 |

223,7 |

|

Топливо, энергия, приобретаемые со стороны |

10 |

447,3 |

|

Всего материальных затрат |

100 |

4473,1 |

Рассчитаем затраты на основные материалы и комплектующие на годовой выпуск: 844,9*4500/1000=3802,1 тыс. р.

Рассчитаем затраты на вспомогательные материалы: 3802,1*5/85=223,7 тыс. р. Аналоично рассчитаем затраты на топливо и энерию, приобретаемые со стороны.

В составе материальных затрат необходимо выделить зависимые от объема производства и независимые от объема производства. Определим сумму материальных затрат, прямым счетом относимых на себестоимость продукции и входящих в состав косвенных расходов. Так как потребность в основных материалах меняется при именении объема от производства, их следует отнести к переменным расходам в полном объеме.

По отношению к изменению объема производства расходы делят на переменные и постоянные (иногда используется классификация на условно-переменные и условно-постоянные).

Переменные расходы — это расходы, общая величина которых изменяется при изменении объема производства. Например, расходы на сырье и основные материалы, покупные изделия и полуфабрикаты. Пропорциональные переменные расходы изменяются прямо пропорционально изменению объема производства. При этом величина данных расходов на единицу продукции остается неизменной.

Постоянные расходы — это расходы, которые не изменяются при изменении объема производства в определенном диапазоне. При выходе объема производства за определенный диапазон данные издержки меняются скачкообразно.

К постоянным расходам могут относиться расходы на отопление и освещение помещений и т. п.

Опираясь на данные аналогичных предприятий, примем удельный вес переменных расхо-дов в составе вспомогательных материалов равным 30 %, в составе топлива и энергии — 60 %.

Таблица 4 — Материальные затраты на производство продукции

|

Элементы затрат |

На годовой выпуск |

На единицу продукции |

||||

|

Сумма, тыс. р. |

В том числе |

Сумма, р. |

В том числе |

|||

|

постоянные |

переменные |

постоянные |

переменные |

|||

|

Основные материалы, комплектующие изделия |

3802,1 |

* |

3802,1 |

844,9 |

* |

844,9 |

|

Вспомогательные материалы, запчасти для ремонта, работы и услуги производственного характера |

223,7 |

156,6 |

67,1 |

49,7 |

34,8 |

14,9 |

|

Топливо, энергия, приобретаемые со стороны |

447,3 |

178,9 |

268,4 |

99,4 |

39,8 |

59,6 |

|

Всего материальных затрат |

4473,1 |

335,5 |

4137,6 |

994 |

74,6 |

919,4 |

Рассчитаем переменные затраты на вспомогательные материалы: 223,7*30/100=67,1тыс.р.

Рассчитаем постоянные затраты на вспомогательные материалы: 223,7*70/100=156,6 тыс. р. Аналоично рассчитаем переменные и постоянные затраты на топливо и энерию, приобретаемые со стороны.

2 Расчет потребности в основных средствах и сумм амортизационных отчислений

При расчете потребности в основных средствах, прежде всего, необходимо рассчитать требуемое количество оборудования по видам для обеспечения запланированной производственной мощности.

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемко-сти программы выпуска продукции и режима работы предприятия.

![]()

где ![]() — потребность в оборудовании j-го вида, шт. (определяется путем округления расчетно-го значения в большую сторону);

— потребность в оборудовании j-го вида, шт. (определяется путем округления расчетно-го значения в большую сторону);

— годовая программа выпуска изделий, шт. (в данном случае объем производства второ-го года);j — трудоемкость работ, выполняемых на j-м оборудовании, нормо-ч;эфj — эффективный фонд времени работы оборудования j-го вида, ч.

![]()

где Dp — число рабочих дней в году (Dp = 260);

- число смен работы оборудования в сутки;

- продолжительность рабочего дня (можно принять равной 8 ч);потерь — плановые потери рабочего времени на ремонт и наладку оборудования (k потерь — от 5 до 10 %).

Таблица 5 — Расчет потребности в технологическом оборудовании

|

Вид оборудования |

Трудоемкость годового выпуска, нормо-ч, Годовой фонд времени работы оборудования, ч FэфjКоличество оборудования |

|||

|

расчетное |

принятое (округленное) |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 фрез |

31500 |

3744 |

8,41 |

9 |

|

2 свер |

13500 |

3744 |

3,6 |

4 |

|

3 рас |

9000 |

3744 |

2,4 |

3 |

|

4 шл |

27000 |

3744 |

7,2 |

8 |

|

5 сб |

18000 |

3744 |

4,8 |

5 |

|

Итого: |

* |

* |

* |

29 |

Рассчитаем эффективный годовой фонд времени работы оборудования: 260*2*8*(1-0,1)=3744 ч.

Рассчитаем необходимое количество сборочного оборудования: 18000/3744=4,8=5. Аналоично рассчитаем количество оборудования по остальным видам работ.

Общий размер основных средств необходимо определить в денежном выражении. Эти данные нужны для расчета суммы амортизационных отчислений, налогообложения имущества, страхования.

Определите первоначальную стоимость технологического оборудования, принимая во внимание его оптовую цену (исходные данные), а также затраты на его транспортировку (kтр = 5-15 % от цены оборудования), затраты на строительно-монтажные работы по подготовке фундамента (kсм = 20 % от цены оборудования), затраты на монтаж и освоение оборудования (kм = 10-15 % от цены оборудования).

Таблица 6 -Расчет стоимости технологического оборудования

|

Наименование оборудования |

Оптовая цена единицы оборудования, тыс. р. |

Количество оборудования, шт. |

Первоначальная стоимость оборудования, тыс. р. |

|

1 |

2 |

3 |

4 |

|

1 фрез |

370 |

9 |

3515 |

|

2 свер |

585 |

4 |

2632,5 |

|

3 рас |

400 |

3 |

1400 |

|

4 шл |

720 |

8 |

6120 |

|

И т о г о: |

* |

24 |

13667,5 |

Коэффициент затрат на транспортировку и монтаж примем равным 15% от цены оборудования:400*15/100=60 тыс. р. Коэффициент стороительно-монтажных работ примем равным 20% от цены оборудования: 400*20/100=80 тыс. р.

Общая потребность в основных средствах рассчитывается по видам, принимая во внимание удельные веса каждого вида основных средств.

Таблица 7 — Расчет потребности в основных средствах

|

Элементы основных средств |

Удельный вес, % |

Сумма, тыс. р. |

|

1. Земельные участки и объекты природопользования |

* |

* |

|

2. Здания |

33 |

15034,25 |

|

3 Сооружения |

5 |

2277,92 |

|

4. Машины и оборудование в том числе: |

18223,33 |

|

|

4.1 Рабочие машины и оборудование |

30 |

13667,5 |

|

5. Транспортные средства |

10 |

4555,83 |

|

6. Производственный и хозяйственный инвентарь |

7 |

3189,08 |

|

7. Другие виды основных средств |

5 |

2277,92 |

|

Всего основных средств |

100 |

59225,83 |

Рассчитаем потребность предприятия в транспортных средствах: 13667,5*10/30=4555,83 тыс. р.

Рассчитаем потребность предприятия в сооружениях: 13667,5*5/30=2277,92 тыс. р. Аналогично рассчитаем потребность в двух видах основных средств в соответствии с их удельным весом.

Для возмещения физического и морального износа основных фондов, т.е. для замены износившихся объектов новыми, в себестоимость товаров и услуг включается часть стоимости действующих основных фондов.

Амортизацией называют объективный процесс постепенного перенесения стоимости основных фондов на себестоимость производимой с их помощью готовой продукции.

Амортизация осуществляется в целях накопления средств для полного восстановления основных фондов.

Расчет годовой суммы амортизационных отчислений предлагается осуществить линейным способом исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной самостоятельно в соответствии с 258 и 259 статьями 25 главы налогового кодекса и Постановлением № 1 от 1.01.02 “ О классификации основных средств, включаемых в амортизационные группы”.

Таблица 8 — Расчет годовой суммы амортизационных отчислений

|

Наименование элементов основных средств |

Первоначальная стоимость, тыс. р. |

Годовая норма амортизации, % |

Годовая сумма амортизационных отчислений |

|

1. Земельные участки и объекты природопользования |

* |

* |

* |

|

2. Здания |

15034,25 |

2,5 |

375,86 |

|

3 Сооружения |

2277,92 |

12,5 |

284,74 |

|

4. Машины и оборудование |

18223,33 |

25 |

4555,83 |

|

5. Транспортные средства |

4555,83 |

25 |

1138,96 |

|

6. Производственный и хозяйственный инвентарь |

3189,08 |

16,67 |

531,7 |

|

7. Другие виды основных средств |

2277,92 |

16,67 |

379,73 |

|

Всего |

45558,33 |

* |

7266,82 |

Срок поленого использования для зданий примем 40 лет, сооружений — 8 лет, оборудования и транспортных средств — 4 года, производственного и хозяйственного инвентаря — 6 лет.

Рассчитаем норму амортизации для сооружений: 1/8*100=12,5%. Рассчитаем годовую сумму амортизационных отчислений: 2277,92*12,5/100=284,74 тыс. р. Аналогично рассчитаем норму амортизации и сумму амортизационных отчислений по другим видам основных фондов.

3 Расчет потребности в трудовых ресурсах и средствах на оплату труда

Персонал фирмы — это совокупность физических лиц, состоящих с фирмой, как юридическим лицом, в отношениях, регулируемых договором найма. Все работники по степени участия в производственной деятельности разделяются на промышленно-производственный и непромышленный персонал.

Определим потребность в трудовых ресурсах для выполнения запланированного объема выпуска изделий при полном использовании мощности с разделением по категориям промышленно-производственного персонала (рабочие, специалисты, руководители, прочие служащие).

В результате выполнения данного раздела получим сумму ежегодных расходов на трудовые ресурсы.

Расчет потребности в персонале начинается с расчета численности рабочих на нормируемых работах. Такими рабочими в курсовом проекте являются основные рабочие. Если программа производства N задана на год, фонд времени одного рабочего при 40-часовой рабочей неделе, продолжительности отпуска 24 дня составляет 1780 ч (Fэф), то численность рабочих (Чр):

Таблица 9 — Расчет численности основных рабочих

|

Вид работ |

Трудоемкость единицы продукции, нормо-часах |

Программа выпуска, шт |

Численность рабочих |

|

|

расчетное |

округленное |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 фрез |

7 |

4500 |

17,7 |

18 |

|

2 свер |

3 |

4500 |

7,58 |

8 |

|

3 рас |

2 |

4500 |

5,06 |

6 |

|

4 шл |

6 |

4500 |

15,17 |

16 |

|

5 сб |

4 |

4500 |

10,11 |

11 |

|

Итого: |

22 |

22500 |

55,62 |

59 |

Рассчитаем численность рабочих фрезеровщиков: 7*4500/1780=17,7≈18 человек.

Таблица 10 — Расчет численности персонала предприятия

|

Категории персонала |

Численность |

Удельный вес, % |

|

1 Рабочие, всего, в том числе: основные вспомогательные |

59 9 |

70 11 |

|

2 Руководители |

8 |

9 |

|

3 Специалисты |

6 |

7 |

|

4 Прочие служащие |

3 |

3 |

|

И т о г о: |

85 |

100 |

Рассчитаем численность руководителей: 59*9/70=8 человек. Аналогично рассчитаем численность основных, вспомогательных рабочих, специалистов и прочих служащих.

Расчет расходов на оплату труда персонала начните с расчета оплаты основных производ-ственных рабочих, учитывая технологическую трудоемкость (tшт), разряд работ, тарифную став-ку, необходимые доплаты, надбавки. Основная заработная плата производственных рабочих-сдельщиков на i-й операции (Зсдi ) :

Зсдi = N tштi kтi CтI

где N — количество изделий, (в курсовом проекте объем выпуска изделий второго года) шт.;штi — норма времени на i-й операции, нормо-часах;тi — тарифный коэффициент, соответствующий разряду на i-й операции (Приложение Ж);тI — тарифная ставка I разряда, руб.

Часовую тарифную ставку I разряда в курсовом проекте определите самостоятельно. Данная ставка должна обеспечивать получение работниками заработной платы не менее минимального размера оплаты труда установленной законодательно.

Таблица 11 — Расчет оплаты труда по сдельным расценкам

|

Виды работ |

Объем выпуска изделий, шт. |

Норма времени, нормо- часы |

Часовая ставка первого разряда |

Тарифный коэффициент |

Годовая оплата труда по сдельным расценкам, р. |

|

1 фрез |

4500 |

7 |

40 |

1,35 |

1701000 |

|

2 свер |

4500 |

3 |

40 |

1,20 |

648000 |

|

3 рас |

4500 |

2 |

40 |

1,53 |

550800 |

|

4 шл |

4500 |

6 |

40 |

1,78 |

1922400 |

|

5 сб |

4500 |

4 |

40 |

1,56 |

1123200 |

|

Итого |

* |

* |

* |

* |

5945400 |

Годовой фонд оплаты труда всео персонала рассчитаем, используя данные о структуре фонда оплаты труда. Для расчетов используем данные о структуре фонда оплаты труда на аналогичных предприятиях. Премии предлагается установить на уровне 25%. Процент дополнительной заработной платы установим вразмере 10%.

Таблица 12 — Годовой фонд заработной платы персонала в тыс. р.

|

Категории персонала |

Фонды |

Всего оплата труда |

|||

|

Оплата труда по сдельным расценкам |

Зарплата по тарифным ставкам и окладам |

Премии |

Дополнительная зарплата |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Основные рабочие |

5945,4 |

* |

1486,35 |

1486,35 |

8918,1 |

|

2. Вспомогательные рабочие |

* |

699,46 |

174,87 |

174,87 |

1049,2 |

|

3. Руководители |

* |

1311,49 |

327,87 |

327,87 |

1967,05 |

|

4. Специалисты |

* |

612,03 |

153,01 |

153,01 |

918,05 |

|

5. Прочие служащие |

* |

174,86 |

43,72 |

43,72 |

262,3 |

|

В с е г о |

5945,4 |

2797,84 |

2185,82 |

2185,82 |

13114,88 |

Рассчитаем заработную плату вспомоательных рабочих: 5945,4*8/68=699,46 р. Аналогично рассчитаем заработную плату остальных рабочих.

Рассчитаем премии для основных рабочих: 5945,4*0,25=1486,35 р. Рассчитаем дополнительную заработную плату основных рабочих: (5945,4+1486,35)*0,2=1486,35 р. Аналогично рассчитаем дополнительную заработную плату остальных рабочих.

2.4 Расчет затрат на производство и реализацию продукции

Для планирования затрат в целом по предприятию или конкретному подразделению используется метод сметного планирования. В смете отражаются затраты, осуществляемые в определенном периоде в разрезе экономических элементов или статей затрат.

Отчисления на социальные нужды составляет 30%.

К прочим расходам, связанным с производством и реализацией, относятся: суммы соответствующих налогов и сборов; расходы по набору, подготовке и переподготовке кадров; арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество; расходы на содержание служебного транспорта; расходы на командировки; на юридические, консультационные и информационные услуги; расходы на управление организацией или отдельными ее подразделениями; представительские расходы; расходы на рекламу; потери от брака; другие расходы, связанные с производством и реализацией. Прочие затраты необходимо принять на уровне 10 % от общей суммы текущих затрат на производство.

Таблица 13- Годовые расходы, связанные с производством и реализацией продукции при пол-ном использовании мощности

|

Элементы расходов |

Сумма, тыс. р. |

Удельный вес, % |

|

1. Материальные расходы |

4473,1 |

14,1 |

|

2. Расходы на оплату труда |

13114,88 |

41,3 |

|

3. Отчисления по единому социальному налогу (ЕСН) |

3934,46 |

12,4 |

|

4. Суммы начисленной амортизации |

7266,82 |

22,2 |

|

5. Прочие расходы |

2878,93 |

10% |

|

Итого текущие затраты на производство |

31668,19 |

100 |

Рассчитаем отчисления на социальные нужды: 13114,88*100/30=3934,46 тыс. р.

Рассчитаем прочие расходы: 28789,26*10/100=2878,93 тыс. р.

Поскольку график реализации работ в первый год предполагает неполное использование производственной мощности, необходимо, выделив переменную и постоянную часть в составе затрат, рассчитать себестоимость единицы продукции (таблица 15) и всей выпущенной продукции (таблица 14) как при полном использовании производственной мощности так и для периода освоения. При расчете затрат в период освоения необходимо учитывать, что при изменении объема производства переменные затраты изменяются прямо пропорционально объему производства, а постоянные затраты не изменяются. Переменные и постоянные материальные затраты во второй од были рассчитаны в таблице 4. Рассчитаем общие материальные затраты в первый год: 4473,1*3700/4500=3737,53 тыс.р. Рассчитаем переменные затраты в составе материальных ресурсов в первый год: 4137,6*3700/4500=3402,03 тыс.р. Постоянные затраты останутся прежними. В расходах на оплату труда переменными являются расходы на оплату труда основных рабочих (8918,1 тыс.р.), а постоянными — расходы на оплату труда вспомогательных рабочих (1049,2 тыс. р.), руководителей (1967,23 тыс. р.), специалистов (918,05тыс. р.), прочих служащих (262,3 тыс. р.).

Отчисления на социальные нужды и суммы начисленной амортизации являются постоянными затратами. Прочие расходы на постоянные и переменные делятся пополам. Расчет постоянных и переменных затрат в период освоения осуществляется аналогично расчету затрат на материальные ресурсы в первый год.

Таблица 14 -Затраты на годовой выпуск продукции, тыс. р.

|

Элементы затрат |

Освоение (первый год) |

Полное использование мощности |

||||

|

Всего |

В том числе |

Всего |

В том числе |

|||

|

переменные |

постоянные |

переменные |

постоянные |

|||

|

1 Материальные расходы, всего, в том числе: |

3737,53 |

3402,03 |

335,5 |

4473,1 |

4137,6 |

335,5 |

|

1.1Основные материалы, комплектующие изделия |

3126,17 |

3126,17 |

* |

3802,1 |

3802,1 |

* |

|

1.2 Вспомогательные материалы, запчасти для ремонта, работы и услуги производственного характера; |

211,77 |

55,17 |

156,6 |

223,7 |

67,1 |

156,6 |

|

1.3Топливо, энергия со стороны. |

399,58 |

220,68 |

178,9 |

447,3 |

268,4 |

178,9 |

|

2Расходы на оплату труда, всего, в том числе: |

11529,44 |

7332,66 |

4196,78 |

13114,88 |

8918,1 |

4196,78 |

|

основных рабочих, |

7332,66 |

7332,66 |

* |

8918,1 |

8918,1 |

* |

|

вспомогательных рабочих, |

1049,2 |

* |

1049,2 |

1049,2 |

* |

1049,2 |

|

руководителей, |

1967,23 |

* |

1967,23 |

1967,23 |

* |

1967,23 |

|

специалистов, |

918,05 |

* |

918,05 |

918,05 |

* |

918,05 |

|

прочих служащих. |

262,3 |

* |

262,3 |

262,3 |

* |

262,3 |

|

3 Отчисления по ЕСН |

3458,83 |

2199,8 |

1259,03 |

3934,46 |

2675,43 |

1259,03 |

|

4 Cуммы начисленной амортизации |

7266,82 |

7266,82 |

7266,82 |

* |

7266,82 |

|

|

5Прочие расходы |

2725,39 |

710,14 |

2015,25 |

2878,93 |

863,68 |

2015,25 |

|

Всего расходы, связанные с производством и реализацией |

28718,01 |

13644,63 |

15073,38 |

31668,19 |

16594,81 |

15073,38 |

Определение плановой себестоимости единицы каждого вида продукции осуществляется калькуляционным методом.

Калькулирование — это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий.

В нашем предварительном ТЭО принимаем упрощения: вся продукция продается и реализуется в один период, значит, отсутствует незавершенное производство. Также на предприятии выпускается один вид продукции, следовательно, для определения себестоимости единицы продукции необходимо величину затрат на годовой выпуск (таблица 14) поделить на объем выпуска продукции.

Таблица 15 — Себестоимость единицы продукции, р.

|

Элементы затрат |

Освоение |

Полное использование мощности |

||||

|

Всего |

В том числе |

Всего |

В том числе |

|||

|

переменные |

постоянные |

переменные |

постоянные |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 Материальные расходы |

1010,15 |

919,47 |

90,68 |

994,03 |

919,47 |

74,56 |

|

2 Расходы на оплату труда |

3116,06 |

1981,8 |

1134,26 |

2914,45 |

1981,8 |

932,62 |

|

3 Отчисления по ЕСН |

934,82 |

594,54 |

340,28 |

874,32 |

594,54 |

279,78 |

|

4 Суммы начисленной амортизации |

1964,01 |

* |

1964,01 |

1614,85 |

* |

1614,85 |

|

5 Прочие расходы |

736,59 |

191,93 |

544,66 |

639,76 |

191,93 |

447,83 |

|

Всего |

7761,63 |

3687,74 |

4073,89 |

7037,41 |

3687,74 |

3349,67 |

Рассчитаем материальные расходы на единицу продукции при полном использовании мощности: 4473,1/4500*1000=994,03 р. В период освоения материальные расходы составят: 3737,53/3700*1000=1010,15 р. Аналогично рассчитаем остальные элементы затрат на единицу продукции. В период освоения затраты на производство на одно изделие больше, чем при использовании полной мощности. Переменные затраты равны, а постоянные затраты в первый год больше, чем во второй.

5 Расчет доходов и финансовых результатов предприятия

Предположив, что все изготовленные за год на предприятии изделия будут реализованы, выручку от реализации продукции можно рассчитать по формуле:

В = Ц * V

где Ц — цена единицы продукции, р;

- объем производства и реализации, шт.

Таким образом, для определения выручки необходимо определить цену реализации едини-цы продукции. На практике наиболее распространены следующие методы установления цен товаров:

на основе издержек производства. Данный метод широко используется в предпри-нимательской практике и отражает традиционную ориентацию на производство и в меньшей степени — на рыночный спрос.

Модель определения цен этим методом имеет вид:

![]() ,

,

Где С — себестоимость единицы продукции в период полного использования мощности (во вто-рой год), р.;

- Рс — рентабельность продукции, %.

по доходу на капитал. Данный метод базируется на издержках производства продукции, а также на получении запланированного дохода на капитал. Метод основан на том, что к суммарным затратам на единицу продукции добавляется процент на вложенный капитал.

с ориентацией на спрос. При данном методе предприниматели ориентируются при установлении цен не на издержки производства, а на восприятие товара потребителем. Реакция покупателей на изменение цен может быть учтена посредством:

- анализа данных предыдущего периода методом регрессионного анализа и экстраполяции полученных результатов на будущее;

проведение на рынке эксперимента с различными ценами на свою продукцию

по уровню текущих цен. Данный метод применяется на рынках чистой или олигополистической конкуренции. Цена на продукцию устанавливается чуть выше или чуть ниже уровня цены конкурентов.

При установлении цены в курсовой работе рекомендуется воспользоваться методом на основе издержек производства. Расчет цены на выпускаемую продукцию предлагается выполнить исходя из 40-80 % уровня рентабельности продукции. Сделаем предположение, что цена изготавливаемой продукции на создаваемом предприятии по годам реализации проекта меняться не будет.

Далее необходимо определить финансовые результаты деятельности предприятия. Положительный финансовый результат, характеризующий превышение доходов над расходами, называется прибылью. Убыток — это отрицательный финансовый результат, отражающий превышение расходов над доходами.

Для расчета финансовых результатов необходимо заполнить таблицу 16, допустив что, прочая деятельность на предприятии отсутствует и прибыль до налогообложения и налогооблагаемая прибыль равны. Налог на прибыль составляет 20 % от налогооблагаемой прибыли.

Таблица 16 — Расчет чистой прибыли предприятия, тыс. р.

|

Показатели |

Освоение |

Полная мощность |

|

1 Выручка от реализации продукции |

41661,47 |

50669,35 |

|

2 Полная себестоимость реализованной продукции |

28718,01 |

31668,19 |

|

3 Прибыль от реализации продукции |

12943,46 |

19001,16 |

|

4 Прибыль от прочих видов деятельности |

0 |

0 |

|

5 Прибыль до налогообложения |

12943,46 |

19001,16 |

|

6 Налог на прибыль |

2588,69 |

3800,23 |

|

7 Чистая прибыль |

10354,77 |

15200,93 |

Рентабельность продукции установим на уровне 60%. Рассчитаем цену одного изделия: 7037,41 + 7037,41 *0,6 = 11,26 тыс. р. Рассчитаем выручку от реализации в первый год: 11,26*3700 = 41661,47 тыс. р. Рассчитаем выручку от реализации во второй год: 11,26*4500 = 50669,35 тыс. р. Рассчитаем прибыль от реализации продукции в первый год: 41661,47 — 28718,01 = 12943,46 тыс. р. Во второй год: 50669,35 — 31668,19 = 19001,16 тыс. р. Рассчитаем налог на прибыль, который составляет 20% от прибыли до налогообложения. В первы год он составит: 12943,46*0,2 = 2588,69 тыс. р. Во второй год: 19001,16*0,2 = 3800,23 тыс. р. Тогда чистая прибыль в первый год: 12943,46 — 2588,69 = 10354,77 тыс. р. Во второй год: 19001,16 — 3800,23 = 15200,93 тыс. р.

6 Расчет потребности в оборотных средствах

Оборотные средства — это совокупность денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Расчет потребности в оборотных средствах требует точных данных об условиях поставки материалов, организации расчетов с поставщиками, нормах запаса и множества других данных.

Для определения потребности в оборотных средствах на каждом предприятии рекомендуется рассчитывать нормативы оборотных средств.

Существуют следующие методы нормирования оборотных средств:

Наиболее точный метод — метод прямого счета, в основе которого лежит разработка норм запаса по каждому элементу оборотных средств.

При коэффициентном методе действующий норматив оборотных средств увеличивают или уменьшают пропорционально росту объема производства, т.е. с учетом коэффициента оборачиваемости.

Большей достоверностью обладает метод регрессионного анализа, устанавливающий зависимость требуемой величины оборотных средств от определяющих ее технико-экономических показателей деятельности предприятия.

Для нашего укрупненного расчета используем прямой метод для расчета потребности в оборотных средствах для создания производственных запасов сырья, материалов, вспомогательных материалов, запчастей, топлива (оформим расчет в таблице 16) и косвенный метод расчета по всем остальным составляющим. Косвенный метод расчета основан на показателе объема реализованной продукции и длительности оборота оборотных средств в днях. Предположим, что длительность оборота оборотных средств по годам реализации проекта меняться не будет.

Потребность в оборотных средствах для создания запасов определим по нормативу производственных запасов:

Нпз = Qсут ( Nтз + Nпз

где Qсут — среднесуточное потребление материалов;

- Nтз — норма текущего запаса, дни;

- Nпз — норма подготовительного запаса, дни;

- страхового запаса, дни;

- Nз — норма запаса, дни.

Таблица 17 — Расчет потребности в оборотных средствах в составе производственных запасов

|

Наименование составляющих в составе запасов |

Годовой расход, тыс. р. |

Среднесуточный расход, тыс. р./сутки |

Норма запаса, дни |

Потребность, тыс. р. |

|

1.1 Основные материалы, комплектующие изделия |

3802,1 |

10,56 |

30 |

316,8 |

|

1.2 Вспомогательные материалы, запчасти для ремонта, работы и услуги производственного характера; |

223,7 |

0,62 |

60 |

37,2 |

|

1.3 Топливо, энергия со стороны. |

447,3 |

1,24 |

60 |

74,4 |

|

И т о г о: |

4473,1 |

12,42 |

150 |

428,4 |

Рассчитаем среднесуточный расход основных материалов, комплектующих изделия: 3802,1 / 360 = 10,56 тыс. р./сутки. Потребность в оборотных средствах в составе основных материалов и комплектующих: 10,56 * 30 = 316,8 тыс. р. Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год).

![]() ,

,

Продолжительность одного оборота (Д):

![]() ,

,

Для косвенного метода расчета считаем, следующую продолжительность оборота (Д) по составляющим оборотных средств:

незавершенное производство 45 дней

расходы будущих периодов 10 дней

готовая продукция на складах 10 дней

дебиторская задолженность 30 дней

Резерв денежных средств (в виде наличности в кассе или на банковских счетах) может достигать 5 % от оборотного капитала.

Если известна длительность оборота оборотных средств в днях, выручка от реализации продукции за период и продолжительность периода (360 дней), то можно определить потребность в оборотных средствах за период.

Таблица 18 -Расчет потребности в оборотных средствах

|

Составляющие оборотных средств |

Потребность, тыс. р. |

|

|

Освоение |

Полное использование мощности |

|

|

1. Производственные запасы |

352,24 |

428,4 |

|

2. Незавершенное производство |

5207,68 |

6333,67 |

|

3. Расходы будущих периодов |

1157,26 |

1407,48 |

|

4. Готовая продукция на складах |

1157,26 |

1407,48 |

|

5. Дебиторская задолженность |

3471,79 |

4222,45 |

|

6. Денежные средства |

597,17 |

726,29 |

|

И т о г о: |

11943,4 |

14525,77 |

Рассчитаем оборотные средства в составе производственных запасов в период освоения: 428,4*41661,47/50669,35=352,24 тыс. р. Рассчитаем оборотные средства в составе незавершенного производства во второй год: 50669,35*45/360=6333,67тыс.р. Рассчитаем оборотные средства в составе незавершенного производства в первый год: 6333,67*41661,47/50669,35=5207,68 тыс. р. Аналогично рассчитаем в первый и второй год в составе расходов будущих периодов, дебиторской задолженности. Рассчитаем потребность в денежных средствах во второй год: 13799,48*5/95=726,29 тыс. р. Рассчитаем потребность в денежных средствах в период освоения: 726,29*41661,47/50669,35=597,17 тыс. р.

7 Расчет показателей рентабельности

Таблица 19- Основные технико-экономические показатели работы предприятия

|

Показатели |

1 год (освоение) |

2 год (полная мощность) |

Отклонение |

|

1 Объем реализации продукции, шт. |

3700 |

4500 |

800 |

|

2 Объем реализации продукции в стоимостном измерении, тыс.р. |

41661,47 |

50669,35 |

9007,88 |

|

3 Себестоимость единицы продукции, р. в том числе: условно-постоянные расходы; условно-переменные расходы. |

7761,63 4073,89 3687,74 |

7037,41 3349,67 3687,74 |

-3724,22 -724,22 0 |

|

4 Среднегодовая стоимость основных производственных фондов, тыс. р. |

59225,83 |

59225,83 |

0 |

|

5 Среднегодовой остаток оборотных средств, тыс. р. |

11943,4 |

14525,77 |

2582,37 |

|

6 Среднесписочная численность ППП, в том числе: основные рабочие вспомогательные рабочие руководители специалисты прочие служащие |

75 49 9 8 6 3 |

85 59 9 8 6 3 |

10 10 0 0 0 0 |

|

7 Фонд оплаты труда персонала, тыс. р. |

11529,44 |

13114,88 |

1585,44 |

|

8 Амортизационные отчисления, тыс. р. |

7266,82 |

7266,82 |

0 |

|

9 Стоимость ежегодно потребляемых в производстве сырья, материалов, топлива, энергии, тыс. р. |

3737,53 |

4473,1 |

735,57 |

|

10 Выработка на одного работающего на одного основного рабочего |

555,49 850,23 |

596,11 858,8 |

40,62 8,57 |

|

11 Фондоотдача основных производственных фондов |

0,7 |

0,86 |

0,16 |

|

12 Фондоемкость |

1,42 |

0,12 |

-1,3 |

|

13 Рентабельность производства, % |

19,27 |

25,76 |

6,49 |

|

14 Рентабельность продукции, % |

45,07 |

60 |

14,93 |

|

15 Рентабельность продаж, % |

31,07 |

37,5 |

6,43 |

|

16 Коэффициент оборачиваемости оборотных средств |

3,49 |

3,49 |

0 |

|

17 Период оборота оборотных средств, дни |

103,15 |

103,15 |

0 |

|

18 Затраты на один рубль товарной продукции |

0,69 |

0,62 |

-0,07 |

Рассчитаем выработку на одного работающего в первый год: 41661,47/75=555,49, а во второй год: 50669,35/85=596,11.

Рассчитаем выработку на одного основного рабочего в первый год: 41661,47/49=850,23, аналогично во второй год: 50669,35/59=858,8.

Фондоотдача — это основной обобщающий показатель эффективности использования основных фондов. Отражает объем продукции (валовой, товарной или реализованной), приходящийся на один рубль основных фондов. Рассчитаем фондоотдачу в год освоения: 41661,47/59225,83=0,7, аналогично во второй год.

Фондоемкость — показатель, обратный фондоотдаче. Показывает, какая величина основных фондов приходится на рубль выпущенной (валовой, товарной или реализованной) продукции. Рассчитаем фондоемкость в первый год: 59225,83/41661,47=1,42,а во второй год: 59225,83/50669,35=0,12.

Рассчитаем рентабельность производства в год освоения: 12943,46/(59225,83+11943,4)*100=19,27%, в год при полном использовании мощности: 19001,16/(59225,83+14525,77)*100=25,76%.

Рассчитаем рентабельность продукции в год освоения: 12943,46/28718,01*100=45,07%, в год при полном использовании мощности: 19001,16/31668,19*100=60%.

Рассчитаем рентабельность продаж в год освоения: 12943,46/41661,47*100=31,07 %, в год при полном использовании мощности: 19001,16/50669,35*100=37,5%.

Рассчитаем коэффициент оборачиваемости оборотных средств в первый год: 41661,47/11943,4=3,49,а во второй год: 50669,35/14525,77=3,49.

Рассчитаем период оборота оборотных средств в первый год : 360/3,49=103,15 дней, во второй год: 360/3,49=103,15 дней.

Рассчитаем затраты на один рубль товарной продукции в год освоения: 28718,01/41661,47=0,69, в год при полном использовании мощности: 31668,19/50669,35=0,62.

резерв себестоимость амортизационный эффективность

3. Анализ и пути повышения показателей рентабельности предприятия

1 Анализ показателей рентабельности предприятия

Таблица 20- Основные технико-экономические показатели работы предприятия

|

Показатели |

1 год (освоение) |

2 год (полная мощность) |

Отклонение |

|

1 Объем реализации продукции, шт. |

3700 |

4500 |

800 |

|

2 Объем реализации продукции в стоимостном измерении, тыс.р. |

41661,47 |

50669,35 |

9007,88 |

|

3 Себестоимость единицы продукции, р. в том числе: условно-постоянные расходы; условно-переменные расходы. |

7761,63 4073,89 3687,74 |

7037,41 3349,67 3687,74 |

-3724,22 -724,22 0 |

|

4 Среднегодовая стоимость основных производственных фондов, тыс. р. |

59225,83 |

59225,83 |

0 |

|

5 Среднегодовой остаток оборотных средств, тыс. р. |

11943,4 |

14525,77 |

2582,37 |

|

6 Среднесписочная численность ППП, в том числе: основные рабочие вспомогательные рабочие руководители специалисты прочие служащие |

75 49 9 8 6 3 |

85 59 9 8 6 3 |

10 10 0 0 0 0 |

|

7 Фонд оплаты труда персонала, тыс. р. |

11529,44 |

13114,88 |

1585,44 |

|

8 Амортизационные отчисления, тыс. р. |

7266,82 |

7266,82 |

0 |

|

9 Стоимость ежегодно потребляемых в производстве сырья, материалов, топлива, энергии, тыс. р. |

3737,53 |

4473,1 |

735,57 |

|

10 Выработка на одного работающеего на одного рабочего |

555,49 850,23 |

596,11 858,8 |

40,62 8,57 |

|

11 Фондоотдача основных производственных фондов |

0,7 |

0,86 |

0,16 |

|

12 Фондоемкость |

1,42 |

0,12 |

|

|

13 Рентабельность производства, % |

19,27 |

25,76 |

6,49 |

|

14 Рентабельность продукции, % |

45,07 |

60 |

14,93 |

|

15 Рентабельность продаж, % |

31,07 |

37,5 |

6,43 |

|

16 Коэффициент оборачиваемости оборотных средств |

3,49 |

3,49 |

0 |

|

17 Период оборота оборотных средств, дни |

103,15 |

103,15 |

0 |

|

18 Затраты на один рубль товарной продукции |

0,69 |

0,62 |

-0,07 |

Проведем анализ основных экономических показателей деятельности предприятия:

- себестоимость единицы продукции уменьшилась на 3724,22 р. ;

- среднегодовая стоимость основных производственных фондов осталась неизменной;

- фонд оплаты труда персонала увеличился на 1585,44 тыс.р.;

- объем реализации продукции увеличился на 800 шт. , это является положительным фактом;

- среднегодовой остаток оборотных средств увеличился на 2582,37 тыс.р., на коэффициент оборачиваемости оборотных средств и на период оборота оборотных средств это не повлияло;

- среднесписочная численность ППП и основных рабочих увеличилась на 10 человек, на себестоимость единицы продукции это не повлияло;

- cтоимость сырья, материалов, топлива, энергии увеличилась на 735,57 тыс.р., т.

к. увеличился выпуск материала1;

- фондоотдача выросла на 0,16, а фондоемкость снизилась на 1,3;

- рентабельность производства увеличилась на 6,49%. Чем выше прибыль, чем меньше стоимость основных фондов и оборотных средств, тем выше рентабельность производства;

- рентабельность продукции увеличилась на 14,93%, т.к. произошел рост цен при постоянных затратах на производство реализованной продукции (работ, услуг);

- рентабельность продаж увеличилась на 6,43%. Показывает какую сумму прибыли получает предприятие с каждого рубля проданной продукции;

- коэффициент оборачиваемости показывает сколько раз обернулся средний остаток оборотного капитала за рассматриваемый период;

- себестоимость уменьшилась на 0,07, за счет снижения затрат на 1 рубль товарной продукции.

По данным проведенного анализа показателей финансово-экономической деятельности можно сделать вывод о том, что предприятие из года в год развивалось и на данный момент располагает средствами для дальнейшего развития. Основным фатором повышения деятельности предприятия является рост объема выпуска продукции.

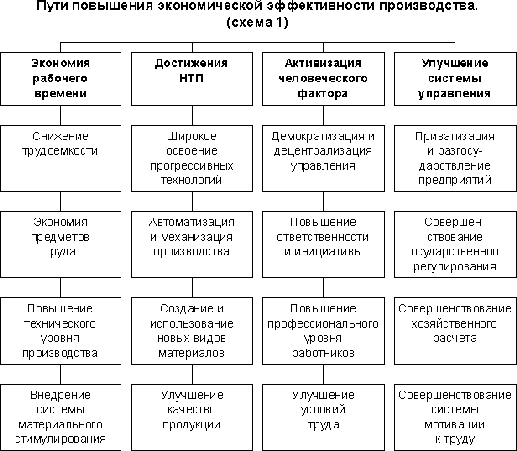

2 Пути повышения экономической эффективности деятельности предприятия

Экономическая эффективность — результативность экономической системы, выражающаяся в отношении полезных конечных результатов ее функционирования к затраченным ресурсам.

Эффективность производства складывается из эффективности всех действующих предприятий. Эффективность предприятия характеризуется производством товара или услуги с наименьшими издержками. Она выражается в его способности производить максимальный объем продукции приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими издержками. Экономическая эффективность предприятия в отличие от его технической эффективности зависит от того, насколько его продукция соответствует требованиям рынка, запросам потребителей.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Увеличение средней себестоимости по всем видам продукции происходит вследствие увеличения себестоимости отдельных видов продукции, изменение структуры не оказывает существенное влияние.

На динамику производительности труда влияет ряд факторов, которые можно объединить в следующие группы:

- Структурные сдвиги в производстве. Сюда относятся влияние изменения, удельного веса отдельных видов продукции или производств в общем объеме продукции.

- Повышение технического уровня производства.

К этой группе относят такие факторы, как внедрение новых технологических процессов, более производительных машин и оборудования, механизация ручного труда.

— Совершенствование управления, организация производства и труда. Та группа включает мероприятия по совершенствованию управления производством, внедрению научной организации труда (НОТ), изменению реального фонда рабочего времени, разработке личных (бригадных) планов.

- Изменение объема производства.

Конкретно для данного предприятия для повышения экономической эффективности деятельности рекомендуется:

- увеличить объем производства;

- уменьшить себестоимость единицы продукции;

- уменьшить среднегодовую стоимость основных производственных фондов;

- увеличить выработку на одного основного рабочего;

- увеличить численность ППП;

- увеличить показатели фондоотдачи и фондоемости;

- снизить затраты на один рубль товарной продукции.

Как показали расчеты, для данного предприятия наблюдается повышение производительности труда, как вследствие структурных сдвигов, так и вследствие изменения уровня выработки. Показатели рентабельности и прибыли имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции.

Прибыль предприятия во второй год по сравнению с базисным годом увеличивалась за счет увеличения себестоимости.

Список литературы

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/puti-povyisheniya-rentabelnosti-produktsii/

1 Приказ Минэкономразвития РФ N 320, Минимущества РФ N 208, МНС РФ N БГ-3-21/355-а от 18.09.2001 «Об утверждении порядка определения и перечня показателей экономической эффективности деятельности федеральных государственных унитарных предприятий и открытых акционерных обществ, акции которых находятся в федеральной собственности» [Электронный ресурс] — КонсультантПлюс

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N146-ФЗ (ред. от 03.12.2012) [Электронный ресурс] — КонсультантПлюс

Архангельская Е. Р. Управление эффективностью компании/ Е. Р. Архангельская// Финансовый директор.2006.- №2- С.18.

Беркстайн Л. А. Анализ финансовой отчетности [Электронный ресурс]/ Л. А. Беркстайн/ Финансы и статистика. — 2006. — C. 260-268.

Ефимова О.В. Финансовый анализ/ О.В. Ефимова. — М.: Бухгалтерский учет, 2006. — 145с.

Жминько С.И. Финансовый учет на предприятиях[Электронный ресурс]/ С.И. Жминько. — изд. «Феникс», Ростов-на-Дону: 2008.-72 с.

Журавкова И.В. Рентабельность предприятия / И.В. Журавкова// Финансово-инвестиционный анализ.2008.- Т.1.- №5.- С.25-34.

Калашников С.С. Как повысить рентабельность/ С.С. Калашников/Рентабельность.- 2006.-196-200 с.

Крылов Э.И. Анализ финансового состояния и инвестиционной привлекательности предприятия[Электронный ресурс]/ В. М. Власова, М.Г. Егорова, И.В. Журавкова.- М.: Финансы и статистика, 2010.-301 с.

Русак Н.А. Хозяйственной деятельности в промышленности/ В.И.Стражев, О.Ф. Мигун, под ред. В.И. Стражева. — Минск: Высшая школа, 2008.- 564- 569 с. В.И. Проблемы учета и анализа / В.И. Стражев// Оперативное управление предприятием. 2005. — №4 С.472.

Стоянова Е.С. Финансовый менеджмент/Е.С. Стоянова// Российская практика. 2009.-№9.-67 с.

Швандара В.А. Экономика предприятия: Учебник для вузов/Под ред. проф. В.Я. Горфинкеля, проф. — М.: ЮНИТИ-ДАНА, 2006. — 670с.