Формирование затрат является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма предприятия охваченного системой управленческого учета.

Часто в экономической литературе термин «затраты» отождествляется с понятием «расходы». Расходы включают в себя убытки и затраты, которые возникают в ходе основной деятельности предприятия.

Учет затрат важнейший инструмент управления предприятием. Необходимость учета затрат на производство растет по мере того, как усложняются условия хозяйственной деятельности и возрастают требования к рентабельности. Предприятия, пользующиеся хозяйственной самостоятельностью, должны иметь четкое представление об окупаемости различных видов готовых изделий, эффективности каждого принимаемого решения и их влияние на финансовые результаты, а также на величину затрат. При реальном функционировании рыночных механизмов неизбежно возникает необходимость совершенствования и создания четкой системы учета и контроля затрат на производство и калькулирования себестоимости продукции в рамках управленческого учета.

Только достоверная и оперативная информация обо всех производственно-хозяйственных процессах позволит предприятию определить степень риска, связанную с резким изменением спроса на выпускаемую продукцию, определить конкурентоспособную цену выпускаемых изделий, провести оперативный анализ безубыточности предприятия, обосновать альтернативные решения для успешного проведения финансовой и инвестиционной политики с учетом потенциальных и социальных выгод.

В современной жизни важнейшей категорией становится прибыль. Прибыль предприятия обусловлена ею доходами и расходами, причем в условиях рыночной среды доходы в значительной степени зависят от конъюнктуры, а расходы в существенно большей степени от работы самого предприятия, деятельности его администрации и усилий трудового коллектива. Поэтому учет затрат и калькуляция себестоимости готовой продукции, а также аналитические методы нахождения оптимальных управленческих решений выдвигаются в центр внимания руководителей.

Актуальность темы и необходимость дальнейшего изучения вопросов сущности и классификации затрат определили выбор темы курсовой работы.

Анализ прямых затрат предприятия

... положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка расходов по статьям калькуляции. 1.3. Порядок разделения затрат на прямые и косвенные в условиях предприятия В экономической теории ...

Целью данной курсовой работы является изучение сущности затрат и их классификации в управленческом учете.

Для достижения поставленной цели поставлены следующие задачи:

- Исследовать теоретические и методические вопросы организации управленческого учета затрат (понятие затрат, их классификация, группировка);

- Провести анализ учета затрат в ООО «Резерв+»;

- Разработать мероприятия по снижению затрат в ООО «Резерв+».

Предметом исследования послужила система учета затрат.

Объектом исследования выступает ООО «Резерв+».

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1 Состав затрат и расходов

затрата управленческий учет себестоимость

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство».

Часто в экономической литературе термин «затраты» отождествляется с понятием «расходы». Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии.

Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.) Составление формы №2 «Отчет о прибылях и убытках» для внешних пользователей бухгалтерской отчетности предполагает развернутое и симметричное отражение информации о доходах и расходах организации.

Предметом управленческого учета среди прочего являются текущие издержки организации. Говоря языком финансового учета, это расходы по обычным видам деятельности. Определено, что для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость произведенной продукции (работ, услуг), которая формируется на базе расходов по обычным видам деятельности:

- признанных в отчетном году и в предыдущие отчетные периоды;

переходящих расходов, имеющих отношение к получению доходов в

Термины «доходы» и «расходы» организации, определенные названными положениями, не противоречат Международным стандартам финансовой отчетности, в соответствии с которыми расходы включают убытки и затраты, возникающие в ходе основной деятельности предприятия. Они, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Данный подход называется соответствием расходов и доходов. Таким образом, в бухгалтерской отчетности все доходы должны соотноситься с затратами на их получение, называемыми расходами (принцип соотнесения доходов).

С точки зрения техники российского учета это состоит в том, что затраты должны накапливаться на счетах 10 «материалы», 02 «Амортизация», 70 «Расчеты по оплате труда», затем на счетах 20 «Основное производство» и 43 «Готовая продукция» и не списываются на счета продаж до тех пор, пока продукция, товары, услуги, с которыми они связаны, не будут реализованы. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат — расходы. В бухгалтерском учете доходы и расходы отражаются соответственно по кредиту и дебету счетов 90,91. Применительно к счету 90 «Продажи» расходы предприятия по существу характеризуют себестоимость реализованной продукции (работ, услуг).

Учет и аудит готовой продукции (работ, услуг) на промышленных предприятиях

... дипломной работы. Цель дипломной работы – исследовать организацию учета и проведение аудита готовой продукции на промышленных предприятиях. Данная цель детализируется следующими задачами: обозначить экономическую характеристику готовой продукции; - выявить роль учета и аудита в увеличении объема выпуска и реализации готовой продукции ...

Понятие «издержки» из числа рассмотренных является наиболее обобщающим показателем. Издержки — денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредитной задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации.

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов. [17,247]

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг).

По видам затраты группируются по экономически однородным элементам и по статьям калькуляции.

В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят [15,416]:

- расчет себестоимости произведенной продукции и определение размера полученной прибыли;

- принятие управленческого решения и планирование;

- контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат. Так, для расчета себестоимости произведенной продукции и определения размера полученной прибыли затраты классифицируются на:

входящие и истекшие

прямые и косвенные

основные и накладные

входящие в себестоимость продукции (производственные) и внепроизводственные (периодические, или затраты периода)

одноэлементные и комплексные

текущие и единовременные

Для принятия решения и планирования различают:

постоянные, переменные, условно-постоянные (условно-переменные) затраты

затраты, принимаемые и не принимаемые в расчет при оценках;

безвозвратные затраты

вмененные затраты

предельные и простые затраты

планируемые и не планируемые.

Наконец, для осуществления функций контроля и регулирования в управленческом учете различают регулируемые и нерегулируемые затраты. Особое внимание здесь уделяется корректировке затрат с учетом фактически достигнутого объема производства, т.е. составлению гибких смет.

1.2 Классификация затрат в управленческом учете

Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли.

Для определения себестоимости, оценки стоимости запасов и полученной прибыли дается следующая классификация затрат.

Входящие и истекшие затраты (затраты и расходы)

Входящие затраты — это те средства, ресурсы, которые были изобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Дипломная работа учет и аудит себестоимости продукции

... это и определило выбор темы и основные направления исследования. Объект исследования – бухгалтерский учет и аудит затрат на производство продукции в ОАО «Альфа». Предмет исследования – хозяйственные средства, обязательства и хозяйственные операции предприятия, затраты на производство продукции. Цель данной дипломной работы ...

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету 90 «Продажи».

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

В качестве примера входящих затрат торгового предприятия можно привести одну статью актива баланса — товары. Если эти товары не реализованы и хранятся на складе, то они регистрируются в балансе как входящие. Если же эти товары проданы, то понесенные в связи с ними закупочные затраты следует отнести к истекшим. В балансе промышленного предприятия входящие затраты в части производственных запасов представлены тремя статьями, каждая из которых являет собой стадию процесса производства: запасы материалов (на складе и в ожидании переработки), запасы в незавершенном производстве (полуфабрикаты собственного производства) и запасы готовой продукции.

Итак, входящие затраты являются синонимом термина «затраты», а истекшие — тождественны понятию «расходы». Расходы — это часть затрат, понесенных предприятием в связи с получением дохода.

Прямые и косвенные расходы.

К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 «Основное производство», и их можно отнести непосредственно на определенное изделие.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станкочасов, часов отработанного времени и т.п.) Эта методика описывается в учетной политике предприятия. Остановимся подробнее на сущности прямых и косвенных затрат.

Прямые материальные затраты.

Каждое производственное изделие состоит из каких-либо материалов. Основные материалы — это материалы, которые становятся частью готовой продукции, их стоимость можно прямо и экономично, без особых затрат относить на определенное изделие.

В ряде случаев экономически невыгодно учитывать расход материалов, приходящихся на каждый вид продукции. Примерами подобных затрат являются гвозди в мебели, болты в автомобилях, заклепки в самолетах и т.п. Такие материалы считаются вспомогательными, а расходы по ним — косвенными общепроизводственными расходами, которые учитываются в целом за отчетный период, а затем специальными методами распределяются между отдельными видами продукции.

Прямые расходы на оплату труда включают все расходы по оплате рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Издержки на плату труда за работу, некоторые нельзя прямо и экономично отнести на определенный вид готовых изделий, называют косвенными расходами на оплату труда. Эти расходы включают оплату труда таких рабочих, как механики, контролеры и другой вспомогательный персонал. Подобно расходам на вспомогательные материалы косвенные расходы на оплату труда относятся к косвенным общепроизводственным расходам.

Размер прямых издержек на единицу продукции практически не зависит от объема производства, и снизить его можно путем повышения эффективности производства, производительности труда, введения новых ресурсо- и энергосберегающих технологий.

Разработка плана производства продукции

... знать о составе своих затрат и разбираться в информации о производственных расходах. В основу данной работы положен проект производства определенного вида продукции с установленным годовым ... розничную торговлю. В основе разрабатываемых планов производства продукции в натуральном выражении лежат такие факты, как: * расчеты производственных мощностей предприятия с учетом планов их развития * плановые ...

Косвенные расходы.

Сюда входят все издержки, которые нельзя отнести к первой и второй группам. Косвенные расходы — это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий. В отечественной экономической литературе их также называют накладными расходами [6,688].

Косвенные расходы подразделяются на две группы:

- общепроизводственные (производственные) расходы — это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;

- общехозяйственные (непроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы».

Отличительной особенностью общехозяйственных расходов является то, что в пределах масштабной базы они остаются неизменными. Изменить их можно управленческими решениями, а степень их покрытия — объемом продаж.

На некоторых производственных, выпускающих одногруппную продукцию, например в энергетической, угольной, нефтеперерабатывающей отраслях промышленности, все расходы будут прямыми. На обрабатывающих предприятиях (в машиностроении, легкой, пищевой промышленности и др.) косвенные расходы весьма существенны. Таким образом, деление затрат на прямые и косвенные зависит от технологических особенностей производства.

Основные и накладные расходы.

По своему назначению издержки делятся на основные и расходы на управление предприятием. Последние называют накладными расходами.

К основным расходам относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, покупных полуфабрикатов; амортизация основных производственных фондов; заработная плата основных производственных рабочих с начислениями на нее и др.), потребление которых связано с выпуском продукции (оказанием услуг).

На любом предприятии они составляют важнейшую часть затрат.

Накладные расходы вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Эти расходы, как правило, связаны с организацией деятельности предприятия, его управлением. В соответствии с методом отнесения затрат на носитель (объект калькулирования) накладные расходы являются косвенными.

Производственные и внепроизводственные (периодические затраты, или затраты периода).

В соответствии с Международными стандартами бухгалтерского учета для оценки запасов производственной продукции только производственные затраты должны включаться в себестоимость продукции. Поэтому в управленческом учете затраты классифицируются на:

- входящие в себестоимость продукции (производственные);

- внепроизводственные (затраты отчетного периода, или периодические затраты).

Затраты, входящие в себестоимость продукции (производственные), — это материализованные затраты, и поэтому их можно инвентаризировать. Они состоят из трех элементов:

- прямые материальные затраты;

- прямые затраты на оплату труда;

- общепроизводственные затраты.

Производственные затраты овеществлены в запасах материалов, в объеме незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. В управленческом учете их часто называют запасоемкими, так как они распределяются между текущими расходами, участвующими в исчислении прибыли, и запасами. Затраты на их формирование считаются входящими, являются активами фирмы, которые принесут выгоду в будущих отчетных периодах.

Совершенствование управления ассортиментом продукции промышленного ...

... и результаты бакалаврской работы. 1 Теоретические основы управления ассортиментом промышленного предприятия 1.1 Система управления ассортиментом промышленного предприятия На данном этапе развития экономики России особую актуальность заслуживают вопросы совершенствования управления ассортиментом продукции. С одной стороны, ...

Внепроизводственные затраты, или затраты отчетного периода (периодические затраты), — это издержки, которые нельзя проинвентаризировать. В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объемов производства, а от деятельности периода. Эти расходы, как правило, связаны с полученными в течение отчетного периода услугами. В соответствии с Международными стандартами бухгалтерского учета они не используются в расчетах себестоимости готовой продукции (незавершенного производства), а, следовательно, и для оценки производственных запасов предприятия. Поэтому их иногда называют незапасоемкими. Периодические расходы представлены издержками непроизводственного характера, не связанными непосредственно с производственным процессом. Они состоят из коммерческих и административных расходов. Первые предполагают расходы, связанные с осуществлением продаж и поставок продукции, вторые — расходы по управлению предприятием. Учет этих затрат ведется соответственно на балансовых счетах 26 «Общехозяйственные расходы» и 44 «Расходы на продажу». Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят через стадию запасов, а сразу же оказывают влияние на исчисление прибыли. В соответствии с Международными стандартами бухгалтерского учета в отчете о прибылях и убытках их вычитают из выручки как расходы, не принимаемые в расчет при калькулировании и оценке производственных запасов.

Сравнивая промышленный и торговый учет, можно выявить различия между такими затратами, как заработная плата, амортизация, страхование. В промышленности многие из подобных затрат относятся к производственной деятельности, и поэтому общепроизводственные затраты становятся расходами лишь тогда, когда продукция (работа, услуга) реализована. На предприятиях торговли эти издержки являются затратами периода.

Одноэлементные и комплексные затраты.

Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые. По этому принципу построена классификация по экономическим элементам.

Комплексные затраты состоят из нескольких экономических элементов. Наиболее ярким примером являются цеховые (общепроизводственные) расходы, в которые входят практически все элементы.

Затраты необходимо детализировать в зависимости от экономической целесообразности и желания руководства. Когда доля того или иного элемента затрат относительно мала, его выделение не имеет смысла. Например, на предприятиях с высокой степенью амортизации заработная плата с отчислениями составляет в структуре себестоимости менее 5%. На таких предприятиях, как правило, не выделяют прямую заработную плату, а объединяют ее с расходами по обслуживанию и управлению производством в отдельную статью, называемую «добавленные расходы».

Классификация затрат для принятия решений и планирования.

Одной из задач бухгалтерского управленческого учета является подготовка информации для внутренних пользователей, необходимой для принятия ими управленческих решений, и своевременное доведение этой информации до руководства предприятия. Поскольку управленческие решения, как правило, ориентированы на перспективу, руководству необходима детальная информация об ожидаемых расходах и доходах. В этой связи в управленческом учете при выполнении расчетов, связанных с принятием решения, выделяют следующие виды затрат [15,416]:

- переменные, постоянные, условно-постоянные — в зависимости от реагирования на изменение объемов производства (продаж);

- ожидаемые затраты, учитываемые и неучитываемые в расчетах при принятии решений;

- безвозвратные затраты (или упущенная выгода предприятия);

- планируемые и непланируемые затраты.

Кроме того, в управленческом учете различают предельные и приростные затраты и доходы.

Переменные, постоянные, условно-постоянные затраты.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказание услуг, товарооборот), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) — стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта.

Совокупные переменные затраты имеют линейную зависимость от показателей деловой активности предприятия, а переменные затраты на единицу продукции — величина постоянная.

К непроизводственным переменным затратам можем отнести расходы на упаковку готовой продукции для отгрузки ее потребителю, транспортные расходы, невозмещаемые покупателем, комиссионные вознаграждения посреднику за продажу товара, которая напрямую зависит от объема продажи.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия и называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются. Примерами постоянных производственных затрат являются расходы по аренде производственных площадей, амортизация основных средств производственного назначения.

Для описания поведения переменных затрат в управленческом учете используется специальные показатель — коэффициент реагирования затрат (Крз).

Он характеризует отношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле.

Затраты считаются постоянными если они не реагируют на изменение объемов производства. Например, стоимость арендной платы за пользование автомобилем не изменяется при увеличении объемов производства на 30%.

Разновидностью переменных затрат является пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Например, при увеличении объема производства на 30% пропорциональные затраты возрастут в той же пропорции.

Другим видом переменных затрат является дигрессивные затраты. Темпы их роста отстают от темпов роста деловой активности фирмы. Допустим, что при увеличении объема производства на 30% издержки выросли лишь на 15%.

Затраты растущие быстрой активности предприятия, называются прогрессивными.

В качестве примера можно привести следующее соотношение: рост объема производства на 30% сопровождается увеличение издержек на 60%.

Экономическую сущность постоянных и переменных затрат можно проиллюстрировать на примере коммерческого банка. Банк — это специфическое юридическое лицо, не осуществляющее производственную деятельность. Он является основной структурной единицей денежного обращения. Продуктом банковской деятельности являются услуги, связанные с организацией платежей и расчетов, ведением счетов юридических и физических лиц, хранением денежных средств, кредитованием и выполнением прочих банковских операций.

Поэтому расходы банка делятся на издержки, связанные с выполняемыми функциями в сфере денежного обращения (их иногда называют процентными расходами) и на издержки, связанные с обеспечением функционирования банка (непроцентные расходы).

В коммерческом банке все процентные расходы можно отнести к категории переменных, поскольку они находятся в прямой зависимости от объемов деловой активности банка, измеряемых, например, суммой остатков средств по расчетам клиентов.

Непроцентные расходы можно отнести к условно-постоянным и постоянным расходам. Например, статьи «арендная плата» и «расходы по охране» — это постоянные расходы, возрастающие ступенчато, т.к. оплата ведется по договорам, заключенным на квартал, т.е. квартал можно считать масштабной базой для данных расходов.

Остальные непроцентные расходы являются условно-постоянными, поскольку они в той или иной степени зависят от объема деловой активности банка.

В условиях стабильной экономики и постоянного банковского процента эти расходы оказываются пропорциональными.

При снижении темпов инфляции и как следствие — процентных ставок по банковским вкладам расходы на выплату процентов носят дигрессивный характер при галопирующей инфляции и росте процентных ставок по банковским вкладам расходы на выплату процентов имеют прогрессивную динамику

Постоянные расходы — это издержки на аренду помещений, охрану, амортизационные отчисления и др. На практике руководством банка заранее принимаются решения о том, какими должны быть постоянные затраты и какого уровня деловой активности предстоит достигнуть. Постоянные расходы на единицу продукции снижаются ступенчато. Совокупные постоянные затраты являются константной и не зависят от объемов деловой активности, но могут измениться под воздействием других факторов. Например, если цены растут, то совокупные постоянные затраты тоже возрастают.

В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными. Экономические явления и связанные с ними затраты с точки зрения содержания значительно сложнее, и поэтому в большинстве случаев издержки являются условно-переменными (или условно-постоянными).

В этом случае изменение деловой активности организации также сопровождается изменением издержек, но в отличие от переменных затрат зависимость не является прямой. Условно-переменные (условно-постоянные) затраты содержат как переменные, так и постоянные компоненты. В качестве примера можно привести оплату пользования телефоном, состоящую из фиксированной платы абонентной платы (постоянная часть) и оплаты междугородних переговоров (переменное слагаемое).

Следовательно, любые издержки в общем виде могут быть представлены формулой [17,328].:

Y=a + b X (1)

где:

- Y — совокупные издержки, руб.;

- А — их постоянная часть, не зависящая от объемов производства, руб.;

- B — переменные издержки в расчете на единицу продукции (коэффициент реагирования затрат), руб.;

- X — показатель, характеризующий деловую активность организации (объем производства продукции, оказанных услуг, товарооборота и др.) в натуральных единицах измерения.

Если в данной формуле постоянная часть издержек отсутствует, т.е. а=0, то это переменные затраты. Если коэффициент реагирования затрат (b) принимает нулевое значение, то анализируемые затраты носят постоянный характер.

Для целей управления — оценки эффективности деятельности предприятия, анализа его убыточности, гибкого финансового планирования, принятия краткосрочных управленческих решений и решения других вопросов — необходимо описать поведение издержек вышеприведенной формулой, т.е. разделить их на постоянную и переменную части.

В теории и практике управленческого учета существует ряд методов, позволяющих решить эту задачу. В сущности, это методы корреляции, наименьших квадратов и метод высшей и низшей точек, который на практике оказывается наиболее простым.

Затраты, принимаемые и не принимаемые в расчет при оценках

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Сравниваемые при этом показатели можно разбить на две группы: первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Когда рассматривается большое количество альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения усложняется. Поэтому целесообразно сравнивать между собой не все показатели, а лишь показатели второй группы, т.е. те, которые от варианта к варианту меняются. Эти затраты, отличающие одну альтернативу от другой, часто в управленческом учете называют релевантными. Они учитываются при принятии решений. Показатели первой группы, напротив, не принимаются в расчет при оценках [18,368].

Бухгалтер-аналитик, представляя руководству исходную информацию для выбора оптимального решения, таким образом, готовит свои отчеты, чтобы они содержали лишь релевантную информацию.

Безвозвратные затраты.

Это истекшие затраты, которые ни один альтернативный вариант не способен откорректировать. Другими словами, эти произведенные ранее затраты не могут быть изменены никакими управленческими решениями. Безвозвратные затраты не учитываются при принятии решений.

Однако не всегда не принимаемые в расчет при оценках затраты являются безвозвратными.

Вмененные (воображаемые) затраты.

Данная категория присутствует лишь в управленческом учете. Бухгалтер финансового учета не может позволить себе «вообразить» какие-либо затраты, так как он строго следует принципу их документальной обоснованности.

В управленческом учете для принятия решения иногда необходимо начислить или прописать затраты, которые могут реально и не состояться в будущем. Такие затраты называют вмененными. По существу это упрощенная выгода предприятия. Это возможность, которая потеряна или которой жертвуют ради выбора альтернативного управленческого решения.

Приростные и предельные затраты.

Приростные затраты являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включаться, а могут не включаться постоянные затраты. Ели постоянные затраты изменяются в результате принятого решения, то их прирост рассматривается как приростные затраты. Если постоянные затраты не изменяются в результате принятого решения, то приростные затраты будут равны нулю. Аналогичный подход применяется в управленческом учете и к доходам.

Планируемые и непланируемые затраты.

Непланируемые — затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции. При использовании метода учета фактических затрат и калькулирования фактической себестоимости бухгалтер-аналитик имеет дело с непланируемыми затратами.

Классификация затрат для контроля и регулирования деятельности центров ответственности.

Рассмотренные выше классификации затрат не решают всех задач по контролю за ними. Как правило, продукция в процессе своего изготовления проходит ряд последовательных стадий в различных подразделениях предприятия. Располагая сведениями о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными производственными участками (центрами ответственности).

Эту задачу можно решить, если установить связь затрат и доходов с действиями лиц, ответственных за расходование ресурсов. Такой подход в управленческом учете назван учетом затрат по центрам ответственности, он может реализовываться на практике при делении затрат на регулируемые и нерегулируемые (или контролируемые и неконтролируемые).

Регулируемые затраты подвержены влиянию менеджера центра ответственности, на нерегулируемые он воздействовать не может. Работа менеджера оценивается по способности управлять регулируемыми затратами.

2. Классификация и учет затрат, .1 Краткая организационно-экономическая характеристика предприятия ООО «Резерв+»

Предприятие осуществляет свою деятельность на потребительском рынке г. Улан-Удэ и по своей организационно-правовой форме является обществом с ограниченной ответственностью.

Предприятие является юридическим лицом, руководствуется в своей деятельности законодательством Российской Федерации и считается таковым с момента его государственной регистрации. Общество имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести ответственность, быть истцом и ответчиком в судах различной юрисдикции, круглую печать, штампы, бланки со своим наименованием, действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Предприятие является самостоятельным субъектом. В своей деятельности оно руководствуется Уставом и Учредительным договором, а также соответствующими законодательными актами в сфере предпринимательской деятельности.

Общество с ограниченной ответственностью «Резерв+» действует на основании Устава, Гражданского Кодекса и Федерального закона «Об обществах с ограниченной ответственностью». В ООО «Резерв+» два учредителя. Все учредители (заинтересованные лица) могут принять участие в управлении, что отвечает их интересам, с одной стороны, а с другой — соответствует целям самого партнерского предприятия (получать максимальную прибыль) за счет четкой структуры управления отдельным направлениям торговли.

Согласно Уставу предприятия высшим органом общества является общее собрание его участников, которое может быть очередным и внеочередным.

Руководство текущей деятельностью общества осуществляется директором (исполнительным единым органом общества), который подотчетен и избирается общим собранием участников общества на 3 года.

Основной целью деятельности ООО «Резерв+» является извлечение максимальной прибыли посредством удовлетворения материальных и социальных потребностей его участников и населения, и наполнение рынка товарами и услугами.

Достижение поставленных целей происходит посредством осуществления следующих видов деятельности, что следует отнести к основным функциям предприятия:

- оптовая и розничная торговля стройматериалами;

- Режим работы: с 09 до 18, обед с 12.00 до 13.00, выходной воскресенье.

Общая система налогообложения.

Общество вправе осуществлять и иные виды деятельности, не запрещённые действующим законодательством РФ. Отдельные виды деятельности при наличии лицензии. В соответствии с Уставом часть чистой прибыли, размер которой определяется общим собранием, распределяется пропорционально количеству долей, которыми владеют участники. Порядок и сроки выплаты чистой прибыли определяется общим собранием. Прибыль направляется на обновление товарного ассортимента, совершенствование материально — технической базы функционирования деятельности общества и другие затраты, возмещенные за счет прибыли.

Основные показатели хозяйственно-финансовой деятельности ООО «Резерв+» представлены в таблице 1.

Таблица 1. Показатели хозяйственно-финансовой деятельности ООО «Резерв+»

|

Наименование показателя |

2010 |

2011 |

Отклонение 2011 г. от 2010 г., тыс. руб. |

Темп роста (2011 г. к 2010 г.), % |

||||

|

1. Выручка (нетто) от продажи товаров, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), тыс. руб. |

20960 |

23640 |

+2680 |

123 |

||||

|

2. Себестоимость проданных товаров, тыс. руб. |

(18144) |

(19423) |

+1279 |

107 |

||||

|

3. Валовая прибыль, тыс. руб. |

2816 |

4217 |

+1401 |

150 |

||||

|

4. Коммерческие расходы, тыс. руб. |

(1552) |

(3194) |

+1642 |

206 |

||||

|

5. Управленческие расходы, тыс. руб. |

(615) |

(563) |

-52 |

— |

||||

|

6. Прибыль (убыток) от продаж, тыс. руб. |

649 |

460 |

-189 |

— |

||||

|

7. Прочие доходы и расходы Проценты к получению, тыс. руб. |

— |

— |

— |

— |

||||

|

8. Проценты к уплате, тыс. руб. |

— |

— |

— |

— |

||||

|

9. Доходы от участия в других организациях, тыс. руб. |

— |

— |

— |

— |

— |

— |

— |

— |

|

11. Прочие операционные расходы, тыс. руб. |

(503) |

(415) |

-88 |

— |

||||

|

12. Внереализационные доходы, тыс. руб. |

— |

— |

— |

— |

||||

|

13. Внереализационные расходы, тыс. руб. |

(57) |

(49) |

-8 |

— |

||||

|

14. Прибыль (убыток) до налогообложения, тыс. руб. |

89 |

(4) |

-85 |

— |

||||

|

15. Отложенные налоговые активы, тыс. руб. |

— |

— |

— |

— |

||||

|

16. Отложенные налоговые обязательства, тыс. руб. |

— |

— |

— |

— |

||||

|

17. Текущий налог на прибыль, тыс. руб. |

— |

— |

— |

— |

||||

|

Продолжение таблицы 1 |

||||||||

|

18. Чистая прибыль (убыток) отчетного периода, тыс. руб. |

68 |

(4) |

-64 |

— |

||||

|

СПРАВОЧНО. 19. Постоянные налоговые обязательства (активы), тыс. руб. |

— |

— |

— |

— |

||||

|

20. Базовая прибыль (убыток) на акцию, тыс. руб. |

— |

— |

— |

— |

||||

|

21. Разводненная прибыль (убыток) на акцию, тыс. руб. |

— |

— |

— |

— |

||||

Из данных таблицы 1 видно, что в 2011 году произошло увеличение выручки на 23% по сравнение с 2010 годом, произошло также увеличение себестоимости проданных товаров на 7%. Валовая прибыль увеличилась на 50%. Произошло увеличение коммерческих расходов на 106%, а прочие операционные и внереализационные расходы уменьшились. Это привело к снижению прибыли от продаж. В 2011 году выявлен чистый убыток в сумме 4000 рублей.

.2 Состав затрат, включаемых в себестоимость строительных работ

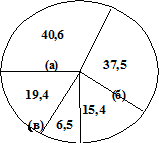

Издержки строительного производства ООО «Резерв+» учитываются по единой для всех строительных организаций номенклатуре затрат, по которой производится исчисление сметной стоимости строительства. В соответствии с действующей методикой в строительном производстве применяется следующая группировка затрат по статьям: материалы; основная заработная плата рабочих; затраты по эксплуатации строительных машин и механизмов; накладные расходы. Структура затрат на строительно-монтажные работы отображена в таблице 2.

Таблица 2. Структура затрат на строительно-монтажные работы по статьям затрат ООО «Резерв+» за январь-март месяцы 2012 года

|

Статьи затрат |

Сумма, в руб. |

Уд. вес, в% |

||||||||||

|

Всего затрат: в том числе 1. Материалы 2. Осн. з/плата рабочих 3. Расходы по эксплуатации машин и механизмов 4. Накладные расходы Из них: административно-хозяйственные расходы |

51690 19360 7980 3380 20970 10023 |

100 37,5 15,4 6,5 40,6 19,4 По этой статье не отражается стоимость материалов, топлива, электроэнергии, пара и воды, сжатого воздуха и газа, которые в зависимости от целевого назначения подлежат отнесению в другие статьи затрат. По статье «Основная заработная плата рабочих» учитывается основная заработная плата рабочих, занятых непосредственно на строительных и монтажных работах, капитальном ремонте и других работах, выполняемых по договорам подряда собственными силами (включая заработную плату рабочих за доставку вручную строительных материалов от приобъектного склада до места их укладки).

Не включаются в эту статью суммы заработной платы рабочих, занятых в подсобных и вспомогательных производствах, а также рабочих обслуживающих и прочих хозяйств, выполняющих работы за счет накладных расходов. В статью «Затраты по эксплуатации строительных машин и механизмов» включаются:

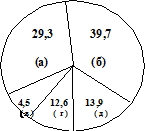

В эту статью не включаются суммы дополнительной заработной платы рабочих, взносы на государственное социальное страхование и другие, так как учитываются в составе накладных расходов основного производства. По статье «Накладные расходы» отражаются расходы, связанные с организацией, обслуживанием и управлением строительного производства. Рис. 1 — «Структура затрат на строительно-монтажные работы по статьям затрат ООО «Резерв+» за январь-март месяцы 2012 года» (а) — Накладные расходы (40,6%) (б) — Материалы (37,5%) (в) — Административно-хозяйственные расходы (19,4%) (г) — Расходы на эксплуатацию машин и механизмов (6,5%) (д) — Основная заработная плата рабочих (15,4%) Под экономическим элементом затрат понимается совокупность израсходованных ресурсов, однородных по экономическому содержанию и функциональной роли в процессе производства. Учет затрат на производство по экономическим элементам имеет важное значение, так как он позволяет определить, что именно расходуется на производство и на какую сумму. Группировка затрат по экономическим элементам необходима при планировании для увязки плановой себестоимости с другими разделами плана, составления сметы затрат на производство, расчета нормативов оборотных средств и т.д. Структура затрат на строительно-монтажные работы по элементам затрат ООО «Резерв+» за январь-март месяцы 2012 года показана в таблице 3. Таблица 3. Структура затрат на строительно-монтажные работы по элементам затрат ООО «Резерв+» за январь-март месяцы 2012 года

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения в кредит, предоставленный поставщиком этих ресурсов, расходов на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций. В элементе «Расходы на оплату труда» отражаются расходы труда на оплату труда основного производственного персонала строительного предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также расходы на оплату труда не состоящих в штате предприятия работников, относящихся к основной деятельности. В элементе «Отчисления на социальные нужды» отражаются отчисления по установленным нормам на социальное страхование от расходов на оплату труда, включаемых в себестоимость работ (услуг). В виде отдельного элемента выделяются отчисления, производимые в соответствии с действующим законодательством на обязательное медицинское страхование членов трудового коллектива, заработная плата которых включается в состав себестоимости работ (услуг).

К элементу «Амортизация основных фондов» относятся суммы амортизационных отчислений, производимых по установленным нормам от стоимости основных фондов, находящихся на балансе предприятий. К элементу «Прочие расходы» в составе себестоимости работ (услуг) относятся платежи по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов, вознаграждения за изобретения и рационализаторские предложения, плата по процентам за краткосрочные кредиты банков (кроме процентов по просроченным и отсроченным ссудам, ссудам, полученным на приобретение основных средств и нематериальным активам), плата сторонним организациям за пожарную и сторожевую охрану, оплата услуг связи и вычислительных центров и другие затраты, входящие в состав себестоимости строительно-монтажных работ, но не относящиеся к ранее перечисленным элементам затрат. Рис. 2 — «Структура затрат на строительно-монтажные работы по элементам затрат ООО «Резерв+» за январь-март месяцы 2012 года». (а) — Расходы на оплату труда (29,3%) (б) — Материальные затраты (39,7%) (в) — Амортизация основных фондов (4,5%) (г) — Отчисления на соц. нужды (12,6%) (д) — Прочие затраты (13,9%) 2.3 Классификация производственных затрат на ООО «Резерв+» Большое значение для правильной организации учета производственных затрат имеет научно-обоснованная классификация. В таблице 4 показана классификация затрат на строительное производство. Таблица 4. Классификация затрат на строительное производство ООО «Резерв+

Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся независимо от времени их возникновения. С этой целью затраты на производство работ подразделяются на:

однократные или периодически производимые. Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных и общехозяйственных расходов. Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов. Все расходы ООО «Резерв+», зависящие от изменения объемов выполненных работ, можно подразделить на постоянные и переменные. Расходы, не зависящие непосредственно от объема строительных работ, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении увеличиваться, относятся к постоянным расходам. Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и косвенные. Под прямыми затратами подразумевают расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость конкретных строительных объектов. Пз = М + З + А (2) где:

Эти затраты определяются исходя из стоимости приобретения ресурсов; расходов на их доставку, заготовительно-складских расходов; с учетом оплаты процентов за кредит, предоставляемый поставщиком в соответствии с договором подряда. Следует отметить, что стоимость приобретения материальных ресурсов определяется по действующим ценам без налога на добавленную стоимость;

Под косвенными затратами понимают расходы, связанные с организацией и управлением производством строительных работ, относящихся к деятельности строительной организации в целом. Косвенные издержки включают:

3. Методы снижения затрат в ООО «Резерв+» В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики — предприятию. Именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги. В ООО «Резерв+» решаются вопросы экономного расходования ресурсов, применение высокопроизводительной техники, технологий, снижения до минимума издержек производства и реализации продукции. Все это требует глубоких экономических знаний. В условиях рыночной экономики выживет лишь тот, кто наиболее грамотно и компетентно определит требования рынка, создаст и организует производство продукции, пользующейся спросом. Рыночная экономика по своей сущности является средством, стимулирующим рост производительности труда, повышение эффективности производства. Важнейшим фактором повышения эффективности производства был и остается научно-технический процесс. В ООО «Резерв+» он протекает эволюционно. Совершенствованию действующих технологий, модернизации машин и оборудования уделяется мало внимания. В строительном производстве предпочтение отдается примитивному ручному труду. Основные средства и средства малой механизации, которые находятся на балансе ремонтно-строительного предприятия ООО «Резерв+» работают сверх установленных сроков службы. В связи, с чем бывают частые поломки механизмов, что приводит к простою бригад и браку в работе. Непомерно увеличиваются затраты на ремонт механизмов. За 2012 год автотракторный парк ООО «Резерв+» и средства малой механизации не обновились ни одной единицей техники. Предприятие испытывает большие трудности в обеспечении запасных частей При подготовке техники и средств малой механизации к зимним условиям работы применялся старый и некачественный металл. В результате отсутствия нужного металла ремонт пескогреек приходилось выполнять по несколько раз. В связи с отсутствием своей базы снабжения запасными частями, ремонт тракторного парка производится в основном запасными частями с реставрацией, срок службы которых не долговечен, что опять приводит к срыву грузоперевозок с заводов-поставщиков строительных материалов, не говоря уже о горюче-смазочных материалах, из-за чего бывают срывы и опоздания при перевозке брига на строящиеся объекты. В совершенных условиях формирования рыночных отношений революционные качественные изменения, переход к принципиально новым технологиям, к технике последующих поколений, автоматизации производства, создание и использование новых видов металлоконструкций, пластических масс, металлических порошков, керамики и других прогрессивных конструктивных материалов. Помимо того в ООО «Резерв+» необходимо создать организационные предпосылки, экономические и социальные мотивации для творческого труда инженеров, рабочих. Коренные преобразования в технике и технологии, мобилизация всех, не только технических, но и организационных, экономических и социальных факторов, создадут предпосылки для значительного повышения производительности труда. Предстоит добиваться роста культуры производства, укрепления порядка и дисциплины, стабильности трудового коллектива. В ООО «Резерв+» очень большая текучесть кадров. За 12 месяцев 2011 года при среднемесячной численности 184 человек уволились с работы 142 человека, из них по собственному желанию 133 человека. Фактическое наличие на 1.01.12 года 150 человек. Одним из важнейших факторов интенсификации и повышения эффективности строительного производства является режим экономии. Ресурсосбережение должно превратиться в решающий источник удовлетворения растущих потребностей в топливе, энергии, сырье и материалах. Важное значение для повышения производительности труда в ООО «Резерв+» имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда. Материальные ресурсы занимают больше 1/3 в структуре затрат ООО «Резерв+» на производство строительной продукции. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажным является повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов. В структуре издержек производства ООО «Резерв+» оплата труда занимает 29,3%. Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала. Трудовые ресурсы, трудовые отношения — самые сложные аспекты работы предприятия. Гораздо легче справиться с техническими и технологическими неполадками, чем разрешить конфликтные ситуации, возникающие в коллективе, где нужно учитывать индивидуальные склонности, личные установки, психологические предпочтения. Какие бы технические возможности, организационно-управленческие преимущества не открывались перед предприятием, оно не начнет работать эффективно без соответствующего человеческого ресурса. Ведь все в конечном итоге зависит от людей, от их квалификации, умения и желания работать. Именно человеческий капитал, а не оборудование и производственные запасы должны являться краеугольным камнем конкурентоспособности, экономического роста и эффективности. В ООО «Резерв+» отбору и передвижению, подготовке кадров и их непрерывному обучению уделяется мало внимания. Работники с высшим образованием составляют всего 5% общей численности. В ООО «Резерв+» бухгалтерский учет ведется вручную. Компьютеризация учета, базирующаяся на таких современных технологиях, как экспертные и информационно — советующие системы, позволяет не только сократить время и средства, необходимые для осуществления бухгалтерского учета и анализа, но и представить информацию, которую вручную получить весьма затруднительно. Эта информация касается, прежде всего, стратегии, путей и средств улучшения хозяйственно-финансового положения предприятия. От повышения эффективности использования основных фондов и производственных мощностей зависит финансовое состояние ООО «Резерв+», его конкурентоспособность на рынке. Основные фонды являются материально-технической базой производства. От их объема зависят производственная мощность предприятия и уровень технической вооруженности труда. В процессе эксплуатации основные фонды подвергаются физическому и моральному износу, что оборачивается для предприятия значительными потерями. Уменьшить потери износа основных фондов можно путем лучшего их использования, повышения уровня основных показателей — фондоотдачи, коэффициента сменности, коэффициента использования производственных мощностей. Улучшить эти показатели можно за счет научно-технического прогресса, совершенствования структуры основных фондов, сокращения всевозможных простоев оборудования, совершенствования производства и труда, развития новых форм хозяйствования. Наряду с прибылью основной источник совершенствования основных фондов предприятия — амортизационные отчисления. Таким образом, важнейшим путем снижения затрат на производство продукции является экономия всех видов ресурсов, потребляемых в производстве, — трудовых и материальных. Для правильной классификации затрат надо определить, к какому направлению учета они относятся, т.е. какова цель их учета. При этом под направлением учета понимается любое подразделение (участок) производства, где требуется самостоятельная калькуляция затрат. На фоне настоящей экономической реалии необходимо повысить заинтересованность самих организаций в использовании учетной информации для целей оперативного руководства и управления. Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Целью нормально функционирующего предприятия является получение максимальной прибыли с наименьшими затратами для формирования источников последующего экономического развития предприятия. Финансовый результат деятельности предприятия в свою очередь во многом зависит от правильно выбранной стратегии управления себестоимостью. Модели, основанные на изучении взаимоотношения затрат, объема производства и прибыли, дают возможность руководителям предприятия планировать и прогнозировать деятельность фирмы. Одна из серьезных проблем руководителя предприятия сегодня — невозможность принятия управленческих решений на основании бухгалтерской информации, так как предложенные Минфином РФ методы классификации учета затрат, не позволяют правильно и полноценно ее использовать для анализа и прогнозирования. Поэтому для финансово-экономического управления предприятием необходима разработка системы методов и рекомендаций по формированию более точной информации в российских условиях. Одним из проверенных мировой практикой эффективных способов управления себестоимостью является управление через центры затрат. Эта форма управления стоимостью в различных вариантах применяется практически всеми крупными и средними компаниями. Причем себестоимость может включать затраты как прямые, так и косвенные расходы. Она может калькулироваться на основе только произведенных расходов, связанных с изготовлением данного вида продукции. Все же другие виды затрат, которые также по своей экономической сущности составляют часть текущих издержек, либо включаются в калькуляцию, либо нет, то есть возмещаются единой суммой из выручки (или валовой прибыли).

Таким образом, для реализации задач оптимального финансового управления предприятием целесообразно выделять центры формирования затрат с делением затрат на условно-постоянные (косвенные) и переменные (прямые).

Развитие рыночных отношений и связанные с этим потребности экономической практики будут стимулировать дальнейшие исследования в направлении управленческого (производственного) учета и путей его организации на предприятиях России. Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов. По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделением предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг).

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

По видам затраты группируются по экономически однородным элементам и по статьям калькуляции. В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят:

Решению каждой из названных задач соответствует своя классификация затрат. Так, для расчета себестоимости произведенной продукции и определения размера полученной прибыли затраты классифицируются на: входящие и истекшие прямые и косвенные основные и накладные входящие в себестоимость продукции (производственные) и внепроизводственные (периодические, или затраты периода) одноэлементные и комплексные текущие и единовременные Для принятия решения и планирования различают: постоянные, переменные, условно-постоянные (условно-переменные) затраты затраты, принимаемые и не принимаемые в расчет при оценках; безвозвратные затраты вмененные затраты предельные и простые затраты планируемые и не планируемые. Наконец, для осуществления функций контроля и регулирования в управленческом учете различают регулируемые и нерегулируемые затраты. Особое внимание здесь уделяется корректировке затрат с учетом фактически достигнутого объема производства, т.е. составлению гибких смет. На организацию учета производственных затрат оказывает влияние ряд факторов: вид деятельности предприятия, его размер, организационная структура управления, правовая форма и т.п. Принимая во внимание эти обстоятельства и учетную политику на будущий год, предприятие определяет, какие синтетические счета первого и второго порядка следует включить в рабочий план счетов и какие аналитические счета необходимо открыть к этим счетам. На организацию учета производственных затрат оказывает влияние ряд факторов: вид деятельности предприятия, его размер, организационная структура управления, правовая форма и т.п. Принимая во внимание эти обстоятельства и учетную политику на будущий год, предприятие определяет, какие синтетические счета первого и второго порядка следует включить в рабочий план счетов и какие аналитические счета необходимо открыть к этим счетам. 1. Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 29.11.2010, с изм. от 28.12.2010) 2. Налоговый Кодекс Российской Федерации (часть 2) — 117-ФЗ от 05.08.2000.

Горелик, Л.А. Парамонова, Э.Ш. Низамова. — М.: КНОРУС, 2008

Бухгалтерский учет: Учебник. / В.Э. Керимов. — М-М.: Эксмо, 2010, — 688 с.

«Введение в управленческий и производственный учет» / Пер. с анг. М.: Аудит, ЮНИТИ, 2008.

Основы управленческого учета. М.: «ИНФРА-М», 2007.

Управленческие аспекты бухгалтерского учета на предприятии // Бухгалтерский учет. 2008 №7.

Бухгалтерский учет: Учебн. Пособие. М.: «ИНФРА-М», 2011.

Основы управленческого учета. — М.: Финансы и статистика, 1998. — 328 с.

20. www.audit-it.ru |