«Экономика управления на предприятии

(операции с недвижимым имуществом)»

КУРСОВАЯ РАБОТА

по дисциплине «Экономика предприятия»

на тему:Основные производственные фонды и эффективность их использования.

Исполнитель: Цагойко Д.Д.

Научный руководитель: д.э.н., проф., Лукинов В.А.

Москва 2011

Для того, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности предприятия. Без их наличия ни одно предприятия не может существовать. Конечно, для нормального функционирования каждого предприятия необходимы не только основные средства, но так же и оборотные средства, представляющие собой, прежде всего, денежные средства, которые предприятие использует для приобретения оборотных фондов и фондов обращения.

Одна из главных задач предприятий — повышение эффективности и качества общественного производства и значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой производства.

Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

В условиях быстрого технического прогресса происходит постоянное совершенствование техники, создаются новые, более высокопроизводительные виды механизмов и аппаратов, заменяющих старую технику. Срок использования (срок службы) основных фондов в производственном процессе приобретает все большее значение, как с точки зрения технического прогресса, так и с точки зрения более правильного высокоэффективного использования тех капитальных вложений, которые затрачиваются на создание новых основных фондов.

Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия.

Целью моей работы является исследование основных производственных фондов предприятия и эффективность их использования.

Основные производственные фонды предприятий и экономическая эффективность ...

... предприятия. Главной задачей этой курсовой работы следует считать поиск путей увеличения использования основных фондов и рационального их использования. износ амортизация основной фонд переоценка Раздел 2. Теоретическая часть Основные производственные фонды - это средства труда, которые участвуют в процессе производства ...

Задачи данной курсовой работы:

1. дать определение основным производственным фондам

2. рассмотреть состав, классификацию и структуру основных фондов

3. исследовать методы оценки основных фондов

4. изучить износ и амортизацию основных фондов

5. рассмотреть воспроизводство основных фондов

6. проанализировать показатели интенсивного, экстенсивного и интегрированного использования основных фондов

7. постараться выявить факторы, которые смогут улучшить эффективность использования основных производственных фондов

Данная работа состоит из введения, трех глав и заключения.

Работа содержит 29 страниц.

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд фирмы в течение периода, превышающего 12 месяцев или обычный операционный цикл, и стоимостью более 100-кратного размера минимальной месячной оплаты труда (ММОТ) .

В зависимости от целевого назначения и выполняемых функций в процессе производства основные средства по составу подразделяются на производственные и непроизводственные.

Производственные основные средства, Непроизводственные основные средства

Производственные основные средства в зависимости от их назначения и натурально-вещественных признаков в учете и отчетности подразделяются на виды, группы и подгруппы. Удельный вес стоимости отдельных видов основных средств (зданий, сооружений, машин и оборудования и др.) в их общей стоимости формирует видовую структуру основных средств. Вид основных средств «Машины и оборудование» подразделяется на группы: «Силовые машины и оборудование» (генераторы, трансформаторы, распределительные щиты и т. д.), «Рабочие машины и оборудование» (станки, прессы, конвейеры, подъемно-транспортные механизмы и т. п.), «Измерительные и регулирующие приборы и устройства, лабораторное оборудование», «Вычислительная техника» (электронно-вычислительные, управляющие и аналоговые машины, цифровые вычислительные машины и устройства и др.), «Прочие машины и оборудование» (автоматические телефонные станции, пожарные машины, механические пожарные лестницы и т. д.).

Из группы «Рабочие машины и оборудование» выделяется подгруппа «Автоматические машины и

Оборудование», в которой выполнение операций производственного процесса осуществляется с определенным ритмом, без непосредственного участия человека. Автоматическим считается также оборудование с программным управлением, автоматы для сварочных работ, для защиты и декоративных покрытий изделий, автоматическое оборудование для термической обработки металла и др.

К основным средствам относятся здания, сооружения, рабочиеи силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племеннойскот, многолетние насаждения. К основным средствам относятсятакже капитальные вложения, осуществляемые предприятием (фирмой) в многолетние насаждения и направляемые на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. При этомданные затраты включаются в состав основных средств ежегодно всуммах, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. Кроме того, в составе основных средств учитываются находящиеся в собственности фирмы земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Реферат оборудования машин

... оборудования В соответствии с Общероссийским классификатором основных фондов ОК 013-94 (ОКОФ) все машины и оборудование образуют специальный подраздел 14 в составе материальных основных фондов (основных средств). ... объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения ...

Не относятся к основным средствам и учитываются фирмой в составе оборотных средств:

- предметы со сроком полезного использования менее 12 месяцев (независимо от их стоимости);

- предметы стоимостью на дату приобретения не более 100-кратного размера ММОТ (независимо от срока их полезного использования), за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным средствам независимо от их стоимости.

Руководитель фирмы имеет право установить лимит стоимости предметов для принятия к бухгалтерскому учету в составе оборотных средств;

- предметы независимо от их стоимости и срока полезного использования (орудия лова — тралы, неводы, сети и др.;

- специальные инструменты и приспособления, сменное оборудование и т. п.;

- специальная одежда и обувь, а также постельные принадлежности;

- форменная одежда;

- временные (нетитульные) сооружения;

- молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, служебные собаки;

- многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала;

- бензомоторные пилы, сучкорезы, сплавной трос;

- сезонные дороги;

- предметы, предназначенные для сдачи в аренду по договору проката).

Не относятся к основным средствам также:

- машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, занимающихся их сбытом;

- предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути;

- капитальные и финансовые вложения и иные долгосрочные инвестиции.

С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части: активную и пассивную.

1) активные – рабочие машины и оборудование, инструменты, измерительные и

регулирующие приборы и устройства, технические сооружения (горные выработки шахт и разрезов, нефтяные и газовые скважины) принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции;

2) пассивные – другие элементы основных фондов (производственные здания, инвентарь) оказывают лишь косвенное влияние на производство продукции.

Активная часть основных средств воздействует на предмет труда, перемещает его в производственном процессе и осуществляет контроль над ходом производства; их пассивная часть создает условия для бесперебойного функционирования активной части.

Для эффективного управления основными фондами большое значение имеет их обоснованная оценка. В практике учета и анализа основных фондов используют натуральную и денежную формы. При оценке основных фондов в натуральной форме устанавливаются число машин, их производительность, мощность, размер производственных площадей и другие количественные величины. Эти данные используют для расчета производственной мощности предприятия и отраслей, планирования производственной программы, резервов повышения выработки на оборудовании, составления баланса оборудования. С этой целью ведутся инвентаризация и паспортизация оборудования, учет его выбытия и прибытия.

Основные фонды предприятия. Анализ и методика расчета на примере предприятия

... реализации. Задачами дипломной работы являются: изучение состава основных фондов и методов их оценки; изучение методов начисления амортизации; поиск путей повышения эффективности использования основных фондов; разработка мероприятий по улучшению основных фондов предприятия. При написании дипломной работы использовались ...

Денежная, или стоимостная, оценка основных фондов необходима для планирования расширенного воспроизводства основных фондов, определения степени износа и размера амортизационных отчислений.

Существует несколько видов оценок основных фондов, связанных с длительным участием их и постепенным изнашиванием в процессе производства и изменением за этот период условий воспроизводства, — по первоначальной, восстановительной и остаточной стоимости .

Первоначальная стоимость

Научно-технический прогресс обусловливает изменение условий и факторов производства основных фондов, а следовательно, изменение издержек их производства и текущих рыночных цен и тарифов. В настоящее время первостепенное влияние на текущие цены и тарифы, по которым приобретаются основные фонды, оказывает инфляция.

С течением времени на балансе предприятия основные фонды отражаются по смешанной оценке, т.е. по текущим рыночным ценам их создания или приобретения. Получается, что оценка основных фондов по первоначальной стоимости в современных условиях хозяйствования не отражает действительной стоимости, и поэтому возникает необходимость переоценки основных фондов и приведения их к единым стоимостным измерителям.

Для этой цели используется оценка основных фондов по восстановительной стоимости.

Восстановительная стоимость

Фирмы, предприятия имеют право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных фондов по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал фирмы, если иное не установлено законодательством Российской Федерации.

В процессе эксплуатации основные фонды изнашиваются и постепенно теряют свою первоначальную (восстановительную) стоимость. Для оценки их реальной стоимости необходимо исключить из них стоимость изношенной части фондов. Это и будет остаточная стоимость основных фондов, представляющая собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость

Для расчета экономических показателей определяется среднегодовая стоимость основных фондов. Расчет ведется на основе первоначальной стоимости с учетом их ввода и ликвидации по следующей формуле:

ОФ ср.год = ОФн + (ОФвв *

где:

ОФ ср.год -среднегодовая стоимость основных фондов;

ОФ н — стоимость основных фондов на начало года (балансовая);

ОФ вв — стоимость введенных основных фондов;

ОФ лик — ликвидационная стоимость фондов;

n 1 — количество месяцев с момента ввода основных фондов;

Основные методы оценки стоимости недвижимости

... контрольной работы определить основные методы оценки стоимости недвижимости. Задачей данной работы является определение сущности и основных признаков недвижимости, характеризовать основные методы оценки недвижимости. 1. Сущность и основные признаки недвижимости 1 Понятие и основные признаки недвижимости Деление имущества ...

n 2 — количество месяцев с момента выбытия основных фондов.

Особенностью основных фондов является их многократное использование в процессе производства. Но время их функционирования все же имеет определенные границы, обусловленные их износом.

Различают два вида износа — физический и моральный.

физическим износом

Физический износ происходит неравномерно даже по одинаковым элементам основных фондов. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных основных фондов).

Частичный износ возмещается путем ремонта.

Физический износ основных фондов может быть исчислен от ношением фактического срока службы к нормативному, умноженному на 100. Наиболее правильный метод — это обследование состояния объекта в натуре.

Моральный износ

Моральный износ второй формы можно рассматривать как частичный и полный износ, а также как его скрытую форму.

При частичном моральном износе происходит частичная потеря потребительной стоимости и стоимости машины. Постепенно увеличивающиеся его размеры на отдельных операциях в конце концов достигают таких значений, когда целесообразным становится использовать ее на других операциях, в иных условиях производства, где она будет еще достаточно эффективной.

Полный моральный износ означает полное обесценение машины, когда ее дальнейшая эксплуатация становится убыточной. Устаревшую машину либо разбирают на запасные части, либо списывают в металлолом.

Скрытая форма морального износа подразумевает угрозу обесценения машины вследствие того, что имеется задание на разработку новой, более производительной и экономичной техники.

В современных условиях все большее значение приобретает учет морального износа. Появление новых, более совершенных видов оборудования с повышенной производительностью, лучшими условиями обслуживания и эксплуатации часто делает экономически целесообразным замену старых основных фондов еще до их физического износа. Несвоевременная замена морально устаревшей техники приводит к тому, что на ней производится более дорогая и худшего качества продукция по сравнению с изготовляемой на более совершенных машинах и оборудовании. А это совершенно недопустимо в условиях рыночной конкуренции.

Основным источником покрытия затрат, связанных с обновлением фондов являются собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Амортизация

Процесс амортизации означает перенесение по частям стоимости основных фондов в течение срока службы на производимую продукцию и последующее использование этой стоимости для возмещения потребленных основных фондов. Перенесенная стоимость основных фондов в составе продукции покидает сферу производства и поступает в сферу обращения. После реализации продукции часть денежной суммы, соответствующая перенесенной стоимости основных фондов, поступает в амортизационный фонд, в котором накапливается до величины, соответствующей первоначальной стоимости (за вычетом изношенных основных фондов).

Амортизационный фонд используется для приобретения новых основных фондов взамен изношенных.

В хозяйственной практике для учета амортизации используются амортизационные отчисления и нормы амортизации. Амортизационные отчисления представляют собой денежное выражение перенесенной стоимости и включаются в себестоимость продукции по установленным нормам амортизации.

Основные фонды строительного предприятия и пути улучшения их использования

... основы использования основных средств строительного предприятия 1.1 Понятие и сущность основных средств строительного предприятия Основные фонды – это совокупность производственных материально-вещественных ценностей (средств труда), которые многократно участвуют в процессах производства продукции, работ, услуг ...

Норма амортизации

Расчет нормы амортизации выполняется по следующей формуле:

Нам =( (ОФп – ОФл )/(Та *ОФп ) ) * 100 ,

где :

Н ам — годовая норма амортизации на реновацию, %;

ОФ п — первоначальная стоимость основных фондов, руб.;

ОФ л — ликвидационная стоимость основных фондов, руб.;

Т а — нормативный срок службы (амортизационный период) основных фондов, лет.

Уровень норм амортизации определяет объем ресурсов, необходимых для восстановления изношенной части основных фондов. С помощью норм амортизации регулируются скорость оборота основных фондов, интенсифицируется процесс их воспроизводства. Через нормы амортизации и их дифференциацию по группам основных фондов осуществляется техническая и производственная политика на предприятии.

Годовая сумма амортизационных отчислений (А а) рассчитывается по формуле:

А а = На *ОФср.год ,

где:

ОФ ср.год — среднегодовая стоимость основных фондов, руб.

Сумма амортизационных отчислений определяется тремя методами: равномерной, ускоренной и неравномерной амортизации.

Как уже говорилось ранее, в процессе эксплуатации основные фонды физически и морально изнашиваются, теряя при этом часть своей стоимости. Отсюда возникает необходимость их воспроизводства, которое бывает двух видов:

1. простое воспроизводство основных фондов, предполагающее поддержание оборудования в рабочем состоянии без какого либо его усовершенствования. Оно включает уход и надзор над основными фондами, межремонтное обслуживание, текущие и капитальные ремонты. При простом воспроизводстве основных фондов оборудование, как правило, не обновляется;

2. расширенное воспроизводство основных фондов предприятия, предусматривающее обновление оборудования, его реконструкцию и модернизацию, ввод в эксплуатацию новых мощностей и технологий.

Таким образом, простое воспроизводство основных фондов предполагает преодоление лишь физического износа оборудования, а расширенное — физического и морального. Для этого требуются соответствующие финансовые ресурсы.

При данных техническом уровне и структуре основных производственных фондов увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависит от степени их использования.

Все показатели использования основных фондов могут быть

объединены в три группы:

1. показатели экстенсивного использования основных фондов, отражающие уровень использования их по времени;

2. интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

3. интегрального использования основных фондов, учитывающие совокупное влияние всех факторов — как экстенсивных, так и интенсивных.

К показателям экстенсивного использования основных фондов относятся: коэффициент экстенсивного использования оборудования,

Аренда и лизинг основных фондов предприятя

... лизинг подразумевает передачу в аренду имущества многоразового использования на срок меньший, чем срок его службы. Этот вид лизинга отличается небольшой продолжительностью контракта ( до 3-5 лет) и неполной амортизацией оборудования. ... участников. Объект лизинга, являясь составной частью основных фондов, определят эффективность предпринимательской деятельности, характер и масштабы структурной ...

- коэффициент сменности работы оборудования,

- коэффициент загрузки оборудования,

- коэффициент сменного режима времени работы оборудования.

К экст

К экст =

где:

t обор.ф — фактическое время работы оборудования, ч;

t обор.пл — время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

________________________________________________

Пример. Если за смену, продолжительность которой 8 ч при планируемых затратах на проведение ремонтных работ 1 ч, фактическое время работы станка составило 5 ч, то коэффициент его экстенсивно го использования будет равен 0,71, т.е. [5/(8—1)]. Это означает, что плановый фонд времени работы станка использован лишь на 71%.

________________________________________________

коэффициентом сменности

___________________________________________________

Пример. В цехе установлено 270 единиц оборудования, из которых в первую смену работало 200 станков, во вторую — 190. Коэффициент сменности составит 1,44, т.е. [(200+190)/270].

___________________________________________________

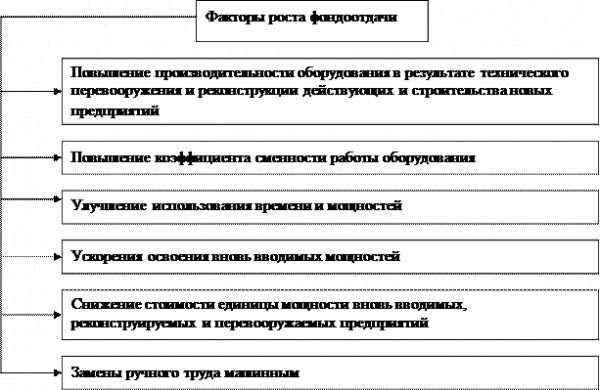

Предприятия должны стремиться к увеличению коэффициента сменности работы оборудования, что ведет к увеличению выпуска продукции при тех же наличных фондах.

Основные направления повышения сменности работы оборудования:

- повышение уровня специализации рабочих мест, что обеспечивает рост

серийности производства и загрузку оборудования;

- повышение ритмичности работы;

- снижение простоев, связанных с недостатками в организации обслуживания

рабочих мест, обеспечении станочников заготовками, инструментами;

- лучшая организация ремонтного дела, применение передовых методов

организации ремонтных работ;

- механизация и автоматизация труда основных и особенно вспомогательных

рабочих. Это позволит высвободить рабочую силу и перевести ее с тяжелых вспомогательных работ на основные работы во вторую и третью смены.

Коэффициент загрузки оборудования

К загр = 1,44 : 2 = 0,72

На основе показателя сменности работы оборудования рассчи тывается и коэффициент использования сменного режима времени ра боты оборудования. Он определяется делением достигнутого в данном периоде коэффициента сменности работы оборудования на установленную на данном предприятии (цехе) продолжительность смены.

__________________________________________________

Пример. Если продолжительность смены на предприятии 8 ч, то

данный показатель составит 0,18, т.е. = 1,44 : 8 = 0,18).

__________________________________________________

Однако процесс использования оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Оборудование может быть загружено полностью, может работать на холостом ходу и в это время вообще

Сущность основных фондов предприятия

... отчислений в себестоимость продукции; созданием амортизационного фонда, предназначенного в дальнейшем для замены полностью амортизированного оборудования, после его ликвидации, на новое; периодической переоценкой основных фондов, постоянным учетом основных фондов по их балансовой ...

не производить продукции, а может, работая, выпускать некачественную продукцию. Во всех этих случаях, рассчитывая показатель экстенсивного использования оборудования, формально мы получим высокие результаты. Однако, как видно из приведенных примеров, они еще не позволяют сделать вывод об эффективном использовании основных фондов.

Полученные результаты должны быть дополнены расчетами второй группы показателей — интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности).

Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования

К инт = Вф /Вн ,

где:

В ф — фактическая выработка оборудованием продукции в единицу времени;

В н — технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

____________________________________________________

Пример. В течение смены станок фактически проработал 5 ч. Вычисляя теперь коэффициент интенсивного использования оборудования, мы абстрагируемся от 3 ч простоев станка и анализируем эффективность его эксплуатации в течение 5 ч работы. Предположим, что по паспортным данным выработка станка составляет 100 единиц

продукции в час, фактически же за 5 ч работы она составила 80 единиц продукции в час. Тогда К инт = 80/100 = 0,8. Это означает, что по мощности оборудование использовалось лишь на 80%.

_____________________________________________________

К показателям интегрального использования основных фондов относятся:

- коэффициент интегрального использования оборудования

- коэффициент использования производственной мощности

- фондоотдача

- фондоемкость продукции.

Коэффициент интегрального использования, К интегр = 0.7 * 0.8 = 0.56

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования. С учетом этих двух факторов станок используется лишь на 56%.

фондоотдача

Ф отд = ВП / ОФср.год ,

где:

Ф отд — фондоотдача, руб. на руб.;

- ВП — годовой объем выпуска товарной (валовой) продукции, руб.;

ОФ ср.год — среднегодовая стоимость основных фондов, руб.

Фондоотдача

Фондоемкость продукции

__________________________________________________

Пример . При объеме товарной продукции в 1236 руб. и среднегодовой стоимости основных фондов в 934 руб. фондоотдача составит 1,32 руб. на руб. (1236 руб. : 934 руб.), а фондоемкость —- 0,755 руб. на руб. (934 руб. : 1236 руб.).

__________________________________________________

Уровень обеспеченности работников основными средствами определяется показателем фондовооруженности труда (ФВ).

Он показывает, какая стоимость основных средств приходится на каждого работающего, и рассчитывается по формуле:

Статистика основных фондов

... состояния, корреляционных отношений основных производственных средств (фондов). 1.Общие понятия об использовании основных средств Основные средства – это средства труда, которые участвуют в процессе производства в течении ... рабочих основными производственными фондами и количественно определить меру влияния этих и др. факторов на изменение производительности труда и объема создаваемой продукции на ...

ФВ = С сг / Чппп ,

где:

С сг – среднегодовая стоимость основных средств

Ч пп — численность промышленно-производственного персонала на предприятии.

Трудно переоценить народно-хозяйственное значение эффективного использования основных фондов. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Более полное использование основных фондов приводит также к уменьшению потребностей в вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей

части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.).

Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей современного периода экономики — с повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

Экстенсивное

К важнейшим направлениям увеличения времени работы оборудования относятся:

- сокращение и ликвидация внутрисменных простоев оборудования путем повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, топливом, полуфабрикатами;

- сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

Важным путем повышения эффективности использования основных фондов служит уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования. Омертвление большого количества средств труда снижает возможности прироста производства, ведет к прямым потерям овеществленного труда вследствие их физического износа, ибо после длительного хранения оборудование часто приходит в негодность. Другое же оборудование при хорошем физическом состоянии оказывается морально устаревшим и списывается с физически изношенным.

Интенсивное

Интенсивность использования основных фондов повышается также путем технического совершенствования орудий труда и совершенствования технологии производства; ликвидации «узких мест» в производственном процессе; сокращения сроков достижения проектной производительности техники; совершенствования научной организации труда, производства и управления; использования скоростных методов; повышения квалификации и профессионального мастерства рабочих.

Развитие техники и связанная с этим интенсификация процессов не ограничены. Поэтому не ограничены и возможности интенсивного повышения использования основных фондов.

Существенное направление повышения эффективности использования основных фондов — совершенствование их структуры. Поскольку увеличение выпуска продукции достигается только в ведущих цехах, важно повышать их долю в общей стоимости основных фондов. Увеличение основных фондов вспомогательного производства ведет к росту фондоемкости продукции, так как непосредственного увеличения выпуска при этом не происходит. Но без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей. Поэтому установление оптимальной производственной структуры основных фондов на предприятии — важнейшее направление улучшения их использования.

В комплексе мер, способствующих улучшению использования основных фондов, существенное значение имеет правильное применение экономических рычагов и стимулов. На это же направлены совершенствование оперативного планирования, автоматизированный учет работы и всесторонний анализ использования средств труда. Повышению фондоотдачи способствует повышение квалификации работников, а также материальное и моральное поощрение работающих за бережное и эффективное использование техники.

В результате поставленной цели, в ходе данной курсовой работы, были сделаны следующие выводы по поставленным задачам:

1. Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд фирмы в течение периода, превышающего 12 месяцев или обычный операционный цикл, и стоимостью более 100-кратного размера минимальной месячной оплаты труда (ММОТ).

2. В зависимости от целевого назначения и выполняемых функций в процессе производства основные средства по составу подразделяются на производственные и непроизводственные.

Производственные основные средства, Непроизводственные основные средства

К основным средствам относятся здания, сооружения, рабочиеи силовые машины и оборудование, транспортные средства, инструмент. К основным средствам относятсятакже капитальные вложения, осуществляемые предприятием (фирмой) в многолетние насаждения и направляемые на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. Кроме того, в составе основных средств учитываются находящиеся в собственности фирмы земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части: активную и пассивную.

1) активные – рабочие машины и оборудование, инструменты, измерительные и

регулирующие приборы и устройства, технические сооружения (горные выработки шахт и разрезов, нефтяные и газовые скважины) принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции;

2) пассивные – другие элементы основных фондов (производственные здания, инвентарь) оказывают лишь косвенное влияние на производство продукции.

3. Существует несколько видов оценок основных фондов, связанных с длительным участием их и постепенным изнашиванием в процессе производства и изменением за этот период условий воспроизводства, — по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость, Восстановительная стоимость, Ликвидационная стоимость

4. Особенностью основных фондов является их многократное использование в процессе производства. Но время их функционирования все же имеет определенные границы, обусловленные их износом.

Различают два вида износа — физический и моральный.

физическим износом

Моральный износ

5. В процессе эксплуатации основные фонды физически и морально изнашиваются, теряя при этом часть своей стоимости. Отсюда возникает необходимость их воспроизводства, которое бывает двух видов:

1) простое воспроизводство основных фондов, предполагающее поддержание оборудования в рабочем состоянии без какого либо его усовершенствования. Оно включает уход и надзор над основными фондами, межремонтное обслуживание, текущие и капитальные ремонты. При простом воспроизводстве основных фондов оборудование, как правило, не обновляется;

2)расширенное воспроизводство основных фондов предприятия, предусматривающее обновление оборудования, его реконструкцию и модернизацию, ввод в эксплуатацию новых мощностей и технологий.

6. Уровень эффективности использования основных фондов определяется

системой экстенсивных, интенсивных и интегральных показателей. Обобщающими показателями служат фондоотдача и фондоемкость продукции. Улучшить эти показатели можно за счет научно-технического прогресса, совершенствования структуры основных фондов, сокращения возможных простоев оборудования, совершенствования организации производства и труда.

1. Экономика предприятия (фирмы): Учебник/ под ред. проф. О.И.Волкова и доц. О.В.Девяткина. – 3-е изд., перераб. и доп.- М.: ИНФРА –М, 2008. – 604с.

2. Экономика предприятия: Учебник/ под ред. проф. Н.А.Сафронова. -М.: Юристъ, 2008. – 608с.

3. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я.Горфинкеля, проф. В.А.Швандара. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 670 с. – (Серия «Золотой фонд российских учебников»).

4. Экономика организации (предприятия): Учебное пособие / О.М.Фокина, А.В.Соломка. — М.: КНОРУС, 2010. – 240.

5. http://ru.wikipedia.org/wiki/

Экономика предприятия (фирмы): Учебник/ под ред. проф. О.И.Волкова и доц. О.В.Девяткина. – 3-е изд., перераб. и доп.- М.: ИНФРА –М, 2008. – 604с.

Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я.Горфинкеля, проф. В.А.Швандара. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 670 с. – (Серия «Золотой фонд российских учебников»).

http://ru.wikipedia.org/wiki/