Актуальность темы данной курсовой работы определена в первую очередь объективно значительной ролью изучения формирования затрат вспомогательных производств по видам их доходов в системе АПК в современной социально ориентированной рыночной экономике, переход к коей является главным вектором разворачиваемой в России радикальной реформы. Вот почему формирование затрат вспомогательных производств представляет собой стратегическую задачу реформационной экономической политики. Себестоимость продукции – один из наиболее важных экономических показателей, характеризующих издержки предприятия, связанные с производством и реализацией его продукции. Снижение себестоимости продукции – источник роста рентабельности предприятий, национального богатства и благосостояния страны.

Сельскохозяйственные предприятия, перешедшие на новые условия работы, самостоятельно планируют величину ежегодного снижения себестоимости продукции в рублях и процентах к себестоимости сравниваемой товарной продукции, а также в копейках на рубль всей товарной продукции. Это, однако, не означает, что показатель себестоимости потерял свое прежнее значение.

Систематическое снижение затрат на производство единицы продукции является предметом заботы всего коллектива Сельскохозяйственные предприятия, так как при этом происходит рост прибыли и соответствующих источников дальнейшего развития предприятия и повышения благополучия коллектива. Этим и объясняется выбор темы курсовой работы.

В контексте вышесказанного цель написания работы — изложить определенную концепцию формирования затрат вспомогательных производств по видам их доходов в системе АПК, отражающей специфику и противоречивость его становления в нашей стране, адаптирующей мировой опыт.

Эта цель предопределила логику построения и содержание разделов курсовой работы. Задача изложения концептуальных основ формирования себестоимости потребовала, прежде всего, разъяснения вопросов о составе затрат включаемых в себестоимость продукции предприятий АПК и перечень статей затрат в сельскохозяйственных предприятий (первая глава) и непосредственно вопросов формирования затрат вспомогательных производств (глава вторая).

Основой написания курсовой работы явились: Конституция РФ; законы; постановления правительства, другие нормативные акты касающиеся вопросов темы; работы отечественных и зарубежных ученых; материалы периодической печати; учетные и отчетные материалы конкретного предприятия.

Бухгалтерский учет и аудит : Учет затрат на производство и калькулирование ...

... планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных организаций. Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства и объектов калькуляции. Для учета затрат на производство продукции ...

Объектом исследования является АОЗТ «Рязанское». Основной вид деятельности – садоводство. Убыток, полученный в 1999 году, составил 367 тыс. руб. Получено валовой продукции в сопоставимых ценах 73 тыс. руб., в том числе на 1 человека 2086 руб. Кредиторская задолженность составила 1173 тыс. руб., дебиторская задолженность 216 тыс. руб.

Бухгалтерский учет в организации ведется в соответствии с положением о бухгалтерском учете и отчетности в Российской Федерации и планом счетов бухгалтерского учета, и инструкцией по его по применению. Денежных средств в кассе и на расчетном счете нет. Производственная деятельность АОЗТ «Рязанское» с 1.04.99 г. не ведется в связи с передачей производственных объектов в СПК «Рязанский» на основании решения общего собрания акционеров АОЗТ.

Глава1 Принципы организации учета затрат на производство

1.1.

Организация учета затрат на производство и исчисление себестоимости продукции строится на следующих принципах;

- неизменность принятой методологии учета затрат на производство и калькулирования себестоимости продукции в течение года;

- полнота отражения в учете всех хозяйственных операций;

- правильное отнесение расходов и доходов к отчетным периодам;

- разграничение в учете текущих затрат на производство и капитальных вложений;

- определение состава производственных затрат.

В отечественном учете состав себестоимости продукции устанавливается государством и определен в Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. На основе этого Положения соответствующие министерства и ведомства разрабатывают отраслевые положения о составе затрат и методические рекомендации по планированию, учету и калькулированию себестоимости продукции, работ, услуг для подведомственных организаций.

Для организации учета затрат на производство огромное значение имеет выбор синтетических и аналитических счетов и объектов калькуляции. Из-за сложности процесса производства и разнообразия затрат на предприятиях АПК используют следующие счета:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 31 «Расходы будущих периодов»;

- 37 «Выпуск продукции (работ, услуг)».

По дебету названных счетов указывают расходы, а по кредиту — их списание. Аналитические счета открываются на каждый объект учета затрат. Объекты учета затрат зависят от отраслей и видов производства.

В сельскохозяйственных организациях объектами учета затрат могут быть возделываемые культуры (ячмень, подсолнечник и др.), виды работ (подъем зяби, текущий ремонт основных средств, снегозадержание и др.), виды животных (основное стадо крупного рогатого скота молочного направления, молодняк свиней от 2 до 4 месяцев, и др.) и т. д. В перерабатывающих отраслях АПК объектами учета могут выступать отдельные переделы (переработка молока на сливки, переработка сливок на масло, изготовление кирпича-сырца и др.), виды работ и т. д.

Организация учета выпуска готовых изделий (работ, услуг) и расчетов ...

... (работ, услуг) и расчетов с покупателями в птицеводстве; выявить особенности проведения внутреннего контроля готовой продукции и расчетов с покупателями и заказчиками; рассмотреть калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»; изучить учет выпуска и расчетов с ...

Допускается открывать аналитические счета не на каждый объект, а на их группу. Аналитический учет затрат на производство организуется таким образом, чтобы объекты учета производственных затрат максимально совпадали с объектами калькуляции. Объекты калькуляции представляют собой отдельные виды готовой продукции, изделий, полуфабрикатов, работ и услуг, себестоимость которых определяется. Чем больше объекты учета и объекты калькуляции будут совпадать, тем больше затрат на производство будет включаться в себестоимость конкретного вида продукции по прямым признакам, а поэтому точнее будет исчислена себестоимость продукции.

В сельскохозяйственных организациях объекты учета производственных затрат и объекты калькуляции зачастую не совпадают, так как из основного производства получают несколько видов сопряженной продукции. Например, в животноводстве одним из объектов учета производственных затрат является основное стадо молочного скота, а объектом калькуляции по данному объекту учета затрат — приплод, молоко и т. д.

Для каждого объекта калькуляции необходимо правильно выбрать калькуляционную единицу, которая должна соответствовать характеру продукции, его физическим свойствам.

Для этого применяют в основном натуральные (центнеры, тонны, головы животных, гектары, рабочие дни, штуки, киловатт-часы и т. д.) и условно-натуральные единицы, исчисленные с помощью коэффициентов (балы, тубы и т. д.).

В конце отчетного периода расходы, учтенные на счетах 25, 26, 28, списывают на счета 20, 23 и др. В течение отчетного периода с кредита счетов 20 и 23 списывают плановую, нормативную или фактическую себестоимость выпущенной продукции или выполненных работ и услуг. В конце отчетного периода плановая или нормативная себестоимость готовой продукции, работ и услуг доводится до уровня фактической дополнительной записью или методом «красное сторно». Сальдо этих счетов означает величину затрат на незавершенное производство.

На перерабатывающих «предприятиях АПК могут применять по необходимости счет 37 «Выпуск продукции (работ, услуг)». Он предназначен для учета изготовленной продукции (работ, услуг) и выявления отклонений фактической производственной себестоимости от нормативной или плановой.

Фактическую производственную себестоимость продукции (работ, услуг) в конце отчетного периода списывают в дебет счета 37 с кредита счетов 20, 23, 29. Нормативную или плановую себестоимость продукции (работ, услуг) в течение отчетного периода по мере выпуска продукции относят на кредит счета 37 в корреспонденции с дебетом счетов 40, 46, 10, 21, 28 и др.

В конце отчетного периода определяют отклонения фактической себестоимости продукции от нормативной или плановой путем сопоставления дебетового и кредитового оборотов по счету 37. Эти отклонения списывают с кредита счета 37 в дебет счетов 46, 40, 10 и др. Превышение фактической себестоимости над плановой или нормативной отражают дополнительной записью, а экономию — методом «красное сторно». Счет 37 закрывается в конце отчетного периода и сальдо на счета отчетного периода не имеет. Оно отчетного периода не имеет. Использование данного счета позволяет исключить трудоемкие расчеты по определению отклонений фактической себестоимости от плановой по готовой, отгруженной и реализованной продукции.

Себестоимость продукции — это затраты на ее производство и реализацию, выраженные в денежной форме.

Анализ и управление затратами и себестоимостью продукции

... вопросов управления затратами и себестоимостью продукции на примере предприятия ООО «Техносфера». Для достижения поставленной цели обозначены и решены следующие задачи: изучение экономической сущности и значения затрат и себестоимости на предприятии; оценка и анализ затрат на производство и реализацию продукции ...

Состав затрат, включаемых в себестоимость продукции, определен Положением о составе затрат по производству и реализации продукции и дальнейшими изменениями и дополнениями к нему. В соответствии с этими нормативными документами в себестоимость продукции включаются:

1. Затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства; расходы по контролю производственных процессов и качества выпускаемой продукции и устранению недостатков, выявленных в процессе ее эксплуатации.

2. Затраты, связанные с использованием природного сырья, в части затрат на рекультивацию земель, платы за древесину, за воду, забираемую организациями из водохозяйственных систем.

3. Затраты на подготовку и освоение производства.

4. Затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств, осуществляемыми в ходе производственного процесса.

5. Затраты, связанные с изобретательством и рационализаторством. •

6. Затраты на обслуживание производственного процесса.

7. Затраты по обеспечению нормальных условий труда и техники безопасности.

8. Текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения. При этом платежи за предельно допустимые выбросы загрязняющих веществ в природную среду осуществляются за счет себестоимости продукции (работ, услуг), а платежи за превышение их — за счет прибыли, остающейся в распоряжении природопользователей.

9. Затраты, связанные с управлением производством.

10. Затраты, связанные с подготовкой и переподготовкой кадров.

11. Предусмотренные законодательством затраты, связанные с набором рабочей силы.

12. Дополнительные затраты, связанные с осуществлением работ вахтовым методом, включая доставку работников от места нахождения организации или пункта сбора до места работы и обратно, а также некомпенсируемые затраты на эксплуатацию и содержание вахтового поселка.

13. Выплаты, предусмотренные законодательством Российской Федерации о труде, за не проработанное на производстве время.

14. Отчисления в Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и Фонд занятости населения от расходов на оплату труда работников организаций, занятых в производстве продукции (работ, услуг).

15. Затраты на содержание страховых фондов (резервов) в пределах норм, установленных законодательством Российской Федерации, для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров, стихийных бедствий, экологических катастроф и других чрезвычайных ситуаций, а также для страхования имущества организаций, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц.

К затратам по созданию страховых фондов, которые включаются в себестоимость продукции (работ, услуг), относятся: страхование средств транспорта, страхование от несчастных случаев и болезней, добровольное медицинское страхование и т. д.

16. Затраты на оплату процентов по полученным кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов), процентов за отсрочки оплаты (коммерческие кредиты), предоставляемые поставщиками (производителями работ, услуг) по поставленным товарно-материальным ценностям (выполненным работам, оказанным услугам), процентов по полученным заемным средствам.

Затраты на производство продукции

... затрат на производство и калькуляции себестоимости продукции заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и сбытом продукции, исчислении фактической себестоимости отдельных видов и всей продукции, ... продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне. Перечень статей затрат и их состав ...

17. Затраты на оплату процентов по бюджетным ссудам, кроме ссуд, выданных на инвестиции.

18. Затраты, связанные со сбытом продукции: упаковкой, хранением и т. д.

19. Затраты, связанные с содержанием помещений, предоставляемых бесплатно организациям общественного питания, обслуживающим трудовые коллективы (включая амортизационные отчисления, затраты на проведение всех видов ремонта помещения, расходы на освещение, отопление, водоснабжение и др.).

20. Амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке.

21. Амортизация нематериальных активов, используемых в процессе осуществления уставной деятельности.

22. Плата за аренду отдельных объектов основных производственных фондов, а также лизинговые платежи по операциям финансового лизинга.

23. Налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

24. Затраты на проведение сертификации продукции и услуг в области пожарной безопасности.

25. Другие виды затрат, включаемые в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством порядком.

Перечисленные затраты включаются в себестоимость продукции в сумме фактических расходов. Но в целях налогообложения некоторые из перечисленных расходов корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов. При этом налогооблагаемая база увеличивается на сумму затрат на командировки, представительские расходы, на содержание служебного автотранспорта, на выплату компенсаций за использование для служебных поездок личных легковых автомобилей сверх пределов, установленных законодательством.

Некоторые виды расходов при определенных условиях в себестоимость продукции не включаются, а возмещаются за счет чистой прибыли организации. К таким расходам можно отнести затраты, связанные с ревизией или аудиторской проверкой финансово-хозяйственной деятельности организации, проводимой по инициативе одного из учредителей (участников) этой организации, в то время как расходы по обязательному аудиту включаются в себестоимость продукции.

Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Так, для сельскохозяйственных организаций установлены следующие типовые статьи затрат:

1. Оплата труда с отчислениями на социальные нужды.

2. Семена и посадочный материал.

3. Удобрения минеральные и органические.

4. Средства защиты растений и животных.

5. Корма.

6. Сырье для переработки.

7. Содержание основных средств. В том числе:

- а) нефтепродукты;

- б) амортизация (износ) основных средств;

- в) ремонт основных средств.

8. Работы и услуги.

Учет затрат и калькулирование себестоимости продукции

... рование себестоимости продукции. Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции (работ, услуг) предприятия ... затрат. Информация об издержках, собранная в рамках бухгалтерского финансового учета, позволяет в конечном счете сформировать прибыль от реализации продукции, работ, услуг в целом по предприятию. Себестоимость ...

9. Организация производства и управления.

10. Платежи по кредитам.

11. Потери от падежа животных.

12. Прочие затраты.

На основании типовой номенклатуры статей затрат с учетом конкретных условий хозяйствования в сельскохозяйственных организациях для каждой отрасли формируется конкретная номенклатура статей затрат.

Глава 2 Формирование затрат вспомогательных производств по их видам доходов в системе АПК

Растениеводство — одна из главных и специфических отраслей сельского хозяйства — отличается сезонным характером работ. Производственные затраты осуществляются неравномерно в разное время года. Выход продукции обусловлен сроками созревания растений и происходит в период уборки урожая. От урожая получают основную и побочную продукцию (солому, полову, ботву и т. д.).

В процессе производства параллельно осуществляются затраты под урожай текущего года и под урожай будущих лет. Технологический процесс включает несколько этапов:

- подготовку почвы к посеву (пахота, боронование, культивация и т. д.);

- посев (посадка);

- уход за растениями;

- уборку урожая.

Следовательно, в растениеводстве неизбежно постоянное наличие незавершенного производства. Все эти особенности необходимо учитывать при организации учета и исчисления себестоимости продукции.

При аналитическом учете следует разграничивать учет затрат под урожай текущего года и под урожай будущих лет по видам выполняемых работ, по культурам, к возделыванию которых относятся затраты.

В связи с этим все аналитические счета растениеводства можно объединить в следующие группы:

1) по затратам, непосредственно связанным с процессом производства, подлежащим распределению, так как в момент совершения их невозможно отнести к затратам на производство конкретной культуры:

- содержание основных средств, используемых в растениеводстве;

- орошение;

- осушение;

- известкование и гипсование почв.

2) по затратам на отдельные культуры и группы культур (озимые зерновые, яровые зерновые, садоводство и т. д.);

3) по затратам на кормопроизводство (силосование, затраты на приготовление сенажа, затраты по приготовлению травяной муки и т. п.);

4) по учету незавершенного производства (посев озимых зерновых культур, подъем зяби, посев под зиму овощных культур и др.).

Таким образом, объекты учета затрат в растениеводстве могут быть самые различные, а метод учета затрат — попроцессный.

Учет затрат и выхода продукции растениеводства ведется на счете 20 «Основное производство» субсчета «Растениеводство» на соответствующих аналитических счетах по следующим статьям затрат:

1. Оплата труда с отчислениями на социальные нужды.

2. Семена и посадочный материал.

3. Удобрения органические и минеральные.

4. Средства защиты растений.

5. Содержание основных средств:

- а) нефтепродукты;

- б) износ основных средств;

- в) ремонт основных средств.

6. Работы и услуги.

7. Организация производства и управления.

8. Платежи по кредитам.

9. Прочие затраты.

При осуществлении затрат на основании первичных и сводных документов делается запись: дебет счета 20 субсчет «Растениеводство» соответствующие аналитические счета кредит счетов 70, 69, 10, 02, 23, 25, 26 и других в зависимости от вида расходов.

Готовая продукция растениеводства, полученная в результате сбора урожая, приходуется в течение года по плановой себестоимости. При этом делается запись: дебет счетов 40, 10 кредит счета 20 субсчет «Растениеводство».

Фактические затраты на производство продукции растениеводства можно определить только в конце отчетного года, когда будут закрыты счета 23, 25, 26, списаны затраты по пчеловодству в части, приходящейся на опыление сельскохозяйственных культур, установлены и определены затраты по погибшим посевам, распределены затраты по орошению, гипсованию, известкованию почв и т. д.

Следовательно, к закрытию счета 20 «Растениеводство» можно приступать, когда в дебетовой части счета будут отражены суммы калькуляционных разниц по счету 23 «Вспомогательные производства», а также распределены и включены в затраты растениеводства общепроизводственные и общехозяйственные расходы.

Таким образом, в конце отчетного года в дебетовой стороне аналитических счетов будут учтены фактические затраты, в кредитовой стороне — выход продукции в плановой оценке, которую необходимо довести до уровня фактических затрат. Для этого распределяются затраты первой группы аналитических счетов растениеводства, а затем исчисляется фактическая себестоимость продукции по остальным группам аналитических счетов. После исчисления фактической себестоимости продукции выявляется калькуляционная разница, которая списывается по потребителям методом дополнительных записей в случае превышения фактической себестоимости над плановой или «красным сторно» в случае превышения плановой себестоимости над фактической. В результате аналитические счета закрываются и сальдо не имеют, за исключением аналитических счетов четвертой группы. Поэтому в заключительном балансе счет 20/1 «Растениеводство» может отражаться в сумме затрат в незавершенном производстве.

2.2. Особенности закрытия счета 20/1 «Растениеводство»

Закрытие счета 20/1 «Растениеводство» производится в конце отчетного года и сводится к выведению калькуляционных разниц и правильному списанию их по назначению. Это возможно сделать после исчисления фактической себестоимости продукции, к которому приступают после закрытия счетов 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

Перед закрытием счета 20/1 «Растениеводство» проводится следующая подготовительная работа:

1. Тщательно проверяют разграничение затрат по годам и правильность отнесения на аналитические счета затрат прошлых лет.

2. Проверяют правильность списания затрат по погибшим посевам:

- а) затраты по полностью и частично погибшим в результате стихийных бедствий посевам должны быть списаны на убытки организации (дебет счета 80 кредит счета 20);

- б) при частичной гибели посевов в результате нарушения агротехники затраты должны быть списаны на общепроизводственные расходы в растениеводстве (дебет счета 25 кредит счета 20);

- в) при потраве посевов скотом затраты относят на виновное лицо (дебет счета 73 кредит счета 20).

3. Уточняют выход основной и побочной, стандартной и нестандартной продукции, используемых и неиспользуемых отходов.

Потери при доработке зерна на току (усушка и неиспользуемые отходы) списываются «красным сторно» и отражаются записью: дебет счетов 10, 40 кредит счета 20/1 только количество отходов.

Исчисление себестоимости продукции ведется по количеству ее после доработки. Затем приступают к закрытию аналитических счетов. При этом необходимо соблюдать определенную последовательность в исчислении себестоимости продукции и закрытии счетов.

До закрытия счетов 31, 25, 26 необходимо закрыть первую группу аналитических счетов, так как часть затрат, учтенных в составе этой группы, будет включена при распределении в общехозяйственные, общепроизводственные расходы, расходы будущих периодов или в затраты аналитических счетов растениеводства второй, третьей, четвертой группы. После этого закрываются аналитические счета затрат по уходу за полезащитными насаждениями, аналитические счета по отдельным культурам, группам культур и видам работ (вторая группа) и аналитические счета по кормопроизводству (третья группа).

Аналитические счета по учету незавершенного производства (четвертая группа) не закрываются, т. е. затраты незавершенного производства на конец года показываются в балансе.

Следовательно, процесс закрытия счета 20/1 «Растениеводство» сводится к закрытию аналитических счетов 1, 2, 3-й групп. Фактическая себестоимость продукции исчисляется в соответствии с данными бухгалтерского учета и действующими указаниями.

Методы калькуляции, используемые при исчислении себестоимости продукции, зависят от технологии производства. При исчислении себестоимости важное значение имеет определение места окончательного включения затрат в себестоимость, так называемое франко-место калькулирования.

Франко — коммерческий термин итальянского происхождения — означает, какая часть расходов по транспортировке грузов должна быть включена в себестоимость продукции.

В настоящее время для каждого вида продукции установлено определенное франке. Для зерна и семян подсолнечника — поле, ток или другое место первичной переработки, для сена, корнеплодов, картофеля, сахарной свеклы, овощей, плодов, ягод — пункт хранения; для зеленой массы на силос, травяной муки, сенажа, гранул — пункт силосования, закладки сенажа, приготовления травяной муки, гранул; для зеленой массы на корм — место потребления; для семян трав, овощных культур, фрукты, ягод —место хранения или приемки.

Данные о фактических затратах в растениеводстве берут из дебетовой части аналитических счетов, открываемых к счету 20/1 «Растениеводство» в производственных отчетах подразделений.

Объектами исчисления себестоимости в растениеводстве являются отдельные виды основной или сопряженной продукции (см. приложение 2).

Побочная продукция не калькулируется. Себестоимость соломы (половы), ботвы, стеблей кукурузы, корзинок подсолнечника, капустного листа, хвороста и другой определяют исходя из нормативов, установленных на основе расходов на уборку, прессование, транспортировку, скирдование и другие работы.

При исчислении себестоимости продукции затраты на побочную продукцию вычитаются из общей суммы расходов на выращивание сельскохозяйственных культур.

После исчисления фактической себестоимости необходимо списать калькуляционную разницу дополнительной записью или «красным сторно» и оформить бухгалтерскими записями одним из двух способов: дебет счетов 10, 40 кредит счета

20/1 и затем дебет счетов 46, 20/2, 20/1 и других кредит счетов 10, 40 или дебет счетов 46, 20/2, 20/1, 40, 10 и других кредит счета 20/1. Калькуляционная разница списывается с аналитических счетов сразу по всем видам расходования. В этом случае на счета 40, 10 относят калькуляционную разницу в доле, приходящейся лишь на остаток продукции на первое января следующего года.

На практике предпочитают применять второй способ списания калькуляционных разниц.

Таким образом, после закрытия аналитических счетов 1, 2, 3-й групп на счете 20/1 остаются только затраты незавершенного производства.

Если на конец отчетного периода имеются убранные, но необмолоченные или неубранные площади под зерновыми культурами, то из общей суммы фактических затрат по убранной обмолоченной и убранной, но необмолоченной культуре исключают расходы по обмолоту и вывозке продукции с поля. Оставшуюся после этого сумму затрат распределяют пропорционально площадям под обмолоченной и убранной необмолоченной культурой. Для определения фактической себестоимости продукции убранных обмолоченных культур к сумме затрат прибавляют расходы по их обмолоту и транспортировке. Расходы по убранным, но необмолоченным культурам отражаются в балансе отчетного года в составе затрат незавершенного производства. В следующем году себестоимость продукции таких культур слагается из затрат незавершенного производства и расходов по обмолоту, очистке и транспортировке продукции.

Для закрытия счетов в системе агропромышленного комплекса применяется «Ведомость на закрытие счетов бухгалтерского учета» (форма №306-АПК), утвержденная приказом Министерства сельского хозяйства и продовольствия РФ 26 июля 1996 г. №215.

Эта ведомость является основной сводной формой на закрытие в конце года операционных счетов бухгалтерского учета. Особенностью данной формы является ее универсальный характер (ранее для закрытия счетов применяли многочисленное количество частных форм).

В ведомости обязательными реквизитами являются: всего затрат по счету (субсчету) за год, списано в течение года по кредиту счета (субсчета), подлежит дополнительному списанию или сторнированию в конце года, выход продукции (выполненных работ, оказанных услуг) за отчетный год, приходится затрат для распределения на единицу продукции (работ, услуг) — коэффициент для распределения.

В специализированных садоводческих организациях учет затрат и выхода продукции ведут на аналитических счетах, открытых по отдельным породам и видам насаждений, в неспециализированных — на одном аналитическом счете «Садоводство». Если многолетние насаждения выращиваются с целью получения плодов и ягод, то объектом калькуляции является основная продукция: плоды и ягоды, полученные от многолетних насаждений в плодоносящем возрасте. К побочной продукции относятся черенки у семечковых и косточковых пород, усы у земляники, отводки у смородины и крыжовника, отпрыски у малины и т. д.

Порядок исчисления себестоимости продукции садоводства аналогичен расчету себестоимости продукции овощеводства.

Побочная продукция при этом оценивается по ценам возможной реализации.

Например, в специализированной садоводческой организации затраты на выращивание яблок составили 62800 руб., от урожая получено 700 ц товарных стандартных яблок, 500 ц товарных нестандартных яблок и 100 ц нетоварных нестандартных, использованных на корм скоту. Цены реализации составили: по яблокам товарным стандартным -— 80 руб. за 1 ц, по яблокам товарным нестандартным — 50 руб. за 1 ц, по яблокам нетоварным нестандартным —5 руб. за 1ц.

Рассчитаем себестоимость продукции с помощью данных табл. 5

Для этого необходимо:

1. Определить стоимость продукции в ценах реализации (гр. 2хгр. 3 = гр. 4).

2. Найти удельный вес каждого вида продукции в ценах реализации, т. е. стоимость каждого вида продукции в ценах реализации разделить на итоговую стоимость в ценах реализации и умножить на 100. По яблокам стандартным товарным это составит 69% (56000 : 81000х100).

3. По найденному удельному весу распределить фактические затраты по выращиванию яблок (без стоимости нетоварных нестандартных яблок) 62300 руб. (62800 — 500) между яблоками товарными стандартными и товарными нестандартными. По яблокам товарным стандартным эта сумма составляет 42987 руб. (62300 : 100х69).

4. Делением найденных затрат на количество полученной продукции найти фактическую себестоимость 1 ц. каждого вида продукции (гр. 6 : гр. 5 ^ гр. 7).

Затем выявляется калькуляционная разница, которая списывается в установленном порядке.

При выращивании многолетних насаждений с целью получения посадочного материала объектом калькуляции являются черенки, отводы, усы. Калькуляционная единица — 1 тыс. штук. Учет затрат ведут по породам и видам насаждений.

Для определения себестоимости выращиваемого посадочного материала по отдельным группам культур (саженцы семечковые, саженцы косточковые и т. д.) общую сумму затрат по каждому участку распределяют пропорционально количеству выкопанной продукции для реализации и оставшейся в грунте на д сращивание. К затратам по выкопанной продукции прибавляют затраты по выкопке посадочного материала и таким образом определяют себестоимость посадочного материала. А затраты, относящиеся к посадочному материалу, оставшемуся в «прикопке», образуют незавершенное производство на конец отчетного года.

В организациях, специализирующихся на выращивании цветов, затраты учитываются на аналитических счетах: «Цветоводство открытого грунта» и «Цветоводство защищенного грунта». Объектами калькуляции являются все виды получаемой продукции; срезанные цветы, луковицы, корневища, клубнелуковицы, черенки, саженцы, цветы в горшках, рассада, семена. Себестоимость каждого вида продукции исчисляется путем распределения фактических затрат на выращивание цветов пропорционально стоимости продукции по ценам реализации.

Исчисление себестоимости продукции садоводства в специализированной садоводческой организации

|

Виды |

Количест |

Цена реа |

Стоимость |

Удельный |

Затраты |

Фактичес |

|

продук |

во полу |

лизации |

продукции |

вес про |

на про |

кая себе |

|

ции |

ченной |

за 1 ц, |

в ценах |

дукции в |

дукцию, |

стоимость |

|

продук |

руб. |

реали |

ценах реа |

руб. |

1 ц про |

|

|

ции, ц |

зации, |

лизации, |

дукции, |

|||

|

руб. |

% |

руб. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Яблоки |

||||||

|

товарные |

||||||

|

стандарт |

||||||

|

ные |

700 |

80 |

56000 |

69 |

42987 |

61,41 |

|

Яблоки |

||||||

|

товарные |

||||||

|

нестандарт |

||||||

|

ные |

500 |

50 |

25000 |

31 |

19313 |

38,53 |

|

Итого |

X |

X |

81000 |

100 |

62300 |

X |

2.4. Особенности учета затрат и исчисления себестоимости услуг вспомогательных производств

К вспомогательным производствам сельскохозяйственных организаций относят ремонтные мастерские, ремонт зданий и сооружений, машинно-тракторный парк, автомобильный транспорт, энергетические производства (электро-, тепло-, газоснабжение, холодильные установки), водоснабжение, гужевой транспорт и др. Ремонтные мастерские могут выделяться в подсобные промышленные производства, состоящие на балансе сельскохозяйственной организации.

Для учета затрат и выхода услуг по вспомогательным производствам в Плане счетов предназначен счет 23 «Вспомогательные производства». К нему могут открываться субсчета (см. приложение 2), аналитические счета в соответствии с наличием вспомогательных производств в организациях и видом оказываемых ими услуг. По дебету счета учитываются затраты по соответствующим аналитическим счетам в р резе статей затрат. При этом составляется бухгалтерская запись: дебет счета 23 кредит счетов 70, 69,10, 76, 12, 13, 02 и т. д.

В кредитовой части счета в течение года отражается плановая оценка услуг по потребителям пропорционально объему оказанных услуг и плановой себестоимости единицы услуг. При этом составляется бухгалтерская запись: дебет счетов 20, 23, 25, 26, 31, 46 и других кредит счета 23.

В конце отчетного года плановая оценка услуг доводится до фактической в результате исчисления фактической себестоимости услуг. Выявленные расхождения между плановой и фактической себестоимостью составляют калькуляционную разницу, которая списывается на тех же потребителей дополнительной записью, если фактическая себестоимость окажется выше плановой, и методом «красное сторно», если фактическая себестоимость окажется ниже плановой.

После списания калькуляционной разницы счет 23 закрывается и сальдо не имеет.

В связи с тем, что вспомогательные производства выполняют работы и услуги для всех отраслей организации, счет 23 закрывается в первую очередь. Необходимо отметить, что при закрытии аналитических счетов особое внимание обращается на последовательность. Нужно учитывать конкретные условия каждого предприятия и выбирать наиболее оптимальную последовательность, в основу которой должен быть положен принцип минимального допуска условностей. Известно, что при закрытии счетов наибольшее число условностей приходится на долю тех, которые закрываются первыми, поскольку они не принимают на себя сумм корректировки последующих счетов, а счета, закрываемые в последнюю очередь, учитывают калькуляционные раз—ницы, списываемые со всех ранее закрытых.

Таким образом, закрытие бухгалтерских счетов возможно лишь в том случае, если каждый из них в последующих расчетах уже не используется и в дальнейшем на него не относятся никакие суммы калькуляционных разниц.

Работа по закрытию счета 23 сводится к следующему. По каждому виду вспомогательных производств определяются:

- фактические затраты;

- цеховые расходы, подлежащие распределению;

- отклонения цеховых расходов, подлежащих списанию, от сумм этих расходов, распределенных в течение года по плановому проценту;

- калькулирование фактической себестоимости единицы работ и услуг;

- калькуляционная разница на единицу работы;

- отнесение калькуляционных разниц на счета потребителей услуг.

При определении последовательности закрытия аналитических счетов целесообразно руководствоваться следующими принципами:

1. Вначале закрываются счета, не имеющие встречных услуг и счетов потребителей внутри счета 23.

2. Затем — не имеющие встречных услуг, но имеющие счета потребителей в пределах счета 23.

3. После этого — имеющие минимум встречных услуг и минимум счетов потребителей внутри счета 23.

4. В последнюю очередь закрываются счета, имеющие максимум встречных услуг и минимум счетов потребителей в пределах счета 23.

При такой последовательности закрытия счетов не будут допущены условности ни по себестоимости калькулируемой единицы, ни по сумме калькуляционной разницы за счет встречных услуг по незакрытым счетам, учтенным по плановой себестоимости.

Исходя из этого, каждая организация определяет последовательность закрытия аналитических счетов с учетом конкретных условий хозяйствования.

После закрытия соответствующего счета он уже не принимает на себя калькуляционную разницу.

При закрытии счета 23 необходимо учитывать наличие внутреннего оборота, который должен исключаться по количеству и по сумме; так как плановая оценка услуг самим себе до фактической не доводится, следовательно, при расчете фактической себестоимости таких услуг из расчета исключается самообслуживание по количеству и по сумме.

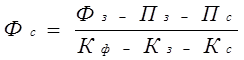

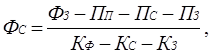

Таким образом, расчет себестоимости калькуляционной единицы можно представить формулой:

где:

Ф с — фактическая себестоимость единицы услуг;

Ф з — фактические затраты за год;

- Пз — плановая оценка услуг по закрытым счетам;

- Пс — плановая оценка услуг по самообслуживанию;

- Кф — фактический объем услуг за год;

- Kз — фактический объем услуг по закрытым счетам;

К с — фактический объем услуг по самообслуживанию. Для учета затрат, выхода услуг и списания калькуляционной разницы используются учетные регистры: лицевой счет (производственный отчет) подразделения ф. 83-АПК, а также ф. 84-АПК, 11-АПК, 60-АПК, 62-АПК и др.

2.4.1. Учет затрат и исчисление себестоимости услуг энергетических производств

Затраты по энергетическим производствам (электроснабжению, теплоснабжению, газоснабжению, холодильным установкам) учитывают на отдельных аналитических счетах.

В затраты по электроснабжению включаются стоимость электрической энергии, поступающей со стороны по установленным тарифам; оплата труда с отчислениями на социальные нужды электромонтеров, механиков и других работников, обслуживающих электросети; затраты на ремонт, износ электрооборудования, другие расходы по эксплуатации линий электропередач.

Затраты по электроснабжению учитываются по дебету счета 23 субсчета «Энергетические производства» аналитического счета «Электроснабжение» в разрезе соответствующих статей затрат. Статьи затрат могут быть следующие:

1. Оплата труда с отчислениями на социальные нужды.

2. Топливо и энергия (для своих электростанций).

3. Содержание основных средств.

4. Работы и услуги.

5. Прочие затраты.

Распределение затрат по потребителям производится ежемесячно пропорционально количеству потребленной электроэнергии и ее плановой себестоимости.

В конце года после исчисления фактической себестоимости электроэнергии плановая оценка корректируется до фактической.

Аналитический счет «Электроснабжение» в составе субсчета «Энергетические производства» обычно закрывается в первую очередь.

Объектом калькуляции является электроэнергия, калькуляционной единицей — 10 кВт/ч, Метод калькуляции — простой.

При определении себестоимости 10 кВт/ч в расчет принимаются затраты и энергия, полученные как от собственных электростанций, так и поступающие со стороны.

При этом электроэнергия и затраты по электростанциям (электрогенераторам), смонтированным с доильными, стригальными, сварочными и другими агрегатами, в себестоимость электроэнергии не включаются (расходы по ним относятся в затраты соответствующих отраслей и производств).

После исчисления фактической себестоимости 10 кВт/ч электроэнергии необходимо списать калькуляционную разницу по потребителям электроэнергии, после чего аналитический счет «Электроснабжение» закрывается и сальдо не имеет.

Порядок закрытия счета рассмотрим на примере.

Фактические затраты по электроснабжению (дебет счета) составили 75000 руб. Плановая себестоимость 10 кВт/ч — 2 руб.

В течение года использовано 400 кВт/ч электроэнергии (кредит счета):

- для растениеводства — 45 тыс. кВт/ч на сумму 9000 руб.;

- для животноводства — 110 тыс. кВт/ч на сумму 22000 руб.;

- для промышленных производств — 150 тыс. кВт/ч на сумму 30000 руб.;

- для общехозяйственных нужд — 90 тыс. кВт/ч на сумму 18000 руб.;

- для собственных нужд — 5 тыс. кВт/ч на сумму 1000 руб.

Фактическую себестоимость 10 кВт/ч электроэнергии определим по формуле:

![]()

Следовательно, калькуляционная разница составляет 0,126 руб., которую необходимо списать методом «красное сторно» по потребителям элетроэнергии в ведомости распределения отклонений (табл. 1).

Таблица 1

Ведомость распределения отклонений в себестоимости электроэнергии

|

Потребители электроэнергии |

Кол-во электроэнергии, тыс. кВт/ч |

Калькуляционная разница, руб. |

Дебет счетов |

|

Растениеводство |

45 |

-570 |

20/1 |

|

Животноводство |

110 |

-1392 |

20/2 |

|

Промышленное производство |

150 |

-1899 |

20/3 |

|

Общехозяйственные нужды |

90 |

-1139 |

26 |

|

Самообслуживание |

5 |

— |

|

|

Итого |

-5000 |

Кредит |

|

|

счета |

|||

|

« Электро |

|||

|

снабжение» |

В результате аналитический счет «Электроснабжение» закрывается и сальдо не имеет.

Если аналитический счет «Электроснабжение» закрывается не в первую очередь, то при исчислении фактической себестоимости 10 кВт/ч электроэнергии дополнительно из затрат по электроснабжению исключается плановая оценка услуг, оказанных электроснабжением для тех производств, затраты по которым уже распределены, т. е. счет уже закрыт, а из количества отпущенной электроэнергии соответственно исключается количество электроэнергии, отпущенной для таких производств.

В затраты по теплоснабжению включают затраты на производство или покупку тепловой энергии и доведение ее до потребителя: стоимость купленной тепловой энергии, оплата труда с отчислениями на социальные нужды работников, занятых обслуживанием теплохозяйства, стоимость топлива и электроэнергии, израсходованных на технологические цели по теплоснабжению, затраты на ремонт, износ основных средств (котельные, теплоцеха, тепломагистрали и т. д.), услуги собственных вспомогательных производств и другие расходы.

Затраты собираются в дебетовой части счета 23 «Вспомогательные производства» субсчета «Энергетические производства» на аналитическом счете «Теплоснабжение».

Статьи затрат могут быть аналогичны статьям затрат в электроснабжении.

Распределяются затраты по потребителям ежемесячно, пропорционально количеству потребленного тепла и его плановой себестоимости. В конце года плановая оценка тепла доводится до фактической.

Объектом калькуляции является тепловая энергия. Калькуляционной единицей — 10 Гкал тепловой энергии. Метод калькуляции — простой.

Фактическая себестоимость 10 Гкал определятся по формуле (5.1).

После исчисления фактической себестоимости тепловой энергии списывается калькуляционная разница по потребителям пропорционально количеству отпущенной тепловой энергии и аналитический счет «Теплоснабжение» закрывается.

Аналитический счет «Теплоснабжение» может закрываться перед закрытием аналитического счета «Электроснабжение», если теплохозяйство не потребляет услуги электрохозяйства.

В затраты по газоснабжению включаются стоимость покупки газа, оплата труда с отчислениями на социальные нужды работников, обслуживающих газовые сети, установки; суммы износа от стоимости сооружений и оборудования по газовым сооружениям и оборудованию, затраты на ремонт газовых систем и установок, и др.

Затраты по газоснабжению собираются в дебетовой части счета 23 «Вспомогательные производства» субсчета «Энергетические производства» аналитического счета «Газоснабжение» . Статьи затрат аналогичны статьям затрат в электроснабжении.

Распределение затрат на потребителей (кредит счета «Газоснабжение») производится ежемесячно пропорционально количеству отпущенных кубических метров газа и плановой себестоимости 1 м 3 газа. В конце отчетного года после исчисления фактической себестоимости 1 м газа плановая себестоимость газа доводится до фактических затрат и счет закрывается.

Объектом калькуляции является газ, калькуляционной единицей — 1м 3 . Метод калькуляции — простой.

Фактическую себестоимость газа можно определить аналогично исчислению себестоимости электрической и тепловой энергии, воды.

На затраты по холодильным установкам относят расходы по их содержанию и эксплуатации: оплата труда с отчислениями на социальные нужды работников, обслуживающих холодильные установки, износ, ремонт холодильных установок и т. д.

Затраты по холодильным установкам собираются в дебетовой части счета 23 «Вспомогательные производства» субсчета

«Энергетические производства» аналитического счета «Холодильные установки». Статьи затрат аналогичны статьям затрат в электроснабжении.

Затраты по холодильным установкам распределяют между складами, хранилищами и т. д. пропорционально объему обслуживаемых помещений. После этого затраты списывают на себестоимость охлаждаемой продукции пропорционально центнеро-дням ее хранения (кредит аналитического счета «Холодильные установки») и плановой себестоимости 1 центнере-дня хранения. В конце года плановую себестоимость доводят до фактических затрат, после чего счет закрывается.

Объектом калькуляции являются услуги по охлаждению, калькуляционной единицей — 1 центнеро-день. Метод калькуляции — простой, т. е. затраты, учтенные по дебету аналитического счета «Холодильные установки», делят на количество центнеро-дней хранения продукции всего. По найденной себестоимости 1 центнеро-дня хранения продукции затраты по холодильным установкам списывают на конкретную продукцию в зависимости от количества дней ее хранения.

В затраты по водоснабжению включают: стоимость поступающей со стороны воды, оплату труда с отчислениями на социальные нужды работников, занятых подачей и доведением воды до потребителей, затраты на содержание основных средств водоснабжения (водокачек, водопроводов и т. д.), стоимость услуг собственных вспомогательных производств, стоимость работ, выполненных сторонними организациями и др.

Затраты по водоснабжению в течение года собираются в дебетовой части счета 23 «Вспомогательные производства» субсчета «Водоснабжение». Статьи затрат могут быть аналогичны статьям затрат по электроснабжению.

Распределение затрат по потребителям (кредит субсчета «Водоснабжение») производится ежемесячно пропорционально количеству отпущенной воды и ее плановой себестоимости. В конце года после исчисления фактической себестоимости воды ее плановая себестоимость доводится до фактической.

Объектом калькуляции является вода, калькуляционной единицей — 1м 3 . Метод калькуляции — простой.

Фактическая себестоимость 1 м 3 воды определяется по формуле (5.1.).

Затраты по содержанию насосных установок, обслуживающих рисовые поля и используемых для подачи воды на фермы и пастбища, относятся на затраты соответствующих отраслей растениеводства и животноводства и в себестоимость воды по водоснабжению не включаются.

После исчисления фактической себестоимости 1 м 3 воды необходимо списать калькуляционную разницу по потребителям воды. Субсчет «Водоснабжение» закрывается и сальдо не имеет.

2.4.3. Учет затрат и исчисление себестоимости услуг ремонтно-механических мастерских

Объектами учета затрат в ремонтно-механических мастерских являются отремонтированные объекты (трактора, комбайны, оборудование и др.) или изготавливаемые изделия (малоценный инвентарь и др.).

Затраты мастерских делятся на прямые и цеховые. В состав прямых затрат включаются: оплата труда с отчислениями на социальные нужды рабочих, занятых ремонтом объектов или изготовлением изделий, стоимость израсходованных запасных частей, ремонтных материалов, топлива» смазочных материалов, затраченных на ремонт и изготовление объектов.

Прямые затраты группируют в журнале учета затрат на аналитических счетах по видам ремонтов (работ) и изготовляемым изделиям на основании ведомостей дефектов машин, лимитно-заборных карт, накладных, нарядов по каждой ремонтируемой машине и прочим работам по изготовлению изделий и инвентаря. Здесь же учитывают и затраты по ремонту и техническому обслуживанию, произведенному непосредственно в бригадах, затраты на ремонт, выполняемый в сторонних организациях.

В течение года фактические (прямые и цеховые) затраты собираются в дебетовой части счета 23 субсчета «Ремонтно-мехалические мастерские». При этом могут использоваться следующие статьи затрат:

1. Оплата труда с отчислениями на социальные нужды.

2. Запасные части и ремонтируемые объекты.

3. Работы и услуги.

4. Цеховые расходы мастерских.

5. Прочие затраты.

Предварительно цеховые расходы мастерских собираются на отдельном аналитическом счете. К ним относят оплату труда с отчислениями на социальные нужды цехового персонала (заведующего мастерской, механика, бухгалтера), расходы на ремонт, износ основных средств мастерской (здания, оборудования).

Цеховые расходы ремонтной мастерской могут учитываться по

1. Оплата труда с отчислениями на социальные нужды.

2. Затраты на содержание основных средств,

3. Расходы на мероприятия по технике безопасности и охране труда.

4. Прочие расходы.

В течение года ежемесячно цеховые расходы в плановых размерах (пропорционально прямой зарплате рабочих) списываются на себестоимость выполненных работ в ремонтно-механических мастерских (кредит аналитического счета «Цеховые расходы»), а в конце года плановый размер цеховых расходов корректируется до фактических затрат, при этом часть их относится на незавершенное производство.

Следовательно, аналитический счет «Цеховые расходы» закрывается первым в составе субсчета «Ремонтные мастерские».

В течение года фактическая себестоимость законченного ремонта или изготовленного объекта в ремонтной мастерской списывается на те производства, для которых выполнялись работы, и оформляется записью: дебет счетов 20/1, 20/2, 20/ 3, 12, 26 и другие кредит счета «Ремонтно-механическая мастерская ».

В связи с этим объектами калькуляции в ремонтно-механических мастерских являются отремонтированные объекты и изготовленные изделия, калькуляционной единицей — 1 шт. Метод калькуляции — простой.

Фактическую себестоимость отремонтированного объекта или изготовленного изделия можно определить по формуле:

Ф с = Пз + Пц +(-) Оц (2)

где Ф с — фактическая себестоимость отремонтированного объекта или изготовленного изделия;

П з — фактические прямые затраты в течение года;

- Пц ,— плановый размер цеховых расходов в течение года;

О ц — отклонения фактических цеховых расходов от плановых в конце года.

Например, по данным журнала учета затрат в ремонтной мастерской, затраты на ремонт зерноуборочного комбайна составили 12800 руб., в том числе затраты на оплату труда — 3200 руб. Плановый размер цеховых расходов мастерской по отношению к прямым расходам на оплату труда равняется 10% . Следовательно, на ремонт комбайна следует отнести 320 руб. (3200 : 100х10) цеховых расходов. Это оформляется записью: дебет счета «Ремонтная мастерская» и кредит счета «Цеховые расходы». Фактическая себестоимость ремонта комбайна составит 13120 руб. (12800 + 320 тыс.), которая по окончании ремонта списывается: дебет счета 20 «Растениеводство», кредит счета 23 «Ремонтная мастерская».

В конце года на тех же потребителей услуг мастерской относят отклонения фактических цеховых расходов от плановых методом дополнительного списания или сторнирования.

После чего субсчет «Ремонтная мастерская» закрывается и сальдо не имеет.

Для этих целей можно составлять ведомость распределения цеховых расходов. Рассмотрим на конкретном примере порядок списания цеховых расходов.

1. Цеховые расходы ремонтной мастерской за год составили 9800 руб. (дебет счета 23 субсчет «Ремонтно-механические мастерские», аналитический счет «Цеховые расходы»).

2. В течение года списаны цеховые расходы в плановой оценке на конкретные ремонтируемые и изготавливаемые объекты в размере 7200 руб. (кредит аналитического счета «Цеховые расходы»).

3. Отклонения фактических цеховых расходов от плановых + 2600 руб.

4. Прямая зарплата в основных затратах — 18000 руб.

5. Отклонения фактических затрат от плановых на 1 руб. прямой зарплаты (стр. 3 : стр. 4) составляют 0,1444 руб.

Путем умножения данного отклонения (0,1444 руб.) на базу распределения (прямую зарплату рабочих) можно установить сумму отклонений фактических цеховых расходов от плановых по потребителям (табл. 2).

Следовательно, исчисление фактической себестоимости от ремонтированных объектов и изготавливаемых изделий в ремонтно-механических мастерских сводится к корректировке цеховых расходов, так как прямые затраты в течение года учтены и списаны на конкретные объемы учета в фактических суммах, а цеховые расходы — лишь в плановой оценке.

После распределения корректировки цеховых расходов затраты ремонтной мастерской по выполненным работам будут списаны на объекты учета (аналитические счета тех производств, для которых выполнялись ремонтные работы) в фактической сумме.

Таблица 2

Ведомость распределения отклонений фактических цеховых расходов ремонтной мастерской от плановых

|

Ремонтируемые объекты основных средств и изготавливаемые пред меты |

Прямая з/плата рабочих, руб. (база распределения) |

Сумма отклонений, руб. |

Дебет счетов |

|

Ремонт зерноуборочных комбайнов |

2000 |

+289 |

20/1 |

|

Ремонт коровника |

3000 |

+433 |

20/2 |

|

Ремонт мельницы |

1800 |

+260 |

20/3 |

|

Изготовление инструментов |

3200 |

+462 |

l2 |

|

Изготовление основных средств |

5400 |

+780 |

08 |

|

Услуги на сторону |

2600 |

376 |

46 |

|

Всего: |

18000 |

2600 |

Кредит счета 23 аналит. |

|

счет |

|||

|

«Цеховые |

|||

|

расходы» |

|||

В небольших мастерских в течение года цеховые расходы ежемесячно не списываются, а накапливаются на отдельном аналитическом счете. В конце года фактические цеховые расходы распределяются на ремонтируемые и изготавливаемые объекты пропорционально прямой оплате труда производственных рабочих.

2.4.4. Учет затрат и исчисление себестоимости услуг автотранспорта

Затраты по эксплуатации грузового автомобильного транспорта группируются в накопительной ведомости учета работ этого транспорта, записи в которой производят на основании путевых листов и товарно-транспортных накладных. Учет затрат по автотранспорту рекомендуется вести раздельно с учетом специализации автомобилей. Для этого к счету 23 «Вспомогательные производства» субсчета «Автомобильный транспорт» открываются отдельные аналитические счета;

- Грузовой автотранспорт;

- Специализированный автотранспорт (тягачи, автокраны, пожарные и т. д.);

- Пассажирский автотранспорт (автобусы, грузовые машины, переоборудованные для перевозки людей);

- Цеховые расходы (общегаражные).

В затраты по эксплуатации грузового автотранспорта относят стоимость нефтепродуктов, суммы амортизационных отчислений по транспорту, затраты на ремонт, технический уход, восстановление тин, стоимость обтирочного материала, спецодежды, затраты на оплату труда с отчислениями на социальные нужды водителей, и т. д.

При учете затрат могут использоваться следующие статьи:

1. Оплата труда с отчислениями на социальные нужды.

2. Нефтепродукты.

3. Затраты на содержание основных средств.

4. Работы и услуги.

5. Цеховые расходы.

6. Прочие затраты.

К цеховым расходам относят суммы амортизационных отчислений на здание гаража, затраты на ремонт отопления, освещение гаража, на оплату труда с отчислениями на социальные нужды персонала (заведующий, диспетчер, сторож и т. д.).

Цеховые расходы предварительно учитывают на отдельном аналитическом счете «Цеховые расходы». В конце отчетного периода их распределяют и включают в себестоимость грузовых и пассажирских перевозок пропорционально машино-дням пребывания в организации (кредит счета «Цеховые расходы»).

Распределение затрат по автотранспорту производится ежемесячно по потребителям услуг пропорционально объему работ в тонно-километрах и их плановой себестоимости с корректировкой в конце года до уровня фактических затрат. При этом затраты по пассажирскому транспорту и по специальным машинам относятся на потребителей услуг пропорционально количеству машино-дней и их плановой себестоимости (кредит счетов «Грузовой автотранспорт», «Специальный’ автотранспорт», «Пассажирский автотранспорт»).

В связи с этим объектом калькуляции по автотранспорту является тонно-километры и работа машины. Калькуляционными единицами являются 10 т/км и 1 машино-день.

Перед определением себестоимости услуг автомобильного транспорта затраты необходимо уменьшить на стоимость оприходованного отработанного масла, шин, пригодных к использованию (кредит счета «Автотранспорт»).

В конце года фактическую себестоимость 10 т/км можно определить по формуле:

(3)

(3)

где

Ф С — фактическая себестоимость 10 т/км, руб.;

Ф З — фактические затраты по грузовому автотранспорту, руб.;

П З — плановая оценка услуг тем потребителям, затраты которых уже распределены (счет закрыт), руб.;

П С — плановая оценка услуг по самообслуживанию, руб.;

П П — плановая оценка услуг по перевозке людей (если грузовой автотранспорт перевозил людей), руб.;

C В — стоимость возвратных отходов (отработанного масла и т. д.), руб.;

- Кф — фактический объем работ за год, т/км;

K З — фактический объем работ для тех потребителей, затраты по которым уже распределены (счет закрыт), т/км;

К С , — фактический объем работ, выполненных для самообслуживания, т/км.

Аналогичным образом исчисляется фактическая себестоимость одного машино-дня по пассажирскому автотранспорту и специальному грузовому транспорту. После того плановая оценка услуг доводится до фактической методом дополнительного списания или сторнирования, счет закрывается и сальдо не имеет.

Рассмотрим на примере, как рассчитывается фактическая себестоимость 10 т/км. Допустим, что затраты по эксплуатации грузового автотранспорта за год составили 258700 руб. (дебет счета «Грузовой автотранспорт»), В течение года грузовым автотранспортом отработано 796000 т/км по плановой себестоимости 10 т/км 3,3 руб. на сумму 262680 руб. (кредит счета «Грузовой автотранспорт») в том числе:

в растениеводстве — 220000 т/км на сумму 72600 руб., в животноводстве — 430000 т/км на сумму 141900 руб., на пилораме — 80000 т/км на сумму 26400 руб., на самообслуживании — 28000 т/км на сумму 9240 руб., для сторонних организаций — 38000 т/км на сумму 12540 руб.

Кроме того, в течение года от грузовых автомашин оприходовано отработанного масла на сумму 180 руб. (кредит счета «Грузовой автотранспорт»).

Чтобы закрыть счет, необходимо исчислить фактическую себестоимость 10 т/км по формуле (3):

![]()

Следовательно, фактическая себестоимость 10 т/км оказалась ниже плановой на 0,05 руб., поэтому калькуляционную разницу необходимо списать методом «красное сторно» по потребителям (табл. 3).

Таблица 3

Ведомость распределения отклонений в себестоимости работ грузового автотранспорта

|

Потребители услуг |

Объем работ, т/км |

Сумма отклоненийруб. |

В дебет |

||

Растениеводство |

220000 |

1192 |

20/1 |

||

|

Животноводство |

430000 |

2329 |

20/2 |

||

|

Пилорама |

80000 |

433 |

20/3 |

||

|

Сторонние организации |

38000 |

206 |

46 |

||

|

Итого |

768000 |

4160 |

|||

|

счета «Грузовой автотранспорт» |

В результате списания калькуляционной разницы счет «Грузовой автотранспорт» закрывается и сальдо не имеет.

Распределять калькуляционную разницу нужно не всегда на те счета, на которые относились в течение года затраты по автотранспорту. Например, их можно не относить на расходы по доставке кормов, а списывать непосредственно на животноводство.

В сельскохозяйственных организациях используются и специальные автомобили: молоковозы, бензовозы. Но в связи с сезонностью производства в течение года такие автомобили выполняют значительно меньший объем работ, чем бортовые, а следовательно, себестоимость одного тонно-километра бортовых машин значительно выше.

Установленный Методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве, утвержденными Минсельхозпродом России от 04.07.1996 г. № П-4-24/2068, порядок учета затрат на эксплуатацию автомобильного транспорта несовершенен, так как он не обеспечивает обособленного, исчисления себестоимости работ, выполненных грузовыми автомашинами специального назначения (бензовозы, молоковозы) и бортовыми, в результате чего искажаются фактические затраты на производство и реализацию сельскохозяйственной продукции. На наш взгляд, учет затрат по специальным грузовым автомашинам надо вести по видам автомобилей, а затраты по ним списывать на потребителей услуг. Например, затраты по эксплуатации молоковозов включать в полную себестоимость молока.

2.4.5. Учет затрат и исчисление себестоимости услуг машинно-тракторного парка

Затраты по эксплуатации машинно-тракторного парка группируются в накопительной ведомости учета работы, записи в которой производят на основании путевых листов, ведомости распределения износа (амортизации), отчислений в ремонтный фонд и других распределительных затрат.

Машинно-тракторный парк может использоваться на полевых и транспортных работах. Следовательно, в учете необходимо разграничить выход услуг. Поэтому к счету 23 субсчета «Машинно-тракторный парк» могут открываться аналитические счета «Машинно-тракторный парк на полевых работах» и «Машинно-тракторный парк на транспортных работах».

В затраты по эксплуатации машинно-тракторного парка включают оплату труда с отчислениями на социальные нужды трактористов-машинистов, стоимость нефтепродуктов, израсходованных на работу тракторного парка, сумму амортизационных отчислений, затрат на ремонт тракторов, и т. д.

Учет этих затрат в течение года осуществляется в дебетовой части счета 23 субсчета «Машинно-тракторный парк».

Учет затрат по эксплуатации машинно-тракторного парка на полевых работах имеет особенности. Затраты по узкоспециализированным сельскохозяйственным машинам учитываются в составе счета 20/1 «Растениеводство». Затраты по эксплуатации тракторов, такие как оплата с отчислениями на социальные нужды трактористов-машинистов, занятых на полевых работах, и стоимость нефтепродуктов, израсходованных на полевые работы машинно-тракторным парком, в составе счета 23 не учитываются, а включаются в затраты растениеводства. Остальные затраты по эксплуатации машинно-тракторного парка на полевых работах можно учитывать в течение года в составе счета 20/1 «Растениеводство» на отдельном аналитическом счете как нераспределенные затраты или на аналитическом счете «МТП на полевых работах» в составе 23-го счета.

В конце года эти расходы распределяются по культурам пропорционально выполненным работам в условных эталонных гектарах.

Учет затрат по эксплуатации машинно-тракторного парка на транспортных работах можно вести по статьям:

1. Оплата труда с отчислениями на социальные нужды.

2. Затраты на содержание основных средств (нефтепродукты, износ, ремонт основных средств).

3. Работы и услуги.

4. Цеховые расходы.

5. Прочие затраты.

Цеховые расходы по машинно-тракторному парку учитывают и распределяют аналогично цеховым расходам ремонтно-механической мастерской.

Распределяют затраты по эксплуатации машинно-тракторного парка на транспортных работах ежемесячно по потребителям, пропорционально объему выполненных работ в тонно-километрах и плановой их себестоимости. Поэтому объектом калькуляции в этом случае являются тонно-километры, калькуляционной единицей — 1 т/км.

Метод калькуляции используется простой. Порядок исчисления себестоимости 1 т/км аналогичен методике исчисления фактической себестоимости услуг грузового автотранспорта.

После исчисления фактической себестоимости 1 т/км транспортных работ калькуляционная разница списывается по потребителям услуг, счет закрывается и сальдо не имеет.

В условиях хозяйственного расчета необходимо знать фактическую себестоимость одного эталонного гектара, выполненного машинно-тракторным парком на полевых работах. Для этого к нераспределенным затратам прибавляют сумму начисленной оплаты труда с отчислениями на социальные нужды трактористов, занятых на полевых работах, и стоимость нефтепродуктов, израсходованных во время полевых работ, и рассчитывается фактическая себестоимость одного эталонного гектара. Этот показатель используется для анализа работы машинно-тракторного парка.

В себестоимость услуг гужевого транспорта включаются затраты на корм, амортизационные отчисления (износ) по рабочему скоту (кроме оленей и волов), построек, транспортного инвентаря и сбруи, затраты на профилактические ветеринарные мероприятия, ковку лошадей, колесную мазь, содержание обслуживающего персонала.

Затраты по гужевому транспорту собираются в дебетовой части счета 23 субсчета «Гужевой транспорт». При этом могут использоваться следующие статьи затрат:

1. Оплата труда с отчислениями на социальные нужды.

2. Средства защиты животных.

3. Корма.

4. Содержание основных средств

5. Работы и услуги.

6. Прочие затраты.

Стоимость услуг гужевого транспорта распределяют ежемесячно по потребителям, исходя из плановой себестоимости рабочего дня (в конце года корректируется до уровня фактической в результате исчисления фактической себестоимости услуг) пропорционально количеству отработанных дней (кредит счета 23 субсчет «Гужевой транспорт»).

Объектом калькуляции являются услуги гужевого транспорта, калькуляционной единицей — один рабочий день. Метод калькуляции —исключение затрат на побочную продукцию.

Себестоимость одного рабочего дня можно определить по формуле;

(4)

(4)

где

Ф С — фактическая себестоимость одного рабочего дня, руб.;

Ф З — фактические затраты по содержанию рабочего скота (дебет аналитического счета «Гужевой транспорт»), руб.;

П П — стоимость побочной продукции (навоз, шерсть-линька, приплод), руб.;

П С — плановая оценка услуг по самообслуживанию, руб.;

П З — плановая оценка услуг для тех производств (потребителей), затраты по которым уже распределены (счет закрыт), руб.;

- Кф — общее время работы, раб. дн.;

К С — время, затраченное на самообслуживание, раб. дн.;

K З — время, затраченное на производства (потребителей), затраты по которым уже распределены (счет закрыт), раб. дн.

При этом рабочий день лошади, вола, верблюда, осла, мула, оленя условно принимается за единицу.

Расходы по содержанию молодняка рабочего скота в общую сумму затрат по гужевому транспорту не включаются, а учитываются отдельно.

Для определения количества рабочих дней среднегодовое поголовье рабочего скота умножают на количество рабочих дней в среднем на голову в год (250 — 240 дней).

Побочной продукцией при содержании гужевого транспорта является приплод рабочего скота, навоз, шерсть-линька, конский волос.

Приплод рабочего скота оценивается следующим образом: себестоимость одной головы рабочих лошадей, ослов, мулов, оленей исчисляют по стоимости 60, а верблюдов — 120 кормо-дней содержания взрослых животных. Поэтому для оценки приплода необходимо определить себестоимость одного кормо-дня путем деления всей суммы затрат по содержанию рабочего скота (без стоимости навоза, конского волоса, шерсти-линьки) на общее количество кормо-дней рабочего скота.

Побочная продукция — навоз — оценивается нормативом по уборке, транспортировке на поля или места хранения;

- шерсть-линька, конский волос — по ценам возможной реализации.

Рассмотрим на примере способ исчисления фактической себестоимости одного рабочего дня гужевого транспорта.

В течение года в сельскохозяйственной организации затраты на содержание 55 рабочих лошадей составили 52645 руб. Количество кормо-дней по рабочему скоту — 20075 (50х365) (дебет счета 23 субсчет «Гужевой транспорт»).

Отработано рабочим скотом 13750 рабочих дней за год (55х250) по плановой себестоимости одного рабочего дня 3 руб. (кредит счета 23 субсчет «Гужевой транспорт»), в том числе:

- в растениеводстве — 3000 раб. дн. на сумму 9000 руб.;

- в животноводстве — 4525 раб. дн. на сумму 13575 руб.;

- на мельнице — 2480 раб. дн. на сумму 7440 руб.;

- для общехозяйственных нужд — 1000 раб. дн. на сумму 3000 руб.;

- на самообслуживании — 2745 раб. дн. на сумму 8235 руб. Получено побочной продукции (кредит счета 23 субсчет «Гужевой транспорт»:

- а) навоза — на сумму 700 руб. (затраты на уборку, транспортировку навоза);

- б) шерсти-линьки на сумму 1300 руб. (цены возможной реализации);

- в) приплода — 8 голов.

Для оценки приплода определяем фактическую себестоимость одного кормо-дня: все затраты по содержанию поголовья рабочего скота за год уменьшаем на стоимость побочной продукции (52645 — 1300 — 700 = 50645 руб.) и делим на количество кормо-дней (20075), в результате получаем себестоимость одного кормо-дня — 2,52 руб. Затем оцениваем приплод.

Стоимость 1 головы — 2,52 руб. х 60 кормо-дней = = 151,2 руб.,

8 голов — 151,2 руб.х8 =1209,6 руб.

Для исчисления фактической себестоимости одного рабочего дня пользуемся формулой (4);

![]()

Калькуляционная разница составит 0,74 руб., которая подлежит списанию по потребителям дополнительной записью, так как фактическая себестоимость оказалась выше плановой. Для этого составляется ведомость (табл. 4).

Таблица 4

Ведомость распределения отклонений в себестоимости услуг гужевого транспорта

|

Потребители |

Сумма |

Дебет счетов |

|

услуг |

отклонений, |

|

|

руб. |

||

|

Растениеводство |

2220 |

20/1 |

|

Животноводство |

3349 |

20/2 |

|

Мельница |

1835 |

20/3 |

|

Общехозяйственные |

||

|

расходы |

740 |

26 |

|

Итого: |

8144 |

Кредит |

|

счета 23 |

||

|

субсчет |

||

|

«Гужевой |

||

|

транспорт» |

Заключение.

В заключении хотелось бы сделать краткие выводы по написанной работе. В отечественном учете состав себестоимости продукции устанавливается государством и определен в Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. На основе этого Положения соответствующие министерства и ведомства разрабатывают отраслевые положения о составе затрат и методические рекомендации по планированию, учету и калькулированию себестоимости продукции, работ, услуг для подведомственных организаций.

Для организации учета затрат на производство огромное значение имеет выбор синтетических и аналитических счетов и объектов калькуляции. Из-за сложности процесса производства и разнообразия затрат на предприятиях АПК используют следующие счета: 20 «Основное производство»; 23 «Вспомогательные производства»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 28 «Брак в производстве»; 29 «Обслуживающие производства и хозяйства»; 31 «Расходы будущих периодов»; 37 «Выпуск продукции (работ, услуг)».

По дебету названных счетов указывают расходы, а по кредиту — их списание. Аналитические счета открываются на каждый объект учета затрат. Объекты учета затрат зависят от отраслей и видов производства.

В сельскохозяйственных организациях объектами учета затрат могут быть возделываемые культуры (ячмень, подсолнечник и др.), виды работ (подъем зяби, текущий ремонт основных средств, снегозадержание и др.), виды животных (основное стадо крупного рогатого скота молочного направления, молодняк свиней от 2 до 4 месяцев, и др.) и т. д. В перерабатывающих отраслях АПК объектами учета могут выступать отдельные переделы (переработка молока на сливки, переработка сливок на масло, изготовление кирпича-сырца и др.), виды работ и т. д.

Допускается открывать аналитические счета не на каждый объект, а на их группу. Аналитический учет затрат на производство организуется таким образом, чтобы объекты учета производственных затрат максимально совпадали с объектами калькуляции. Объекты калькуляции представляют собой отдельные виды готовой продукции, изделий, полуфабрикатов, работ и услуг, себестоимость которых определяется. Чем больше объекты учета и объекты калькуляции будут совпадать, тем больше затрат на производство будет включаться в себестоимость конкретного вида продукции по прямым признакам, а поэтому точнее будет исчислена себестоимость продукции.

В сельскохозяйственных организациях объекты учета производственных затрат и объекты калькуляции зачастую не совпадают, так как из основного производства получают несколько видов сопряженной продукции. Например, в животноводстве одним из объектов учета производственных затрат является основное стадо молочного скота, а объектом калькуляции по данному объекту учета затрат — приплод, молоко и т. д.

Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Так, для сельскохозяйственных организаций установлены следующие типовые статьи затрат:

1. Оплата труда с отчислениями на социальные нужды.

2. Семена и посадочный материал.

3. Удобрения минеральные и органические.

4. Средства защиты растений и животных.

5. Корма.

6. Сырье для переработки.

7. Содержание основных средств. В том числе:

- а) нефтепродукты;

- б) амортизация (износ) основных средств;

- в) ремонт основных средств.

8. Работы и услуги.

9. Организация производства и управления.

10. Платежи по кредитам.

11. Потери от падежа животных.

12. Прочие затраты.

На основании типовой номенклатуры статей затрат с учетом конкретных условий хозяйствования в сельскохозяйственных организациях для каждой отрасли формируется конкретная номенклатура статей затрат.

Растениеводство — одна из главных и специфических отраслей сельского хозяйства — отличается сезонным характером работ. Производственные затраты осуществляются неравномерно в разное время года. Выход продукции обусловлен сроками созревания растений и происходит в период уборки урожая. От урожая получают основную и побочную продукцию (солому, полову, ботву и т. д.).

В процессе производства параллельно осуществляются затраты под урожай текущего года и под урожай будущих лет. Технологический процесс включает несколько этапов:

- подготовку почвы к посеву (пахота, боронование, культивация и т. д.);

- посев (посадка);

- уход за растениями;

- уборку урожая.

Следовательно, в растениеводстве неизбежно постоянное наличие незавершенного производства. Все эти особенности необходимо учитывать при организации учета и исчисления себестоимости продукции.

При аналитическом учете следует разграничивать учет затрат под урожай текущего года и под урожай будущих лет по видам выполняемых работ, по культурам, к возделыванию которых относятся затраты.

В связи с этим все аналитические счета растениеводства можно объединить в следующие группы:

1) по затратам, непосредственно связанным с процессом производства, подлежащим распределению, так как в момент совершения их невозможно отнести к затратам на производство конкретной культуры:

- содержание основных средств, используемых в растениеводстве;

- орошение;

- осушение;

- известкование и гипсование почв.

2) по затратам на отдельные культуры и группы культур (озимые зерновые, яровые зерновые, садоводство и т. д.);

3) по затратам на кормопроизводство (силосование, затраты на приготовление сенажа, затраты по приготовлению травяной муки и т. п.);