Каждое предприятие, прежде чем приступить к производственной деятельности, решает, какие затраты ему предстоят. Для производства любого вида продукции необходимы три элемента: средства труда, предметы труда и рабочая сила. Затраты на производство являются одним из важнейших показателей, характеризующих деятельность предприятия. Их величина оказывает влияние на конечные результаты деятельности предприятия и его финансовое состояние. Определённый уровень затрат, складывающийся на предприятии, формируется под воздействием процессов, протекающих в его производственной, хозяйственной и финансовой сферах. Так, чем эффективнее использование в производстве материально-технических, трудовых и финансовых ресурсов и рациональнее методы управления, тем более появляется возможностей для снижения затрат на производство продукции в экономическом механизме предприятия.

Основной целью любого промышленного коммерческого предприятия является получение максимальной прибыли, это разность между полученными средствами за отгруженную продукцию и затратами на их производство и продажу. Таким образом, затраты предприятия непосредственно влияют на формирование объема прибыли. Чем меньше себестоимость производимой продукции, тем более конкурентоспособно предприятие, доступней продукция для потребителя и тем ощутимей экономический эффект от ее продажи.

Актуальность данной курсовой работы

Основными методами учета затрат и калькулирования себестоимости продукции являются позаказный и попроцессный методы, остальные системы калькулирования, как правило, представляют собой разновидности названных методов.

Целью курсовой работы

Цель данной курсовой работы реализуется в следующих задачах:

1. дать общую характеристику попроцессному и позаказному методу;

2. рассмотреть учетные процедуры методов;

3. выявить преимущества и недостатки каждого метода;

4. определить общие черты и различия между данными методами учета затрат и калькулирования себестоимости;

5. рассмотреть методику позаказного и попроцессного метода калькулирования себестоимости на конкретных примерах.

Объектами курсовой работы

Структура курсовой работы

При написании курсовой работы не возникло трудностей с поиском литературы по данной теме, поэтому были использованы следующие источники:

Дипломная работа учет и аудит себестоимости продукции

... это и определило выбор темы и основные направления исследования. Объект исследования – бухгалтерский учет и аудит затрат на производство продукции в ОАО «Альфа». Предмет исследования – хозяйственные средства, обязательства и хозяйственные операции предприятия, затраты на производство продукции. Цель данной дипломной работы – разработка ...

- учебники и учебные пособия;

- журналы периодической печати;

- всемирная сеть Интернет.

1.

Позаказный и попроцессный методы калькулирования себестоимости продукции: сравнительный анализ

1.1 Позаказный метод учета затрат и калькуляции себестоимости

Позаказный метод учета себестоимости – один из основных методов исчисления себестоимости на предприятиях, где производственные расходы учитываются по отдельным или по специальным заказам, в промышленности он применяется, как правило, на предприятиях с мелкосерийным и индивидуальным типом организации производства, в военно-промышленных комплексах, предприятиях тяжелого машиностроения. Этот метод используется также в строительстве, сфере обслуживания, бюджетных организациях, в научно-исследовательских институтах, учреждениях здравоохранения, типографиях, издательствах, рекламных и аудиторских и любых других организациях, работающих на заказ и предоставляющих услуги в соответствии с требованиями покупателей.

Индивидуальное, или единичное производство – это форма организации производства, при которой различные виды продукции изготавливаются в одном или нескольких экземплярах. В индивидуальном производстве используется широкая номенклатура материалов, универсальные технологии. Единичному типу производства присущи следующие особенности:

1) большое разнообразие изготавливаемой продукции, значительная часть которой не повторяется и выпускается в небольших количествах по отдельным заказам;

2) технологическая специализация рабочих и невозможность постоянного закрепления определенных операций и деталей за рабочими местами;

3) применение, как правило, универсального оборудования и приспособлений;

4) относительно большой удельный вес ручных сборочных и доводочных операций;

5) преобладание среди рабочих универсалов высокой квалификации;

6) унифицированные детали, узлы и нормализованные детали изготавливаются по размеру, а не по принадлежности к определенной машине, станку [4, С. 175].

Позаказный метод предполагает рассмотрение каждого заказа в качестве отдельной учетной единицы, для которой рассчитываются прямые материальные и трудовые затраты, а также накладные расходы. На предприятии ведется один счет «Основное (незавершенное) производство», который детализируется карточками заказов, в которых и собираются затраты по всем подразделениям на выполнение конкретного заказа. Данная форма является весьма важной для позаказной системы и применяется как для целей калькулирования себестоимости заказа, используемой для составления финансовой отчетности, так и для целей контроля.

Карточки регистрации затрат по заказу могут отличаться по форме, содержанию и структуре, однако, во всех присутствуют основные показатели. В карточке содержится номер заказа, разрешение на проведение работ и их описание, определяется временной промежуток, необходимый для выполнения заказа, а также указывается количество единиц продукции, которое нужно произвести. Во многих случаях в карточку производственного заказа могут включаться дополнительные сведения, такие, как продажные цены, наименование покупателя, условия транспортировки и т.п., а также итоговые данные по затратам.

Капитальные затраты и те¬кущие расходы на обеспечение пожарной безопасно¬сти

... в течение гораздо более продолжительного времени. Выделяют несколько основных направлений капитальных вложений: затраты на обеспечение противопожарной защиты строительной и технологической частей объектов; затраты на создание и обновление основных фондов пожарной охраны; затраты ...

На предприятии могут одновременно выполняться несколько заказов. Каждой карточке регистрации затрат по заказу присваивается номер, который указывается также в требовании на отпуск материалов и в рабочем талоне с тем, чтобы упростить процедуру идентификации прямых материальных и трудовых затрат. Сведения, содержащиеся в формах по учету использованных материалов и учету затраченного труда, регулярно обобщаются и включаются в карточку регистрации затрат по заказу.

Таким образом, в карточке отражаются все понесенные на выполнение конкретного заказа затраты, включая отнесенные на него накладные расходы. Очевидно, что степень детализации информации, необходимой для обеспечения заказа, варьируется в зависимости от условий конкретного контракта или требований предприятия. Однако в любом случае общая сумма затрат, зарегистрированная в карточках заказов на конец отчетного периода, будет равна остатку по счету «Незавершенное производство» на указанную дату [1, С. 76–77].

Позаказная система имеет на практике несколько вариантов:

контрактный –

поиздельный

подетальный –

внутрипроизводственные заказы –

Каждый вариант характеризуется особенностями выбора объектов учета затрат, документирования прямых затрат, обобщения и распределения косвенных расходов между готовой продукцией и незавершенным производством, а также между заказами. [3, С. 163].

тивных коэффициентов списания общепроизводственных

Такие коэффициенты рассчитываются в три этапа:

1) составляют годовой бюджет и план общепроизводственных расходов. Прогнозируемая величина общепроизводственных расходов рассчитывается на основе динамики затрат и предполагаемого объема производства. Эту операцию необходимо выполнить для каждого производственного подразделения на предстоящий отчетный период;

2) выбирают базу распределения общепроизводственных расходов. Для этого определяют связь между общепроизводственными расходами и объемом готовой продукции, используя какой-либо из измерителей производственной деятельности, например, число отработанных часов, сумму начисленной заработной платы производственных рабочих, количество машино-часов. Выбранная база наиболее тесно формализированным путем связывает общепроизводственные расходы и объем выпущенной продукции;

3) прогнозируемую на предстоящий период величину общепроизводственных расходов делят на прогнозируемый объем производства, выраженный в показателе выбранной базы распределения (часы, рубли).

В результате этой операции получают нормативный коэффициент общепроизводственных расходов.

Затем общепроизводственные расходы относят на каждый вид продукции с использованием данного коэффициента, для чего фактическое значение показателя базы распределения умножают на нормативный коэффициент. Эта сумма добавляется к затратам материалов и начисленной оплате труда производственных рабочих. В результате получают расчетную производственную себестоимость продукции, в которой только две компоненты фактические – прямые материальные и прямые трудовые затраты, а общепроизводственные расходы учтены на основе нормативного коэффициента. Именно по этой расчетной производственной себестоимости отражают движение продукции по счетам бухгалтерского учета [5, С. 67–68].

Рассмотрим на примере расчет нормативных коэффициентов списания общепроизводственных расходов.

Пример 1.1.

В карточке заказа имеется следующая информация о понесенных затратах.

Прямые материальные затраты, фактические 10 000 руб.

Прямые трудовые затраты, фактические (700 ч) 17 000 руб.

Общепроизводственные расходы, списанные 3 500 руб. (5 руб./ч * 700 ч.)

Производственная себестоимость 30500 руб.

Широко используется при позаказном методе учета затрат нормирование материальных и трудовых ресурсов, т.е. сочетание позаказного и нормативного метода калькулирования продукции , работ, услуг.

Составление нормативной калькуляции себестоимости при использовании позаказного метода калькулирования обычно начинается с исчисления себестоимости отдельных заказов, производства и обработки деталей, узлов, полуфабрикатов на основе нормативных карт. В нормативной карте на детали указываются справочные данные: наименование детали, ее код, применяемость на каждое изделие и технологический маршрут ее обработки по цехам. В специальном разделе нормативной карты приводятся данные о нормах расходов материала (полуфабриката): его наименование, номенклатурный номер, калькуляционная группа, учетная цена, стоимость и единица измерения. Отдельно перечисляются все технологические операции, а по каждой из них – разряды работ, нормы времени и расценки оплаты труда. В разделах по расходу материалов и оплаты труда производственных рабочих, кроме того, предусматриваются дополнительные графы для внесения изменений в нормы.

Нормативная калькуляция на изделие представляет собой сумму расходов по входящим в него узлам и деталям с учетом их применения в изделии. Нормативные калькуляции разрабатываются только по прямым затратам материалов и заработной платы, а калькуляция на изделие в целом – по всем статьям производственной себестоимости.

Для упрощения процедуры составления калькуляции нормативной себестоимости вместо нормативных карт на детали и узлы заполняют ведомости нормативного набора расходов по центрам затрат или местам возникновения затрат. В них, исходя из применяемости деталей и узлов, накапливаются нормативные расходы на детали, узлы и полуфабрикаты, обрабатываемые или собираемые в данном центре. По итоговым данным определяется нормативная себестоимость цехового машинокомплекта в рассматриваемом центре затрат либо месте возникновения затрат. [4, С. 176–177].

Машинокомплект состоит из всех последовательно или параллельно изготовляемых на производственных участках и цехах деталей, входящих в выпускаемую сборочным цехом машину. Детали машинокомплекта имеют в основном разные временные нормативы длительности производственного цикла, очередности подач в сборку, размеры партий обработки, поэтому при значительном удельном весе взаимозаменяемых деталей, входящих в состав машин различной модификации, их группировка в машинокомплект представляет определенную сложность для цехов. Например, в автомобилестроении перечень наименований деталей достигает нескольких сотен в одном цехе.

Практика работы машиностроительных предприятий с серийным типом производства показывает, что многономенклатурное производство с большим количеством унифицированных деталей, входящих в разные цеховые машинокомплекты, технологически предусматривает некомплектность выпуска, так как одновременный запуск всего перечня деталей, входящих в машинокомплект, невозможен из-за различий во времени обработки и применяемости деталей в узле, сборочной единице или изделии.

При таком способе нормативная себестоимость изделия определяется как сумма цеховых машинокомплектов и используется для оценки выпуска продукции за определенный период. После расчета фактической калькуляции производства машинокомплектов менеджеры сопоставляют данные с нормативной себестоимостью и получают результаты, позволяющие судить об эффективности использования материальных, трудовых и финансовых ресурсов.

Кроме машинокомплекта используются такие учетные единицы, как групповой комплект и узловой комплект.

Групповой комплект представляет собой группу деталей одного наименования, которые проходят одинаковый технологический маршрут, имеют равные величины опережения подачи на сборку, партии обработки, длительность производственного цикла. Групповой комплект как планово-учетная единица создает условия для планирования изготовления целой группы деталей как одной детали, обеспечивает контроль за комплектной поставкой сборочным цехам и усиливает контроль за использованием полуфабрикатов собственного производства.

В крупносерийном производстве с длительным циклом сборочных работ при небольших различиях во времени обработки деталей, входящих в определенный узел, используется разновидность группового комплекта – узловой комплект. Эта планово-учетная единица объединяет детали одного или разных изделий на основе единства или подобия технологического маршрута и размера опережения в цехе. [3, С. 157–159].

По данным учетным единицам также ведется подетальное нормирование материальных затрат в технологических картах, которые выписываются отделом главного технолога на каждую деталь. Они группируются, нумеруются и брошюруются по наименованиям изделий. Один экземпляр карт группируется по видам работ и подразделениям, выполняющим эти работы. Такой порядок обеспечивает достоверность нормативных расчетов на всех уровнях технико-экономического планирования и оперативно-производственных плановых расчетов.

Применение позаказного метода калькулирования предопределяет контроль за издержками производства на предприятии и организацию учета в строгом соответствии с установленными подетальными и пооперационными нормами расхода материальных и трудовых ресурсов. Этот контроль призван предотвращать выполнение работ, не предусмотренных технологическим процессом, а также обеспечивать правильность отнесения издержек производства на соответствующие заказы.

При позаказном методе калькулирования к счету 20 «Основное производство» в обязательном порядке ведется аналитический учет по каждому заказу. Количество аналитических счетов соответствует количеству заказов, изготавливаемых на предприятии. Прямые материальные расходы списываются со счета 10 «Материалы» на соответствующие заказы и отражаются по дебету счета 20 «Основное производство».

При позаказном методе учета затрат тщательно распределяется ответственность между всеми исполнителями заказа и руководителями центров ответственности.

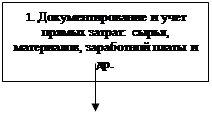

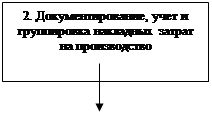

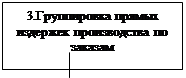

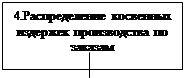

Примерная схема прохождения позаказного метода калькулирования представлена на рис. 1.1.

|

|

||||||

|

|

||||||

|

|||||||

Рис. 1.1.Этапы позаказного метода калькулирования себестоимости продукции

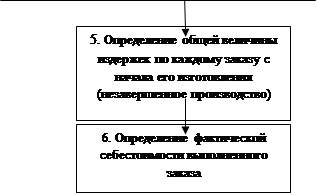

Особенность учета затрат при позаказном методе – аккумулирование расходов по каждой завершенной партии или заказу в целом, а не за промежуток времени (рис. 6.4).

В течение изготовления заказа в дебет счетов учета затрат на производство: счет 20 «Основное производство», счет 23 «Вспомогательное производство», счет 25 «Общепроизводственные расходы», счет 26 «Общехозяйственные расходы» с кредита счетов учета ресурсов относятся затраты по каждому заказу отдельно с подразделением на прямые, относимые в дебет счетов 20 и 23, и накладные, относимые в дебет собирательно-распределительных счетов 25 и 26, не связанных непосредственно с конкретным заказом, а обусловленных процессом организации, обслуживания производства и управления им.

После завершения выполнения заказа расходы, собранные на счетах 25 и 26, списываются в дебет счетов 20 и 23 и одновременно распределяются между заказами.

Общепроизводственные расходы включают в себестоимость заказа, счета 25 и 26 закрываются; калькулируется полная фактическая себестоимость готового заказа, т.е., суммы фактической производственной себестоимости выполнения заказа переносятся с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» или счета 90 «Продажи». Далее определяется финансовый результат, конечный итог деятельности, завершающийся прибылью или убытками от выполненного заказа: счет 90–9 «Продажи», субсчет «Прибыль или убытки от продаж» в корреспонденции со счетом 99 «Прибыль и убытки». [4, С. 180–181].

Таким образом, система позаказного учета и калькуляции себестоимости характеризуется:

1. концентрацией данных о расходах и отнесением затрат на отдельные виды работ или серии готовой продукции;

2. изменением величины затрат по каждой завершенной партии, а не за промежуток времени;

3. ведением в главной книге счета «Основное производство», по дебетовому остатку которого показывается величина незавершенного производства.

1.2 Попроцессный метод учета затрат и калькуляции себестоимости

Попроцессный метод калькулирования себестоимости продукции обычно применяется в отраслях, где преобладают массовое производство, ограниченная номенклатура выпускаемой продукции, непродолжительный производственный цикл и отсутствует в большинстве случаев незавершенное производство. Для массового производства характерна высокая степень комплексной механизации и автоматизации всех основных технологических процессов.

Попроцессную калькуляцию затрат используют и те предприятия, технология которых предусматривает выполнение каждым производственным подразделением отдельной части производственного процесса и передвижение продукта от одной операции к другой по мере обработки. Последнее подразделение заканчивает производство и сдает продукцию на склад готовых изделий.

К таким производствам относятся химическая, нефтеперерабатывающая, текстильная, цементная и другие отрасли промышленности серийного и массового типа производства.

Сущность попроцессного метода заключается в том, что прямые и косвенные издержки производства учитываются по статьям калькуляции на весь выпуск продукции.

Процесс накопления затрат идет параллельно процессу производства. Подробной детализации затрат по каждой единице продукции не требуется. Для каждого процесса устанавливаются контрольные счета и определяются прямые и накладные расходы. В связи с этим средняя себестоимость продукции (работы, услуги) определяется делением суммы всех издержек производства за месяц (в целом по итогу и по каждой статье) на количество готовой продукции за этот же период. Калькуляционные статьи затрат становятся прямыми и соответствуют экономическим элементам [4, С. 151].

Особенности попроцессного метода калькулирования характеризуются:

- накоплением производственных затрат по процессам безотносительно к видам и подвидам продукции;

- включением затрат в себестоимость выпущенной продукции за календарный период;

- открытием аналитических счетов к счету «Основное производство» для каждого подразделения;

- расчетом условного объема выпуска продукции, состоящего из готовых и незаконченных продуктов;

- распределением прямых материальных затрат, осуществляемых в начале производственного процесса, исходя из количества заданного в производство сырья;

- распределением добавленных (прямые трудовые затраты и общепроизводственные расходы) затрат равномерно в течение производственного цикла согласно количеству условного объема производства;

- калькулированием затрат в готовую продукцию и незавершенное производство.

Попроцессная система может быть образована по одному из следующих вариантов:

однопроцессный –

попроцессный –

попередельный

комплексные производства –

Любой из рассмотренных вариантов попроцессной системы имеет свои отличительные черты в аспектах: выбора объектов учета затрат; методов группировки прямых затрат; локализации и распределения общих для производства расходов между готовой и незаконченной продукцией, между видами продукции; оценки побочных продуктов; систем контроля за производственными затратами.

Прямые затраты обобщают по видам или группам однородной продукции.

В системе попроцессного учета к прямым затратам кроме прямых материальных и трудовых могут быть отнесены расходы по подготовке производства, контролю за ходом производства, амортизация при условии их локализации внутри одного подразделения (см. рис. 1.2.).

Распределяются расходы по калькуляционным объектам с помощью различных способов, которые будут рассмотрены далее.

Организация учета прямых затрат имеет довольно простую схему, в то время как с накладными расходами и оценкой незавершенного производства возникают проблемы.

Анализируя схему попроцессной калькуляции и накопления затрат, учетный процесс можно подразделить на пять этапов.

1. Учет производства в натуральных или планово-учетных единицах.

2. Учет выпуска в натуральных или планово-учетных единицах.

3. Суммирование учтенных затрат по дебету счета «Основное производство».

4. Подсчет себестоимости единицы продукции.

5. Распределение затрат между готовыми полуфабрикатами и незавершенным производством на конец периода. Первые два этапа предполагают отражение процесса производства в натуральных единицах, три последующих – в стоимостных.

первом этапе калькулирования

втором этапе

Собственные прямые затраты и общепроизводственные расходы данного цеха делят на количество пересчитанных единиц. Полученные результаты используют в последующих этапах для подсчета суммы затрат по дебету счета «Основное производство».

Пример 1.2., Третий этап

Таким образом, незавершенное производство и выполнение работы одновременно отражаются в планово-учетных единицах и в стоимостном выражении.

четвертом этапе

пятого этапа

При попроцессном методе калькулирования может использо ваться метод усреднения или метод ФИФО.

методом усреднения

В методе ФИФО

Существуют два основных отличия расчета условного объема производства по методу ФИФО и по методу вредней стоимости. [5, С. 74].

Во-первых, данные по переданным в другой цех единицам готовой продукции подразделяются на две части. Одна часть состоит из единиц продукции в незавершенном производстве на начало периода, которые были закончены обработкой в текущем отчетном периоде, а другая часть состоит из единиц и начатых и законченных в течение отчетного периода.

Во-вторых, отдельно рассматривается объем работ, произведенный в течение текущего отчетного периода, по единицам продукции в незавершенном производстве на начало и на конец периода. Метод ФИФО предполагает пересчет обоих запасов незавершенного производства в условные единицы. Для незавершенного производства на начало отчетного периода условные единицы отражают объем работ по доведению продукции до полностью готового состояния, а для незавершенного производства на конец периода – объем работ, выполненный до стадия частичной готовности продукции (аналогично расчету по методу средневзвешенной).

Причина, почему различие заключается именно в начальном запасе незавершенного производства, зависит от задач, которые оба метода призваны достичь.

Задачей метода средней взвешенной является упрощение расчета себестоимости продукции, что достигается игнорированием незавершенного производства на начало периода. Данный метод не делает различий между продукцией, которая уже была начата обработкой в прошлом отчетном периоде и которая поступила в производство только в текущем отчетном периоде. Следовательно, при подсчете себестоимости всех производимых в данном отчетном периоде единиц продукции по методу средней стоимости предусмотрен одинаковый подход, что упрощает процесс калькулирования.

является более

В практике применяют три варианта попроцессного метода учета затрат на производство: последовательный, параллельный и раздельный.

Последовательный вариант, Параллельный учет, Раздельный метод

Таким образом, системы попроцессного калькулирования более простые и менее дорогие, чем позаказное калькулирование, так как при них отсутствуют карточки набора затрат по заказам и индивидуальным работам.

1.3 Сравнительный анализ позаказного и попроцессного метода калькулирования себестоимости продукции

Попроцессный метод учета затрат и калькулирования себестоимости продукции имеет как много общего с позаказным методом, так и много различий.

Различия между попроцессным и позаказным методами возникают по следующей причине. Попроцессное калькулирование предполагает более или менее непрерывный выпуск идентичной продукции, что исключает необходимость идентификации материальных, трудовых и накладных расходов с конкретным заказом покупателя (как это делается в позаказном методе), поскольку каждый заказ является одним из многих, выполняемых из непрерывного потока выпускаемых из производства единиц продукции, заказов.

Выявленные различия между методами представим в таблице (см. табл. 1.1.)

Таблица 1.1

| Область сравнения | Позаказный метод | Попроцессный метод |

| 1. Область применения | В тех отраслях, где единица продукции обладает определенными свойствами и легко идентифицируется, применяется позаказный метод, т.е. основная область применения позаказного метода – это индивидуальные и мелкосерийные типы производства, Кроме того, позаказный метод используется во вспомогательных производствах, экспериментальных цехах, опытных заводах | Там, где единица продукции теряется в массе других таких же единиц, более предпочтителен попроцессный метод калькулирования себестоимости, который преобладает в массовых производствахс последовательной переработкой исходного сырья в готовый продукт, с комплексным использованием сырья, а также в добывающих отраслях промышленности и энергетике |

| 2. Объект учета затрат | Отдельный производственный заказ, фактическая себестоимость которого определяется после его изготовления | Произведенная продукция, за определенный период времени |

| 3. Аккумулирование затрат | Прямые материалы и прямой труд относятся непосредственно на конкретный вид работ, затраты, прямо не прослеживаемые, такие как заводские накладные расходы, относят на отдельные работы с использованием заданной ставки (распределения) накладных расходов |

Затраты группируются по подразделениям или по производственным процессам. Затраты на материалы осуществляются в начале производственного процесса, а затраты на обработку (добавленные затраты) распределяются равномерно в течение всего производственного цикла. |

| 4. Расчет себестоимости |

По окончании изготовления изделия или выполнения работы заказ закрывается. Подсчитываются затраты на его выполнение, которые за вычетом возвратных отходов, возврата неиспользованных материалов на складе становятся индивидуальной фактической себестоимостью заказа. В мелкосерийном производстве фактическая себестоимость единицы продукции исчисляется путем деления суммы издержек производства на количество изготовленной по этому заказу продукции. |

Средняя себестоимость продукции (работы, услуги) определяется делением суммы всех издержек производства за месяц (в целом по итогу и по каждой статье) на количество готовой продукции за этот же период |

Помимо различий попроцессный и позаказный методы имеют и общие черты, заключающиеся в следующем:

- во-первых, обеим системам присущи одни и те же базовые принципы: отнесение материальных, трудовых и накладных расходов на продукцию, применение различных способов расчета себестоимости единицы продукции и подготовка информации, необходимой для планирования, контроля и принятия решений;

- во-вторых, и попроцессная и позаказная системы используют, как правило, одни и те же основные производственные счета, включая общепроизводственные расходы, материалы, незавершенное производство и готовую продукцию.

- в-третьих, потоки затрат, проходящие через счета, как правило, совпадают в обеих системах.

На основании всего выше изложенного можно сделать выводы о том, что сбор затрат при процессном методе требует меньше усилий и более экономичен, чем при позаказном. Тот факт что затраты при попроцессном методе собираются за период, а не относятся на конкретный заказ, позволяет иметь некоторый запас времени в деятельности счетных работников и предоставляет промежуточные базы для сопоставления затрат. Усредненные единицы продукции более доступны, при условии, конечно, однородности этих средних величин. Потоки затрат легко видны на бухгалтерских счетах, и существуют более четкие границы между разделением ответственности. Отнесение накладных расходов на цехи или процессы может быть сделано на более точной базе, чем это возможно при позаказной системе.

Позаказная система учета затрат и калькулирования себестоимости продукции может быть использована для оценки эффективности выполнения заказов. Себестоимость продукции в схожих заказах можно сравнивать через некоторый промежуток времени для того, чтобы определить, остаются ли издержки в ожидаемых пределах. Если наблюдается рост издержек, то детализированная информация в соответствующих учетных регистрах позволит выявить причины такого роста. Иными словами, позаказная система способствует сопоставлению затрат по отдельным заказам, дает возможность выявить наиболее рентабельные заказы как в целом, так и по отдельным операциям в аналогичных заказах.

2. Практическое применение попроцессного и позаказного метода калькулирования себестоимости

Позаказный метод калькулирования затрат включает в себя ряд операций, связанных с фактическими затратами на материалы, оплату труда и общепроизводственными расходами. Разберем записи в бухгалтерских регистрах при позаказном методе калькулирования себестоимости на примере.

По дебету

Проводка 1

Материалы 95600

Счета к оплате 95 600

Проводка 2

Материалы 5100

Счета к оплате 5100

По предъявлении требования на отпуск материалов были отпущены со склада: основные материалы на 84000 руб. и вспомогательные материалы на 19800 руб. Стоимость отпущенных основных материалов относят на счет «Основное производство» и одновременно делают записи на карточках заказов «16АГ» – 51800 руб. и «23СН» – 32200 руб. Стоимость вспомогательных материалов списывают на счет «Общепроизводственные расходы».

Проводка 3

Незавершенное производство 84000

Общепроизводственные расходы 19800

Материалы 103800

Начисление заработной платы производственным рабочим и административно-управленческому персоналу цехов отражается тремя проводками. Сначала записывается общая задолженность организации по заработной плате к налогам на заработную плату.

Проводка 4

Фонд заработной платы 150 000

Налог на заработную плату к оплате 6 480

Подоходный налог к оплате 14 000

Заработная плата к оплате 129 520

Причитающиеся суммы заработной платы выплачены чеками.

Проводка 5

Заработная плата к оплате 129 520

Денежные средства 129 520

Прямые расходы на заработную плату производственных рабочих списываются на счет «Незавершенное (основное) производство». Общая сумма косвенных затрат на заработную плату управленческого персонала цехов, участков и иных подразделений списывается на счет «Общепроизводственные расходы». Одновременно расходы на оплату труда регистрируются на карточках заказов «16АГ» – 87 000 руб., «23СН» – 28000 руб.

Проводка 6

Незавершенное производство 115000

Общепроизводственные расходы 35000

Фонд заработной платы 150000

Общепроизводственные расходы за отчетный период были следующие: на электричество – 10200 руб.; содержание и ремонт имущества – 18400 руб.; страхование имущества – 7300 руб.; налог на имущество – 6450 руб. Расходы оплачены.

Проводка 7

Общепроизводственные расходы 42350

Денежные средства 42350

Общепроизводственные расходы списывают на основе нормативного коэффициента списания общепроизводственных расходов. В нашем примере – 85% прямых трудовых затрат в рублях (115000 руб. * 85%).

Одновременно списание общепроизводственных расходов отражают на карточках заказов «16АГ» – 73950 руб. (87000 руб. * 85%), «23СН» – 23800 руб. (28000 руб. * 85%).

Проводка 8

Незавершенное производство 97750

Списанные общепроизводственные расходы 97750

Законченная продукция поступает на склад готовой продукции, что отражается по дебету счета «Готовая продукция». После выполнения заказа карточка заказа изымается, ее данные переносятся на счет «Готовая продукция». Предположим, что заказ «16АГ» был закончен.

Определение себестоимости производства единицы продукции при позаказном методе калькулирования себестоимости является довольно простой процедурой. Когда заказ выполнен, все затраты суммируются. В нашем примере на заказ «16АГ» было затрачено 212750 руб., заказ состоит из 12 изделий, тогда себестоимость единицы произведенной продукции равна 17729,17 руб. (212750 руб.:12).

Рассмотрим методику попроцессного калькулирования затрат на конкретном примере.

Пример 2.2.

Не завершенное производство на начало периода, ед. 10000

Основныематериалы, руб. 4000

Добавленные затраты (40% завершенности), руб. 1110

Выпущено в течение периода, ед. 48000

Начата обработка за период, ед. 40000

Незавершенное производство на конец

периода (50% завершенности), ед. 2000

Отпущено основных материалов за период, руб. 22000

Добавленные затраты за период:

прямые трудовые затраты, руб. 6000

общепроизводственные расходы, руб. 12000 18000

Требуется:

1) рассчитать себестоимость производства единицы продукции в цехе А;

2) рассчитать себестоимость полуфабрикатов, переданных в цех В, и стоимость незавершенного производства цеха А;

3) написать проводку на передачу полуфабрикатов в цех В.

Подсчет условных единиц продукции осуществляется в три этапа.

1. Условные изделия в незавершенном производстве на начало периода по добавленным затратам = Количество единиц * (100% – процент завершенности) = 10 000 ед.*(100 – 40)% = 6000 ед.

Условные единицы в незавершенном производстве на начало периода по материальным затратам не учитываются (равны нулю), так как материальные затраты по ним были осуществлены в предыдущем периоде.

2. Изделия, начатые и законченные за этот период = Изделия, запущенные в производство за отчетный период – Изделия в незавершенном производстве на конец периода = 40000 ед. – 2000 ед. = 38000 ед.

3. Условные единицы в незавершенном производстве на конец периода:

- по материальным затратам = Количество единиц *100% = 2000 ед. *100% = 2 000;

по добавленным затратам = Количество единиц * Процент завершенности =

= 2000 ед. *50%= 1 000 ед.

Таблица 2.1 иллюстрирует расчет условных единиц продукции методом ФИФО.

Таблица 2.1 Расчет условного объема производства

| Показатель | Единицы, подлежащие учету | Условные единицы | ||

| материальные затраты | ||||