МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

САМАРСКАЯ ГОСУДАРСТВЕННАЯ ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

КАФЕДРА ЭКОНОМИЧЕСКОЙ И СОЦИАЛЬНОЙ ГЕОГРАФИИ

По .

На тему: «Экономико-географическая характеристика Российской Федерации».

Студента I курса, дневного отделения, II группы специальности «Менеджмент».

Чернышова Егора Николаевича.

Научный руководитель:

Оценка при защите_______

Дата защиты______________

Члены комиссии__________

Самара 2000 г.

Я выбрал данную тему, потому что она является не просто актуальной, а актуальнейшей темой на данный момент времени. Почему же она так актуальна? Да потому что топливная промышленность является основной промышленностью не только в России, но и в других странах. Топливная промышленность практически «кормит» всю страну. Она поражает своей масштабностью не только территориальной, но и финансовой. Топливная промышленность выступает как районообразующий фактор. Эта работа меня заинтересовала не только из-за вышеперечисленных данных, но и потому что данная тема наиболее близка мне, если можно так выразиться, по духу. Топливной промышленностью я заинтересовался не только когда выбрал тему для написания курсовой, она интересовала меня и тогда, когда я учился в учебном заведении данного направления.

В работе я ставил перед собой цели и задачи такие как: определить особенности размещения и развития отраслей топливной промышленности, рассмотреть данные по топливному балансу Российской Федерации, дать экономическую оценку деятельности и, конечно же, рассмотреть основные проблемы и решение поставленных проблем развития топливной промышленности.

Каких-либо особенных методов в своей работе я не применял. Единственный метод я применил в экономической оценке деятельности топливной промышленности за определённый период по разным показателям и представил данные оценки в виде графиков с краткими описаниями.

Экономико-географическая характеристика топливной промышленности ...

... развития топливной промышленности Российской Федерации. ГЛАВА 1 Место топливной промышленности в едином народнохозяйственном комплексе страны. 1.1. Структура отрасли. Топливная промышленность – совокупность отраслей горнодобывающей промышленности, занятых добычей и переработкой различных видов топливно- энергетического сырья[1]. Топливная промышленность ...

Структура моей построена следующим образом. Во-первых, я рассмотрел составляющую топливной промышленности, затем структуру отрасли. Во-вторых, были рассмотрены особенности размещения отраслей топливной промышленности по территории страны. В-третьих, была дана экономико-географическая характеристика отраслей входящих в состав топливной промышленности и представлена картографическая работа по каждой из отраслей. Была представлена таблица топливного баланса страны, дана экономическая оценка деятельности топливной промышленности по отраслям. По каждой из отраслей представлены графики в период с 1970 по 1998 года. И в заключении были описаны проблемы и возможные решения поставленных проблем, а также рассмотрены перспективы развития топливной промышленности Российской

Федерации.

Топливная промышленность –

Топливная промышленность входит в состав топливной-энергетического комплекса Российской Федерации.

Данная отрасль включает в себя: нефтедобывающую, нефтеперерабатывающую, газовую, угольную, торфяную, сланцевую, уранодобывающую.

Топливо – группа ресурсов, используемых в основном для получения тепловой, механической и электрической энергии.

Топливо классифицируется:

I. По физическому состоянию:

- a) газообразное;

- b) твёрдое;

- c) жидкое.

II. По способу получения:

- a) естественное, добываемое непосредственно из земли (уголь, нефть, природный газ, сланцы, торф, дрова, уран);

- b) искусственное, получаемое в результате переработки природного топлива и других веществ (кокс, мазут, бензин, коксовый газ, доменный газ и др.).

Угольная промышленность относится к числу важнейших отраслей народного хозяйства. Велико значение угля в топливном балансе страны. Угли можно использовать для получения горючих газов и т. д. Большое количество специальных сортов углей идёт на производство кокса, необходимого для металлургической промышленности.

Среди прочих нефть и газ занимают особое положение, определяемое рядом причин.

Во-первых, Во-вторых, В-третьих, Особенности топливной промышленности.

1. Её продукция в дальнейших стадиях производства трансформируется в .

2. Повсеместная потребность в продукции топливной промышленности.

3. Топливо перевозится только до места сжигания, и в весовом составе новой продукции материально не участвует.

4. Все виды топлива (за исключением газа) имеют огромную массу и перевозка их требует больших издержек.

Практически все виды топлива применяются во всех отраслях народного хозяйства. Основным потребителем всех видов топливно-энергетических ресурсов (кроме моторного топлива) является промышленность. Индустрия потребляет более половины суммарного расхода топливно-энергетических ресурсов в народном хозяйстве, около трёх четвертей котельно-печного топлива, почти две трети электроэнергии и 80% тепловой энергии, производимой централизованно на ТЭЦ[2] и в крупных котельных.

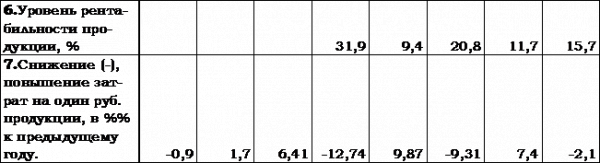

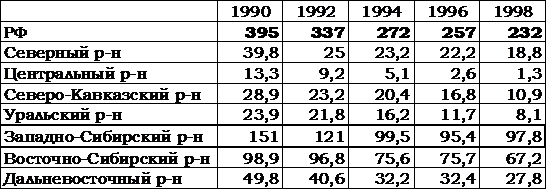

Основные показатели работы топливной промышленности.

Таблица 1.1.1

Реферат влияние энергетической отрасли на экономику страны

... отрасли промышленности, способствует развитию и территориальной оптимизации размещения производительных сил. Это выражается в следующем (по А.Т.Хрущёву): 1) вовлекаются в использование топливно-энергетические ... на уровне 20-25 млрд. т условного топлива, то после него прогнозы были скорректированы в сторону заметного уменьшения до 12,4 млрд. т условного топлива. Промышленно развитые страны ... влияние на ...

Россия располагает огромными топливными ресурсами и полностью обеспечивает себя ими. Опора на собственные топливно-энергетические ресурсы являются серьёзным преимуществом нашей экономики. Россия считается крупным экспортёром топлива среди стран мира. Топливная промышленность имеет большое районообразующее значение, она создаёт предпосылки для развития топливоёмких производств и служит базой для формирования промышленных комплексов, в том числе

, углехимических, газо-промышленных.

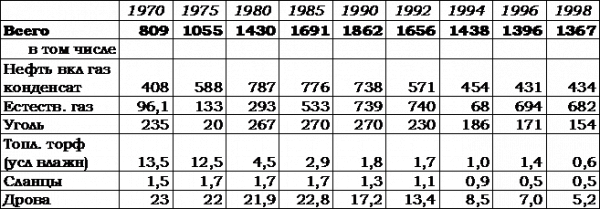

Производство первичных энергоресурсов по видам топлива.

(млн. тонн условного топлива)

Таблица 1.1.2.

Факторами размещения топливной промышленности принято считать совокупность условий для наиболее рационального выбора места размещения хозяйственного объекта, групп объектов, отрасли или же конкретной территориальной организации структуры хозяйства республики, экономического района и территориально-производственного комплекса.

Всё многообразие факторов, оказывающих огромное влияние на , можно объединить в родственные группы:

- природные факторы, включающие экономическую оценку отдельных природных условий и ресурсов для развития отдельных отраслей и районов;

- экономические факторы, включающие мероприятия по и её рациональному природопользованию ;

- демографические факторы, под которыми понимаются системы расселения, обеспеченность отдельных территорий страны .

В состав этих факторов следует включить и состояние . Большую роль в рациональном размещении производительных сил страны играют экономико-географические и экономические факторы.

При размещении отдельных отраслей в зависимости от природных факторов следует выделить отрасли тяготеющие к источникам сырья. К такой группе отраслей относятся все отрасли топливной промышленности: нефтяная, угольная, газовая и др.

При размещении отраслей топливной промышленности особенно важна экономическая оценка ресурсов: горно-геологические условия того или иного ресурса, мощность пласта, глубина залегания, размеры запасов, особенно балансовых, качество (калорийность углей, компонентный состав нефти или газа и т. д.).

Вместе с тем для размещения отраслей топливной промышленности важен транспортный фактор, т. е. наличие железных дорог, водных путей, трубопроводов и т. п. Учитываются при этом и условия для строительства отдельных видов транспорта, пропускная способность, например железных дорог, наличие транспортных средств, железных дорог или же судов для водных перевозок, их грузоподъёмность, а так же стоимость перевозок добытого сырья до его потребителя.

Важным фактором для развития и рационального размещения топливной промышленности является уровень научно-технического прогресса, обеспечивающий наибольшую эффективность добычи того или иного ресурса. Не маловажным фактором в топливной промышленности является и обеспеченность районов добычи электроэнергией.

Таким образом, анализируя особенности размещения отраслей топливной промышленности, следует учитывать совокупность факторов при решающем значении приближения объектов при решающем значении приближения объектов добычи ресурса к сырьевой базе.

Добывающая промышленность

... Цель курсовой работы заключается в том, чтобы показать экономико-географическую характеристику топливной промышленности Российской ... электростанции в России используют около 1/3 добываемого в стране топлива со следующей структурой: ... топливной промышленности в структуре хозяйства России. 2. Определить факторы развития, особенности отраслевой и территориальной структуры топливной промышленности. ...

Большое влияние на рациональное размещение предприятий топливной промышленности оказывают демографические факторы. При размещении предприятий необходимо учитывать как уже сложившуюся в данном месте демографическую ситуацию, так и перспективную ситуацию, а так же и прирост самого производства. При размещении строительства новых объектов следует иметь в виду, что население в трудоспособном возрасте сокращается. Поэтому стоит задача экономии трудовых ресурсов, более рационального их использования, высвобождения рабочей силы в результате комплексной механизации и автоматизации производства, лучшей организации труда.

Из многообразия экономических факторов, влияющих на развитие и размещение топливной промышленности, следует выделить транспортный фактор.

При размещении всех отраслей топливной промышленности этот важнейший фактор имеет особое значение, так как он обеспечивает экономические связи между районами и центрами, способствует освоению вновь открытых природных ресурсов, изменяет экономико-географическое положение территорий, способствует улучшению территориальной организации. При планировании размещения предприятий стоит задача транспортного строительства, задача ликвидации или сокращения дальних нерациональных перевозок.

Транспорт обеспечивает потребность западных районов в топливе и сырье. Несмотря на огромное значение транспортного фактора в рациональном и планомерном размещении производительных сил ещё велики встречные и чрезмерно дальние перевозки грузов. Эффективность транспорта повышается в результате электрификации железных дорог, развития систем трубопроводов.

Одним из важнейших экономических факторов размещения производства топливной промышленности является научно-технический прогресс. «Он представляет непрерывный процесс развития науки, техники и технологии, совершенствования предметов труда, форм и методов организации труда и производства».[5] Одним из направлений научно-технического прогресса является использование решений при освоении природных богатств восточных районов страны. Применение новых технологических схем даёт возможность вести комплексную переработку сырья, заменять их традиционные источники новыми. Так, использование новых методов бурения скважин позволило сэкономить денежные ресурсы на устройстве каждой скважины.

Впервые в мировой практике в Среднем Приобье при турбинном бурении были широко использованы гидромониторные долота, что позволило удвоить механическую скорость проходки скважин.[6] Применение новых технологий помогло также освоить крупные газоконденсатные месторождения Оренбурга и Астрахани.

Технический прогресс, сокращающий потребности в трудовых ресурсах за счёт роста , является главным звеном экономической стратегии освоения отдельных и труднодоступных районов.

Технико-экономические расчёты и обоснования строительства обеспечивают правильное территориальное размещение предприятий, строительство их с наименьшими материальными и трудовыми затратами и, следовательно, в значительной степени определяют рентабельность работы этих промышленных объектов.

Особенно важную роль в развитии и размещении топливной промышленности играет такой экономический фактор, как объём капитальных вложений.

Топливно-энергетический комплекс мира

... рост производства достигнут в угольной промышленности, там более семи процентов. Добыча нефти выросла на 0,5 процента, минимальный размер. ... изменение отслеживается практически во всех пунктах реферата. Надеюсь, эта тема интересует Вас ничуть не меньше чем ... к структуре топливно-энергетического баланса. В основе нового взгляда на проблему должна лежать оптимизация соотношения цен на отдельные ...

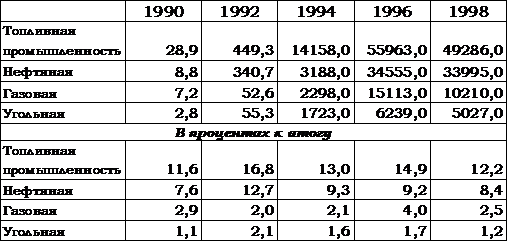

Капитальные вложения в топливную промышленность.

(млн. тонн условного топлива)

Таблица 2.1.1

От капитальных вложений больше, чем от какого-либо другого фактора, зависит развитие топливной промышленности. Капиталовложения влияют на объём добываемого сырья и на объём промышленной продукции.

За последние годы наблюдается снижение капиталовложений, что весьма нежелательно.

В размещении производительных сил, в том числе и топливной промышленности, велика роль всей совокупности факторов. Экономически обоснованное размещение производительных сил с учётом совокупности факторов в условиях рыночной экономики будет способствовать более эффективному использованию природно-ресурсного потенциала и комплексному развитию регионов.

Что же касается особенностей развития топливной промышленности в России хочу отметить следующее. Как уже говорилось выше топливная промышленность включает в себя нефтяную, газовую, угольную и др.

Рассмотрим развитие важнейших отраслей топливной промышленности каждой в отдельности.

Угольная промышленность

Особенностью размещения является её непосредственная зависимость от угольных месторождений. Россия как в европейской, так и в азиатской части располагает огромными запасами угля. Угольная промышленность развивается прежде всего в районах крупного потребления угля, а так же на базе месторождений с наиболее благоприятными технико-экономическими показателями. Добыча угля за годы Советской власти быстро росла и намного превзошла дореволюционный уровень.

Нефтяная промышленность

Более ¾ общероссийской нефти дают восточные районы России (исключительно месторождения Тюменской и ), на втором месте — Уральский район, нефтепромыслы которого концентрируется в Башкирии, Пермской и оренбургской областях, на третьем месте – Поволжье, а в его пределах Татарстан и Самарская область .

Более половины всех разведанных ресурсов нефти России сосредоточено в Западной Сибири, затем по объёму ресурсов следуют шлейфы морей, Восточная Сибирь, Европейский Север.

Газовая промышленность.

Газовая промышленность России – один из главных источников инвалютных поступлений. Российским газом практически полностью обеспечиваются Украина, Чехия, Беларусь, страны Балтии; в значительной мере – Польша, Чехия, Венгрия, Болгария; частично – Германия, Франция, Италия. Однако, долголетняя выкачка газа из российских недр мало способствовала модернизации отечественной экономики и повышению благосостояния россиян: вырученные средства обычно «проедались» или тратились на осуществление программ отнюдь не социального характера.

Нефтяная промышленность., Экономико-географическая характеристика нефтяной промышленности.

Нефтяная промышленность является составной частью ТЭК — многоотраслевой системы, включающей добычу и производство топлива, производство энергии (электрической и тепловой), распределение и транспорт энергии и топлива.

Нефтяная промышленность — отрасль тяжелой индустрии, включающая разведку нефтяных и

, бурение скважин, добычу нефти и попутного газа, трубопроводный транспорт нефти.

Повышение эффективности скважинной добычи нефти на Ватинском месторождении

... Мегион. Рисунок 2.1.1. Обзорная схема района работ Сопутствующие полезные ископаемые. Месторождение керамзитовых глин находится в 15 км ... Вата. Основной отраслью в районе является нефтедобывающая промышленность, а также строительство промышленных и бытовых объектов, ... юрских отложений. За весь период разработки на месторождении отобрано 154,8 млн.т нефти, 534 млн.т жидкости. Текущая обводнённость ...

По степени изученности месторождения делятся на четыре группы:

А) Детально разведанные месторождения.

В) Предварительно разведанные месторождения.

С1) Слабо разведанные месторождения.

С2) Границы месторождений не определены.

Категории А, В и C1 относятся к промышленным запасам.

Добыча нефти на территории РФ. [8]

(млн. тонн) Таблица 2.2.1

На территории Российской Федерации находятся три крупных нефтяные базы: Западно-Сибирская, Волго-Уральская и Тимано-Печерская.

Основная из них – Западно-Сибирская. Это крупнейший нефтегазоносный бассейн мира, расположенный в пределах Западно-Сибирской равнины на территории Тюменской, Омской, Курганской, Томской и частично Свердловской, Челябинской, , Красноярского и Алтайского краев , площадью около 3,5 млн. км. Нефтегазоносность бассейна связана с отложениями юрского и мелового возраста. Большая часть нефтяных залежей находиться на глубине метров. Нефть Западно-Сибирского нефтегазоносного бассейна характеризуется низким содержанием серы (до 1,1%), и парафина (менее 0,5%), содержание бензиновых фракций высокое (40-60%), повышенное количество летучих веществ.

Сейчас на территории Западной Сибири добывается 70% российской нефти. Так, в 1993 году добыча нефти без газового конденсата составила 231.397,192 тонны, из которых фонтанным способом — 26.512,060 тонн, а насосным 193.130,104 тонны. Из данных следует, что добыча насосным способом превышает фонтанную на порядок. Это заставляет задуматься над важной проблемой топливной промышленности — старением месторождений. Вывод подтверждается и данными по стране в целом. В 1993 году в Российской Федерации из старых скважин добывалось 318.272,101 тонна нефти (без газового конденсата), в том числе из скважин, перешедших с прошлого года — 303.872,124 тонны, в то время как из новых скважин нефтедобыча составила лишь 12.511,827 тонн.

В Западной Сибири находятся несколько десятков крупных месторождений. Среди них такие известные, как Самотлор, Мегион, Усть-Балык, Шаим, Стрежевой (см. карту).

Большая часть из них расположена в – своеобразном ядре района.

Тюменская область, занимающая площадь 1435,2 тысячи квадратных километров, относится к наиболее крупным (после Якутии и ) административным образованьям России и включает Ямало-Ненецкий и Ханты — Мансийский автономные округа. В республиканском разделении труда она выделяется как главная база России по снабжению ее народнохозяйственного комплекса нефтью и природным газом. Область обеспечивает 70,8 процента российской добычи нефти, а общие запасы нефти и газа составляют 3/4 геологических запасов СНГ. В Тюмени добывается 219.818,161 тонна нефти без годового конденсата, что составляет более 90% всей добычи Западной Сибири. Анализируя данную информацию, нельзя не сделать следующий вывод: нефтедобывающей промышленности Российской Федерации свойственна чрезвычайно высокая концентрация в ведущем районе.

Теперь коснемся структур, занимающихся нефтедобычей в Тюмени. На сегодняшний день почти 80 процентов добычи в области обеспечивается пятью управлениями (в порядке убывания веса — Юганскнефтегаз, Сургутнефтегаз, Нижневартовскнефтегаз, Ноябрьскнефтегаз, Когалымнефтегаз).

Однако в недалеком времени абсолютные объемы добычи сократятся в Нижневартовске на 60%, в Юганске на 44%, что выведет первое за пределы ведущей пятерки управлений. Тогда (по объемам добычи) первая пятерка будет включать (в порядке убывания) Сургут, Когалым, Юганск, Ноябрьск и Лангепас (вместе — около 70% объемов добычи области)[9].

Сегодня в основного нефтяного района России мы наблюдаем сложную систему взаимодействия практически независимых управлений, несогласованно определяющих свою политику. Среди них нет признанного лидера, хотя можно предполагать сохранение ведущих позиций за СургутНГ, НоябрьскНГ и ЮганскНГ, не существует и настоящей конкурентной борьбы. Такая разобщенность создает немало проблем, но интеграция откладывается на неопределенную перспективу из-за большой динамичности отрасли: снижение статуса ПурНГ, КогальимНГ и ТюменьНГ вкупе с одновременным уменьшением влияния НижневартовскНГ способно уже сейчас дисбалансировать сложившуюся структуру отношений.

Без сомнения, эти выводы, сделанные на основе в ведущем районе, можно распространить и на всю систему нефтедобычи в целом, что даст определенное объяснение сложной ситуации в данной отрасли. Для нефтяной промышленности Тюмени характерно снижение объемов добычи. Достигнув максимума в 1988 году 415.1 млн. тонн, к 1990 году нефтедобыча снизилась до 358,4 млн. тонн, то есть на 13.7 процента, причем тенденция падения добычи сохраняется и в 1994 году.[10]

Вторая по значению нефтяная база — Волго-Уральская . Она расположена в восточной части Европейской территории Российской Федерации, в пределах республик Татарстан, , Удмуртия , а также Пермской, Оренбургской, Самарской, Саратовской, Волгоградской Кировской и Ульяновской областей . Нефтяные залежи находятся на глубине от 1600 до 3000 м, т. е. ближе к поверхности по сравнению с Западной Сибирью, что несколько снижает затраты на бурение. Волгл-Уральский район дает 24% нефтедобычи страны.

Подавляющую часть нефти и попутного газа (более 4/5) области дают Татария, Башкирия, Самарская область. Значительная часть нефти, добываемая на промыслах Волго-Уральской нефтегазоносной области, поступает по нефтепроводам на местные нефтеперерабатывающие заводы, расположенные главным образом в Башкирии и Самарской области, а также в других областях (Пермской, Саратовской, Волгоградской, Оренбургской).

Нефть Восточной Сибири отличается большим разнообразием свойств и состав вследствие многопластовой структуры месторождений. Но в целом она хуже нефти Западной Сибири, т. к. характеризуется большим содержанием парафина и серы, которая приводит к повышенной амортизации оборудования. Если коснуться особенностей в качестве, то следует выделить республику Коми, где ведется добыча тяжелой нефти шахтным способом, а также нефть , Чечни и Ингушетии с крупным содержанием смол, но незначительным серы. В ставропольской нефти много легких фракций, чем она ценна, хорошая нефть и на Дальнем Востоке.

Итак, почти каждое месторождение, а тем более каждый из нефтегазоносных районов отличаются своими особенностями в составе нефти, поэтому вести переработку, используя какую-либо «стандартную» технологию нецелесообразно. Нужно учитывать уникальную структуру для достижения максимальной эффективности переработки, по этой причине приходиться сооружать заводы под конкретные нефтегазоносные области. Существует тесная взаимосвязь между нефтяной и нефтеперерабатывающей промышленностью. Однако развал Советского Союза обусловил появление новой проблемы — разрыв внешних хозяйственных связей нефтяной промышленности. Россия оказалась в крайне невыгодном положении, т. к. вынуждена экспортировать сырую нефть ввиду дисбаланса нефтяной и нефтеперерабатывающей промышленности (максимальный объем переработки — 240 млн. тонн в год), в то время как цены на сырую нефть гораздо ниже, чем на нефтепродукты. Кроме того, низкая приспособляемость российских заводов, при переходе на нефть, ранее транспортировавшуюся на заводы республик, вызывает некачественную переработку и большие потери продукта.

Третья нефтяная база — Тимано-Печерская . Она расположена в пределах Коми, Ненецкого автономного округа и частично на прилегающих территориях, граничит с северной частью Волго-Уральского нефтегазоносного района. Вместе с остальными Тимано-Печерская нефтяная область дает лишь 6% нефти в Российской Федерации. Добыча нефти ведется на месторождениях Усинское, Верхнегруьеторское, Памгня, Ярега, Нижняя Омра, Водейское и другие. Тимано-Печорский район, как Волгоградская и Саратовская области , считается достаточно перспективным. Добыча нефти в Западной Сибири сокращается, а в Ненецком автономном округе уже разведаны запасы углеводородного сырья, соизмеримые с западносибирскими . По оценке американских специалистов, недра арктической тундры хранят 2,5 миллиарда тонн нефти. Сегодня различные компании уже инвестировали в его нефтяную промышленность 80 млрд. долларов с целью извлечь 730 млн. тонн нефти, что составляет два годовых объема добычи Российской Федерации. Ведутся совместные разработки месторождений. Например, ПС «Полярное сияние» с участием американской компании «Конако», которое разрабатывает Ардалинское месторождение с запасами нефти более 16 миллионов тонн. В проект инвестировано 375 млн. долларов, из которых 80 млн. получили 160 российских компаний — поставщиков и подрядчиков. 71 % всех доходов ПС остается в России, что делает контракт выгодным не только для иностранцев, но и для жителей Ненецкого автономного округа, получивших дополнительные рабочие места, и в целом всей Российской Федерации[11].

Теперь, обобщив сказанное в данной главе, выделим главную особенность, проблему размещения нефтедобывающей промышленности России. Частично она уже была рассмотрена — это сверхвысокая концентрация нефтедобычи в ведущей нефтяной базе. Она имеет как раз преимущество для организации самой структуры промышленности, так создает целый комплекс проблем, среди которых, например, сложная экологическая обстановка в регионе. Особенно выделяется из них проблема дальней и сверхдальней

и попутного газа, обусловленная объективной необходимостью в перевозке сырья от главного поставщика, восточных районов Российской Федерации, к главному потребителю — западной ее части.

Если учесть низкую степень подтверждаемости прогнозных запасов и еще большую долю месторождений с высокими издержками освоения (из всех запасов нефти только 55% имеют высокую продуктивность), то общую обеспеченность России нефтяными ресурсами нельзя назвать безоблачной,

Глубокий экономический кризис, охвативший Россию, не обошел и отрасли топливной промышленности, особенно нефтяную промышленность. Это выразилось, прежде всего, в ускоряющемся сокращении объемов добычи нефти начиная с 1989 года.

Нынешнее состояние нефтяной промышленности России характеризуется сокращением объемов прироста промышленных запасов нефти, снижением качества и темпов их ввода; сокращение объемов разведочного и эксплуатационного бурения и увеличением количества бездействующих скважин; повсеместном переходе на механизированный способ добычи при резком сокращении фонтанизирующих скважин; отсутствием сколь либо значительного резерва крупных месторождений; необходимостью в промышленную эксплуатацию месторождений; расположенных в не обустроенных и труднодоступных районах; прогрессирующим техническим и технологическим отставанием отрасли; недостаточным вниманием к вопросам социального развития и экологии.

Транспортировка нефти трубопроводами

(характеристики и преимущества).

Нефть не используется в первоначальном виде, поэтому нефтеперерабатывающие заводы — основной ее потребитель. Они располагаются во всех районах страны, т. к. выгоднее транспортировать сырую нефть, чем продукты ее переработки, которые необходимы во всех отраслях народного хозяйства. В прошлом она из мест добычи в места потребления перевозилась по железным дорогам в цистернах. В настоящее время большая часть нефти перекачивается по нефтепроводам и их доля в транспортировке продолжает расти. В состав нефтепроводов входят трубопроводы, насосные станции и нефтехранилища. Скорость движения нефти — 10-12 км/ч. Стандартный диаметр — 12 тыс. мм. Производительность в год — 90 млн. тонн нефти. По эффективности с нефтепроводами могут соперничать только морские перевозки танкерами. Кроме того, они менее опасны в пожарном отношении и резко снижают потери при транспортировке (доставке).

Стоимость строительства

обычно окупается за 2-3 года.

Развитие нефтепроводного транспорта в Союзе было связано с освоением нефтяных месторождений в Башкирии, Татарии и Самарской области. К 1941 году в эксплуатации находилось 4100 км магистральных трубопроводов для перекачки нефти и нефтепродуктов с суммарной годовой производительностью 7,9 млн. тонн. Максимальный диаметр составлял 300 мм. Общая протяженность магистральных нефтепроводов к 1956 году возросла до 11,5 тыс. км, а через 10 лет достигла уже 29 тыс. км. А в 1992 году в СНГ — 275 тысяч км. Сеть магистральных нефтепроводов развивалась в трех основных направлениях: урало-сибирское (Альметьевск — Уфа — Омск — Новосибирск — Иркутск) длиной 8527 км; северо-западное (Альметьевск — Горький — Ярославль — Кириши с ответвлениями на Рязань и Москву) длиной более 17700 км; юго-западное от Альметьевска до Самары и далее нефтепроводом «Дружба» с ответвлением на и Вентспилс) протяженностью более 3500 км. Таким образом, наибольшей длиной обладали нефтепроводы урало-сибирского направления, т. к. связывали основного добытчика (Сибирь) с главным потребителем (западными районами Российской Федерации. Важность этого направления сохраняется и в настоящее время.

С открытием новых нефтяных месторождений на Южном Мангышлаке и в Тюменской области сооружены следующие нефтепроводы: Узень — Гурьев — Самара диаметром 1020 мм, длиной около 1000 км; Шаим — Тюмень, Александровское — Анжеро-Судженск диаметром 1220 мм и протяженностью 840 км; Усть-Балык — Курган — Уфа — Альметьевск диаметром 1220 мм и протяженностью 1844 км, второй нефтепровод «Дружба».

Развитие нефтепроводного транспорта определяется общим состоянием дел в нефтяной промышленности, т. к. между ними существует неразрывная связь. Например, во время благоприятной ситуации в отрасли с 1940 по 1980 годы протяженность нефтепроводов увеличилась с 4 до 69,7 тыс. км, а — с 4 до 1197 млрд. ткм, т. е. на 29825%.

Так, в прошлом формирование нефтяной базы между Волгой и Уралом, намного улучшив снабжение нефтью центральных и восточных районов страны, обусловило появление целой системы магистральных нефтепроводов:

1. на запад — нефтепровод «Дружба» от Альметьевска через Самару — Брянск до Мозыря (Белорусия), откуда в Полшу, Венгрию и Чехословакию с ответвлением в Белорусию, Латвию и Литву; Самара — Пенза — Брянск (нефтепродукты); Альметьевск – Н. Новгород — Рязань — Москва с ответвлением Н. Новгород — Ярославль — Кириши;

2. на юг — Пермь — Альметьевск; Альметьевск — Саратов; Ишимбай — Орск.

3. на восток — Туймазы — Омск — Новосибирск — Красноярск — Ангарск; Туймазы — Омск; Уфа — Омск — Новосибирск (нефтепродукты).

Формирование Западно-Сибирской нефтяной базы изменило ориентацию основных потоков нефти: Волго-Уральский район целиком переориентировался на западное направление.

Важнейшие функции дальнейшего развития сети магистральных нефтепроводов перешли к Западной Сибири, откуда трубопроводы идут:

1. на запад — Усть-Балык — Курган — Альметьевск; Нижневартовск — Самара; Самара — Лисичанск — Кременчук — Херсон — Одесса; Сургут — Новополоцк;

2. на юг — Шаим — Тюмень; Усть-Балык — Омск; Омск — — Чимкент ;

3. на восток — Александровское — Анжеро-Судженск.

Для транспортировки нефти на запад используются, кроме того, трубопроводы Волго-Уральского района восточного направления.

Из трубопроводов выделяются: Гурьев — Орск; Мангышлак — Самара; Ухта — Ярославль (Тимано-Печерская нефтегазоносная область); Огса — Комсомольск-на-Амуре ().

За границу нефть экспортируется также при помощи трубопроводов (например, «Дружба»).

Остальная часть нефти направляется в дальнее зарубежье, т. е. в Западную Европу, где Германия, Италия, Великобритания и Ирландия вкупе потребляют 60% этого объема. Сегодня экспорт за границу в основном выгоден, однако есть уже указанные проблемы с оплатой при поставке нефти в страны ближнего зарубежья.

В самой же России в будущем предусмотрено создание региональных систем магистральных нефтепродуктопроводов с разводящей сетью к

, однако, сейчас трубопроводный транспорт переживает тяжелые времена в связи с общим спадом в нефтяной промышленности.

Газовая промышленность., Экономико-географическая характеристика газовой промышленности.

Роль отдельных видов топлива в менялась. В начале века большое значение имели дрова. Затем они постепенно начали вытесняться углём (к 50-м гг. угольная промышленность давала более половины всего топлива).

А позже начался рост нефти и газа.

В 1994 г. общее производство первичной энергии в России составило 1410 млн. т. условного топлива. Доля газа, как самого дешёвого топлива, в последние годы быстро росла (за счёт сокращения добычи нефти и угля).

Добыча природного газа отличается высокой концентрацией и ориентирована на районы с наиболее крупными и выгодными по эксплуатации месторождениями.

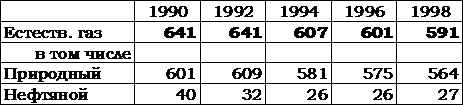

Добыча газа в России

(млрд. м3).[12]

Таблица 2.2.2

Только пять месторождений — Уренгойское, Ямбургское, Заполярное, Медвежье и Оренбургское содержат 1/2 всех промышленных запасов России. Запасы Медвежьего оцениваются в 1.5 трлн. м3, а Уренгойского — в 5 трлн. м3.

Следующая особенность заключается в динамичности размещения мест добычи природного газа, что объясняется быстрым расширением границ распространения выявленных ресурсов, а также сравнительной легкостью и дешевизной вовлечения их в разработку. За короткий срок главные центры по добыче природного газа переместились из Поволжья на Украину, Северный Кавказ. Дальнейшие территориальные сдвиги вызваны освоением месторождений Западной Сибири, Средней Азии, Урала и Севера.

Прирост запасов газа

Таблица 2.2.3

На фоне всеобщего спада производства газовая отрасль выглядит относительно благополучно. В 1993 г. было добыто 618 млрд. м3. газа (97% от уровня 1992 г. и 100% по отношению к 1989 г.).

Некоторое снижение добычи в основном было связано с уменьшением спроса на этот вид топлива, поскольку сократились его поставки в страны ближнего зарубежья из-за постоянных неплатежей. Вследствие большого недостатка средств в отрасли резко сократились строительство и новых мощностей. За год было введено всего два новых месторождения – Комсомольское и Юбилейное.

В 1994 г. газовая промышленность работала относительно устойчиво и в основном удовлетворяла потребности экономики страны. За год добыча газа составила 606,8 млрд. м3. (98% к уровню предыдущего года).

Ресурсы газа за счёт добычи и отборов из газохранилищ позволили обеспечить внутренние нужды российских потребителей и поставить газ на экспорт, в том числе в страны СНГ.

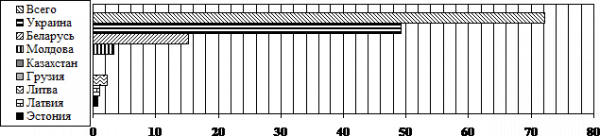

Экспорт газа в страны СНГ и Балтии, млрд. м3

График 2.2.1

|

В 1995 г., так же как и в предыдущие годы, газовая отрасль работала относительно устойчиво и в основном удовлетворяла потребности экономики. За год добыча газа составила 595 млрд. м3. (98% к уровню 1994 г.).

Ресурсы газа за счёт добычи и отборов из газохранилищ позволили обеспечить внутренние нужды российских потребителей и поставить 192,2 млрд. м3. газа на экспорт, в том числе в страны дальнего зарубежья — 116,8 млрд. м3. (111% к уровню 1994 г.) и в страны СНГ — 70,1 млрд. м3. (94%).

Некоторое уменьшение добычи газа было вызвано снижением потребления газа, как в самой России, так и в странах СНГ. Хотя потребителей газа выросла за год в 2,5 раза и достигла на 1 января 1996 г. 6992 млрд. р., финансовое положение предприятий отрасли было достаточно устойчивым.

В 1996 г. добыча газа увеличилась на 1% по сравнению с 1995 г. и достигла 600,2 млрд. м3. (98% по отношению к 1989 г.).

Рост добычи газа в значительной степени был связан с вводом в эксплуатацию новых мощностей на Комсомольском и Ямбургском месторождениях с возможностью его суточной добычи 30-35 млн. м3.[13]

Несмотря на прогнозы Министерства экономики об увеличении добычи газа на 1% в 1997 г. по сравнению с 1996 г., за прошедший год было добыто меньше (569,3 млрд. м3.).

Основными причинами снижения добычи газа по сравнению с предыдущим годом явились сокращение платёжеспособного спроса внутри страны (особенно в летний период), а также уменьшение объёмов его закачки в ПХГ в связи с тем, что за последние три года было отобрано почти на 50 млрд. м3. газа меньше, чем закачано.

Из республик СНГ Российская Федерация даёт почти 80% всего газа, на втором месте – Туркмения (более 1/10), далее идут Узбекистан, Украина, Азербайджан, Казахстан и Белоруссия. В остальных республиках газ не добывают. Полностью собственные потребности обеспечивают только Россия, Туркмения и Узбекистан.

В России выделяются следующие лидеры по добыче природного газа:

ü Западная Сибирь – 91% российской добычи.

ü Уральский экономический район – 6%.

ü Поволжский экономический район – 1%.

ü Республика Коми и Ненецкий АО — менее 1%.

ü Северный Кавказ – менее 1%.

ü Дальневосточный экономический район – менее 1%.

ü Восточная Сибирь – менее 1%.

Таким образом, 98% газа в России добывается в первых трёх вышеперечисленных экономических районах. Это свидетельствует о высокой концентрации газодобывающей промышленности.

Структура потребления газа в России различна, вот например 40,5% добытого газа используется в электростанциях, 28,1 – в промышленности, 16,2 – коммунально-бытовые потребители, 15,2 – прочие отрасли народного хозяйства.[14]

В России действует Е диная с истема г азоснабжения, которая включает разрабатываемые месторождения, сеть газопроводов и компрессорных установок (для сжатия газа и подачи его под давлением), подземных газохранилищ и других сооружений. Трубопроводы – единственный способ для перекачки больших масс газа, в России их протяжённость составляет около 80 тыс. м., а в СНГ – 140 тыс. км.

Основные системы магистральных газопроводов проложены из Западно-Сибирской нефтегазоносной провинции, из Поволжья, с Урала (Оренбург – начальный пункт газопровода «Союз») и с Северного Кавказа. Они передают по трубопроводам природный газ в Центральную Россию, в государства Балтии, в Белоруссию, в Молдавию, на Украину и далее в страны Восточной и Западной Европы.

Из основных магистральных газопроводов следует отметить следующие:

Из Западно-Сибирской нефтегазоносной провинции:

§ Уренгой – Медвежье – Надым – Пунга — Вуктыл – Ухта – Грязовец; далее ветки: на Москву; на направление: Торжок – Псков – Рига; и на направление: Новгород – Санкт-Петербург – Таллинн. От Торжка далее Смоленск – Минск – ( Белоруссия );

- § Уренгой – Ижевск – Помары – Елец — Курск — Жмеринка (Украина) — Ивано-Франковск (Украина) — Ужгород (Украина), далее в Европу;

- § Уренгой — Медвежье — Пермь — Ижевск — Казань — Нижний Новгород — Владимир — Москва;

- § Уренгой — Сургут — Тобольск — Тюмень — Челябинск — Самара — Сызрань — Ужгород ( Украина ), далее в Европу;

- § Уренгой — Сургут — Нижневартовск — Томск — Юрга — Новосибирск -Кемерово — Новокузнецк;

- § Уренгой — Медвежье — Нижняя Тура — Нижний Тагил — Екатеринбург — Челябинск.

Из Поволжского экономического района:

§ Саратов — Рязань — Москва;

- § Саратов — Пенза — Нижний Новгород (с ответвлением на Владимир и Москву) — Иваново — Ярославль — Череповц;

Из Уральского экономического района:

§ Газопровод «Союз»: Оренбург — Уральск — Александров — Гай — Кременчуг — Ужгород ( Украина ), далее в Европу;

Из Северо-Кавказского экономического района:

§ Ставрополь — Аксай — Новопсков — Елец — Тула — Серпухов (Московское кольцо) — Тверь — Новгород — Санкт-Петербург;

- § Ставрополь — Майкоп — Краснодар — Новороссийск;

Из Узбекистана:

§ Газли (Узбекистан) — Ташауз (Туркмения) — Москва.

Зарубежная Европа не в состоянии полностью обеспечивать свои потребности в природном газе за счёт собственных источников. Дефицит газа в Германии, Франции, Италии составляет более 50% и в значительной мере покрывается поставками одной из крупнейших российских компаний «Газпром».

Российский газ имеет более низкую себестоимость, чем сырьё из Алжира и стран Ближнего Востока, которое доставляется в Западную Европу в сжиженном состоянии танкерами.

В целом около 40% потребностей европейского региона в природном газе покрывается за счёт импорта. Например, доля российского «Газпрома» в западноевропейском импорте – 47%, Алжира – 29%, Норвегии – 22%. Норвегия – очень серьёзный конкурент России в торговле газом на европейском континенте.

Переработка газа и газового конденсата.

В отличие от нефти природный газ не требует большой предварительной переработки для использования, но его необходимо сразу отправлять к потребителю. Газ – главный вид топлива там, где нет других энергетических ресурсов.

Сформировалось несколько регионов переработки газа – Оренбургский, Астраханский, Сосногорский (Республика Коми) и Западно-Сибирский. Они разнятся по номенклатуре и количеству выпускаемой продукции, что прежде всего объясняется объёмом разведанных запасов ближайших месторождений и химическим составом добываемого здесь газа.

В номенклатуру продукции г азоп ерерабатывающих з аводов (ГПЗ) входят собственно товарный газ, сера, гелий, пропан бутановая смесь, технический бутан, широкие фракции лёгких углеводородов, сжиженный газ, дизельное топливо, различные виды бензинов, этан, этилен и др.

Основной стратегией на долгосрочную перспективу является дальнейшее наращивание добычи природного газа с повышением его доли в энергобалансе страны с тем, чтобы во время так называемой «газовой паузы» решить проблемы перевода народного хозяйства на энергосберегающий путь развития, провести модернизацию отраслей ТЭК, решить вопросы развития на базе реакторов повышенной безопасности нового поколения, разработать и подготовить к широкому тиражированию экологически приемлемые технологии сжигания угля и т. д.

Таким образом, несомненным «фаворитом» сейчас и на перспективу является природный газ. Именно он – то звено, за которое можно вытащить весь груз проблем, накопившихся в топливном хозяйстве России.

Угольная промышленность., Экономико-географическая характеристика угольной промышленности.

Угольная промышленность по объёму добычи топлива в натуральном выражении находится на первом месте, значительно превосходя все остальные отрасли топливной промышленности по численности рабочих и стоимости производственных основных фондов.

Угольные ресурсы по разным признакам, среди которых в первую очередь следует выделить глубину залегания, степень метаморфизма и характер географического распространения.

Добыча угля по видам

(млн. т).

Таблица 2.2.4

Весьма существенно, что 54% запасов расположено на глубине до 300 м, 34% — на глубине 300 – 600м. и 12% — на глубине 600 – 1800 м. Почли ½ запасов каменных и 2/3 бурых углей находятся в зоне глубин до 300м. в разных района запасы по зонам глубин распределяются далеко не одинаково. Ближе всего к поверхности залегают угли Урала (около 9/10 запасов – в зоне до 600 м.).

Наиболее глубокое залегание угля характерно для европейской части России.[16]

С точки зрения метаморфизма, определяющего качество топлива, его тепловой коэффициент, спекаемость (способность давать металлургический кокс), выход летучих веществ и т. д., на территории страны представлена вся известная гамма углей – от бурых землистых до каменных графитизированных. Господствующими являются каменные угли: они составляют свыше 2/3 общих запасов. Пропорции между каменными и бурыми углями имеют значительные территориальные различия. В европейской части России, например, явно преобладают каменные угли (4/5 всех запасов), на Урале, наоборот, бурых углей гораздо больше, чем каменных, а в Сибири бурых углей в 4 раза меньше по сравнению с каменными.

Среди каменных углей более 1/10 их запасов, приходится на технологическое топливо – коксующие угли, основными источниками которых служат Кузнецкий, Донецкий и Печорский бассейны, а в перспективе – также Южно-Якутский бассейн. Качественный состав ресурсов отражается в структуре добычи, где почти 4/5 занимают каменные угли, из них свыше 1/3 – коксующиеся.[17]

Добыча угля по регионам Российской Федерации

(млн. тонн)

Таблица 2.2.5

Из общих геологических запасов угля в стране свыше 9/10 приходится на восточные районы, в том числе примерно 60% — на Сибирь и 30% — на дальний Восток. В целом выявленные ресурсы угля размещены по территории страны более дисперсно, чем нефть и природный газ. В то же время основная масса сосредоточена в нескольких крупнейших бассейнах. Например Тунгусский, Ленский, Канско-Ачинский и Кузнецкий бассейны имеют более ¾ общих геологических запасов угля.

Изменения в географии добычи угля шли по двум направлениям. Попутно с созданием угольных баз межрайонного значения широкий размах приобрела добыча местных углей. Это дало возможность вовлечь в разработку новые источники топлива и одновременно приблизить добычу угля к районам потребления.

Роль того или иного угольного бассейна в территориальном разделении труда зависит от количества и качества ресурсов, степени их подготовленности для промышленной эксплуатации, размеров добычи, особенностей транспортно-географического положения и др. По совокупности этих условий резко выделяются межрайонные угольные базы – Кузнецкий и Печорский бассейны. К числу формирующихся угольных баз межрайонного значения принадлежит также Канско-Ачинский, Экибастузский и Южно-Якутский бассейны.

Наиболее типичным признаком угольных баз межрайонного значения служит вывоз топлива. При этом зона экономического влияния каждого бассейна должна находится в границах равной себестоимости углей (учитывая затраты на транспортировку).

К примеру, распространение угля европейской части страны ограничено в основном Волгой, к востоку от которой находятся зоны влияния кузнецкого угля. Однако кузнецкий уголь проникает даже в центральные районы европейской части, где его использование считается выгодным. Граница зоны печорского угля проходит примерно на широте Санкт-Петербурга.

Бассейны межрайонного значения – основные поставщики коксующегося угля. Почти ½ всего коксующегося угля дают Кузбасс, а также Печорский и Южно-Якутский бассейны.

Что касается угольных бассейнов местного значения, то их влияние носит локальный характер, ограничиваясь рамками отельных районов. Правда, иногда размеры добычи местного топлива могут быть весьма значительны, как, например, в Подмосковном бассейне.

Освоение угольных ресурсов восточных районов страны создаёт весьма благоприятные предпосылки для развития мощных топливно-энергетических баз как основы промышленных комплексов, специализирующихся на энергоёмких производствах с передачей избытка электроэнергии в европейскую часть. В перспективе продолжится формирование Канско-Ачинского, Экибастузского и Южно-Якутского топливных комплексов.

Канско-Ачинский бассейн обладает потенциальными возможностями открытой добычи только по минимальному варианту долгосрочного прогноза в объёме 250 млн. т бурого угля в год.

Для увеличения добычи угля в восточных районах намечено ускорить освоение ресурсов Южно-Якутского угольного бассейна, который располагает значительными запасами не только энергетического, но и технологического топлива высокого качества. Здесь сооружены крупный Нерюнгринский разрез и тепловая электростанция.

Торфяная промышленность., Экономико-географическая характеристика торфяной промышленности.

Торф — природный органический материал, горючее полезное ископаемое; образовано остатком скопления растений, подвергшихся неполному разложению в условиях болот. Содержит 50 – 60% углерода. Теплота сгорания (максимальная) 24 МДж/кг. Используется комплексно как топливо, удобрение, теплоизоляционный материал и др. Запасы торфа в России составляют свыше 186 млрд. тонн.[19]

Решаются проблемы и повышения эффективности производства в добывающих отраслях промышленности, которые имеют здесь особенную форму проявления, связанную с наличием и такого важного фактора производства, как земля, с её запасами полезных ископаемых.

Это касается и такого полезного ископаемого, как торф, который, кроме традиционного своего применения в качестве энергетического и бытового топлива, основы в органо-минеральных удобрениях и т. д.

Значение торфяной промышленности в России обусловлено взглядом на торф как один из видов местного топлива. Помимо топливных целей, возрастает внимание к торфу как компоненту органических удобрений. Торф можно использовать в виде подстилки для скота, тепличных грунтов, хорошего средства для хранения фруктов и овощей, для изготовления тепло и звукоизоляционных плит, в качестве сырья для производства физиологически активных веществ; известны высокие качества торфа как фильтрующего материала.

Впервые в России добыча торфа для топливных целей была начата в Санкт-Петербурге в 1789 г., а в 1893 г. его уже широко разрабатывали в Смоленской губернии. Периодом наиболее активного использования торфа как топлива в промышленных масштабах считается довоенный. К 1940 г. все электростанции Ярославской, Ивановской, Владимирской, Кировской и Калининской областей работали на торфяном топливе. Кроме того, торфяное топливо достигло 20 – 40% в топливных балансах энергосистем Мосэнерго и Ленэнерго.[20]

Добыча торфа на территории Российской Федерации

(млн. тонн)

Таблица 2.2.6

![]()

В связи с прогрессом в разведке и разработке природного газа и нефти доля торфа в топливном балансе страны уменьшается. Однако это не означает уменьшения абсолютных размеров добычи торфа в качестве топлива.

Наша страна обладает большими запасами торфа, которые составляют более 60% мировых ресурсов. Исследования показывают, что в ряде районов торф как топливо успешно конкурирует не только с бурым, но и с каменным углём. Развитие торфяной промышленности осуществляется по двум основным направлениям:

- ü добыча и использование торфа в топливно-энергетических целях и в ;

- ü производство новых видов торфяной продукции путём энерго-технологической, химической и переработки торфа.

Следует отметить, что по мере выработки торфяных ресурсов в ряде районов европейской части России будут вовлекаться в производство торфяные месторождения на Северо-западе и в Западной Сибири – в экономических районах, отличающихся преимущественно худшими природно-климатическими условиями добычи торфа. Это следует рассматривать как фактор экстенсивного развития отрасли, который тем не менее должен сопровождаться интенсификацией процесса добычи торфа[22].

Непревзойденными преимуществами торфа и торфяной продукции являются:

- Ø чистота и стерильность, полностью отсутствуют патогенная микрофлора, микроорганизмы, техногенные загрязнения и семена сорных трав;

- Ø влагоёмкость и воздухоемкость (рыхлость и ) при высокой ионообменной способности позволяет адсорбировать и удерживать оптимальное соотношение влага-воздух, постепенно отдавать растениям элементы минерального питания);

- Ø содержание в составе натуральных природных гуминовых кислот, обладающих стимулирующим действием на развитие растений и полезной микрофлоры.

Месторождения торфа: Архангельская, Владимирская, Ленинградская, Московская, Нижегородская, Пермская, . Всего в России насчитывается 7 крупных торфяных баз с эксплуатационными запасами 45 млрд. т.

Сланцевая промышленность., Экономико-географическая характеристика сланцевой промышленности.

Сланцы – метаморфические горные породы характеризующиеся ориентированным расположением породообразующих минералов и способностью раскалываться на тонкие пластины. По степени метаморфизма различают слабометаморфизованные (горючие, глинистые, кремнистые и др.) и глубокометаморфизованные (кристаллические) сланцы .[23]

Эта небольшая отрасль топливной промышленности включает добычу и переработку горючих сланцев – полезного ископаемого из группы твёрдых каустобиолитов, которое даёт при сухой перегонке определённое количество смолы, близкой по составу к нефти. Обогащённые сланцы могут и непосредственно сжигаться в топках электростанций. Добыча сланцев в промышленных масштабах началась в 1830 году во Франции и Шотландии для получения топливного масла путём сухой перегонки. Но рост добычи нефти нанёс этому значительный ущёрб. В России месторождения сланцев начали разрабатывать во время Первой мировой войны.

Промышленное применение сланцев весьма широк. Наиболее часто их используют как местное топливо, а также как энергетическое сырьё для получения газа, мазута и топливного масла. Из сланцевой смолы производят фенолы, пластификаторы, препараты для борьбы с сорняками и эрозией почв, дубильные вещества и красители.

Сланцы – высоко зольное топливо, и проблема утилизации зольных и шахтных отвалов стоит весьма остро. Вместе с тем имеются технологии и опыт использования сланцевой золы в качестве и сырья для производства цемента.

Добыча сланцев на территории Российской Федерации

(млн. тонн)

Таблица 2.2.7

Добыча сланцев в России (Ленинградская и Самарская области) осуществляется в основном шахтным способом, поскольку они залегают на глубине 100 – 200 м. Обогащённые сланцы обычно сжигаются на месте – на электростанциях. Из-за высокозольности топлива перевозка их нерентабельна. Для переработки 1 т сланцев в транспортабельное топливо необходимо сжечь примерно 40 л нефти. При этом выделение эквивалентного количества топлива зависит от качества сланцев.

Районы расположения горючих сланцев

Сланцевая промышленность никогда не считалась высокорентабельной и имела местное значение, не выходящее за пределы собственно сланцевых бассейнов. В условиях рыночной экономики сланцевая промышленность будет иметь значение только для районов, бедных другими видами топлива.

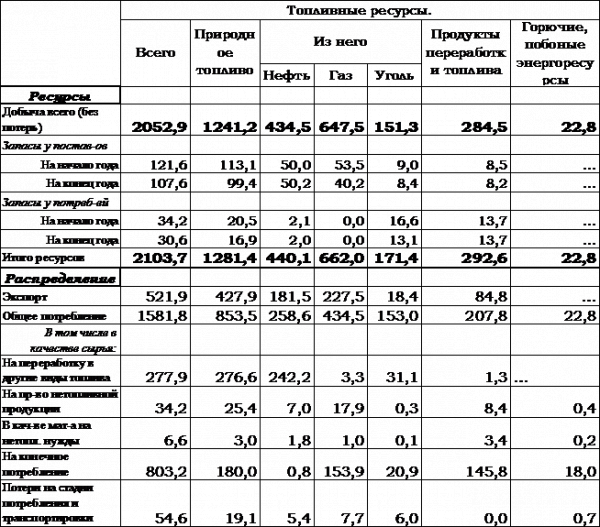

Топливный баланс Российской Федерации за 1997 г.

(млн. тонн условного топлива).

Таблица 2.3.1

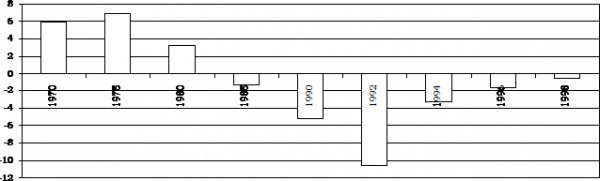

Оценка ежегодного темпа роста

топливной промышленности.

График 3.1

|

Как видно из графика ежегодного темпа роста топливной промышленности спад начался с 1985 года. По сравнению с 1980 годом рост топливной промышленности, а точнее её упадок составил 150%. Пик упадка топливной промышленности пришёлся на начало 90-х годов, в 1992 году (по сравнению с 1980 г.) темп спада составил 450%. К началу 1998 года положение начало улучшаться, и спад 1992 года сменился стабилизацией 1998 г. спад в этот период снизился на 400%.

|

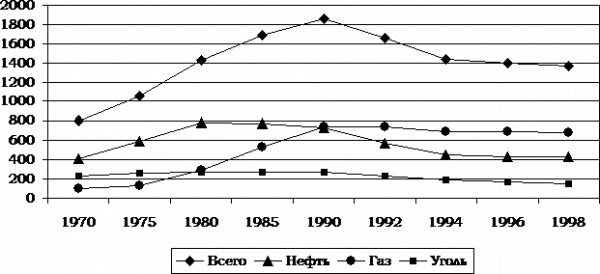

Производство первичных энергоресурсов.

График 3.2

График 3.2

Наибольший объём первичных энергоресурсов было произведено в 1990 году (1862 млн. т. условного топлива).

В 1992 году производство упало на 11,1%, в 1994 – на 13,2%, в 1996 – на 3%, в 1998 – на 2,1% по сравнению с предыдущим годом. Вообще с начала 90-х годов производство сократилось на 26,6%, т. е. на 495 млн. т. условного топлива.

До 1990 года производство первичных энергоресурсов росло и довольно не плохо. С 1970 года по 1990 года производство выросло на 56,5%. Средний рост (по пятилеткам в рассмотренный период) производства составил 18,25%. Тогда как спад производства с 1990 года по 1998 год (с периодом в 2 года) составил 7,25%.

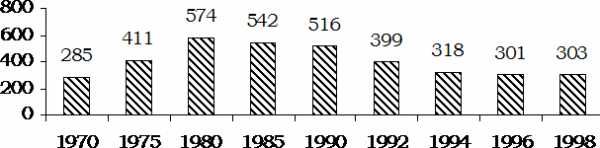

Добыча нефти.

(млн. тонн)

График  3.3

3.3

Из графика добычи нефти видно, что наибольшее количество нефти было добыто в 1980 году, а далее в добычи идёт спад. В среднем спад за год (до 1998 г.) составил 55 млн. т. Добыча нефти в 1996 году, по сравнению с «пиком» добычи в 1980 составила 52%. График показывает, что в 1998 году добыча нефти начала расти. Это связано со стабилизацией (в начале года) экономики.

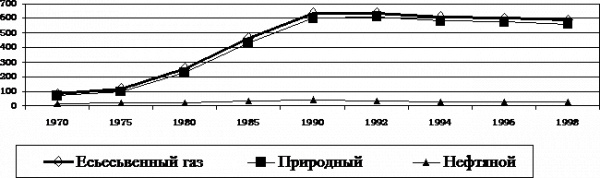

Добыча газа

(млрд. м3)

График 3.4

|

Рост добычи естественного газа с 1970 года по 1998 год вырос на 507,7 млрд. м3 или на 14%. Наибольшее количество естественного газа было добыто в период с 1990 по 1992 годы и составило 641 млрд. т. После 1992 года добыча газа начала снижаться, и в 1994 году добыча упала на 5,3%. В 1998 году добыча упала (по сравнению с 1992 годом) на 7,8% и составила 591 млрд. т. Наименее добываемый газ – это нефтяной газ. Наибольшее количество нефтяного газа (как и естественного газа) было добыто в 1990 году – 40 млрд. т., но к 1998 году добыча упала на 32,5% (13 млрд. т) и составила 27 млрд. т.

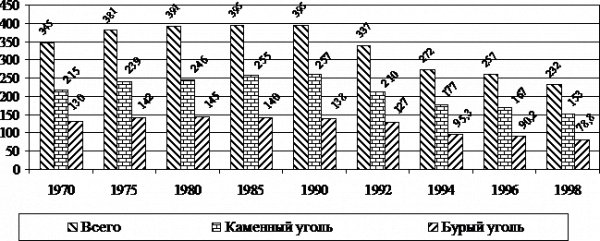

Добыча угля по видам.

(млн. т)

График 3.5

|

Наибольшая добыча угля была в период с 1985 по 1990 года она составила 395 млн. т. кризис добычи начался с 1994 года, по сравнению с 1990 годом добыча угля снизилась на 14,7% (58 млн. т.).

Вв 94,96,98-ом годах добыча снижалась на 19,3%; 5,5%; 9,7% соответственно. Рост добычи угля был в период с 1970 по 1990 года, и в среднем он составлял (с периодом в 5 лет) 4% .

Каменный уголь в наибольшем объёме добывался в 1990 году – 257 млн. т. В 1998 году добыча каменного угля снизилась (по сравнению с 1990 годом) на 40,5%, а по сравнению с предыдущим годом на 8,4%. Спад добычи, как и в общем по отрасли, приходится на 1992 год, он составил 18,3% по сравнению с предыдущим годом.

Наиболее стабильной добычей до 1990 года отличался бурый уголь, колебания в добыче в среднем составили 6 млн. т. в рассмотренные пятилетки. Снижение началось в 1992 году и до 1998 года снижение составило 38%.

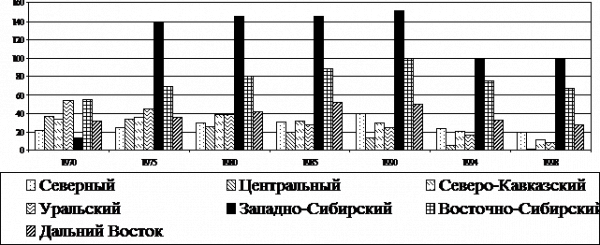

Добыча угля по регионам.

(млн. т.)

График 3.6

|

С первого взгляда на график можно сказать, что Западная Сибирь является лидером по добыче угля. Но в 1970 году добыча была наименьшей среди всех регионов, она составляла 13 млн. т. Это обусловлено слабой геологоразведочной работой. В период с 1970 по 1975 добыча выросла на 90,6%. В дальнейшем такого взрыва не наблюдалось. В среднем рост (до 1990 года) составлял 2,9% (4,3 млн. т.).

После 1990 года объём добыч стал снижаться и к 1998 он составил 97,8 (35,2%) от уровня добычи 1990 года.

Один из наиболее стабильных регионов по добыче угля является Восточно-Сибирский. Средний объём добычи за рассматриваемый период составил 76 млн. т. (13,7%).

Один из наиболее стабильных регионов по добыче угля является Восточно-Сибирский. Средний объём добычи за рассматриваемый период составил 76 млн. т. (13,7%).

К стабильным регионам по добыче относится и Дальний Восток. А вот в Уральской зоне добыча угля снижается с 1970 года. В период с 1970 по 1998 год снижение составило 45,4 млн. т. (84,9%).

Как и Уральский, Центральный район испытывает спад добычи с 1970 года, он составил 34,9 млн. т. (96,4%).

График 3.7

|

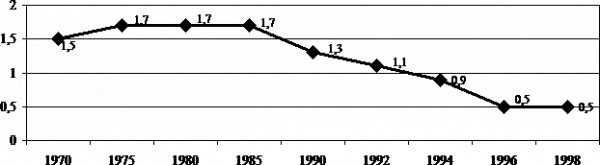

Производство сланцев.

(млн. тонн) График 3.8

(млн. тонн) График 3.8

Данный график показывает темпы роста и снижения добычи сланцев в России. График показывает, что в период с 1975 по 1985 год добыча была сомой высокой в рассматриваемый период и составила 1,7 млн. т., затем наблюдается резкое снижение добычи на 23,5% (0,4 млн. т.).

В дальнейшие годы снижение не уменьшилось, в 1992 году снижение составило 15,4%, 1994 г. – 18,2%, 1996 г. – 44,5%. В целом снижение с пика добычи () по 1998 год составило 70,6% (1,2 млн. т).

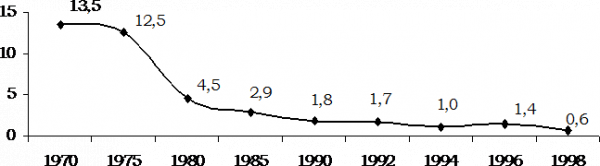

Производство топливного торфа (условной ).

(млн. т.) График 3.9

(млн. т.) График 3.9

Из графика мы видим, что наибольшее производство топливного торфа (условной влажности) было в 1970 году и составило 13,5 млн. т. за пять лет производство снизилось на 1 млн. т. (7%).

Кризис производства топливного торфа начался в период с 1975 года по 1980 год за рассмотренную пятилетку производство упало на 66,7% по сравнению с показателем 1970 года. В среднем с 1985 года по 1998 год снижение производства составило 22,5%. Но в 1996 году произошёл рост производства топливного торфа на 28% по сравнению с предыдущим годом. Затем снова объявился привычный для промышленности спад производства, который составил 57% от 1996 года.

В перспективе спрос на нефть и ее добыча в основном будут зависеть от динамики цен. Если установившиеся в настоящее время сравнительно низкие цены на нефть (в пределах 100 долл. за тонну) сохранятся до 2000 г., это будет способствовать свертыванию добычи нефти в нефтеэкспортирующих странах. Как следствие, в начале XXI в., возникнет острая ее нехватка с соответствующим скачком цен. Установление высоких цен (в пределах 150 долл. и выше за тонну) ускорит приток инвестиций в нефтяную промышленность в странах ОПЕК и вне этой организации. Это приведет к постепенному наращиванию добычи нефти, ее и вызовет падение цен. Вероятнее всего, как считают специалисты, в прогнозный период цены будут поддерживаться на среднем уровне — 120-125 долл. за тонну.

По этому варианту потребление нефти в мире к 2015 г. вырастет примерно на 1100 млн. т/год. В основном мировой спрос будет удовлетворяться путем наращивания добычи в странах — членах ОПЕК. Для удовлетворения этого спроса добыча должна составить уже в 2000 г. около 1800 млн. т (по сравнению с 1250 млн. т в 1994 г. — рост на 550 млн. т), к 2010 г. — около 2150 млн. т ив 2015 гмлн. т. Одновременно страны, не входящие в ОПЕК, предпринимают усилия, чтобы предотвратить чрезмерное падение добычи из уже освоенных низкорентабельных месторождений. Поддержание высокого мирового уровня добычи нефти потребует значительных капиталовложений. По данным зарубежных экспертов, в течение оставшегося до 2000 г. времени требуемые капиталовложения в добычу нефти могут превысить 300 млрд. долл. (из них 1/3 в странах ОПЕК и 2/3 за ее пределами).

Огромные капиталовложения в нефтедобычу стран ОПЕК (100 млрд. долл.) нельзя полностью изыскать из внутренних источников. Потребуется привлечение иностранного капитала и технологии для наращивания добычи нефти. Недостаток капиталовложений может негативно повлиять на экономическую ситуацию стран-экспортеров и основных импортеров нефти и поколебать существующую стабильность мирового рынка нефти.

В России добыча нефти падает. Для стабилизации или замедления темпов ее снижения потребуются значительные инвестиции. По мнению западных экспертов, чтобы удержать добычу нефти в России к 2000 г. на уровне 1992 г. (около 400 млн. т) потребуются капиталовложения на уровне 25 млрд. долл. Для подъема добычи до уровня 1991 г. (460 млн. т) понадобится уже около 50 млрд. долл. Наряду со сложностью привлечения значительных инвестиций в какой-то мере сдерживать развитие нефтяной промышленности могут принимаемые многими странами меры по . Это связано, прежде всего, с проблемами глобального потепления климата в результате выброса в атмосферу газов, создающих парниковый эффект, в частности углекислого газа. Это может привести к ограничению использования ископаемого топлива органического происхождения, в том числе нефти. Конечно, в данном случае спрос на нефть в немалой степени будет зависеть от того, насколько жесткими будут ограничительные меры. В свою очередь, это окажет негативное воздействие на объемы инвестиций в нефтяную промышленность и добычу в странах — членах ОПЕК. С точки зрения этих стран принятые ими программы наращивания добычи нефти могут быть реализованы и оправданы только при сохранении в перспективе стабильного рынка сбыта.[26]

Несмотря на трудности нефтяная промышленность Российской Федерации занимает 3 место в мире. В 1993 году было добыто 350 млн. т. нефти с газовым конденсатом. По уровню добычи мы уступаем только и США. Нефтяной комплекс России включает 148 тыс. нефтяных скважин, 48,3 тыс. км магистральных нефтепроводов, 28 нефтеперерабатывающих заводов общей мощностью более 300 млн. т/год нефти, а также большое количество других производственных объектов .

На предприятиях нефтяной промышленности и обслуживающих ее отраслей занято около 900 тыс. работников, в том числе в сфере науки и научного обслуживания — около 20 тыс. человек.

Происходит интенсивное снижение добычи нефти. С 1988 по 1993г. годовая добыча уменьшилась более чем на 210 млн. т. Это обусловлено целым комплексом факторов: высокопродуктивные запасы крупных месторождений в значительной мере выработаны разработка многих нефтяных скважин переведена с фонтанного на худший механизированный способ добычи. Начался массовый ввод в разработку мелких, низкопродуктивных месторождений, потребности отрасли в материальных и финансовых ресурсах не удовлетворяются. Негативное влияние оказало и ослабление экономических связей с Азербайджаном и Украиной, на территории которых находилось большинство заводов бывшего СССР по производству нефтепромыслового оборудования и труб.

Признаки нефтеносности имеются на обширной территории Севера, Восточной Сибири и Дальнего Востока. Сегодня возникает необходимость резко увеличить объем поисково-разведочных работ, особенно в Восточной Сибири, в зонах глубин под газовыми месторождениями Западной Сибири, в шельфовых зонах морей, приступить к формированию необходимой для этого производственно-технической базы. Уже начата добыча нефти в Арктике, на шельфе у острова Колгуев (Песчаноозерское место рождение).

Большинство старых нефтяных районов вступило в поздние стадии разработки, когда добыча нефти стабилизируется или даже уменьшается. Степень выработанности текущих запасов нефти превысила 50 %, в том числе более 30 % в Тюменской области, 70 % в Волго-Уральской провинции и 80% — на Северном Кавказе. Особенно значительно выработаны запасы на наиболее крупных месторождениях Башкирии и Волго-Уральского района.

При «старении» ряда нефтяных районов огромную роль приобретает создание новых нефтяных баз. Среди них резко выделяется Западно-Сибирская низменность. Добыча Западно-Сибирской нефти возрастала стремительными темпами. Из новых нефтяных баз формируется также Тимано-Печерская (крупнейшее месторождение Усинское).

Оценивая в целом сырьевую базу нефтяной промышленности России, можно сделать вывод, что в количественном отношении она достаточна для решения текущих и прогнозных задач по добыче нефти. Однако качественные изменения в структуре разрабатываемых и прогнозных запасов нефти будут негативно отражаться на эффективности процессов нефтеотдачи. Разработка таких запасов потребует применения более сложных и дорогостоящих технических средств и технологических процессов, а также применение новых более эффективных методов повышения нефтеотдачи продуктивных пластов.[27]

Единая система создавалась в условиях плановой экономики, когда критерием успешной работы было выполнение директив по наращиванию валовых объёмов добычи газа, а также напряжённых плановых заданий по его доставке. Всё это настраивало на интенсивное развитие системы и высокую надёжность её функционирования.

В настоящее время многие прогнозы предполагают значительное увеличение ёмкости европейского рынка газа и соответственно возможностей поставки российского газа.

Сложившаяся в России тенденция к снижению спроса на газ даёт возможность за счёт использования уже имеющейся транспортной инфраструктуры обеспечить развитие первоочередных экспортных проектов путём достройки концевых участков трасс, ведущих из центра страны к её границам. Тем не менее по мере восстановления внутреннего рынка и дальнейшего роста экспорта потребуется ввод новых, прежде всего экспортоориентированных газопроводов. Основные объёмы добычи газа приходятся ныне на уникальные по своим масштабам месторождения Западной Сибири, инвестиции в которые были осуществлены ранее. Но сейчас уже возникает, а в ближайшие годы значительно увеличится потребность во вводе новых мощностей как для компенсации падения добычи газа на этих месторождениях, так и для обеспечения прироста добычи под новые контракты. Здесь возможны варианты: либо ускоренный ввод в разработку новых месторождений (Ямал и Штокман), либо более интенсивное использование имеющихся и перспективных ресурсов в Надым-Пур-Тазовском и прилегающих к нему районах. По-видимому, конкретные решения будут зависеть от многих факторов, в том числе от темпа нарастания потребности в освоении новых ресурсов, от возможностей привлечения инвестиций для такого освоения, от масштабов и результатов геологоразведочных работ в традиционных и новых районах, от местных и экологических факторов и т. п.[28]

Проблемы топливной промышленности основаны на сочетании природных факторов (истощение недр), последствия изменения экономических отношений и системы управления и острым дефицитом финансово-экономических и правовых рычагов для решения этих проблем, к важнейшим из которых относятся следующие:

- ü Финансовая дестабилизация в отраслях топливной промышленности из-за обвального роста неплатежей со стороны потребителей жидкого и газообразного топлива, ведущая к росту задолженности предприятий в бюджеты всех уровней и внебюджетные фонды;

- ü Дефицит инвестиций, особенно острый в условиях прогрессирующего старения и высокой изношенности основных фондов, приводящий к некомпенсируемому выбытию и сокращающий возможности не только расширенного, но и простого воспроизводства, а также неблагоприятный в целом инвестиционный климат;

- ü Высокие издержки и слабая восприимчивость к достижениям научно-технического прогресса для их снижения;

- ü Политика на продукты топливной промышленности, приводящая к нарушению оптимальных ценовых пропорций как между ценами на различные энергоресурсы, так и между ценами на углеводороды и другие товары;

— ü Ухудшение процессов воспроизводства сырьевой базы комплекса, вызванное резким сокращением объёмов геологоразведочных работ на фоне перехода крупнейших нефтегазодобывающих провинций и НГК страны в целом на поздние стадии «естественной динамики», с одной стороны, и отсутствием экономических стимулов к наращиванию ресурсного потенциала разрабатываемых месторождений за счёт продления периода их рентабельной эксплуатации и увеличения нефтеотдачи, с другой стороны.

ü Недостаточно институциональная структура топливной промышленности и низкая эффективность государственного регулирования комплекса, оборачивающаяся в значительном числе случаев упущенной выгодой государства и инвесторов.

До 1988 года динамическое развитие отраслей топливной промышленности обеспечивалось в основном за счёт направления на эти цели значительных объёмов капитальных вложений при среднегодовом их приросте до 10%. Начиная с 1989года в связи с переходом на новые условия хозяйствования и дальнейшим переводом отраслей на самоокупаемость и самофинансирование , объём государственных инвестиций резко сократился. В 1998 году доля этого источника в общем объёме капитальных вложений по комплексу составила 0,6%, а без учёта господдержки угольной промышленности – 0,1%.

После августа 1998 года привлечение инвестиций под суверенную гарантию государства стало практически невозможным. Уход значительной части с фондового рынка России резко сузил возможности корпоративного финансирования , т. е. привлечения инвестиций под гарантии российских корпораций. Остаётся единственная возможность привлечения инвестиций, причём не финансовых, а прямых инвестиций , являющихся носителями НТП, от стратегических интересов на долгосрочной основе. Это – проектное финансирование, т. е. привлечение инвестиций на реализацию конкретного проекта, где возраст инвестиций обеспечивается за счёт финансовых потоков, генерируемых самим проектом.

СОДЕРЖАНИЕ

Введение

1. Место топливной промышленности в едином народнохозяйственном комплексе страны.

1.1. Состав и структура отрасли.

2. Территориальная организация топливной промышленности РФ.

2.1. Факторы и особенности, определяющие развитие и размещение отраслей топливной промышленности по территории РФ.

2.2. Экономико-географическая характеристика отраслей топливной промышленности.

2.3. Топливный баланс.

3. Экономическая оценка деятельности топливной промышленности за 1970 – 1998 годы.

Заключение

4. Проблемы и перспективы развития топливной промышленности РФ.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/na-temu-neftyanaya-promyishlennost/

1. Т. «География топливной промышленности СССР», ВШ. М.: 1990 г.

2. «Топливно-энергетическая промышленности». М.: 1959 г.

4. «Нефтяная и газовая промышленность в энергетической программе СССР». География в школе. 1988 г. № 4.

5. «Нефтяная промышленность вчера, сегодня, завтра». М.: 1988 г.

6. , «Угольная промышленность в системе ». М.: 1987 г.

7. , Калачаев ю. В. «Повышение эффективности торфяного производства». М.: 1980 г.

8. . «Экономическая география России». М.: 1999.

9. Нефтяное хозяйство 1997 г.-№8, 1999 г. — № 3,11,12, 2000 г. – №1,2.

10. Риск. 1997 г. №3,4.

11. Деловые люди. 1996 г. №71 (ноябрь).

12. Вопросы статистики. 1998 г. — №11, 1999 г. — №3,12, 2000 г. — №1.

13. Статистическое обозрение. №3, 1997 г.

14. Экономист. 1998 г. №6.

15. Российский статистический сборник 1999 г.

16. Большой энциклопедический словарь (электронная версия).

[1] Большой энциклопедический словарь.

[2] Тепловые электрические централи.

[3] Российский статистический сборник. 1999. С. 316

3 Там же.

[4] Российский статистический сборник. 1999. С. 316

[5] Большой энциклопедический словарь.

[6] «Нефтегаз». 1998 г. №4.

[7] Российский статистический сборник. 1999. С. 525

[8] Российский статистический сборник. 1999. С. 317

[9] Крюков канистры и пустые карманы //ЭКО. 1994. N1. С. 53-62.

[10] Российский статистический сборник. 1999. С.316

[11] Нефть Родины // Наш современник. 1993. N5,6.

[12] Российский статистический сборник. 1999. С. 318

[13] «Нефтегаз» 4/1998

[14] «Нефтегаз» 2/1999

[15] Российский статистический сборник. 1999. С.319

[16] ёв «География промышленности». М:, 1990. с.91.

[17] Там же

[18] Российский статистический сборник. 1999. С. 319-320

[19] Большой энциклопедический словарь.

[20] . Экономическая география России. М.: 1999. С. 435-436

[21] Российский статистический сборник. 1999. С. 316

[22] . «Повышение эффективности торфяного производства»

[23] Большой энциклопедический словарь.

[24] Российский статистический сборник 1999. С. 316.

[25] Все данные взяты из Российский статистический сборник. 1999.

[26] , Тенденции развития энергетики // МЭМО.-1997.-№ 4 .-С.144.

[27] Региональная экономика. — М., 1995. — С. 47.

[28] «Вопросы экономики», №1, 1999 г. С. 144-147.