Чтобы предприятие могло успешно работать, повышать качество продукции, снижать издержки, расширять производственные мощности, повышать конкурентоспособность своей продукции и укрепляй, свои позиции на рынке — оно должно вкладывать капитал, и вкладывать выгодно.

Для сохранения и развития производственного потенциала предприятию необходимо осуществлять инвестиционную деятельность.

Объектами инвестиционной деятельности являются новые и модернизируемые основные фонды, оборотные средства, ценные бумаги, права на интеллектуальную собственность, имущественные права, другие объекты собственности, а субъектами — инвесторы, которыми могут быть юридические лица, граждане, в т.ч. иностранные, а также иностранные представители.

В настоящее время предприятия электронной отрасли РБ разрабатывают интегральные микросхемы, дискретные полупроводниковые приборы и сборки, гибридные интегральные схемы, устройства СВЧ-техники, микромеханические акселерометры и гироскопы, микроболометры, оптоэлектронные изделия, конденсаторы в корпусном и чип-исполнении, резисторы в том числе термо- и тензорезисторы, жидкокристаллические устройства отображения информации, биохимические, газовые и высокоселективные акселерометрические датчики, магнитометры, полупроводниковые материалы соединений.

1. Расчёт инвестиций в основной капитал

1 Состав основного капитала

В состав инвестиций (капитальных вложений) в основной капитал включаются единовременные затраты, необходимые дна формирования основных фондов или долгосрочных активов предприятия.

Капитальные вложения в основной капитал включают следующие составляющие:

К = Коб + Кзд + Ксм + Кло + Кинс + Квт + Кинв + Ктр + Кпр, (1)

где Коб — капитальные вложения в технологическое оборудование, млн. руб.;

- Кзд — капитальные вложения в здания, млн. руб.;

- Ксм — капитальные вложения в силовые машины и оборудование, млн. руб.;

- Кло — капитальные вложения в лабораторное оборудование, млн. руб.;

- Кинс — капитальные вложения в инструмент и технологическую оснастку, млн. руб.;

- Квт — капитальные вложения в вычислительную и оргтехнику, млн. руб.;

- Кинв — капитальные вложения в производственный и хозяйственный инвентарь, млн. руб.;

- Ктр — капитальные вложения в транспортные средства, млн. руб.;

- Кпр — капитальные вложения в прочие основные фонды, млн.

руб.

Планирование централизованных капитальных вложений в РФ

... значение, финансирование, планирование капитальных вложений» исследуется современное состояние инвестиционных вложений, рассматривается их значение для предприятий. Во второй главе «Методы определения, показатели и пути повышения эффективности капитальных вложений» выявляются методы экономического обоснования капитальных вложений, рассматриваются основные ...

1.2 Расчет инвестиций в технологическое оборудование

Определяю капитальные вложения технологического оборудования, расчет количества которого необходимо производить по его видам по формуле:

рi = ![]() (2)

(2)

р1=700000*0,03/3815,2*1,2=4,6=5р2=700000*0,07 /3815,2*1,2=10,7=11р3=700000*0,04 /3815,2*1,2=6,1=7;р4=700000*0,08 /3815,2*1,2=12,2=13;р5=700000*0,04/3815,2*1,2=6,1=7;р6=700000*0,06/3815,2*1,2=9,2=10;р7=700000*0,13/3815,2*1,2=19,9=20;р8=700000*0,15/3815,2*1,2=22,9=23;р9=700000*0,27/3815,2*1,2=41,3=42;

- где nрi — расчетное количество оборудования i-го вида, шт.;

- плановый объем выпуска продукции, шт.;

- трудоёмкость изготовления изделия на i-ой операции, осуществляемой на оборудовании i -го вида, нормо-часы;

- Фэф — эффективный фонд рабочего времени единицы оборудования i-го вида, ч;

Квнв — коэффициент выполнения норм времени на оборудовании i-го вида, который может быть установлен в пределах (1,05 — 1,2)

Определяю эффективный фонд времени работы единицы оборудования по формуле:

Фэф = Др * с * tсм * Ки (3)

Фэд=251 * 2 * 8 * 0,95 = 3815,2 ч.

где Др — количество рабочих дней в году (251 дн.);

- с — количество смен в день, (с = 2);см — продолжительность смены, (8 ч);

- Ки — коэффициент использования времени работы оборудования, (0,95 — 0,99);

- Расчетное количество оборудования округляется до большего целого числа. Расчет количества оборудования представляем в таблицу 1.

Таблица 1 — Расчет количества оборудования

|

Вид оборудования |

Норма времени, н.ч |

Расчетное количество оборудования, шт. |

Принятое количество оборудования, шт. |

|

1.Пресс и вырубной штамп |

0,03 |

4,6 |

5 |

|

2.Термошкаф |

0,07 |

10,7 |

11 |

|

3.Пресс и вырубной штамп |

0,04 |

6,1 |

7 |

|

4.Р.м.сборщика |

0,08 |

12,2 |

13 |

|

5. Намоточный станок |

0,04 |

6,1 |

7 |

|

6. Ванна для лужения |

0,06 |

9,2 |

10 |

|

7. Р. м. сборщика |

0,13 |

19,9 |

20 |

|

8. Р. м. сборщика |

0,15 |

22,9 |

23 |

|

9. Стол для контроля |

0,27 |

41,3 |

42 |

|

Итого |

0,77 |

133 |

138 |

Определяю капитальные вложения в технологическое оборудование по их видам по формуле:

Кобi = ппр * Цi * Ктр * Кмнп (4)

Коб1=5*3000*1,1*1,1=18150;

- Коб2=11*1100*1,1*1,1=14641;

- Коб3=7*5000*1,1*1,1=25410;

- Коб4=13*350*1,1*1,1=5505,5;

- Коб5=7*1270*1,1*1,1=10756,9;

- Коб6=10*540*1,1*1,1=6534;

- Коб7=20*350*1,1*1,1=8470;

- Коб8=23*350*1,1*1,1=9740,5;

- Коб9=42*220*1,1*1,1=11180,4;

- где ппр — количество принятого технологического оборудования;

- Цi — отпускная цена оборудования i-го вида, млн. руб.

Ктр — коэффициент, учитывающий транспортные расходы, (1,10 — 1,15);

- Кмнп — коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования (1,05-1,15);

- Расчет капитальных вложений в технологическое оборудование представим в таблицу 2.

Таблица 2 — Расчет капитальных вложений в технологическое оборудование

|

Вид оборудования |

Количество |

Цена ед. оборудования, у. е. |

Стоимость оборудования, у. е. |

|

1 |

2 |

3 |

4 |

|

1.Пресс и вырубной штамп |

5 |

3000 |

15000 |

|

2.Термошкаф |

11 |

1100 |

12100 |

|

3.Пресс и вырубной штамп |

7 |

3000 |

21000 |

|

4.Р.м. сборщика |

13 |

350 |

4550 |

|

5.Намотачный станок |

7 |

1270 |

8890 |

|

6.Ванна для лужения |

10 |

540 |

5400 |

|

7.Р.м. сборщика |

20 |

350 |

7000 |

|

8.Р.м. сборщика |

23 |

350 |

8050 |

|

9.Стол для контроля |

42 |

220 |

9240 |

|

Итого |

138 |

12180 |

91230 |

|

Стоимость оборудования с учетом транспортных расходов и затрат на монтаж у.е. |

110388,3 |

||

|

Общая стоимость оборудования, млн. руб. (1 у.е. = 8500 рубл.) |

938300550 |

||

1.3 Расчёт инвестиций в здания

Инвестиции в здания определяются на основе расчёта производственной площади, который проводится по укрупнённым нормативам площади, приходящейся на единицу оборудования с учетом ширины проходов и проездов в цехе.

Общая площадь зданий создаваемого предприятия включает следующие составляющие:

зд = Sоб + SА + Sск + Sбыт (5)

где Sоб — площадь, занимаемая технологическим оборудованием, м 2 ;А — площадь, занимаемая административными помещениями, м2 ;Ск — площадь, занимаемая складскими помещениями, м2 ;быт — площадь, занимаемая санитарно-бытовыми помещениями, м2

Расчёт площади административных, складских и бытовых помещений осуществляется с использованием коэффициентов, учитывающих соотношение между этими видами площадей и площадью, занимаемой технологическим оборудованием, по формулам:

- А = Sоб * КА;

- КА = 0,4;А1=10*0,4=4;А2=8*0,4=3,2;А3=10*0,4=4;А4=6*0,4=2,4;А5=9*0,4=3,6;А6=6*0,4=2,4;А7=6*0,4=2,4;А8=6*0,4=2,4;А9=6*0,4=2,4;

- ск = Sоб * Ксп;

- Ксп=0,3;ск1=10*0,3=3;ск2=8*0,3=2,4;ск3=10*0,3=3;ск4=6*0,3=1,8;ск5=9*0,3=2,7;ск6=6*0,3=1,8;ск7=6*0,3=1,8;ск8=6*0,3=1,8;ск9=6*0,3=1,8;

- быт = Sоб * Кбыт;

- Кбыт = 0,2быт1=10*0,2=2;быт2=8*0,2=1,6;быт3=10*0,2=2;быт4=6*0,2=1,2;быт5=9*0,2=1,8;быт6=6*0,2=1,2;быт7=6*0,2=1,2;быт8=6*0,2=1,2;быт9=6*0,2=1,2;

Sзд = Sоб + SА + Sск + Sбыт

зд1=10+4+3+2=19зд2=8+3,2+2,4+1,6=15,2зд3=10+4+3+2=19зд4=6+2,4+1,8+1,2=11,4зд5=9+3,6+2,7+1,8=17,1зд6=6+2,4+1,8+1,2=11,4зд7=6+2,4+1,8+1,2=11,4зд8=6+2,4+1,8+1,2=11,4зд9=6+2,4+1,8+1,2=11,4

Расчет площади, занимаемой технологическим оборудованием представим в таблицу 3.

Таблица 3 — Расчет площади, занимаемой технологическим оборудованием

|

Вид оборудования |

Количество оборудования |

Площадь, занимаемая ед. оборудования,м2 |

Площадь, занимаемая оборудованием, м2 |

Общая площадь, занимаемая предприятием, м2 |

|

1.Пресс и вырубной штамп |

5 |

10 |

50 |

19 |

|

2.Термошкаф |

11 |

8 |

88 |

15,2 |

|

3.Пресс и вырубной штамп |

7 |

10 |

70 |

19 |

|

4.Р.м. сборщика |

13 |

6 |

78 |

11,4 |

|

5.Намоточный станок |

7 |

9 |

63 |

17,1 |

|

6.Ванна для лужения |

10 |

6 |

60 |

11,4 |

|

7.Р.м. сборщика |

20 |

6 |

120 |

11,4 |

|

8.Р.м. сборщика |

23 |

6 |

138 |

11,4 |

|

9.Стол для контроля |

42 |

6 |

252 |

11,4 |

|

Итого |

138 |

67 |

919 |

127,3 |

Определяю инвестиции в здания по формуле:

Кзд = Sзд * Цм (6)

где Цм — цена одного м 2 , (2000.руб.)

Кзд = 127,3 * 2000 = 254600руб.

1.4 Расчёт инвестиций в остальные виды основных фондов

Капитальные вложения в остальные виды основных фондов определяются в процентах от стоимости технологического оборудования.

Результаты расчёта инвестиций в основной капитал представим в таблицу 4.

Таблица 4 — Инвестиции в основной капитал

|

Вид основных фондов |

Процентное соотношение |

Сумма, млн. руб. |

|

1 |

2 |

3 |

|

1. Здания: и сооружения |

— |

— |

|

2. Технологическое оборудование % |

100 |

938300550 |

|

3. Силовые машины и оборудование % |

17,2 |

161387694,6 |

|

4. Лабораторное и нестандартное оборудование % |

9,9 |

92891754,45 |

|

5. Инструмент и технологическая оснастка % |

7,6 |

71310841,8 |

|

6. Вычислительная техника и оргтехника % |

19,8 |

185783508,9 |

|

7. Производственный и хозяйственный инвентарь % |

3,1 |

29087317,05 |

|

8. Транспортные средства % |

16,6 |

155757891,3 |

|

9. Прочие основные фонды % |

13,2 |

147860242 |

|

Итого |

1782379800,1 |

1.5 Расчёт амортизационных отчислений

Сумма годовых амортизационных отчислений рассчитывается на основе норм амортизации, которые определяются исходя из сроков полезного использования основных фондов, приведенных в приложении 1.

Определяю сумма годовых амортизационных отчислений по формуле:

Агi = ОПФпi * Наi / 100 (7)

где ОФп — первоначальная стоимость) основных фондов i-го вида, млн. руб.;

- Наi — норма амортизации основных фондов i-го вида, %.

Аг2 =938300550 * 10 / 100=93830055

Аг3= 161387694,6 *10 / 100=16138769,46

Аг4 =92891754,45 * 20 / 100=18578350,89

Аг5 =71310841,8 * 25 / 100=17827710,45

Аг6 =185783508,9 * 15 / 100=27867526,335

Аг7 =155757891,3 * 20 / 100=31151578,26

Аг8=29087317,05 * 15 / 100=4363097,5575

Аг9 =123855672,6 * 15/ 100=18578350,89

Расчёт амортизационных отчислений представим в таблицу 5.

Таблица 5 — Расчёт амортизационных отчислений основных фондов

|

Вид основных фондов |

Первоначальная стоимость, млн. руб. |

Средняя норма амортизации, % |

Сумма амортизационных отчислении, млн. руб. |

|

1 |

2 |

3 |

4 |

|

1. Здания и сооружения |

— |

1 |

— |

|

2. Технологическое оборудование, |

938300550 |

10 |

93830055 |

|

3. Силовые машины и оборудование |

161387694,6 |

10 |

16138769,46 |

|

4. Лабораторное и нестандартное оборудование |

92891754,45 |

20 |

18578350,89 |

|

5. Инструмент и технологическая оснастка |

71310841,8 |

25 |

17827710,45 |

|

6. Вычислительная техника и оргтехника |

185783508,9 |

15 |

|

|

7. Производственный и хозяйственный инвентарь |

29087917,05 |

20 |

4363097,5575 |

|

8. Транспортные средства |

155757891,3 |

15 |

31151578,26 |

|

9. Прочие основные фонды |

123855672,6 |

15 |

18578350,89 |

|

Итого |

1758377230,7 |

10 |

228335438,84 |

1.6 Определение остаточной стоимости основных фондов

Остаточная стоимость основного капитала нужна для определенна налога на недвижимость и оценки степени износа капитала.

Расчет остаточной стоимости основных фондов по годам:

в первый год:

- ОФ1ОС = ОФП — Аг; (8)

в последующие годы;

ОФiОС = ОФОСi — 1 — аг (9)

где ОФОС — остаточная стоимость основных фондов на конец i-го года, млн. руб.

Результаты расчёта остаточной стоимости основных фондов по годам представим в таблицу 6.

Таблица 6 — Расчет остаточной стоимости основных фондов

|

Вид основных фондов |

Первоначальная стоимость, млн. руб. |

Остаточная стоимость по годам, млн. руб. |

|||

|

1-й |

2-й |

3-й |

4-й |

||

|

1. Здания и сооружения |

— |

— |

— |

— |

— |

|

2. Оборудование |

938300550 |

844470495 |

750640440 |

656810385 |

562980330 |

|

3. Силовые машины и оборудование |

161387694,6 |

145248925,14 |

129110155,62 |

112971386,22 |

96832616,76 |

|

4. Лабораторное и нестандартное оборудование |

92891754,45 |

74313403,56 |

55735052,67 |

37156701,78 |

18578350,89 |

|

5. Инструмент и технологическая оснастка |

71310841,8 |

53483131,35 |

35655420,9 |

17827710,45 |

0 |

|

6. Вычислительная техника и оргтехника |

185783508,9 |

157915982,565 |

130048456,23 |

102180929,895 |

74313403,56 |

|

7. Производственный и хозяйственный инвентарь |

29087917,05 |

24724219,4925 |

20361121,935 |

15998024,3775 |

11634926,82 |

|

8. Транспортные средства |

155757891,3 |

124606313,04 |

193454734,78 |

62303156,52 |

31151578,26 |

|

9. Прочие основные фонды |

123855672,6 |

105277321,71 |

86698970,82 |

68120619,93 |

49542269,04 |

|

Итого |

1758377230,7 |

1530239791,86 |

1395704352,96 |

1073368914,17 |

845033475,33 |

Результаты расчетов:

- ый год

938300550-93830055=844470495

161387694,6-16138769,46=14528925,14

92891754,45-18578350,89=74313403,56

71310841,8-17827710,45=53483131,35

185783508,9-27867526,335=157915982,565

155757891,3-31151578,26=124606313,04

29087317,05-4363097,5575=24724219,4925

123855672,6-18578350,89=105277321,71

- ой год

844470495-93830055=750640440

14528925,14-16138769,46=129110155,68

74313403,56-18578350,89=55735052,67

53483131,35-17827710,45=35655420,9

157915982,565-27867526,335=130049456,23

124606313,04-31151578,26=93454734,78

24724219,4925-4363097,5575=20361121,935

105277321,71-18578350,89=86698970,82

- ий год

750640440-93830055=656810385

129110155,68-16138769,46=112971386,22

55735052,67-18578350,89=37156701,78

35655420,9-17827710,45=17827710,45

130049456,23-27867526,335=102480929,895

93454734,78-31151578,26=62303156,52

20361121,935-4363097,5575=15998024,3775

86698970,82-18578350,89=68120619,93

- ый год

656810385-93830055=562980330

112971386,22-16138769,46=96832616,76

37156701,78-18578350,89=18578350,89

17827710,45-17827710,45=0

102480929,895-27867526,335=74313403,56

62303156,52-31151578,26=31151578,26

15998024,3775-4363097,5575=11634926,82

68120619,93-18578350,89=49542269,04

2. Расчёт себестоимости и отпускной цены единицы продукции

1 Расчёт затрат по статье «Сырьё и материалы»

В эту статью включается стоимость основных и вспомогательных материалов, необходимых для изготовления единицы продукции по установленным нормам, которая рассчитывается по формуле:

Рм = ∑(Нрi * Цi) * Ктр, (10)

Рм=3679,65*1,1=4047,616

Расчет затрат по статье «Сырьё и материалы» произведём в таблицу 7.

Таблица 7 — Расчет затрат на сырье и материалы

|

Наименование материала |

Ед. изм. |

Норма расхода на единицу |

Цена за единицу материала |

Сумма, руб. |

|

1 |

2 |

3 |

4 |

5 |

|

1.Кабель ленточный |

м |

0,3 |

10800 |

3240 |

|

2.Припой ПОС-61 |

м |

0,005 |

18000 |

90 |

|

4.Флюс канифольный |

л |

0,002 |

16770 |

33,54 |

|

6.Спирто-бензиная смесь |

л |

0,015 |

14850 |

222,75 |

|

Клей «Момент» |

кг |

0,008 |

11670 |

93,36 |

|

Итого |

0,33 |

72090 |

3679,65 |

|

|

Всего с транспортно-заготовительными расходами (Ктр=1,1) |

4047,616 |

|||

2 Расчёт затрат по статье «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера»

В эту статью включаются затраты на приобретение в порядке производственной кооперации готовых покупных изделий и полуфабрикатов, используемых для комплектования изделий или подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции (радиоэлементы, микросхемы и пр.).

Расчёт затрат по этой статье на единицу продукции производится по формуле:

Рк = Nкi * Цi * Ктр (11)

где Nкi — количество комплектующих или полуфабрикатов i-го вида на единицу продукции, шт.;

- Цi — отпускная цена i-го вида комплектующих изделий, млн. руб.

Ктр — коэффициент, учитывающий транспортно-заготовительные расходы (1,1 — 1,2).

Рк=131335*1,1=144457,5 Расчёт затрат по статье «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера» произведем в таблицу 8.

Таблица 8 — Расчёт затрат на комплектующие изделия и полуфабрикаты

|

Наименование комплектующего или полуфабриката |

Количество на единицу, шт. |

Цена, руб. |

Сумма, руб. |

|

1 |

2 |

3 |

4 |

|

1. Печатная плата |

1 |

76590 |

76590 |

|

2. Резисторы |

14 |

570 |

7980 |

|

3. Дросель ДПМ-0,1,100мк |

1 |

360 |

360 |

|

4.Конденсаторы |

8 |

1380 |

11040 |

|

5.М/с КР 1533 ЛП12 |

1 |

1260 |

1260 |

|

6.М/с MAX 1480 |

1 |

5400 |

5400 |

|

7.М/с ADM-242 |

1 |

6900 |

6900 |

|

8.Микропереключатель сдвоенный |

1 |

1680 |

1680 |

|

9.Разъемы |

6 |

2955 |

17730 |

|

10.Пластина крепежная |

1 |

2385 |

2385 |

|

Итого |

131325 |

||

|

Всего с транспортно-заготовительными расходами (Ктр=1,1) |

144457,5 |

||

2.3 Расчет затрат но статье «Возвратные отходы»

Возвратные отходы (вычитаются) — это стоимость остатков сырья, материалов и полуфабрикатов, если они полностью или частично утратили потребительские качества исходного материала я в силу этого используемые с повышенными затратами или не используемые по своему назначению. Возвратными считаются, отходы, которые могут быть потребленным самим предприятием или реализованы на сторону и определяются по формуле:

Ов = ∑(Нотхi * Цотхi)(12)

где т — виды материалов, по которым существуют отходы;

- Нотхi — норма возвратных отходов по материалу i-го вида, нат. ед./шт.;

- Цотхi — цена за единицу возвратных отходов, руб./ нат. ед.

Для упрощения расчетов возвратные отходы можно принять в размере 1% от стоимости сырья и материалов.

Ов = 4047,616 * 0,01= 40,48 руб.

4 Расчёт затрат по статье «Основная заработная плата производственных рабочих»

Определяю расходы на оплату труда производственных рабочих, непосредственно связанных с изготовлением продукции, выполнением работ и услуг, по формуле:

Зо= П + ∑СР, (13)

П=Кпр*∑СР, (14)

СРi = Тчi * ti. (15)

где Кпр — коэффициент премий, установленный за выполнение определённых показателей, не более 30% согласно законодательству;

- Тчi — часовая тарифная ставка, соответствующая разряду работ по i-ой операции, руб./ч;

- норма времени изготовления изделия на i-й операции.

Определяю часовую тарифную ставку 1-го разряда по формуле:

![]() (16)

(16)

где ТСмес — месячная тарифная ставка 1-го разряда, руб.;

- ЧТСмес1 — месячная тарифная ставка первого разряда.

Фвр.ср. — среднее время работы одного рабочего за месяц, час

ЧТС1=700000/167,3=4184,1 руб.,

Определяю часовую тарифную ставку, соответствующей i-му разряду, по формуле:

Тчi = Тч1 * Ктi(17)

где

Тч1 — часовая тарифная ставка первого разряда, руб./ч.

Ктi — тарифный коэффициент, соответствующий i-му разряду.

Рассчитаю часовые тарифные ставки для 3, 4 и 5 разрядов работ

ЧТС3=4184,1*1,35=5648,5 руб.

ЧТС4=4184,1*1,57=6569,03 руб.

ЧТС5=4184,1*1,74=7280,3 руб.

ЧТС4=4184,1*1,57=6569,03 руб.

ЧТС4=4184,1*1,57=6569,03 руб.

ЧТС5=4184,1*1,74=7280,3 руб.

ЧТС3=4184,1*1,35=5648,5 руб.

ЧТС4=4184,1*1,57=6569,03 руб.

ЧТС5=4184,1*1,74=7280,3 руб.

СР3 = 5648,5*0,03=169,46руб.,

СР4 =6569,03*0,07=459,83руб.,

СР5 = 7280,3*0,04=291,21руб.,

СР4 = 6569,03*0,08=525,52руб.,

СР4= 6569,03*0,04=262,76руб.,

СР5 = 7280,3*0,06=436,82руб.,

СР3 = 5648,5*0,13=738,21руб.,

СР4 =6569,03*0,15=985,35 руб.,

СР5 = 7280,3*0,27=1965,68руб.,

П=0,2*5834,84=1166,97руб.,

Зо=1166,97+5834,84=7001,81руб.

Расчет основной заработной платы представим в таблицу 9.

Таблица 9 — Расчет основной заработной платы производственных рабочих

|

Наименование операции |

Разряд работ |

Часовая тарифная ставка, руб. |

Норма времени по операции, ч |

Прямая зарплата (расценка), руб. |

|

1.Штамповка пластин для магнитопровода |

3 |

5648,5 |

0,03 |

169,46 |

|

2.Сборка магнитопровода |

4 |

6569,03 |

0,07 |

459,83 |

|

3.Штамповка деталей для изготовления катушек |

5 |

7280,3 |

0,04 |

291,21 |

|

4.Изготовлени каркасов катушек |

4 |

6569,03 |

0,08 |

525,52 |

|

5.Намотка (рядовая) катушек |

4 |

6569,03 |

0,04 |

262,76 |

|

6.Зачистка и лужение выводов трансформатора |

5 |

7280,3 |

0,06 |

436,82 |

|

7.Обертывание катушек кабельной бумагой |

3 |

5648,5 |

0,13 |

738,21 |

|

8.Закрепление отдельных частей трансформатора |

4 |

6569,03 |

0,15 |

985,35 |

|

9.Контрольная |

5 |

7280,3 |

0,27 |

1965,68 |

|

Итого |

59414,02 |

0,87 |

5834,84 |

|

|

Премия (20%) |

1166,97 |

|||

|

Основная заработная плата |

7001,81 |

|||

2.5 Расчёт затрат по статье «Дополнительная заработная плата производственных рабочих»

Дополнительная заработная включает выплаты, предусмотренные законодательством о труде и положениями по оплате труда на предприятии. Сюда входят выплаты компенсирующего и стимулирующего характера: оплата очередных и дополнительных отпусков, оплата учебных отпусков, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, выполнение государственных обязанностей, единовременные вознаграждения за стаж, за звание по профессии, за классность и т.д.

Определяю дополнительную заработную плату:

Зд = ![]() (18)

(18)

Зд = (7001,81*20)/100=1400,36 руб.

6 Расчет затрат по статье «Отчисления в фонд социальной защиты населения»

Определяю отчисления с ФСЗН от фонда оплаты по труду:

Рсоц =![]() (19)

(19)

где Нсоц — ставка отчислений в ФСЗН, установленная законодательством, (35%)

Рсоц = (7001,81+1400,36)*35/100=2940,76 руб.

7 Расчёт затрат по статье «Износ инструментов и приспособлений целевого назначения»

В этой статье отражается доля стоимости специальных инструментов и приспособлений, включая расходы но их ремонту и поддержанию в исправном состоянии.

К инструментам и приспособлениям целевого назначения относятся штампы, пресс-формы, различный специальный инструмент и приспособления, предназначенные только для изготовления данных конкретных изделий.

Определяю износ инструмента:

Риз = ![]() (20)

(20)

где Низ — норматив расходов по износу специального инструмента и приспособлений, (20%)

Риз=7001,81*20/100=1400,36 руб.

8 Расчёт затрат по статье «Общепроизводственные расходы»

Эта статья включает расходы по содержанию и эксплуатации оборудования; расходы по организации, обслуживанию и управлению производством.

В расходы по содержанию и эксплуатации оборудования входят амортизационные отчисления оборудования, транспортных средств, затраты на ремонт и эксплуатацию оборудования и транспортных средств, на внутризаводское перемещение грузов, износ малоценных и быстроизнашивающихся инструментов и приспособлений и пр.

В расходы по организации, обслуживанию производством включаются амортизационные отчисления производственных зданий, сооружений, инвентаря; расходы на испытания, опыты, исследования, рационализацию и изобретательство, технику безопасности и пр.

Определяю общепроизводственные расходы пропорционально основной заработной плате производственных рабочих:

Ропр = ![]() (21)

(21)

Ропр = (7001,81*120)/100=8402,17 руб.

где Нопр — норматив общепроизводственных расходов, (120%)

9 Расчёт затрат по статье «Общехозяйственные расходы»

Эта статья включает затраты, связанные с организацией и управлением предприятием в целом: амортизационные отчисления административных зданий, затраты на их содержание к ремонт, расходы на служебные командировки и перемещение работников аппарата управления, канцелярские, затраты на телефонную и телеграфную связь и пр.

Определяю общехозяйственные расходы:

Рохр = ![]() (22)

(22)

где Нохр — норматив общехозяйственных расходов, (150%)

Рохр = (7001,81*150)/100=10502,72 руб.

2.10 Расчёт затрат по статье «Прочие производственные расходы»

В состав этих расходов включаются затраты на гарантийный ремонт и гарантийное обслуживание продукции: затраты на содержание помещений мастерских гарантийного ремонта (арендная плата за пользование помещением, отопление, освещение и т.п.); оплата командировочных расходов персонала, производящего гарантийный ремонт непосредственно у потребителя продукции и пр.

Определяю прочие производственные расходы:

Рпр = ![]() (23)

(23)

где Нпр — норматив прочих производственных расходов, (3%)

Рпр=(7001,81*3)/100=210,05 руб.

11 Расчёт затрат по статье «Коммерческие расходы»

В этой статье учитываются расходы, связанные со сбытом и реализацией продукции. К ним относятся затраты на тару и упаковку; хранение, транспортировку продукции; расходы, связанные с исследованием рынка (маркетинговые операции), участие в торгах на биржах аукционах, расходы на рекламу (объявление в печати, передачи по радио и телевидению, оформление витрин, выставок-продаж и пр.).

Затраты на маркетинговые исследования, если они являются значительными и осуществляются с целью исследования рынков сбыта на перспективу, относятся к нематериальным активам и включаются в себестоимость продукции в течение срока проведения исследований в виде амортизационных отчислений в составе общехозяйственных расходов.

Определяю коммерческие расходы:

Рком = ![]() (24)

(24)

где Нком — норматив коммерческих расходов, (4%)

Спр — производственная себестоимость единицы продукции, ден. ед., которая определяется по формуле:

Спр = Рм + Рк — Ов + Зо + Зд + Рсоц + Риз + Ропр + Рохр + Рпр (25)

Спр = 4047,616+144457,5+40,48+7001,81+8528,83+1400,36+2940,76+

+1400,36+8402,17+10502,72+210,05=188932,66 руб.

Тогда:

Рком = 188932,66* 5/100 = 9446,63 руб.

Полная себестоимость единицы продукции включает производственную себестоимость и коммерческие расходы:

Сп = Спр + Рком = 188932,66+9446,63=198379,3 руб.

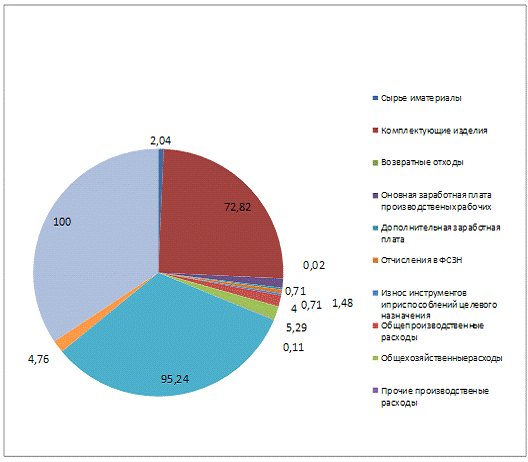

Таблица 10 — Себестоимость продукции

|

Статьи затрат |

Сумма, руб. |

Структура затрат, % |

|

Сырье и материалы |

4047,616 |

2,04 |

|

Комплектующие изделия |

144457,5 |

72,82 |

|

Возвратные отходы (вычитаются) |

40,48 |

0,02 |

|

Основная заработная плата производственных рабочих |

7001,81 |

3,53 |

|

Дополнительная заработная плата |

1400,36 |

0,71 |

|

Отчисления в ФСЗН |

2940,76 |

1,48 |

|

Износ инструментов и приспособлений целевого назначения |

1400,36 |

0,71 |

|

Общепроизводственные расходы |

8402,17 |

4,24 |

|

Общехозяйственные расходы |

10502,72 |

5,29 |

|

Прочие производственные расходы |

210,05 |

0,11 |

|

Производственная себестоимость |

188932,66 |

95,24 |

|

Коммерческие расходы |

9446,63 |

4,76 |

|

Полная себестоимость продукции |

198379,29 |

100 |

По результатам расчетов себестоимости продукции строится диаграмма структуры издержек производства.

Рисунок 1 — Структура издержек производства

12 Расчет прибыли, включаемой в цену

После расчёта полной себестоимости единицы продукции определим цену предприятия и отпускную цену изделия.

Цена без налогов состоит из полной себестоимости и плановой (нормативной) прибыли:

Ц = Сп + Пед (26)

где Пед — плановая прибыль на единицу продукции, определяем по формуле:

Пед = ![]() (27)

(27)

где Нон — норма прибыли, (15%)

Пед = 198379,29*0,15=29756,9 руб.

Ц = 198379,29+29756,9=228136,19 руб.

13 Расчет налогов, включаемых в цену

Отчисления единым платежом в местные и республиканские фонды рассчитываются по формуле:

Он = ![]() (28)

(28)

где Нот — ставка отчислений единым платежом в соответствии с действующим законодательством, %.

Он=228136,19*1/100-1=2304,41 руб.

Цена без учета налога на добавленную стоимость определяется по формуле:

Цбез ндс = Ц + Он (29)

Цбез ндс=228136,19+2304,41=230440,6 руб.

Налог на добавленную стоимость определяем по формуле:

НДС = ![]() (30)

(30)