Основным видом деятельности любого предприятия является изготовление продукции, выполнение работ, оказание услуг с целью их последующей реализации. В процессе организация несет определенные затраты, необходимые для изготовления продукции. Поэтому правильный и своевременный учет готовой продукции — это залог стабильности получения прибыли, используемой также для дальнейшего функционирования предприятия.

Главной целью бухгалтерского учета готовой продукции (ГП) является контроль за рациональным использованием ресурсов, затрачиваемых на изготовление ГП, за выполнением графика, а также сохранностью ГП в местах хранения и сбыта. В условиях рыночной экономики любой бухгалтер должен исходить из принципа, что умелое использование ресурсов само по себе может приносить предприятию дополнительный доход.

Из этой цели вытекают следующие основные задачи бухгалтерского учета ГП:

- ü своевременный и правильный учет наличия и движения ГП на складах, холодильниках и других местах хранения ГП;

- ü контроль за сохранностью ГП и соблюдением установленных лимитов;

- ü контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции;

- ü использованием ресурсов по их целевому назначению;

- ü своевременность выполнения договорных обязательств по снабжению ГП покупателей (заказчиков) и его своевременная проверка;

- ü контроль за соблюдением плана по продаже ГП и своевременностью оплаты проданной продукции.

В основном за ГП следят кладовщики. В настоящее время используют бескарточный метод учета ГП за счет использования ЭВМ. В этом случае составляют оборотные ведомости учета и движения ГП относительно мест хранения. Остатки периодически инвентаризируют.

По ГП, как и по материальным запасам, составляют номенклатуру-ценник, а также справочники продукции, в которых содержится информация об облагаемой и необлагаемой различными видами налогов продукции, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и другое.

Совокупность затрат на изготовление продукции и ее реализацию, выраженная в денежной форме, образует себестоимость продукции.

Процесс исчисления себестоимости всей продукции, отдельных ее видов и единиц ГП называется калькуляцией. А виды продукции, по которым определяется себестоимость, называются объектами калькуляции.

Себестоимость изготавливаемой продукции — это важнейший показатель производственно-хозяйственной деятельности предприятия. Правильное определение себестоимости продукции имеет важное значение при расчете цены продукции и для расчета прибыли предприятия.

Управление качеством продукции на предприятии (2)

... исследования: исследование систем управления качеством продукции на предприятии; охарактеризовать предприятие и его структуры, проанализировать управление качеством продукции в ООО «Барнаульский Хлебозавод №4»; - разработать основные направления эффективности системы качества продукции на предприятии. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КАЧЕСТВОМ ПРОДУКЦИИ 1.1 Качество продукции: понятие, ...

В БУ используются различные показатели себестоимости продукции: себестоимость реализованной продукции и производственная себестоимость (полная и неполная).

1 Организационно — экономическая сущность задачи

Положением по БУ «Учет готовой продукции» определены следующие понятия:

Готовая продукция (ГП) — это изделия, которые полностью прошли обработку и технологические испытания и принятые отделом технического контроля и сданы на склад ГП. К ГП относят также работы и услуги промышленного характера, выполненные на сторону, своему капитальному строительству и другим непромышленным производствам и хозяйствам, стоимость реализованных или предназначенных для реализации полуфабрикатов своего производства.

Реализованной называется продукция, которая оплачена покупателями, и деньги за нее поступили на расчетный счет производителя.

ГП оценивается по фактической, производственной или нормативной себестоимости в зависимости от установленной учетной политики варианта учета. По этой оценке она отражается в балансе организации.

При синтетическом учете ГП по фактической производственной себестоимости, аналитический учет отдельных наименований ГП ведется либо по фактической производственной себестоимости, либо по учетным ценам.

Оценка ГП по фактической производственной себестоимости применяется, как правило в индивидуальном производстве продукции. для других производств такой способ оценки производств слишком трудоемок, поэтому применяется оценка ГП по учетным ценам. В качестве учетных цен могут быть использованы: плановая себестоимость, отпускная цена и другие.

При организации производственного учета ГП по нормативной себестоимости аналитический учет отдельных наименований ГП ведется в той же оценке. По окончании отчетного периода определяются и отдельно учитываются отклонения фактической себестоимости от нормативной себестоимости ГП.

Комплекс задач по учету ГП, ее отгрузке и реализации является частью подсистемы «БУ» АСУП. Объем производства и объем реализации продукции являются взаимными показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать. Заключительным этапом кругооборота средств предприятия, по результатам которого определяется эффективность его хозяйственной деятельности, является реализация выпущенной продукции.

Важнейшей предпосылкой решения перечисленных задач является экономически обоснованная классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, фасон, размер, сорт, марка и т. д.).

Рентабельность производства и реализации продукции организации ...

... курсовой работы является анализ показателей рентабельности производства и реализации продукции ООО "КУБАНЬКОНСАЛТ 2000". Предметом исследования данной курсовой работы является анализ показателей рентабельности предприятия и оценка их взаимосвязи, поэтому для полного раскрытия темы ... к элементам формирования расходов или себестоимости в соответствии с определением объемов прибыли, системы и механизма ...

Продукция предприятий по своему составу и назначению делится на валовую и товарную.

Товарная продукция -это продукция, предназначенная для реализации потребителям. При этом необходимо иметь в виду, что если предприятие производит продукцию из давальческого сырья, то она включается в состав товарной продукции без стоимости сырья, т. е. по стоимости обработки.

Предприятие изготавливает продукцию в соответствии с плановыми заданиями и ассортименту, количеству и качеству на основе заключенных с покупателем договоров. Реализованная продукция позволяет возмещать произведенные предприятием затраты, своевременно выплачивать заработную плату и рассчитываться с кредиторами, развивать и совершенствовать производство. Для достижения этих целей особое внимание следует уделить изучению рыночной среды, формированию спроса потребителей, выпуску высококачественной и конкурентоспособной продукции. Немаловажное значение имеет также правильная организация учета ГП, ее отгрузки и реализации.

Учет ГП и ее реализации включает в себя следующие задачи:

- Контроль за сохранностью ГП в местах их хранения и реализации;

- Своевременное документальное оформление ГП, выпущенной из производства;

- Правильное и своевременное документальное оформление всех операций, связанных с реализацией ГП;

- Систематический контроль выявления нереализованной продукции;

- Контроль над выполнением договоров на поставку продукции;

- Контроль над платежами покупателей на расчетный счет производителя;

- Контроль отгрузки и реализации продукции в соответствии с договором на поставку.

Для решения перечисленных задач необходимо выполнить следующее:

Сформировать информацию счетов-фактур отгрузки продукции, оформить соответствующие бухгалтерские проводки.

Сформировать массив информации о движении ГП и разрезе номенклатуры продукции и в разрезе справочников для ее оценки.

Группировку и оценку данных о поступлении и отпуске ГП в номенклатуре разрезе. Определить сумму реализации ГП и сформировать массив бухгалтерских записей, отражающих суммы реализации по группам продукции. Группировку данных и формирование массива бухгалтерских записей по отгрузке и прочему отпуску ГП. Приходные документы составляются в день прихода товара и отражаются следующими документами: договорами, накладными, счетами-фактурами, товарно-траспортными накладными.

Расходные документы отражают реализацию ГП. К ним относятся: договора, заявки покупателей, расходные накладные, ведомость по остаткам на конец месяца, счет, счет-фактура, отгрузка товаров, продукции, реализации отгруженной ГП.

Документ «Счет» предназначен для выписки счетов на оплату.

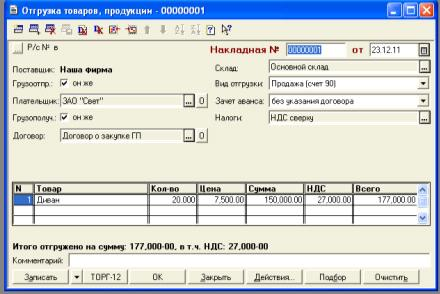

Документ «Отгрузка товаров, продукции» служит для оформления операций, связанных с отпуском товаров и отгрузкой продукции собственного производства покупателям. На основе этого документа формируется документ «Реализация отгруженной продукции», который используется для отражения в учете операций по реализации.

Счет-фактура используется для оформления поставки товара. Счета-фактуры рекомендуется выписывать по форме, установленной Постановлением правительства РФ «О внесении изменений в Порядок ведения журналов учета счетов-фактур при расчетах по НДС» 19.01.2000 г. №46 в двух экземплярах. Первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС.

Отпуск ГП покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать форму №М-15 «Накладная на отпуск материалов на сторону». В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Отгрузка (отпуск) ГП производится по соответствующим распорядительным документам- сертификату, накладной, приказу на отпуск (отгрузку) готовых изделий и др.

Отгрузка (отпуск) ГП покупателям осуществляется в соответствии с заключенными договорами поставки, в которых определено наименование и количество по видам поставляемой продукции, способ отгрузки или самовывоз, размер партий, цена, по которой реализуются отдельные изделия. В соответствии с договором поставки организация-поставщик выписывает приказ-накладную, в которой объединяются два документа: приказ складу на отгрузку продукции и накладная на ее отпуск со склада.

Отправка груза оформляется транспортными накладными и квитанциями к ним. На основании этих документов составляют накладную на отпуск готовых изделий.

Железнодорожная накладная (или накладная водного транспорта) передается станции железной дороги (или пристани) вместе с грузом. Накладная сопровождает груз в пути следования и вместе с ним выдается в пункте назначения грузополучателю.

Железнодорожная квитанция, выданная транспортной организацией в момент принятия груза к перевозке и оплаты тарифа, выдается грузоотправителю и служит основанием для выписки счета-фактуры и предъявления его к оплате покупателю.

Выпуск ГП и сдача ее на склад оформляется приемо-сдаточной накладной, а выполнение работы или оказание услуги — приемо-сдаточным актом. На основании накладных оформляется ведомость выпуска продукции за отчетный период. Сданная на склад ГП учитывается аналогично учету МЦ в карточках или книгах количественно-сортового учета. Карточка складского учета открывается на каждое наименование изделия. Записи в карточках производятся по каждому приходному и расходному документу с выведением остатка после каждой записи. Отгрузка и отпуск ГП осуществляется складом на основании приказов-накладных.

1.2 Описание входной информации

Входная информация представлена документами, отражающими первичный учет: машинными массивами, поступившими из других участков бухгалтерского учета, в том числе массивами цен на готовую продукцию и планового выпуска готовой продукции, справочной информации, сформированной в виде справочных и учетных таблиц.

Сдача готовой продукции из производства на склад, отпуск готовых изделий со склада сторонним организациям и для нужд своего предприятия, выполненные работы и услуги, реализация готовой продукции — хозяйственные операции, которые оформляются следующими типовыми формами документов:

- Приемо — сдаточная накладная — оформляется при поступлении готовой продукции из цехов на склады.

- Приказ — накладная — оформляется при отпуске изделий со склада потребителю.

- Карточка складского учета — оформляется поступление готовой продукции, и ее отгрузка.

- Товарно-транспортная накладная — оформляется при доставке готовой продукции железно — дорожным или автомобильным транспортом.

- Оплата готовой продукции оформляется платежным поручением.

Счет — фактура предназначена для расчетов с покупателями. Контроль правильности выписки счета — фактуры обычно производится путем сопоставления их итогов с итогами приказ — накладных. В счет — фактуре ставится подпись руководителя, главного бухгалтера, лица выдавшего товар и печать.

Выпуск готовой продукции и сдачи ее на складе оформляется приемно-сдаточными накладными, а выполненные работы или оказанные услуги — приемно-сдаточными актами. На основании накладных составляется ведомость выпуска продукции за отчетный период.

Сданная на склад готовая продукция учитывается аналогично учету материальных ценностей в карточках или книгах количественно — сортового учета. Карточка складского учета открывается на каждое наименование изделия.

Выпуск продукции можно оформлять также ведомостью сдачи продукции из цеха на склад, а при сдаче продукции заказчику непосредственно из цеха актом приемки-сдачи. Акты имеют типовую форму и предусматривают натуральные и стоимостные показатели выпущенной продукции.

Все приемно-сдаточные документы на выпуск продукции выписываются цехом — сдатчиком в двух экземплярах. Первый экземпляр приемо-сдаточного документа с распиской заведующего складом о приеме продукции возвращается цеху-сдатчику. Второй экземпляр остается на складе. Он служит основанием для записей в карточках складского учета и для составления ведомостей выпуска готовой продукции.

1.3 Описание выходной информации

информационный пользователь учет продукция

Документы выходной информации определяются отпуском ТМЦ со склада готовой продукции. К выходной информации относятся стандартные отчеты, формируемые по результатам работы.

Стандартные отчеты используются очень широко, непосредственно при ведение бухгалтерского учета для анализа бухгалтерских итогов на уровне счетов, субсчетов, валют, объектов аналитики, различных периодов и детальных проводок.

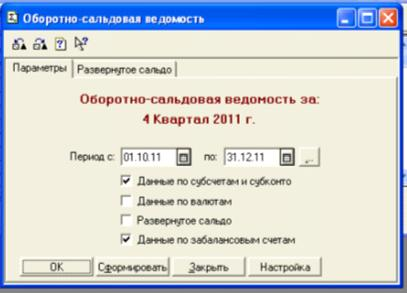

Стандартный отчет «Оборотно-сальдовая ведомость по счету» содержит информацию о разбиении остатков и оборотов по конкретным объектам аналитического учета (субконто) для счетов, по которым ведется аналитический учет. Стандартный отчет «Оборотно-сальдовая ведомость по счету» по счету 43 «Готовая продукция» позволяет получить аналитическую информацию о выпуске и отгрузке готовой продукции в количественном и суммовом измерителе за установленный период. Стандартный отчет «Оборотно — сальдовая ведомость по счету» для счета 62.1 «Расчеты с покупателями и заказчиками» позволяют просмотреть состояние расчетов с покупателями готовой продукции. Стандартный отчет «Анализ счета по субконто» содержит итоговые суммы корреспонденций данного счета с другими счетами за указанный период, а также остатки по счету на начало и на конец периода в разрезе объектов аналитического учета. Этот отчет может быть сформирован только для счетов, по которым ведется аналитический учет. Стандартный отчет «Анализ счета по субконто» для счета 90.1 «Выручка» позволяет оценить объем реализации по цене реализации.

Стандартный отчет «Анализ счета» содержит информацию об оборотах счета с другими счетами за выбранный период, а также сальдо на конец периода.

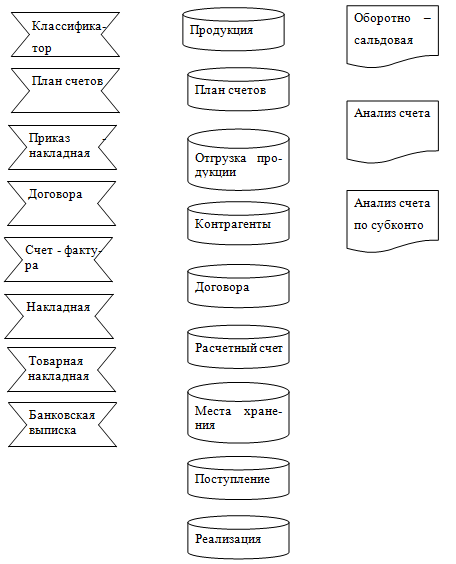

1 Информационно — логическая модель предметной области

|

Поступление |

||

|

№ документа |

||

|

Код склада |

||

|

Код продукции |

||

|

Количество |

||

|

Стоимость |

||

|

Сумма |

||

|

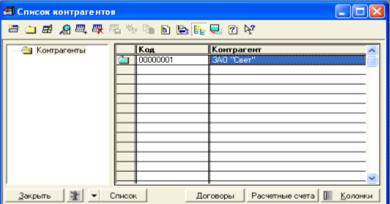

Контрагенты |

||

|

Код контрагента |

||

|

Наименование |

||

|

Юридический адрес |

||

|

Телефон |

||

|

Расчетный счет |

||

|

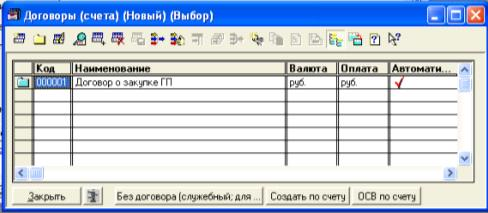

Договора |

||

|

наименование |

||

|

Номер договора |

||

|

Продукция |

||

|

Код продукции |

||

|

Наименование |

||

|

Единица измерения |

||

|

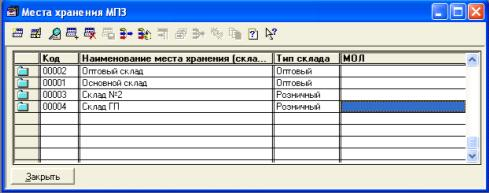

Места хранения |

||

|

Код склада |

||

|

Наименование склада |

||

|

МОЛ |

||

|

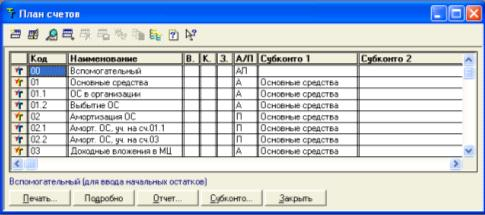

План счетов |

||

|

Наименование |

||

|

Код счета |

||

|

Признак |

||

|

Реализация |

||

|

№ документа |

||

|

Дата |

||

|

Код контрагента |

||

|

№ договора |

||

|

№ счет-фактуры |

||

|

Сумма |

||

|

Отгрузка продукции |

||

|

Расчетный счет |

||

|

Код склада |

||

|

Код контрагента |

||

|

№ счет — фактуры |

||

|

№ договора |

||

|

Отгруженное количество |

||

|

Сумма |

||

|

Код счета |

||

2.2 Схема взаимодействия входной и выходной информации

1 Блок — схема алгоритма решения задачи и ее описание

Описание блок — схемы:

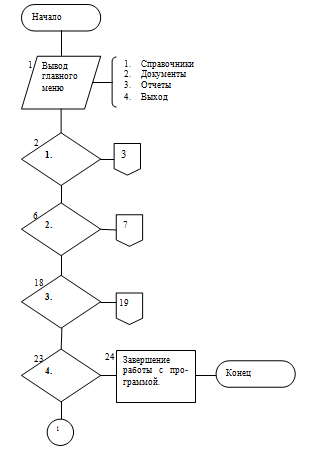

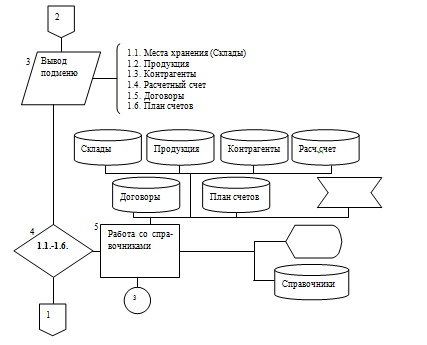

Блок 1. Вывод главного меню с пунктами:

- Справочники;

- Документы;

- Отчеты;

- Выход

Блок 2. Проверка выбора пункта 1. Справочники, если да переход в блок 3, иначе блок 6.

Блок 3. Вывод подменю с пунктами:

2. Продукция;

3. Контрагенты;

4. Расчетный счет;

5. Договоры;

6. План счетов

Блок 4. Проверка выбора пункта 1.1.-1.6., если да переход на блок 5, если нет — блок 1.

Блок 5. Работа со справочными таблицами: Склады, Продукция, Контрагенты, Расчетный счет, Договоры, План счетов и первичными документами: Классификатор, Договор и план счетов. Просмотр и сохранение результатных таблиц, переход на блок 3.

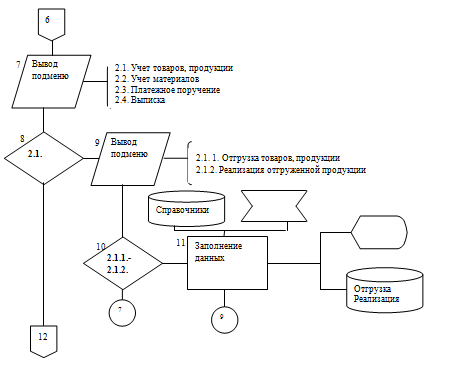

Блок 6. Проверка выбора пункта 2. Документы главного меню, если да переход на блок 7, если нет — блок 18.

Блок 7. Вывод подменю с пунктами:

1. Учет товаров и продукции;

2. Учет материалов;

3. Платежное поручение;

4. Выписка

Блок 8. Проверка выбора пункта 2.1. учет товаров и продукции, если да переход на блок 9, если нет блок 12.

Блок 9. Вывод подменю с пунктами:

1.1. Отгрузка товаров, продукции;

1.2. Реализация отгруженной продукции;

- Блок 10. Проверка выбора пункта 2.1.1.-2.1.2., если да переход на блок 11, если нет — блок 7.

Блок 11. Заполнение данных на основание Справочных таблиц, и первичного документа Товарная накладная, просмотр и сохранение результатных таблиц Отгрузка и Реализация.

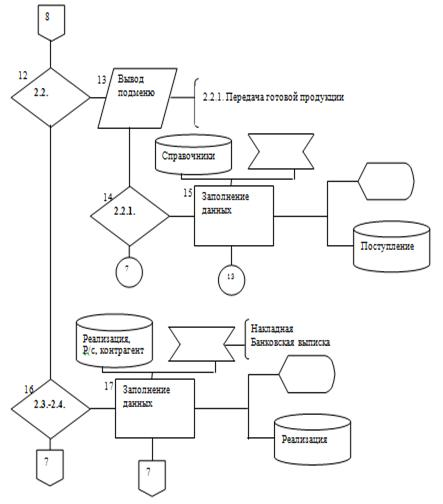

Блок 12. Проверка выбора пункта 2.2. Учет материалов, если да переход на блок 13, если нет — блок .

Блок 13. Вывод подменю с пунктами:

2.1. Передача готовой продукции.

Блок 14. Проверка выбора пункта 2.2.1. Передача готовой продукции, если да переход на блок 15, если нет — блок 7.

Блок 15. Заполнение данных на основании Справочных таблиц, и Первичного документа: Накладная, просмотр, сохранение внесенных изменений в таблицу Поступление, переход на блок 13.

Блок 16. Проверка выбора пункта 2.3.-2.4., если да переход на блок 17, если нет — блок 7.

Блок 17. Заполнение данных на основании таблиц: Реализация, расчетный счет, Контрагенты и первичных документов: Накладная и Банковская выписка, переход на блок 7.

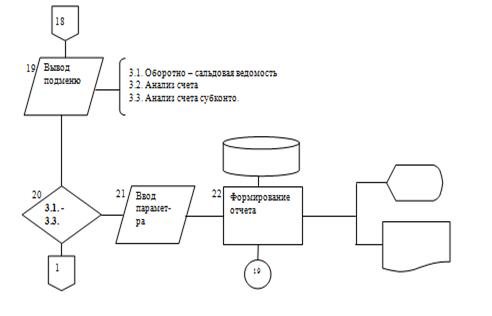

Блок 18. Проверка выбора пункта 3. Отчеты главного меню, если да переход на блок 19, если нет — блок 23.

Блок 19. Вывод подменю с пунктами:

1. Оборотно — сальдовая ведомость;

2. Анализ счета; 3.3. Анализ счета субконто;

- Блок 20. Проверка выбора пункта 3.1.-3.3., если да переход на блок 21, если нет блок 1.

Блок 21. Ввод параметра для получения информации в отчете.

Блок 22. Формирование отчета на основании справочных и учетных таблиц, получение отчета на просмотр, а если необходимо то и его печать, переход на блок 19.

Блок 23. Проверка выбора пункта 4. Выход главного меню, если да переход на блок 24, если нет — блок 1.

Блок 24. Завершение работы с программой.

3.2 Инструкция по работе пользователя

Для того что бы начать работать в базе, необходимо запустить приложение 1С: Предприятие, в конфигурации Бухгалтерия.

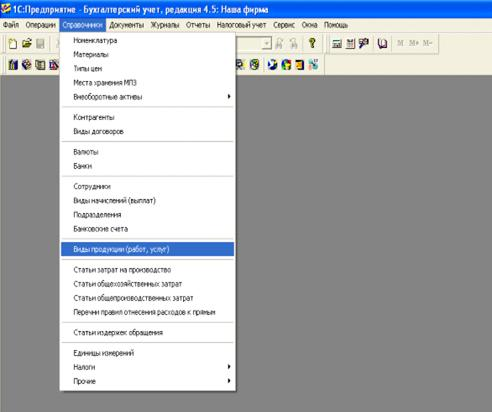

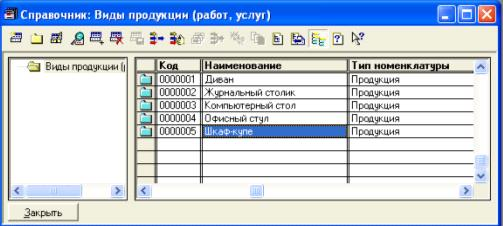

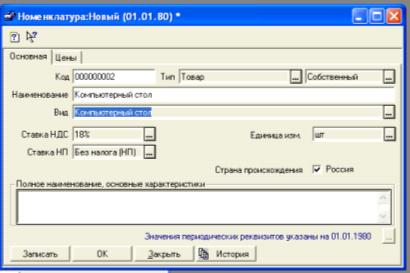

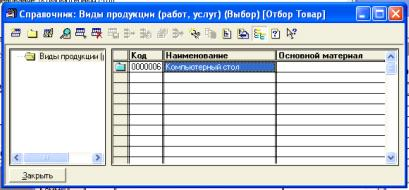

Для заполнения справочной информации необходимо нажать Справочники — и выбрать необходимый справочник (для примера возьмем Виды продукции (работ и услуг)):

Для добавления новой записи нажимаем соответствующую кнопку:

Заполняем данные согласно первичным документам.

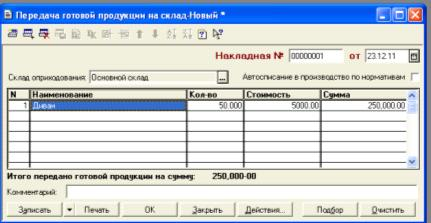

Чтобы передать готовую продукцию на склад, необходимо выполнить следующее: «Документы — Учет материалов — Передача ГП»

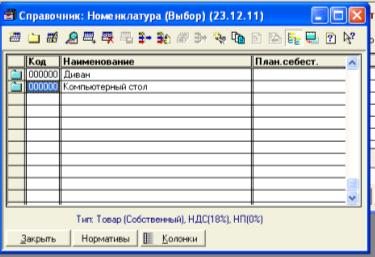

Для подбора ГП нажимаем 2 щелчком по таблице.

Для создания новой записи нажимаем соответствующую кнопку.

Для формирования оборотно — сальдовой ведомости нажимает пункт «Отчеты — Оборотно — сальдовая ведомость»

Далее кнопку сформировать.

Данная информационная система рассчитана на документальное оформление движения готовой продукции.

Комплекс задач по учету ГП, ее отгрузке и реализации является частью подсистемы «БУ» АСУП. Объем производства и объем реализации продукции являются взаимными показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать. Заключительным этапом кругооборота средств предприятия, по результатам которого определяется эффективность его хозяйственной деятельности, является реализация выпущенной продукции.

Важнейшей предпосылкой решения перечисленных задач является экономически обоснованная классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, фасон, размер, сорт, марка и т. д.).