Сложившаяся экономическая ситуация, связанная с переходом к рыночным отношениям, диктует предприятиям новый подход к внутрифирменному планированию. Планирование необходимо любой организации, которая намеревается предпринимать какое-то действие в будущем. Организация вынуждены искать такие формы и модели планирования, которые обеспечивали бы максимальную эффективность принимаемых решений.

В современных представлениях об управлении любой комплекс мероприятий, в результате реализации которого к заданному сроку должна быть достигнута некоторая система взаимосвязанных целей при ограниченных ресурсах, рассматривают как проект.

При реализации любого проекта: строительство ли это дома, разработка программного продукта, открытие нового супермаркета или что-нибудь другое, основных критериев успеха всего три. Они представляют собой своего рода треугольник: сроки — бюджет — качество. То есть успешным можно назвать проект, который завершен в установленные сроки, затраты на его реализацию не превысили бюджет, а результат проекта отвечает оговоренному заранее качеству. По большому счету управление проектом сводится к управлению этими тремя составляющими. Важное место среди них занимает бюджет (который влияет и на остальные показатели так же, как и они на него), ведь любой инвестор оценивает проект в первую очередь именно по финансовым показателям: сколько средств затрачено на проект и сколько заработано в результате.

Развитие профессионального управления проектом превратило его в мощный инструмент как управления созданием новых продуктов и услуг, так и осуществлением целенаправленных изменений в рамках отдельных организаций, компаний, а также целых социально-экономических систем. Все это позволяет утверждать, что около 40% целенаправленной общественно полезной деятельности реализуется через различные проекты и программы. В то же время все работники сферы управления сталкиваются в своей практической работе с необходимостью осуществления различных изменений и развития организаций и систем в виде проектов или программ. Отсюда следует вывод, что для нормального развития и эффективного функционирования сегодняшнего, ставшего проектно-ориентированным общества весь корпус инженерно-экономических и управленческих специалистов должен быть знаком с основами и возможностями управления проектами как новый управленческой культурой и незаменимым инструментарием. В то же время 40% специалистов управленческого корпуса должны быть профессионалами в области управления проектами. Именно этим и определяется важная роль и значение развития профессионализма в управлении проектами.

Тонкости управления проектами

... развития. 1.Технологии управления проектом: от концепции до плана По определению проект ... управление проектами это не алгоритм а творческий процесс который учитывает очень много разнообразных факторов. Хотя у этого творческого процесса есть свои оптимальные технологии ... программистам словом тем специалистам, в деятельности ... характеристик проекта, участников проекта и методов их работы, графика проекта ...

К настоящему времени управление проектами стало признанной во всем мире профессиональной деятельностью. Методология и средства управления проектами широко используются во всех сферах целенаправленной и проектно-ориентированной деятельности. За последние 30 лет управление проектами сформировалось как новая культура управленческой деятельности и стало своеобразным культурным мостом в цивилизованном бизнесе и деловом сотрудничестве стран разных континентов с разной историей развития, традициями, экономикой и культурой.

Комплексное применение в управления проектами в России и поддержка со стороны законодательной и исполнительной власти, деловых кругов, общественности и средств массой информации является одним из приоритетных направлений социально-экономического развития России в третьем тысячелетии.

Цель работы – разработка эффективной системы управления проектами на примере компании ЗАО «Ямалгазинвест».

Объектом данной работы вступает производственная компания ЗАО «Ямалгазинвест».

Работа состоит из введения, трех глав и заключения.

Первая глава – теоретические аспекты управления проектом: сущность и особенности. Во второй главе – практической, проводится основная характеристика компании, проводиться анализ существующей системы управления проектами. В третьей главе, проектной, представлены основные предложения и мероприятия по совершенствованию сисчтемы управления проектами в компании ЗАО «Ямалгазинвест».

Управление Проектами — одна из самых быстроразвивающихся управленческих дисциплин нашего времени. В условиях современной экономики, когда конкуренция во всех областях возросла, кажется, до предела, а сроки жизни отдельных товаров исчисляются месяцами и даже неделями, применение технологий управления проектами является необходимым не только для процветания, но и для выживания почти каждого коммерческого предприятия.

Управление проектами (англ. project management) — область деятельности, в ходе которой определяются и достигаются определённые цели, а также оптимизируется использование ресурсов (таких как время, деньги, труд, материалы, энергия, пространство и др.) в рамках некоторого проекта (определяющего конечный результат и ограничение по времени и/или другим ресурсам).

Управление проектом — применение знаний, навыков, инструментов и методов для планирования и реализации действий, направленных на достижение поставленной цели в рамках проектных требований.

Процедуры управления проектом

1. Процедуры управления проектом по традиционной методологии:

- Определение среды проекта.

- Формулирование проекта.

- Планирование проекта.

- Техническое выполнение проекта (за исключением планирования и контроля).

- Контроль над выполнением проекта.

2. Процедуры управления проектом по методологии PMI:

- Определение требований к проекту.

- Постановка чётких и достижимых целей.

- Балансирование конкурирующих требований по качеству, возможностям, времени и стоимости.

- Адаптация спецификаций, планов и подходов для нужд и проблем различных стейкхолдеров.

Управление проектами как современная методология управления сформировалась в последние десятилетия в результате развития научного менеджмента и является методической основой разумной реализации мероприятий административного, промышленного, экономического, военного и т.д. характера. Она рассматривает весь жизненный цикл проекта и обычно включает следующие стадии:

Проект технологического процесса лесозаготовительного предприятия

... 1] При выборе схемы освоения лесосеки учитывается сезон лесозаготовок, тип лесовозной дороги, тип тягача. На плане лесосеки ... лесах Западной Сибири. и данными задания на курсовой проект. Принимаем следующие размеры лесосеки: ширина -250 м, длина ... Число смен работы в сутки определяется по каждой операции лесосечных работ и определяется суточная сменная производительность по операциям. Суточная ...

- Формулирование целей проекта

- Маркетинг

- Разработка финансового плана проекта и поиск инвесторов

- Проектные работы

- Собственно производство

- Сбыт и реализация продукции

- Послепродажное обслуживание.

Для управления проектами на каждой стадии характерен целостный подход к проекту во всех его аспектах: финансовых, административных, технических, производственных, технологических и т.д. (рис. 1).

Рис. 1. Структура управления стоимостью на протяжении Жизненного Цикла Проекта.

Управление проектами в значительной степени ориентировано не только на сам проект, но и на ту среду, в которой он реализуется и подразумевает сбалансированное сочетание интересов всех участников проекта, сочетание их ответственности и прав.

Основные элементы управления проектами

В управлении проектами или отдельным проектом можно условно выделить ряд принципиально важных компонентов.

Основные элементы (объекты) управлению стоимостью:

1. Смета проекта. Стоимость проекта;

2. Базовый план (бюджет);

3. Изменение плана (бюджета).

Процедуры и процессы управления изменениями;

4. Ежемесячная отчетность по затратам;

5. Построение трендов;

6. Управление изменениями по затратам проекта.

Участник проекта — лицо или организация, участвующая в проекте, либо зависящая от его результатов.

Эффективное управление проектами

Опыт осуществления проектов показывает, что последовательное применение современной методологии проектного менеджмента позволяет сэкономить до 20% средств, выделяемых на реализацию проекта. При этом собственно затраты на управление не превышают нескольких процентов от общей стоимости проекта.

Сегодня, чтобы преуспеть в конкурентной борьбе, необходимо обеспечить оптимальное сочетание отлаженных бизнес-процессов в структурах управления с динамичными и нацеленными на конечный результат проектными подходами.

Оптимизация проектной деятельности в организации возможна за счет:

- Систематизации проектной деятельности — внедрение Систем Управления Проектами

Обзор систем управления проектами

Более или менее формализованная практика управления проектами существует сегодня в большинстве российских корпораций. Однако опыт показывает, что при отсутствии формализованной системы управления руководитель и участники проекта неизбежно сталкиваются с проблемами, связанными с конфликтами целей, приоритетов, сроков, назначений, ресурсов и отчетности.

Проектный подход к организации достижения целей позволяет:

- Выделять конкретные, значимые для компании, достижимые в обозримый период цели;

- Определять потребности и эффективно планировать выделение ресурсов для достижения целей;

- Организовывать взаимодействие исполнителей проекта;

- Осуществлять оперативный контроль за достижением целей, выявлять негативные тенденции и своевременно принимать управленческие решения по их устранению;

- Повысить ответственность руководителей и исполнителей за достижение конечных, а не промежуточных целей.

Для успешной реализации проектов на предприятии создается система управления проектами.

Разработка бюджета доходов и расходов предприятия

... ответственности) предприятия - такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия; ... обеспечивающих операционную деятельность; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные ... денежные формы дохода. Прибыль от продаж - разность между учетным доходом и начисленными ...

- Использования современных инструментов и методов планирования и контроля проектов

- Применения знаний и мирового опыта управления проектами

Как для управления организацией в целом, так и для управления стоимостью в проектах ключевым понятием является бюджет.

Рассмотрим основные понятия:

- портфель проектов

- Бюджет проектов

- Бюджет портфеля проектов

Необходимо рассмотреть и такое понятие как бюджетная структура, под которой понимается перечень и взаимосвязи используемых бюджетов, статей затрат и доходов. Необходимо обозначить и организационную структуру и принципы построения основных процессов управления бюджетом.

Бюджет и бюджетирование

Смета.

Под сметой понимается перечень доходов и расходов, структурированный по разделам, называемым статьями расходов и доходов. В отличие от сметы, бюджет представляет собой: распределение статей расходов и доходов по периодам времени (например, по дням или месяцам).

Следует отметить, что в бюджете могут присутствовать показатели не только в денежном выражении.

В организации может быть построено несколько бюджетов, каждый из которых содержит свои статьи затрат или доходов. Обычно бюджеты структурируются по центрам ответственности (лицам, подразделениям, отвечающим за расходы или доходы), то есть каждый центр ответственности составляет бюджет по тем статьям, за которые он отвечает.

Таким образом, бюджет помимо средства финансового планирования является и финансовым интерфейсом между центрами ответственности. Каждый центр ответственности планирует свою деятельность и выражает ее единообразно — в виде затрат, разнесенных по определенной структуре и периодам времени. Это позволяет свести процесс сводного финансового планирования к интеграции бюджетов центров ответственности.

Как и любой план, бюджет является основой для контроля. При данные о фактических расходах и доходах структурируются аналогично плановым, что позволяет формализовать их интеграцию и отклонений.

Бюджетирование – это процесс формирования, учета и контроля выполнения бюджетов.

Неотъемлемыми элементами бюджетирования являются:

- структура расходов и доходов

- распределение расходов и доходов во времени

- структура центров ответственности и распределение ответственности между ними за статьи расходов и доходов;

- процессы планирования, учета и контроля, предусматривающие сбор и интеграцию плановой и фактической информации по центрам ответственности.

Для систематизации динамической структуры центров ответственности и привязки проектов к периоду планирования организации служит понятие портфеля проектов.

Разработка проекта по созданию веб-сайта и оценка его эффективности

... курсового проекта - изучить стандарты по управлению проектами и стандарты зрелости управления проектами, разработать проект по созданию сайта РИВЦ «Уфа». Для достижения поставленных целей необходимо решить следующие задачи: провести анализ необходимой литературы, определить этапы разработки ...

Портфель проектов

Под портфелем проектов понимается совокупность проектов, находящихся в компетенции одного центра ответственности. Часто эти проекты выполняются на общем пуле ресурсов (финансы, люди, оборудование, материалы, энергия), при этом пул ресурсов и результаты всех проектов портфеля находятся в компетенции одного центра ответственности. Однако в случае матричной организационной структуры ресурсы не принадлежат центру ответственности, а придаются ему другими центрами ответственности на основе планов проекта (можно сказать, «выкупаются» за счет средств, заложенных в бюджеты проектов).

Таким образом, видно, что, для того чтобы сформировать портфель проектов, необходимо определить:

- проекты;

- центр ответственности (руководителя или руководящий орган)

- пул ресурсов.

В отличие от проекта или программы, которые имеют определенные сроки, ограничить портфель проектов во времени проблематично. В любой момент времени в портфеле проектов существуют уже проекты. Поэтому портфель проектов можно считать постоянным центром ответственности и планировать его деятельность в рамках некоторого периода, например года, что позволяет использовать его бюджет как интерфейс проектов с системой бюджетирования организации.

В отличие от функционального центра ответственности портфель проектов может не иметь постоянного пула ресурсов, и его деятельность структурируется не как текущая, а как проекты.

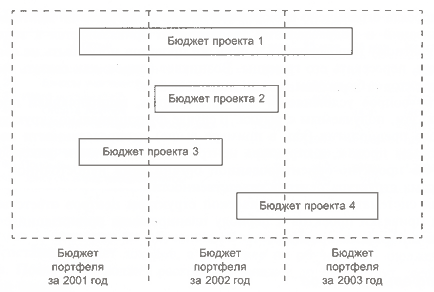

На основе приведенных определений необходимо ввести понятия бюджета проекта и бюджета портфеля проектов (рис. 2).

Рис. 2. Бюджеты проектов и портфеля проектов

Бюджет проекта определяет распределение доходов и расходов по периодам времени с начала проекта до его завершения. Структура статей затрат проекта включает прямые затраты, часто структурируемые по структурной декомпозиции работ (WBS), и другие затраты (например, на проект накладные расходы).

Бюджет портфеля проектов включает распределение затрат и доходов во времени по периодам и создается на период бюджетирования организации в целом (например, год).

В зависимости от выполняемых проектов центр ответственности за портфель проектов может быть:

- центром прибыли (например, бизнес-единица, самостоятельно занимающаяся производством продукта или оказанием услуг и их сбытом, имеющая свой бюджет и отвечающая за получение прибыли);

- центром доходов (например, отдел продаж уникальной техники, где каждая продажа требует серьезной предпродажной подготовки и управляется как проект, — этот отдел отвечает за цену, по которой будет продана техника, но не контролирует затраты на ее производство);

- центром затрат (например, директор по реконструкции производства, бюджет которого предназначен для поддержания в рабочем состоянии и модернизации производственных мощностей);

- центром инвестиций (например, обособленная в виде дочернего общества группа инвестиционных проектов, бизнес-инкубатор).

Наибольшую самостоятельность имеет центр инвестиций, отвечающий, за эффективность использования вложенного в него капитала, чуть меньшую — центр прибыли, поскольку распоряжается и доходами и расходами, наименьшую — центр затрат, так как решает поставленные перед ним задачи, в рамках выделенного бюджета.

Разработка проекта по обоснованию концепции, проектированию, ...

... данной курсовой работы - разработка проекта по обоснованию концепции, проектированию, созданию и эксплуатации объекта - жилой дом. Задачами курсовой работы являются : предварительное формулирование цели и задач проекта; формирование команды проекта, распределение ролей и работ; разработка обоснований, ...

Бюджетная структура

Для того чтобы определить бюджетную структуру проектов предприятия необходимо:

- выделить проектную структуру, то есть классифицировать проекты, их распределение по портфелям и центры ответственности за портфели проектов

- зафиксировать структуру статей доходов и расходов и распределение ответственности — за них по центрам ответственности.

На основе этой информации определяется перечень бюджетов центров ответственности, их взаимосвязи (то есть связь показателей в одних с показателями в других бюджетах).

Проектная структура

Для определения проектной структуры предприятия:

- выделить и классифицировать проекты или типы проектов;

- определить центры ответственности за проекты и для каждого центра — портфель проектов;

- определить, какие ресурсы могут использоваться при выполнении проектов портфеля — собственные или других подразделений.

Основным критерием выделения проектов является необходимость в обособлении некоторой деятельности в виде отдельного объекта управления, в частности для составления отдельного бюджета.

Проект поручается тому центру ответственности, который в наибольшей степени обладает следующими признаками:

- представляет интересы заказчика (спонсора) проекта;

- имеет техническую компетенцию, необходимую для координации усилий участников проекта;

- имеет полномочия для управления проектом или ему их можно делегировать.

Проект может быть разбит на подпроекты, руководство которыми делегируется центрам ответственности, необязательно находящимся в линейном подчинении центра ответственности, отвечающего за проект в целом. Их взаимодействие определяется специальным документом, обычно называемым Планом, Уставом, Паспортом проекта, Соглашением и т. п.

Следует отметить следующие моменты в организации взаимодействия по схеме «проект—подпроект».

— Стоимость подпроекта необходимо включать в бюджет проекта, в случае если проект имеет выручку (это необходимо для подсчета прибыли) или между центром ответственности за проект и центром ответственности за подпроект действует трансфертное ценообразование. В некоторых случаях для чисто затратных проектов это не делать, рассматривая подпроект как другой проект, координируемый с данным проектом по времени.

— Схему взаимодействия «проект—подпроект» часто путают с «выкупом» ресурсов функциональных подразделений в матричной структуре. Однако следует различать эти две ситуации, поскольку у руководителей функциональных подразделений выкупаются ресурсы и они несут ответственность за профессиональные навыки специалистов, работоспособность оборудования, а в случае подпроекта выкупается услуга, и центр ответственности за подпроект полностью отвечает за ее оказание и управляет своим подпроектом.

Структура портфелей проектов может быть и иерархической — портфель разбивается на подпортфели, за которые отвечают центры ответственности.

По каждому подпортфелю создается свой бюджет, эти бюджеты сводятся в бюджет портфеля.

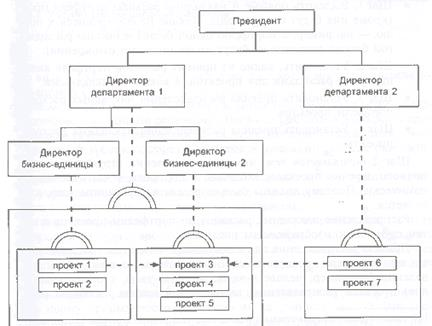

Пример структуры проектов со связями «проект—подпроект» и вложенными портфелями приведен на рис. 3 (стрелки означают включение проекта в другой проект в качестве подпроекта).

Разработка проекта организации механического цеха

... и специализация подразделений управления. Практически не используется, т.к. нарушится принцип единства управления, снижается ответственность исполнителей. 3. ... данного курсового проекта заключается в том, что от правильности расчета и распределения оборудования зависит эффективность работы всего ... определенных видов продукции в пределах одного участка, цеха или предприятия. В зависимости от сложности ...

Рис. 3. Проекты, подпроекты и портфели в структуре

Структура бюджетов

Определив структуру центров ответственности и структуру расходов доходов, можно приступить к формированию бюджетной структуры, этого надо определить, за какие статьи доходов и расходов отвечает каждый центр ответственности и какие накладные расходы по какой базе и ставке на них распределяются. Определив это, можно сформировать шаблоны бюджетных документов для центров ответственности, или соответствующим образом настроить информационную систему.

Бюджет портфеля проектов обычно включает затраты по проектам, прямые затраты центра ответственности за этот портфель проектов и накладные расходы. При этом целесообразно структурировать затраты по статьям, относящимся к проектам, как по проектам, так и по п затрат, то есть представить бюджет в различных разрезах.[11]

В настоящее время уже трудно назвать хотя бы один значительный проект, который осуществлялся бы вне рамок идеологии и методологии управления проектом. Трудно также назвать хотя бы одну известную в мире компанию, не использующую в своей практике методы и средства управления проектом.

В целом, развитие методов управления проектами в нашей стране своими корнями уходит в период индустриализации 30-х годов. Однако до 90-х годов в период планово-распределительной экономики управления проектами не было востребовано практикой. В тоже время в период с 30-х по 90 годы в этой области был накоплен значительный опыт и определенные достижения, которые, к сожалению, не получили широкомасштабного применения и не сказались на экономике нашей страны.

Ситуация резко изменилась в период перестройки, когда поднялся «железный занавес» и Россия заняла свое место в мире профессионального управления проектами. Формальным первым шагом в этом направлении можно считать учреждение в октябре 1990 года и начало активной деятельности Российской (ранее Советской) Ассоциации Управления Проектами.

О Международной Ассоциации Управления Проектами /ИНТЕРНЕТ (сейчас IPMA, Цюрих)/ в Европе и о ее деятельности специалисты в СССР имели отрывочные сведения. На отдельных конгрессах принимали участие 1-2 специалиста из СССР. Так, например, профессор В.Н. Бурков был участником первого Конгресса в Вене в 1967 году, который был посвящен «сетевым методам».

Как рассказывал основатель и многолетний лидер ИНТЕРНЕТ’а проф. Роланд Гуч, с первых дней руководство ИНТЕРНЕТ стремилось иметь в своем составе СССР как коллективного члена Ассоциации.

Они полагали, что без этого ИНТЕРНЕТ не может быть полным и достаточно представительным. Однако, все усилия ИНТЕРНЕТ до 1991 года, пока в нашей стране не произошли большие перемены, были тщетны. Тогда не нашлось в СССР организации, которая взяла бы на себя ответственность и обязанности члена ИНТЕРНЕТ. Да и вряд ли тогда это было нужно тем, от кого зависело такое решение. Сейчас уже трудно оценить, во что обошлась нашей стране фактическая изоляция от «Мира УП» в течение целых 25 лет.

Осенью 1989 года на семинаре Чехословацкой национальной организации ИНТЕРНЕТ’а по сетевому анализу в г. Мариановы Лазни СССР впервые познакомилась с Роландом Гучем, бывшим тогда президентом ИНТЕРНЕТа и Клаусом Паненбекером. Эти встречи вселяли надежды. Представители СССР договорились о проведении в Москве международного семинара по управлению проектами, который с успехом прошел в августе 1990 года совместно с ИНТЕРНЕТ, GPM (Германия) и Институтом ЦНИИЭУС, который и стал первым корпоративным членом ИНТЕРНЕТ в СССР. В эти же дни в Москве с Р. Гучем и его коллегами были обсуждены вопросы создания будущей Российской Ассоциации.

Идея создания Ассоциации нашла сторонников среди ведущих отечественных ученых и специалистов. В результате общих усилий Российская Ассоциация Управления Проектами (СОВНЕТ) была учреждена 25 октября 1990 года.

Основные вехи и результаты развития профессионального Управления Проектами в России.

- 1990 год, октябрь – Учреждение профессиональной Ассоциации управления проектами – «СОВНЕТ»;

- 1991 год, февраль – Вступление СОВНЕТ в Международную Ассоциацию УП, Швейцария, Цюрих;

- Международные симпозиумы по управлению проектами в России (Москва – 1991, 1993, 1995, 1999;

- Санкт-Петербург – 1997, всего свыше 1000 участников из России и около 500 из зарубежных стран).

- Участие российских специалистов и предпринимателей:

- во Всемирных Конгрессах: Флоренция 1992 год – 25 человек, Осло 1994 год – 35 человек, Париж 1996 год – 45 человек, Любляна 1998 год – 25 человек, Лондон, 2000 год – 6 человек.

- в ежегодных международных симпозиумах, конференциях и семинарах IPMA, PMI, APMI и других Форумах по управлению проектами за рубежом приняло участие свыше 300 российских специалистов.

— 1992 – 2000 год, в ряде образовательных программ по подготовке специалистов в области Проектного Анализа и управления проектами Института Экономического Развития Мирового Банка совместно с СОВНЕТ и другими российскими организациями приняло участие около 1600 специалистов.

- 1992 – 2000 год, подготовлено и издано свыше 20 наименований учебной и методической литературы по управлению проектами на русском языке в числе:

- Создание и функционирование новых консалтинговых и инжиниринговых фирм в России – свыше 50 организаций.

- В течение 6 лет успешно функционирует ежемесячный открытый Семинар СОВНЕТ «Теория и практика управления проектами», который посетило около 1000 участников.

- Начата подготовка специалистов с высшим образованием более чем в 50 ВУЗах России и СНГ, в т.ч.

первые выпуски менеджеров проектов: ГТУ (Екатеринбург) –1999, ГУУ (Москва) – 2001 и др.

- Развитие цивилизованного рынка программных продуктов и услуг в России.

- Применение методов и средств управления проектами на практике: топливно-энергетический комплекс, инвестиционно-строительная сфера, информационные системы и телекоммуникации, ВПК, космос, инфраструктура и др.

- Подготовка и запуск национальной программы сертификации специалистов по управлению проектами в рамках международной системы сертификации IPMA.

Первые сертифицированные российские менеджеры проектов. (Декабрь 1999 года – 11 человек; июнь 2000 года – 7 человек; октябрь 2000 года – 7 человек)

- Интеграция управления проектами с другими современными направлениями в области управления: стратегическое управление, корпоративное управление, антикризисное управление, реструктуризация предприятий и др.

Перспективы развития Управления Проектами в России.

За 10 лет созданы объективные предпосылки для широкомасштабного развития и применения управления проектами в России. Для обеспечения развития необходимо:

- Создать систему мотивации и стимулирования использования управления проектами в целях преобразования экономики и общества в России. Такая система потребует не только общественной, но и государственной поддержки.

- Интенсифицировать профессиональное образование в области управления проектами, имея в виду, что до 2005 года стране необходимо не менее 25 тысяч молодых специалистов по управлению проектами, в т.ч.

развитие дистанционного образования.

- Интенсифицировать переподготовку и повышение квалификации руководителей всех уровней для освоения методологии и средств управления проектами.

- Ввести специальность управления проектами в профессионально-квалификационный перечень специальностей Минвуза и ВАКа.

- Развивать и интенсифицировать деятельность по национальной сертификационной программе для специалистов по управлению проектами с подключением к ней региональной сети СОВНЕТ.

- Подготовить и издать стандарты, нормативные документы и учебную литературу для обучения и сертификации специалистов по управлению проектами.

- Издание специализированных журналов и рубрик в журналах по управлению проектами.

- Содействовать созданию сети региональных отделений СОВНЕТ и учебных центров по управлению проектами на всей территории России.

— Содействовать участию в международном сотрудничестве и кооперации по всем аспектам управления проектами, в т.ч. с международными профессиональными организациями и институтами, национальными организациями и проектно-ориентированными транснациональными и национальными компаниями.

Закрытое акционерное общество «Ямалгазинвест» было создано в марте 1997 года по решению Совета директоров РАО «Газпром».

На Общество возложена задача по организации проектирования и строительства магистральных газопроводов и компрессорных станций, а также обслуживающих их объектов производственного назначения, с выполнением по договору функций заказчика.

Компания отвечает за организацию полного цикла реализации инвестиционного проекта: от проектирования до регистрации прав собственности. В Обществе разработана и внедрена интегрированная система менеджмента качества, соответствующая требованиям СТО Газпром 9001:2006, международных стандартов ИСО 9001:2000 и ИСО 14001:2004.

В течение первых пяти лет производственная деятельность компании была сконцентрирована на организации проектирования и строительства российской части газопровода Ямал-Европа, газопроводов СРТО-Торжок и Заполярное-Уренгой.

Затем Обществу были поручены не менее масштабные стройки, в том числе расширение Уренгойского газотранспортного узла, сооружение участка трубопровода Починки-Изобильное-Северо-Ставропольское ПХГ, обеспечивающего стабильную работу «Голубого потока», строительство Северо-Европейского газопровода, газопровода-подключения Песцового месторождения к системе газопроводов Ямбург-Центр.

В 2007 году Ямалгазинвест приступил к реализации ряда новых инвестиционных проектов: система магистральных газопроводов Бованенково-Ухта, газопровод Починки-Грязовец, ГКС на Заполярном месторождении, станция охлаждения газа Песцовой площади Уренгойского НГКМ, КС по утилизации попутного газа ЦПС-1, ЦПС-2 Уренгойского нефтегазоконденсатного месторождения, а также осуществление магистрального транспорта углеводородов газоконденсатных залежей Заполярного НГКМ.

Высокая значимость реализуемых Обществом проектов предопределила широкое применение новых технических решений и современных технологий. Ямалгазинвестом учитывается передовой отечественный и зарубежный опыт строительства и эксплуатации объектов транспорта газа. За вклад в развитие промышленных технологий Ямалгазинвест удостоен отраслевой премии ОАО «Газпром» в области науки и техники (2005 год), национальной технологической премии (2006 год).

Обществом проводится целенаправленная политика по минимизации техногенного воздействия на окружающую среду в районах строительства. В частности, все проекты, реализуемые Ямалгазинвестом, проходят поэтапную экологическую экспертизу и предусматривают техническую и биологическую рекультивацию нарушенных земель, на каждой стадии строительства проводится производственный экологический мониторинг. На основе данных аэрокосмической съемки и натурных обследований мест строительства в рамках создания информационно-поисковых систем (ИПС) разрабатываются модели изменений ландшафтной и биогеографической ситуаций окружающей среды, что позволяет проектировать мероприятия по минимизации ущерба, наносимого природной среде.

До начала сооружения газовых магистралей Общество организует проведение археологических изысканий, что позволяет не допустить уничтожения исторических ценностей на территории трассы газопроводов. За большой вклад в организацию работ по охране объектов археологического наследия в 2006 году Ямалгазинвесту присуждена национальная премия «Достояние поколений».

Перспективы Общества связываются, прежде всего, с сооружением газотранспортных систем от месторождений полуострова Ямал и реконструкцией действующих объектов в северных районах РФ.

ЗАО «Ямалгазинвест» реализует следующие инвестиционные проекты:

- Cистема газопроводов Заполярное-Уренгой;

- Газопровод Заполярное–Уренгой;

- Cистема магистральных газопроводов Ямал-Европа на участке Торжок-Белосток;

- Магистральный газопровод СРТО-Торжок;

- Расширение Уренгойского газотранспортного узла;

- Газопровод Починки Изобильное–Северо-Ставропольское ПХГ участок Петровск–Фролово–Изобильное;

- Газопровод — подключение Песцового месторождения к системе газопроводов Ямбург-Центр;

- Газопровод Грязовец-Выборг;

- Система магистральных газопроводов Бованенково-Ухта;

- Газопровод Починки–Грязовец;

- ГКС на Заполярном НГКМ;

- Станция охлаждения газа Песцовой площади Уренгойского ГНКМ;

- Магистральный транспорт углеводородов газоконденсатных залежей Заполярного НГКМ;

- Компрессорные станции по утилизации попутного газа на ЦПС–1, на ЦПС-2 Уренгойского–нефтегазоконденсатного месторождения;

- Реконструкция I, II и III ниток системы газопроводов Заполярное–Уренгой. Водоотведение и противопаводковые мероприятия.

ЗАО «Ямалгазинвест» осуществляет реконструкцию объектов газотранспортных систем , находящихся в сфере деятельности ООО «Газпром трансгаз Сургут», ООО «Газпром трансгаз Югорск», ООО «Газпром переработка».

Кроме того, Общество выступило заказчиком по газификации населенных пунктов десяти районов Смоленской области.

Технологии компании

Высокая значимость реализуемых проектов предопределила широкое применение в ЗАО «Ямалгазинвест» новых технических решений и современных технологий при проектировании и строительстве газотранспортных систем.

Обеспечение соответствующего технического уровня, высокого качества и соответствия нормативным требованиям проводимых работ достигаются за счет:

- внедрения эффективных технологических, технических и организационных решений на стадии разработки проектной документации;

- применения современного оборудования и материалов;

- учёта в проектных решениях рекомендаций и предложений всех участников процесса реализации инвестиционных проектов;

- проведения государственных специализированных экспертиз разработанной проектной документации.

В проекты закладываются решения, учитывающие передовой отечественный и зарубежный опыт строительства и эксплуатации объектов магистральных газопроводов.

Строительство линейной части газопроводов.

Впервые в России участок газопровода Ямал–Европа эксплуатируется при повышенном давлении – 8,4 МПа. Это стало возможным за счет применения труб с увеличенной толщиной стенки. Испытание завершённых участков газопровода проводилось методом стресс-теста, что позволило более точно определить возможные скрытые дефекты в трубопроводе, своевременно их устранить и тем самым значительно повысить его эксплутационную надёжность.

В настоящее время на строительстве газопровода Грязовец-Выборг, рассчитанного на давление 9,8 МПа, применяются трубы российского производителя с толщиной стенки от 21,6 до 32,0 мм с внутренним гладкостным покрытием.

На участке Бованенково-Ухта системы магистрального газопровода Бованенково-Ухта рекомендовано давление газа 11,8МПа. Для его строительства будут применяться трубы с толщиной стенки 23,0 мм, 27,7 мм и 33,4мм.

Для строительства переходов через крупные водные преграды применяется метод наклонно-направленного бурения, позволяющий в короткие сроки осуществлять укладку трубопровода по заданному профилю и сводить к минимуму воздействие на естественный режим водной преграды.

Сварка осуществляется в основном в автоматическом режиме с помощью оборудования CRC (США) и полуавтоматической сваркой системы М-300, что исключает брак и увеличивает темп сварочно-монтажных работ в несколько раз.

Изоляция стыков термоусаживающимися манжетами дает возможность сократить трудоемкость и время выполнения этих работ, а также значительно повышает их надежность.

На сильно обводненных участках применяются полимерно-контейнерные устройства для балластировки трубопроводов с целью предотвращения их самопроизвольного всплытия. Это новшество позволяет уменьшать затраты на балластировочные материалы в 2-3 раза не снижая надежности строительства, а также исключает возможность повреждений изоляционного слоя трубы, получаемых при навесе железобетонных утяжелителей.

Для укрепления откосов автодорог и других насыпей из грунта применяется новый конструктивный материал «Геовеб».

Широкое применение опорно-центрирующих устройств из диэлектрических материалов позволяет прокладывать газопроводы под действующими автомобильными и железными дорогами без остановки движения по ним.

В качестве теплоизолирующей прокладки предохраняющей от «растепления» грунта используется новые материалы «Пеноплэкс» и «Экстрол».

Для подтверждения соответствия сварочно-монтажных работ существующим требованиям проводится диагностирование газопроводов инспекционными снарядами, пропускаемыми внутри трубы. Этот метод позволяет выявить все имеющиеся дефекты не только сварного стыка, но и металла трубы.

Для получения равнопрочного с заводской изоляцией трубы изоляционного покрытия запорной арматуры и фасонных изделий применяются технологии с использованием антикоррозийного битумно-уретанового («Биурс») или полиуретанового (FRUCS-1000А) покрытия. Допустимый температурный интервал окружающей среды для применения изделий с указанными изоляционными материалами от -40 до +60 0С. Толщина покрытия составляет 3 мм. Изоляция запорной арматуры и других фасонных изделий проводится не в полевых условиях, как раньше, а в специально оборудованных для этого мастерских. В будущем планируется осуществлять ее только в заводских условиях.

Строительство наземных сооружений

В настоящее время на компрессорных станциях, расположенных в северных районах, основные технологические трубопроводы монтируются в надземном исполнении, что исключает значительный объём земляных работ, упрощает монтаж, улучшает условия эксплуатации и контроля состояния трубопроводов.

На компрессорных станциях предусматривается применение газоперекачивающих агрегатов нового поколения ГПА –16 «Урал» с двигателем ПС-90-ГП-2 или АЛ-31СТ и «Балтика – 25» с двигателем GT-10. Эти агрегаты отличает высокий КПД (не менее 35%) и, что очень важно, более низкий уровень окислов азота и окиси углерода в выхлопных газах (не более Nox – 50 мг/м3, СО-100 мг/м3, что соответственно на 25% и 35% ниже показателей применяемых ранее агрегатов).

Применение современных двигателей и «сухих» газодинамических уплотнений резко снижает расход турбинного масла и значительно уменьшает эксплутационные расходы.

Для повышения эффективности очистки газа от механических примесей и жидкости, а также снижения гидравлического сопротивления и повышения надёжности на головных компрессорных станциях, на КЦ №6 КС Пангодинская был испытан пылеуловитель с двухступенчатой системой очистки ГП 2101. Прототип указанного пылеуловителя был испытан в 1996 году, после чего была проведена доработка конструкции аппарата, в т.ч. усовершенствован центробежный элемент (минициклон) и разработан узел безгидратного отвода жидкости и мехпримесей».

На компрессорных станциях КС «Приводинская» и КС «Новогрязовецкая» применена новая компоновка размещения оборудования, т.е. на каждый ГПА привязана индивидуальная установка охлаждения газа, что позволило сократить площадь застройки цеха на 30%.

На компрессорной станции КС «Новоарзамасская» на технологических линиях цеха установлены 14 шт. камер приема – запуска для проведения внутритрубной диагностики, что применяется впервые при строительстве объектов Общества.

На КС «Новогрязовецкая» при строительстве подобъектов, входящих в состав компрессорной станции впервые применены сэндвич — панели MAPRO.

Строительство технологической связи.

В настоящее время для организации технологической связи на строящихся объектах применяется современное цифровое оборудование связи (производства США, Японии, Италии и др.), обеспечивающее требуемую надежность, качество и безопасность передачи всех видов информации (радиорелейные станции со скоростью передачи 155Мб/с, радиотелефонная связь стандарта TETRA, автоматические телефонные станции высокого уровня надежности (ф. Сименс HiPath 4000 V3.0 и ф. Телтроникс).

Для организации систем передачи данных применяется прокладка волоконно-оптического кабеля связи методом горизонтально – направленного бурения.

Общее:

Кроме того, на объектах Северо – европейского газопровода с 2008 года стали применять унифицированные блочно-комплектные устройства электроснабжения на базе комбинированной ветроэнергетической установки БКЭС-00-Х-9.Х, предназначенные для электроснабжения ответственных потребителей, в т.ч.: систем электрохимзащиты, систем телемеханики, станций радиорелейной связи, станций сотовой связи, автоматизированных систем управления технологическими процессами и т.д.

Все научно-технические новшества, применяемые ЗАО «Ямалгазинвест», разработаны крупнейшими научно – исследовательскими и проектными институтами отрасли и рекомендованы ОАО “Газпром” для внедрения в производство.

Анализ формирования прибыли осуществляется на основе отчета о прибылях и убытках.

Финансовые отчеты дают ценную информацию о состоянии финансов фирмы.

Устойчивость этого состояния в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия величина активов и их структура претерпевают непрерывные изменения.

Рассмотрим основные финансовые показатели деятельности компании ЗАО «Ямалгазинвест» (табл. 1 и табл. 2).

Таблица 1

Агрегированный баланс ЗАО «Ямалгазинвест» за 2005-2007 гг.

|

Наименование показателя |

Код строки бухгалтерского баланса |

На конец года, тыс. руб. |

||

|

2005 |

2006 |

2007 |

||

|

I. Текущие активы |

||||

|

Денежные средства |

стр. 260 |

303641 |

1316362 |

1435676 |

|

Краткосрочные финансовые вложения |

стр. 250–252 |

659821 |

578751 |

662078 |

|

Дебиторская задолженность |

стр. 240–244+216 |

939576 |

2658405 |

4064747 |

|

– покупатели и заказчики |

стр. 241 |

345840 |

474174 |

1202606 |

|

– по векселям к получению |

стр. 242 |

— |

— |

— |

|

– авансы выданные |

стр. 245 |

341177 |

— |

— |

|

– прочие дебиторы |

стр. 246+243+216 |

252559 |

2184231 |

2862141 |

|

Запасы |

стр. 210–216+220 |

1166107 |

4271196 |

4407337 |

|

– материалы |

стр. 211 |

860910 |

3409941 |

3478615 |

|

– незавершенное производство |

стр. 214 |

92386 |

349867 |

297376 |

|

– готовая продукция |

стр. 215 |

36922 |

66673 |

124453 |

|

– прочие запасы |

стр. 212+213+217+218+220 |

175889 |

444715 |

506893 |

|

Прочие текущие активы |

стр. 270 |

78490 |

198412 |

62197 |

|

=== Итого текущих активов |

стр. 290–230–244–252 |

3147635 |

9023126 |

10632035 |

|

II. Постоянные активы |

||||

|

Нематериальные активы |

стр. 110 |

2120 |

809791 |

2437647 |

|

Основные средства |

стр. 120 |

1986768 |

5202886 |

6428178 |

|

Незавершенные капитальные вложения |

стр. 130 |

335988 |

1110220 |

1948745 |

|

Долгосрочные финансовые вложения |

стр. 140 |

1055472 |

518996 |

8538084 |

|

Прочие внеоборотные активы |

стр. 150+230+135 |

113796 |

75302 |

158863 |

|

=== Итого постоянных активов |

стр. 190+230 |

3494144 |

7717195 |

19511517 |

|

БАЛАНС (Итого активов) |

стр. 300–390–244–252 |

6641779 |

16740321 |

30143552 |

|

ПАССИВ |

||||

|

III. Заемные средства |

||||

|

Текущие обязательства |

||||

|

Краткосрочные кредиты и займы |

стр. 610 |

1050198 |

867461 |

1883163 |

|

Кредиторская задолженность |

стр. 620 |

585576 |

2990754 |

3267223 |

|

– задолженность поставщикам и подрядчикам |

стр. 621 |

131092 |

1291422 |

1659394 |

|

– задолженность перед персоналом организации |

стр. 622 |

23032 |

126764 |

65054 |

|

– задолженность перед гос. внебюджетными фондами |

стр. 623 |

761 |

30078 |

59877 |

|

– задолженность по налогам и сборам |

стр. 624 |

96637 |

203785 |

144656 |

|

– прочие кредиторы |

стр. 625 |

334054 |

1338705 |

1338242 |

|

Прочие текущие пассивы |

стр. 630+660+670 |

134 |

471500 |

682059 |

|

=== Итого текущие обязательства |

стр. 690–640–650 |

1635908 |

4329715 |

5832445 |

|

Долгосрочные обязательства |

||||

|

Долгосрочные кредиты и займы |

стр. 510 |

509390 |

3132204 |

5349659 |

|

Прочие долгосрочные пассивы |

стр. 515+520 |

22913 |

175551 |

1990953 |

|

=== Итого долгосрочных обязательств |

стр. 590 |

532303 |

3307755 |

7340612 |

|

=== Итого заемных средств |

2168211 |

7637470 |

13173057 |

|

|

IV. Собственные средства |

||||

|

Уставной капитал |

стр. 410–244–252 |

238438 |

238438 |

238438 |

|

Добавочный капитал |

стр. 420 |

1153651 |

3061323 |

3422388 |

|

Накопленный капитал |

стр. 430+440+640+650 |

35766 |

407241 |

417373 |

|

Фонд средств социальной сферы |

стр. 450 |

— |

— |

— |

|

Целевые поступления |

стр. 460 |

— |

— |

— |

|

Реинвестированная прибыль |

стр. 470+480–390 |

3045713 |

5395849 |

12892296 |

|

=== Итого собственные средства |

стр. 490+640+650–390–244–252 |

4473568 |

9102851 |

16970495 |

|

БАЛАНС (Итого пассивов) |

стр. 700–390–252–244 |

6641779 |

16740321 |

30143552 |

Таблица 2

Агрегированный отчет о прибылях и убытках ЗАО «Ямалгазинвест» за 2005-2007 гг.

|

Наименование позиций |

Расчет: номера строк ф. №2 |

На конец года, тыс. руб. |

||

|

2005 |

2006 |

2007 |

||

|

Выручка |

Стр. 010 |

9273247 |

23547300 |

24060660 |

|

минус Себестоимость |

Стр. 020 |

5276906 |

13118836 |

14645041 |

|

Валовая прибыль |

Стр. 010-020 |

3996341 |

10428464 |

9415619 |

|

минус Коммерческие и управленческие расходы |

Стр. 030+040 |

2046660 |

3769141 |

3836864 |

|

Операционная прибыль |

Стр. 050 |

1949681 |

6659323 |

5578755 |

|

Прочие операционные доходы |

Стр. 060+080+090 |

8386580 |

15606374 |

23073594 |

|

минус Прочие операционные расходы |

Стр.070+100 |

8420942 |

16907423 |

16437754 |

|

Прибыль (убыток) от финансово-хозяйственной деятельности |

1915319 |

5358274 |

12214595 |

|

|

Внереализационные доходы |

Стр. 120 |

101910 |

0 |

0 |

|

минус Внереализацтонные расходы |

Стр. 130 |

497958 |

0 |

0 |

|

Прибыль до налогообложения |

Стр. 140 |

1519271 |

5358274 |

12214595 |

|

минус Налог на прибыль |

Стр.142+150-141 |

477620 |

1421195 |

3126602 |

|

Чистая прибыль |

Стр. 170 |

1041651 |

3937079 |

9087993 |

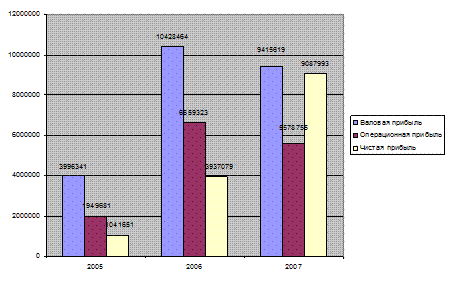

Графическое отображение динамики прибыли компании ЗАО «Ямалгазинвест» представлено на рисунке 4.

Рис. 4. — Анализ динамики прибыли

Выручка возрастает на протяжении всего рассматриваемого периода. Однако темпы роста выручки в 2007 году ниже по сравнению с 2006 годом, изменение составляет лишь 2% и изменение производственной себестоимости составил 12%. Предприятие получает достаточно высокие прочие операционные доходы.

Наблюдается увеличение прибыли на протяжении всего периода.

Данный анализ подтверждает то что финансовая ситуация на предприятии достаточно стабильная.

Анализ движения денежных средств

Движение денежных средств – это денежные поступления и платежи предприятия.

Основные задачи анализа денежных потоков – выявление причин недостатка (излишка) денежных средств; определение источников их поступления; определение направлений их использования.

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основной, инвестиционной и финансовой (табл.3).

Таблица 3

Анализ потоков денежных средств ЗАО «Ямалгазинвест» прямым методом

|

2006 г. |

% |

2007 г. |

% |

|

|

Выручка от реализации |

23547300 |

24060660 |

||

|

— Увеличение счетов к получению |

-1718829 |

-1406342 |

||

|

Наличные от реализации |

21828471 |

100,0 |

22654318 |

100,0 |

|

— Себестоимость реализованной продукции |

-13118836 |

-14645041 |

||

|

— Увеличение запасов |

-3105089 |

-136141 |

||

|

+ Уменьшение запасов |

0 |

0 |

||

|

+ Увеличение счетов к оплате |

2405178 |

276469 |

||

|

Себестоимость в наличных |

-13818747 |

63,31 |

-14504713 |

64,03 |

|

Валовая прибыль в наличных |

8009724 |

36,69 |

8149605 |

35,97 |

|

— Операционные затраты |

-20676564 |

-20274618 |

||

|

+ Операционные доходы |

15606374 |

23073594 |

||

|

— Уменьшение накопленной задолженности |

0 |

0 |

||

|

+ Увеличение накопленной задолженности |

420586 |

238558 |

||

|

+ Уменьшение авансовых выплат |

341177 |

0 |

||

|

= Операционные затраты (доходы) в наличных |

-4308427 |

19,74 |

3037534 |

13,41 |

|

Поступление наличных до уплаты процентов и налогов |

3701297 |

16,96 |

11187139 |

76,39 |

|

— Процентные платежи |

0 |

0 |

||

|

= Прибыль в наличных до уплаты налога |

3701297 |

16,96 |

11187139 |

49,38 |

|

— Налоговые платежи |

-1421195 |

-3126602 |

||

|

— Уменьшение задолженности по налогам |

0 |

0 |

||

|

= Чистый денежный поток от основной деятельности |

2280102 |

10,45 |

8060537 |

35,58 |

|

— Увеличение постоянных активов |

-4223051 |

-11794322 |

||

|

+ Уменьшение прочих активов |

38494 |

0 |

||

|

— Увеличение прочих активов |

0 |

-83561 |

||

|

= Чистый денежный поток от инвестиционной деятельности |

-1904455 |

-3733785 |

||

|

+ Увеличение долгосрочного долга |

2622814 |

2217455 |

||

|

+ Увеличение банковского долга |

152638 |

1815402 |

||

|

— Уменьшение задолженности по векселям |

0 |

0 |

||

|

+ Увеличение задолженности по векселям |

0 |

0 |

||

|

— Выплата дивидендов |

-1304293 |

-1120839 |

||

|

= Чистый денежный поток от финансовой деятельности |

-433296 |

-821767 |

||

|

Чистый денежный поток от основной деятельности |

2280102 |

8060537 |

||

|

Чистый денежный поток от инвестиционной деятельности |

-1904455 |

-3733785 |

||

|

Чистый денежный поток от финансовой деятельности |

-433296 |

-821767 |

||

|

Уменьшение кассового счета |

0 |

0 |

||

|

Увеличение кассового счета |

1012721 |

119314 |

Приведенные в таблице результаты свидетельствуют о том, что на протяжении всего периода предприятие прибегало к использованию дополнительных денежных средств.

Таблица 4

Анализ потоков денежных ЗАО «Ямалгазинвест» средств прямым методом

|

2006 г. |

2007 г. |

|

|

Чистая прибыль |

3937079 |

9087993 |

|

+ Амортизация |

0 |

0 |

|

3937079 |

9087993 |

|

|

— Увеличение счетов к получению |

-1718829 |

-1406342 |

|

— Увеличение запасов |

-3105089 |

-136141 |

|

+ Уменьшение запасов |

0 |

0 |

|

+ Увеличение счетов к оплате |

2405178 |

276469 |

|

— Уменьшение накопленной задолженности |

0 |

0 |

|

+ Увеличение накопленной задолженности |

420586 |

238558 |

|

+ Уменьшение авансовых выплат |

341177 |

0 |

|

— Уменьшение задолженности по налогам |

0 |

0 |

|

Чистый денежный поток от основной деятельности |

2280102 |

8060537 |

|

— Увеличение постоянных активов |

-4223051 |

-11794322 |

|

+ Уменьшение прочих активов |

38494 |

0 |

|

— Увеличение прочих активов |

0 |

0 |

|

Чистый денежный поток от инвестиционной деятельности |

-1904455 |

-3733785 |

|

+ Увеличение долгосрочного долга |

2622814 |

2217455 |

|

+ Увеличение банковского долга |

152638 |

1815402 |

|

— Уменьшение задолженности по векселям |

0 |

0 |

|

+ Увеличение задолженности по векселям |

0 |

0 |

|

— Выплата дивидендов |

-1304293 |

-1120839 |

|

Чистый денежный поток от финансовой деятельности |

-433296 |

-821767 |

|

Чистый денежный поток от основной деятельности |

2280102 |

8060537 |

|

Чистый денежный поток от инвестиционной деятельности |

-1904455 |

-3733785 |

|

Чистый денежный поток от финансовой деятельности |

-433296 |

-821767 |

|

Уменьшение кассового счета |

0 |

0 |

|

Увеличение кассового счета |

1012721 |

119314 |

Результаты анализа денежных потоков прямым методом показывает, что в 2007 году чистый поток денежных средств от основной деятельности составит 2280102 тыс. руб.

В компании ЗАО «Ямалгазинвест» реализуется принцип – «Системный подход к управлению проектами ТЭК». В компании в недрена система качества ISO 9001 и 14001, и СТО Газпром 9001.Можно отметить и тот факт, что в компании, в принципе, прописаны все процессы управления проектами, начиная от проектирования до сдачи объектов инвестору.

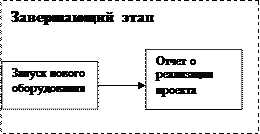

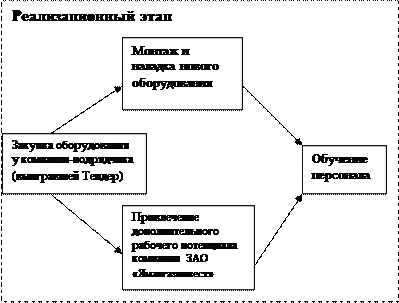

Представим графически пример стадий управления проектом в компании ЗАО «Ямалгазинвест» (рис. 5).

Рис. 5. Стадии управления проектом в компании ЗАО «Ямалгазинвест».

Анализ деятельности компании ЗАО «Ямалгазинвест» показал, что компания финансово устойчивая, компания реализует достаточно большое количество проектов. В принципе, сам процесс управления проектами в компании организован достаточно продуманно. Тем не менее, при возросшем количестве проектов необходимо усовершенствовать организационную структуру компании ЗАО «Ямалгазинвест».

Совершенствование в управлении проектами в компании ЗАО «Ямалгазинвест» необходимо проводить в направлении совершенствования организационной структуры, а именно в введении новой должности — Директор проекта (конкретного), которому оперативно подчинялись бы все структуры в части исполнения порученного ему объекта (проектировщики, отвод земли, и экспертизы, и подрядчики по строительству, комплектация, финансы и т.д.).

Таким образом, вся «цепочка» управления проектами от начала стройки и до оформления прав собственности на инвестора должна быть более структурирована.

Сложившуюся систему управления проектами предприятия недостаточно немного подкорректировать, назвав по новому структурные подразделения и купив современное программное обеспечение. Она должна быть коренным образом перестроена, чтобы на деле обеспечивать оптимальную организацию управления инвестиционными проектами и расходования имеющихся ресурсов для достижения бизнес целей предприятия.

Оргструктура — важный момент в управлении проектами — приобретает особенное значение, когда возрастает размер и сложность проектов или увеличивается их количество.

Каждый проект требует различной комбинации ресурсов, которая трудно прогнозируема во времени.

Право распределять ресурсы и управлять ими является одним из решающих условий личной власти внутри организации. Поэтому рассмотрение системы управления ресурсами неотделимо от организационной структуры фирмы.

Проекты не могут рассматриваться изолированно от остальной деятельности компании: результат и состояние работ по проектам влияют на будущее всей компании.

Проекты могут быть очень большими и сложными, тогда они требуют профессиональных менеджеров для управления. С другой стороны, проекты могут быть небольшими и управляться одним человеком от имени команды. В последнем случае менеджер обычно тратит не более 3-4 часов в неделю на подведение итогов и пересмотр оставшейся части проекта. Такой менеджер должен знать, как составлять расписание, использовать простые программные средства, и при необходимости обращаться за советом к более опытному менеджеру по проекту.

Основной задачей менеджера в выполнении проекта является обеспечение выполнение работ в срок, в рамках выделенных средств, в соответствии с техническим заданием. Именно эти три момента: время, бюджет и качество работ находятся под постоянным вниманием руководителя проекта. Их также можно назвать основными ограничениями, накладываемыми на проект. Для того чтобы справиться с ограничениями по времени используются методы построения и контроля календарных графиков работ. Для управления денежными ограничениями используются методы формирования финансового плана (бюджета) проекта и, по мере выполнения работ, соблюдение бюджета отслеживается, с тем, чтобы не дать затратам выйти из под контроля. Для выполнения работ требуется их ресурсное обеспечение, и существуют специальные методы управления человеческими и материальными ресурсами (например, матрица ответственности, диаграммы загрузки ресурсов).

В связи с тем, что планируется ввести новую должность в компанию, то необходимо провести анализ информационной системы управления в компании.

Информационная система управления в той или иной степени уникальна для каждого проекта. Информационная система управления проектами (ИСУП) создается на стадии запуска проекта и прекращает свое существование с закрытием проекта. Таким образом, руководство проекта должно быть способно создать эффективную информационную систему за относительно короткий период времени. Это возможно лишь в том случае, если общая структура ИСУП, ее основные элементы и методы развертывания системы заранее разработаны, согласованы и представлены в виде документов. Другими словами, стандартные подходы к управлению проектами, элементы организации, управленческие процедуры и документы, инструментальные средства должны быть внедрены и освоены в организации в целом. Тогда менеджер проекта способен быстро создать систему управления конкретным проектом на основе стандартных подходов и элементов.

Необходимо использовать следующие подходы к разработке системы управления проектами в организации:

- разработка собственной специализированной системы или настройка существующих систем;

- использование унифицированных систем календарного планирования и управления проектами, доступных на рынке;

- интеграция существующих подсистем по функциям и данным.

Внедрение информационной системы управления проектами включает:

- подготовку функций управления проектами к вводу информационной системы в действие. Проводятся работы по организационной подготовке подразделений, участвующих в выполнении функций;

- подготовку персонала. Проводится обучение персонала и проверка его способности обеспечить функционирование информационной системы управления проектами;

- комплектацию информационной системы программным обеспечением и техническими средствами;

- проведение опытной эксплуатации информационной системы и ее доработку;

- проведение приемочных испытаний.

Ответственные за распределение и использование ресурсов должны постоянно обмениваться информацией друг с другом;

- большие программные продукты не всегда обеспечивают быструю обработку информации. Как правило, это является результатом неполного понимания того, как использовать возможности новой системы;

- организация может не иметь внутрифирменных стандартов в части управления проектами. Это может выражаться в плохо разработанной структуре разбиения работ, невозможности описать фазы жизненного цикла, нечетком понимании зависимостей между работами и т.п.;

- внедрение может «выставить напоказ» отсутствие навыков планирования и организации у управляющих среднего звена. Их страх перед информационной системой может стать одним из основных препятствий при ее внедрении;

- область деятельности и организационная структура могут не подходить для внедрения системы управления проектами.

Процессы управления проектами, и в частности процесс распределения ресурсов, могут иметь место в матричной структуре. Если организация консервативна в использовании традиционных структур управления, то вероятность успешного внедрения информационной системы достаточно невелика;

- внедрение сложных информационных систем управления проектами требует большого количества ресурсов (персонал, оборудование и т.д.);

- необходимо знать место информационной системы в организации. Должна ли она использоваться на всех уровнях управления или только для высокоприоритетных проектов;

- информационная система может рассматриваться как замена живого и неформального общения, передачи навыков и опыта внутри персонала. Она не должна ставить взамен этого жесткие каналы коммуникаций.

В настоящее время создано большое количество систем управления проектами, как самостоятельных, так и в составе корпоративных информационных систем. Поскольку такие понятия как «проект» и «управление проектом» имеют очень широкое толкование, то подобные автоматизированные системы или являются узкоспециализированными, или, наоборот, объединяют в себе такое количество функций, которые очень утяжеляют систему: она становится дорогой и сложной как в настройке, так и в использовании.

Несмотря на кажущееся перенасыщение рынка подобными продуктами, создание простой и надежной системы управления проектными заданиями до сих пор остается приоритетной задачей в области разработки информационных систем.

Основные требования к используемой системе:

В первую очередь, она должна поддерживать простейшие функции кадрового учета, то есть позволять хранить данные о каждом сотруднике, включая его контактную информацию, принадлежность к административному подразделению и размер заработной платы. Кроме того, должна быть возможность объединения исполнителей по проектам и задачам без привязки к административному делению компании.

Основное назначение подобной системы – поддержка проектов и задач, выдача заданий сотрудникам и контроль исполнения заданий и хода проекта через листы рабочего времени сотрудников.

Система должна позволять оперативно получать информацию о запланированном и фактически отработанном времени по каждому проекту, каждой задаче в рамках проекта и по каждому исполнителю в рамках задачи, а также о текущем состоянии исполнения бюджета как по проекту в целом, так и по каждому исполнителю в отдельности.

Естественно, подобная система должна иметь гибкую систему разделения прав пользователей.

Рассмотрим основные процессы, которые должны отображаться при выбранной и разработанной информационной системе управления.

1) Управление всем процессом выполнения задачи или проекта;

2) Создание дискуссионых ветвей и голосований;

3) Отслеживание процесса работы по электронной почте;

4) Распределение задач и обсуждений по тематическим категориям;

5) Расстановка видимости категорий между пользователями;

6) Группировка пользователей в департаменты и установка локальности (внешний, внутренний);

7) Статистика нагрузки на категории, департаменты и отдельных пользователей;

8) Создание как односложных задач так и многозадачных проектов;

9) Механизм ведение открытой или приватной переписки по любой задаче;

10) Хронология процесса работы над задачей (сохранение всех вносимых изменений);

11) Циклические задачи;

12) Внутреннее оповещение сотрудников;

13) Система мгновенных сообщений.

К основным факторам, влияющим на успех мероприятия относятся:

Стратегический подход.

Человеческий фактор, максимальная отдача каждого специалиста.

Использование профессиональных приемов управления

Ориентация на будущее — своевременность.

Эффективное освоение практического опыта, которое происходит на примерах успешных и неудачных проектов.

В таблице 5 представлен разработанный план разработки и реализации мероприятий по усовершенствованию системы управления проектами компании ЗАО «Ямалгазинвест».

Таблица 5

Календарный план разработки и реализации мероприятий

по усовершенствованию системы управления проектами компании ЗАО «Ямалгазинвест»

|

№ |

Наименование мероприятия |

Ответственное лицо |

Срок внедрения |

|

1 |

Анализ действующей организационной структуры компании ЗАО «Ямалгазинвест» |

Генеральный директор, Директор по персоналу |

I квартал 2009 года |

|

2 |

Введение новой должности – Директор Проекта в компании ЗАО «Ямалгазинвест» |

Генеральный директор, Директор по персоналу |

I квартал 2009 года |

|

3 |

Анализ организационной культуры компании ЗАО «Ямалгазинвест» |

Директор по персоналу, Директор Проекта |

II квартал 2009 года |

|

4 |

Анализ существующей информационной системы управления проектами в компании ЗАО «Ямалгазинвест» |

Директор Проекта, Начальник отдела информационных технологий и техобслуживания |

II квартал 2009 года |

|

5 |

Оценка эффективности совершенствованию системы управления проектами в компании ЗАО «Ямалгазинвест» |

Генеральный директор, Директор Проекта |

III квартал 2009 года |

Организационная структура включает в себя распределение основных функций предприятия, функций менеджмента, фаз управленческого процесса, зон ответственности по организационным звеньям, иерархической лестнице управления, механизмы централизации/децентрализации, механизм делегирования полномочий.

Совершенствование организационной структуры предприятия — важнейшая часть организационного развития, процесса изменений, совершенствования системы управления предприятием.

На рисунке 6 представлена измененная организационная структура проектного управления компании ЗАО «Ямалгазинвест».

Рис. 6. Организационная структура проектного управления компании ЗАО «Ямалгазинвест»

Основные изменения – введение должности специалиста по управлению персоналом в службу персонала. Данное изменение позволит выделить отдельного специалиста и разделить между двумя специалистами функции данной службы.

Основные обязанности Директора проекта:

- Стратегическое и оперативное руководство конкретным проектом;

- Образование команды на проект;

- Взаимодействие с заказчиком;

- Координация внутренних работ;

- Проведение переговоров;

- Согласование сделок;

- Организация разработки концепций построения проекта по направлениям;

- Координирование этапов реализации проектов: предпроектное обследование, формирование и согласование требований с заказчиком, формирование технико-коммерческих предложений, разработка технических заданий, контроль разработки технической и проектной документации, экспертиза проектных решений;

- Обеспечение планирования и управления ресурсами проектов: бюджет, состав рабочей группы, выбор подрядчиков, согласование плана-графика работ, контроль сроков выполнения;

- Планирование продвижения проекта, организация и проведение презентаций и выставок.

Совершенствование коммерческой деятельности организации является особо актуальной задачей, решение которой выступает важным условием увеличения объема продаж. В современных условиях конкурентного рынка компания должна развивать свою деятельность и экономический потенциал, так это дает шанс на получение прибыли в будущем.

Компания должна вырабатывать долгосрочную линию поведения, которая позволила бы ей поспевать за изменениями происходящими в его окружении. При рассмотрении вопросов совершенствования деятельности компании одним из основных инструментом является планирование у управление ресурсами компании.

В данной дипломной работе были рассмотрены такие понятия как управление проектами компании, составление бюджета проекта. Управление проектами – практическая деятельность, направленная на успешную реализацию проектов, достижение целей проекта. Использование знаний, навыков, методов, средств и технологий при выполнении проекта с целью достижения или превышения ожиданий участников проекта.

В данной работе была рассмотрена компания компании ЗАО «Ямалгазинвест». Была дана характеристика самой компании ЗАО «Ямалгазинвест», ее деятельности, основных производственных показателей, а также сделан анализ финансового состояния компании за предыдущие периоды (2005-2007 года).

В целом, анализ компании и анализ существующей системы управления показал, что компания ЗАО «Ямалгазинвест» финансово устойчива, существующая система управления проектами разработана достаточно продумана, тем не менее, возросшее количество проектов подталкивает компании для мер по совершенствованию системы управления проектами. Основные мероприятия по усовершенствованию системы управления проектами – это совершенствование организационной структуры компании путем введение новой должности – Директор Проекта.

В данной работе определены основные функции Директора Проекта. Разработан план мероприятий по совершенствованию системы управления проектами в компании ЗАО «Ямалгазинвест».

Хорошо спланированный проект, разработанные бюджет, как правило, является существенным фактором длительного выживания компании и ее прибыльности.

1. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. — М.: «ДИС», НГАЭ и У, 2000 г. – 385 с.

2. Балабанов И.Т. Основы финансового менеджмента. // Учебное пособие. – М.: Финансы и статистика, 2000 г. – 478 с.

3. Басапов М.И. Анализ хозяйственной деятельности.-М.: Экономика, 2001 г.

4. Бизнес-план инвестиционного проекта: Отечественный и зарубежный опыт. Современная практика: учеб. пособие для вузов/ Под ред. В.М.

5. Инвестиции: учебник /кол. авторов; под ред. Г.П. Подшиваленко. – М.: КНОРУС, 2008. – 496 с.

6. Маренков Н.П. Основы управления инвестициями. Учебник. Изд. 2-е, стереотипное. – М.: Едиториал УРСС, 2007. – 480 с.

7. Мазур И.И. Управление проектами: учеб. пособие для вузов/ И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге. — 3-е изд. — М.:Омега-Л,2006. — 664 с.

8. Методические рекомендации по оценке эффективности инвестиционных проектов: Вторая ред./ В.В. Коссов, В.Н. Лившиц, А.Г. Шахназаров. — М.: Экономика, 2000. — 422 с.

9. Попов В.М. Сборник бизнес-планов: С рекомендациями и комментариями; учебно-методическое пособие / Попов В.М., Ляпов C. И.; Зверев А.А.; Млодик C.U.; под ред д-ра эк. Наук, В.М. Попова и д-ра эк.наук С.И. Ляпунова. – 5-е изд., перераб. – М.: КНОРУС, 2005. – 336 с.

10. Рассказов В.А. Организация разработки бизнес-плана// Инвестиции в России, 2000. – 126 с.

11. Сухова Л.Ф., Чернова Н.А. Практикум по разработке бизнес-плана и финансовому анализу предприятия: Учебное пособие для вузов. — М,: Финансы и статистика, 2001. – 233 с.

12. Управление стоимостью проекта. // Директор ИС, № 4, 2002 г.

13. Управление проектом. Основы проектного управления: учебник / Кол. авт. Под ред. проф. М.Л. Разу. — М.: КНОРУС, 2006.

14. Финансовый менеджмент: теория и практика: Учебник // Под ред. Е.С. Столповой. – 3-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2002г. – 656 с.

15. Шеремет А.Д. Финансы предприятий: менеджмент и анализ: учеб. пособие для вузов/ А.Д. Шеремет, А.Ф. Ионова. — 2-е изд., испр. и доп. — М.:Инфра-М,2006. — 479 с.