Экономические условия деятельности предприятия

Производственная практика проходила на ЧУП «МегаАвтоЛюкс».

Краткая характеристика:

- СТО работает с 01.04.2005;

- занимаемая территория СТО – 0.2921 га;

- площадь стоянки принимаемых в ремонт автомобилей – 500 кв. м;

- площадь стоянки для отремонтированных автомобилей– 500 кв. м;

- площадь ремонтной зоны 225 кв. м;

- количество постов, оснащенных подъемниками- 7;

- участок компьютерной диагностики систем впрыска и систем зажигания BOSCH (40 кв.м.);

- Бокс развала-схождения (современный компьютерный стенд Bosch 4435 оснащены 8 цифровыми ССD камерами);

- Бокс ремонта система выпуска отработавших газов.

СТО имеет специальное диагностическое и монтажное оборудование в соответствии с требованиями фирм — производителя:

- переносной диагностический прибор KTS-530 для диагностики электронных систем и систем зажигания BOSCH;

- системный сканер KTS-540-card в комплекте с адаптером для компьютерной диагностики электронных систем и систем зажигания BOSCH;

- универсальная диагностическая компьютерная система – UltraScan Pro;

- дилерское оборудование Сitroen and Peugeot planet interface;

- дилерское оборудование Renault clip can;

- дилерское оборудование GM Tec-2 pro. BMW OPS OPPS. Porsche diagnostic Tool;

- системный сканер VAG VAS 5054A;

- дилерское оборудование Mercedes Benz Star Diagnosis multiplexer.

В целом на ЧУП «МегаАвтоЛюкс» между подразделениями действует линейно-функциональная система. При такой структуре управления всю полноту власти берет на себя линейный руководитель, возглавляющий определенный коллектив. Ему при разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат, состоящий из функциональных подразделений (управлений, отделов, бюро и т.д.).

В данном случае функциональные структуры подразделения находятся в подчинении главного линейного руководителя (генерального директора).

Свои решения они проводят в жизнь либо через главного руководителя, либо (в пределах своих полномочий) непосредственно через соответствующих служебных исполнителей.

В подразделениях действует линейная система, которая сформирована на основе линейных вертикальных связей между органами управления в виде иерархической лестницы. Члены линейной организации управления находятся в непосредственном линейном подчинении руководителю более высокого уровня. Каждый работник подчиняется только одному руководителю и связан с более высокими уровнями управления только через непосредственного начальника. Организационная структура предприятия представлена на рисунке 1.

Нововведения в сфере автоматизации управления

... нововведения. Объект исследования - внедрение инновации в ООО «Вектор». 1. Теоретические аспекты нововведений в области автоматизации управления 1.1 Актуальность внедрения нововведений в области автоматизации управления За прошедшие несколько лет в России и СНГ практически ...

Рисунок 1 – Организационная структура ЧУП «МегаАвтоЛюкс»

На предприятии функционирует устоявшийся аппарат управления, между подразделениями – неизменные взаимосвязи; полномочия и ответственность распределены в соответствии с выполняемыми обязанностями.

Осуществление функций управления производится в соответствии с положениями о самостоятельных структурных подразделениях предприятия, положениями о должностных лицах, должностными инструкциями, стандартами предприятия, методологическими документами системы.

Совершенствование процесса принятия управленческих решений и соответственно повышение качества принимаемых решений достигается за счет использования научного подхода, моделей и методов принятия решений. Модель является представлением системы, идеи или объекта. Руководителю необходимо использовать модели из-за сложности организаций, невозможности проводить эксперименты в реальном мире, необходимости заглядывать в будущее. Основные типы моделей: физические, аналоговые и математические (символические).

Дерево решений позволяет представить проблему схематично и сравнить возможные альтернативы визуально. Метод необходимо использовать применительно к сложным ситуациям, когда результат принимаемого решения влияет на последующие.

Серьёзной проблемой, связанной с эффективностью организации, является также проблема выполнения принятых решений. До трети всех управленческих решений не достигают своих целей по причине невысокой исполнительской культуры

Каждый руководитель в процессе управленческой деятельности выполняет свои обязанности в свойственном только ему стиле. Стиль руководства выражается в том, какими приемами руководитель побуждает коллектив к инициативному и творческому подходу к выполнению возложенных на него обязанностей, как контролирует результаты деятельности подчиненных. Принятый стиль руководства может служить характеристикой качества деятельности руководителя, его способности обеспечивать эффективную управленческую деятельность, а так же создавать в коллективе особую атмосферу, способствующую развитию благоприятных взаимоотношений и поведения. Степень, до которой управляющий делегирует свои полномочия, типы власти, используемые им, и его забота, прежде всего о человеческих отношениях или, прежде всего, о выполнении задачи — все отражает стиль руководства данного руководителя.

В ЧУП «МегаАвтоЛюкс» 91,5% контактов руководителя с подчиненными происходит на демократической, а 8,5% — на авторитарной основе. Изучение взаимоотношений директора со специалистами предприятия выявило следующие особенности:

- прежде чем принять решение по вопросу, имеющему сколько-нибудь важное значение, директор советуется с главными специалистами. Это помогает им осознать свое значение для предприятия и повышает чувство ответственности за свой труд;

- директор не дублирует специалистов, предоставляя им право самим выполнять свои обязанности, но требует, чтобы принимаемые ими решения были обоснованными;

директор создает такую деловую атмосферу, при которой все специалисты находятся в постоянном творческом поиске:

- если специалист допустил ошибку, то она не выносится на всеобщее обозрение, а в спокойной обстановке, без окриков детально обсуждается в целях исключения ее в будущем;

- директор не напоминает специалисту о его ошибках в прошлом, учитывая, что это может помешать его работе;

- задание подчиненному директор, как правило, выдает в форме поручения, просьбы.

Вывод состоит в том, что необходимо постоянно лавировать между стилями руководства. Так как наш мир изменчив, приходится под него подстраиваться так и фирмы (компании, организации), как отдельные мири, в них постоянно происходят изменения которые вынуждают под них изменятся. Поэтому необходимо отслеживать мельчайшие изменения, чтобы всегда успеть пересмотреть концепцию управления фирмой (компании, организации).

2. Анализ основных производственных и итоговых показателей

Основные производственные фонды (ОПФ) СТО ЧУП «МегаАвтоЛюкс» составляют основу его материально-технической базы. Их рост и развитие являются важнейшим условием повышения качества и конкурентоспособности услуг, а также конкурентоспособности самого предприятия.

Состояние ОПФ прямо влияет на конечные результаты хозяйственной деятельности субъектов хозяйствования. Более полное и рациональное использование парка машин и оборудования, производственных мощностей способствует улучшению всех технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

Основные производственные фонды неоднородны. Выполнение разнообразных функций и различное целевое использование обусловило их разделение на группы.

Часть фондов в процессе производства непосредственно воздействуют на предмет труда и являются активными, непосредственно влияющими на уровень технической вооруженности труда на промышленном предприятии. К ним относятся рабочие машины и оборудование, транспортные средства и инструмент, т.е. орудия производства. (Табл. 2.1.)

Таблица 2.1.— Движение основных производственных фондов и оборудования СТО ЧУП «МегаАвтоЛюкс» в 2010 году.

|

На начало года |

Поступило (введено) млн.руб. |

Остаток на конец года |

|||

|

млн. руб. |

уд. вес,% |

млн. руб. |

уд. вес,% |

||

|

1. Стоимость основных производственных фондов, в том числе |

12715 |

100 |

1285 |

14000 |

100 |

|

Здания и сооружения |

2597 |

20,4 |

11175 |

32,39 |

23,1 |

|

Машины и оборудование |

4381 |

34,4 |

446 |

4827 |

34,4 |

|

Транспортные средства |

1255 |

10,0 |

279 |

1534 |

10,6 |

|

Другие основные фонды |

5482 |

35,2 |

0 |

4400 |

31,9 |

Продолжение таблицы 2.1.

|

2. Стоимость единицы оборудования |

120 |

0 |

7,27 |

127,27 |

0 |

|

3. Коэффициент активной части фондов |

0,604 |

0 |

0,004 |

0,60 |

0 |

Примечание. Источник: собственная разработка.

Другие элементы производственных основных фондов принимают косвенное участие в процессе производства (передаточные устройства), или создают необходимые условия для использования машин и оборудования, при помощи которых осуществляется процесс производства (здания, сооружения).

Поэтому уровень материально-технической базы предприятия определяется, прежде всего, количеством и качеством активной части основных производственных фондов. (Табл.2.2.)

Таблица 2.2. — Динамика активной части основных фондов СТО ЧУП «МегаАвтоЛюкс» за 2010 год.

|

На начало года |

На конец года |

Изменение |

||||

|

Сумма млн. руб. |

уд. вес, % |

сумма млн. руб. |

уд. вес, % |

в сумме млн. руб. |

в % |

|

|

Машины и оборудование |

4381 |

57,0 |

4827 |

57,5 |

+446 |

+0,5 |

|

Транспортные средства |

1255 |

16,3 |

1534 |

18,2 |

+279 |

+14,8 |

|

Остальные активные основные фонды |

2044 |

26,7 |

2039 |

24,3 |

-5 |

-2,3 |

|

Общая сумма |

7680 |

100 |

8400 |

100 |

+720 |

— |

Примечание. Источник: [собственная разработка.]

Соотношение стоимости отдельных групп основных фондов в общей стоимости определяет их структуру, которая зависит от многих факторов. Наиболее важными из них являются следующие:

- научно-технический прогресс;

- отраслевые особенности предприятий;

- формы воспроизводства основных фондов;

- уровень специализации, кооперации и концентрации производства;

- географическое положение предприятия и т.д.

Анализ данных показывает, что технологическая структура имеет недостаточно эффективный характер ибо удельный вес машин и оборудования в структуре фондов составляет чуть более 30 процентов.

Для более полного анализа эффективности использования основных производственных фондов предприятия составим таблицу 2.3.

Таблица 2.3. — Анализ эффективности использования основных фондов в 2010 году.

|

Показатели |

На начало года |

На конец года |

Отклонение |

|

Объем выпуска продукции (ВП), млн. руб. |

96000 |

100800 |

+4800 |

|

Прибыль от реализации продукции, млн. руб. |

17900 |

19296 |

+1396 |

|

Среднегодовая стоимость, млн. руб.: основных производственных фондов (ОПФ) |

12715 |

14000 |

+1285 |

|

Активной части (ОПФ а ) |

7680 |

8400 |

+720 |

|

единицы оборудования (Ц) |

120 |

127,27 |

+7,27 |

|

Удельный вес, коэффициент: активной части фондов (УД а ) |

0,604 |

0,60 |

-0,004 |

|

Фондорентабельность (R опф ), % |

140,8 |

137,8 |

-3,0 |

|

Рентабельность продукции (R вп ), % |

18,65 |

19,14 |

+0,49 |

|

Фондоотдача, руб.: основных производственных фондов (ФО опф ) |

7,55 |

7,20 |

-0,35 |

|

Активной части (ФО а ) |

12,5 |

12,0 |

-0,50 |

|

Среднегодовое количество технологического оборудование (К) |

64 |

66 |

+2 |

|

Отработана за год оборудованием (Т), тыс. ч. |

240 |

226,51 |

-13,49 |

|

В том числе единицей оборудования: часов (Тед) |

3750 |

3432 |

-318 |

|

Смен (СМ) |

500 |

470,4 |

-29,6 |

|

Дней (Д) |

250 |

245 |

-5,0 |

|

Коэффициент сменности работы оборудования (К см ) |

2 |

1,92 |

-0,08 |

|

Средняя продолжительность смены (П), ч |

7,5 |

7,3 |

-0,2 |

|

Выработка продукции за 1 машино-час (ЧВ), млн. руб. |

0,400 |

0,445 |

+0,045 |

Примечание. Источник: [собственная разработка]

Изменение фондорентабельности за счет:

- фондоотдачи основных производственных фондов:

∆R офп = (7.20 – 7.55) х 18,65 = -6,53 %;

- рентабельности производства продукции:

∆R офп = 7.20 (19.14 –18,65) = +3,53 %

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно воздействовать. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета, работа транспорта. Но внешние факторы равно воздействуют на все предприятия. Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии, за счет внутренних факторов, и это относится, прежде всего, к производственным запасам, как части производственных оборотных фондов.

Наиболее ответственным этапом в анализе обеспеченности предприятия рабочими является изучение их движения. Данные для изучения движения работников приведены в таблице 2.4.

Таблица 2.4. — Данные о движении работников СТО ЧУП «МегаАвтоЛюкс» за 2008 — 2010 гг.

|

Показатели |

2008 год |

2009 год |

2010 год |

|

1.Принято на работу, чел. |

7 |

10 |

7 |

|

2. Уволено работников, всего, чел. |

7 |

6 |

6 |

|

3.Среднесписочная численность работников |

25 |

28 |

30 |

|

4. Показатели оборота: |

|||

|

по приёму, % |

28,2 |

36,1 |

23,1 |

|

по увольнению, % |

29 |

21,5 |

21,1 |

|

5.Текучесть кадров |

0,251 |

0,188 |

0,182 |

Примечание. Источник: [собственная разработка]

Из данных таблицы 2.4 видно, что на анализируемом предприятии коэффициент текучести рабочей силы, уменьшается в прошлом году по отношению к базисному году, и снижается в отчетном году по отношению к прошлому. Чрезмерно высокая текучесть рабочей силы отрицательно сказывается на эффективности работы предприятия. Показатель оборота по приему в 2009 году имел тенденцию к увеличению, но в 2010 году этот, же показатель значительно снизился, как по отношению к 2009 году, так и к 2010 году.

В настоящее время важно не «давать» человеку те или иные блага, а создавать благоприятные условия для того, чтобы трудоспособный человек, реализуя свои способности, достигал высоких трудовых показателей, которым должен соответствовать высокий доход – тем самым человек будет иметь возможность улучшать условия своей жизни и обеспечить достойным уровнем жизни свою семью. И роль работодателя (администрации предприятия) здесь заключается в создании таких материальных, организационных, экологических и психологических условий участия человека в производстве, которые бы обеспечили снижение физического и морально-психологического износа человеческого организма, продление трудоспособного возраста, повышение качества жизни, а также возможности повышения и роста карьеры. Все это благоприятно воздействует на морально-психологическое состояние индивида, способствует повышению тонуса его жизни, стимулирует его активность к дальнейшим действиям по самозащите и самообеспечению.

Поэтому для целенаправленного управления разработкой и применением эффективной системы стимулирования трудовой и социальной активности работников, а также системы их социальной защиты в структуре органов управления предприятием должны существовать специальные подразделения. Если главным на уровне государства в нынешней ситуации является усиление социальной защиты от снижения жизненного уровня трудящихся и от безработицы, то на конкретном предприятии это забота об условиях и содержании труда, организации и системе социальной защиты работников на этом предприятии.

Работники СТО реализуют право на работу путем составления контракта о работе на предприятии (приложение 1).

Работники имеют право на отдых соответственно законам об ограничение рабочего дня и рабочей недели и о ежегодных оплачиваемых отпусках, праве на здоровые и безопасные условия работы, на объединение в профессиональные союзы и на разрешение коллективных трудовых конфликтов в установленном законом порядке, на участие в управлении предприятием, учреждением, организацией, на материальное обеспечение в порядке социального страхования в старосте, а также в случае болезни, полной или частичной потери трудоспособности, на материальную помощь в случая безработицы, на право обращения в суд для разрешения трудовых споров независимо от характера выполняемой работы или занимаемой должности и другие права, установленные законодательством.

Одним из основных инструментов мотивации труда работников является премирование, устанавливающее прямую взаимосвязь размеров оплаты труда с результатами труда коллективов и отдельных работников организации.

Премиальная система — совокупность элементов стимулирования труда, находящихся во взаимодействии между собой и образующих целостный порядок выплаты премий.

С учетом ст. 63 Трудового кодекса порядок и условия премирования работников устанавливаются в коммерческой организации самостоятельно и определяются в разделе коллективного договора, регулирующем оплату труда, — как правило, в Положении о премировании (приложение 2).

В настоящее время во всех отраслях народного хозяйства распространены две формы оплаты труда – сдельная и повременная.

Сдельная форма оплаты труда имеет следующие системы оплаты:

1. Прямая сдельная система – заработок рабочего определяется как произведение установленной сдельной расценки на количество изготовленных единиц продукции;

2. Сдельно-премиальная – кроме заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение плана;

3. Сдельно-прогрессивная – оплата труда производится: в пределах нормы – по прямым сдельным расценкам, сверх дневной нормы – по повышенным;

4. Косвенная – оплата труда наладчиков оборудования, слесарей и других вспомогательных рабочих;

5. Аккордная – оплата труда устанавливается за весь объем работы, а не за каждое изделие.

В ЧУП «МегаАвтоЛюкс» применяются повременная и сдельно-премиальная системы оплаты труда.

В целях совершенствования системы оплаты труда в ЧУП «МегаАвтоЛюкс» возможно использование ряда иных систем, направленных на усиление взаимосвязи размеров заработной платы работников с результатами их труда.

При разработке новых систем оплаты труда работников нанимателями может использоваться, как опыт эффективно работающих коммерческих организаций республики, так и стран с развитой рыночной экономикой.

На практике могут применяться такие нестандартные гибкие системы оплаты труда как, например:

- «оплата труда по результатам» — при которой размер заработной платы работника поставлен в прямую зависимость от производительности его труда (чем выше производительность, тем больше оплата).

К ней относятся аккордная, поштучная, в процентах от выручки и другие системы оплаты труда;

- «программная» — при которой в случае выполнения рабочей программы (задания) за определенный период времени сверх основной (базовой) заработной платы работнику выплачивается дополнительное вознаграждение (бонусы);

- «договорная» — которая предполагает установление работнику основной (базовой) заработной платы и выплату ему надбавки в зависимости от квалификации и сложности выполняемых им работ, достигнутого уровня производительности труда, выполнения установленных норм выработки, объемов реализованной продукции (работ, услуг), поступившей выручки и других показателей характеризующих эффективность работы подразделения и (или) организации в целом;

— «дополнительно-премиальная» — при которой работнику помимо его основной (базовой) заработной платы производится выплата премии в зависимости от уровня выполнения установленных ему и (или) коллективу работников заданий (показателей) (например, объема произведенной продукции (работ, услуг), экономии топливно-энергетических ресурсов, материалов, сырья и т.д.).

Издержки производства в ЧУП «МегаАвтоЛюкс» складывается из заработной платы ремонтных рабочих, отчисления на социальные нужды, амортизационные отчисления на полное восстановление технологического оборудования, накладных расходов. Смета затрат ЧУП «МегаАвтоЛюкс» за 2008 — 2010 гг. приведена в таблице 2.5.

Таблица 2.5. – Смета затрат СТО ЧУП «МегаАвтоЛюкс» за 2008 — 2010 гг.

|

Показатели |

2008 год |

2009 год |

2010 год |

|

1.Заработная плата, млн. руб. |

242 |

268 |

305 |

|

2. Отчисления от ФОТ, млн. руб. |

84,7 |

91,1 |

103,7 |

|

3.Амортизация технологического обурудования, млн. руб. |

25 |

28 |

30 |

|

4. Накладные расходы |

145 |

148 |

152 |

|

Итого |

496,7 |

535,1 |

590,7 |

Примечание. Источник: [собственная разработка]

Как видно из таблицы 2.5. наибольший удельный вес в затратах ЧУП «МегаАвтоЛюкс» составляет заработная плата работников предприятия. Резервы эффективного использования фонда заработной платы в ЧУП «МегаАвтоЛюкс» выявляются за счет сокращения целодневных, внутрисменных потерь рабочего времени, снижения запасов готовой продукции на складе. На исследуемом предприятии резервами повышения эффективности использования фонда заработной платы будут в первую очередь рост производительности труда, соответственно рост объемов производства и выручки на один рубль заработной платы, а также сокращение внутрисменных простоев.

Анализ финансовых результатов деятельности ЧУП «МегаАвтоЛюкс» начинают с изучения состава, структуры и динамики показателей прибыли по данным бухгалтерской (финансовой) отчетности — формы № 2 «Отчет о прибылях и убытках» (приложение 3).

Данные для оценки динамики показателей за 2008-2009 гг. приведены в таблице 2.6.

Таблица 2.6. — Анализ динамики финансовых результатов деятельности организации

|

Показатели |

2008 г. |

2009 г. |

Изменения |

|||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

|

|

Финансовый результат от основной деятельности |

9 726 |

109 |

11 644 |

114,2 |

+1918 |

119,7 |

|

Операционные доходы (за вычетом налогов и сборов, включаемых в операционные доходы) |

1 095 |

12 |

1 074 |

10,5 |

-21 |

98,1 |

|

В том числе: |

||||||

|

проценты к получению |

— |

— |

— |

— |

||

|

доходы от участия в создании (учредительстве) других организаций |

— |

— |

3 |

0,03 |

+3 |

— |

|

доходы от операций с активами |

18 |

0,2 |

16 |

0,16 |

-2 |

88,9 |

|

прочие операционные доходы |

961 |

11 |

977 |

9,6 |

+16 |

101,7 |

|

Операционные расходы |

908 |

10 |

772 |

7,6 |

-136 |

85 |

|

В том числе: |

||||||

|

проценты к уплате |

— |

— |

— |

— |

— |

— |

|

расходы от операций с активами |

10 |

0,1 |

9 |

0,09 |

-1 |

90 |

Окончание таблицы 2.6

|

Внереализационные доходы (за вычетом налогов и сборов, включаемых во внереализационные доходы) |

903 |

10 |

1 056 |

10,4 |

+153 |

117 |

|

Внереализационные расходы |

1 989 |

22 |

3 164 |

31 |

+1175 |

159 |

|

Расходы, не учитываемые при налогообложении |

85 |

1 |

355 |

3,5 |

+270 |

418 |

|

Доходы, не учитываемые при налогообложении |

— |

— |

— |

— |

— |

— |

|

ПРИБЫЛЬ (УБЫТОК) до налогообложения |

8 912 |

100 |

10 193 |

100 |

+1281 |

114 |

|

Налог на прибыль |

1 729 |

19,4 |

2 361 |

23,2 |

+632 |

137 |

|

Прочие налоги, сборы из прибыли |

1 149 |

12,9 |

1 304 |

12,8 |

+155 |

113 |

|

Прочие расходы и платежи из прибыли |

— |

— |

— |

— |

— |

— |

|

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) |

5 949 |

66,7 |

6 173 |

60,5 |

+224 |

104 |

Примечание. Источник: [данные организации]

По данным таблицы 2.6. видно, что сумма прибыли до налогообложения выросла на 1281 млн. руб., или на 14%.

Прирост общей суммы прибыли обусловлен увеличением прибыли от продажи продукции на 1918 млн. руб., или 19,7%, увеличением внереализационных доходов на 153 млн. руб. или 17% и снижению операционных расходов на 136 млн. руб. или 15%.

Вместе с тем динамика финансовых результатов включает и негативные изменения, в частности, увеличение внереализационных расходов на 59% или на 1 175 млн. руб.

Анализ структуры прибыли позволяет установить, что основную ее часть составляет прибыль от основного вида деятельности. Положительным фактом является рост доли доходов от участия в других организациях в общей величине финансового результата, однако удельный вес внереализационных расходов так же увеличился.

Анализ рентабельности основывается на данных бухгалтерского баланса (приложение 4) и отчёта о прибылях и убытках (приложение 3).

Показатели рентабельности являются наиболее обобщенной характеристикой эффективности хозяйственной деятельности компании и позволяют оценить качество управления компанией, соотнося прибыль с величиной активов в целом, оборотных активов, собственного капитала и объемом продаж. Рентабельность показывает соотношение между затратами и результатами деятельности предприятия, эффективность и экономическую целесообразность его функционирования.

Расчет коэффициентов рентабельности предприятия приводится в таблице 2.7 .

|

Таблица 2.7 — Коэффициенты рентабельности предприятия |

|||||

|

п/п |

Наименование коэффициента |

расчет |

значение |

Отклонения |

|

|

2008 |

2009 |

||||

|

1 |

Рентабельность основной деятельности |

чистая прибыль/сумма затрат |

0,25 |

0,20 |

-0,05 |

|

2 |

Рентабельность оборота |

чистая прибыль/сумма выручки |

0,16 |

0,13 |

-0,03 |

|

3 |

Рентабельность совокупного капитала |

чистая прибыль/среднегодовая стоимость имущества |

0,058 |

0,064 |

+0,006 |

|

4 |

Рентабельность собственного капитала |

чистая прибыль/среднегодовая стоимость собственного капитала |

0,068 |

0,073 |

+0,005 |

Примечание. Источник: [данные организации]

Рассчитаем основные коэффициенты:

1. Рентабельность основной деятельности за 2008 год

5949/23965=0,25

2. Рентабельность основной деятельности за 2009 год

6173/30143=0,20

3. Рентабельность оборота за 2008 год

5949/36134=0,16

4. Рентабельность оборота за 2009 год

6173/46329=0,13

5. Рентабельность совокупного капитала за 2008 год

5949/103152=0,058

6. Рентабельность совокупного капитала за 2009 год

6173/96716=0,064

7. Рентабельность собственного капитала за 2008 год

5949/87589=0,068

8. Рентабельность собственного капитала за 2009 год

6173/84533=0,073

Рентабельность основной деятельности предприятия показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Коэффициенты рентабельности предприятия в динамике показывают, что за 2009 год рентабельность снизилась на 5% . Это отрицательная тенденция в развитии предприятия, так как рентабельность основной деятельности в 2008г. составляла 25%.

Рентабельность оборота характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с каждого рубля продаж. В сравнении с 2008г. и 2009г. этот показатель эффективности предприятия так же ухудшился на 3%, снизившись с 16% до 13%.

Рентабельность совокупного и собственного капитала увеличилась незначительно на 0,6% и 0,5% соответственно.

Снижение показателей рентабельности предприятия связано со снижением цен на услуги предприятия. Подобное снижение цены преследовало две цели: привлечение клиентов и стимулирование роста объема продаж за счет увеличения количества оказываемых услуг, а также укрепление имиджа предприятия как поставщика недорогих и качественных услуг.

ЧУП «МегаАвтоЛюкс» прилагает усилия по повышению конкурентоспособности своей станции техобслуживания в нижеперечисленных направлениях:

Улучшение оснащенности техцентра с предложением им специально разработанных нестандартного оборудования и аппаратуры.

Введение сезонных льгот с предложением соответствующих наборов услуг.

Обслуживание клиентов категории саморемонта и укрепление связей с ними.

Увеличение товарооборота в торговле принадлежностями.

Эффективную рекламу.

Проведение рекламных мероприятий (таких, как «день открытых дверей»).

Внедрение экспресс-сервиса, т. е. оперативного выполнения мелкого ремонта по упрощенной организационной схеме.

Процесс планирования в ЧУП «МегаАвтоЛюкс» представляет собой довольно сложный замкнутый цикл различных действий с прямыми и обратными связями, причем действия эти, несмотря на определенную регламентацию, имеют ярко выраженный творческий характер.

В ЧУП «МегаАвтоЛюкс» сначала проводятся исследования внешней и внутренней среды предприятия с целью выявления факторов, которые окажут существенное влияние на развитие предпринимательской деятельности. Затем на основе полученной информации устанавливаются ее главные ориентиры – видение, миссия, стратегические цели. Далее проводится стратегический анализ, в ходе которого выбирается стратегия развития предпринимательской деятельности.

3. Организация маркетинговой деятельности на предприятии

Предприятия автосервиса имеют необходимость в рекламе, прежде всего потому, что нам необходимо привлечь клиента, дать информацию о себе, сделать себе имя (имидж), напомнить о свое существовании, пропагандировать свои услуги, выработать свой стиль и т.д. Но автосервисные предприятия настолько малы, что мы не можем составить конкуренцию более сильным рекламодателям, и поэтому мы вынуждены довольствоваться ограниченной рекламой. Исходя из этих условий предприятие должно найти эффективные средства рекламы.

Для того чтобы это сделать, станция в лице руководителя должна найти ответы на такие вопросы:

рекламу чего необходимо давать : услуг, предприятия, качества? Такая информационная реклама может представлять собой список услуг, например, ЧУП «МегаАвтоЛюкс» предоставляет все виды услуг для любых автомобилей — антикоррозийную обработку; покраску; регулировку развала-схождения; ремонт карбюраторов и т.д. С 9.00 до 21.00 без перерыва и выходных.

Прежде всего, для широкого круга потребителей или специалистов. Все зависит от того, чьи интересы удовлетворяются. В любом случае необходимо знать, кто та широкая публика, на которую мы рассчитываем, что она собой представляет, каковы ее интересы, статус, экономические способности, культура и др. Реклама, какой бы она ни была, должна быть доступной для широкого круга потребителей. Характеристика потребителя не исключает вопроса «реклама для кого?» Тут еще необходимо знать «географию» наших потребителей. Т.о. на основе анализа заказов мы пришли к выводу, что нашими потребителями являются жители не только того района, в котором находится наша станция, но и жители других районов нашего города. Тогда нам не достаточно рекламы только в нашем районе и есть необходимость давать рекламу в городские средства массовой информации.

как давать рекламу? Она может быть рациональной, т.е. такой, которая информирует, обращается к разуму потребителя, приводит аргументы, или эмоционально-ассоциативной, т.е. вызывающей воспоминания, ассоциации, чувства.

И так, в первую очередь мы решили обратиться в средства массовой информации – газеты, автомобильные журналы, на телевидение и радио. В небольшом объявлении в газете сделаем упор на заголовок, на название фирмы, чтобы бросалось в глаза. Ниже пустим перечень предлагаемых услуг и, конечно же, координаты.

Объявление примерно такого плана:

ЧУП «МегаАвтоЛюкс»

ПРОИЗВОДИТ ВСЕ ВИДЫ РЕМОНТА ДЛЯ ЛЮБЫХ АВТОМОБИЛЕЙ – КАК ОТЕЧЕСТВЕННОГО, ТАК И ИМПОРТНОГО ПРОИЗВОДСТВА

Такого же плана дадим объявление в автомобильные журналы, но с иллюстрациями.

На телевидение закажем короткий рекламный ролик на 15-30 сек., в котором мы покажем интервью с нашими клиентами, где они выскажут свое положительное мнение о работе нашего автосервиса. А также покажем адрес и телефон контакта.

Короткое рекламное объявление необходимо запустить и на радио. Объявление примерно такого плана: Если вы хотите отремонтировать или обновить ваш автомобиль, вас ждут по адресу …

Еще можно выпустить цветные буклеты с иллюстрациями. Где помимо перечня наших услуг можно будет ознакомиться с прейскурантом цен на все виды услуг.

Также уделим должное внимание и наружной рекламе. Ее можно разместить как на транспорте, так и на рекламных щитах. Сделать яркие неоновые вывески.

Но и, конечно же, открыть сайт в интернете, где любой заинтересовавшийся человек сможет ознакомиться с подробной информацией обо всех видах услуг, которые оказывает наш автосервис. Также просмотреть прейскурант цен и всевозможные скидки и льготы, предоставляемые нашей фирмой.

Теперь более подробно рассмотрим систему скидок и льгот. Для наших клиентов мы решили ввести следующие скидки:

- бесплатная диагностика автомобиля;

- скидка постоянным клиентам 10%;

- бесплатная доставка эвакуатором;

- скидка 5% каждому 5-му клиенту;

- ремонт в рассрочку сроком на 1-ин месяц (что является ноу-хау на данном рынке)

Позже мы планируем произвести сувениры с символикой нашей фирмы, такие как: фирменные брелки, значки, зажигалки, авторучки, пепельницы, кепки, майки, кульки и сумки, подарочная продукция (письменные принадлежности, часы), фирменный упаковочный материал (упаковка в виде бумаги, кульков, фирменные папки), что само собой тоже будет являться рекламой, их мы будем дарить нашим клиентам в праздничные дни и знаменательные даты.

Проведем анализ влияния результатов работы маркетинговой службы на динамику основных финансовых показателей (таблица 3.1)

Таблица 3.1. – Динамика основных финансовых показателей

|

Показатели |

Сумма тыс. руб. |

|

Товарооборот до внедрения маркетинговых мероприятий |

158 200 |

|

Товарооборот после внедрения маркетинговых мероприятий |

167 500 |

|

Прибыль до внедрения маркетинговых мероприятий |

98 400 |

|

Прибыль после внедрения маркетинговых мероприятий |

104 600 |

Примечание. Источник: [данные организации]

Как видно из таблицы 3.1 после внедрения маркетинговых мероприятий товарооборот в ЧУП «МегаАвтоЛюкс» увеличился на 9 300 тыс. рублей, а прибыль увеличилась на 6 200 тыс. руб., что говорит об экономической эффективности внедряемых мероприятий.

4. Использование ЭММ и вычислительной техники на предприятии

Предпринимательское решение зависит от многих факторов. Помимо рыночных факторов существенное влияние на качество решения оказывают факторы программно-технического обеспечения, дающего возможность оперативно перерабатывать большие объемы необходимой информации и своевременно принимать решения.

В ЧУП «МегаАвтоЛюкс» используется специальная Конфигурация для станций технического обслуживания (СТО) на базе «1С: Предприятия 7″. Данная конфигурация предназначена для ведения учета на станциях технического обслуживания.

В настройке существует возможность выписки заказов-нарядов и отслеживания истории ремонтов автомобилей. Кроме того, ведется учет работы механиков.

В конфигурации реализованы следующие возможности:

1. Выписка заказов-нарядов:

- расчет стоимости материалов по себестоимости,

- расчет стоимости работ (услуг) по количеству нормо-часов,

- расчет налогов согласно правилам оформления заказов-нарядов,

- возможность выбора в качестве исполнителей для каждой работы одного или нескольких механиков с указанием процента участия,

- оформление деталей, принятых от заказчика, с указанием их состояния,

- возможность контроля ремонта нескольких автомобилей в рамках одного договора,

- формирование печатной формы заказа-наряда.

2. Оформление на основании заказа-наряда документа «Требование-накладная» для списания материалов в производство.

3. Оформление на основании заказа-наряда акта выполненных работ. В акт выполненных работ может быть включено несколько заказов-нарядов. Из документа может быть напечатан общий счет на ремонт, акт выполненных работ и счет-фактура по НДС (при необходимости).

4. Формирование отчета по работе механиков за период.

Внедрение данной конфигурации представляет серьезный инструмент для контроля, анализа деятельности и планирования работы СТО.

Контроль автозапчастей, выявление «слабого звена» среди автомехаников, детальное планирование загрузки работы СТО — позволяет руководству избежать излишнего расходования финансов, более тщательно контролировать финансовые потоки и работу СТО в целом.

5. Законодательство, регламентирующее хозяйственную деятельность предприятия

Унитарное предприятие – коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Имущество частного унитарного предприятия находится в частной собственности физического лица (совместной собственности супругов) либо юридического лица и принадлежит такому предприятию на праве хозяйственного ведения. Унитарное предприятие может распоряжаться имуществом только с разрешения собственника.

В унитарном предприятии есть возможность регистрироваться в жилом помещении (квартира, жилой дом) физического лица — собственника имущества (Учредителя) частного унитарного предприятия в следующих случаях:

- жилое помещение принадлежит ему на праве собственности (находится в долевой или совместной собственности) — с согласия иного собственника (всех собственников), а также всех совершеннолетних членов его семьи (и членов семьи всех собственников), проживающих в этом помещении;

— он постоянно проживает в жилом помещении (за исключением жилого помещения государственного жилищного фонда), о чем свидетельствуют отметка в документе, удостоверяющем личность, либо сведения в карточке регистрации (домовой книге), — с согласия собственника (всех собственников) жилого помещения частного жилищного фонда, а также проживающих в данном помещении всех совершеннолетних членов семьи собственника (всех собственников).

При этом с собственника жилого помещения взимаются плата за коммунальные услуги и иные платежи, связанные с эксплуатацией такого помещения, в порядке, определяемом Советом Министров Республики Беларусь.

Осуществление производственной деятельности (выполнение работ, оказание услуг) в жилом помещении, являющемся местонахождением частного унитарного предприятия, не допускается без перевода этих помещений в нежилые в порядке, определенном законодательством.

Положением по бухгалтерскому учету «Учетная политика организации на текущий год» раскрывается сущность ведения бухгалтерского учета, составляемая отчетность на организации, порядок составления отчетности и сроки предоставления. Также предусматривается ответственных лиц, отвечающих за составление бухгалтерской отчетности. На основании учетной политики организация имеет право самостоятельно: устанавливать метод оценки потребленных производственных запасов, готовой продукции; устанавливать порядок начисления износа по основным средствам и нематериальным активам; определять порядок списания затрат по ремонту основных средств на себестоимость продукции и т.д.

Учетная политика ЧУП «МегаАвтоЛюкс» организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации.

Так, Приказом № 1 от 03 января 2011 года (см. приложение 5) утверждено Положение по учетной политике на 2011 год.

Утвержденным положением об учетной политике на 2011 год ЧУП «МегаАвтоЛюкс» установлено, что сводная бухгалтерская отчетность организации за отчетный период (месяц, квартал, год) составляется главным.

Кроме того, определена автоматизированная форма учета на базе программы «1С: Бухгалтерия» версии 7.7 с использованием типовых проводок. Для отражения в бухгалтерском учете хозяйственных операций разработан и утвержден Рабочий план счетов бухгалтерского учета организации, основанный на Типовом плане счетов бухгалтерского учета (утвержденного Постановлением Министерства финансов Республики Беларусь от 30.05.03 г. №89).

На предприятии для обеспечения эффективной работы действуют внутренние инструкции и положения. Так, например, при приеме на работу сотрудник знакомится с Правилами внутреннего трудового распорядка действующего на предприятии (приложение 6).

Так же разработаны и утверждены должностные инструкции для работников (приложение 7).

СТО ЧУП «МегаАвтоЛюкс» обслуживает как юридических, так и физических лиц. С юридическими лицами заключаются договора на обслуживание (приложение 8).

Заключение такого договора не обязывает клиента обслуживаться только в ЧУП «МегаАвтоЛюкс». Это всего лишь возможная форма сотрудничества для юридического лица, позволяющая, при желании, в любой момент получить все услуги по безналичному расчету со всем необходимым документальным оформлением.

На сегодняшний день на станции технического обслуживания ЧУП «МегаАвтоЛюкс» на постоянной основе обслуживается более 60 предприятий и организаций различной формы собственности, среди которых: банки, государственные и коммерческие организации, иностранные посольства, производственные предприятия. Приемка автомобилей на диагностику и ремонт производится по предварительной записи. Клиенты обслуживаются в удобное для них время, которое заранее согласовывается с мастерами СТО, что позволяет избежать очередей и ремонтировать клиентов в удобные для них день и время.

6. Выводы и предложения

Производственная практика произведена на СТО ЧУП «МегаАвтоЛюкс». СТО ЧУП «МегаАвтоЛюкс» производит все виды ремонта автомобилей. Целью практики является изучение и анализ хозяйственной деятельности предприятия, выработка последующих выводов и рекомендаций.

Объектами практики являлись управленческие, экономические и маркетинговые службы предприятия.

На основании проведенного исследования можно сделать следующие выводы:

Основными показателями, характеризующими эффективность деятельности предприятия, являются прибыль и рентабельность.

Прибыль — это составной элемент рыночных отношений, играет важную роль в формировании доходов бюджета и создании финансовых средств предприятий и как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Как важнейшая категория рыночных отношений, прибыль выполняет определенные функции: характеризует конечный финансовый результат предпринимательской деятельности предприятия; обладает стимулирующей функцией; является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями.

Финансовые результаты работы предприятия формируются в результате реализации продукции, товаров, работ, услуг, основных средств, товарно-материальных ценностей, нематериальных и прочих активов, а также внереализационных доходов и расходов.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Важнейшим из них является себестоимость.

Одной из важнейших задач любого предприятия является поиск резервов повышения эффективности использования всех видов имеющихся ресурсов. Выявлять и практически использовать эти резервы можно только с помощью тщательного финансового экономического анализа.

В процессе прохождения практики информация о деятельности предприятия была получена в результате использования метода анализа документов, наблюдения, интервью.

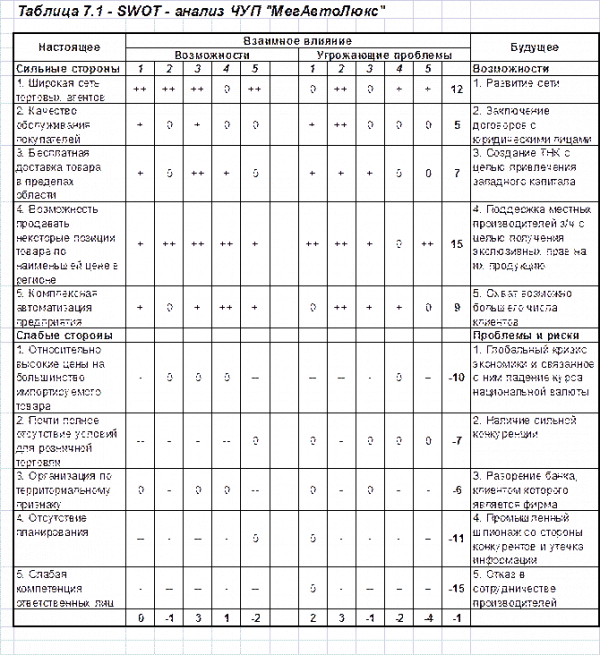

7. Индивидуальное задание : swot- анализ

SWOT-анализ заключается в исследовании сильных и слабых сторон бизнеса и определении возможностей успешного функционирования фирмы в сложившихся и прогнозируемых условиях рынка.

В таблице 7.1. приведен SWOT – анализ торгово-коммерческой фирмы СТО ЧУП «МегаАвтоЛюкс».

Сильные стороны:

1. Широкая сеть торговых агентов – фирма содержит около 5 торговых агентов в городе

2. Качество обслуживания клиентов – заключается в персональном подходе к каждому клиенту.

3. Бесплатная доставка товара в пределах области – привлекающий элемент. На самом деле стоимость доставки включена в стоимость товара.

4. Возможность продавать некоторые позиции товара по наименьшей цене в регионе – существует благодаря соответствующим образом заключенным договорам на закупку крупных оптовых партий товаров.

5. Комплексная автоматизация предприятия – достигнута в результате тесного сотрудничества программистов фирмы с остальными сотрудниками и позволяет быстро обрабатывать огромные массивы данных.

Слабые стороны:

1. Относительно высокие цены на большинство импортируемых з/ч – в стоимость товара приходится закладывать возможный рост курса доллара.

2. Почти полное отсутствие условий для розничной торговли – в настоящее время преобладает оптовая торговля со складов, отсутствуют собственные розничные магазины по продаже з/ч.

3. Организация по территориальному признаку – основной склад, офис фирмы и главная СТО находятся далеко от делового центра города.

4. Отсутствие планирования – до текущего момента не предпринималось попыток анализа, прогнозирования и планирования деятельности фирмы.

5. Слабая компетенция ответственных лиц – ответственные лица на местах не имеют должного уровня компетентности.

Возможности:

1. Развитие сети СТО – аренда/строительство собственного розничного магазина и дополнительной СТО.

2. Заключение договоров напрямую с юридическими лицами – предполагает поиск и ведение переговоров.

3. Создание ТНК с целью привлечения западного капитала – предполагает интеграцию с западными экспортерами для обеспечения свободных миграций капитала.

4. Поддержка местных производителей с целью получения эксклюзивных прав на их продукцию – предполагает разработку и внедрение инвестиционных проектов.

5.

Проблемы и риски:

1. Глобальный кризис экономики и связанное с ним падение курса национальной валюты .

2. Наличие сильной конкуренции – на рынке услуг, предлагаемых ЧУП «МегаАвтоЛюкс», идет борьба за клиентов.

3. Разорение банка, клиентом которого является ЧУП «МегаАвтоЛюкс». В результате – потеря денег, хранящихся на расчетном и валютном счетах.

4. Промышленный шпионаж со стороны конкурентов и утечка информации – всякая деятельность конкурентов, направленная на сокращение потенциала фирмы.

5. Отказ в сотрудничестве зарубежных экспортеров и производителей – обуславливается различными причинами, в основном – нестабильным состоянием экономики страны.

По результатам SWOT – анализа фирмы ЧУП «МегаАвтоЛюкс» можно сделать вывод о несколько нестабильном текущем положении фирмы на рынке.

СПИСОК ИСПОЛЬЗОВАНЫХ ИСТОЧНИКОВ

[Электронный ресурс]//URL: https://inzhpro.ru/otchet/proizvodstvennyie-pokazateli/

1. Законом Республики Беларусь «Об аудиторской деятельности» №3373-XII от 8 ноября 1994 г (в редакции Закона от 08.07.2008 г. № 369-З).

2. Об утверждении Типового плана счетов бухгалтерского учета и инструкции по применению Типового плана счетов бухгалтерского учета: Постановление Министерства финансов Республики Беларусь, 30 мая 2003г., N 89 // КонсультантПлюс: Беларусь [Электрон. Ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Республики. Беларусь. – Минск, 2009.

3. О бухгалтерской отчетности организации: Постановление Министерства финансов Республики Беларусь от 17 февраля 2004 г. № 16 // Национальный реестр правовых актов Республики Беларусь. – 2004. — № 55.

4. Савицкая Г.В. Экономический анализ: Учеб. пособие. М.: Новое знание, 2004. 604 с.

5. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. М.:Питер,2001. 479с.

6. Снитко М.А. Теория бухгалтерского учета: Учеб. пособие. Мн.: Современная школа, 2006. 263 с.

7. Чернов В.А. Экономический анализ: торговля, общественное питание, туристический бизнес: Учеб. пособие для ВУЗов. М.: Новое знание, 2005. 686 с.

8. Шишкова Е.Е., Максименко Н.В. Экономика предприятий торговли: Учеб. пособие. Мн.: 2005. 536 с.

9. Экономика торгового предприятия: Учеб. / С.Н. Лебедева, Н.А. Казиначикова, А.В. Гавриков; Под общ. ред. С.Н. Лебедевой. Мн.: Новое знание, 2005. 240 с.

10. Экономический анализ финансово-хозяйственной деятельности организаций: учеб. пособие./Л.Л.Ермолович и др., под общ. редакцией Л.Л.Ермолович — Минск.: Соврем.шк., 2006-736с.

11. Экономика труда / Рофе А.И. Галаева Е.В. Лавров А.С.Стрейко В.Т.; под ред. проф. А.И.Рофе. М.: Изд-во «МИК», 2007.