Цены и ценообразование играют ключевую роль в рыночном механизме. Ценообразование относится к числу сложных проблем, решаемых организациями. Поэтому фундаментальные знания о ценах, стратегиях и методах ценообразования становятся необходимыми для экономистов, маркетологов, менеджеров, финансистов и бухгалтеров предприятий.

Цена была и остается важнейшим критерием принятия потребительских решений. Для государств с невысоким уровнем жизни, для бедных слоев населения, а также применительно к товарам массового спроса это характерно. Но за последнее время получили широкое развитие иные, неценовые факторы конкуренции. Тем не менее, цена сохраняет свои позиции как традиционный элемент конкурентной политики и оказывает очень большое влияние на рыночное положение и прибыль предприятия.

Вместе с тем, ценовая политика многих фирм, особенно в России, нередко оказывается недостаточно квалифицированной. Наиболее часто встречаются следующие ошибки: ценообразование чрезмерно ориентировано на издержки; цены слабо приспособлены к изменению рыночной ситуации; цена используется без связи с другими элементами маркетинга; цены недостаточно структурируются по различным вариантам товара и сегментам рынка. Данные недостатки вызваны во многом наследием плановой экономики, когда цены определялись директивно или только на основе издержек, недостаточностью знаний российских руководителей в области маркетинга.

Бизнес-процесс — это один, несколько или множество вложенных процессов (внутренних шагов деятельности), которые заканчивается созданием продукта, необходимого клиенту. Таким образом, выходом или результатом выполнения бизнес-процесса всегда являются информация, услуги или товары, востребованные клиентом. При этом бизнес-процесс может иметь несколько выходов. Термин, который предложил М. Хаммер — автор концепции реинжиниринга бизнес-процессов, звучит следующим образом: бизнес-процесс это организованный комплекс взаимосвязанных действий, которые в совокупности дают ценный для клиента результат. Здесь предполагается что процесс — это комплекс действий, а не одно действие. В свою очередь все действия, включаемые в процесс, не случайны и не произвольны, а взаимосвязаны и организованы и только в совокупности могут дать требуемый эффект. С точки зрения осуществления деятельности компании бизнес-процесс (макропроцесс) — это связанный комплекс работ, реализуемый по заданным требованиям и обеспечивающий достижение нужного конечного результата (планирование, проектирование, снабжение, производство, торговля.

Цена и ценообразование

... продукцию. В такой функции наиболее эффективны цены, которые обеспечивают высокую прибыль по сравнению с другими товарами. Возможности стимулирования процессов воспроизводства с помощью действующего в России механизма ценообразования ...

Описывать бизнес-процесс рекомендуется методом последовательных приближений. После завершения описания бизнес-процесса рекомендуется провести работу по его улучшению (повторить цикл действий до получения целевого результата).

В описании бизнес-процесса можно выделить следующие разделы:

- Стандартные формы бизнес-процесса;

- Уникальные формы бизнес-процесса;

- Карта бизнес-процесса;

- Маршруты бизнес-процесса;

- Матрицы бизнес-процесса;

- Блок-схемы бизнес-процесса;

- Описание стыков бизнес-процесса;

- Вспомогательные описания бизнес-процесса;

- Развернутое описание бизнес-процесса;

- Документирование бизнес-процесса;

- Определение показателей и индикаторов бизнес-процесса;

- Регламент выполнения бизнес-процесса.

Познакомимся поближе с каждым пунктом выполнения работ.

1. Стандартные и уникальные формы описания бизнес-процесса

Для начала рекомендуем использовать типовой образец стандартной формы описания бизнес-процесса. Это позволит добиться единого подхода к фиксированию процесса разными людьми, что затем значительно облегчит анализ процессов. На деле же лучше всего, если бизнес-процесс создается на базе разработанной стратегии, тогда под ключевые факторы рынка формируется перечень уникальных критических задач, под которые создается уникальная форма описания бизнес-процесса, выполнение которого в выбранной форме приводит к созданию стратегической мощи компании. Разработчик должен помнить: его задача — построить бизнес-процесс так, чтобы все ненужные телодвижения были уничтожены, а процесс протекал легко, быстро и красиво. А главное, давал эффект повышения производительности.

2. Карта бизнес-процесса

Карта бизнес-процесса — графическое представление бизнес-процесса в виде блок-схемы. Обратите внимание, что каждому участнику бизнес-процесса соответствует отдельный столбец. Строки — это временные интервалы. Оформленная карта позволяет синхронизировать операции и проследить путь прохождения информации между подразделениями компании.

ценообразование сметное нормирование цена

На этапе составления карты бизнес-процесса, от сотрудника, выполняющего эту работу, не требуется компетенции в области описываемых процедур бизнес-процесса. Он только фиксирует знания исполнителей, что и как они делают. Необходимо получить ответы на вопросы:. Каким документом завершается рабочий цикл, чтобы его можно было начать сначала?

b. Кому передается этот документ?. Что этому предшествует?. Кто вовлечен в этот процесс внутри и вне организации?. Кто выдает задание для запуска процесса?

3. Маршруты бизнес-процесса

В реальных бизнес-процессах часто участвует несколько подразделений предприятия. Для них необходимо распределить роли в процессе. Кроме того, встречаются ветвления и параллельные действия. Поэтому представление в виде маршрутов очень удобно. Маршруты дают нам логистическую схему процесса — движение материалов, людей, денежных и информационных потоков. Блок-схемы используются для расшифровки логики действий команды.

4. Матрицы бизнес-процесса

Матрица (таблица) анализа взаимодействия процессов позволяет выделить самые важные бизнес-процессы, установить их взаимосвязь и оценить степень влияния процессов на функционирование компании.

«Совершенствование бизнес-процессов

... информационных систем помогает компаниям оптимизировать работу бизнес-процессов, что способствует более быстрому и рациональному течению работы. Объектом исследования является мебельное ателье «Альянс», которое занимается производством корпусной мебели на заказ. Целью ...

Анализ цепочки процессов обнаруживает, что обмен информацией идет между всеми подпроцессами. Цепочка процессов идет из левого верхнего угла в правый нижний. Внутренние отношения «поставщик-потребитель» показаны как прямоугольники, в которых указаны требования для действий, выполняющихся ранее.

5. Составление блок-схемы бизнес-процесса

Блок-схема процесса представляет собой наглядную схему всей цепочки взаимоотношений между всеми участниками бизнес-процесса (потребителями, поставщиками и исполнителями).

В процессе составления блок-схемы ставятся вопросы:. Сопоставима ли ценность от данного бизнес-процесса с затратами на его проведение?

b. Насколько он интегрирован с другими бизнес-процессами?. Могут ли быть сразу обнаружены ошибки этого бизнес-процесса?. Что сделано для улучшения и обеспечения качества этого бизнес-процесса?

6. Описание стыков бизнес-процессов

Труднее всего описывать деятельность предприятия на стыках бизнес-процессов. Согласие между собственниками процессов иногда получить очень сложно. Почему? Потому что каждый собственник «выеживается» и старается получить выгоду и поэтому воюет. Само по себе сопротивление собственников процессов демонстрирует простую и ясную идею, что во время беспорядка и анархии появились частные личные интересы, которые противоречат интересам компании. Следовательно, для того, чтобы дерево начало плодоносить, нужно вовремя делать его обрезку и удалять неплодоносящие волчки.

7. Вспомогательные описания бизнес-процессов

8. Развернутое описание бизнес-процессов

Развернутое описание бизнес-процесса может быть в любой удобной для предприятия форме, но должно содержать основные положения:

- ü полное наименование бизнес-процесса;

- ü код бизнес-процесса;

- ü определение бизнес-процесса, раскрывающее его основное содержание;

- ü цель бизнес-процесса;

- ü владелец бизнес-процесса, отвечающий за перспективное планирование процесса;

- ü руководитель бизнес-процесса, отвечающий за текущее ведение процесса;

- ü нормативы бизнес-процесса;

- ü входы бизнес-процесса (потоки, поступающие извне и подлежащие преобразованию);

- ü выходы бизнес-процесса (результаты преобразования);

- ü ресурсы, которыми располагает бизнес-процесс;

- ü бизнес-процессы внутренних и внешних поставщиков — источники входов;

- ü бизнес-процессы потребителей — пользователи результатов рассматриваемого бизнес-процесса;

- ü измеряемые параметры процесса;

- ü показатели результативности процесса.

9. Документирование бизнес-процесса

Бизнес-процессы, входящие в систему СМК, подлежат документированию. Наиболее удобной формой описания является процедура. Бизнес-процесс может быть описан одной или несколькими процедурами, в зависимости от сложности. Удобно сделать единый вид для описания всех бизнес-процессов.

10. Определение показателей и индикаторов бизнес-процесса

Бизнес-процесс должен быть охарактеризован некими показателями, чтобы процесс можно было измерить и оценить его эффективность. Все показатели входят в 4 основные группы:

- качество;

- время выполнения;

- количество;

- издержки.

Кроме того, принято выделять особые группы — группу индикаторов бизнес-процесса, группу требований, группу обеспечения желаемого протекания процесса, группу рекомендаций.

Группа индикаторов, Группа требований включает в себя:

- человеческие ресурсы;

- инфраструктура;

- условия производственной среды.

Группа обеспечения желаемого протекания процесса:

- информация;

- инструкции по выполнению работ;

- время.

Группа рекомендаций:

- финансы;

- логистика;

- поставщики;

- партнеры и т.д.

11.

Регламент выполнения бизнес-процесса

Если заказчик регламентации хочет добиться того, чтобы стратегия стала явью, каждый бизнес-процесс должен превратиться в пооперционный регламент. Именно поэтому Бизнес-процессы нужно оформлять в виде отдельного документа «Регламента выполнения операций бизнес-процесса». Те бизнес-процессы, которые не оформляются в пооперционный регламент, обычно не дают возможности оптимизировать деятельность компании. Они обычно оформляются в виде положений о подразделении и должностных инструкций и используются для разбора полетов и решения конфликтных ситуаций. Следует помнить, что конфликты при этом возникают именно потому, что бизнес процесс не был детализирован до пооперационного регламента.

Постоянное усложнение производственно-технических и организационно-экономических систем — фирм, предприятий, производств, и др. субъектов производственно-хозяйственной деятельности — и необходимость их анализа с целью совершенствования функционирования и повышения эффективности обусловливают необходимость применения специальных средств описания и анализа таких систем. Эта проблема приобретает особую актуальность в связи с появлением интегрированных компьютеризированных производств и автоматизированных предприятий. В США это обстоятельство было осознано еще в конце 70-ых годов, когда ВВС США предложили и реализовали Программу интегрированной компьютеризации производства ICAM (ICAM — Integrated Computer Aided Manufac turing), направленную на увеличение эффективности промышленных предприятий посредством широкого внедрения компьютерных (информационных) технологий.

Реализация программы ICAM потребовала создания адекватных методов анализа и проектирования производственных систем и способов обмена ин — формацией между специалистами, занимающимися такими проблемами. Для удовлетворения этой потребности в рамках программы ICAM была разработана методология IDEF (ICAM Definition), позволяющая исследовать структуру, параметры и характеристики производственно-технических и организационно-экономических систем (в дальнейшем, там, где это не вызывает недоразумений — систем).

Общая методология IDEF состоит из трех частных методологий моделирования, основанных на графическом представлении систем:

- IDEF0 используется для создания функциональной модели, отображающей структуру и функции системы, а также потоки информации и материальных объектов, связывающие эти функции;

2. IDEF1 применяется для построения информационной модели, отображающей структуру и содержание информационных потоков, необходимых для поддержки функций системы;

- IDEF2 позволяет построить динамическую модель меняющихся во времени поведения функций, информации и ресурсов системы.

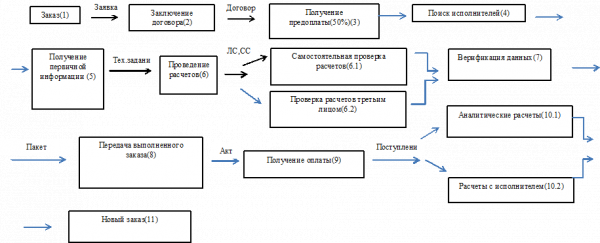

Пример бизнес-процесса: оказание услуг по составлению сметной документации с помощью модели IDEF

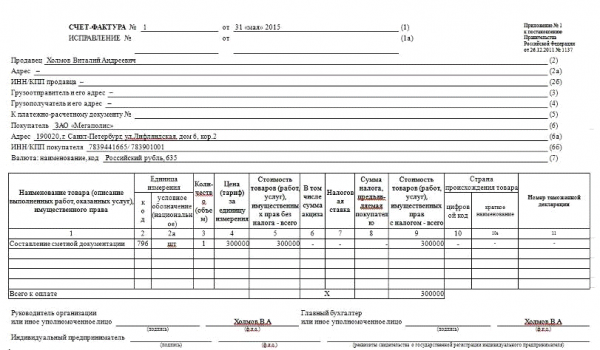

ЗАО «Мегаполис»

190020, г. Санкт-Петербург, ул. Лифляндская, дом 6, кор.2., ИНН 7839441665

КПП 783901001, (812) 331-2108

Карточка учета основных сведений ЗАО «Мегаполис»

|

Наименование |

ЗАО «Мегаполис» |

|

ИНН/КПП Дата регистрации |

7839441665/ 783901001 1 апреля 2011 года |

|

Юридический фактический адрес |

190020, г. Санкт-Петербург, ул. Лифляндская, дом 6, кор.2 |

|

Телефон,e-mail |

(812) 331-2108 |

|

Расчетный счет |

р/с 40702810441000002896, ОАО «Банк «УРАЛСИБ» Корр. счет: № 30101810900000000706 БИК 044030706 |

|

Генеральный директор |

Процыков Максим Григорьевич |

|

Главный бухгалтер |

|

|

Код организации по ОКПО |

90822881 |

|

ОГРН Дата регистрации |

1117847115253 1 апреля 2011 года |

|

ОКТМО |

ДОГОВОР №_____

об оказание услуг по разработке сметной документации

г. Санкт-Петербург «19» февраля 2015 г.

Закрытое акционерное общество «Мегаполис», именуемое в дальнейшем «Заказчик”, в лице генерального директора Процыкова Максима Григорьевича, действующего на основании Устава с одной стороны, и, г-н (ка) Холмова Виталия Андреевича, именуемый (ая) в дальнейшем «Исполнитель”, с другой стороны, заключили настоящий договор о

Раздел 1. ПРЕДМЕТ ДОГОВОРА

.1 Заказчик поручает и оплачивает, а Исполнитель принимает на себя обязательства по составлению смет (ы) в коммерческих расценках на объекте, расположенном по адресу: 198097, г. Санкт-Петербург, проспект Стачек, дом 48, кор.2

Раздел 2. СТОИМОСТЬ РАБОТ

.1 Стоимость работ по настоящему договору составляет 300 000 (триста тысяч) рублей, в том числе НДС 18%.

.2 До начала работ, Заказчик уплачивает Исполнителю аванс в размере не менее 50% стоимости работ, т.е. 150 000 (сто пятьдесят) рублей, остальные платежи производятся при получении технического отчета.

Раздел 3. СРОКИ ВЫПОЛНЕНИЯ РАБОТ

.1 Исполнитель приступает к выполнению работ по настоящему договору с момента оплаты суммы аванса и передачи необходимой документации по акту приемки. Обязуется выполнить все работы до 31 мая.

Раздел 4. РАСЧЕТЫ

.1 Все расчеты производятся в безналичной форме с перечислением денежных средств по банковским реквизитам Исполнителя.

Раздел 5. ОБЯЗАТЕЛЬСТВА ЗАКАЗЧИКА

.1 При необходимости предоставить Исполнителю доступ на объект для осуществления обследования на весь период действия договора.

.2 Предоставить Исполнителю всю необходимую (имеющуюся в наличии) документацию для выполнения Исполнителем своих обязательств по настоящему договору до 1 марта 2015 г.

.3 Заказчик обязуется подписать Акт оказанных услуг, представленный Исполнителем в течении 5-ти (пяти) календарных дней, а в случае наличия претензий по оказанным услугам — представить их (претензии) в письменном виде. Не представленные претензии по оказанным услугам в течении 7-ми (семи) календарных дней с момента получения Акта оказанных услуг означает принятие услуг Заказчиком и по юридическим представлениям равносильно подписанию Акта оказанных услуг.

Раздел 6. ОБЯЗАТЕЛЬСТВА ИСПОЛНИТЕЛЯ

.1 Представить в печатной форме все формы по договору.

Раздел 7. ФОРС-МАЖОР

.1 Стороны освобождаются от ответственности за полное или частичное неисполнение своих обязательств по настоящему Договору, если такое неисполнение явилось следствием обстоятельств непреодолимой силы (форс-мажор).

.2 Наступление обстоятельств непреодолимой силы (форс-мажор), как-то: стихийные бедствия природного характера, пожар, затопление, оползень, военные действия, существенное изменение нормативных и законодательных актов, непосредственно влияющих на проектирование, иные события, не подлежащие разумному контролю Сторон, в том случае, если они делают невозможным выполнение Сторонами своих обязательств по Договору, освобождают Стороны от ответственности за неисполнение или ненадлежащее исполнение обязательств по настоящему Договору на весь срок действия форс-мажорных обстоятельств.

.3 Если какое-либо из форс-мажорных обстоятельств непосредственно повлияло на исполнение любой из Сторон своих обязательств в срок, установленный в настоящем Договоре, то этот срок соразмерно отодвигается на время действия соответствующего обстоятельства.

.4 Сторона, для которой создалась невозможность исполнения обязательства, обязана немедленно, но не позднее 10 (десяти) дней с момента наступления такого обстоятельства, в письменной форме уведомить другую Сторону о наступлении, предполагаемом сроке действия и прекращении вышеуказанных обстоятельств.

.5 Если невозможность полного или частичного исполнения обязательства будет существовать свыше 6 (шести) месяцев, Стороны должны провести переговоры для того, чтобы решить каким образом они будут дальше выполнять условия Договора. При этом любая из Сторон имеет право потребовать расторжения Договора.

Раздел 8. ЗАКЛЮЧИТЕЛЬНОЕ ПОЛОЖЕНИЕ

.1 Договор вступает в силу с даты его подписания обеими сторонами и действует в течение одного календарного года. Все судебные вопросы решаются в арбитражном суде города Санкт-Петербурга.

РЕКВИЗИТЫ СТОРОН

ЗАКАЗЧИК:

ЗАО «Мегаполис»

Юр. адрес: 190020, г. Санкт-Петербург, ул. Лифляндская, дом 6, кор.2

ИНН 7839441665

КПП 783901001

Расчетный счет: № 40702810441000002896

В Филиале «С-Петербургская дирекция» ОАО «Банк «УРАЛСИБ»

Корр. счет: № 30101810900000000706

БИК 044030706

ОКПО 90822881

ИСПОЛНИТЕЛЬ:

Ф. И.О. Холмов Виталий Андреевич

Паспорт серия 4008 №757772

Выдан УФМС ТП№75 по Санкт-Петербургу и Лен. области

Адрес: ул.О. Кошевого д.12 кв.5

Тел. +9218725262

ПРОТОКОЛ СОГЛАСОВАНИЯ ЦЕНЫ № 1

к Договору № 1 от «19» февраля 2015 г.

г. Санкт-Петербург «31» мая 2015

ЗАО «Мегаполис» именуемое в дальнейшем «Заказчик», в лице генерального директора Процыкова Максима Григорьевича, действующего на основании Устава, с одной стороны, и Холмова Виталия Андреевича, именуемый в дальнейшем «Исполнитель», действующая от своего имени, с другой стороны, подписали настоящий протокол:

Стоимость услуг по Договору № 1/2015 составляет:

Составление сметной документации — 300 000 руб. (триста тысяч рублей), согласно предоставленному «Техническому заданию».

Итоговая стоимость услуг: 300 000 руб.

Стоимость услуг, определенная в соответствии с настоящим Договором по объему работ, перечисленному в Техническом задании, являющимся неотъемлемой частью упомянутого Договора, является окончательной и пересмотру не подлежит.

ЗАКАЗЧИК:

ЗАО «Мегаполис»

Адрес юридический: 190020, г. Санкт-Петербург,

ул. Лифляндская, дом 6, кор.2

ИНН 7839441665

КПП 783901001

р/с 40702810441000002896

ОАО «Банк «УРАЛСИБ»

к/с 30101810900000000706

БИК 044030706

ОГРН 1037808001890

Генеральный директор

Процыков Максим Григорьевич

_____________/________________/

________________/_______________/

ИСПОЛНИТЕЛЬ:

Холмов Виталий Андреевич

|

№ |

Наименование услуги |

Количество |

Ед. изм. |

Цена |

Сумма |

|

1 |

Составление сметной документации |

1 |

руб |

149890585 |

149890585 |

|

ИТОГО: В том числе НДС (18%) Всего |

149890585 |

||||

|

Без НДС |

|||||

|

149890585 |

|||||

Всего оказано услуг на сумму: 149 890 585 рублей 00 коп.

Услуга по составлению сметной документации была выполнена в срок. Заказчик претензий по объему, качеству и срокам оказания услуги претензий не имеет.

ИСПОЛНИТЕЛЬ, Холмов Виталий Андреевич

__________________________

ЗАКАЗЧИК

Процыков Максим Григорьевич

, г Санкт-Петербург,

ул. Лифляндская, дом 6, кор.2

Основной государственный регистрационный номер (ОГРН) 1027715011158

Идентификационный номер налогоплательщика (ИНН) 7715353127

Код ОКПО (Росстат) 90822881

Код ОКАТО45280561000

_______________________________

Локальная смета — это первичный сметный документ, который делается по отдельным видам работ и учитывает затраты отдельно взятых участков строительства и ремонта. Локальная смета считается самой простой. Составляется эта смета в виде таблицы из двух взаимозависимых частей. В первой из них указывается описание — перечень работ, их шифр и затраты на выполнение. Кроме того, здесь указываются и единицы измерения. В правой части указываются определенные затраты по смете. Они выражаются в денежном эквиваленте согласно расчетам на единицу продукции. Итог по смете является стоимостью планируемых работ. Локальная смета, говоря в общем — детально расписанный расчет, который необходим в тех случаях, когда объемы работ и затраты еще не определены окончательно и могут корректироваться. Локальные сметы могут охватывать комплекс работ в целом по зданию, либо же составляются на каждый отдельный участок работ. Обычно в разделы сметы входит информация по общим строительным, по специальным, по внутренним санитарно-техническим работам, а также по установке оборудования. Кроме того, в смету могут быть включены и другие разделы, если того требует специфика строительства. Исходными данными для составления локальной сметы служат чертежи, принципиальные схемы, спецификации оборудования, графики и программы работ, техническая документация на оборудование, тарифы на работы и услуги. В раздел «строительные работы» сметы могут входить услуги по разработке грунта, возведению стен, каркасов и перекрытий, кровельные работы, отделка, установка лестниц и пр. Специальными строительными работами смета называет укрепление фундаментов под оборудование, футеровку, изоляцию и др. Соответственно, внутренние санитарно-технические работы — это установка водопровода, канализации, систем отопления, вентиляции и кондиционирования. В раздел «установка оборудования» входит покупка и монтаж металлоконструкций для монтажа оборудования, технологических трубопроводов и т д. Стоимость, которую определяет локальная смета, состоит из прямых затрат, накладных расходов и сметной прибыли. Прямые затраты — это оплата труда рабочих, изделий, материалов, конструкций, плата за эксплуатацию

Составлена базисно-индексным методом в ценах декабря 2014 года (4 квартал 2014 года).

Сводные сметные расчеты стоимости строительства (ремонта) предприятий, зданий и сооружений составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводный сметный расчет стоимости строительства предназначен для определения сметного лимита средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Его используют также для планирования капитальных вложений и открытия финансирования строительства в соответствующем банке. В сводный сметный расчет со ссылкой на номер документа включают отдельными строками итоги по всем объектовым сметам на отдельные виды работ и затрат. Его разрабатывают в текущих ценах.

Сводный сметный расчет стоимости производственного и жилищно-гражданского строительства содержит следующие главы.

. Подготовка территории строительства.

. Основные объекты строительства.

. Объекты подсобного и обслуживающего назначения.

. Объекты энергетического хозяйства.

. Объекты транспортного хозяйства и связи.

. Наружные сети и сооружения водоснабжения, канализации, тепло — и газоснабжения.

. Благоустройство и озеленение территории.

. Временные здания и сооружения.

. Прочие работы и затраты.

. Содержание дирекции (технического надзора) строящегося предприятия

. Подготовка эксплуатационных кадров.

. Проектно-изыскательские работы и авторский надзор.

Распределение объемов работ и затрат внутри глав осуществляют исходя из сложившейся для соответствующей отрасли народного хозяйства номенклатуры сводного сметного расчета стоимости строительства. При наличии нескольких видов законченных производств или комплексов, каждый из которых состоит из нескольких объектов, внутри глав могут быть выделены разделы, наименование которых должно соответствовать названию производств (комплексов).

К сводному сметному расчету, представляемому на утверждение в составе проекта, прилагают пояснительную записку, раскрывающую его основные параметры. За итогом сводного сметного расчета указывают возвратные суммы (например, стоимость материалов, полученных в порядке попутной добычи; материальных ценностей, полученных от разборки временных зданий и сооружений, и др.).

Цена и ценообразование являются центральными элементами рыночной экономики. Цены обслуживают весь оборот по приобретению и реализации товаров. В самом общем виде цена представляет собой сумму денег, которую покупатель уплачивает продавцу за приобретаемый товар. В условиях рыночной экономики цена является характеристикой товара на рынке. В ней концентрируются такие основные понятия рыночной экономики, как потребность, запросы, спрос, предложение и т.д.

Цена является конечным показателем, характеризующим товар, она в равной степени учитывает интересы всех участников процесса товарообмена — производителей и потребителей. Ценообразование представляет собой процесс формирования цен на товары и услуги. Традиционно выделяются две противоположные модели ценообразования: рыночное ценообразование и централизованное (государственное) ценообразование.

В условиях командного ценообразования установление цены является прерогативной сферы производства. Цены устанавливаются исходя из затрат на производство товара или услуги. Часто это делается даже до начала процесса производства, на плановой основе с непосредственным участием государственных органов. В результате рынок не играет существенной роли в ценообразовании. Он просто фиксирует спрос на уровне заранее заданного размера цен, не влияя на их дальнейшее изменение.

Процесс формирования рыночных цен на товары и услуги охватывает следующие основные этапы:

) формирование задач ценообразования;

) определение рыночного спроса на товар производиться;

) оценка расходов предприятия;

) анализ цен и товаров конкурентов;

) выбор методов ценообразования;

) установление окончательной цены;

) учета мер государственно регулирования цен

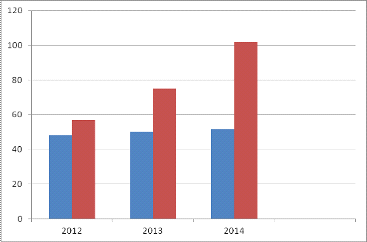

Динамика роста цен на жилье в новостройке в РФ и СПб

Согласно указанным ниже источникам была составлена диаграмма роста цен на жилье в новостройке в Российской Федерации и в Санкт — Петербурге

Для РФ: . htm <http://www.gks.ru/free_doc/new_site/prices/housing/tab7.htm>

Для СПб: http://vladimir. realty. dmir.ru/prices/ceny-na-kvartiry-frunzenskiy-raion/ <http://vladimir.realty.dmir.ru/prices/ceny-na-kvartiry-frunzenskiy-raion/>

|

Наименование |

Факт |

Предложение 1 |

Предложение 2 |

Компромисс |

|||||

|

Условие |

Руб. |

Условие |

Руб. |

Условие |

Руб. |

Условие |

Руб. |

||

|

1 |

Услуга |

Ст-ть 1 м2 кв |

62 300 |

130% |

80990 |

130% |

80990 |

130% |

80990 |

|

2 |

Выручка |

30% |

18 690 |

20% |

16198 |

30% |

24297 |

25% |

20247 |

|

3 |

Себестоимость (ПЗ+НР) |

15 406 |

17898 |

17898 |

17898 |

||||

|

3.1 |

Прямые затраты (ПЗ) |

70 % от выручки |

13 083 |

Материалы-удорожание на 15% |

13 338 |

Материалы-удорожание на 15% |

13 338 |

Материалы-удорожание на 15% |

13338 |

|

3.1.1 |

Материалы (60% от ПЗ) |

60 % |

7849,8 |

63 % |

8403 |

63 % |

8403 |

63 % |

8403 |

|

3.1.2 |

ЗП (15 % от ПЗ) |

15% |

1962,45 |

15% |

2000,7 |

15% |

2000,7 |

15% |

2000,7 |

|

3.1.3 |

15% |

1962,45 |

15% |

2000,7 |

15% |

2000,7 |

15% |

2000,7 |

|

|

3.1.4 |

Прочие (10 % от ПЗ) |

10% |

1308,3 |

10% |

840,3 |

10% |

840,3 |

10% |

840,3 |

|

3.2 |

Накладные расходы (20% от ПЗ) |

2616,6 |

2667,6 |

2667,6 |

2667,6 |

||||

|

4 |

Сметная прибыль (10% от себестоимости) |

1540,6 |

1789,8 |

1789,8 |

1789,8 |

||||

|

5 |

ПРИБЫЛЬ (Выручка-Себестоимость) |

3284 |

-1700 |

6399 |

2349 |

||||

|

6 |

Рентабельность продаж (Прибыль/выручка) |

17,57% |

-10,49% |

26,33% |

11,60% |

||||

|

7 |

Рентабельность реализации (Прибыль/себестоимость) |

21,31% |

-9,49% |

35,75% |

13,12% |

||||

Вывод: необходимо брать 25% выручки от стоимости 1 м2 квартиры в Московском районе (по состоянию цен на 2015 г), чтобы рентабельность продаж и рентабельность реализации были максимально приближены к 17,57% и 21,31% соответственно.

Подводя итог всему вышесказанному, можно еще раз перечислить основные положения. Во-первых, цена — одна из ключевых экономических категорий, имеющая фактически первостепенную важность в коммерческой деятельности и поэтому требующая особого внимания. В условиях рынка ценообразование является сложным процессом, подверженным воздействию многих факторов. Цена в теории и практике конкуренции рассматривается как решающий инструмент маркетинга. Цена в широком смысле слова включает все объективные и субъективные затраты, связанные с приобретением продукта.

Цена должна обеспечит реализацию продукции (товара) и прибыль. Вместе с ней она является важным рычагом в конкурентной борьбе. Это значит, что при ее установлении следует знать цену и поведение конкурентов. Для достижения конкурентного успеха и получения запланированной прибыли при необходимости снижения цен предприятие должно систематически изыскивать резервы сокращения затрат, что способствует повышению эффективности экономики страны и благосостояния людей.

1. А. Алклычев Политика цен и воздействие на экономические процессы // Экономист. 2010 — №5-С.31-39

2. Голощапов Н.А. Организация ценообразования на предприятии. // Москва, 2001,-с.10-13, 49-55.

. Давид Марка, Клемент МакГоуэн, Методология структурного анализа и проектирования. Пер. с англ. М.: 1993, 240 с., ISBN 5-7395-0007-9

. Донскова С.В., Елагина А.С. Формирование ценовой политики в рыночных условиях. — №10, 2000-с.7-10.

. Керимов В.Э., Комарова Н.Н., Елифанов А.А. ”Директ-костинг» и ценовая политика // Аудит и финансовый анализ. — 2013. — С.87-91.

. Маренков Н.Л., Цены и ценообразование. — М., 2000г

. Желтякова И.А., Маховикова Г.А., Пузыня Н.Ю. Цены и ценообразование. Краткий курс / Учебное пособие. — Спб. Издательство «Питер”, 2012. — 112с

8. Тухватуллин Б. Разработка бизнес-процессов [Электронный ресурс] — Режим доступа http://bulgar-promo.ru/razrabotka-biznes-processov <http://vk.com/away.php?utf=1&to=http%3A%2F%2Fbulgar-promo.ru%2Frazrabotka-biznes-processov>