сметный документация калькуляция строительный

Ценообразование — один из ключевых факторов рыночной экономики и наиболее сложный участок маркетинговой работы. Коммерческая успешность любого производителя товаров или услуг во многом определяется выбором стратегии и тактики ценообразования. Сложность состоит в том, что цена в конкретный момент времени может зависеть от множества факторов — не только экономических, но и политических, и социальных, и психологических.

Ценообразование — установление цены на товар или услугу. Различают две основные системы ценообразования: рыночное ценообразование на основе взаимодействия спроса и предложения и централизованное государственное ценообразование на основе назначения цен государственными органами. В рыночной экономике процесс выбора окончательной цены производится в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов.

Ценообразование должно учитывать научно-технический прогресс, эффективное использование производственных мощностей, снижение материалоемкости, повышение производительности труда, высокое качество строительства и улучшение эксплуатационных характеристик вводимых объектов.

Общими целями любой коммерческой организации, влияющими на ценообразование, являются: получение максимальной прибыли, «захват» максимальной части рынка, лидерство по качеству продукции.

Целью написания курсовой работы является овладение студентами практических навыков составления сметной документации и ее использование в деятельности предприятий инвестиционно-строительного комплекса.

1. Теоретический раздел

1 Состав и структура сметной стоимости

В соответствии с технологической структурой инвестиций в основной капитал в сметной стоимости строительства выделяются следующие элементы:

- стоимость строительных работ;

- стоимость работ по монтажу оборудования (монтажные работы);

- затраты на приобретение (изготовление) оборудования, мебели и инвентаря;

- прочие затраты.

К строительным работам относят работы по возведению зданий и сооружений; специальные работы (горно-вскрышные, буровзрывные, свайные, работы по бурению скважин, по защите строительных конструкций и оборудования от коррозии и др.); внутренние сантехнические работы и работы по строительству наружных инженерных сетей и сооружений; работы в специализированном строительстве (автомобильные и железные дороги, мосты и трубы, тоннели и метрополитены, линии электропередач и др.); работы по подготовке, благоустройству и озеленению территории; работы по устройству оснований и фундаментов под оборудование и т. д.

Производственные возможности. Факторы спроса и предложения

... производственные возможности. На рисунке первая кривая производственных возможностей Т - Т отражает использование традиционных факторов производства. Вторая кривая производственных возможностей П - П показывает новые возможности ... предприятиях - создать 200 млн. обновленных средств труда. Построим график производственных возможностей ... Особенности спроса и предложения факторов производства Движущей ...

К монтажным работам относят сборку и установку в проектное положение всех видов оборудования; прокладку линий электроснабжения и сетей к электросиловым установкам; прокладку технологических трубопроводов и устройство подводок к оборудованию; монтаж и установку технологических металлоконструкций, конструктивно связанных с оборудованием, и другие работы.

К стоимости оборудования, мебели и инвентаря относят стоимость приобретения (изготовления) и доставки на при объектный склад всех видов оборудования, транспортных средств; инструмента, инвентаря, приспособлений, запасных частей, контейнеров, включаемых в первоначальный фонд вводимых в действие производств; стоимость оборудования, инструмента, инвентаря, мебели и других предметов внутреннего убранства, требуемых для первоначального оснащения социально-бытовых объектов; стоимость конструирования машин и сложного технологического оборудования единичных заказов; стоимость шеф-монтажа оборудования; стоимость до изготовления и доводки в построечных условиях крупногабаритного и тяжеловесного оборудования, отгруженного заводом-изготовителем в виде отдельных узлов и деталей.

К прочим затратам относят расходы, сопутствующие строительству, в т.ч. связанные с отводом территорий под строительство; на проектно-изыскательские работы; содержание дирекции (технадзора) строящегося предприятия (учреждения), а также прочие затраты по основной деятельности подрядных организаций, включаемые в стоимость подрядных работ.

Структура общей сметной стоимости различна в зависимости от специфики строительства. Тем не менее, анализ сводных сметных расчетов строек различного назначения позволил выявить наиболее типичные соотношения элементов сметной стоимости строительства.

|

№ п/п |

Элементы сметной стоимости |

Здания |

|||

|

Жилищное |

Культурно-бытовое |

Промышленное |

Капитальный ремонт жилых и общ. зданий |

||

|

1 |

Строительные работы |

81,0 |

78,0 |

29,9 |

91,5 |

|

2 |

Монтажные работы |

2,5 |

2,5 |

8,5 |

— |

|

3 |

Оборудование |

3,5 |

5,5 |

45,2 |

— |

|

4 |

Прочие затраты |

13,0 |

14,0 |

16,4 |

8,5 |

Сметная стоимость строительно-монтажных работ включает сметную себестоимость и сметную прибыль. Сметная себестоимость определяется по калькуляционной группировке с выделением двух групп затрат: прямых затрат и накладных расходов.

Прямые затраты (ПЗ) включают статьи расходов, непосредственно связанных с производством строительно-монтажных работ: оплату труда рабочих (ЗП), расходы на эксплуатацию строительных машин (ЭМ), материалы (М).

Эти затраты могут быть определены прямым счетом на основании физических объемов работ, сметных норм и цен:

П3 = 3 + ЭМ + М.

По статье «Оплата труда рабочих» отражаются все расходы на оплату труда производственных рабочих, занятых непосредственно на строительно-монтажных работах, а также рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны и от при объектного склада до места укладки или монтажа.

Затраты на оплату труда рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на эксплуатацию строительных машин. Оплата труда рабочих, занятых погрузкой и доставкой материалов до при объектного склада входит в состав затрат по статье «Материалы». Заработная плата рабочих, выполняющих некапитальные работы, в т.ч. возведение временных не титульных зданий и сооружений, а также благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и т. п., учитывается в составе накладных расходов.

Расходы на эксплуатацию строительных машин определяются исходя из времени работы машин, необходимого по сметным нормам для выполнения данного объема работ, и сметных расценок на эксплуатацию строительных машин, рассчитанных на 1 маш.-ч. Сметные расценки включают все расходы, связанные с эксплуатацией машин: на амортизацию, затраты на ремонт и запасные части, стоимость энергоресурсов и вспомогательных материалов, заработную плату машинистов.

По статье «Материалы» учитывается стоимость расходуемых на производство строительно-монтажных работ в соответствии со сметными нормами материальных ресурсов по цене их приобретения с учетом доставки до при объектного склада и хранения. Стоимость материалов и изделий построечного изготовления принимается в смете на основе соответствующих калькуляций.

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением. Определяются они косвенными методами в процентах от принятой базы, в настоящее время — от фонда оплаты труда рабочих.

Для определения стоимости строительства рекомендуется использовать систему норм накладных расходов, которые по своему функциональному назначению и масштабу применения подразделяются на следующие виды:

— укрупненные нормы по основным видам строительства;

— нормы по видам СМР;

нормы накладных расходов на строительные, монтажные, специальные строительные работы, предназначенные для определения стоимости строительства в базисном уровне цен;

индивидуальные нормы накладных расходов для конкретных строительных, монтажных и ремонтно-строительных организаций.

Сметная прибыль отражает стоимость создаваемого прибавочного продукта и обеспечивает строительно-монтажной организации необходимые условия по расширенному воспроизводству. Она не должна зависеть от конъюнктуры цен на строительные материалы и от материалоемкости строительной продукции.

Сметная (нормативная) прибыль — это сумма средств, необходимая для покрытия отдельных общих расходов строительных организаций, не относимых на себестоимость работ (расходы на развитие производства, социальной сферы, материальное стимулирование работников), и являющейся нормативной (гарантированной) частью цены строительной продукции. За счет нормативной сметной прибыли осуществляются следующие затраты организаций на:

уплату налога на прибыль;

развитие производства, в т.ч. на модернизацию и реконструкцию основных фондов;

частичное возмещение собственных оборотных средств;

материальное стимулирование работников, включая материальную помощь и проведение мероприятий по охране здоровья и отдыху;

организацию помощи и бесплатных услуг учебным заведениям;

прочие затраты.

2. Практический раздел

.1 Калькуляция стоимости материальных ресурсов

При определении стоимости материалов, изделий, конструкций и полуфабрикатов отпускные цены принимаются исходя из сложившейся конъюнктуры рынка.

Стоимость тары учитывается в калькуляциях стоимости в тех случаях, когда при перевозках требуется затаривание, а отпускные цены не учитывают стоимости тары.

Транспортные расходы определяются с учетом веса тары.

Складские и транзитные наценки снабженческих и сбытовых организаций принимаются в действующих размерах в соответствии с указаниями МВК при администрациях субъектов Российской Федерации.

Сметная стоимость материальных ресурсов определяется исходя из данных о нормативной потребности в физических единицах измерения (м3 , м2 , т, тыс.шт. и т.п.) и соответствующих сметных цен на каждый вид материального ресурса.

Нормативная потребность может определяться исходя из выделения и суммирования в локальных ресурсных ведомостях показателей на материалы, изделия, детали и конструкции, используемые при выполнении СМР, непосредственно по проектным материалам (спецификациям и т.п.).

Сметные цены материальных ресурсов определяются по формуле:

![]()

где ЦСМ МР — сметные цены на материальные ресурсы;

ОЦ — оптовые цены ресурсов (отпускные цены поставщиков);

НПОСР — надбавки посредников;

ТР — транспортировка материальных ресурсов, иногда несколькими видами транспорта;

ТУР — затраты на тару, упаковку, реквизит;

ЗСКЛ — заготовительно-складские расходы строительных организаций

Отпускные цены следует определять по текущим ценам на материальные ресурсы для соответствующих регионов, используя данные Саратовского регионального центра по ценообразованию в строительстве, прайс-листы предприятий строительного комплекса Саратовской области.

Наценки посредников определяются в соответствии с договорами со строительными организациями, их размер зависит от конъюнктуры рынка, объема и качества поставок.

В курсовой работе наценки приняты: при транзитном завозе — 0,5% от отпускной цены; при поставке со складов и комплектующих баз — 15%. При отсутствии посредников эти затраты не учитываются.

Расходы по доставке материальных ресурсов до при объектного склада исчисляются по калькуляции транспортных расходов с учетом вида транспорта, расстояния перевозок, транспортной схемы и особых условий перевозки.

В курсовой работе размер транспортных расходов с учетом погрузочно-разгрузочных работ принимается по данным таблицы 1 в %.

Таблица 1

|

Железобетонные конструкции, м 3 |

15 |

|

Бетон товарный, м 3 |

7 |

|

Раствор, м 3 |

5,5 |

|

Кирпич, тыс.шт. |

10 |

|

Щебень, песок, м 3 |

8 |

|

Лес пиленный, м 3 |

12 |

|

Стальные конструкции, т |

16 |

|

Цемент, т |

10 |

|

Стекло, м 2 |

16 |

|

Линолеум, м 2 |

3 |

Расходы на тару, упаковку, реквизит принимается независимо от транспорта и определяются по нормативам. Для расчетов в курсовой работе затраты на эти цели принимаются в зависимости от вида ресурсов в размере 1-5% оптовой цены, за исключением тех ресурсов, которые транспортируются без тары и упаковки. При перевозке ценных материалов, изделий из дерева, сборных железобетонных и бетонных конструкций требуются специальные приспособления, прокладки, крепления, называемые реквизитом. Размер этих затрат может быть принят — 0,5 % от отпускной цены.

Нормы заготовительно-складских расходов принимаются в процентах от цены франко-приобъектный склад (т.е. с учетом транспортных и других расходов) и рекомендованы в следующих размерах:

— для строительных, санитарно-технических, электротехнических материалов, изделий и конструкций — 2%;

— для оборудования — 1,2%;

для металлических конструкций — 0,75%.

Задание. Определить сметную цену материальных ресурсов франкостроительная площадка при поставке с завода изготовителя: лес круглый, краска масляная

Составим калькуляцию стоимости материальных ресурсов по заданной форме.

Данные для заполнения граф 2 «Единица измерения» и 9 «Отпускная цена» находят в «Территориальном сборнике сметных цен на материалы, изделия,

Масса единицы измерения, брутто (mб ) (графа 5) определяется путем умножения массы единицы измерения, нетто (mн ) на коэффициент перехода от массы нетто к массе брутто (k), который определяют по «Территориальному сборнику сметных цен на перевозку грузов для строительства (ТСЦ 81-01-2001)».

Для леса круглого mн = 0,36 т; k = 1; mб = 0,36*1 = 0,36 т.

Для краски масляной mн = 1,6 т; k = 1; mб = 1,6*1 = 1,6 т.

Транспортные расходы с учетом погрузо-разгрузочных работ (Тр) (графа 6) принимаем согласно табл.1 для леса круглого равным 12 % и краски масляной — 5,5% от отпускной цены материалов (графа 9).

Для леса круглого Тр = 454,94*12% = 54,59 руб.

Для краски масляной Тр = 14025,35*5,5% = 771,39 руб.

Наценки сбытовых и снабженческих организаций (Нп) (графа 10) не накручиваются, т.к. поставка материалов осуществляется без посредников.

Расходы на тару, упаковку, реквизит принимается независимо от транспорта и определяются по нормативам. Для расчетов в курсовой работе можно принять затраты на эти цели в зависимости от вида ресурсов в размере 1-5% оптовой цены, за исключением тех ресурсов, которые транспортируются без тары и упаковки. При перевозке ценных материалов, изделий из дерева, сборных железобетонных и бетонных конструкций требуются специальные приспособления, прокладки, крепления, называемые реквизитом. Размер этих затрат может быть принят — 0,5 % от отпускной цены.

Для леса круглого Тур. = 454,94*0,5% = 22,75 руб.

Для краски масляной Тур. = 14025,35*1% = 140,25 руб.

Транспортные расходы на единицу измерения груза (Тред.изм. ) (графа 12) определяются путем умножения транспортных расходов на одну т груза (графа 6) на массу единицы измерения, брутто (графа 5).

Для леса круглого Тред.изм. = 0,36*54,59 = 19,11 руб.

Для краски масляной Тред.изм. = 1,6*771,79 = 1234,22 руб.

Итого сметная цена франко-приобъектный склад (Сцфс ) (графа 13) определяется как сумма значений граф 9 — 12.

Для леса круглого Сцфс = 454,94+22,75+19,11 = 496,80 руб.

Для краски масляной Сцфс = 14025,35+140,25+1234,22 =15399,82 руб.

Заготовительно-складские расходы (Зскл) (графа 14) принимаем для леса круглого и краски масляной равным 2 % от сметной цены франко-приобъектный склад.

Для леса круглого Зскл = 496,8*2% = 9,94 руб.

Для краски масляной Зскл = 15399,28*2% = 307,99 руб.

Всего сметная цена с заготовительно-складскими расходами на единицу измерения (Сц) (графа 15) определяется как сумма граф 13 и 14.

Для леса круглого Сц = 496,8+9,94 = 506,74 руб.

Для краски масляной Сц = 15399,28+307,99 = 15707,27 руб.

Подсчитаем сметную цену заданного количества материалов в базисных ценах:

Для леса круглого Сц2001 = 506,74*40 м3 = 20269,60 руб.

Для краски масляной Сц2001 = 15707,27*2 т. = 31414,54 руб.

Подсчитаем сметную цену заданного количества материалов в текущих ценах с применением индекса перевода на 3 квартал 2013г. по Саратовской области (Кмат = 5,02).

Для леса круглого Сц2013 = 20269,6*5,02 = 101753,39 руб.

Для краски масляной Сц2013 = 14902,74*5,02 = 157700,99 руб.

Калькуляция сметной стоимости материальных ресурсов. Составлена в ценах 2001 г.

|

Наименование материалов, изделий и конструкций |

Единица измерения |

Наименование поставщика, места отгрузки |

№ прейскуранта, позиции и вид отпускной цены |

Масса единицы измерения, брутто, т |

Транспортные расходы, руб. |

№ калькуляции транспортных расходов |

Наценки сбытовых и снабженческих организаций, % |

На единицу измерения, руб. |

Заготовительно-складские расходы, руб. |

Всего сметная цена с заготовительно-складскими расходами, руб. |

||||

|

Отпускная цена |

Наценки сбытовых и снабженческих организаций |

Стоимость тары и реквизита |

Транспортные расходы |

Итого сметная цена франко-приобъектный склад |

||||||||||

|

Лес круглый мягких лиственных пород (длина 6,5 м, d — 24см) |

м3 |

Завод-изготовитель «Лесоторговая база» г. Энгельс |

Франко-завод |

0,36 |

54,59 |

— |

— |

454,94 |

— |

22,75 |

19,11 |

496,80 |

9,94 |

506,74 |

|

Краска масляная готовая к применению белила литопонные: МА-25 |

т |

Завод-изготовитель ООО НПП «Спектр-ТП» г. Саратов |

Франко-завод |

1,60 |

771,39 |

— |

— |

14025,35 |

— |

140,25 |

1234,22 |

15399,82 |

307,99 |

15707,27 |

2.2 Составление сметной документации базисно-индексным методом

Базисно-индексный метод — это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определенной в базисном уровне или в текущем уровне предшествующего периода.

Базисно-индексный метод наиболее распространен при составлении смет на строительные, монтажные и ремонтно-строительные работы. В этом случае применяется традиционный нормативно-калькуляционный метод определения сметной стоимости на основе единичных расценок, привязанных к местным условиям строительства. Сметная стоимость, определенная в базисных ценах, переводится в текущий уровень путем использования текущих индексов цен.

Пересчет сметной стоимости работ в текущий уровень цен производится двумя способами:

- путем применения индексов к статьям прямых затрат (оплата труда рабочих, расходы на эксплуатацию строительных машин, материалы);

- путем применения индексов к общей сметной стоимости, исчисляемой в нормах и ценах базисного периода.

Индексы дифференцированы по видам строительства и видам работ.

Если производится индексация статей прямых затрат, накладные расходы и сметная прибыль рассчитываются в процентах от фонда оплаты труда рабочих в текущем уровне цен.

Таблица 2. Ведомость объемов работ

|

№ п/п |

Наименование работ |

Единица измерения (по ЕНиР) |

Кол-во |

|

1 |

Установка колонн прямоугольного сечения в стаканы фундаментов зданий при глубине заделки колонн более 0,7 м, масса колонн до 10 т |

100 шт. сборных конструкций |

0,42 |

|

2 |

Колонны одноветвевые крайнего ряда, масса 1 м свыше 0,126 т |

т |

407,4 |

|

3 |

Установка колонн двухветвевых цельных, оканчивающихся двумя ветвями, в стаканы фундаментов при базе колонн более 1,1 до 1,5 м, глубине заделки до 0,95 м и массе колонн до 15 т |

100 шт. сборных конструкций |

0,63 |

|

4 |

Колонны двухветвевые среднего ряда, масса 1 м свыше 0,300 т |

т |

1127,7 |

|

5 |

Установка колонн прямоугольного сечения в стаканы фундаментов сооружений, масса колонн до 8 т |

100 шт. сборных конструкций |

0,68 |

|

6 |

Стойки фахверка |

т |

533,8 |

|

7 |

Укладка в одноэтажных зданиях и сооружениях балок подкрановых массой до 12 т при высоте здания до 25 м и массе колонн до 15 т |

100 шт. сборных конструкций |

1,44 |

|

8 |

Балки подкрановые пролетом 12 м, объемом более 1,5 м3 из бетона В30 (М400) под грузоподъемность крана 5т; 10т; 12,5 т |

м3 |

450 |

|

9 |

Заделка стыков колонн с подкрановыми балками раствором цементным марки 75 |

1 м3 |

0,576 |

|

10 |

Установка в одноэтажных зданиях стропильных ферм при длине плит покрытий до 6 м, пролетом до 30 м, массой до 15 т и высоте зданий до 25 м |

100 шт. сборных конструкций |

0,84 |

|

11 |

Конструкции покрытий производственных зданий с применением профилей замкнутых гнутосварных прямоугольного сечения, типа «МОЛОДЕЧНО» фермы стропильные ФС 30-1.8 |

шт. |

84 |

|

12 |

Укладка плит покрытий одноэтажных зданий и сооружений длиной до 12 м, площадью до 20 м2 при массе стропильных и подстропильных конструкций до 10 т и высоте зданий до 25 м |

100 шт. сборных конструкций |

7,2 |

|

13 |

Плиты покрытий железобетонные комплексные |

м3 |

1958,4 |

|

14 |

Установка панелей наружных стен одноэтажных зданий длиной до 7 м, площадью до 10 м2 при высоте здания до 25 м |

100 шт. сборных конструкций |

13,2 |

|

15 |

Панели железобетонные стеновые наружные СП |

м3 |

1254 |

|

16 |

Заполнение вертикальных швов стеновых панелей цементным раствором |

100 м шва |

89,04 |

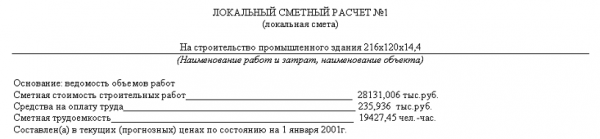

2.3 Локальный сметный расчет

Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД).

Локальные сметы являются первичными сметными документами. Составляются для определения сметной стоимости отдельных видов работ и затрат в составе рабочего проекта или рабочей документации.

Для определения договорной цены на строительство объекта в настоящее время используются ресурсный, ресурсно-индексный или базисно-индексный методы.

При выполнении курсовой работы студенты применяют базисно-индексный метод определения сметной стоимости, как наиболее простой и распространенный в настоящее время.

При базисно-индексном методе стоимость работ и затрат в базовом уровне цен умножается на соответствующие коэффициенты — индексы пересчета. Стоимость работ определяется на основе объемов работ и единичных расценок.

Единичные расценки могут быть федеральными (ФЕР-2001), территориальными (ЕРС-99, ТЕР-2001) и фирменными.

Составление смет с применением указанных расценок осуществляется в базисном и текущем уровне цен.

Базисным является уровень цен ФЕР-2001 и ТЕР-2001 — на 01.01.2000.

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе

В локальных сметных расчетах (сметах) производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств в соответствии с технологической последовательностью работ и учетом специфических особенностей отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы «нулевого цикла») и надземную часть.

Для определения сметной стоимости отдельных видов СМР, и объектов в целом, кроме прямых затрат, необходимо учитывать накладные расходы и сметную прибыль.

Накладные расходы — сумма средств предназначенных для возмещения затрат строительно-монтажных организаций, связанных с созданием общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль отражает стоимость создаваемого прибавочного продукта и обеспечивает строительно-монтажной организации необходимые условия по расширенному воспроизводству. Она не должна зависеть от конъюнктуры цен на строительные материалы и от материалоемкости строительной продукции.

Сметная (нормативная) прибыль — это сумма средств, необходимая для покрытия отдельных общих расходов строительных организаций, не относимых на себестоимость работ (расходы на развитие производства, социальной сферы, материальное стимулирование работников), и являющейся нормативной (гарантированной) частью цены строительной продукции. За счет нормативной сметной прибыли осуществляются следующие затраты организаций на:

— уплату налога на прибыль;

— развитие производства, в т.ч. на модернизацию и реконструкцию основных фондов;

частичное возмещение собственных оборотных средств;

материальное стимулирование работников, включая материальную помощь и проведение мероприятий по охране здоровья и отдыху;

организацию помощи и бесплатных услуг учебным заведениям;

прочие затраты.

Затраты, связанные с инфраструктурой СМО, не учитываются в составе нормативной сметной прибыли.

Норматив для расчета сметной прибыли в составе СМР определен в размере 65 % от ФОТ рабочих и механизмов и 50 % в составе сметной стоимости ремонтно-строительных работ.

|

№ |

Обоснование |

Наименование |

Ед. изм. |

Кол. |

Стоимость единицы, руб. |

Общая стоимость, руб. |

Т/з осн. раб.на ед. |

Т/з осн. раб. Всего |

Т/з мех. на ед. |

Т/з мех. Всего |

||||||

|

Всего |

В том числе |

Всего |

В том числе |

|||||||||||||

|

Осн.З/п |

Эк.Маш |

З/пМех |

Осн.З/п |

Эк.Маш |

З/пМех |

|||||||||||

|

Раздел 1. Монтаж колонн |

||||||||||||||||

|

1 |

ТЕР07-01-011-14 |

Установка колонн прямоугольного сечения в стаканы фундаментов зданий при глубине заделки колонн более 0,7 м, масса колонн до 10 т НР (8225,67 руб.): 130% от ФОТ СП (5378,32 руб.): 85% от ФОТ |

100 шт. сборных конструкций |

0,42 |

55777 |

11652 |

31314 |

3412 |

23426 |

4894 |

13152 |

1433 |

1254 |

526 |

176 |

74,19 |

|

2 |

ФССЦ-201-0603 |

Колонны одноветьевые крайнего ряда, масса 1 м свыше 0,126 т |

т |

407,4 |

8631,2 |

|||||||||||

|

3 |

ТЕР07-01-012-06 |

Установка колонн двухветвевых цельных, оканчивающихся двумя ветвями, в стаканы фундаментов при базе колонн более 1,1 до 1,5 м, глубине заделки до 0,95 м и массе колонн до 15 т НР (17981,55 руб.): 130% от ФОТ СП (11757,17 руб.): 85% от ФОТ |

100 шт. сборных конструкций |

0,63 |

107075 |

16711 |

48095 |

5244 |

67457 |

10528 |

30300 |

3303 |

1820 |

1146 |

271 |

171 |

|

4 |

ФССЦ-201-0617 |

Колонны двухветвевые среднего ряда, масса 1 м свыше 0,300 т |

т |

1127 |

9458,31 |

10666 |

||||||||||

|

5 |

ТЕР07-01-011-21 |

Установка колонн прямоугольного сечения в стаканы фундаментов сооружений, масса колонн до 8 т НР (11591,46 руб.): 130% от ФОТ СП (7579,03 руб.): 85% от ФОТ |

100 шт. сборных конструкций |

0,68 |

48251,7 |

10229 |

26005 |

2883 |

32811 |

6955 |

17683 |

1960 |

1101 |

748 |

149 |

101,48 |

|

6 |

ФССЦ-201-0620 |

Стойки фахверка |

т |

533,8 |

6435 |

34350 |

||||||||||

|

Раздел 2. Монтаж балок подкрановых |

||||||||||||||||

|

7 |

ТЕР07-01-019-14 |

Укладка в одноэтажных зданиях и сооружениях балок подкрановых массой до 12 т при высоте здания до 25 м и массе колонн до 15 т НР (34674,63 руб.): 130% от ФОТ СП (22671,87 руб.): 85% от ФОТ |

100 шт. сборных конструкций |

1,44 |

106323 |

13881 |

49844 |

4641 |

15310 |

19989 |

71776 |

6683 |

1443 |

2077 |

227 |

326,97 |

|

8 |

ТСЦ-403-7884 |

Балки подкрановые пролетом 12 м, объемом более 1,5 м3 из бетона В30 (М400) под грузоподъемность крана 5т; 10т; 12,5 т |

м3 |

450 |

2788,2 |

1254 |

||||||||||

|

9 |

ТЕР08-01-004-01 |

Заделка стыков колонн с подкрановыми балками раствором цементным марки 75 НР (49,9 руб.): 122% от ФОТ СП (32,72 руб.): 80% от ФОТ |

1 м3 |

0,576 |

208,72 |

62,71 |

44,5 |

8,29 |

120,22 |

36,12 |

25,63 |

4,78 |

8,04 |

4,63 |

0,58 |

0,33 |

|

Раздел 3. Монтаж стропильных ферм |

||||||||||||||||

|

10 |

ТЕР07-01-022-25 |

Установка в одноэтажных зданиях стропильных ферм при длине плит покрытий до 6 м, пролетом до 30 м, массой до 15 т и высоте зданий до 25 м НР (26843,44 руб.): 130% от ФОТ СП (17551,48 руб.): 85% от ФОТ |

100 шт. сборных конструкций |

0,84 |

108667,19 |

18812,95 |

52074,59 |

5768,95 |

91280,44 |

15802,88 |

43742,66 |

4845,92 |

1842,6 |

1547,78 |

298,6 |

250,82 |

|

11 |

ТСЦ-201-0115 |

Конструкции покрытий производственных зданий с применением профилей замкнутых гнутосварных прямоугольного сечения, типа «МОЛОДЕЧНО» фермы стропильные ФС 30-1.8 |

шт. |

84 |

30154,8 |

25330 |

||||||||||

|

Раздел 4. Монтаж плит покрытий |

||||||||||||||||

|

12 |

ТЕР07-01-027-13 |

Укладка плит покрытий одноэтажных зданий и сооружений длиной до 12 м, площадью до 20 м2 при массе стропильных и подстропильных конструкций до 10 т и высоте зданий до 25 м НР (43605,06 руб.): 130% от ФОТ СП (28511 руб.): 85% от ФОТ |

100 шт. сборных конструкций |

7,2 |

29297 |

3749,8 |

10204 |

908,8 |

21094 |

26998 |

73470 |

6543 |

408 |

2941 |

47 |

338,69 |

|

13 |

ТСЦ-403-1031 |

Плиты покрытий железобетонные комплексные |

м3 |

1958 |

1450,19 |

28400 |

||||||||||

|

Раздел 5. Монтаж стеновых панелей |

||||||||||||||||

|

14 |

ТЕР07-01-034-01 |

Установка панелей наружных стен одноэтажных зданий длиной до 7 м, площадью до 10 м2 при высоте здания до 25 м НР (139134,31 руб.): 130% от ФОТ СП (90972,43 руб.): 85% от ФОТ |

100 шт. сборных конструкций |

13,2 |

26338,4 |

6154,2 |

16706 |

1953 |

34766 |

81236 |

22052 |

25790 |

630,5 |

8323 |

101 |

1335,5 |

|

15 |

ТСЦ-403-1160 |

Панели железобетонные стеновые наружные СП |

м3 |

1254 |

1862,64 |

23357 |

||||||||||

|

16 |

ТЕР07-01-037-01 |

Заполнение вертикальных швов стеновых панелей цементным раствором НР (24607,71 руб.): 130% от ФОТ СП (16089,66 руб.): 85% от ФОТ |

100 м шва |

89,04 |

1302,15 |

212,59 |

577,16 |

11594 |

18929 |

51390 |

23,7 |

2110 |

||||

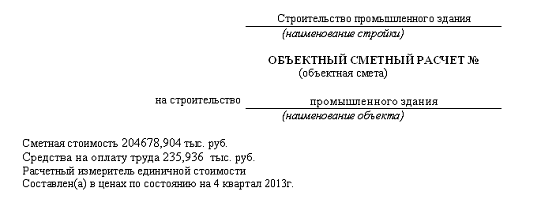

.4 Объектный сметный расчет

Объектные сметные расчеты (сметы) рекомендуется составлять в текущем уровне цен по образцу N 3, приведенному в приложении N 2 МДС 81-35.2004, на объекты в целом путем суммирования данных локальных сметных расчетов (смет) с группировкой работ и затрат по соответствующим графам сметной стоимости «строительных работ», «монтажных работ», «оборудования, мебели и инвентаря», «прочих затрат».

С целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат, в том числе:

на удорожание работ, выполняемых в зимнее время, стоимость временных зданий и сооружений и другие затраты, включаемые в сметную стоимость строительно-монтажных работ и предусматриваемые в составе главы «Прочие работы и затраты» сводного сметного расчета стоимости строительства, — в соответствующем проценте для каждого вида работ или затрат от итога строительно-монтажных работ по всем локальным сметам, либо в размерах, определяемых по расчету;

часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, с учетом размера, согласованного заказчиком и подрядчиком для включения в состав твердой договорной цены на

При расчетах между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика. В этом случае объемы фактически выполняемых работ фиксируются в обосновывающих расчеты документах, в том числе и тех работ, которые дополнительно могут возникать при изменении заказчиком в ходе строительства ранее принятых проектных решений.

В тех случаях, когда стоимость объекта определена по одной локальной смете, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. При совпадении понятий объекта и стройки в сводный сметный расчет стоимости строительства включаются также данные из локальных смет.

При составлении на один и тот же вид работ двух или более локальных сметных расчетов (смет) эти расчеты (сметы) объединяются в объектный сметный расчет (смету) в одну строку под общим названием.

В объектном сметном расчете (смете) построчно и в итоге приводятся показатели единичной стоимости на 1 м объема, 1 м площади зданий и сооружений, 1 м протяженности сетей и т.п.

За итогом объектного сметного расчета (сметы) справочно показываются возвратные суммы, которые являются итоговым результатом возвратных сумм, предусмотренных локальными сметными расчетами (сметами).

При размещении в жилых зданиях встроенных или пристроенных предприятий (организаций) торговли, общественного питания и коммунально-бытового обслуживания объектные сметные расчеты (сметы) рекомендуется составлять отдельно для жилых зданий и предприятий (организаций).

Распределение стоимости общих конструкций и устройств между жилой частью здания и встроенным (пристроенным) помещением рекомендуется производить с использованием примерного состава затрат и их отнесения на сметную стоимость жилищного строительства

Допускается составление одного сметного расчета (сметы) с выделением за его (ее) итогом стоимости жилой части здания, встроенных и пристроенных помещений.

Объектные сметные расчеты могут составляться с использованием укрупненных сметных нормативов (показателей), а также стоимостных показателей по объектам-аналогам. Единица измерения, к которой приводится стоимость объекта-аналога, должна наиболее достоверно отражать конструктивные и объемно-планировочные особенности объекта.

Форма объектного сметного расчета приведена в приложении №2 (образец №3) МДС 81-35.2004.

|

№ |

Номера сметных расчетов (смет) |

Наименование работ и затрат |

Сметная стоимость, тыс. руб. |

Средства на оплату труда, тыс. руб. |

Показатели единичной стоимости |

||||

|

строительных работ |

монтажных работ |

оборудования, мебели, инвентаря |

прочих |

всего |

|||||

|

Локальные сметные расчеты |

|||||||||

|

1 |

ЛС №1 |

Локальная смета |

28131,0 |

28131,006 |

235,936 |

||||

|

Письмо № 21331-СД/10 от 12.11.2013 |

Индекс перевода в текущие цены на 4 квартал 2013г. |

5,67 |

|||||||

|

с учетом индекса |

159502 |

159502 |

235,93 |

||||||

|

Итого «Локальные сметные расчеты» |

159502 |

159502 |

235,93 |

||||||

|

Временные здания и сооружения |

|||||||||

|

2 |

ГСН-81-05-01-2001 п.5,9 |

Временные здания и сооружения — 2,7% |

4306,5762,7% СДЛ.С |

4306,57 |

|||||

|

Итого «Временные здания и сооружения» |

4306,57 |

4306,57 |

|||||||

|

Итого с учетом «Временные здания и сооружения» |

163809 |

163809 |

235,93 |

||||||

|

Прочие работы и затраты |

|||||||||

|

3 |

ГСН-81-05-02-2007 п.1.20в |

Производство работ в зимнее время — 2,6% |

4259,04 2,6%Г1.С:Г8.С |

4259,04 |

|||||

|

Итого «Прочие работы и затраты» |

4259,04 |

4259,04 |

|||||||

|

Итого с учетом «Прочие работы и затраты» |

168068 |

168068 |

235,93 |

||||||

|

Содержание службы заказчика. Строительный контроль |

|||||||||

|

4 |

МДС 81-35.2004 прил.8 п.12.3 |

336,137 0,2%Г1Г9 |

336,137 |

||||||

|

Итого «Содержание службы заказчика. Строительный контроль» |

336,137 |

336,137 |

|||||||

|

Проектные и изыскательские работы |

|||||||||

|

Итого с учетом «Проектные и изыскательские работы» |

168068 |

336,137 |

168404,561 |

235,936 |

|||||

|

Непредвиденные затраты |

|||||||||

|

5 |

МДС 81-35.2004 п.4.96 |

Непредвиденные затраты — 3% |

5042,053%Г1.С:Г12.С |

10,084 3%Г1.П:Г12.П |

5052,13 |

||||

|

Итого «Непредвиденные затраты» |

5042,05 |

10,084 |

5052,13 |

||||||

|

Налоги и обязательные платежи |

|||||||||

|

6 |

МДС 81-35.2004 п.4.100 |

НДС — 18% |

31159,8 18%Г1.С:Г14.С |

62,32 18%Г1.П:Г14.П |

31222,2 |

||||

|

Итого «Налоги и обязательные платежи» |

31159,8 |

62,32 |

31222,2 |

||||||

|

Всего по объектной смете |

204270 |

408,541 |

204678 |

235,93 |

|||||

Составил: ___________________________Панова О.В.

(должность, подпись, расшифровка)

Заключение

В ходе выполнения данной курсовой работы был выполнен ряд заданий с приложением необходимых расчетов. В первом разделе данной работы представлены теоретические основы состава и структуры строительных и строительно-монтажных работ. Во втором практическом разделе на основе исходных данных была рассчитана калькуляция стоимости материальных ресурсов с применением наценок снабженческо-сбытовых организаций, расходов на тару, упаковку и реквизит, транспортных расходов, погрузо-разгрузочных и заготовительно-складских расходов, а также проведены индивидуальные расчеты по составлению сметной документации. Во втором разделе был составлен локальный сметный расчет базисно-индексным методом на основе ведомости объемов работ на строительство промышленного здания 216х120х14,4 метров с применением индекса пересчета в текущие цены на 4 квартал 2013г. На основе локального сметного расчета была составлена объектная смета, которая включает в себя затраты на зимнее удорожание, принятого в размере 2,6% для III температурной зоны (согласно п.64 приложения 1 ГСН 81-05-02-2007) для строительства складов и хранилищ, затраты на строительство временных зданий и сооружений, прочие затраты, непредвиденные затраты, командировочные расходы и затраты по доставке рабочих до места производства работ и обратно, рассчитанных по сметной трудоемкости и определенного количества человек на время строительства.

В целом цель курсового проекта достигнута — в определённой последовательности были составлены различные формы сметной документации, рассмотрены методы определения накладных расходов и сметной прибыли, порядок определения цен в строительстве, произведён анализ полученных результатов.

Список используемой литературы

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/struktura-smetnoy-stoimosti-stroitelstva/

1. Государственные сметные нормативы ФССЦ-2001 «Федеральные сметные цены на материалы, изделия и конструкции, применяемые в строительстве». Общие положения. Издание официальное с изменениями от 2012г.

2. МДС 81-2.99 Методические указания по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции и сборников сметных цен на перевозку грузов для строительства и капитального ремонта зданий и сооружений. Дата введения 2000-01-01.

. Ценообразование и сметное дело в строительстве. X.М. Гумба, Е.Е. Ермолаев, С.С. Уварова. 2010 год. 419 стр.

4. Методические указания по определению величины сметной прибыли в строительстве. МДС 81-25-2001/ Госстрой России.- М.: ГУП ЦПП, 2001.-60с.

5. Ардзинов В.Д. Ценообразование и сметное дело в строительстве. — СПб.: Питер, 2005. — 176с.

6. Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время. ГСН 81-05-02-2007. Госстрой России. — М., 2007.

7. Сборник сметных норм затрат на строительство временных зданий и сооружений. ГСН 81-05-05-2001. Госстрой России. — М., 2001.

8. Методические указания по определению величины накладных расходов в строительстве. МДС 81-33.2004. — М., 2004

. Сметные нормативы РФ. Саратовская область. Территориальные единичные расценки на строительные работы ТЕР-2001. Общие указания по применению территориальных единичных расценок на строительные работы промышленно-гражданского строительства.