Рыночная экономика основывается на самостоятельных, экономически обоснованных товаропроизводителях, а для них цены — решающий фактор результатов производственной и финансовой деятельности фирмы. Рынок диктует условия выживания. Поэтому правильно выбранная ценовая политика, грамотная тактика формирования цен, экономически выверенная стратегия ценообразования составляют основу успешной деятельности любого предприятия, независимо от форм собственности.

Перед всеми фирмами, организациями встает задача назначения цены на свои товары или услуги. Для того чтобы продать свой товар или услугу на рынке, производитель должен назначить на них цены, которые были бы приемлемы покупателям, иначе их невозможно будет удачно продать на рынке. Поэтому организация должна выбрать правильную ценовую политику.

Цена сохраняет свои позиции как традиционный элемент конкурентной политики, оказывает очень большое влияние на рыночное положение и прибыль предприятия. Цены служат средством установления определенных отношений между компанией и покупателями и помогают созданию о ней определенных представлений, что может оказать влияние на ее последующее развитие. Они определяют рентабельность и прибыльность и, следовательно, жизнеспособность компании, являются существенным элементом, определяющим финансовую стабильность компании, и сильнейшим орудием в борьбе с конкурентами.

Надо учитывать, что ценообразование относится к одному из наиболее сложных и ответственных разделов управления. Так, некорректные решения по ценам способны не просто ухудшить показатели финансово-хозяйственной деятельности предприятия, но и вывести их за пределы допустимых значений, что может привести предприятие к банкротству. Кроме того, ценовые решения могут иметь долговременные последствия для потребителей, дилеров, конкурентов, самой фирмы, многие из которых сложно предвидеть и, соответственно, оперативно предотвратить нежелательные тенденции после их проявления.

При разработке ценовой политики важно не только определить уровень цен, но и сформулировать стратегическую линию ценового поведения предприятия на рынке в комплексе по всей товарной номенклатуре и отдельно по каждому виду товара на всем протяжении его жизненного цикла.

Целью данной курсовой работы является изучение теоретических основ и практического опыта разработки ценовой стратегии предприятия, а также формирование рекомендаций ценовой стратегии для конкретного предприятия.

Задачами, которые необходимо решить для достижения указанной цели, являются:

Структура сервисного предприятия Развитие рынка ремонтов и обслуживания ...

... объектов, не имеющих отношения к деятельности холдинга. Это установка и монтаж, техническое обслуживание и ремонт офисной и бытовой техники. Рассмотрим отдельно каждое из направлений деятельности подразделения: 1. Сервис крупной ... за увеличение своей доли в рынке ремонтов и ищут новые ниши, стараются их занять. Если проводимая сервисной фирмой маркетинговая политика дает ожидаемые результаты, то ...

- рассмотрение сущности, видов, этапов разработки ценовой стратегии предприятия;

- исследование практического опыта разработки ценовой стратегии предприятия;

- формирование рекомендаций по совершенствованию ценовой стратегии.

Предметом исследования данной работы является ценовая стратегия предприятия. Объектом исследования является предприятие ОАО «Золотой колос».

1.1 Сущность ценовой стратегии предприятия

Формирование стратегии ценообразования — один из наиболее значимых аспектов функционирования предприятия (фирмы) в рыночной среде.

Стратегия ценообразования представляет собой обоснованный выбор из нескольких возможных вариантов цены (или перечня цен) такого, который способствовал бы наиболее эффективному решению стоящих перед предприятием задач в текущем и долгосрочном периодах.

Таким образом, стратегия ценообразования предприятия — это его долгосрочная политика, включающая в себя шесть этапов:

1) определение цели ценового предложения (выживание, максимизация текущей прибыли, текущих доходов, объема продаж, охвата рынка или лидерства по ценовым и качественным показателям);

2) оценка объема продаж при каждом возможном уровне цен (чем менее эластичный спрос, тем более высокую цену может установить компания);

- определение уровня издержек при различных объемах выпуска с учетом предложений службы маркетинга;

- анализ издержек, цены и предложений конкурентов;

- выбор из методов ценообразования;

- установление окончательной цены с учетом факторов, оказывающих психологическое воздействие, влияния других элементов маркетинга, политики ценообразования и воздействия цены на другие субъекты рынка.

Стратегию ценообразования предприятия можно схематично представить

Схема 1 — Стратегия ценообразования.

Структура ценовой стратегии состоит из стратегии ценообразования и стратегии управления ценами.

Стратегия ценообразования позволяет определить с позиций маркетинга уровень цен и предельные цены на отдельные группы продукции

Стратегия управления ценами есть, комплекс мер по поддержанию условных цен при фактическом их регулировании в соответствии с разнообразием и особенностями спроса, конкуренции на рынке.

Для принятия экономически целесообразной стратегии ценообразования и обоснования устанавливаемых цен товаров руководству предприятия в условиях рыночной экономики необходима исходная разработка стратегии ценообразования, которая состоит из следующих основных этапов:

На решение руководства фирмы в области оказывает влияние многие внутренние и внешние факторы. Маркетинговые цели и издержки фирмы служат лишь приблизительными ориентирами для определения цен на товары и услуги. Прежде чем установить окончательную цену, фирма учитывает также степень государственного регулирования, уровень и динамику спроса, характер конкуренции, потребности оптовых и розничных торговцев, которые продают товар конечному потребителю. Не зависимо от того, каким образом ведется формирование цен на продукцию, во внимание принимаются некоторые общеэкономические критерии, определяющие отклонения уровня цен вверх или вниз от потребительской стоимости товара.

Разработка ценовой стратегии предприятия

... жизненного цикла. Целью реферата, является рассмотрение основных аспектов разработки ценовой стратегии. В соответствии с поставленной целью изучены основные вопросы касающиеся ценообразования. В первой главе рассматриваются основы ценообразования, дается понятие цены ...

Схема 2 — Этапы ценообразования.

Критерии эти разделяются на внутренние (зависящие от самого производителя, от деятельности его руководства и коллектива), и внешние (не зависящие от фирмы).

К внутренним критериям можно отнести:

- рекламу (чем удачнее, оригинальнее реклама, тем цена товаров производителя выше);

- специфику производимой продукции (чем выше степень ее обработки, чем уникальнее качество, тем цена выше);

- особенности производственного процесса (продукция мелкосерийного и индивидуального производства имеет более высокую себестоимость, товары массового производства имеют относительно низкие издержки и не столь высокую цену);

- рыночную стратегию и тактику производителя (ориентация на один или несколько рыночных сегментов);

- специфику жизненного цикла продукции;

- мобильность производственного процесса;

- длительность продвижения товара по цепочке от производителя до потребителя;

- организация сервиса при продаже и в последующем периоде;

- объем рынка;

- имидж производителя как на внутреннем, так и на внешнем рынке.

К внешним критериям обычно относят следующее: политическая стабильность страны — производителя и государств, где происходит сбыт продукции фирмы;

- отсутствие на свободном рынке каких-то необходимых ресурсов (трудовых, материальных, финансовых);

- характер регулирования экономики государством;

- уровень и динамика инфляции;

- объем и отличительные черты существующего и перспективного покупательного спроса;

- наличие и уровень конкуренции между производителями однородной продукции .

1.2 Виды стратегий ценообразования

в зависимости от стабильности цен:

Схема 3 — стратегий ценообразования в зависимости от стабильности цен

·

стратегия неизменных цен — фирма стремится к установлению и сохранению на протяжении длительного времени неизменных цен на свои товары, даже в случае роста издержек производства;

- стратегия изменяющихся цен — фирма изменяет цену сразу с изменением издержек производства и спроса;

в зависимости от отражения в цене достигнутой репутации фирмы:

- стратегия поддержания репутации производителя дорогих высококачественных товаров — концентрация усилий на высоком качестве товаров, установление высоких цен, при рекламировании — избегание акцента на цену;

- стратегия сохранения анонимного присутствия на рынке — фирма не стремится создавать себе репутацию ведущей марки среди товаров данного типа, работает под маркой оптового или розничного продавца — акцентируют внимание в рекламных кампаниях на цене (такое, однако, возможно только при низком уровне производственных затрат и широкой сбытовой сети);

в зависимости от психологического восприятия ценников потребителями (более характерно для розничных торговцев):

- стратегия «неокругленных» («ломаных» цен — установление цен ниже круглых сумм. Например, 6,89 руб. или 13,68 руб. за ед. товара;

- популярна по нескольким причинам: покупателям нравится получать сдачу, покупателям кажется, что фирма очень щепетильна и честна по отношению к ним;

- стратегия «приятных глазу цифр» — использование цифр 2, 3, 6, 8, 9, но не 1,4,7;

в зависимости от учитывания в цене географического фактора:

- стратегия установления цены в месте происхождения товара — все расходы по доставке товара возложены на покупателя;

- стратегия единой цены с включенными в нее расходами по доставке — единая цена для любых покупателей независимо от их удаленности (в нее уже заложена средняя сумма транспортных расходов);

- стратегия установления зональных цен — выделение нескольких зон и назначение для покупателей в пределах этой зоны своей цены;

- стратегия установления цены базисного пункта — выбирается какой-либо базисный пункт отгрузки и с покупателей взимается цена, включающая расходы по доставке до этого пункта;

- стратегия установления цены с принятием на себя (полностью или частично) расходов по доставке — в некотором смысле «в убыток!>

- себе;

- при этом кратковременность и преследование целей проникновения на новые рынки, удержание своего положения на рынке с острой конкуренцией, поддержание деловых отношений с интересующими фирму конкретными покупателями.

в зависимости от субъективной оценки покупателями экономической ценности товара соотношения ее с ценой:

Схема 4 — стратегий ценообразования в зависимости от субъективной оценки покупателями экономической ценности товара соотношения ее с ценой

·

стратегия ценового прорыва- установление цен на уровне более низком, чем (по мнению большинства покупателей), заслуживает товар с данной экономической ценностью, и получение большой массы прибыли за счет увеличения объема продаж и захваченной доли рынка;

- стратегия «снятия сливок»- установление цен на уровне более высоком, чем, по мнению большинства покупателей, должен стоить товар с данной экономической ценностью, и получение выгоды от высокой прибыльности продаж в узком сегменте рынка;

- нейтральная стратегия ценообразования — установление цен, исходя из соотношения «цена/ценность», которое соответствует большинству других продаваемых на рынке аналогичных товаров,

Во всех трех случаях речь не идет ,об абсолютных уровнях цены. Товар может стоить абсолютно дорого, но восприниматься покупателями как относительно дешевый («недооцененный» по сравнению с товарами других фирм, обладающими тем же уровнем экономической ценности;

в зависимости от характера дискриминации (ценовой дифференциации, никак не связанной с различиями в затратах):

- стратегия дискриминации по группам покупателей — например, более низкая цена для разных категорий населения;

- стратегия дискриминации по местонахождению — в разных местах предложение товара по разным ценам;

- хотя расходы, связанные c его предложением, одинаковы — например, различная цена театральных и кино билетов в различных частях зрительного зала;

- стратегия дискриминации по времени — разные цены в зависимости от сезона (причем не обязательно под «сезоном» понимается календарное время, это могут быть и более короткие периоды — дни недели и даже время суток);

— стратегия дискриминации по вариантам представления товара — разные варианты товара продаются по различным ценам, которые не соответствуют затратам — например, продажа одной той же минеральной воды компанией Evian в качестве питьевой и в качестве косметического средства с почти стократной разницей в цене.

Снижение цены при дискриминационном ценообразовании не есть проявление продавцом альтруизма. Большая часть товара обычно продается по большей цене, возмещающей все затраты и обеспечивающей необходимую прибыль. Чтобы ценовая дискриминация была эффективной, должны выполняться несколько условий.

Во-первых, рынок должен поддаваться сегментированию и сегменты должны отличаться друг от друга интенсивностью спроса. Во-вторых, представители сегмента, в котором товар предлагается по низкой цене, не должны иметь возможности пере продать его представителям сегмента, где товар реализуется по более высокой цене.

В-третьих, доступ конкурентов с таким же товаром по низкой цене в высоко платежеспособный сегмент должен быть «закрыт».

В-четвертых, издержки по сегментированию и отслеживанию, рынка не должны превышать суммы дополнительных поступлений от дискриминационного предложения.

В-пятых, конкретная форма ценовой дискриминации не должна противоречить действующему законодательству;

в зависимости от характера взаимосвязанности товаров в рамках товарной номенклатуры:

— стратегия установления цен на товары, взаимосвязанные с точки зрения издержек производства, — на товары, по которым изменение объема производства одного вызовет изменение затрат на производство другого (речь идет о побочных продуктах производства в мясоперерабатывающих, металлургических, нефтехимических производствах).

— стратегия установления цен на товары, взаимосвязанные с точки зрения спроса — на взаимодополняющие (например, отечественный автомобиль и чехлы, шипованная резина, стеклоочистители для фар, автомагнитолы), вспомогательные (обязательные принадлежности, без которых основной товар бесполезен.

8) в зависимости от отражения в цене уровня качества товара: возможные варианты таких стратегий показаны в табл. 1.

Таблица- 5 Варианты ценовых стратегий в зависимости от соотношения «цена-качество»

|

Качество |

Цена товара |

||

|

Высокая |

Средняя |

Низкая |

|

|

Высокое |

1. Стратегия премиальных наценок |

2. Стратегия глубокого проникновения на рынок |

3. Стратегия ценовых преимуществ (повышенной ценностной значимости) |

|

Среднее |

4. Стратегия завышенной цены |

5. Стратегия цены среднего уровня |

6. Стратегия доброкачественности (хорошей цены) |

|

Низкое |

7. Стратегия ограбления (обмана) |

8. Стратегия ложной экономии (показного блеска) |

9. Стратегия дешевых товаров (низкой ценностной значимости) |

Могут приниматься и другие стратегии ценообразования, например, в зависимости от этапа жизненного цикла товара, в зависимости от соотношения «цeнa-pacxoды на стимулирование сбыта», стратегии скидок с цен и пр. ценовой стратегия затрата

2.1 Этапы разработки ценовой стратегии

Разработка самостоятельной ценовой стратегии — постоянно воспроизводимый процесс. Стратегия ценообразования должна постоянно проверяться на основе фактически достигнутых результатов и при необходимости корректироваться. Ценовая стратегия должна соответствовать именно той общей маркетинговой стратегии, которой в этот момент придерживается фирма.

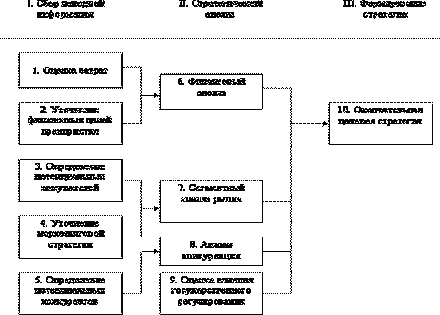

Процесс разработки ценовой стратегии состоит из трех этапов:

- сбора исходной информации;

- стратегического анализа;

- формирования

Схема 6 — Этапы разработки ценовой стратегии

Сбор исходной информации

Выработать хорошее ценовое решение возможно только при учете всех четырех категорий существенно важных данных: о затратах, о покупателях, о конкурентах и о правительственной политике.

— Оценка затрат. При решении задачи оценки затрат основное внимание должно быть уделено поиску ответа на вопрос о том, какие виды затрат являются по отношению к рассматриваемому ценовому решению приростными и предотвратимыми. Более конкретно мы должны выяснить следующее.

- Какие из затрат (включая стадии производства, обслуживания покупателей и технического сервиса) при изменен] объемов продаж реально будут приростными (а не средними)?

- При каком изменении объемов производства могут измениться также условно-постоянные затраты и сколь существенным может быть такое изменение?

- Какие из постоянных затрат по отношению к рассматриваемому ценовому решению являются предотвратимыми (т. е. еще не превратились в невозвратные)?

- Уточнение финансовых целей.

Приступая к разработке ценовой стратегии, специалист по ценообразованию совместно с финансистами и высшими менеджерами фирмы должен уточнить, в чем состоят на данный момент основные финансовые цели фирмы. Если этого не сделать, то ценовая стратегия может оказаться неудовлетворительной с точки зрения владельцев фирмы.

— Определение потенциальных покупателей. При решении задачи выявления потенциальных покупателей цель состоит не только в том, чтобы уяснить, какие категории покупателей можно заинтересовать товаром фирмы, но и понять, почему он будет им интересен. Это означает необходимость найти ответы на следующие вопросы.

4. Уточнение маркетинговой стратегии фирмы.

Ценообразование выступает как хотя и достаточно особый, но элемент общей маркетинговой стратегии фирмы. Соответственно и разработка ценовой стратегии должна быть ориентирована на решение задач маркетинга в целом.

5. Определение потенциальных конкурентов.

При решении этой задачи надо прежде всего определить тех нынешних и потенциальных будущих конкурентов, деятельность которых может наиболее существенно сказаться на прибыльности продаж собственных товаров фирмы

Стратегический анализ

На этапе стратегического анализа вся ранее собранная информация подвергается формализованным процедурам обобщения и оценки с целью получения отправных посылок для создания окончательного варианта ценовой стратегии.

6. Финансовый анализ. Проведение финансового анализа предопределяется:

- а) информацией о возможных вариантах цены;

- б) информацией о продукте и затратах на его производство;

— в) информацией о возможном выборе того сегмента рынка, в котором фирма может завоевать покупателей лучшим удовлетворением их запросов или в котором у нее по другим причинам предпочтительные шансы на создание себе устойчивых конкурентных преимуществ.

При этом финансовый анализ, опирающийся на приростные затраты, должен помочь определить, какой сектор рынка фирме предпочтителен и что для нее выгоднее:

а) пойти на дополнительные затраты для обслуживания клиентов на более высоком уровне, чем конкуренты, или

б) пойти на совершенствование своей деятельности, чтобы обслуживать клиентов на том же уровне, что и конкуренты, но с меньшими затратами?

- Сегментный анализ рынка.

Целью этого анализа является уточнение оценки рыночных условий деятельности фирмы на основе перехода от рассмотрения рынка в целом к исследованию конкретных его сегментов. При этом в центре внимания оказываются проблемы разумной ценовой дискриминации. Конкретно это означает, что специалист по ценообразованию вместе с маркетологами должен определить, как наиболее разумно дифференцировать цены на товары фирмы, чтобы максимально учесть различия между сегментами: а) по чувствительности покупателей к уровню цены; б) по затратам фирмы для наиболее адекватного удовлетворения запросов покупателей из различных сегментов.

- Анализ конкуренции.

Целью такого анализа является оценка (прогнозирование) возможного отношения конкурентов к намечаемым фирмой изменениям цен и тех конкретных шагов, которые они могут предпринять в ответ. На этой основе необходимо попытаться определить, как ответные шаги конкурентов могут повлиять на уровень прибыльности фирмы и вообще на выгодность той стратегии, которую она собирается проводить на рынке.

- Оценка влияния государственного регулирования.

Целью этой разновидности стратегического анализа является определение тех возможных шагов органов государственного управления экономикой, которые могут непосредственно сказаться на ходе реализации исследуемого ценового решения или всей ценовой стратегии фирмы.

Формирование стратегии

- Определения окончательной ценовой стратегии

Получив ответы на все вышеупомянутые вопросы, специалист по ценообразованию может переходить к подготовке для руководства фирмы проекта документа, описывающего предпочтительную ценовую стратегий. При этом, конечно, стоит использовать опыт реализации таких стратегий, имеющийся у других фирм и описанный в литературе или наблюдаемый в собственной практике. Но копировать даже самый лучший такой опыт не стоит: каждая комбинация «товар-фирма-конкуренты-покупатели-государство» настолько уникальна, что стратегию для своей фирмы надо разрабатывать самостоятельно, с учетом всех особенностей этой комбинации. Только тогда конкретная цена, венчающая пирамиду ценовой стратегии фирмы, засияет ярким блеском и обеспечит фирме реальное повышение прибыльности операций [6].

Обобщая, можно сделать вывод, что ценовая стратегия — это выбор предприятием возможной динамики изменения исходной цены товара в условиях рынка, наилучшим образом соответствующей цели предприятия. Предприятие может применять различные варианты ценовых стратегий при продвижении на рынок изделий и услуг.

В процессе реализации ценовой стратегии предприятие должно вести постоянный контроль за рынком и своевременно осуществлять корректировку цен, используя оговорки, наценки, скидки, компенсации и т.п.

Разработка самостоятельной ценовой стратегии включает: сбор исходной информации; стратегический анализ; формирование стратегии.

Ценовая стратегия должна соответствовать именно той общей маркетинговой стратегии, которой в этот момент придерживается фирма.

2.2 Методы ценообразования

Каждый товар имеет цену, но далеко не каждое предприятие в состоянии самостоятельно установить цену, по которой оно хочет продавать свой товар. Если товары не дифференцированы, а конкуренты многочисленны, предприятие не обладает рыночной силой и должно принять цену, задаваемую рынком. В зависимости от особенностей товара, размеров и финансовой мощи фирмы-продавца, целей, которые она ставит, для расчета цены могут быть использованы различные методы.

Наиболее распространенными являются следующие методы установления цен товаров:

Установление уровня цен в условиях рынка состоит в нахождении такой цены, которая представляла бы собой оптимальный баланс между тем, что хотел бы заплатить за этот товар покупатель, и издержками фирмы при его изготовлении. Поэтому определение цены должно основываться в первую очередь на факторах, относящихся к спросу, то есть на оценке того, сколько покупатель может и хочет заплатить за предлагаемый ему товар. Значение издержек при установлении цен не должно преувеличиваться. На практике, как правило, фирма в первую очередь пытается установить, за какую цену она могла бы продать свой товар на рынке исходя из характера спроса, конкуренции, качества товара, а затем уже определять свои производственные, коммерческие и административные затраты, соответствующие такой цене и изменяющиеся в зависимости от конъюнктуры рынка.

Методы, основанные на затратном подходе можно разделить на следующие группы:

- метод полных затрат;

- метод минимальных затрат;

- метод усредненных затрат;

метод стандартных издержек производства

метод целевого ценообразования.

Суть метода, основанного на определении полных издержек, состоит в суммировании совокупных издержек [переменные (прямые) плюс постоянные (накладные) издержки] и прибыли, которую фирма рассчитывает получить.

Главное преимущество данного метода — его простота и удобство, однако он имеет два больших недостатка:

При установлении цены не принимаются во внимание имеющийся спрос на товар, конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе.

Любой метод отнесения на себестоимость товара постоянных накладных расходов (например, арендной платы), которые являются расходами по управлению предприятием, а не расходами для производства данного товара, является условным. Он искажает подлинный вклад продукта в доход предприятия.

Метод определения цены этим методом имеет вид:

,

где Р — цена изделия;

- С — издержки производства;

- Rс — рентабельность продукции к затратам, %.

Метод минимальных затрат предполагает установление цены на минимальном уровне, достаточном для покрытия расходов на производство конкретной продукции, а не посредством подсчета совокупных издержек, включающих постоянные и переменные затраты на производство и сбыт. Предельные издержки обычно определяются на уровне, при котором можно было бы только окупить сумму минимальных затрат. Продажа товара по цене, подсчитанной по такому методу, эффективна в стадии насыщения, когда нет роста продаж, и фирма ставит своей целью сохранить объем сбыта на определенном уровне. Подобная политика ценообразования рациональна также при проведении кампании по внедрению нового товара на рынок, когда следует ожидать значительного увеличения объемов продаж указанного товара в результате его предложения по низким ценам.

Метод «усредненных затрат» заключается в том, что при установлении цены в калькуляцию включаются не полные, а средние затраты на производство единицы продукции. Усредненные затраты чаще всего определяются за период экономического цикла. Величина усредненных затрат будет тем меньше, чем больше объем выпускаемой продукции, поскольку средние постоянные затраты находятся в обратной зависимости от объема производства.

При методе «стандартных издержек производства» затраты рассчитываются до начала процесса производства. Калькулирование себестоимости производится на основе установленных нормативов затрат сырья, топлива, материалов, амортизации. Весь расчет ведется применительно к стандартному, или нормальному, объему загрузки производственных мощностей (обычно 85 — 90%).

На основе метода целевого ценообразования рассчитывается себестоимость на единицу продукции с учетом объема продаж, который обеспечивает получение намеченной прибыли. Если себестоимость трансформируется из-за уменьшения или увеличения загрузки производственных мощностей и объемов сбыта, используют показатели степени загрузки производственных мощностей с учетом влияния конъюнктуры и других факторов, после чего определяют цену продажи на единицу продукции, которая при этих условиях обеспечила бы целевую прибыль. Но при таком методе цена подсчитывается исходя из интересов продавца и не принимает во внимание отношение покупателя к рассчитываемой цене. Отсюда указанный метод нуждается в определенной корректировке, чтобы учесть, будут ли предполагаемые покупатели приобретать данный товар по расчетной цене или нет.

Метод определения цены продажи на основе анализа максимального пика убытков и прибылей позволяет определить объем производства и продаж, соответствующий тому случаю, когда общая сумма прибылей и общая сумма затрат равны между собой. Данный способ применяется, когда целью фирмы является выявление цены, обеспечивающей возможность получить максимальную прибыль.

Определение цены с ориентацией на конкуренцию. Когда фирма занимает монопольную позицию на рынке, она способна получить наибольшую прибыль. Но в условиях зрелости рынка появляется много фирм, активно внедряющихся на него и развивающих конкуренцию за счет осуществления стратегии дифференциации и диверсификации. В подобных условиях при определении цены продажи эффективен метод, учитывающий конкурентное положение фирмы и данного товара или услуги, а также всю конкурентную ситуацию на рынке.

В этом случае цену на продаваемые товары и услуги определяют посредством анализа и сравнения возможностей товаров данной фирмы в сравнении с фирмами-конкурентами на конкретном рынке, а также через анализ и сравнение сложившихся на рынке цен. Здесь применяют метод формирования цены за счет следования за ценами фирмы-лидера на данном рынке; метод определения престижных цен и состязательный метод определения цен.

Установление престижных цен. В последнее время характерно расширение ассортимента престижных товаров. Они обладают люксовым уровнем качества. Если такого рода товары будут продаваться по низким ценам, то они станут легкодоступными и потеряют свою главную привлекательность для рынка престижных покупателей. Вместе с тем реально ожидать существенного увеличения объемов продаж при сбыте престижных товаров по высоким ценам, но чуть ниже уровня, сложившегося на рынке. В отношении таких товаров целесообразно устанавливать цены повыше. Это будет служить мощным стимулом для покупателей, рассчитывающих на демонстрационный эффект приобретаемого товара, и послужит основой еще более высокого уровня продаж.

Рыночные методы ценообразования:

Схема 7 — Рыночные методы ценообразования

а) метод потребительской оценки (ориентация на спрос).

Данный метол тесно связан с дифференциацией товара и дифференциацией рынка. Дает возможность осуществлять стратегию высоких цен.

б) метод следования за лидером (ориентация на конкуренцию).

При данном методе производитель руководствуется ценами конкурента, а учет собственных издержек и спроса играет здесь подчиненную роль. Производитель устанавливает цену чуть выше или чуть ниже, чем у ближайшего конкурента. Это возможно лишь на рынке с однородной продукцией. Опираясь на этот метод, фирма избавляется от риска, связанного с установлением собственной цены и адаптацией се на рынке.

в) метод «запечатанного конверта» или тендерного ценообразования.

Используется в тех случаях, когда несколько компаний ведут серьезную конкуренцию за получение определенного контракта. Выигрывает тот, чья цена предложения обеспечивает продавцу максимальную прибыль.

г) метод определения цен, ориентированный на нахождение равновесия между издержками производства и состоянием рынка.

Параметрические методы

Фирмы часто испытывают необходимость в проектировании и освоении производства такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий параметрический ряд изделий.

Под параметрическим рядом понимается совокупность конструктивно и (или) технологически однородных изделий, предназначенных для выполнения одних и тех же функций и отличающихся друг от друга значениями основных технико-экономических параметров в соответствии с выполняемыми производственными операциями

В число параметрических методов ценообразования входит метод удельных показателей, используемый для обоснования цен на несложные изделия, входящие в небольшие группы, характеризующиеся наличием одного основного параметра. К таким параметрам относятся производительность, мощность, содержание полезных компонентов, емкость и др. Эти показатели характеризуют основные потребительские свойства продукции и определяют общий уровень ее себестоимости и цены. Удельные показатели показывают, какова цена единицы основного технико-экономического параметра Цу, и определяются по следующей формуле:

![]() ,

,

где — абсолютная величина (уровень) цены; — значение основного параметра.

Зная величину удельного показателя, можно определить цену нового изделия по формуле

![]() ,

,

где — значение основного параметра нового изделия.

Недостатком метода удельных показателей является то, что он учитывает только один (пусть даже главный) параметр. Основная же масса продукции, особенно современные сложные виды продукции, характеризуется комплексом технико-экономических параметров. Поэтому расчет цены по одному параметру недостаточен для экономической оценки большинства видов продукции.

Метод балловой оценки заключается в оценке каждого в отдельности технико-экономического параметра определенным количеством баллов, суммирование которых дает комплексную оценку потребительских свойств продукции. Цена продукции определяется путем умножения суммы баллов на стоимостную оценку одного балла или путем произведения цены базисной продукции на соотношение сумм баллов новой и базисной продукции:

=![]()

![]() *

* ,

,

где ![]() — цена базового изделия-эталона;

— цена базового изделия-эталона;![]() — цена одного балла;

— цена одного балла;

![]()

![]() — сумма баллов соответственно по новой и базисной продукции.

— сумма баллов соответственно по новой и базисной продукции.

Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли.

Таким образом, можно сделать следующий вывод. Наиболее гибкий и значимый инструмент коммерческой политики предприятия — цена, уровень которой по-разному влияет на все основные показатели, характеризующие количественные и качественные результаты деятельности предприятия (прибыль, рентабельность, оборот, занимаемую долю рынка, имидж и т.д.).

Правильная методика установления цены, разумная ценовая тактика, последовательная реализация глубоко обоснованной ценовой стратегии составляют необходимые компоненты успешной деятельности любого коммерческого предприятия в жестких условиях рыночных отношений.

3.1 Характеристика предприятия ОАО «Золотой колос»

Хлебозавод №6 был введен в эксплуатацию в 1956 году. В состав финансово-промышленной группы компаний «Белстар-Агро» входит с 2003 года. 9 февраля 2006 года по решению общего собрания акционеров Хлебозавод №6 переименован в ОАО «Золотой колос». На сегодняшний день оборудование предприятия размещено на площади 14994 кв.м.

В борьбе с сегодняшней конкуренцией выигрывает только тот, кто при любых условиях достигает безупречного качества. На этом предприятии никогда не отступают от этого правила. Не смотря на новые технологии, ускоряющие процесс изготовления хлеба, коллектив этого предприятия по-прежнему использует традиционный опарный способ и только натуральные ингредиенты. Именно поэтому хлебобулочные изделия здесь необыкновенно вкусны и чрезвычайно полезны. Строгое соблюдение классических технологий и использование собственных рецептурных разработок позволило предприятию занять лидирующие позиции по качественным характеристикам заварных сортов хлеба. Специалисты предприятия стремятся учитывать вкусы разных потребителей. Для тех, кто строго соблюдает все посты, выпускаются постные хлебобулочные изделия. За многие годы работы этого хлебозавода покупатели убедились: какой бы хлеб из огромного ассортимента они не предпочли, их всегда ждет приятный вкус, особый аромат и долго сохраняемая свежесть.

Творческий подход, использование качественного сырья и высокорецептурных технологий, позволяют создавать шедевры кондитерского искусства. Получается не только красиво, но и вкусно, как дома и даже лучше. Потому что, если бисквит — то самый настоящий, где только яйца, сахар и мука. Если овсяное печенье — то только из натуральных составляющих. Под руководством управляющей компании «Белстар-Агро» на хлебозаводе приступили к расширению действующего производства. В ближайшее время новый цех по производству булочных и мелкоштучных изделий будет введен в эксплуатацию. Цех, который обеспечит воронежцев свежайшей выпечкой (пирожками, рогаликами, конвертиками с начинкой, пиццей и другими вкусностями) оснащен современным высокотехнологичным оборудованием, соответствующим мировым стандартам.

Предприятие в цену товара включает затраты на производство и реализацию продукции с одной стороны, а с другой — определенную прибыль. Хотя окончательная цена определяется рынком, на предприятии проводятся тщательные расчеты предполагаемой или первоначальной цены, которая может совпасть или не сравняться с рыночной. Процесс ценообразования прежде всего характеризуется конкретизацией задач: получение максимальной прибыли, завоевание рынка сбыта, снижение затрат, борьба с конкурирующими товарами, рост объема производства и продаж.

На ОАО «Золотой колос» применяется стратегия глубокого проникновения на рынок. Рассчитав себестоимость, ориентируясь на цены конкурентов, предприятие приступает к определению цены товара. Самым простым и распространенным считается фактор «средние издержки плюс прибыль», который заключается в начислении наценки на себестоимость товара. Прибыль зависит от рентабельности. При выборе уровня рентабельности предприятие учитывает свои минимальные потребности в массе прибыли, предполагаемую рентабельность, заложенную в цены конкурентов. Когда формируется цена на товар, экономист включает в цену такую норму прибыли, которая с одной стороны устраивала бы предприятия, чтобы получить больше прибыли, а с другой стороны — соответствовала цене товара на рынке, так как окончательно цена формируется под воздействием спроса и предложения, а также всех рыночных факторов ценообразования.

ОАО «Золотой колос» стремится увеличить свой доход, что можно достичь следующим образом: путем повышения цен, снижением себестоимости за счет повышения технического уровня производства, роста производительности труда, эффективного использования всех ресурсов.

ОАО «Золотой колос» своим магазинам отправляет кондитерскую продукцию по розничным ценам, снижая торговую накидку до 5%. Эта цена ниже, чем в других магазинах. Поэтому спрос покупателей больше. На ОАО «Золотой колос» вырабатывается большой ассортимент продукции. Это можно видеть на прайс-листе, который выдается всем магазинам. В прайс-листе можно видеть свободно-отпускную цену за 1т, за 1 шт. и для своих магазинов — розничную цену за 1 шт. Что позволяет любому покупателю видеть цену и на прайс-листе и на ценниках, и сравнивать, нет ли какой ошибки при продаже.

3.2 Оценка затрат на производство продукции

На примере возьмем плановую калькуляцию на партию торта «Татьяна».

Различают производственную себестоимость, включающую затраты на производство, и полную себестоимость, включающую затраты на производство продукции и сбыт. Планирование, учет и калькулирование себестоимости продукции производится по следующим калькуляционным статьям расходов:

1) сырье и основные материалы;

2) вспомогательные материалы на технологические цели;

- основная и дополнительная заработная плата производственных рабочих;

- резерв отпусков, 13 и 14 заработной платы;

- расходы на социальное страхование;

- транспортно — заготовительные расходы;

- общепроизводственные расходы;

- общехозяйственные расходы;

- внепроизводственные расходы.

Более детально рассмотрим статьи:

1) в статью «Сырье и материалы» входят сырье и материалы, которые дает лаборатория (рецептура).

Цены на сырье берутся в бухгалтерии, где группируются по приходным документам от поставщиков. В течение месяца сырье могут получить по разным ценам. Тогда берется средняя цена.

Таблица-8 Плановая калькуляция на партию торта «Татьяна», статья «Сырье и материалы»

|

Статьи расхода |

Ед-ца изм. |

Норма расхода |

Цена за 1 кг, руб. |

Затраты на 1т, руб. |

|

Сырье и основные материалы: |

||||

|

— молоко сгущенное |

кг |

83,22 |

27,51 |

2289 |

|

— мука пшеничная в/с |

кг |

149,39 |

4,82 |

720 |

|

— красители пищевые |

кг |

0,07 |

254,18 |

18 |

|

— сахар |

кг |

368,30 |

10,91 |

4018 |

|

— кислота аскорбиновая |

кг |

0,97 |

164,58 |

160 |

|

— коньяк |

литр |

10,60 |

52,98 |

562 |

|

— меланж |

кг |

249,70 |

35,25 |

8802 |

|

— какао порошок |

кг |

2,23 |

28,87 |

64 |

|

— масло растительное |

кг |

0,23 |

11,36 |

3 |

|

— вест.крем |

кг |

206,62 |

38,13 |

7878 |

|

— эс. «Ваниль-слив.» |

кг |

0,89 |

34,50 |

31 |

|

— эс. «Ромовая» 4 |

кг |

0,39 |

131,73 |

51 |

|

— эссенция |

кг |

1,49 |

38,28 |

57 |

|

Итого |

24653 |

Сравним затраты на производство партии торта за различные отчетные периоды.

Таблица 9- Сравнение статьи «Сырье и материалы» за 2011-2012гг.

|

Показатель |

2011г. |

2012г. |

Отклонение |

|

|

абсол.(+;-) |

относ.(%) |

|||

|

Сырье и основные материалы: |

||||

|

— молоко сгущенное |

2289 |

3102 |

+813 |

35,5 |

|

— мука пшеничная в/с |

720 |

1114 |

+394 |

54,7 |

|

— красители пищевые |

18 |

76 |

+58 |

322,2 |

|

— сахар |

4018 |

5222 |

+1204 |

29,9 |

|

— кислота аскорбиновая |

160 |

162 |

+2 |

1,25 |

|

— коньяк |

562 |

1963 |

+1401 |

249,2 |

|

— меланж |

10487 |

+1685 |

19,1 |

|

|

— какао порошок |

64 |

210 |

+146 |

228,1 |

|

— масло растительное |

3 |

6 |

+3 |

100,0 |

|

— вест.крем |

7878 |

13678 |

+5800 |

73,6 |

|

— эс. «Ваниль-слив.» |

31 |

433 |

+402 |

1296,7 |

|

— эс. «Ромовая» 4 |

51 |

217 |

+166 |

325,5 |

|

— эссенция |

57 |

829 |

+772 |

1354,3 |

|

Итого |

24653 |

37499 |

12846 |

52,1 |

Таким образом, из данной таблицы видно, что вся себестоимость продукции в 2012г. увеличилась на 52,1 %, в связи с тем, что выросли цены на молоко сгущенное, муку пшеничную, красители пищевые, сахар, кислоту аскорбиновую, коньяк, меланж, какао порошок, масло растительное, вост.крем, эссенцию «Ваниль-слив.», эссенцию «Ромовая», эссенцию.

2) Статья «Вспомогательные материалы»

Таблица10 — Вспомогательные материалы

|

Статьи расхода |

Ед-ца изм. |

Норма расхода |

Цена за 1 кг, руб. |

Затраты на 1т, руб. |

|

1 |

2 |

3 |

4 |

5 |

|

Вспомогательные материалы: |

||||

|

— пар |

г/кал |

1,60 |

224,79 |

360 |

|

— электроэнергия |

к/час |

740,00 |

0,86 |

636 |

|

— вода на технологические цели |

куб. |

3,37 |

8,30 |

28 |

|

— упаковочные материалы |

кг |

1,00 |

8000,00 |

8000 |

|

Итого |

9024 |

Пар, электроэнергия, вода обсчитываются по нормам. В цехе стоят счетчики, по ним и утверждаются нормы.

Таблица 11- Удельные нормы потребления электроэнергии, газа, пара для выработки одной тонны продукции

|

Вырабатываемая продукция |

Электроэнергия, кВт/час |

Природный газ, м 3 |

Пар |

|

|

тонны |

Ккал с коэф. 0,661 |

|||

|

Хлебные изделия в т.ч. — хлеб формовой — хлеб подовый |

20 50 |

75 75 |

1,2 1,6 |

0,793 1,06 |

|

Булочные изделия Батон и булки (Турец.линия) |

65 850 |

— нет |

1,6 — |

1,06 — |

|

Кондитерские изделия: — пряники, кексы, печенье |

350 |

2,4 |

1,6 |

|

|

— торт бискв., пирожные — сухарь панировочный — сухари — гренки |

740 8 30 |

2,4 — 300 |

— — — |

1,6 — — |

|

Тесто |

13 |

— |

— |

— |

|

Булки кондитерские |

65 |

1,6 |

1,06 |

|

Данные нормы в плановый отдел представляют главный механик и энергетик. Нормы утверждены главным инженером завода. Нормы расхода обсчитываются по ценам, которые представляют поставщики.

Статья «Заработная плата». По этой статье планируется и учитывается заработная плата производственных рабочих, непосредственно связанных с выработкой продукции. Сюда включается оплата работ по сдельным нормам и расценкам, а также ставкам повременной оплаты труда, премии по положению за выполнение норм выработки.

Статья «Резерв отпусков, 13,14». На резерв отпусков на 13и 14 заработные платы берется 30%.

Статья «Отчисления на социальное страхование». В эту статью включаются отчисления на социальное страхование по установленным процентам.

Статья «Транспортно — заготовительные расходы». В эту статью включаются расходы, которые связаны с перевозкой, приемо-сдачей сырья. Сюда входит заработная плата кладовщика и грузчиков.

Статья «Общепроизводственные расходы». В данную статью входят следующие расходы: амортизация оборудования, транспортных средств, затраты на эксплуатацию оборудования, затраты на текущий ремонт оборудования и транспортных средств, износ малоценных и быстроизнашивающихся инструментов, заработная плата механической группы, премии.

Статья «Общехозяйственные расходы». В эту статью относят затраты по управлению предприятием: заработная плата аппарата управления, командировки, содержание пожарной, вневедомственной охраны, амортизация основных средств, содержание и текущий ремонт зданий, сооружений, охраны труда, подготовка кадров в целях повышения их квалификации, оплата ученических отпусков и прочие расходы.

Все эти затраты и составляют производственную себестоимость.

Статья «Внепроизводственные расходы». Эта статья включает в себя следующие затраты: заработная плата экспедиторов, фактуровщиков, грузчиков, которые занимаются непосредственно отгрузкой готовой продукции, стоимость износа и ремонта лотков, в которую кладут продукцию.

Производственная себестоимость и внепроизводственные расходы образуют полную себестоимость. Теперь можно сформировать оптовую цену. Она состоит из полной себестоимости и прибыли. Оптовая цена плюс НДС — есть свободно-отпускная цена, по которой отпускается продукция на рынок, т.е. магазинам. Свободно-отпускная цена плюс торговая наценка плюс налог с продаж — это розничная цена. Таким образом, оптовая цена 1т торта «Татьяна» равна 55934 руб.; свободно-отпускная цена с НДС равна 67121 руб. Розничная цена равна 74000 руб. Один торт «Татьяна» весом 1 кг стоит 74 руб.

Торт «Татьяна» — прибыльный. Если взять фактическую себестоимость и сравнить с оптовой ценой по калькуляции, то оптовая цена за 1т равна 55934 руб., фактическая себестоимость — 49036 руб. Прибыль равна 6898 руб. (55934 руб. — 49036 руб.) Можно определить рентабельность:

руб. * 100% / 49036 руб. = 13 %

Это хороший показатель.

Таким образом, весь процесс работы в области цен и ценовой стратегии своей отправной точкой имеет определение миссии и перспективной линии развития фирмы, и в ходе ее практической реализации любые действия в формировании и применении цен прежде всего согласуются со стратегической линией компании, со всеми изменениями, которым она подвергается в рамках жизнедеятельности на рынке. Вместе с тем, политика цен, управление ценообразованием играют такую важную роль в жизни фирмы, что это является одним из основополагающих моментов в плане ее стратегического развития.

3.3 Рекомендации по совершенствованию ценовой стратегии

В ходе анализа ценовой стратегии предприятия был выявлен ряд недостатков. Чтобы усовершенствовать работу, ОАО «Золотой колос» необходимо осуществлять свою деятельность в нескольких направлениях:

- увеличение ассортимента продукции, за счет наращивания товарного ассортимента

- увеличение доли рынка за счет более эффективной рекламы и стимулирования продаж

освоение новых каналов сбыта

снижение издержек.

При анализе было выявлено, что основным источником доходов является реализация белого хлеба и булочек, а выпечка пирожков является не эффективным производством, т.е. ОАО «Золотой колос» отказалась от такой продукции. Для более эффективной работы хлебозаводу необходимо расширить ассортимент, так как данный ассортимент слишком узок, можно увеличить прибыль мини пекарни, дополнив его.

Расширение товарного ассортимента будет происходить за счет добавления новых изделий в его существующих рамках. ОАО «Золотой колос» необходимо расширить свой ассортимент товарной продукции по нескольким причинам:

1. стремление получать дополнительную прибыль

2. попытка удовлетворить покупателей, жалующихся на пробелы в существующем ассортименте

- стремление задействовать неиспользуемые производственные мощности

- попытки стать ведущей фирмой с исчерпывающим ассортиментом

Для мобилизации выявленных в ходе анализа резервов в целях сокращения затрат необходимо:

— Не допускать образования излишних и ненужных товарных запасов , с этой целью необходимо вести оперативный контроль за состоянием товарных запасов, результатами которого следует строго руководствоваться при визировании документов на закупку материальных ценностей.

- Соблюдать режим экономии. Для чего усилить контроль за рациональным использованием электроэнергии, воды, топлива.

- Практиковать взыскание с виновных лиц за бесхозяйственность, приведшую к порче тары и упаковочных материалов, за нерациональное их использование.

- Организовать необходимую материально-техническую базу для лучшего хранения товаров.

- Интенсивно внедрять полную автоматизацию всего учета на предприятии с целью повышения оперативности принятия управленческих решений и качественного уровня производительности персонала в сфере учета.

- Реализация предложений по совершенствованию учёта и по мобилизации резервов снижения издержек обращения, выявленных в ходе анализа позволит усилить контроль за издержками обращения и привести их к оптимальному уровню.

Выпускаемая продукция относится к средней и средневысокой ценовым группам, именно в этой нише наблюдается ощутимый прирост потребления хлеба высокого качества, обладающего характеристиками здорового питания. Расширился ассортимент внутри всех сегментов хлебобулочных изделий; предприятия стали стремиться к идентификации своей продукции в местах продаж за счет внешнего оформления упаковки и использования марочных названий, что, в свою очередь, усилило значение маркетинговой политики производителей. Началось поглощение сильными и наиболее успешными предприятиями своих конкурентов. При всем этом на рынке хлебобулочных изделий, характеризующемся высокой насыщенностью, существует неудовлетворённый спрос на хлебобулочные изделия, доступные по цене для категорий населения с низкими доходами. Деятельность предприятий, выпускающих хлебобулочные изделия, должна осуществляться на основе концепции социально-ориентированного маркетинга, с учётом социально-экономической и демографической обстановки, интересов всех групп покупателей, общества в целом.

В теоретической части нами были изучены виды ценообразования и ценовых стратегий. Выбор одной из них будет определять политику предприятия на рынке. Какую же из всех известных нам видов стратегий следует выбрать исследуемому предприятию?

Несомненен тот факт, что для различных видов продукции будут использоваться различные ценовые стратегии. Для тех видов продукции, которые давно известны на рынке, следует использовать различные мероприятия по совершенствованию товара и сохранении его привлекательности для потребителя — например, новая, более привлекательная упаковка.

Однако, учитывая сложившуюся на рынке ситуацию, предприятие сконцентрирует внимание на производстве и продвижении на рынок новых видов хлебобулочных изделий. Учитывая политику предприятия, направленную на производство продукции, удовлетворяющие запросы потребителей как с высоким, так и с низким уровнем доходов, можно сделать вывод, что наиболее оптимальными будут стратегии, направленные на глубокое проникновения на рынок. Организации следует устанавливать невысокие или средние цены на продукцию, уделять большое внимание привлечению внимания покупателей к новым видам хлебобулочных изделий, качеству выпускаемого товара, его внешнему виду. Несомненно, стоит уделить больше внимания рекламе, так как многие покупатели, не знающие о новых видах продукции, могут отнестись к ней с недоверием и без должного интереса, что негативно скажется на объеме продаж. Данная проблема уже затронула предприятие и необходимо ее скорейшее разрешение. Низкий спрос на новые хлебобулочные изделия приносит организации немалые убытки, которые она не может компенсировать за счет продаж других видов изделий. Необходим более жесткий контроль над качеством, которое вызывает нарекания у потребителей. Неудовлетворенность покупателей качеством выпускаемой продукции не позволяет руководству предприятия устанавливать более выгодную для организации цену. Игнорирование руководством современных тенденций и требований, предъявляемых рынком, приведет к весьма неудовлетворительным финансовым результатам и поставит под вопрос дальнейшее существование предприятия. Если же заявления об ориентированности на интересы потребителя не являются голословными, и организацией взят курс на достижение цели, то возможно, что трудности, возникшие на данный момент перед предприятием, будут успешно преодолены. Так же руководству следует помнить, что ОАО «Золотой колос» является одним из основных предприятий в области, обеспечивающим большое число рабочих мест, и негативная финансовая ситуация на предприятии немедленно отразиться на бюджете района и его экономическом состоянии.

В условиях рыночной экономики успех любого предприятия или предпринимателя во многом зависит от того, как правильно они будут устанавливать цены на свои товары и услуги. Но это не так то просто сделать, потому что на цены оказывает существенное влияние комплекс политических, экономических, психологических и социальных факторов. Сегодня цена может определяться количеством затрат на производство товара, а завтра ее уровень может зависеть от психологии поведения покупателей. Следовательно, предприниматель при установлении цены на товар должен учитывать все факторы, влияющие на ее уровень, и установить цену таким образом, чтобы получить прибыль. Правильная методика установления цены, разумная ценовая политика, последовательная реализация глубоко обоснованной ценовой стратегии составляют необходимые компоненты успешной деятельности любого коммерческого предприятия в жестких условиях рыночных отношений.

Исходя из данной курсовой работы установлено, что процесс ценообразования характеризуется конкретизацией задач: получение максимальной прибыли, завоевание рынка сбыта, снижение затрат, борьба с конкурирующими товарами, рост объема производства и продаж.

Таким образом, ценовая политика хлебозавода №6 заключается в том, чтобы устанавливать на товары такие цены, так варьировать ими, в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли, то есть успешно решать все стратегические задачи.

1. Т. А. Слепнева, Е. В. Яркин. Цены и ценообразование: Учебное пособие. — М.: ИНФРА-М, 2007.

- Курс экономики: Учебник. — 3-е изд., доп./под ред. Б. А. Райсберга. — Москва: ИНФРА-М, 2008.

- Современная экономика.

Общедоступный учебный курс.- Ростов-на-Дону: издательство «Феникс», 2004.

- Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2т.

- Липсиц И.В.

Коммерческое ценообразование: Учебник. Сборник деловых ситуаций. Тесты. — 2-е изд., доп. и испр. — М., Издательство БЕК, 2006.

- Котлер Ф. Основы маркетинга. М., Прогресс, 2005 г.

- Голубков Е.П.

Маркетинговые исследования — “Финпресс” 2006 г.

- Голубков Е. П. Маркетинг — стратегии, планы, структуры. М.: ”Издательское Дело”2005 \189 с.

- Крылова Г.

Д. Практикум по маркетингу. М.: ЮНИТИ 2005\240 с.

10.Абрютина, М.С. Ценообразование в рыночной экономике. — Москва: «Дело и Сервис», 2005. — 368 с.

- Герасименко, В.В. Ценовая политика фирмы. М.: Финансы и статистика, 2006. — 324 с.

- Гужавина, Л.М.

Ценообразование в отдельных отраслевых комплексах: учеб. пособие. М.: НИБ, 2005. — 451 с.

13.Дерябин, А.А. Система ценообразования и финансов, пути совершенствования. М., Политиздат, 2007. — 297 с.

- Есипова, В.Е. Цены и ценообразование. 4-е изд. — СПб.: Питер, серия «Учебник для вузов», 2005. — 421 с.

- Желтякова, И.А., Маховикова, Г.А., Пузыня, Н.Ю.

Цены и ценообразование. Краткий курс / Учебное пособие. — Спб. Издательство «Питер», 2006. — 112 с.

- Маслова Т.Д., Божук С.Г., Ковалик Л.Н. Маркетинг. — СПб.: Питер,2006.- 400 с.: ил. — (Серия «Учебник для вузов»).