Экономика России как материальная база проводимого общественного переустройства представляет собой сложный комплекс отраслей, среди которых особое место традиционно принадлежит промышленности.

Промышленность — главная и ведущая отрасль материального производства. Она оказывает решающее воздействие на развитие производительных сил и производственных отношений.

Промышленность, и в особенности тяжелая индустрия, является основой расширенного воспроизводства в экономике. Она непрерывно воспроизводит средства производства как для себя, так и для других сфер рынка. Тяжелая индустрия вооружает передовой техникой все отрасли промышленного производства, сельского хозяйства, транспорта, связи, строительства, торговли, обеспечивая технический прогресс во всем народном хозяйстве. Дальнейшее развитие промышленности, и, прежде всего отраслей тяжелой индустрии, является важнейшей предпосылкой возрождения экономического потенциала нашей страны и успешного решения задач обеспечения социально-экономического и политического развития.

Промышленность перерабатывает сельскохозяйственную продукцию и производит основную долю товаров народного потребления, удовлетворяет потребности общества, повышает его материальное благосостояние. Велика роль промышленности в государственном накоплении.

Развитие промышленности способствует рациональному размещению производительных сил, всестороннему развитию экономических районов страны, целесообразному использованию богатых природных ресурсов,

Промышленность является основой укрепления обороноспособности страны, так как производит все виды и средства современной военной техники. [5]

Промышленность России характеризуется высоким удельным весом топливно-сырьевых отраслей при сравнительно низком удельном весе сектора высокотехнологичных, наукоемких производств, что явно не соответствует структуре экономики высокоразвитых государств мира. В связи с этим необходим переход от утяжеленной базовыми отраслями экономики к хозяйственной структуре, ориентированной на удовлетворение потребностей населения.

Современная промышленность характеризуется высоким уровнем специализации. В результате углубления общественного разделения труда возникло множество отраслей, подотраслей и видов производств, образующих в своей совокупности отраслевую структуру промышленности.

В настоящее время промышленность насчитывает свыше 134 подотраслей. В действующей классификации промышленности выделены 11 комплексных отраслей.

Тенденция развития производства и потребления магния

... производству магния в странах бывшего СССР. Cовременное состояние мощностей предприятий СНГ по производству товарного магния ... предприятий магниевой промышленности России ... магнию и сложилась, в-основном, потребления и распределение магния по отраслям. Колебания в потреблении по отраслям, ... производство магниевых порошков. В 1972-1973 гг была создана и пущена в работу опытная установка грануляции магния ...

Научно-технический прогресс оказал особенно большое влияние на отраслевую структуру машиностроения. Получили развитие такие отрасли, как электроэнергетическая, приборостроительная с подотраслями: производство средств вычислительной техники, компьютеров, приборов контроля и регулирования сложных технологических процессов, роботов и т.д. Созданы новые подотрасли в металлургической, химической и других отраслях промышленности. Возникли новые отрасли промышленности – микробиологическая, космическая и т.д.

По экономическому назначению продукции вся промышленность делится на две большие группы: производство средств производства (группа А) и производство предметов потребления (группа Б).[1]

Пространственное сочетание отраслей и производств складывается под влиянием многих факторов. К ним относится обеспеченность минерально-сырьевыми ресурсами, топливно-энергетическими, материальными, трудовыми.

В процессе размещения производства сложились различные формы территориальной организации. Выделяются крупные экономические зоны, промышленные районы, промышленные агломерации, промышленные узлы, промышленные центры и промышленные пункты. [2]

Топливно-энергетический комплекс

Энергетика любой страны является основой развития производительных сил, создания материально-технической базы общества. Отрасль объединяет группу производств, занятых добычей и транспортировкой топлива, выработкой энергии и передачей ее к потребителю. То есть включает в себя топливную промышленность (нефтяную, газовую, угольную и др.) и электроэнергетику.

Нефтяная промышленность

По запасам нефти Россия занимает шестое место в мире, уступая Саудовской Аравии, Кувейту, ОАЭ, Ираку и Ирану.

Нефть в топливном балансе России издавна играла и в перспективе будет играть значительную роль.

В настоящее время основной район добычи нефти в РФ – Западная Сибирь, где открыто около 300 нефтяных и газоносных месторождений (свыше 70% общей российской добычи нефти и газа).

Сибирская нефть имеет высокое качество. Основными месторождениями являются Самотлорское, Усть-Балыкское, Мегионское, Федоровское, Сургутское и др. Нефть России экспортируется в страны СНГ, Восточной и Западной Европы.[5]

Газовая промышленность

По запасам природного газа Россия занимает одно из первых мест в мире, а по разведанным и добыче – первое (40% и 30%).

В Европе Россия – монополист по запасам этого вида топлива. Добыча природного газа в России с 1990 г. практически не снижалась и осталась на уровне 600 млрд. м 3 в год.

Газовые месторождения находятся, как правило, вблизи нефтяных. Наряду с природным добывается попутный газ (вместе с нефтью на нефтяных месторождениях).

Раньше при выходе на поверхность он сжигался, теперь научились газ отводить и использовать его для получения горючего и разных химических продуктов. Добыча попутного газа составляет 11– 12% общей добычи газа.

В России действует Единая система газоснабжения, которая включает разрабатываемые месторождения, сеть газопроводов и компрессорных установок (для сжатия газа и подачи его под давлением), подземных газохранилищ и других сооружений. Трубопроводы – единственный способ для перекачки больших масс газа, в России их протяженность составляет около 80 тыс. км., а в СНГ – 140 тыс. км.

Современные прогнозы отечественных и мировых запасов нефти и ...

... во многих отраслях нефть можно заменить газом. Россия не только производит больше газа, чем любая ... основанное на производстве электрической энергии <http://ru.wikipedia.org/wiki/%D0%AD%D0%BB%D0%B5%D0%BA%D1%82%D1%80%D0%BE%D1%8D%D0%BD%D0%B5%D1%80%D0%B3%D0%B8%D1%8F> за счёт энергии, содержащейся ... исключительно на анализе геологических признаков, без учета экономических факторов. По данной ...

Российский газ имеет более низкую себестоимость, чем сырье из Алжира и стран Ближнего Востока, которое доставляется в Западную Европу в сжиженном состояние танкерами.

Угольная промышленность

Велико значение угля как топлива и сырья для химической промышленности. Большое количество особых сортов углей идет на производство кокса, необходимого для черной металлургии.

Россия располагает огромными геологическими запасами угля (второе место в мире после Китая), однако размещаются они крайне неравномерно, большая их часть находится в слабо освоенных районах Сибири и Дальнего Востока (особенно выделяются Тунгусский и Ленский угольные бассейны).

В нашей стране осуществляется добыча как каменного, так и бурого угля.

Как энергетическое сырье уголь используется для производства электроэнергии (на тепловых станциях), на транспорте, для отопления жилищ. А как технологическое – в черной металлургии (в виде кокса) и в химической промышленности (коксовые газы).

[3]

Электроэнергетика

На размещение предприятий электроэнергетики влияют два фактора: наличие топливно-энергетических ресурсов и основных потребителей энергии.

В стране существует Единая энергосистема. Передача электроэнергии на большие расстояния осуществляется с помощью высоковольтных линий электропередачи (ЛЭП).

Многие промышленные предприятия ныне размещаются вдоль линий электропередачи.

Самая большая доля производства электроэнергии РФ приходится на тепловые станции (около 70%).

Доля ГЭС в топливно-электроэнергетическом балансе – 20%, а атомных станций – около 10%.

Важной особенностью развития современной энергетики является строительство и использование атомных электростанций.

Огромное преимущество использования ядерной энергии состоит в том, что при сжигании 1 кг урана (основной вид ядерного топлива) образуется столько же энергии, что и при сжигании 2500 т угля. Необходим лишь жесткий контроль за работой АЭС.

Важным направлением в развитии электроэнергетики является также использование гидроэнергетических ресурсов. ГЭС используют воду – возобновляемый природный ресурс. Их КПД более – 80%.

Выработка электроэнергии на ГЭС сильно колеблется в течение года в связи с изменениями водного режима рек. Поэтому большое значение имеет согласование работы атомных, тепловых и гидроэлектростанций. Единая энергосистема страны повышает надежность снабжения электроэнергией предприятий народного хозяйства, выравнивает суточные и годовые графики производства и потребления энергии.

Россия является одним из крупнейших в мире экспортеров электроэнергии.

Черная и цветная металлургия

Черная металлургия – базовая отрасль тяжелой промышленности, которая включает добычу железной руды, выплавку чугуна и стали, производство проката различного профиля и сплавов железа с другими металлами (ферросплавы).

Продукция черной металлургии является основой для развития машиностроения и металлообработки, строительства и других отраслей народного хозяйства.

Черная металлургия – производство материалоемкое. Основной вид сырья – железная руда. Кроме того при производстве чугуна используется кокс, необходимы – известняк, марганцевая руда, огнеупоры, а при выплавке качественных сортов стали – еще и легирующие металлы. В качестве топлива используется природный газ. При бездоменном производстве стали необходимо большое количество электроэнергии.

Концентрация производства в отрасли

... комбинирования взаимосвязанных производств в рамках одного предприятия. Первая форма концентрации является характерной для машиностроения, вторая присуща всем отраслям добывающей промышленности, промышленности строительных материалов, некоторым отраслям пищевой промышленности (мукомольная, сахарная), а третья – для металлургии, химической, ...

За несколько лет общего спада в экономике производство черных металлов заметно упало. Тем не менее Россия занимает четвертое место в мире по производству стали вслед за Китаем, Японией и США.

Производство черных металлов в России сосредоточено в основном на предприятиях трех важнейших металлургических баз: Уральской, Центральной и Сибирской.[1]

Важнейшие задачи дальнейшего развития черной металлургии в нашей стране – обновление производственных мощностей, освоение новых технологических процессов и оборудования для выплавки стали.

Цветная металлургия России производит разнообразные по физическим и химическим свойствам конструкционные материалы. В состав этой отрасли тяжелой промышленности входят медная, свинцово-цинковая, никеле-кобальтовая, алюминиевая, свинцово-цинковая, титано-магниевая, вольфрамо-молибденовая промышленность, а также производство благородных и редких металлов.

По стадиям технологического процесса цветная металлургия делится на добычу и обогащение сырья, металлургический передел и обработку цветных металлов. Цветные металлы подразделяются на тяжелые (медь, олово, свинец, цинк и др.), легкие (алюминий, титан, магний), драгоценные (золото, серебро, платина) и редкие (вольфрам, молибден, германий и др.).

Области использования цветных металлов, добываемых в нашей стране, многочисленны. Медь широко применяется в машиностроении, электроэнергетике и других отраслях промышленности как в чистом виде, так и в сплавах с оловом, алюминием, цинком, никелем. Свинец идет на производство аккумуляторов, кабеля, используется в атомной промышленности. Олово используют для изготовления белой жести, подшипников и др. Никель относится к числу тугоплавких металлов. Получают много ценнейших сплавов никеля с другими металлами. Велико его значение при производстве легированных сталей, а также при нанесении защитных покрытий металлических изделий.

Велико значение благородного металла – золота, по запасам которого Россия занимает третье место в мире (и по добыче которого страна скатилась со второго на шестое место).

Размещение предприятий цветной металлургии происходит под влиянием многих природных и экономических факторов, среди которых особую роль играет сырьевой фактор.

Производство основных видов продукции цветной металлургии (за исключением производства алюминия) сильно сократилось по сравнению с 1990 г.: по выплавке свинца, олова, цинка, никеля.[5]

Машиностроительный комплекс

Машиностроение – одна из ведущих отраслей экономики нашей страны, которая состоит из большого количества подотраслей и производств. Предприятия этой отрасли связаны между собой и с предприятиями других отраслей народного хозяйства.

В последние годы ситуация в машиностроительном комплексе России характеризуется как кризисная. Машиностроительные предприятия наиболее сильно, пострадали от разрыва производственных связей с предприятиями бывших союзных республик СССР.

На размещение предприятий машиностроения оказывают влияние многие факторы. Среди основных следует выделить: транспортный, наличие квалифицированных трудовых ресурсов, потребительский и др. Для одних отраслей машиностроения важным является одно из названных условий, для других – сочетание нескольких.

Целлюлозная промышленность. Целлюлозно-бумажная промышленность России

... бумажную промышленность России. 2. показать проблемы целлюлозно-бумажной промышленности России 3. сравнить целлюлозно-бумажную промышленность России с другими странами 4. показать состояние целлюлозно-бумажной промышленности Азиатской части России, ... целлюлозу Исходя из технологических особенностей производства целлюлозы, главными факторами размещения отрасли являются сырьевой (ориентация на ...

Машиностроение характеризуется высокой трудоемкостью производственного процесса. Наиболее трудоемкими являются приборостроение, электроника и электротехника, а также отрасли выпускающие сложную технику. К тому же одним из условий размещения современного машиностроения является обеспечение квалифицированной рабочей силой, наличие определенного уровня производственной культуры, а для новейших отраслей – соответствующих центров научных исследований и разработок.

Предприятия машиностроения, производящие оборудование для добывающих отраслей промышленности, сельскохозяйственную технику, станки, суда, автомобили, оборудование для текстильной промышленности, размещаются в основном в районах потребления продукции.

Предприятия по производству горно-шахтного оборудования размещены в Прокопьевске, Киселевске, Анжеро-Судженске, Кемерово, Красноярске (около другой металлургической базы – Сибирской).

Для станкостроения характерно более или менее повсеместное размещение производства, но большая часть выпускаемой продукции все же приходится на Центральный, Северо-Западный и Уральский экономические районы.

Производство металлических изделий и заготовок при довольно узкой специализации и массово-поточном методе работы территориально размещается следующим образом: производство металлических изделий приближено к потребителям, а заготовок – к источникам сырья.

Транспортное машиностроение включает в себя автомобилестроение, железнодорожное машиностроение, судостроение, авиастроение.

В настоящее время легковые автомобили выпускают заводы в Нижнем Новгороде и Ижевске, Миассе и Ульяновске, Москве и Тольятти. В последние годы появляются совместные производства, на наших предприятиях осуществляется сборка автомобилей зарубежных фирм.

Паровозе- и вагоностроение было развито в России еще в начале века. Крупные заводы находятся в Брянске, Нижнем Новгороде, Коломне, Санкт-Петербурге, Улан-Уде, Нижнем Тагиле.[12]

Морское и речное судостроение и судоремонт развиты в морских и речных портах: Санкт-Петербург, Астрахань, Нижний Новгород, Тюмень, Красноярск, Хабаровск, Благовещенск, Комсомльск-на-Амуре, Архангельск (в г. Северодвинск – атомные подводные лодки), Мурманск, Ярославль, Рыбинск, Зелено-дольск и др.

Авиастроение представлено в крупных промышленных центрах: Москва, Казань, Самара, Воронеж, Саратов, Смоленск, Ростов-на-Дону, Таганрог и др. Главные факторы размещения предприятий – удобство транспортных связей и наличие квалифицированной рабочей силы.

Сельскохозяйственное машиностроение и тракторостроение. Производство тракторов, начавшееся на Путиловском заводе в Санкт-Петербурге, было потом организовано во многих городах, в т.ч. в Челябинске, Владимире, Липецке, Волгограде, Чебоксарах, Рубцовске, Новотроицке, Петрозаводске.

Предприятия группы отраслей по производству точных машин, механизмов и инструментов (электроника и электротехника, приборостроение), где технологический процесс требует квалифицированного труда, размещаются в районах и центрах высокой технической культуры – в крупных городах.[2]

Химико-лесной комплекс

В составе этой отрасли выделяют горнохимическую промышленность, основную химию, химию органического синтеза, производство полимерных материалов. При переработке полимерных материалов получают шины, резинотехнические изделия и проч. К химической отрасли относится также промышленность химических реактивов и особо чистых веществ, лаков и красок, бытовая химия.

Через развитые межотраслевые связи химическая промышленность оказывает большое воздействие на отрасли, которые поставляют ей оборудование, топливо, электроэнергию, сырье, а также на отрасли, потребляющие ее продукцию.

Размещение предприятий химической промышленности зависит от влияния различных факторов, среди которых наиболее важную роль играют сырьевой, энергетический и потребительский. Трудоемкость производства нарастает по мере увеличения степени обработки и переработки исходных материалов.

Основная химия включает производство кислот, щелочей и минеральных удобрений.

Важнейшие изменения в структуре этой отрасли химической промышленности связаны с ее возрастающим значением, а в ее сырьевой базе – нефтехимического сырья (взамен или в дополнение к углехимическому и растительному).

Этому благоприятствовало наличие в стране больших ресурсов нефти, рост числа и мощности нефтеперерабатывающих заводов, увеличение добычи природного газа, развитие трубопроводного транспорта и т.д.

Можно привести перечень причин, оказавших негативное влияние на работу химического комплекса России в последние годы. Это и значительное снижение спроса на продукцию отрасли в основных секторах-потребителях – в машиностроении, легкой, целлюлозно-бумажной и других отраслях промышленности, а также в сельском хозяйстве.

Лесная промышленность включает заготовку, механическую обработку и химическую переработку древесины. К механической обработке относится лесопиление, производство фанеры, строительных деталей, мебели, спичек и др. Химическую переработку древесины осуществляет лесохимия. Химическая технология сочетается с механической переработкой в целлюлозно-бумажной промышленности.

Значение лесной промышленности обусловливают колоссальные запасы древесины и широкое территориальное распространение лесных ресурсов.

Лесные ресурсы неравномерно распределены по территории нашей страны. Эксплуатационные леса расположены в основном в Сибири, на Дальнем Востоке и на севере европейской части России. Леса, которые окружают густозаселенные районы, освоены полностью, а местами даже превышением разумных пределов.

Основным потребителем деловой древесины является лесопиление, которое служит базой для дальнейшей обработки древесного сырья.

При заготовках древесины необходимо учитывать высокие удельные расходы сырья на изготовление продукции и огромные производственные отходы. Роль сырьевого фактора велика при размещении производств целлюлозно-бумажной промышленности.

В целом дальнейшее развитие лесозаготовительной промышленности в России должно быть связано с задачей более полного использования лесных ресурсов и, желательно, без ущерба для окружающей среды. [2]

Переход к открытой экономике способствует развитию научно-технического сотрудничества России с другими странами в разных областях знаний и производственной деятельности. Развивается совместное предпринимательство. Наибольшую активность при этом проявляют компании промышленно развитых стран – Германии, США, Финляндии, Австрии, а также стран Восточной Европы. Одновременно активизируется развитие совместного предпринимательства с участием российского капитала за рубежом.

Как одну из перспективных форм организации экономического сотрудничества с зарубежными странами следует отметить создание на территории России свободных экономических зон (СЭЗ).[3]

1.2 Производственный потенциал России

Производственный потенциал России представлен в основном топливно-энергетическим и оборонным комплексами. На долю Российской Федерации приходится большая часть топливно-энергетических ресурсов бывшего СССР, в том числе 86% разведанных запасов нефти, 84% газа и газового конденсата, 70% угля. В общесоюзном производстве топливно-энергетических ресурсов удельный вес России превышал в свое время 85%. По отношению к уровню бывшего Союза на территории Российской Федерации добывали 90% нефти и газового конденсата, 79% естественного газа, 56% угля, производили 63% электроэнергии.

Значительное место занимают отрасли топливно-энергетического комплекса и в народном хозяйстве России. На них приходится около 58% капитальных вложений в промышленность, почти 44% основных производственных фондов, 13% трудовых ресурсов. При этом удельный вес комплекса по ряду показателей растет. В то же время в упадочном состоянии длительное время находятся отрасли инфраструктуры, аграрно-промышленное производство, машиностроение и особенно вся социальная сфера услуг.

Промежуточное положение между этими двумя полюсами занимают отрасли по производству конструкционных материалов — металлургия, химическая и цементная промышленность. По качественным показателям сильно отстает строительный комплекс. Промышленный потенциал России представлен 27 212 объединениями и предприятиями, состоящими на самостоятельном балансе.

В настоящее время, число предприятий в промышленности несравненно выше.

В 1990 г. промышленностью Российской Федерации было выработано от общего производства в СССР: чугуна — 54%, стали — 58%, готового проката черных металлов — 57%, стальных труб — 61%, металлорежущих станков — 47%, кузнечно-прессовых машин — 65%, нефтеаппаратуры — 81%, химического оборудования — 64%, сельскохозяйственных машин — 60%, экскаваторов — 61%, минеральных удобрений — 50%, пиломатериалов — 82%, бумаги — 85%, цемента — 61% и т.д.

На территории Российской Федерации создавалось более половины всех образцов новой техники.

Существенны абсолютные размеры производства во многих отраслях промышленности и сегодня.

Тем не менее, основной проблемой экономического развития России остается на протяжении всех посткоммунистических лет обеспечение развития, роста экономики и ее ведущей сферы- — промышленности.

Социально-политические катаклизмы, национально-государственное размежевание, разрыв традиционных экономических связей, падение жизненного уровня и покупательского спроса, инвестиционный кризис привели к небывалому спаду в промышленности.

Серьезный спад производства, начавшийся в 1991 году, был неизбежен: объем промышленной продукции в 2000 году, составил около половины уровня 1990 года. Происшедшее говорит о том, что, с одной стороны, экономика страны избавлялась от производства избыточной и ненужной в условиях рынка продукции (сокращение военных расходов, отказ от реализации дорогостоящих неэффективных инвестиционных проектов, сокращение производства устаревшей и низкокачественной продукции, не пользующейся широким спросом как населения, так и промышленных предприятий).

Однако, с другой стороны, слишком медленным и болезненным оказался процесс перехода к выпуску новой, более высококачественной и конкурентоспособной продукции.

В период реформ на динамику промышленного производства существенно влияло сложное и противоречивое взаимодействие между проводимой федеральными органами власти макроэкономической политикой и реакцией микроэкономической среды (совокупности хозяйствующих субъектов).

Заметим существенно меньший спад в отраслях сырьевого направления (или добывающих) и в отраслях экспорто-ориентированных. Выпуск продукции химической и нефтехимической промышленности увеличился на 2%, машиностроения и металлообработки — на 3,5%, микробиологии — на 6,1%, полиграфии — на 7,1%, медицинской промышленности — на 15,1%. Грузовых автомобилей произведено на 8% больше, легковых -на 13,5%, автобусов — на 21,6%, мотоциклов — на 38,3%. персональных ЭВМ — на 29,8%, цветных телевизоров — в 2,4 раза. Косвенным свидетельством более высокого качества произведенной продукции стало увеличение доли машин и оборудования в общем объеме российского экспорта — с 9,6 до 10,1%, в том числе в экспорте в страны дальнего зарубежья — с 7,8 до 8,2%.

Прирост в значительной степени в данном случае был обеспечен благодаря активизации деятельности малых совместных предприятий и промышленных производств непромышленных предприятий. Особенно ярко это проявилось в лесной, деревообрабатывающей и целлюлозно-бумажной отраслях, производстве строительных материалов и пищевой промышленности.

Факторы, обусловливающие прирост физического объема промышленного производства:

— наращивание физических объемов производства в топливно-сырьевых отраслях с целью увеличения экспортных поставок (в условиях ухудшающейся внешнеторговой конъюнктуры из-за снижения мировых цен) во избежание значительных потерь объема валютной выручки (это в первую очередь относится к нефтедобывающей, нефтеперерабатывающей промышленности, черной и цветной металлургии, химической и нефтехимической, рыбной промышленности).

- относительная стабилизация реальных располагаемых денежных доходов населения, что обусловило сокращение темпов спада производства в легкой и пищевой промышленности, увеличение спроса на продукцию других отраслей (например, полиграфической промышленности);

- резкое замедление темпов спада инвестиций в основной капитал по объектам производственного назначения, что наряду с другими факторами способствовало стабилизации машиностроительного производства, имеющего значительный удельный вес в общем объеме выпуска промышленной продукции, а также замедлению спада в производстве строительных материалов;

- активизация в ряде производств импортозамещения за счет выпуска ввозимых продуктов совместными предприятиями, а также предприятиями, работающими по лицензиям зарубежных фирм, особенно в некоторых подотраслях пищевой промышленности (выпуск фруктовых соков, безалкогольных налитков, кондитерских изделий, сигарет) и машиностроения (производство холодильников, телевизоров цветного изображения, персональных ЭВМ);

- увеличение производства некоторых видов продукции, вызвавшее по технологической цепи рост производства других (особенно яркий пример — наращивание выпуска легковых автомобилей, обусловившее увеличение изготовления листового проката, шин, автомобильного бензина);

- значительное увеличение производства алкогольных напитков вследствие принятых мер государственного регулирования по предотвращению их нелегального производства и контрабандного ввоза.

Как это ни парадоксально, приросту производства в ряде случаев способствовало ослабление реальных спросовых ограничений из-за продолжающегося платежного кризиса, активизировавшего бартерные операции. В этих условиях обеспечивался прирост производства видов продукции, обладающих высокой степенью ликвидности на бартерном рынке.

Однако наметившиеся позитивные тенденции в динамике промышленного производства в последние годы пока еще не создали предпосылок для его устойчивого роста, поскольку не сложились достаточные условия для стабильного расширения внутреннего спроса на отечественную промышленную продукцию, которое повлекло бы за собой и рост спроса на инвестиционные ресурсы.

Не вызывает сомнений положение, что первостепенную роль в процессе восстановления и укрепления промышленного потенциала России должна сыграть соответствующая государственная политика в этой отрасли.

Важно отметить, что по производству отдельных видов промышленной продукции Россия занимает прочные позиции в мировой экономике. [5]

Таблица 1 Место, занимаемое Россией в мире, по производству отдельных видов промышленной продукции

| Виды промышленной продукции | Место занимаемое Россией |

| Естественный газ | 1 |

| Бурый уголь, нефть, строительный кирпич | 2 |

| Железная руда | 3 |

| Электроэнергия | 4 |

| Минеральные удобрения | 5 |

| Пиломатериалы | 6 |

| Целлюлоза | 7 |

| Бумага, картон | 13 |

Общий объем промышленного производства лесопромышленного комплекса России составляет 10,1 млрд. долл. Объем экспорта составляет более 4,5 млрд. долларов. Деревообработка и целлюлозно-бумажная промышленность занимают 81,7% в структуре ЛПК РФ в денежном выражении. [10]

Вклад лесопромышленного комплекса в ВВП России составляет лишь 2,5%, а в структуре налоговых платежей чуть более 2%. Освоение расчетной лесосеки в Российской Федерации составляет всего 22%. При этом наша страна перерабатывает лишь пятую часть всего вырубаемого леса.

К 2015 году ожидается увеличение доли продукции глубокой переработки древесины, поставляемой на экспорт, в том числе бумаги и картона, с 21% до 28%. К этому времени доля круглых лесоматериалов должна снизиться с 33% до 8%.2/3 импорта составляют изделия целлюлозно-бумажной отрасли (сорта высококачественных и специальных бумаг, изделия гигиены, тара).

[9]

В России работает более 30 ЦБК, свыше 30 фанерных заводов, около 50 других крупнейших деревоперерабатывающих производств. Однако доля продукции российского ЛПК на мировых рынках не превышает 2%.

Около 70% готового к переработке леса сгнивает на корню из-за неразвитой транспортной инфраструктуры. Практически все лесозаготовительные компании пользуются дорогами, построенными еще до 1991 года.

Споров о том, как дальше развивать лесопереработку в стране, немало. Однако можно найти и те положения, с которыми готовы согласиться почти все участники рынка.

Во-первых, краткосрочная аренда участков лесфонда не стимулирует компании к уходу за ним, использованию современных технологий и участию в развитии инфраструктуры.

Во-вторых, основная часть незаконных рубок и нелегального оборота древесины провоцируется активным спросом потребителей лесного сырья, включая зарубежные фирмы, которые предпочитают экономить на легальных заготовках. Потому необходимо менять структуру лесопользования.

В-третьих, значительная часть их продукции неконкурентоспособна на мировом рынке из-за низкого качества и несоответствия товарного вида продукции западным нормам. Инструменты таможенного и налогового регулирования должны перестраивать так, чтобы выигрывали те компании, которые инвестируют в российский ЛПК.

Все это необходимо делать именно сейчас, потому что рынок РФ крайне нестабилен. Индекс производства в ЛПК России в 2004 году был одним из самых низких среди отраслей народного хозяйства. Причем достигнут он в основном за счет секторов целлюлозно-бумажной промышленности и производства стройматериалов.

Несмотря на временные трудности, перспектива развития российского ЛПК обнадеживает. В частности, спрос на внутреннем рынке может обеспечить рост выпуска лесопродукции на 7-8% в год, а в целом в 2015 году ее производство способно утроиться.

В ЛПК сложилось 10 крупных групп компаний. Они контролируют 78% товарной целлюлозы и более 60% бумаги и картона. [11]

Решение задачи модернизации и технического перевооружении лесопромышленного комплекса — влечёт значительное увеличение производительности труда на российских предприятиях, повышение эффективности производства и управления. Необходимо повысить удельный вес отраслей с высокой степенью обработки древесины, развить инфраструктуру до уровня, отвечающею современным техническим и технологическим требованиям.

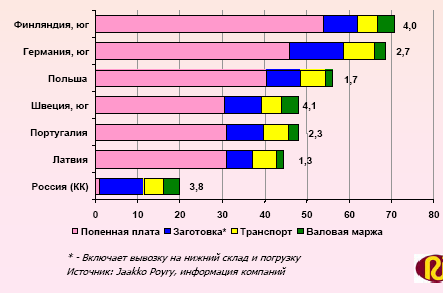

Наиболее привлекательными являются поставки круглых лесоматериалов из березы и сосны в Китай и Японию. Валовая маржа, генерируемая российскими заготовителями при поставках на внутреннюю переработку одна из самых высоких по сравнению с европейскими. Предложение пиловочника в Японию и Китай будет стабильно расти, что связано с высокой долей валовой маржи в цене и прогнозируемым дефицитом данной продукции в этих регионах.

Рисунок 1 — Цены на круглые лесоматериалы из сосны на входе лесопилки, 2003 г., долл./м 3

Рисунок 2 — Технологическая цепочка ЛПК

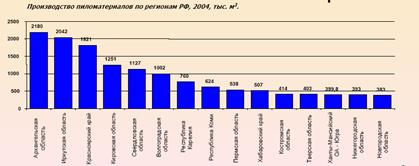

Лидерами по производству пиломатериалов являются Архангельская, Иркутская области и Красноярский край.

Архангельская область

По объему заготовки (9,1 млн. м3) регион занимает 2-ое место в России.

Высокая доля деревообработки (24%).

Запасы и заготовка:, Переработка:

— Рынок: На экспорт поставляется 60% производимых в области пиломатериалов и 50% продукции ЦБП (доля в экспорте России по этим показателям ~25%), доля Архангельской области в стоимостном объеме экспорта лесобумажной продукции из Российской Федерации составляет 10 %. Около 1 млн. м3 круглых лесоматериалов вывозится за рубеж.

Логистика:

Рисунок 3 Структура отрасли, 2002 год

Республика Коми

Объем заготовки 7,1 млн. м3, доля продукции деревообработки (17%), внутренние цены на сырье выше, чем в соседних регионах.

Запасы и заготовка:, Переработка:

— Рынки: Внутреннее потребление республики составляет — 80% деловой древесины, 50% пиломатериалов, 15% прочей продукции, остальное экспортируется. За рубеж направляется 80% деловой древесины и фанеры и 50% бумаги и картона, 20% плит, остальное вывозится в другие регионы РФ. Экспорт пиломатериалов превосходит экспорт других продуктов.

Логистика:, Особенности:

Рисунок 4 — Структура отрасли, 2002 год

Республика Карелия.

Заготовка в регионе 6 млн. м3, заготовленная древесина преимущественно идет на экспорт в Финляндию, доля деревообработки низкая (8,2%), уровень цен на лесопродукцию выше, чем в соседних регионах.

Запасы и заготовка:, Переработка:

— Рынки: В общем экспорте лесопродукции доля стран дальнего зарубежья составила 98,6%, из них Финляндии 39,5%, вывозом лесопродукции занимается 73 % экспортеров, преобладает сырьевая направленность экспорта.

Логистика:, Особенности:

Рисунок 5 — Структура отрасли, 2002 год

Иркутская область

Доля продукции глубокой переработки не высока; в основном экспортируется пиловочник (60% в доле экспорта).

Запасы и заготовка:, Переработка:

— Рынки: Иркутская область является крупным экспортером продукции ЛПК: 18,4 % лесного экспорта РФ, 55,3% экспорта целлюлозы в РФ. Структура экспорта: 66,8% круглый лес и только 20% приходится на долю переработанной древесины, на долю целлюлозно-бумажной промышленности приходится только 2,5%.

Логистика:, Особенности:, Красноярский край

Уровень лесопользования в крае ниже среднего по России, при объеме заготовки в 10,5 млн. м3 на большинстве предприятий не производится продукция глубокой переработки.

Запасы и заготовка:, Переработка:

— Рынок: Основная доля приходится на круглый лес и пиломатериалы. Основными странами импортерами круглого леса являются Китай и Япония, на долю которых приходится более 90% общего экспорта круглого леса.

Логистика:, Особенности:, Приморский край

Приморский край – регион с одной из самых развитых инфраструктур, но

собственная заготовка невелика – 3,7 млн. м 3 .

Запасы и заготовка:, Переработка:

- Рынок: основные рынки сбыта – Китай, Корея, Япония, в виде пиломатериалов продается 10% продукции. Реализация твердолиственных пород, на внутренний рынок сдерживается их высокой стоимостью.

Логистика:, Особенности:

Рисунок 6 — Лесопромышленные регионы России

Рисунок 7 — Производство пиломатериалов ведущих лесных регионов

Рисунок 8 — Основные показатели ЛПК России, 2004 год

Рисунок 9 — Перспективы продуктов лесной отрасли в России

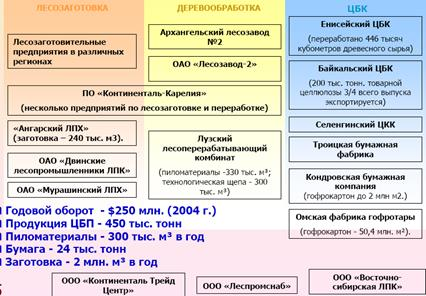

Основные игроки: «Илим Палп», «Континенталь-менеджмент», Национальная Лесоиндустриальная компания, Группа «Титан», Новгородские лесопромышленники, Группа компаний «ФОКС», Евразхолдинг занимаются консолидацией деревообрабатывающих и лесозаготавливающих активов, строительством новых производств. Западные компании продолжают консолидацию в Европе и европейской части России (например, Stora Enso).[13]

Рисунок 10 — ЗАО «Илим Палп Энтерпрайз»

Рисунок 11 — Группа «ТИТАН»

Рисунок 12 — «Континенталь-менеджмент»

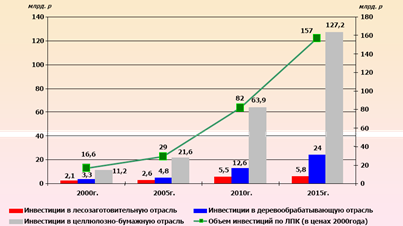

Инвестиции в лесопромышленный комплекс России

Спад лесопромышленного производства за последние годы и необходимость модернизации требуют инвестиций в ЛПК в размере 20-25 миллиардов. Российский лесопромышленный комплекс становится все привлекательнее для частных инвесторов, но объем инвестиций невелик.

Инвестиции в лесную, деревообрабатывающую промышленность за период с 1990 года по 2006 год снизились в 5 раз.

Особенностью большинства лесопромышленных предприятий является достаточно длительный срок окупаемости инвестиционных проектов, что характерно и для мировой лесной отрасли. По материалам исследований, проведённых среди 100 крупнейших мировых лесопромышленных компаний, средняя рентабельность капитала по отрасли не превысила 4%.

В результате этого за последние двадцать лет не построено ни одного крупного целлюлозно-бумажного предприятия. Из-за отсутствия инвестиций, собственных оборотных средств почти полностью прекращено строительство лесовозных дорог круглогодового действия. Леса России становятся недоступными для промышленного освоения.

В этих условиях, только крупные лесопромышленные корпорации способны обеспечить финансирование модернизации своих лесозаготовительных предприятий. Например. ПК «Титан» разработала программу технического перевооружения лесозаготовительного производства на сумму инвестиций, превышающую 60 млн. долл.

В 2003 г. на покупку новой лесозаготовительной техники было израсходовано 7 млн. долл, приобретено 11 самых прогрессивных лесозаготовительных комплексов фирмы «Катерпиллер»..

Кроме того, в отсутствии государственных средств на строительство лесовозных автомобильных дорог, ГК «Титан» финансирует из собственных средств строительство автомобильной дороги в Лешуконском районе Архангельской области. Сегодня уже вложено порядка 1 млн. долл. из прибыли. В результате реализации Программы развития лесозаготовок ГК «Титан» лесозаготовки на предприятиях группы к 2010 году будут увеличены с 1,6 до 4,0 млн. м 3 .

Оживление производства и улучшение финансового положения лесопромышленных предприятий в 1999-2001 годах активизировало инвестиционную деятельность. В этот период ряд предприятий обеспечиловвод мощностей по выпуску конкурентоспособных видов продукции, в том числебольшеформатной фанеры, пиломатериалов, комплектов деревянных деталей и оконных блоков. Введены в эксплуатацию цеха малой мощности по выпуску 250 тыс. куб. метров пиломатериалов, созданы новые быстроокупаемые производства санитарно-гигиенических изделий, гофротары. [8]

Рисунок 13 — Объем инвестиций в ЛПК России до 2015 года

Однако другие источники пишут, что инвестиционная активность в лесной отрасли высока, реализуются крупные инвестиционные проекты холдингами Kronospan Holdings, «Илим Палп Энерпрайз», Metsaliitto, Stora Enso.

- Объем инвестиций в основной капитал предприятий лесной промышленности несколько лет составлял 300 млн. долл., в 2003 году резко вырос, достигнув почти 800 млн. долл. В январе-сентябре 2004 года капитал возрос на 13,0%.

— Прямые иностранные инвестиции в отрасль возросли в 1,5 раза и составили 246 млн. долл. В январе-сентябре 2004 г, их доля в общем объеме прямых иностранных инвестиций увеличилась с 3,6% до 4,4%. Главными инвесторами ЛПК являются оффшорные страны Швейцария (39%) и Кипр (20%), поэтому значительную часть капиталовложений может быть признана иностранными условно.

Реализуются крупнейшие инвестиционные проекты:

- строительство в Московской области деревоперерабатывающего завода австрийской компанией Kronospan Holdings,

- строительство новых деревообрабатывающих заводов и модернизация действующих ЦБК в Архангельской и Иркутской областях российской «Илим Палп Энерпрайз»,

- строительство лесопильного завода в Вологодской области финской Metsaliitto,

- строительство двух лесопильных заводов и мебельной фабрики финской компанией Incap,

- сооружение лесопильного завода концерном Stora Enso,

- строительство лесопильного завода и фабрики по производству мебельных щитов шведским концерном IKEA,

- строительство лесопильного завода финской компанией EURO Harmrak. [13]

2.2 Целлюлозно-бумажная промышленность России

Целлюлозно-бумажная промышленность в мире и в отдельных лесообеспеченных странах (США Канада, Швеция, Финляндия и ряд других) уже длительный период развивается опережающими по сравнению с другими направлениями использования лесосырьевых ресурсов темпами, что определяется такими факторами, как:

- возможность переработки в ЦБП практически всех видов хвойных и мягколиственных пород, низкокачественной (непригодной для лесопиления, производства фанеры) древесины, отходов лесопиления и деревообработки (в виде технологической щепы);

- выпуск широкого ассортимента продукции и, в первую очередь, для личного потребления человека (газетная, печатные виды бумаги, бумажно-беловые товары, санитарно-гигиенические бумаги и изделия), а также многообразные виды бумаги и картона для различных отраслей промышленности (упаковочные материалы для пищевой, медицинской, легкой промышленности, фильтрматериалы для автомобильной и тракторной промышленности, электроизоляционные материалы для энергетики, ингибитиро-ванные виды бумаги для защиты от коррозии черных и цветных металлов и т.д.);

- Крупными предприятиями в России являются: г Архангельск, Соломбальский ЦБК;

- г. Новодвинск, Архангельский ЦБК;

- г. Братск, Братский ЦБК;

- г. Селенгинск, Селенгинскии ЦКК;

- г.Сыктывкар, Сыктывкарский ЛПК.

Индекс промышленного производства в России за январь-июнь 2006 года составил 104,4% к уровню первого полугодия прошлого года. Темпы выпуска продукции и услуг по базовым видам экономической деятельности были более высокими во 2-м квартале т.г. По основным видам обрабатывающих производств индекс за этот период составил 104,5%.

В отраслях лесопромышленного комплекса наиболее высоким оказался индекс производства целлюлозы, древесной массы, бумаги, картона и изделий из них – 105,3%, по механической обработке древесины и производству изделий из дерева он составил 101,9%, и по виду деятельности «Лесозаготовки» – 91,3%.

Продолжается спад объемов выработки технологической щепы для производства целлюлозно-бумажной продукции из отходов лесопиления и лесозаготовок, доля которых в общем объеме потребленного древесного сырья составляет в настоящее время 13% в год. Вместе с тем, ежегодно на 10-12% увеличиваются объемы экспорта технологической щепы из хвойных пород для целлюлозно-бумажного производства, что создает дополнительные трудности в обеспечении древесным сырьем российских предприятий.

По сравнению с отчетом за 2005 год рентабельность продукции ЦБП в 1 квартале 2006 года снизилась на 0,4%. Среди главных причин снижения рентабельности целлюлозно-бумажного производства следует отметить: опережающий рост цен на энергоносители, древесное сырье и тарифов на грузовые перевозки, а также падение курса доллара по отношению к рублю (за указанный период индекс реального курса рубля к доллару США по данным Минэкономразвития России составила 106,8%).

В первом квартале 2006 г. цены на продукцию ЦБП выросли на 2,6%, нефтепродукты – 15,5%, электроэнергию –9,2%, тепловую энергию – 11,2%, древесное сырье – 3,5%, тарифы на грузовые перевозки – на 5,5%. [7]

Производство целлюлозно-бумажной продукции

Производство целлюлозно-бумажной продукции в январе-июне 2006 года возросло на 5,3% к уровню первого полугодия 2005 года, что несколько выше темпов роста промышленного производства в целом по стране, а также по основным видам обрабатывающих производств. Выпуск целлюлозы за этот период остался на уровне прошлого года, стабильно невысокими темпами характеризуется рост выпуска бумаги. Наибольшее увеличение достигнуто в производстве картона.

В течение последних 5 лет происходит снижение объемов производства целлюлозы по варке. Увеличение производства за январь-июнь 2006 года к уровню аналогичного периода прошлого года составило 10,2 тыс. тонн (+0,3%), а выпуск товарной целлюлозы за этот период снизился до 96,8%.

Производство газетной бумаги 50,6% от общего объема выпуска бумаги по стране, и менее половины приходится на все остальные виды. Специализированные предприятия – ОАО «Волга», «Кондопога», «Соликамскбумпром» – обеспечили 63,8% общего прироста выработки бумаги по стране. Учитывая конъюнктуру рынка, ОАО «ЦБК «Кама» и ООО «Енисейский ЦБК» в ассортименте производимых бумаг наращивают производство газетной бумаги.

В начале 2007 года возможно повышение цен на газетную бумагу на внутреннем рынке, соответствующее росту уровня инфляции по стране. Темпы роста цен на последние полтора года на сырье, химикаты, теплоэнергоресурсы, тарифы на перевозки более чем в два раза превысили темпы роста инфляции. Из всех видов товарной продукции ЦБП наибольший прирост выпуска достигнут за счет производства картона, в том числе картона тарного.[11]

Внешнеэкономическая деятельность

По данным Федеральной таможенной службы России, в 1 полугодии 2006 года удельный вес продукции глубокой переработки древесины (целлюлозы, бумаги и картона) в общероссийском объеме экспорта составляет 1,52%. Объем экспорта товарной целлюлозы снизился по сравнению с аналогичным периодом прошлого года на 26 тыс.тонн и составил 811,2 тыс.т, хотя из-за благоприятной ценовой конъюнктуры объем экспорта товарной целлюлозы в денежном выражении увеличился на $ 4,9 млн. и составил $ 361,1 млн. В отношении газетной бумаги и писче-печатных сортов бумаги и картона наблюдалась аналогичная ситуация – снижение тоннажа экспорта при увеличении валютной выручки. Практически не изменились объем и выручка от экспорта крафт-бумаги и крафт-картона. Заметно снился объем экспорта тест-лайнера. В целом удельный вес этих видов продукции в общем объеме экспорта продукции российской ЦБП снизился в первом полугодии 2006 года с 94,2% до 93,1%.

Указанное снижение экспортных поставок газетной бумаги и тест-лайнера, а также стабилизация экспорта крафт-лайнера происходит при одновременном росте выпуска указанных видов продукции российскими предприятиями, что говорит о перенаправлении бумаги и картона указанных позиций на удовлетворение потребностей растущего внутреннего рынка, причем в условиях повышения мировых цен на данную продукцию.

Структура импорта целлюлозно-бумажной продукции практически не изменилась. Как и прежде, лидируют санитарно-гигиенические изделия (20,2% от общего объема импорта), мелованные бумага и картон (19,6%), бумага и картон с покрытием (19,3%), тароупаковочная продукция (12,6%), обои (5,7%), бумага папиросная (5,3%), писче-печатные сорта бумаги и картона (4,9%).

Всего объем экспорта продукции ЦБП за 1 полугодие 2006 года составил 1 064,8 млн.долларов, что на 3,2% выше, чем за аналогичный период прошлого года. В то же время импорт целлюлозно-бумажной продукции вырос на 24,5% и достиг 1 185,7 млн.долларов. До сих пор, в течение последних 8 лет, экспорт преобладал над импортом. Однако, в 1 полугодии 2006г. сложилось отрицательное сальдо внешнеторгового баланса по ЦБП в размере 120,9 млн.долларов.

Учитывая наблюдаемую в течение последних лет тенденцию к росту импорта во втором полугодии по сравнению с первым при относительном постоянстве объемов экспорта, можно прогнозировать дальнейший рост отрицательного сальдо до конца текущего года, как следствие очевидной неспособности отечественных производителей удовлетворить потребности быстро растущего внутреннего российского рынка в высококачественных видах бумаги, картона и изделий из них.

Благоприятная конъюнктура мировых цен на товарную целлюлозу, газетную бумагу, крафт-лайнер позволила при некотором снижении тоннажа увеличить выручку от экспорта. Поэтому преодоление нулевой отметки сальдо по ЦБП в первом полугодии 2006 года обусловлено значительным ростом объема импорта. При отсутствии на внутреннем рынке отечественных аналогов, в январе-июне 2006 года вырос объем импорта бумаги, в первую очередь, качественных сортов (мелованной, ламинированной, декоративной) и изделий из бумаги и картона.[6]

2.3 Целлюлозно-бумажная промышленность Брянской области

Сегодня Брянск является крупным индустриальным центром области и страны. На его долю приходится около 70 процентов промышленного потенциала области.

1218 предприятий города выпускают промышленную продукцию. Среди них: 35 государственных и муниципальных, 1053 — частных, 55 — смешанной формы собственности.

Многообразен спектр выпускаемой предприятиями города продукции: тепловозы, автогрейдеры, асфальтоукладчики, фрезы дорожные, экскаваторы, теплогенераторы, дизели судовые и тепловозные, сельскохозяйственная техника, стальное и чугунное литье, минеральные удобрения, изделия бытовой химии, пиломатериалы, мебель, бумага, картон и т.д.

В области разрабатывается концепция промышленной политики и программа развития промышленности на период до 2010 года, выполнение которых позволит оптимизировать структуру отраслей и предприятий города Брянска, обеспечить эффективное использование их производственного потенциала.[14]

Лесопромышленный комплекс Брянской области в настоящее время не относится к числу ведущих отраслей индустрии области. Его доля в структуре промышленного производства в 2003 году составила 7,15%, занимая по этому показателю 6-ое место. Численность занятых в отрасли 10000 человек, поэтому отрасль обладает высоким уровнем социальной значимости.

Говоря о развитии ЛПК, следует понимать, что эта отрасль неоднородна, в нее входят все технологические переделы обработки древесины. В последние годы производство плитных материалов одна из динамично развивающихся отраслей ЛПК. Хотя в 2003 году объем производства ДСП незначительно (на 4,4%) снизился, тем не менее, уже три года производство ДСП находится на уровне 1990 года. Так ОАО «Селецкий ДОК» использует производственные мощности на 99,5% — являясь единственным предприятием ЛПК Брянской области, использующем производственные мощности на таком высоком уровне.

Более того, подобные предприятия являются, во-первых, предприятиями глубокой переработки древесины, что улучшит структурные показатели ЛПК, а во-вторых, их потребности в сырье помогут стимулировать лесозаготовки в прилегающих регионах.

Общеотраслевые показатели тянет вниз лесозаготовка. Переломить общую тенденцию к снижению объемов лесозаготовок удалось в 2003 году: объем вывозки древесины увеличился на 80% и достиг за последние семь лет максимального уровня (313,63 тыс.пл. м3).

Тем не менее, лесозаготовительная отрасль области остается в плачевном состоянии. Одна из причин — катастрофическое состояние основных фондов и убыточность лесозаготовок. В деревообработке и в целлюлозно-бумажной промышленности, ситуация более благоприятна. Лидерами по показателю роста физических объемов производства среди предприятий лесоперерабатывающей промышленности в 2003 году стали ОАО «Клетнямебель» — рост производства 128% к 2002 году и ЗАО «Пролетарий» (производство бумаги и картона) — 136%.

Динамично развиваются предприятия деревообрабатывающей и целлюлозно-бумажной промышленности по сравнению с другими отраслями ЛПК. Производством мебели занимаются: ООО «Мебельная фабрика «Нова», ООО «Мебельград», ООО «Мебельная фабрика «Белые Берега», производством бумаги и картона — ПО «Брянская бумажная фабрика»; ООО «Брянский картон».

На ЗАО «Пролетарий» (производство бумаги и картона) — показатель роста физических объемов производства 136%.

Финансовые показатели деятельности предприятий лесной, деревообрабатывающей промышленности в 2003 году ухудшились по сравнению с предыдущими периодами. Рентабельность производства лесозаготовительной промышленности остается отрицательной, рентабельность производства деревообрабатывающей промышленности не превышает 2 %.

Материально-техническая база отрасли находится в крайне неудовлетворительном состоянии, положение здесь может быть оценено как близкое к критическому. Средний возраст машин и оборудования достигает 25 лет. Износ большинства из них по отрасли составляет 70-80 процентов. Более половины лесосечных машин и нижнескладского оборудования подлежит списанию. Фактические сроки эксплуатации основного технологического оборудования превышают нормативные в среднем на 80 процентов. Удельный вес продукции, получаемой с применением прогрессивных технологических процессов составляет менее трети, а по многим ее видам менее 10%.

Таким образом, сложившая ситуация в лесопромышленном комплексе Брянской области не позволяет рассчитывать на серьезные позитивные изменения в ближайшем будущем при сохранении существующей макроэкономической конъюнктуры и отсутствии четких реальных действий государственных органов, направленных на стабилизацию обстановки в отрасли.

Одним из направлений решения проблемы, по мнению большинства ученых и лесопромышленников, могло бы стать развитие вертикально интегрированных структур, объединяющих все этапы обработки древесины. Подобные образования имеют возможность, перераспределяя прибыль, финансировать низкорентабельные лесозаготовительные предприятия и выводить их из кризисного состояния. Кроме того, подобные крупные компании, заинтересованные в долгосрочном стабильном бизнесе, готовы вкладывать средства в лесовосстановление, требующее многих десятков лет.

Важным шагом в этом направлении является выработка четкого механизма предоставления в пользование подобным структурам лесных участков. Первоочередными задачами в этой связи являются:

- пересмотр правил предоставления участков лесного фонда в долгосрочное пользование (увеличение сроков аренды, изменение процедуры отбора претендентов на заключение договора аренды, оптимизация процесса выбора участков предоставляемых в аренду с применением современных информационных технологий и т.п.);

- формирование системы платежей за лесопользование на основе оценки экономической доступности лесных ресурсов (с максимальным учетом интересов всех субъектов лесопользования);

- оптимизация методики определения размеров пользования на основе экологических и экономических факторов. [7]

Финансовые показатели деятельности предприятий целлюлозно-бумажной промышленности в 2003 году ухудшились по сравнению с предыдущими периодами. Несмотря на то, что отрасль в целом оставалась рентабельной, рентабельность производства в целом по промышленности сократилась с 6,0% в 2002 году (с 12,1% в 2000 году) ло 4.4%. в 2003. В целлюлозно-бумажной промышленности только 5 процентов основного технологического оборудования соответствует мировому уровню, более 50 процентов требует модернизации, 45% — полной замены. [7]

Крупным предприятием является потребительское общество «Брянская Бумажная Фабрика» было основано в 1966 г. для обеспечения потребности динамично развивающихся организаций Центросоюза РФ в обёрточной бумаге.

В настоящее время предприятие специализируется на выпуске бумаги для гофрирования, картона плоских слоёв и гофротары. Используя в качестве сырья в бумажном производстве макулатуру, продукция изготавливается высокого качества в соответствии с требованиями государственных стандартов. Является одним из крупнейших производителей гофропродукции в Брянской области, чья производственная мощность составляет 19 500 млн. м 2 /год. [12] Еще одно предприятие находится в п. Белые Берега, Брянской области – ООО «Брянский картон». Основными видами деятельности ООО «Брянский картон» являются производство и реализация гофротары и гофрокартона для предпиятий пищевой промышленности. Удельный вес данной продукции составляет 75% в общем объеме. Также организация работает с предприятиями элекронной, мебельной, стекольной и др. отраслями промышленности.

Заключение

В результате проделанной работы можно сделать некоторые выводы и прогнозы о состоянии промышленности России и состояния и развитии целлюлозно-бумажной промышленности.

Промышленность как важнейшая отрасль народного хозяйства — основа экономического и оборонного потенциала страны. Она определяет уровень развития общества. Поэтому промышленная деятельность прежде всего объективно нуждается в развитой и хорошо скоординированной системе государственного регулирования. В настоящее время в сложившейся кризисной ситуации государство обязано взять на себя ответственность за поддержку промышленности, используя для этого стимулирующее развитие рыночных отношений.

Промышленность России характеризуется высоким удельным весом топливно-сырьевых отраслей при сравнительно низком удельном весе сектора высокотехнологичных, наукоемких производств, что явно не соответствует структуре экономики высокоразвитых государств мира.

В настоящее время промышленность насчитывает свыше 134 подотраслей. В действующей классификации промышленности выделены 11 комплексных отраслей.

В курсовой работе рассмотрены: топливно-энергетический комплекс, нефтяная промышленность, газовая промышленность, угольная промышленность, электроэнергетика, черная и цветная металлургия, машиностроительный комплекс, химико-лесной комплекс.

Произведен анализ лесной промышленности России: Общий объем промышленного производства лесопромышленного комплекса России составляет 10,1 млрд. долл. Объем экспорта составляет более 4,5 млрд. долларов.

Вклад лесопромышленного комплекса в ВВП России составляет 2,5%, а в структуре налоговых платежей 2%. Освоение расчетной лесосеки в Российской Федерации составляет 22%. К 2015 году ожидается увеличение доли продукции глубокой переработки древесины. Несмотря на временные трудности, перспектива развития российского ЛПК обнадеживает. Спрос на внутреннем рынке может обеспечить рост выпуска лесопродукции на 7-8% в год, а в целом в 2015 году ее производство способно утроиться.

Ведущими лесопромышленными регионами являются: Архангельская область, Республика Коми, Республика Карелия. Иркутская область Красноярский край, Приморский край.

Основные игроки на российском рынке лесопромышленной продукции: «Илим Палп», «Континенталь-менеджмент», Национальная Лесоиндустриальная компания, Группа «Титан», Новгородские лесопромышленники, Группа компаний «ФОКС», Евразхолдинг и др. занимаются активной консолидацией деревообрабатывающих и лесозаготавливающих активов, а также строительством новых производств. Западные компании продолжают консолидацию в Европе и европейской части России (например, Stora Enso).

Реализуются крупные инвестиционные проекты холдингами Kronospan Holdings, «Илим Палп Энерпрайз», Metsaliitto, Stora Enso.

Лесопромышленный комплекс Брянской области в настоящее время не относится к числу ведущих отраслей индустрии области. Его доля в структуре промышленного производства в 2003 году составила 7,15%, занимая по этому показателю 6-ое место. Численность занятых в отрасли 10000 человек

Темпы роста объемов производства продукции целлюлозно-бумажной промышленности были более высокими в сравнении с темпами других подотраслей ЛПК и заняли среднее положение по другим отраслям промышленности страны.

В первом полугодии 2006 года впервые сложилось отрицательное сальдо внешнеторговой деятельности в отношении целлюлозно-бумажной продукции. Это говорит об опережающем росте внутреннего спроса на изделия из бумаги и картона и высококачественные мелованные и ламинированные сорта бумаги и картона – основные объекты импорта – по сравнению с ростом их внутреннего производства. Одновременно снизился тоннаж экспорта основных видов продукции – товарной целлюлозы, газетной бумаги, крафт-лайнера в связи с возрастающей потребностью внутреннего рынка.

В очередной раз подтвердилась настоятельная необходимость осуществления организации целевых хозяйств по гарантированному обеспечению лесным сырьем крупных деревоперерабатывающих предприятий, что могло бы повысить инвестиционную привлекательность лесопромышленного комплекса.

В первом полугодии опережающими темпами росли цены на транспорт, энергоносители, а также химикаты и сырье для целлюлозно-бумажного производства по сравнению с ценами на продукцию ЦБП, что оказало негативное влияние на рентабельность работы российских предприятий отрасли.

В целлюлозно-бумажной промышленности Брянской области ситуация более благоприятна по сравнению с другими отраслями ЛПК. Рентабельность производства в целом по промышленности сократилась с 6,0% в 2002 году (с 12,1% в 2000 году) ло 4.4%. в 2003. В целлюлозно-бумажной промышленности только 5 процентов основного технологического оборудования соответствует мировому уровню, более 50 процентов требует модернизации, 45% — полной замены.

В Брянской области разрабатывается концепция промышленной политики и программа развития промышленности на период до 2010 года, выполнение которых позволит оптимизировать структуру отраслей и предприятий города Брянска, обеспечить эффективное использование их производственного потенциала.

Список использованных источников

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/promyishlennost-bryanskoy-oblasti/

1. Бурдин Н.А., В.М. Шлыков «Лесопромышленный комплекс: Состояние, проблемы, перспективы» – М.: МГУЛ, 2000. – 473 с.

2. Морозова Т.Г., Победина М.П., Шишов С.С. Экономическая география России. — М.: Юнити,1999. – 527с.

3. Родионова И.А. Экономическая география и региональная экономика: Учебно-справочное пособие. — М.: Московский лицей, 2003.- 288с.

4. Сидоров М.Н. Социально- экономическая география и регионалистика России: — М.: ИНФРА-М, 2002.-400 с.

5. Экономика отрасли. Серия «Учебники и учебные пособия». Под ред. Пелиха А.С. – Ростов н/Д: «Феникс», 2003.- 448 с.

6. Лестной экономический вестник.- 2006 № 2 с. 3-9.

7. Лестной экономический вестник.- 2005 № 4 с. 37-40

8. Лестной экономический вестник.- 2004 № 2

9. www.lesprom.ru — Газета «Волховъ», Великий Новгород 23.09.2005

10. www.bumprom.ru — Доклад Министра природных ресурсов РФ Юрия Трутнева.

11. www.lesprom.ru — Газета «Экономика и время» (Санкт-Петербург) 11.2004

12. www.drevesina.com

13. www.rwt.ru

14. www.admin.bryansk.ru