Рассмотрим одну из самых актуальных задач современного стратегического управления, а именно портфельный менеджмент. Анализ этой проблемы интересен в первую очередь руководителям аналитических отделов банков и инвестиционных компаний и частным инвесторам. Современным предприятиям, развивающимся в нестабильных условиях внешней среды, необходимы предварительный анализ деятельности самой организации и возможность предвидеть изменения внешней среды, поскольку это является непременным условием для дальнейшей выработки последовательности действий по постановке целей и их реализации.

В любой модели стратегического управления обязательно выделяются три стадии:

- стратегического анализа;

- стратегического выбора;

- реализации стратегии.

На второй из указанных стадий высшее руководство формирует и оценивает альтернативные варианты развития организации, осуществляет выбор оптимальной стратегической альтернативы для реализации. При этом используется специальный инструментарий, включающий количественные методы прогнозирования, разработку сценариев будущего, портфельный анализ. Эти методы предвидения изменений повышают гибкость организации. Причем «этот эффект проявляется даже тогда, когда план не выполнен в связи с тем, что некоторые гипотезы, положенные в основу сценария, не материализовались».

Матрицы портфельного анализа (их еще называют и матрицами стратегического выбора), которые являются предметом исследования данной лекции, подверглись в последние годы критическим замечаниям. Однако, практика показывает, что непременным условием преуспевания диверсифицированной организации является сбалансированность ее портфеля. Эту задачу и призван решить один из наиболее часто применяемых западными корпорациями инструментов стратегического менеджмента и маркетинга портфельный анализ.

Актуальность темы курсовой работы обусловлена тем, что портфельный анализ дает возможность предприятию увеличить выручку и прибыль, улучшить ликвидность предприятия путем исключения бесперспективных бизнес-единиц и развития оставшихся.

Цель курсовой работы — рассмотреть и произвести портфельный анализ предприятия.

Объект курсовой работы — ООО «Электромаксимум».

Субъект курсовой работы — портфельный анализ.

В первой главе курсовой работы рассматриваются теоретические аспекты портфельного анализа: цели, этапы, матричные методы. При проведении исследования рассматривались методы портфельного анализа, а именно метод SWOT и STEP — анализа, и Матрица Бостонской консультативной группы (матрица БКГ).

Ревизия и контроль себестоимости продукции работ услуг курсовая

... курсовой работы являются: определение экономической сущности затрат на производство и их классификации, значения, задач и направлений аудита затрат на производство и себестоимости продукции (работ, услуг) в современных условиях; изучение источников информации для контроля ... и отчетности, финансово-экономического анализа, ревизии и аудита таких отечественных и зарубежных ученых-экономистов, как Ю. И. ...

Во второй главе произведен портфельный анализ ООО «Электромаксимум».

1. Теоретические основы портфельного анализа

1.1 Методы портфельного анализа

В настоящее время одним из широко применяемых инструментов оценки хозяйственной деятельности организации является портфельный анализ. Портфель предприятия — совокупность относительно самостоятельных хозяйственных подразделений (стратегических единиц бизнеса), принадлежащих одному владельцу.

Портфельный анализ — инструмент, с помощью которого руководство предприятия изучает и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления, сокращения и прекращения инвестиций в неэффективные проекты.

При этом оценивается относительная привлекательность рынков и конкурентоспособность предприятия на каждом из этих рынков. Предполагается, что портфель компании должен быть сбалансирован, т. е. должно быть обеспечено правильное сочетание подразделений или продуктов, испытывающих потребность в капитале для обеспечения роста, с хозяйственными единицами, располагающими некоторым избытком капитала.

Предназначение методов портфельного анализа заключается в том, чтобы помочь менеджерам создать ясную картину формирования затрат и прибылей в диверсифицированной компании. Портфельный анализ обеспечивает менеджеров инструментом анализа и планирования портфельных стратегий для определения разумной диверсификации деятельности многоотраслевой фирмы.

Методы портфельного анализа деятельности предприятия были разработаны в 1960-е годы для решения задач стратегического управления на корпоративном уровне и являются одними из немногих специализированных методов стратегического менеджмента. Теоретической базой портфельного анализа является концепция жизненного цикла товара и опытная кривая. При этом портфельный анализ рекомендует, чтобы для целей разработки стратегии каждый продукт компании, ее хозяйственные подразделения рассматривались независимо, что позволяет сравнивать их между собой и с конкурентами.

Широкое применение в практике стратегического выбора получила двухмерная матрица, разработанная Бостонской консультативной группой. Поэтому эта матрица более известна под названием матрица «Бостон Консалтинг Групп», или матрица БКГ (BCG).

Эта матрица позволяет предприятию классифицировать продукцию по ее доле на рынке относительно основных конкурентов и темпам годового роста в отрасли. Матрица дает возможность определить, какой товар предприятия занимает ведущие позиции по сравнению с конкурентами, какова динамика его рынков, позволяет произвести предварительное распределение стратегических финансовых ресурсов между продуктами. Матрица строится на известной предпосылке — чем больше доля товара на рынке (чем больший объем производства), тем ниже удельные издержки на единицу продукции и выше прибыль в результате относительной экономии от объемов производства.

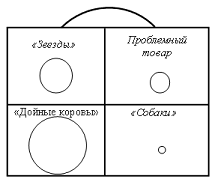

В основе Бостонской матрицы, или матрицы роста-доли рынка лежит модель жизненного цикла товара, в соответствии с которой товар в своем развитии проходит четыре стадии: выход на рынок (товар-«проблема»), рост (товар-«звезда»), зрелость (товар-«дойная корова») и спад (товар-«собака»).

При этом денежные потоки и прибыль предприятия также меняются: отрицательная прибыль сменяется ее ростом и затем постепенным снижением. Бостонская матрица концентрируется на положительных и отрицательных денежных потоках, которые ассоциируются с различными бизнес-единицами предприятия или его продуктами [1, с. 94].

В основе матрицы БКГ лежат две гипотезы:

- первая гипотеза основана на эффекте опыта и предполагает, что существенная доля рынка означает наличие конкурентного преимущества, связанного с уровнем издержек производства. Из этой гипотезы следует, что самый крупный конкурент имеет наибольшую рентабельность при продаже по рыночным ценам и для него финансовые потоки максимальны;

— вторая гипотеза основана на модели жизненного цикла товара и предполагает, что присутствие на растущем рынке означает повышенную потребность в финансовых средствах для обновления и расширения производства, проведения интенсивной рекламы и т.д. Если темп роста рынка невелик (зрелый или стажирующий рынок), то товар не нуждается в значительном финансировании.

В том случае, когда обе гипотезы выполняются (а это бывает не всегда), можно выделить четыре группы рынков с разными стратегическими целями и финансовыми потребностями. Каждая бизнес-единица предприятия или его продукт попадают в один из квадрантов матрицы в соответствии с темпом роста отрасли, в которой работает предприятие, и относительной долей рынка. В данном методе важно четко определить отрасль, в которой работает фирма.

Матрица Бостонской консультационной группы представляет корпорацию в виде ряда подразделений, практически не зависимых друг от друга в производственно-сбытовом плане (бизнес-единиц), которые позиционируются на рынке в зависимости от значений двух критериев.

Суть портфельного анализа заключается в определении того, у каких подразделений изъять ресурсы (изымают у «дойной коровы») и кому их передать (отдают «звезде» или «проблеме»).

Основные рекомендации Бостонской консультационной группы по корпоративному портфелю представлены в таблице 1[4, с. 65].

Таблица 1 -Предсказания и рекомендации Бостонской матрицы

|

Вид стратегической единицы бизнеса |

Прибыль |

Денежные потоки |

Возможные стратегии |

|

«Проблема» |

Низкая,растущая, нестабильная |

Отрицательные |

Анализ: сможет либизнес поднятьсядо уровня «звезды»» |

|

«Звезда» |

Высокая,стабильная, растущая |

Примерно нулевые |

Инвестициидля роста |

|

«Дойная корова» |

Высокая, стабильная |

Положительные стабильные подразделения |

Поддержаниеприбыльности инвестиций в другие |

|

«Собака» |

Низкая, нестабильная |

Примерно нулевые |

Ликвидацияподразделения, «сбор урожая» |

Следует подчеркнуть, что указанные стратегии обоснованы лишь в той мере, насколько реализуются гипотезы, на которых они базируются.Следовательно, анализ на основе матрицы БКГ позволяет сделать следующие выводы:

определить возможную стратегию бизнес-единиц или товаров;

оценить их потребности в финансировании и потенциал рентабельности;

оценить равновесие корпоративного портфеля.

Высокоприбыльный портфель предприятия может быть несбалансированным с точки зрения внутрифирменного перераспределения денежных потоков и, наоборот, прекрасно сбалансированный портфель может оказаться низкоприбыльным или даже убыточным [6, с. 103].

Бостонская консультационная группа модифицировала свою матрицу, используя два критерия:

размеры конкурентных преимуществ, которые определяют структуру конкуренции в отрасли (фрагментарная или концентрированная конкуренция);

число способов реализации конкурентных преимуществ — равно числу стратегических подходов, используемых в отрасли.

Размеры конкурентных преимуществ определяются возможностью использования эффекта масштаба, а число способов реализации конкурентных преимуществ определяет эффект дифференциации продукции: эффект тем сильнее, чем больше способов реализации конкурентных преимуществ.

В модифицированной матрице БКГ все виды деятельности делятся на четыре вида:

) объем (концентрированная деятельность)- у предприятия существует несколько потенциально очень важных источников конкурентных преимуществ, однако дифференциация продукции недостаточно стабильна и рентабельна;

) пат (бесперспективная конкурентная деятельность)- у предприятия существует несколько путей конкуренции, но они не обеспечивают значительных конкурентных преимуществ, т. е. нельзя применить ни эффект масштаба производства (опытная кривая), ни эффект дифференциации продукции. Все производители (независимо от их размера) довольствуются низкой прибыльностью. Цена является ключевой характеристикой для покупателей. В этих условиях важно осуществлять строгий контроль над издержками и вести поиск внешних источников финансирования. Вся отрасль может оказаться в тяжелом положении (например, черная металлургия, угольная промышленность), единственным выходом из которого может стать изменение характера деятельности;

) фрагментация- кэтой категории относятся те виды деятельности, для которых не существует однозначных связей между долей рынка и прибыльностью (например, услуги ресторанов, производство одежды, торговля драгоценностями).

У них может быть много источников конкурентных преимуществ (местоположение, качество продукции, уровень сервиса и т.д.).

Различия между фирмами заключаются в том, какие конкретно пути реализации конкурентных преимуществ из множества доступных альтернатив они выбирают;

) специализация- здесь в полной мере проявляются оба эффекта: масштаба производства и дифференциации продукции. Фирмы стараются использовать экономию на масштабе на всех стадиях производственного цикла, одновременно добиваясь, по возможности, большей дифференциации продукции на его заключительных стадиях (дизайн, аксессуары, упаковка и т. д.) [10, с. 88].

Итак, матрица БКГ помогает выполнить две важные функции: принять решение о намеченных позициях на рынке и распределить стратегические денежные средства между продуктами в будущем. Однако матрица БКГ применима в том случае, если рост объема деятельности может быть надежным измерителем перспектив (не изменится, например, фаза жизненного цикла, невысок уровень нестабильности).

Относительные позиции фирмы в конкуренции можно определить по ее доле на рынке. Кроме того, необходимо обязательно учитывать факторы риска, знание прошлых стратегий и их эффективность, воздействие на владельцев фирмы со стороны инвесторов и потребителей, фактор времени.

Матрица «привлекательность отрасли (рынка) — сильные стороны (конкурентоспособность) СЕБ» GE/Mc Kinsey-данная модель портфельной матрицы была разработана компанией «Дженерал электрик» совместно с консалтинговой фирмой «Мак Кинси и Ко» в начале 70-х годов XX века.

Позиционирование различных СЕБ ведется в системе координат, вертикальной осью которой является долговременная привлекательность отрасли, в которой функционирует СЕБ, а горизонтальной осью — сильные стороны (конкурентоспособность) СЕБ в ее отрасли. Каждая из этих осей фиксирует многофакторную, многоаспектную интегральную оценку данных параметров.

Методика построения матрицы GEБ McKinsey рекомендует выполнить следующие действия:

) оценить степень долговременной привлекательности отрасли, для чего:

а) установить и отобрать ключевые факторы, отвечающие специфике данного отраслевого рынка (критерии определения долговременной привлекательности отрасли) [11, с. 297].

б) присвоить вес каждому фактору, который отражает его значимость с точки зрения корпоративных целей (более важному фактору дается более высокий вес, и наоборот; сумма весов равняется единице);

в) определить рейтинг отрасли по каждому фактору (критерию) пункта по пятибалльной шкале (или десятибалльной) от 1 — наименее привлекательный фактор до 5 — очень привлекательный. Например, если фирма стремится к расширению, а отрасль совсем не растет, то фактор роста отрасли получит оценку 1. Это будет означать, что он несет угрозу для фирмы.

г) умножив вес (пункт б) на рейтинг (пункт в), получить взвешенный рейтинг привлекательности. Сумма взвешенных рейтингов всех факторов привлекательности характеризует интегральную оценку привлекательности отрасли. Максимальная оценка привлекательности отрасли может быть 5 (при использовании пятибалльной шкалы), а минимальная 1.

Рейтинги привлекательности рассчитывают для каждой отрасли, представленной в портфеле компании. Показатель привлекательности определяет ее положение на вертикальной шкале, которая разбивается на три равные части, характеризующие уровни привлекательности: высокая, средняя, низкая [1, с. 94].

) используя аналогичную процедуру, оценить количественную меру сильных сторон (конкурентоспособности) СЕБ. Интегральная оценка конкурентной позиции СЕБ в ее отрасли определяет ее положение на горизонтальной оси матрицы, которая показывает, заслуживает ли конкурентоспособность СЕБ быть отнесена к слабым, средним или сильным. Ключевыми факторами успеха, отражающими сильные стороны (конкурентоспособность) СЕБ, могут быть: относительная доля рынка, способность быть на уровне или превзойти конкурентов по качеству продукции и сервису, знание покупателей и рынков, относительное состояние удельных затрат, наличие компетентности в ключевых областях, норма прибыли в сопоставлении с конкурентами, технологические возможности, качество управления (квалификация руководства) и т.д.

Таким образом, матрица GEБ McKinsey имеет размерность 3х3 и состоит из 9 ячеек (квадратов).

Все СЕБ корпоративного портфеля позиционируются, и их параметры вносятся в матрицу в виде кружков или «пузырьков». При этом координаты центров каждой окружности совпадают с вычисленными на этапе 1 и 2 интегральными оценками соответствующих СЕБ, площадь кругов пропорциональна размеру отрасли, а доли в круге отражают долю СЕБ на рынке (в отрасли).

Построенная таким образом матрица характеризует текущее состояние корпоративного портфеля.

Согласно таблицы 2 в матрице четко выделяются три области стратегических позиций:

1) область победителей (три ячейки в верхнем левом углу);

2) средняя область (три ячейки, располагающиеся по диагонали с нижнего левого угла до верхнего правого угла);

3) область проигравших (три ячейки в нижнем правом углу матрицы).

Соответственно этим трем областям определяются инвестиционные приоритеты, назначаемые каждой СЕБ, от высоких для «победителей» до низких для «проигравших».

Таблица 2 — Сильные стороны и конкурентоспособность СЕБ

|

Привлекательность отрасли |

Высокая |

Победитель 1 |

Победитель 2 |

Сомнительный бизнес |

|

Средняя |

Победитель 3 |

Средний бизнес |

Проигравший 1 |

|

|

Низкая |

Производитель прибыли |

Проигравший 2 |

Проигравший 3 |

|

|

Сильные |

Средние |

Слабые |

Таким образом, модель GEБ McKinsey дает определенное ранжирование всех бизнесов корпорации (СЕБ) как кандидатов на получение инвестиций по критерию будущей прибыли в заданной стратегической перспективе. Кроме дифференцированной оценки СЕБ преимуществами данной модели портфельной матрицы являются более широкая область применения (в отличие от матрицы БКГ данный метод не исходит из какой-либо частной гипотезы), большая глубина и совершенство (по сравнению с матрицей БКГ здесь дается многофакторная интегральная оценка параметров модели), гибкость (поскольку эти факторы, показатели выбираются исходя из конкретной ситуации).

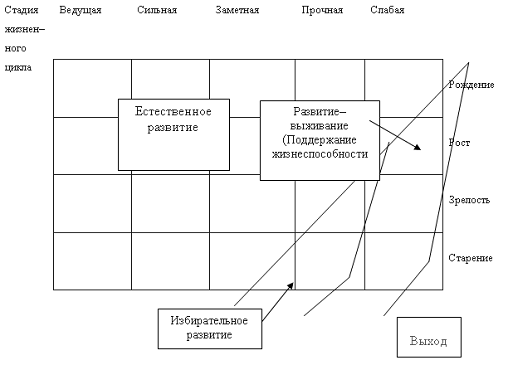

Матрица жизненного цикла ADL/LC-в основе подхода к портфельному анализу консалтинговой фирмы Артур Д. Литтл (ADL — аббревиатура названия фирмы ArturD. Little) лежит концепция жизненного цикла отрасли или бизнес-единицы (LC- сокращение от LifeCycle — жизненный цикл), в соответствии с которой каждая отрасль и отдельно взятый вид бизнеса любой корпорации может находиться на одной из четырех стадий жизненного цикла: рождение, рост (развитие), зрелость и старение (спад).

Помимо последовательных смен стадий жизненного цикла отрасли может меняться и конкурентное положение одних видов бизнеса относительно других. Вид бизнеса (СЕБ) может занимать одну из 5 конкурентных позиций: ведущую (доминирующую), сильную, заметную (благоприятную), прочную или слабую, выделяют еще одну позицию — нежизнеспособную, которая, однако чаще всего не рассматривается.

Таким образом, матрица ADL/LC имеет размерность 5х4. В ней все отдельные СЕБ диверсифицированной компании расположены в одной из 20 ячеек — согласно пяти значениям конкурентной позиции и четырем стадиям жизненного цикла (рисунок 1).

Методики расчета указанных параметров совпадают с теми, которые мы рассматривали при анализе модели GE/McKinsey. Отличия заключаются в выборе конкретных факторов и их общей совокупности. В модели ADL/LC в расчете конкурентной позиции используются до 6 переменных (факторов), а жизненного цикла — до 10.

Рисунок 1 — Матрица жизненного цикла ADL/LC

В соответствии с полученными интегральными оценками параметров каждой конкурентной СЕБ организации все отдельные бизнесы заносятся в конкретные клетки и точки матрицы. Каждая клетка матрицы ADL/LC характеризует бизнес с разных сторон, но при этом 4 аспекта являются ведущими:

1) каждый бизнес имеет свою конкурентную позицию в общем бизнес-пространстве компании в координатах модели ADL/LC;

2) для каждой клетки характерна своя степень прибыльности и свой поток денежной наличности;

3) каждой клетке присущ свой набор типовых стратегических решений как минимум по трем вопросам: изменение доли рынка, получение инвестиций, изменение стратегической позиции;

4) для каждой клетки характерны свои возможные стратегические маршруты по линии Естественного развития и линии Избирательного развития, а также свой набор так называемых «типовых стратегических уточнений».

По СЕБ, оказавшимся в таких ячейках, сначала делается выбор одного конкретного стратегического маршрута, затем в рамках данного маршрута выбирается возможная типовая стратегия, которая впоследствии конкретизируется выборкой из набора типовых стратегических уточнений. Фирма ArturD. Little предлагает 24 такие стратегии [1, с. 94].

.2 Анализ преимуществ и недостатков портфельного анализа

Под портфельным анализом понимается инструмент, с помощью которогоруководство предприятия оценивает свою деятельность с целью вложения средствв наиболее прибыльные и перспективные направления и сокращения или прекращение инвестиций в неэффективные проекты.

К основным проблемам, которые решаются при портфельном анализе, относятся [16, с. 54]:

согласование бизнес-стратегий или стратегий хозяйственных подразделений предприятия;

распределение финансовых и иных ресурсов между хозяйственными подразделениями;

анализ портфельного баланса;

проведение реструктуризации предприятия;

определение исполнительных задач при стратегическом менеджменте.

Первая особенность портфельного анализа заключается в том, что при его использовании различные виды бизнеса оцениваются только по двум показателям (критериям).

При этом другие критерии (размер инвестиций, качество продукции, социальные факторы и т.п.), как правило, не учитываются.

При использовании матрицы БКГ находят применение критерии:

) сравнительная доля рынка,

) темпы роста рынка.

При рассмотрении указанных критериев возникают трудности определения того, какзависят важнейшие показатели деятельности фирмы (например, прибыль ирентабельность) от показателя относительной доли рынка [14, с. 87].

В случае использования матрицы. Mс Kincey — General Electric и фирмы ArthurD. Little в качестве показателей оценки экономического состояния предприятия выступают конкурентоспособность и привлекательность отрасли. Считается, что данные показатели зависят от совокупности факторов. К факторам, определяющим привлекательность рынка, относят: размер рынка; темпы роста рынка; географическое преимущество рынка; динамику цен и чувствительность рынка к ценам; размеры ключевых сегментов рынка; цикличность рынка.

Факторами конкуренции являются: уровень конкуренции на рынке; тенденции изменения числа конкурентов; преимущества лидеров отрасли; чувствительность к товарам-заменителям.

Считается, что рассматриваемая матрица является более совершенной по сравнению с исходной матрицей БКГ. Это обусловлено тем, что при ее использовании учитывается большее число факторов. Основным недостатком матрицы является субъективность оценок позиции хозяйствующего субъекта (предприятия или его подразделений), что связано с применением экспертных методов при оценке привлекательности отрасли [15, с. 77].

К трудностям применения рассматриваемой матрицы можно отнести:

установление соответствия указанных выше факторов стадиям жизненного цикла. Например, могут возникнуть трудности определения величины темпов роста, соответствующего той или иной стадии жизненного цикла;

установление соответствия экономических показателей, характеризующих экономическое состояние хозяйствующего субъекта, стадиям жизненного цикла.

Например, может возникнуть трудность определения того, каким значениям показателей прибыли соответствуют рождение или рост фирмы;

данная модель использует только те стратегии, которые не приводят к изменению стадий жизненного цикла. В реальных условиях возможны ситуации, когда осуществляется переход от одних состояний рынка к другим, например от зрелых — к растущим.

Следующим подходом, который используется при портфельном анализе, является подход, базирующийся на применении матрицы Ансоффа. Эта матрица предназначена для определения возможных стратегий предприятия в условиях растущего рынка.

К преимуществам матрицы Ансоффа можно отнести ее простоту.

К недостаткам относится использование только двух факторов: товар и рынок.

При этом не исследуются показатели, определяющие эффективность функционирования предприятия (финансовая устойчивость, ликвидность, прибыльность ит.д.) [1, с. 94].

Как упоминалось выше, при реализации портфельного анализа на основе следующей матрицы, предложенной фирмой Arthur D. Little (ADL/LC), используется концепция жизненного цикла. В соответствии с этим подходом каждой стадии жизненного цикла соответствуют определенные экономические показатели, характеризующие эффективность функционирования хозяйствующего субъекта. В качестве указанных показателей выступают: прибыль, денежный поток, инвестиции. И хотя они не исчерпывают всю совокупность показателей, которые используются при оценке экономического состояния предприятий, но имеют важное значение при решении рассматриваемой проблемы выбора эффективных стратегий. Однако при применении данной матрицы (ADL/LC) могут возникнуть серьезные трудности, обусловленные необходимостью установления соответствия указанных показателей той или иной стадии жизненного цикла [12, с. 42].

Развитием двумерного портфельного анализа бизнеса являются переход к трехмерному анализу, предложенному Д. Абелем. При использовании схемы Абеля основным критерием выбора бизнеса является его согласованность с требованиями рынка. Однако, как показал в своих исследованиях И. Ансофф, ориентация только на рыночные требования при выборе нового бизнеса (продукта) не гарантирует синергетического эффекта. Можно указать на ряд задач, имеющих социальный характер и народно-хозяйственное значение, где данный подход будет иметь ограниченное применение. К ним можно отнести задачи, связанные с обороноспособностью страны, конверсией предприятий оборонного комплекса, улучшением экологической ситуации и охраной окружающей среды и т.п. Кроме того, при указанном подходе в явном виде не определены показатели эффективности бизнеса: выручка, прибыль, рентабельность и др.

Разновидностью портфельного анализа является деловой комплексный анализ (проект PIMS).

Сущность его заключается в установлении влияния рыночной стратегии на прибыль предприятия. В данном проекте рекомендуется определять наиболее существенные факторы, от которых зависит эффективность функционирования любого хозяйствующего субъекта. К ним относятся: капиталоемкость; относительное качество продукции; производительность; конкурентная позиция бизнеса; низкие затраты на единицу продукции; вертикальная интеграция; инновации [1, с. 94].

При использовании данного подхода возникает проблема установления взаимных связей между указанными показателями. Так, например, в соответствии с рекомендациями проекта PIMS бизнес-единицы, имеющие высокую долю рынка, имеют и более высокие доходы. В реальных задачах портфельного анализа данное условие может не выполняться.

Таким образом, предназначение портфельного анализа заключается в том, чтобы помочь менеджерам понять бизнес, создать ясную картину формирования затрат и прибылей в диверсифицированной компании. Портфельный анализ обеспечивает менеджеров инструментом анализа и планирования портфельных стратегий для определения разумной диверсификации деятельности многоотраслевой фирмы.

Основным приемом портфельного анализа является построение двухмерных матриц, с помощью которых бизнес — единицы или продукты могут сравниваться друг с другом по таким критериям, как темпы роста продаж, относительная конкурентная позиция, стадия жизненного цикла, доля рынка, привлекательность отрасли и др. Следует отметить, что хотя в матрицах разных консультационных фирм различные наборы переменных, но это все равно двухмерные матрицы, у которых по одной оси фиксируются различные значения внутренних факторов, а по другой — внешних.

Портфельный анализ предназначен для решения следующих проблем:

согласование бизнес — стратегий или стратегий хозяйственных подразделений предприятия;

распределение кадровых и финансовых ресурсов между хозяйственными подразделениями;

анализ портфельного баланса;

установление исполнительных задач;

проведение реструктуризации предприятия (слияние, поглощение или ликвидация).

Главным достоинством портфельного анализа являются возможность логического структурирования и наглядного отражения стратегических проблем предприятия, относительная простота представления результатов, акцент на качественные стороны анализа.

Если выполнить все стадии портфельного анализа, то менеджер получит хорошее определение стратегических единиц бизнеса, их положение на рынке, перспектив развития и вклада каждой бизнес — единицы в корпоративный портфель.

1.3 Роль портфельного анализа в деятельности предприятия

В современных условиях значение портфельного анализа резко возросло, так как его использование при разработке эффективной маркетинговой стратегии помогает фирме выживать в конкурентной борьбе в долгосрочной перспективе. Компаниям в условиях жесткой конкуренции необходимо концентрировать внимание, как на внутреннем состоянии дел, так и на разработке долгосрочной стратегии, которая позволила бы им удержать позицию в конкурентной борьбе и не превратиться в аутсайдеров, не успевая за изменениями, происходящими в их окружении. Портфельный анализ — это одна из основ формирования стратегии, он позволяет определять приоритетные направления деятельности, прогнозировать будущую структуру компании, преимущества при финансировании тех или иных проектов, а также направления ее изменений.

Анализ портфеля рынков товаров (бизнес портфеля) представляет собой детальное исследование направлений деятельности компании по наращиванию потенциала прибыльности. Исследование своего портфеля должно помочь многопрофильной компании в распределении ограниченных ресурсов между различными рынками, на которых она представлена [24,c. 89]. Портфельный анализ помогает избегать «унификационного» подхода к развитию этих бизнес-единиц при разработке корпоративных стратегий. Для каждой бизнес-единицы обозначаются самостоятельные приоритеты и цели, соответствующие ее положению на рынке и роли в портфеле. Исходя из этого, можно сделать вывод, что процедуры «портфельного анализа» значительно упрощают процесс выбора варианта стратегии маркетинга.

Актуальность использования данного инструмента вызывает большой интерес, как у зарубежных, так и у отечественных ученых и практиков, поэтому существует множество научных точек зрения на определение сущности портфельного анализа.

Бабанова Ю.В. определяет портфельный анализ как инструмент, с помощью которого руководство организации идентифицирует и оценивает свою деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления или сокращения (прекращения) инвестиций в неэффективные проекты. При этом оценивается относительная привлекательность рынков и конкурентоспособность организации на каждом из них [20, с. 101]. Данное определение является наиболее содержательным и обеспечивает ясное представление о затратах и прибыли диверсифицированной фирмы.

Иное определение дает Ивашкова Н.И.: «Анализ портфеля рынков товаров (бизнес-портфеля) представляет собой детальное исследование направлений деятельности компаний по потенциалу прибыльности. Анализ своего портфеля должен помочь многопрофильной компании в распределении ограниченных ресурсов между различными рынками, на которых она представлена» [15, с. 89]. В данном случае, автор предполагает, что портфель компании должен быть сбалансирован, т. е. обеспечено правильное сочетание подразделений или продуктов, испытывающих потребность в капитале для обеспечения роста, с хозяйственными единицами, располагающими некоторым избытком капитала.

Согласно Серга Л.К., портфельный анализ — это инструмент сравнительного анализа стратегических бизнес-единиц компании для определения их относительной приоритетности при распределении инвестиционных ресурсов, а также получения в первом приближении типовых стратегических рекомендаций [6].

Авторская концепция подразумевает, что портфельный анализ при разработке маркетинговой стратегии является важным этапом и от его грамотного проведения зависит эффективность деятельности компании в целом.

Модели портфельного анализа деятельности организации разрабатываются, начиная с 60-х годов XX века для решения задач стратегического управления на корпоративном уровне. В литературе по стратегическому менеджменту и маркетингу используются понятия «портфельный менеджмент», «портфельное планирование» близкие к данному определению. Так, например Юрлов Ф.Ф. и еще ряд авторов, под портфельным планированием понимают исследование распределения фондов в соответствии с потребностями различных направлений бизнеса в диверсифицированной компании [17, с. 89]. По мнению Игоря Ансоффа, «цель портфельного анализа — оценка товарно-рыночных возможностей фирмы за рамками ее настоящей деятельности и вынесение окончательного решения: должна ли компания изменить границы своего портфеля с помощью диверсификации, интернационализации или и того, и другого вместе» [19, с. 117].

Суть портфельного анализа заключается в том, что компанию необходимо рассматривать как совокупность относительно самостоятельных стратегических бизнес-единиц. Результаты такого анализа помогают выделить основные направления и тенденции развития рынка и сопоставить полученные результаты с поставленными стратегическими целями и задачами компании, что, в свою очередь, позволяет ей достигнуть в будущем определённой стабильности на рынке.

Портфельный анализ может быть направлен на решения следующих проблем:

обеспечение равновесия между хозяйственными подразделениями, путем согласования бизнес-стратегий или стратегий хозяйственных подразделений предприятия;

оптимальное распределение ресурсов между СХЕ и подразделениями, как финансовых, так и кадровых;

анализ баланса между выделенным бюджетом и затратами на маркетинг каждой СХЕ;

установление исполнительных задач;

проведение реструктуризации предприятия (действия по изменению управленческой структуры бизнеса: слияние, поглощение, ликвидация, расширение или сокращение бизнеса) [1, с. 94].

Таким образом, можно выделить главные достоинства портфельного анализа:

) наглядное отражение стратегических проблем предприятия;

) простота представления результатов;

) возможность логического структурирования;

) акцент на качественные стороны анализа.

У многих авторов существует мнение, что портфельный анализ подталкивает менеджеров, занятых в основном текущими делами, обратить внимание на стратегические перспективы предприятия.

Таким образом, можно сделать вывод, что портфельный анализ представляет собой методологию выбора эффективных решений при разработке маркетинговой стратегии, которая может найти применение при оценке экономического состояния хозяйствующих субъектов в отечественной практике.

2. Практика портфельного анализа на предприятии на примере ООО «Электромаксимум»

.1 Характеристика ООО «Электромаксимум»

ООО «Электромаксимум» — это общество с ограниченной ответственностью. В короткие сроки компания стала уникальным многоуровневым предприятием, которое включает в себя крупный научный центр, большое самостоятельное производство, мощные сервисные и учебные центры. Оснащённые по последнему слову науки лаборатории и мобильная маркетинговая служба направляют свою деятельность, знания и усилия на совершенствование качества продукции, освоение новых рынков сбыта.

Предприятие существует на рынке инженерных услуг уже более 30 лет, и до 2010 года было известно под названием «Приморспецавтоматика-2». В нынешнем году, в связи с тем, что в Приморье возникло множество компаний с подобным названием, было принято решение переименовать компанию и теперь она называется ООО «Электромаксимум» (ООО «Эмакс»).

Директор: Сорокин Валерий Александрович

Среди оказываемых услуг: работы по устройству внутренних инженерных систем и оборудования, а также:

установка приборов учета и контроля. Работы по устройству наружных инженерных сетей и коммуникаций;

прокладка сетей электроснабжения;

установка опор ЛЭП, линий промышленного и городского транспорта. Работы по устройству внутренних инженерных систем и оборудования;

устройство электроснабжения до 1000 В;

устройство электроосвещения;

устройство электроосвещения для театрально-зрелищных и других специальных зданий;

монтаж технологического оборудования: приборов, средств автоматизации, предприятий мукомольно-крупяной и комбикормовой промышленности;

пусконаладочные работы: систем водоснабжения, канализации и теплоснабжения.

Так же организация имеет большой опыт работы по реконструкции жилых зданий, административно-бытовых комплексов, промышленных предприятий.

За весь период деятельности компания имела только положительные отзывы. Все объекты были сданы с первого предъявления надзорным органам.

Количество работающих в обществе составляет 41 человек, наименование рабочих профессий соответствует Единому тарифно-квалификационному справочнику (ЕТКС), наименование должностей управленческого персонала соответствует Единому тарифно-квалификационному справочнику ИТР и служащих.

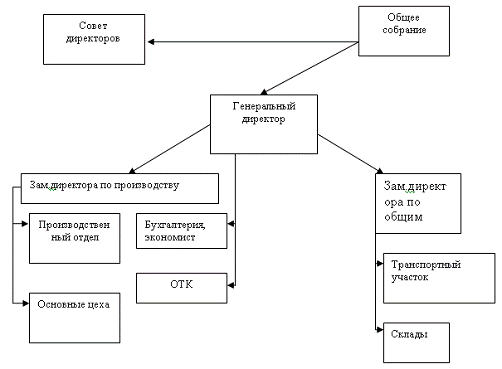

Совет директоров, генеральный директор и ревизионная комиссия избираются общим собранием акционеров в порядке, предусмотренном уставом и положениями общества. Генеральный директор без доверенности действует от имени общества осуществляет оперативное руководство деятельностью общества, в том числе определяет организационную структуру внутри общества.

Подробная организационная структура представлена на рисунке 2. Основный принцип организационной структуры на ООО «Эмакс» линейно-функциональная (штабная) структура управления. При такой структуре управления всю полноту власти берет на себя линейный руководитель, возглавляющий определенный коллектив. Ему при разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат, состоящий из функциональных подразделений (управлений, отделов, бюро и т.п.).

В данном случае функциональные структуры подразделения находятся в подчинении главного линейного руководителя — генерального директора.

Рисунок 2 — Организационная структура ООО «Эмакс»

Таким образом, линейно-функциональная структура включает в себя специальные подразделения при линейных руководителях, которые помогают им выполнять задачи организации. В нижнем звене — на уровне бригады — применяется линейная, в среднем — на уровне цеха — функциональная.

В ООО «Эмакс» ведется автоматизированная форма бухгалтерского учета с использованием программы 1С, налоговый учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога ведется на основании книги доходов и расходов.

При этом ООО «Эмакс» применяет типовые формы первичных учетных документов. Общая оценка финансового состояния предприятия осуществляется на основе бухгалтерского баланса (формы № 1), Отчета о прибылях и убытках (форма № 2) и данных статистической отчетности.

Анализ основных показателей хозяйственно-финансовой деятельности ООО «Эмакс» за 2010-2011 гг. проведенный по данным Бухгалтерского баланса и Отчета о прибылях и убытках позволяет дать общую оценку работы предприятия, а также дать возможность непосредственно ознакомиться с масштабами деятельности, ее особенностями.

Используя данные выше упоминаемых источников, составим таблицу основных финансово−экономических показателей деятельности ООО «Эмакс» (таблица 3).

Таблица 3 — Основные технико-экономические показатели ООО «Эмакс» за период 2009-2011 гг.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Изменения 2010 г. к 2009 г. |

Изменения 2011 г. к 2010 г. |

||

|

Абс. изм. |

Отн. изм., % |

Абс. изм. |

Отн. изм., % |

||||

|

1 Товарная продукция, тыс. руб. |

51754 |

56014 |

57806 |

4260 |

108,23 |

2892 |

105,16 |

|

2 Численность персонала, чел. |

40 |

42 |

41 |

2 |

105 |

-1 |

97,62 |

|

3 Выработка продукции на одного рабочего |

1294 |

1334 |

1437 |

40 |

103,1 |

103 |

107,7 |

|

4 Фонд оплаты труда, тыс. руб. |

336 |

402 |

464 |

66 |

114,2 |

62 |

113,3 |

|

5 Среднемесячная заработная плата, руб. |

8500 |

9000 |

9077 |

500 |

105,6 |

77 |

100,8 |

|

6 Среднегодовая стоимость основных фондов, тыс. руб. |

7871 |

7963 |

8176 |

92 |

101,2 |

213 |

102,7 |

|

7 Себестоимость продукции, тыс. руб. |

44054 |

47141 |

46821 |

3087 |

107 |

-320 |

99,3 |

|

8 Фондоотдача, руб.(стр. 1: стр. 6) |

6,5 |

7,03 |

7,2 |

0,53 |

108,2 |

0,17 |

10,4 |

|

9 Затраты на 1 руб. товарной продукции, руб.(стр. 7 : стр. 1) |

0,85 |

0,84 |

0,79 |

-0,01 |

98,8 |

-0,05 |

94,04 |

|

10 Валовая прибыль (убыток), тыс. руб. |

7700 |

8873 |

12086 |

1173 |

57 |

3213 |

136,2 |

|

11 Прибыль до налогооблажения, тыс. руб. |

3 270 |

3 762 |

5 866 |

492 |

115,04 |

2104 |

155,9 |

|

12 Рентабельность осн. деят., (стр. 11 : стр. 1), % |

6,3 |

6,7 |

10 |

0,4 |

106,3 |

3,3 |

149,3 |

|

13 Рентабельность продаж (стр. 10 : стр. 1), % |

14,8 |

15,8 |

20,5 |

10 |

106,8 |

4,7 |

129,7 |

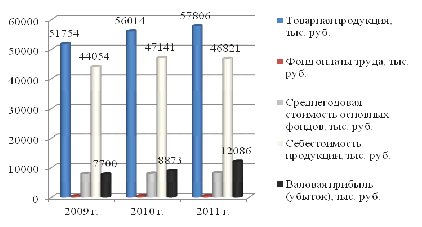

По данным таблицы за весь анализируемый период на ООО «Эмакс» можно сделать вывод:

— выпуск товарной продукции на предприятии в 2011 г. увеличился на 5,16 % (2892 тыс. руб.), что говорит о повышении конкурентоспособности продукции. В отчетном периоде произошло сокращение численности персонала на 1 человека. Однако сокращение рабочих мест оправдано ростом объема товарной продукции за счет ввода в действие новой механизированной техники, что способствует росту интенсивности труда. Об этом свидетельствует рост выработки на одного рабочего в 7,7%.

Основные экономические показатели представлены на рисунке 4.

Рисунок 4 — Основные экономические показатели ООО «Эмакс» за 2009-2011 гг.

В 2011 г. наблюдается прирост фонда оплаты труда на 13,3 %.

Среднемесячная заработная плата увеличилась на 77 руб. Это связанно с сокращением численности персонала.

На рост среднегодовой стоимости основных фондов (102,7%) повлияло приобретение и введение в эксплуатацию нового оборудования.

Уменьшение себестоимости продукции на 320 тыс. руб. ростом объема товарной продукции. Это связанно с уменьшением затрат на ремонт и обслуживание оборудования.

Фондоотдача растет, что взаимосвязано с введением нового оборудования. Снизились затраты на 1 рубль товарной продукции на 5 коп. Прирост валовой прибыли составляет в 2011 г. — 3213 тыс. руб.

Прирост рентабельности на 3,3 % свидетельствует о более эффективном использовании оборудования в отчетном периоде.

Таблица 4 — Анализ актива баланса ООО «Эмакс» за 2009-2011 гг.

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

Изменения 2010 г. к 2009 г. |

Изменения 2011 г. к 2009 г. |

||

|

Абс. изм. |

Отн. изм., % |

Абс. изм. |

Отн. изм. % |

||||

|

1 Внеоборотные активы |

|||||||

|

Нематериальные активы, тыс. руб. |

— |

15 |

10 |

15 |

150 |

-5 |

66,7 |

|

Основные средства, тыс. руб. |

7909 |

8339 |

101 |

101 |

329 |

104 |

|

|

Прочие внеоборотные активы, тыс.руб. |

2156 |

2156 |

2156 |

— |

— |

— |

— |

|

Итого по разделу 1,тыс.руб. |

10065 |

10181 |

10505 |

116 |

101 |

324 |

103 |

|

2 Оборотные активы |

|||||||

|

Запасы, тыс. руб. |

12943 |

14803 |

18963 |

1860 |

114,4 |

4160 |

128,1 |

|

Дебиторская задолженность, тыс. руб. |

2254 |

1280 |

2200 |

-974 |

56,8 |

920 |

171,9 |

|

Фин. вложения, тыс. руб. |

— |

699 |

221 |

699 |

— |

-478 |

31,6 |

|

Денежные средства, тыс. руб. |

2476 |

1883 |

2060 |

-593 |

76,1 |

177 |

109,4 |

|

Итого по разделу 2, тыс. руб. |

17673 |

18665 |

23444 |

992 |

106 |

4779 |

125,6 |

|

Баланс, тыс.руб. |

27748 |

28853 |

33949 |

1083 |

103,9 |

5078 |

117,6 |

По результатам горизонтального анализа баланса ООО «Эмакс» можно сделать следующие выводы. За период 2009-2011 гг. валюта баланса постепенно увеличивается. Это может свидетельствовать о расширении хозяйственного оборота предприятия.

Активы предприятия. За весь анализируемый период видно, что с 2009 г. по 2011 г. на предприятии внеоборотные активы увеличились на 324 тыс. руб. Рост внеоборотных активов произошел за счет увеличения основных средств на 329 тыс. руб. Долгосрочные финансовые вложения в 2010-2011 гг. отсутствуют. Увеличение суммы основных средств может свидетельствовать об увеличении инвестиционной активности предприятия.

За период 2009-2011 гг. увеличивалась величина оборотных активов, при этом наблюдалось последовательное увеличение темпов роста. Рост оборотных активов в основном объяснялся ростом запасов на 4160 тыс. руб. и дебиторской задолженности менее 12 месяцев. Рост дебиторской задолженности предприятия мог быть связан как с проблемами оплаты товаров (работ, услуг), так и с активным предоставлением потребительского кредита покупателям, что приводило к отвлечению части текущих активов, к иммобилизации части оборотных средств из основной деятельности.

Оборотные активы увеличились на 4779 тыс. руб. (125,6%).

Увеличение оборотных активов предприятия произошло за счет практически всех статей оборотных активов, в частности:

— увеличения дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты на 920 тыс. руб.;

увеличения запасов на 4160 тыс. руб.

Увеличение дебиторской задолженности отрицательно для предприятия, так как это свидетельствует об увеличении периода ее погашения неразвитой кредитной политики предприятия по отношению к покупателям, к не разборчивому выбору партнеров.

Положительной тенденцией для предприятия является увеличение денежных средств за период с 2009-2011 гг. Это может оказать позитивное воздействие на финансовое состояние предприятия, т.к. свободные денежные средства можно пустить в оборот для пополнения материальных оборотных активов, либо на инвестиции (долго- и краткосрочные), чтобы получить новые доходы на вложенные средства.

Проведем анализ пассивов предприятия в таблице 5. За весь анализируемый период на предприятии долгосрочные обязательства отсутствуют.

К концу 2011 г. краткосрочные обязательства уменьшились на 353 тыс. руб. (на 13,9%).

Уменьшение краткосрочных обязательств объясняется снижением кредиторской задолженности на 353 тыс. руб. (на 13,9%).

Таблица 5-Анализ пассива баланса ООО «Эмакс» за 2009-2011 гг.

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

Изменения 2010 г. к 2009 г. |

Изменения 2011 г. к 2009 г. |

||

|

Абс. изм. |

Отн. изм., % |

Абс. изм. |

Отн. изм. % |

||||

|

Капитал и резервы |

|||||||

|

Уставной капитал, тыс. руб. |

11024 |

11024 |

11024 |

0 |

100 |

0 |

100 |

|

Нераспределенная прибыль, тыс. руб. |

14185 |

16432 |

20745 |

2247 |

115,8 |

6560 |

146,2 |

|

Итого по разделу III, тыс.руб. |

25209 |

27456 |

31769 |

2247 |

108,9 |

6560 |

126,0 |

|

Краткосрочные обязательства |

|||||||

|

Кредиторская задолженность, тыс. руб. |

2539 |

1397 |

2186 |

-1142 |

55,0 |

-353 |

86,1 |

|

Итого по разделу V |

2539 |

1397 |

2186 |

-1142 |

55,0 |

-353 |

86,1 |

|

Баланс, тыс. руб. |

27748 |

28853 |

33949 |

1105 |

103,9 |

6201 |

117,6 |

Так как кредиторская задолженность является одновременно источником покрытия дебиторской задолженности, необходимо сравнить их суммы.

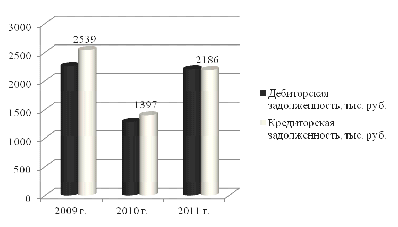

Рисунок 5 — Анализ дебиторской и кредиторской задолженности ООО «Эмакс» в 2009-2011 гг., тыс. руб.

На конец 2011 г. суммы дебиторской и кредиторской задолженности составляли 2200 тыс. руб. и 2539 тыс. руб. соответственно, т.е. кредиторская задолженность превышала дебиторскую на 339 тыс. руб. (в 1,15 раза) (см. рисунок 5).

При этом темпы увеличения дебиторской и кредиторской задолженности не одинаковы. Таким образом, на конец 2011 г. предприятие имело пассивное сальдо, т.е. финансировало свои запасы и отсрочки платежей своих должников за счет неплатежей коммерческим кредиторам.

Таким образом, за весь анализируемый период на ООО «Эмакс» выпуск товарной продукции на предприятии в 2011 г. увеличился на 5,16 % (2892 тыс. руб.), что говорит о повышении конкурентоспособности продукции. В отчетном периоде произошло сокращение численности персонала на 1 человека. Однако сокращение рабочих мест оправдано ростом объема товарной продукции за счет ввода в действие новой механизированной техники, что способствует росту интенсивности труда. В 2011 г. наблюдается прирост фонда оплаты труда на 13,3 %. Среднемесячная заработная плата увеличилась на 77 руб. Это связанно с сокращением численности персонала. На рост среднегодовой стоимости основных фондов (102,7%) повлияло приобретение и введение в эксплуатацию нового оборудования. Уменьшение себестоимости продукции на 320 тыс. руб. ростом объема товарной продукции. Это связанно с уменьшением затрат на ремонт и обслуживание оборудования.

Фондоотдача растет, что взаимосвязано с введением нового оборудования. Снизились затраты на 1 рубль товарной продукции на 5 коп. Прирост валовой прибыли составляет в 2011 г. — 3213 тыс. руб. Прирост рентабельности на 3,3 % свидетельствует о более эффективном использовании оборудования в отчетном периоде. К концу 2011 г. краткосрочные обязательства уменьшились на 353 тыс. руб. (на 13,9%).

Уменьшение краткосрочных обязательств объясняется снижением кредиторской задолженности на 353 тыс. руб. (на 13,9%).

2.2 Портфельный анализ предприятия

Матрица Бостонской консультативной группы (матрица БКГ)

Для устойчивого положения на рынке ООО «Эмакс» необходимо иметь портфель товаров, сбалансированный таким образом, что бы в нём находились товары с различными этапами своего жизненного цикла.

Настоящее состояние портфеля товаров компании согласно матрице БКГ выглядит следующим образом: монтажные работы в целях совершенствования продукции — «проблемный товар», устройство электроснабжения — начальная стадия «звезды», пусконаладочные работы — «дойная корова», представлена на рисунке 6.

Рисунок 6 — Матрица ООО «Макс»

Поскольку уже сегодня деятельность ООО «Эмакс» приносит организации прибыль и имеет положительную динамику роста, то можно сказать, что в настоящее время идёт процесс завоевания и расширения фирмой «Эмакс» своей доли рынка.

Согласно матрице «продукция/рынок», процессу расширения рынка соответствует стратегия «расширения рынка».

Вероятность электромонтажных работ на новых рынках оценивается со средней степенью риска и поэтому представляет наибольший интерес для производителя в среднесрочной перспективе.

В дальнейшем в данной курсовой работе будет рассматриваться только этот вид товара. Описание факторов внешнего окружения (STEP — анализ).

Приведённые ниже факторы внешнего окружения оказывают «всеобщее» влияние на деятельность ООО «Эмакс», как организации, и на её ближнюю конкурентную среду.

S) Социальные:

низкий уровень доходов населения РФ в целом и дальневосточного региона в частности, как не благоприятный фактор;

создание новых рабочих мест, как благоприятный фактор.

T) Технологические;

внедрение (использование) передовых технологий на базе современных компьютерных систем для усовершенствования деятельности. Этот фактор положительно влияет на организацию, позволяя ей повысить свою эффективность и привлекательность у потребителей.

Е) Экономические.

Нестабильная экономическая ситуация в стране также отражается и на состоянии ООО «Эмакс». Имеется воздействие ряда неблагоприятных факторов:

неблагоприятная (для производства) кредитно-денежная политика правительства;

постоянно изменяющаяся налоговая политика государства;

падение обменного курса рубля относительно мировых валют.

P) Политические. Для оценки степени влияния политические факторы разделены на внешние и внутренние.

Внешние (в целом благоприятные):

поддержка мировым сообществом реформ, осуществляемых в РФ;

признание РФ страной с рыночной экономикой.

Внутренние (в целом неблагоприятные): проявление противостояния и борьбы за власть политических группировок.

От внутренней и внешней политики правительства зависит не только судьба России, но ООО «Эмакс», как составной её части. В условиях обострения политической обстановки спрос на товар может резко возрасти либо резко упасть. У ООО «Эмакс» появилась реальная возможность выхода на российский рынок (Сочи, Владивосток) и влияние политических факторов при этом может сыграть не последнюю роль.

SWOT — анализ организации

SWOT — анализ включает анализ сильных и слабых сторон, а также анализ благоприятных и неблагоприятных факторов внешнего окружения и конкурентной среды. Для этого мы можем составить матрицу SWOT — анализа.

В качестве критерия определения маркетинговых целей ООО «Эмакс» рассматривается эффективность использования компанией ресурсов, необходимых для достижения поставленных целей. Под эффективностью понимается достижение наиболее привлекательных целей при использовании наименьшего количества ресурсов.

Из составленной матрицы SWOT-анализа видно, что для ООО «Эмакс» первый приоритет имеют цели, для достижения которых руководство будет вкладывать необходимые ресурсы в развитие сильных сторон, при воздействии благоприятных факторов внешнего окружения, а именно в увеличение числа каналов сбыта и в продвижение электромонтажной продукции новым потребителям на растущих сегментах рынка. Стратегия ООО «Эмакс» сегодня — активное продвижение своей продукции на рынке. В этих целях специалистами компании, а также независимыми экспертами проводится детальное изучение российского рынка, особенностей законодательства и интересов потребителей.

Таблица 6 — Стратегия ООО «Электромакс»

|

Сильные стороны |

Организация |

Внешнее окружение и конкурентная среда |

Благоприятные факторы |

|

здания, сооружения; новое оборудование; новые технологии; наличие высококвалифицированного персонала, имеющего опыт работы в данной области; знание рынка, на котором работает организация; хорошие деловые связи с потребителями продукции и поставщиками сырья; высокое качество выпускаемого товара; активная маркетинговая политика; завоёванный сегмент рынка производства косметики; сложившийся имидж фирмы у потребителей продукции; использование метода прямых продаж, т.е. сформированы каналы сбыта продукции; Возможность проведения комплексных фундаментальных исследований. |

1) своя ниша на рынке сбыта; 2) развитие технологии заставляет развиваться и повышать конкурентоспособность; 3) высокая конкурентоспособность выпускаемого товара; 4) небольшое количество достаточно сильных конкурентов; 5) отсутствие товаров заменителей; 6) мощность производства такова, что имеется возможность по мере необходимости наращивать нужные объёмы производства; 7) создание новых рабочих мест; |

||

|

Слабые стороны |

Возможность использования метода прямых продаж в других фирмах; Разные вкусы и предпочтения потребителей; |

нестабильность политической и экономической обстановки в стране; зависимость от покупателей; зависимость от поставщиков; угроза проникновения иностранных фирм на российский рынок; нестабильность хозяйственного, налогового, банковского и других законодательств в РФ. |

Неблагоприятные факторы |

Сегодня все электромонтажные работы в регионе сконцентрированы в руках нескольких крупных компаний, таких как ООО ПМК «Электра», ОАО «Дальэлектро» и др. которые контролируют примерно 70% продукции в дальневосточном регионе.

.3 Рекомендации по использовании портфельного анализа

Таким образом, набор возможных стратегических направлений развития бизнеса существенно расширяется. При этом возникает задача определения критериев выбора наилучшей области. Первым и важнейшим критерием является соответствие рассматриваемой области общему направлению деятельности фирмы, с тем чтобы использовать синергический эффект в технологии и маркетинге.

Другими критериями выбора являются привлекательность области и «сила» бизнеса. Привлекательность области, в свою очередь, оценивается по двум факторам: привлекательность рынка и технологическая сложность. «Сила» бизнеса определяется рыночными преимуществами продукта и синергическим эффектом компании в области технологии и маркетинга.

Идеи портфельного анализа развиваются многочисленными авторами и консультационными фирмами. Мы рассмотрели основные, наиболее известные подходы к проведению портфельного анализа и определению стратегических направлений развития корпоративного портфеля предприятия. На практике предприятие может воспользоваться элементами каждой из перечисленных выше стратегий. В целом следует выделить важную, на наш взгляд, особенность портфельного анализа: это не только методический подход к анализу ситуаций и проблем предприятия, но также и набор возможных типичных стратегий.

Важный момент, на который следует обратить внимание при проведении портфельного анализа, связан с необходимостью тщательного анализа всех параметров.

Построение портфельных матриц предполагает проведение большой работы по сегментации рынка, по сбору информации, которая может отсутствовать в явном виде.

Поскольку в реальной хозяйственной практике все перечисленные факторы не только оказывают влияние на доходность, но также оказывают взаимное влияние друг на друга, необходимо построить многофакторные модели, отражающие зависимости, а также их использовать для поиска резервов доходности бизнеса.

Модель может дать полезную информацию о том, какие из перечисленных выше факторов наиболее значимы на современном этапе деятельности предприятия.

В реальной хозяйственной практике стратегические факторы, как правило, взаимосвязаны, поэтому в проекте большое внимание уделяется построению эмпирических зависимостей, отражающих эти взаимосвязи.

Считается, что бизнес-единицы, имеющие более высокую долю рынка, характеризуются и более высокими доходами (до вычета налогов) от инвестиций, рассчитанными в денежном или процентном выражении. Верно и обратное утверждение о том, что потеря доли рынка ведет с сокращению доходов от инвестиций. Однако некоторые исследователи показали, что высокая доля рынка не всегда обеспечивает большую прибыльность. Фирмы, которые продают товары более высокого качества, чем товары конкурентов, могут иметь высокие прибыли, даже если они не имеют большой доли рынка.

Компания с высокой долей рынка имеет возможность экономить на всем: от производства до маркетинга. Такая компания может располагать более квалифицированным и опытным персоналом, более прочными связями с поставщиками, дилерами, кредиторами. Широкомасштабная деятельность позволяет такой компании создавать «больший шум» на рынке. Имеется в виду реклама, мероприятия по стимулированию сбыта и др. В результате потребители скорее узнают товары крупной компании, начинают им больше доверять просто по той причине, что информация о них поступает чаще, а это, естественно, ведет к росту доходов такой компании.

В процессе многоступенчатых расчетов в диалоговом режиме менеджер предприятия может сравнивать данные, характеризующие деятельность функционирующих в отрасли предприятий, с эмпирическим материалом модели и на этой основе прогнозировать ожидаемый уровень дохода от инвестиций предприятия (предприятие выходит на некоторый прогнозный уровень показателя прибыли на инвестированный капитал).

Итоговый отчет может содержать предложения о том, какие внутренние переменные предприятие должно изменить, чтобы улучшить свои результаты.

Безусловно, формальный анализ даже с использованием богатейшей эмпирической базы не позволяет учесть такие качественные параметры, как стиль и методы руководства, сложившаяся структура управления, мотивация персонала предприятия, роль инноваций и т.д. Поэтому проект PIMS является основой для принятия управленческих решений, так же как и методы портфельного анализа и другие формальные методы. Следовательно, данный подход позволяет предприятию учиться на опыте других предприятий, выбирать наиболее удобные способы будущих действий для получения высоких доходов. Однако следует иметь в виду, что этот проект реализован применительно к высокоразвитым, относительно устойчивым видам рынков и бизнеса.

Заключение

Анализ теоретической и практической работы с типовыми моделями портфельного анализа применительно к современным российским условиям приводит к

применять подобные модели можно и нужно, но только при условии их глубокой адаптации к российской специфике;

хороший стратегический результат, как правило, можно получить только в случае адекватной уникальной адаптации той или иной типовой модели к данной конкретной ситуации, то есть конкретная бизнес-ситуация практически всегда требует именно уникальной модификации конкретной модели;

положительный эффект от типовых моделей можно достичь в результате достаточно долгой, напряженной и творческой работы команды высококвалифицированных профессионалов, в которую обязательно должны входить как серьезные специалисты по стратегическому управлению, так и настоящие знатоки именно данного конкретного бизнеса. Когда такой команды нет, то даже при очень большом желании от использования типовых моделей следует отказаться; а соответствующие проблемы попытаться решить другими более простыми

правильное практическое применение любой типовой модели портфельного анализа — это не только весьма сложное дело, но и почти всегда достаточно дорогое удовольствие.

В работе были рассмотрены вопросы, связанные с описанием ООО «Электромаксимум» (ООО «Эмакс»), с анализом каналов продвижения услуг, с описанием внешнего окружения и конкурентной среды, а также проведён анализ сильных и слабых сторон фирмы ООО «Эмакс», определена цель и разработан план для её достижения.

Для ООО «Эмакс» первый приоритет имеют цели, для достижения которых руководство будет вкладывать необходимые ресурсы в развитие сильных сторон, при воздействии благоприятных факторов внешнего окружения, а именно в увеличение числа каналов сбыта и в продвижение косметической продукции новым потребителям на растущих сегментах рынка.

Проведённый анализ рынка выявил потенциальный спрос на продукцию фирмы ООО «Эмакс» и подтвердил необходимость расширения фирмы и увеличения объёмов продукции в среднесрочной перспективе.

1 Об утверждении «Методических рекомендаций по проведению анализа финансового состояния организаций: приказ ФСФО от 23 января 2001 г. №16. — М.: Изд-во ЭКСМО, 2006. — 928с.

Абрютина, М.С. Анализ финансово экономической деятельности предприятия: учебно-практическое пособие / М.С. Абрютина, А.В. Грачев.- 4-е изд., испр. — М.: Дело и Сервис, 2010.- 256 с.

Акулов, А.О. Сравнительный анализ деятельности предприятий как метод обоснования управленческих решений в условиях применения инновационной модели менеджмента: автореф… канд. экон. наук: 08.00.05 / А.О. Акулов; Кемер. гос. ун-т. — Кемерово: [б. и.], 2010. — 25 с.

Арустамов, Э. А. Основы бизнеса: учеб. пособие / Э.А. Арустамов. — 2-е изд. — М.: Дашков и К, 2010. — 230 с.

Бахрушина, М.А. Анализ финансовой отчетности: учебник / М.А. Бахрушина, Н.С. Пласкова. — М.: Вузовский учебник, 2009. — 367 с.

Балабанов, И.Т. Основы финансового менеджмента. — 4-е изд., перераб. и доп. / И.Т. Балабанов. — М.: Финансы и статистика, 2010. — 528 с.

Бехтерев, С. Майнд-менеджмент. Решение бизнес-задач с помощью интеллект-карт / С. Бехтерев; под ред. Глеба Архангельского. — 2-е изд., доп. — М.: Альпина Паблишерз, 2010. — 307 с.

Бондаренко, В.В. Менеджмент организации. Введение в специальность: учеб. пособие / В.В. Бондаренко, В.А. Юдина, О.Ф. Алехина. — М.: КноРус, 2010. — 232 с.

Виханский, О.С. Стратегическое управление. — 4-е изд., перераб. и доп. / О.С. Виханский. — М.: Гардарика, 2011. -528 с.

Виханский, О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебник / О.С. Виханский. — М.: Изд-во МГУ, 2011. — 401 с.

Гапоненко, А.Л. Стратегическое управление: учебник / А.Л. Гапоненко. — М: Омега-Л, 2013. — 130 с.

Гершман, М. А. Инновационный менеджмент : учеб. пособие / М.А. Гершман. — М.: Market DS, 2010. — 199 с.

Демидова, А. В. Организационный менеджмент. Конспект лекций / А.В. Демидова. — М.: Приор-издат, 2010. — 128 с.

Ефимова, О.В. Анализ финансовой отчетности: учеб. пособие / О.В. Ефимова, М.В. Мельник. — М.: Омега-Л, 2012. — 408 с.

15 Бланк, И.А. Финансовый менеджмент: учебный курс / И.А. Бланк. — К.: Ника — Центр, Эльга, 2011. — 528с.

16 Бурмистрова, Л.М. Финансы организаций (предприятий): учеб. пособие. / Л.М. Бурмистрова — М.: ИНФРА-М, 2012.-240 с.

Васильева, Л.С. Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. — М.: КНОРУС, 2011. -544 с.

Вахрушина, М.А. Управленческий анализ: учеб. пособие / М.А. Вахрушина — М.: Омега-Л, 2010. — 432с.

Волкова, О.И. Экономика предприятия (фирмы): учебник / О.И. Волкова, О.В. Девяткина. — 4-е изд., перераб. и доп. — М.: ИНФРА, 2009. — 601с.

Гиляровская, Л.Т. Комплексный экономический анализ хозяйственной деятельности: учеб. / Л.Т. Гиляровская. — М.: ТК Велби, Изд-во Проспект, 2011. — 360 с.

Горфинкель, В.Я. Экономика организаций (предприятий): учебник для вузов / В.Я. Горфинкель, В.А. Швандер. — М.: ЮНИТИ-ДАНА, 2010. — 608с.

Грузинов, В.П. Экономика предприятий: учеб. пособие / В.П. Грузинов, В.Д. Грибов — 3-е изд., доп. — М.: Финансы и статистика, 2012. — 208с.

Грузинов, В.П. Экономика предприятия (предпринимательская): учеб. для вузов / В.П. Грузинов — 4-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2010. — 795с.

Донцова, Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А.Никифорова. — М.: ИКЦ «Дело и Сервис», 2010. — 368с.

Ермолович, Л.Л. Анализ хозяйственной деятельности предприятия: учеб. пособие / Л.Л. Ермолович. — Минск, 2012. — 259 с.

Иванова, Т. Ю. Теория организации: учеб. / Т.Ю. Иванова, В.И. Приходько. — 3-е изд., перераб. и доп. — М.: КноРус, 2010. — 321 с.

27 Илышева, Н.Н. Анализ финансовой отчетности коммерческой организации: Учеб. пособие / Н.Н. Илышева, С.И. Крылов. — ЮНИТИ, 2011. — 240 с.

28 Калинина, А.П. Комплексный экономический анализ предприятия: учебник / А.П. Калинина и др.; под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. — Санкт-Петербург: Питер: Лидер, 2010. — 569 c.

Кандаурова, Г.А. Прогнозирование и планирование экономики: учебник/ Г.А. Кандаурова. — Мн.: Современная школа, 2012. — 476 с.

Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие / А.А. Канке, И.П. Кошевая. — 2-е изд., испр. и доп. — М. : ФОРУМ, ИНФРА-М, 2010. — 288 с.

Карасева, И.М. Финансовый менеджмент: учеб. пособие / И.М. Карасева, М.А. Ревякина. — М.: Омега — Л, 2010.- 335 с.

Ковалев, В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалев. — М.: Наука, 2011. — 306 с.

Ковалев, В.В. Финансы организаций (предприятий): учеб. / В.В. Ковалев, Вик. В. Ковалев. — М.: ТК Велби, изд-во Проспект, 2012. — 352с.

Ковалев, В.В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения): учеб, пособие. — 2-е изд., переаб. и доп. / В.В. Ковалев, Вит. В. Ковалев. — М.: ТК Велби, Изд-во Проспект, 2011. — 432 с.

Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева и др. — М.: Финансы и статистика. — 2010. — 528 с.

Колчина, Н.В. Финансы организаций (предприятий): учебник для вузов / Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2010. — 368с.

Лапыгин, Ю.Н. Стратегический менеджмент : учеб. пособие / Ю.Н. Лапыгин, Д.Ю. Лапыгин. — М.: Эксмо, 2010. — 430 с.

Люкшинов, А. Н. Стратегический менеджмент: Учебное пособие для вузов. — М.: ЮНИТИ — ДАНА, 2011. — 375 с.

Михайлов, Д. М. Эффективное корпоративное управление (на современном этапе развития экономики РФ): учеб.-практ. пособие / Д. М. Михайлов. — М.: КноРус, 2010. — 448 с.

Мур, Дж. Внутри торнадо. Стратегии развития, успеха и выживания на гиперрастущих рынках / Дж.А. Мур. — [СПб.]: BestBusi№essBooks, 2010. — 290 с.

41 Новодворский, В.Д. Бухгалтерская (финансовая) отчётность: учебник / В.Д. Новодворский. — М.: Омега — Л, 2011. — 608 с.

42 Поляк, Г.Б. Финансовый менеджмент: учебник для вузов / Г.Б. Поляк. -4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2011. — 527 с.

Попов, В. Н. Системный анализ в менеджменте: учеб. пособие / В.Н. Попов, В.С. Касьянов, И.П. Савченко; под ред. В.Н. Попова. — М.: КноРус, 2010. — 298 с.

портфельный финансовый потребитель

Приложение А

Схема связи и последовательности работ при использовании СТЭП — анализа, (рис. 1)

Таблица 2. Показатели, необходимые для проведения SWOT-анализа

|

Показатели внешней среды |

Показатели непосредственного окружения |

Показатели внутренней среды компании |

|

Экономические факторы — величины ВНП, темпов инфляции, уровня безработицы, процентной ставки, производительности труда, норм налогообложения, платежного баланса, норм накопления и т.п. Политические факторы — ясное представление о намерении органов государственной власти в отношении развития общества и о средствах, с помощью которых государство намерено проводить в жизнь свою политику. Рыночные факторы — многочисленные факторы, которые могут оказать непосредственное воздействие на успехи и провалы организации Технологические факторы — возможности, которые наука открывает для производства новой продукции. Международные факторы — угрозы и возможности могут возникнуть в результате легкости доступа к сырьевым материалам, деятельности иностранных картелей, изменений валютного курса и политических решений в странах, выступающих в роли инвестиционных объектов или рынков. Правовые факторы — изучение законов и других нормативных актов, действенность правовой системы. Социальные факторы — отношение людей к работе и качеству жизни, демографическая структура, разделение ценностей, рост населения, уровень образования. |

Покупатели — географическое положение, демографические характеристики, социально-психологические характеристики, отношение покупателей к продукту. Поставщики — стоимость поставляемого товара, гарантия качества, временной график поставок, пунктуальность и обязательность выполнения условий поставщиком. Конкуренты — выявление слабых и сильных сторон Рынок рабочей силы. |

Кадры фирмы, их потенциал, квалификация, интересы, организация управления. Производство, включая организационные, операционные и технико-технологические характеристики и научные исследования и разработки Финансы фирмы Маркетинг Организационная культура |