Бюджет является основой жизни каждого государства. Он представляет собой статью доходов и расходов государства, в большей или меньшей степени волнующей каждого гражданина, оказывающей влияние на благосостояние каждого.

Функционирование государственного бюджета происходит посредством особых экономических форм – доходов и расходов, представляющих собой последовательные этапы перераспределения стоимости общественного продукта, концентрируемого в руках государства. Доходы являются финансовой базой государства, а расходы – удовлетворением общественных потребностей. Доходы и расходы бюджета выражают экономические отношения, возникающие у государства с организациями, предприятиями и гражданами в процессе формирования бюджетного фонда страны. Эти отношения регулируются проводимой государством экономической политикой, то есть фискальной.

Фискальной политикой принято называть область экономики, непосредственно связанную с взаимодействием государственных органов и всех остальных субъектов хозяйственной деятельности. Это взаимодействие достигается через систему государственных заказов, налогообложения и трансфертных платежей.

Фискальная политика государства достигается через использование возможностей правительства взимать налоги и расходовать средства государственного бюджета для регулирования уровня деловой активности, решения различных социальных задач. Рычагами этой политики являются изменения налоговых ставок, базы налогообложения, видов налогов, их количества, размеров государственных расходов или их направлений в соответствии с конкретными целями общества. Разработка фискальной политики – задача законодательных органов страны, поскольку именно они контролируют налогообложение и расходование средств государственного бюджета.

Анализ налогово-бюджетной или фискальной политики предполагает получение ответов на следующие вопросы:

Во-первых, насколько широка степень государственного влияния в современной экономике.

Во-вторых, каким образом изменение величины расходов и объема налогов влияют на экономическую конъюнктуру.

В-третьих, какие используются принципы собственно бюджетной политики, должен ли быть бюджет сбалансированным или может исполняться с дефицитом или профицитом.

Таким образом, целью данной курсовой работы является подробное описание типов и основных инструментов фискальной политики, рассмотрение разных точек зрения на способы ее проведения, раскрытие роли и структуры фискальной политики в государственной экономике, ее анализ на современном этапе развития России в условиях мирового финансового кризиса, поиск вариантов преодоления сложившейся ситуации в российской экономике.

Фискальная политика, ее роль в государственном регулировании ...

... стабилизации экономики, посредством изменения расходов и доходов бюджета государства. Государственная фискальная политика определяет системный подход к сфере закупок товаров и услуг правительством, с учетом налогообложения. В России такие закупки носят название госзаказы и финансируются посредством бюджета государства. Сущность фискальной политики ...

Исходя из целей моей курсовой работы, я ставила перед собой такие задачи, как раскрытие понятия фискальной политики, её целей в обеспечении макроэкономической стабильности, рассмотрение типов фискальной политики и основных её инструментов. В третьей главе я уделила большое внимание бюджетно-налоговой политике России, а именно: выявлению противоречий налоговой системы и путей их решения, анализу состояния госбюджета за последние годы, сравнительному анализу российской налоговой системы и зарубежных стран, законодательным проектам в области налоговой политики на ближайшие этапы развития российской экономики. В работе представлен прогноз на 20010-2011 годы, освещены проблемы, связанные с проведением и оценкой эффективности фискальной политики.

Методология курсовой работы основана на анализе теоретического и конкретно – исторического материала, учете общих экономических закономерностей фискальной политики и особенностям её реализации в Российской Федерации. В ходе исследования применялись как общенаучные (системный, структурный), так частные (сопоставительный) методы анализа.

Во всех взятых мною материалах подчеркивается актуальность фискальной политики, т.к. именно от нее зависят состояние госбюджета, объем государственного производства, уровень благосостояния населения страны.

Перед нашей страной стоят следующие задачи, касающиеся фискальной политики и требующие достаточно быстрых решений:

— Использование мер монетарной и фискальной политики для стабилизации ситуации на финансовом рынке страны. Решение данной задачи в основном обеспечивается мерами денежно-кредитной политики, однако и фискальные меры также могут использоваться, тем более при наличии значительных резервов (в том числе средств нефтегазовых фондов).

-как определить оптимальные меры и объем бюджетных средств, которые оказали бы положительное влияние на финансовый сектор, но не привели бы к неблагоприятным средне- и долгосрочным последствиям — инфляции, резкому росту бюджетного дефицита и т. д.

Правительство должно стимулировать экономику в период спада и сдерживать в период подъема. Стабилизационная политика осуществляется в основном через налогово-бюджетную политику. И только хорошо продуманное и умелое использование ее механизмов может привести к процветанию экономики, что является основной задачей на данном этапе развития современных держав.

Глава 1. Понятие, структура и цели фискальной политики:

Одним из основных и пожалуй самых эффективных рычагов воздействия на экономику являются финансы, которыми обладает государство. Финансы (лат. fmancia — наличность, доход) — совокупность всех денежных средств, которыми обладают домашние хозяйства, предприятия и государство .

На уровне физических и юридических лиц — на предприятиях и в домашних хозяйствах — образуются первичные финансы. Здесь собственники факторов производства применяют труд и его вещественные условия для получения изначальных доходов, в том числе денежных средств. Эта финансовая деятельность включает два момента: образование денежных средств и их расходование. На уровне низовых звеньев национального хозяйства доходы и расходы балансируются (уравновешиваются) следующим образом. На фирмах состояние финансов отражается в счете прибылей и убытков (затрат).

Дискреционная и автоматическая фискальная политика. Встроенные стабилизаторы

... приложений. 1 ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА: ПОНЯТИЕ И ЕЕ ЦЕЛИ Одним из основных инструментов макроэкономического регулирования является фискальная политика. Фискальная (налогово-бюджетная) политика - представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с ...

В домашнем хозяйстве полученные доходы (от использования факторов производства) сопоставляются с расходами (затратами на текущие потребление и сбережения).

Вторичные финансы государства образуются в результате последующего распределения (или перераспределения) первичных доходов главным образом с помощью налогов. Налоги — обязательные платежи, которые государство взимает с учетом величины начальных доходов предприятий и населения.

Возрастание регулирующей роли государства привело к абсолютному увеличению объема финансовых ресурсов, которыми оно стало располагать, и относительному возрастанию доли государства в совокупной сумме денежных средств общества. Если в начале столетия в ведущих западных странах через государственные финансы перераспределялось 9–18% национального дохода, то с 60–70-х годов — 50% и более. Новые явления в развитии финансов обусловлены научно-технической революцией, расширением нерыночного сектора экономики, интернационализацией производства и усилением воздействия государства на экономику.

Структура и объемы государственных финансов, их роль в воспроизводстве и распределении национального продукта во всех странах существенно изменяются в зависимости от характера хозяйственной роли государства. Заметное влияние на последнюю оказывает финансовое регулирование, а именно бюджетно-налоговая политика государства.

1.1 Понятие фискальной политики и ее цели в обеспечении макроэкономической стабильности.

Основным инструментом макроэкономического регулирования

является фискальная политика. Под фискальной (налоговой) политикой государства понимается постоянное вмешательство государства в экономические процессы и явления с целью регулирования их протекания, а так же это совокупность мероприятий в сфере налогообложения, направленных на формирование доходной части государственного бюджета, повышение эффективности функционирования всей национальной экономики, обеспечение экономического роста, занятости населения и стабильности денежного обращения . Фискальная (бюджетно-налоговая) политика — это система регулирования экономики посредством изменений государственных расходов и налогов.

Действительно, такие определения фискальной политики подтверждаются ее основными целями, к которым можно отнести следующие:

- повышение объема и эффективности использования финансовых ресурсов;

- стабилизация темпов экономического роста;

- достижение высокого уровня занятости и умеренных темпов инфляции;

- сглаживание циклических колебаний экономики.

Но одной из основных целей фискальной политики является поиск источников и способов формирования централизованных государственных денежных фондов, средств, позволяющих реализовать цели экономической политики. Посредством проведения финансово-бюджетной политики государство регулирует глобальные экономические процессы в стране, поддерживает устойчивость финансов, денежного обращения, обеспечивает финансирование государственного сектора, способствует лучшему использованию производственно-экономического и научно-технического потенциала. Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую экономическую конъюнктуру, способствовать стабилизации экономической ситуации, проводить антициклические меры, противодействующие чрезмерным колебаниям экономических параметров, которые угрожают возникновением кризисных явлений.

Концепция современной промышленной политики РФ

... промышленной политики, перспективы развития технологической специализации промышленности, региональная промышленная политика. В третьей главе анализируется роль государства в формировании экономической и промышленной политики России, принципы формирования промышленной политики: отечественная и мировая практика. Для написания данной курсовой работы ...

Потребность в разработке и систематическом проведении фискальной политики усилилась, особенно во второй половине XX в., когда финансы государства стали играть значительную роль в обеспечении стабильного экономического роста.

Государство обладает колоссальными возможностями влияния на объем и структуру совокупного спроса. Кроме того, государство обладает возможностями косвенно воздействовать на спрос со стороны частных предприятий и домашних хозяйств, сдерживая или стимулируя его с помощью налогов и таких трансфертных платежей, как пенсии, стипендии, пособия.

Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики. Поэтому для проведения грамотной фискальной политики и для избежания серьезных последствий требуется четкий и глубокий подход к пониманию сущности, целей и механизма реализации этой политики, а также элементов, ее составляющих.

1.2Типы фискальной политики. Их различия.

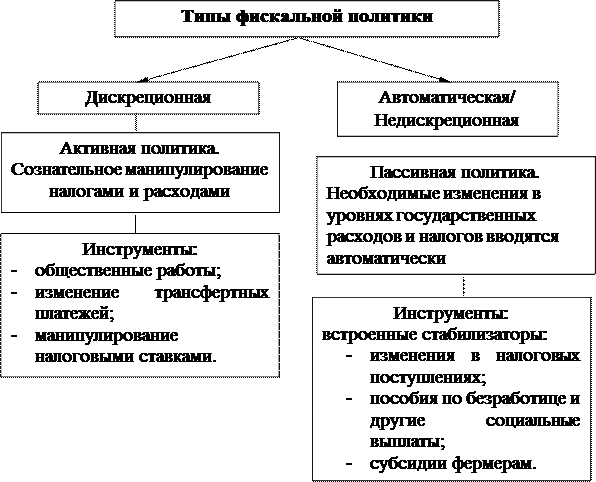

Фискальную политику в зависимости от механизмов ее реагирования на изменение экономической ситуации подразделяют на два типа. Первая – это так называемая дискрециональная политика, которая проводится по усмотрению правительства и на основе его решений. Вторая – это политика встроенных стабилизаторов, т.е. механизмов, которые работают в режиме саморегулирования и независимо от принимаемых решений сами реагируют на изменение положения в экономике. (Рис. 1)

Рис.1 Типы фискальной политики.

Если рассматривать более подробно, то под дискреционной фискальной политикой обычно понимается сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста .

Выделяют два вида дискреционной политики:

- стимулирующую,

- рестриктивную.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) осуществляется в период спада, депрессии, включает повышение государственных расходов, понижение налогов и приводит к дефициту бюджета.

В краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение государственных расходов, снижение налогов или комбинирование этих мер.

В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала.

Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и изменением оптимизации структуры государственных расходов. Так, в период экономического кризиса, главная ставка в законе о федеральном бюджете на 2009 год и на плановый период 2010-2011 годов сделана на улучшение качества жизни людей. Несмотря на то, что российская экономика уже ощущает на себе последствия глобального кризиса, в бюджете сохранены все планировавшиеся социальные обязательства.

Денежно-кредитная политика

... денежно-кредитной политики; рассмотрение основных инструментов денежно-кредитной политики; обозначение возможных видов политики; обзор денежно-кредитной политики в Республике Беларусь и других странах. Денежно-кредитная политика и ее место в экономической политике ... сфере обращения и на денежном рынке в целом. Главными элементами механизмами функционирования денежного рынка выступают: предложение ...

В свою очередь, сдерживающая бюджетно-налоговая политика (фискальная рестрикция) осуществляется в период бума и инфляции, включает снижение государственных расходов, повышение налогов и приводит к избытку госбюджета. Имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер.

В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущая налоговая нагрузка может послужить основой для спада совокупного предложения и развертывания механизма стагфляции (спад, или значительное замедление экономического развития), особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда.

Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периодов, том числе и в России.

Ограниченные возможности дискреционной фискальной политики адаптироваться к потребностям, вызванные новыми хозяйственными отношениями, делает необходимым дополнить ее иным видом фискальной политики, способной непрерывно корректировать налоговые поступления. Этим видом является недискреционная политика или политика автоматических (встроенных) стабилизаторов. «Встроенный» (автоматический) стабилизатор — экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства.

Такими автоматическими стабилизаторами являются:

прогрессивная налоговая система, которая сдерживает рост совокупного спроса в периоды экономического роста, так как по мере роста дохода население подвергается более высокой ставке налогов, и, наоборот, при уменьшении дохода, вызванного экономическим спадом, происходит стимуляция совокупного спроса, так как происходит увеличение располагаемого дохода вследствие снижения налоговой ставки, пособия по безработице и прочие социальные выплаты, которые в ситуации экономического спада увеличиваются вследствие увеличения числа безработных, и, наоборот, при наличии экономического роста, в результате которого происходит снижение безработицы, данные выплаты автоматически снижаются.

Их суть заключается в увязке ставок налогов с величиной получаемого дохода. Почти все налоги построены таким образом, что позволяют обеспечить рост налоговых поступлений с увеличением чистого национального продукта. Это касается подоходного налога на физических лиц, который имеет прогрессивный характер; налога на прибыль; на добавленную стоимость; налога с продаж, акцизов.

Эти два вида фискальной политики могут как благоприятно, так и негативно повлиять на развитие экономики в стране, поэтому перед правительством государства всегда стоит выбор какую политику выбрать. Всегда при выборе фискальной политики, т.е. при выборе дальнейшего развития государства, учитывается состояние дел в настоящем времени и что нужно сделать, чтобы исправить неблагоприятные последствия уже проведенной политики. Поэтому, несомненно, только научный подход, знание и изучение всех факторов, определяющих политику, служат гарантией тому, что ее относительная самостоятельность не перерастет в независимость от объективных экономических отношений. Опыт показывает, что отрыв фискальной политики от экономики оборачивается серьезными экономическими трудностями, неизбежно сдерживает реализацию возможностей заложенных в последней. Научный подход к выработке фискальной политики предполагает ее соответствия закономерностям общественного развития, постоянный учет выводов финансовой теории. Нарушение этого важнейшего требования приводит к большим потерям в народном хозяйстве.

Налог на добычу полезных ископаемых, роль и значение в налоговой системе

... был отменен акциз на природный газ. Результатом проведенных реформ налогообложения добычи полезных ископаемых стало создание фискально-ориентированной системы налогообложения, обеспечивающей существенный рост налоговых поступлений. 1.2Правовой статус налога на добычу полезных ископаемых Все платежи, взимание ...

Глава 2. Основные инструменты фискальной политики и их влияние на экономическую активность субъектов.

Проблему экономического роста, особенно активно обсуждаемую в нашей стране и мировым сообществом, следует отнести к разряду наиболее сложных. В процесс подготовки долгосрочных программ социально-экономического развития определяются перспективные цели и задачи, механизмы, а также отдельные инструменты проведения преобразований. При этом необходим тщательный анализ тенденций экономической динамики как внутри страны, так и за рубежом, принимая во внимание вовлеченность России в систему мировых хозяйственных связей.

Огромные средства, взимаемые в виде налогов и перераспределяемые через госбюджет, составляют главную экономическую силу современного государства. Отсюда столь пристальное внимание к налогам и бюджету, которые оказывают большое воздействие на всю жизнь современного общества.

Фискальная политика может быть направлена на стимулирование хозяйственной жизни, например, в период спада, и тогда ее называют фискальной экспансией . Главными ее рычагами являются увеличение государственных расходов или/и снижение налогов.

Направленная на ограничение экономического бума, точнее, на борьбу с вызванной этим бумом инфляцией, фискальная политика называется фискальной рестрикцией . Она предполагает снижение государственных расходов или/и увеличение налогов. Это позволяет снизить вызванную бумом инфляцию за счет падения темпов экономического роста и увеличения безработицы.

2.1 Основные инструменты фискальной политики.

Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую экономическую конъюнктуру, способствовать стабилизации экономической ситуации, проводить антициклические меры, противодействующие чрезмерным колебаниям экономических параметров, угрожающим возникновением кризисных явлений. Налоги являются основными инструментами фискальной политики, политики регулирование государственных расходов и доходов.

Политика государственных расходов призвана, прежде всего, удовлетворять спрос государственного сектора, то есть удовлетворять потребности в расходах на неотложные государственные нужды, отражаемые в расходных статьях бюджета. Вместе с тем приходится учитывать, что многие государственные (общественные, социальные) потребности растут непрерывно, поэтому необходимо ограничивать их с учетом настоятельности и приоритетов других потребностей. Государственная политика расходов может находиться на грани возможного, но переходить эту грань не следует. Главным ограничителем государственных расходов служат доходы бюджета.

Государственное (муниципальное) управление в сфере социальной политики

... Цель исследования — изучение особенностей государственного (муниципального) управления в сфере социальной политики. Структура работы. Работа структурно представлена введением, основной частью, ... налогов, а также гарантируются преимущества в использовании фондов социальной защиты. Статья тридцать девять содержит в себе следующие права человека и гражданина: государством гарантируется социальное ...

Политика государственных доходов исходит из имеющихся и потенциальных источников поступления денежных средств в государственный бюджет с учетом ограниченных возможностей использования этих источников, превышение которых способно подорвать экономику и, в конечном счете, привести к истощению каналов получения доходов. Так как государственный бюджет наполняется в основном налоговыми поступлениями, то политика формирования доходов государства тесно сплетается с налоговой политикой.

Налоговая политика — часть фискальной экономической политики, проявляющаяся в установлении видов налогов, объектов налогообложения, налоговых ставок, условий взимания налогов, налоговых льгот . Все эти параметры государство регулирует таким образом, чтобы поступление денежных средств за счет уплаты налогов обеспечивало финансирование государственного бюджета. Но при этом приходится встречаться с главным противоречием налоговой и всей фискальной политики.

Налоговая политика государства связана не только с обеспечением поступлений в бюджет, но и с проводимой структурно-инвестиционной политикой. Регулируя налоги, налоговые ставки, налоговые льготы, государство способно стимулировать тем самым развитие определенных видов производств, оказывать воздействие на структуру потребления, поощрять вложение средств на развитие экономики.

Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики. Нужно грамотно уметь пользоваться инструментами этой политики, чтобы она давала только положительный результат. Это и является главной целью политики всех мировых держав.

2.2Налоги и налоговая политика.

Налоги являются основными инструментами фискальной политики.

Налоги – обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц, являются основным источником средств, поступающих в государственный бюджет.

Налоги выполняют, как известно, две основные функции: фискальную и регулирующую, которые взаимосвязаны и взаимозависимы, причем вторая из них не может развиваться в ущерб первой.

В свою очередь, регулирующая функция делится на распределительную и стимулирующую. Первая функция предполагает перераспределение доходов юридических и физических лиц в соответствии с принятыми в обществе критериями целесообразности и социальной справедливости, вторая функция реализуется посредствам представления льгот и привилегий для развития в нужном Правительству направлении.

При этом основная функция налогов – фискальная по обеспечению заполняемости государственной казны.

Фискальная функция — основная, характерная изначально для всех государств. С ее помощью образуются государственные денежные фонды , т. е. материальные условия для функционирования государства . Именно эта функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества .

Современная промышленная политика развитых стран

... с. 326. 1.2 Региональные особенности промышленной политики государств Как уже отмечалось ранее, можно выделить несколько основных регионов промышленной политики, лидирующее место среди которых ... эволюции от государственной отраслевой к национальной промышленной политике конкурентоспособности, которая основывается на стратегическом взаимодействии государства и бизнеса как равноправных партнеров. ...

Государство, устанавливая налоги, стремиться, прежде всего, обеспечить себе необходимую материальную базу для осуществления возложенных на него задач.

Все налоги можно условно разделить на три группы в зависимости от объекта налогообложения: налоги с оборота, налоги на прибыль и налоги на капитал. Такая группировка представляется целесообразной, поскольку показывает, как облагаются налогами все ключевые экономические категории деятельности предприятия – основного пополнителя бюджета.

По уровню взимания налоги делятся на федеральные, республиканские и местные, по виду объектов налогообложения – на прямые, взимаемые непосредственно с дохода физических и юридических лиц, и косвенные – в виде надбавок к цене товаров и услуг. Нормой налогообложения является налоговая ставка – величина налога в расчете на единицу налогообложения. Если налог взимается с доходов в денежной форме, то налоговая ставка устанавливается в виде процента с облагаемого налогом дохода. Налоговые ставки могут также устанавливаться в виде денежной суммы, приходящейся на один объект налогообложения или на показатель, характеризующий этот объект (например, налог на транспортное средство или с единицы земельной площади, с кубического сантиметра объема двигательной установки).

Различают твердые налоговые ставки – устанавливаются в абсолютной сумме не зависимо от величины дохода (аккордные или паушальные), пропорциональные ставки – действуют в одинаковом проценте к доходу вне зависимости от его величины (пропорциональное обложение), прогрессивные ставки – возрастают по мере роста облагаемого дохода (прогрессивное обложение), регрессивные ставки – убывают по мере роста облагаемого дохода (регрессивное обложение) . Наиболее важной разновидностью налогов является подоходный налог, включающий налог на доходы физических лиц (личный подоходный налог, или подоходный налог с физических лиц) и налог на прибыль корпораций (предприятий).

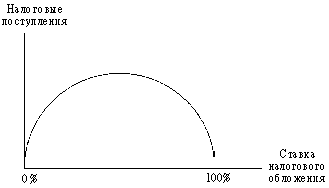

Относится он к числу прямых налогов, ставка которого обычно увеличивается ступенчатым образом по мере роста величины годового дохода или может быть фиксированной, как это принято на сегодняшний день. К разряду подоходных налогов относятся также налог на доходы от денежных капиталов, налог на собственность, налог на ценные бумаги, налог с наследства и дарений. Значительную долю в доходной части бюджета составляют косвенные налоги. Косвенные налоги представляют собой надбавки к цене соответствующих товаров и услуг. Плательщиком этих налогов становится, в конечном счете, потребитель (покупатель) товаров. При налогообложении чрезвычайно важно применить оптимальную ставку налогов. Американский экономист А.Лаффер доказал, что результатом снижения налогов является экономический подъем и рост доходов государства, а чрезмерное повышение налоговых ставок на доходы корпораций отбивает у последних стимулы к капиталовложениям, тормозит научно- технический прогресс, замедляет экономический рост, что в итоге отрицательно сказывается на поступлениях в государственный бюджет. Группа А.Лафера теоретически доказала: ставка налога 50% является оптимальной. При такой ставке достигается максимальная сумма поступления налогов. При ставке налога выше 50% резко снижается деловая активность фирм и работников, и тогда доходы уходят в теневую экономику. При ставке налога близкой к 100% и равной 100%, полностью исчезают стимулы к трудовой деятельности и предпринимательству. Признано, что высшая ставка налогообложения (для самых высоких доходов) должна быть 50 – 70%.

Рис.2.Кривая Лаффера.

Эмпирические исследования теоретиков предложения в какой-то мере подготовили налоговые реформы в США и других странах. В течение 80-х – в начале 90-х годов в ведущих странах запада проводились радикальные налоговые реформы. Цели этих реформ – ввести более равномерное налогообложение равных по величине доходов, уменьшить налог на прибыли компаний, снизить прогрессивность налогообложения, ликвидировать ряд льгот. Все стороны налогообложения регулируются едиными исчерпывающими законами, которые принимают национальные парламенты. С начала экономических реформ в России Правительство взяло ориентир на введение чрезвычайно высокого налогообложения на доходы фирм (все виды федеральных и местных налогов и взносов в различные фонды доходят до 85-90%), что отрицательно сказалось на состоянии национальной экономики и перспективах ее подъема. Не случайно ответной реакцией является активное развитие теневой экономики. В итоге Правительство Российской Федерации не в состоянии собрать в доходную часть бюджета и половины предусмотренных налоговых поступлений. Сотрудники налоговой полиции выявили более ста способов уклонения от налогов. Вот несколько, пожалуй, самых простых:

- занижается объем произведенной продукции;

- завышается себестоимость товара (чтобы скрыть часть прибыли);

- торговая выручка, полученная наличными, не приходуется, не указывается;

- используются чужие расчетные счета в банке по взаимной договоренности предпринимателей;

- при сдаче товаров в коммерческий магазин накладная оформляется, но не регистрируется и т.д.

В силу своей природы налоги всегда находятся на стыке общественных и частных интересов и зачастую подвергаются критике со стороны как граждан и предприятий, недовольных «непосильным налоговым бременем», так и государственных чинов, не удовлетворенных тем, что налоги не в полной мере выполняют возложенные на них функции по регулированию экономических отношений внутри страны и пополнению доходной части бюджета. По этой причине очень трудно найти налог, который удовлетворял бы всех субъектов общества. Здесь важную роль играет не столько природа самого налога, сколько правильное его применение в сложившейся ситуации, поскольку один и тот же налог на разных стадиях экономического цикла может иметь противоположные последствия для экономики .

Исходя из описанной системы налогообложения, представляется возможным выделить такие главные принципы фискальной политики:

а) Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, то есть его уровня доходов. Поскольку возможности разных физических и юридических лиц неодинаковы, для них должны быть установлены дифференцированные налоговые ставки, поэтому налог с дохода должен быть прогрессивным.

б) Налогообложение должно носить однократный характер, иначе цена товара, доходящего до потребителя, будет неоправданно завышена, что сделает его неконкурентоспособным, с другой стороны постоянный налоговый гнет лишит предпринимателя стимулов к проявлению деловой активности. Здесь примечательна замена налога с оборота подоходным налогом, в результате чего производитель платит налог только на добавленную им стоимость, а не со всей выручки от продажи. Однако данные проблемы еще не полностью устранены из российского законодательства, что подчас приводит к облаганию товара налогом несколько раз подряд на каждом этапе его производства.

в) Обязательная уплата налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа. Система штрафов и санкций должна быть такой, чтобы неуплата или несвоевременная уплата налогов были менее выгодными, чем своевременное и честное выполнение обязательств перед налоговыми органами.

г) Процедура выплаты налогов должна быть простой, понятной и удобной для налогоплательщиков и экономичной для учреждений, собирающих налоги.

д) Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

е) Налоговая система должна обеспечивать эффективное перераспределение создаваемого ВНП.

Таким образом, фискальная политика, проводимая правительством, обязана отвечать основным принципам построения налоговой системы российского государства и регулировать экономические взаимоотношения внутри федерации. Немаловажную роль в проведении эффективной налоговой политики играет соблюдение последовательности намеченных преобразований, а также четкое определение всех налогов, их налогооблагаемой базы и списка льгот и вычетов.

2.3 Государственные расходы и доходы.

Наряду с налогами важнейшим инструментом воздействия государства на

развитие экономики являются государственные расходы. Через систему расходов происходит перераспределение значительной части национального дохода, осуществляется реализация экономической и социальной политики государства.

Государственные расходы как инструмент фискальной политики включают:

- государственные закупки товаров и услуг, состоящие из государственных расходов федерального правительства на конечную продукцию предприятий и на все прямые покупки ресурсов, в особенности рабочей силы, со стороны государства, (например строительство дорог, школ, медицинских учреждений, объектов культуры, жилья;

- оплаты труда учителей, медиков, судей, пожарных, работников правоохранительных органов;

- закупки сельскохозяйственной продукции, военной техники и т. д.);

— государственные трансфертные платежи, включающие выплаты по социальному страхованию и социальному обеспечению, пособия безработным, пенсии ветеранам, стипендии и т.д., которые государство предоставляет семьям и индивидам. — выплата государственного долга и процентов по нему. — покупка ценных бумаг и иностранной валюты. Доходы государственного бюджета состоят из: — налогов, взимаемых центральными и местными органами власти — государственных займов- поступлений из внебюджетных или целевых фондов, создание которых обусловлено необходимости мобилизации крупных финансовых ресурсов для конкретных целей, прежде всего, социально-экономического характера (например, социальное страхование, строительство дорог, охрана окружающей среды, подготовка и переподготовка рабочей силы и т.д.).

Общей материальной основой всех доходов государства является перераспределение национального дохода, огосударствление значительной его части

Если мы хотим выяснить суть фискальной политики, нужно рассмотреть, что представляет собой государственный бюджет. Его можно определить как финансовый счет, в котором представлена сумма доходов и расходов государства за определенный период (обычно за год).

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Федеральные, региональные, и местные органы государственной власти и управления посредством бюджетных отношений получают в свое распоряжение определенную часть перераспределяемого национального дохода, которая направляется на строго определенные цели в зависимости от разграничения функций между уровнями управления. Расходы бюджета тесно связаны с функциями государства. У каждого государства есть 4 первоочередные функции: экономическая, социальная, управленческая, военная. Поэтому и расходы бюджета подразделяются на 4 основные группы:

1) расходы экономического назначения (на финансирование народного хозяйства);

2) расходы на социально-культурные мероприятия (финансирование отраслей, обслуживающих население, в основном, путем предоставления бесплатных услуг, расходы на предоставление социальной помощи отдельным слоям и категориям населения);

3) расходы не управление, связанные с финансированием органов исполнительной и законодательной власти, осуществляющих управление страной. В условиях госкредита есть расходы и на обслуживание государственного долга;

4) военные расходы. Существующая классификация содержит и разделение по отраслевому признаку (строительство, сельское хозяйство); по целевому назначению (расходы на капвложения, расходы на заработную плату, капремонт, приобретение инвентаря); по уровням управления (федеральные расходы, расходы субъектов федерации, местных бюджетов).

Учитывая все эти расходы, государству нужно разрабатывать такую политику, которая могла получать максимальный доход и покрывать все имеющиеся расходы. То есть, нужна такая политика, которая была бы эффективна. Основным результатом государственной политики является какой бюджет у страны профицитный или же дефицитный.

Глава 3. Налоговая политика как основа государственного регулирования экономики и ее особенности в России.

С незапамятных времен налоги считались наихудшим из зол, которое только может выпасть на долю человека. Финансовая история во все времена была рельефным проявлением борьбы экономических интересов классов и сословий, которая отражается в финансовой политике государства. В различных странах мира реализуются разные типы налоговой политики, такие как политика максимальных налогов, политика социальной направленности и политика экономического развития. При применении политики максимальных налогов государство вводит большое количество налогов, устанавливает высокие налоговые ставки и сокращает налоговые льготы – в общем, стремится увеличить свои налоговые доходы и изъять из оборота как можно большее количество денежных средств. Подобная налоговая политика применяется, как правило, только в особых случаях, поскольку она не предполагает развития экономики и даже может стать губительной для нее. В этом можно убедиться на примере России, которая с самого начала становления налоговой системы в 90-х гг. избрала именно такой тип налоговой политики, что привело к сокращению производства и многим другим отрицательным последствиям. Политика социальной направленности предполагает установление достаточно высокого уровня налогообложения, но при увеличении государственных гарантий в области социальной защиты. Такой тип налоговой политики, пожалуй, был характерен для советского периода развития государственности. Нельзя не отметить, что в 2000 г. при подготовке части второй НК РФ Правительство РФ заявляло о необходимости использования третьего типа налоговой политики, а именно политики экономического развития. Нужно отметить, что этот тип налоговой политики называют также «политикой разумных налогов». Его реализация сопровождается сокращением общего числа собираемых налогов, введением специальных «упрощенных» налоговых режимов и другими мероприятиями, направленными на снижение налогового пресса. Тем не менее, к какому бы типу налоговая политика не относилась, ее институциональной задачей является проведение работ в целях пополнения бюджета государства. В России с начала 90-х гг. происходил процесс становления и совершенствования налоговой политики России, не свободный от коллизий, ошибок, пробелов, однако постепенно налоговая отрасль приобретала цивилизованную форму. Тем не менее, как отмечают многие авторы, тенденции последних лет в данной сфере трудно назвать прогрессивными. Спецификой российской налоговой политики с момента начала реформ является то, что при ее проведении ставятся задачи, имеющие явный фискальный уклон. Особую актуальность споры о методах и технологиях налоговой политики государства приобретают в условиях нестабильности и усиления влияния финансового кризиса на российскую экономику, когда становится популярным лозунг «Не жили хорошо, и нечего привыкать». Отражением низкого уровня жизни в России являются и те социальные затраты, которые государство закладывает как в федеральный бюджет, так и в бюджеты субъектов Российской Федерации. В этом плане в России совокупные расходы на социальную сферу составляют около 18% ВВП, в то время как в развитых рыночных странах их доля составляет около 30% ВВП. [14] Особенно указанная разница велика в абсолютном выражении. Так, если в развитых рыночных странах абсолютный объем колеблется в пределах от 2,5 тыс. долл. до 8 тыс. долл. (например, во Франции) на человека, то в России подобные расходы на порядок ниже — около 400 долл.Все это начисто опровергает рассуждения о некой якобы социальной перегруженности российского бюджета. И если до кризиса опыт развитых рыночных стран свидетельствовал о социальной недогруженности российского бюджета, о грубом нарушении принципа социальной справедливости, то в условиях дефицита бюджета указанные тенденции только усилятся. Главная ставка в законе о федеральном бюджете на 2009 год и на плановый период 2010-2011 годов сделана на улучшение качества жизни людей. Несмотря на то, что российская экономика уже ощущает на себе последствия глобального кризиса, в бюджете сохранены все планировавшиеся социальные обязательства.

При этом одна из основных социальных статей бюджета — это расходы на пенсионное обеспечение. Только в 2009 году они составят более 2,5 миллиарда рублей. В 2009 году в общей сложности почти на 40% будет увеличена базовая часть трудовой пенсии, ее планируют индексировать в марте и в декабре. Кстати, в проекте бюджетной трехлетки, принятой в прошлом году, базовую часть трудовой пенсии собирались проиндексировать на значительно меньшую величину. Средний размер трудовой пенсии в будущем году составит 5859 рублей. Кроме того, будет увеличен с 4135 рублей до 4989 рублей среднегодовой прожиточный минимум. А именно этот показатель служит ориентиром для расчета социальной помощи населению. Планируется индексировать практически все виды социальных пособий. Государство по-прежнему будет поддерживать семьи — размер материнского капитала c 2009 года вырастет с 276 тысяч рублей до 299,7 тысячи. На наш взгляд, возможности государства по увеличению и индексации расходов по социальным статьям бюджета в 2009 году будут связаны с сохранением жизнеспособности построенных бюджетных механизмов. Очевидно, что для объекта, выступающего инвестором, реализация социальной функции цели является расходами, соответственно для возможности несения соответствующих расходов, а тем более их увеличения необходимо иметь значительные финансовые средства – доходы. Бюджет 2009 года будет сбалансирован, если среднегодовая цена на нефть составит 70 долларов за баррель. По заверениям Сотрудников Минфина даже если она упадет до 40 — 50 долларов, то конструкция бюджета не прогнется. Будет задействован Резервный фонд, который и создавался на случай падения мировых цен на нефть. К концу 2009 года объем Резервного фонда прогнозируется в размере 5,1 триллиона рублей, Фонда национального благосостояния — в 3,3 триллиона рублей. Эти деньги предположительно и обеспечат стабильную устойчивость бюджета. Планируемое снижение налоговой базы во всех отраслях экономики возможно будет частично компенсировано более высоким курсом доллара, что увеличит поступления в бюджет от экспортных пошлин и НДПИ на нефть, который привязан к обменному курсу. Снижение финансирования социальной сферы приведет к ухудшению качества проводимой государственной политики, к усилению диспропорций между потребностями экономики, что внесет свой мультипликационный вклад в кризисное состояние российской экономики. Таким образом, от уровня налоговых платежей сегодня зависит уровень работы неэкономических сфер жизни общества в таких социальных институтах, как здоровье, образование и т.п.

3.1 Бюджетно-налоговая политика России на современном этапе. Проблемы в условиях международного кризиса.

Нестабильность финансовых систем, обострение социальных проблем и замедление экономического роста вынуждают правительства многих стран принимать различные меры по стабилизации ситуации и стимулированию экономики, в том числе и меры фискальной политики. Как показывает исторический опыт проведения стимулирующей экономической политики в периоды кризисов, в большинстве случаев основную роль играли меры денежно-кредитной политики в силу их большей оперативности и сравнительно более высокой эффективности. Тем не менее, может использоваться и дискреционная фискальная политика, но с некоторыми ограничениями, особенно в странах с развивающейся экономикой.

Встроенные, автоматические стабилизаторы фискальной политики считаются относительно эффективными и, что немаловажно, адекватно работающими как в условиях спада, так и в случае перегрева экономики. В России они достаточно чувствительны к изменениям экономических условий, в том числе за границами страны, — так, в период замедления экономического роста в мире налоговая нагрузка на нефтяной сектор значительно уменьшается, поскольку снижаются цены на энергоносители, к которым привязаны основные сборы в нефтяном секторе.

В странах с развивающейся экономикой стимулирующая фискальная политика ведет к росту дефицита и, следовательно, государственного долга. При этом обычно в периоды перегрева сдерживающая фискальная политика осуществляется не так активно, т. е. оказывается асимметричной, смещенной в сторону стимулирования, что также приводит к постоянному наращиванию долга. Рост государственного долга в странах с формирующимся рынком служит неблагоприятным фактором и повышает риски для данной страны в будущем. В частности, это может привести к тому, что ставки по внешним заимствованиям для таких стран оказываются завышенными, дополнительно усугубляя ситуацию. Еще одна серьезная проблема — обеспечение «временности» стимулирующей фискальной политики. Если в кризисный период были снижены налоги или государство приняло на себя новые расходные обязательства, то даже при переходе к стадии подъема отменить такие изменения часто бывает политически сложно. Поэтому в случае принятия решения о тех или иных стимулирующих мерах фискальной политики правительству необходимо тщательно проанализировать возможности по их сворачиванию в будущем. Один из важнейших факторов эффективности антикризисной фискальной политики — адресность принимаемых мер, будь то меры социальной поддержки или стимулирования предприятий реального сектора.

Перед нашей страной стоят следующие задачи, касающиеся фискальной политики и требующие достаточно быстрых решений:

Использование мер монетарной и фискальной политики для стабилизации ситуации на финансовом рынке страны. Решение данной задачи в основном обеспечивается мерами денежно-кредитной политики, однако и фискальные меры также могут использоваться, тем более при наличии значительных резервов (в том числе средств нефтегазовых фондов).

Однако ключевой вопрос здесь: как определить оптимальные меры и объем бюджетных средств, которые оказали бы положительное влияние на финансовый сектор, но не привели бы к неблагоприятным средне- и долгосрочным последствиям — инфляции, резкому росту бюджетного дефицита и т. д.

Проблемы бюджетно-налоговой политики состоят в оценки ее эффективности и «правильности».

Проблема может быть решена исключительно принятием единого, взаимосвязанного и комплексного документа, в котором достигается баланс интересов государства и налогоплательщиков, и разработки четкого плана по внесению в него сбалансированных поправок по мере создания необходимых для этого предпосылок. Налоговые реформы должны предусматривать, с одной стороны, снижение налоговой нагрузки и решение наиболее важных для бизнеса вопросов (ликвидация барьеров, препятствующих развитию бизнеса), а с другой стороны, — большую «прозрачность» налогоплательщиков для государства, улучшение налогового администрирования и сужение возможностей для уклонения от налогообложения.

3.2Сравнительный анализ налоговой системы России и зарубежных стран.

Налоговая система Российской Федерации проходит в настоящее время стадию становления, что существенно затрудняет ее анализ. На практике заметно очевидное несоответствие между высоким качеством нормативно-законодательного обеспечения системы налогообложения на его высшем уровне (налоговый кодекс Российской Федерации, НК РФ), более низким уровнем руководящих методических материалов (особенно в части определении налогооблагаемой базы основных налогов) и критически низкой налоговой дисциплиной. Приведем краткие результаты анализа российской налоговой системы:Экономическая (регулирующая) функция налоговой системы России в целомреализуется весьма слабо, механизм налогового регулирования экономики напрактике почти не используется, хотя определенные возможности для этогоимеются. Инвестиционный потенциал налоговой системы России включает такие элементы, как ускоренная амортизация, льготы по налогу на прибыль, идущую на развитие хозяйствующего субъекта, и возможность полученияинвестиционного налогового кредита. Однако использование этих рычаговстимулирования инвестиций на практике затруднено, во-первых, излишнесложной административной процедурой их задействования и, во-вторых, общейтенденцией завышения издержек для уклонения от уплаты налогов. Региональный потенциал системы налогообложения России следуетоценивать с двух точек зрения: во-первых, требования НК РФ оставляют весьмаограниченные возможности для проведения хотя бы в узких пределах самостоятельной региональной налоговой политике, а во-вторых, отдельныеавтономные территории получают значительные налоговые льготы, которыеоформляются вне рамок налогового законодательства. Последнее обстоятельство означает, что наличие возможностей регионального стимулирования является не сильной, а слабой стороной налоговой системы. Отраслевой потенциал как элемент российской системы налогообложенияпредставлен фактически только практикой ее функционирования, котораясвидетельствует о том, что предоставление отраслевых налоговых льгот имеетбессистемный характер и часто лишено экономического смысла. Конкурентный потенциал данной системы следует признать весьма низким(отсутствует даже такой его механизм, как прогрессивное налогообложениедоходов предприятий), о чем свидетельствует, например, чрезмерно высокийобщий уровень монополизации в экономике. Фискальная функция системы налогообложения России представлена болеесущественно, чем экономическая, однако, как показывает положение дел ссобираемостью налогов (разница между ожидаемыми, начисленными и уплаченнымиобъемами налоговых платежей), и здесь положение нельзя признатьблагополучным. Доходы физических лиц, в отличие от других стран (кроме Франции), неявляются в России первым и даже вторым по значению источником налоговыхпоступлений, составляя 13,2% к общему объему поступлений налогов и сборов в консолидированный бюджет. Для получения реальных денежных доходов государства большое значение имеет налогообложение доходов хозяйствующих субъектов, занимая больше 25% в структуре налоговых доходов консолидированного бюджета, что фактически задает определенные ограничения в использовании регулирующего (стимулирующего) потенциала налогов. Налогообложение собственности, которое в условиях тотальнойприватизации могло бы быть полноценной формой мобилизации финансовыхресурсов, не стало таковым в силу существенно заниженной стоимостиимущества и отсутствия объективной системы оценки стоимости земельныхучастков. Главным источником государственных доходов в России являютсякосвенные налоги, среди которых первостепенное значение имеет НДС,занимающий 25,6% в структуре консолидированного бюджета и 44,6% в структуре федерального бюджета. Такое положение определяется простотой взимания и администрирования этого вида налогов и возможностью переложить тяжесть его уплаты на население. Сведем общие результаты сравнительного анализа систем налогообложенияразличных государств в следующую таблицу:

| Название страны | Уровень реализации экономической функции | Уровень реализации фискальной функции | ||||||

| Инвестиционный потенциал | Региональный потенциал | Отраслевой потенциал | Конкурентный потенциал | Доходы физических лиц | Доходы юридических лиц | Собственность(имущество) | Акцизные платежи | |

| США | Средний | средний | Низкий | высокий | Высокий | Средний | Средний | Низкий |

| Канада | Средний | высокий | Низкий | средний | Высокий | Низкий | Низкий | Средний |

| Германия | Высокий | высокий | Низкий | высокий | Высокий | Средний | Высокий | Высокий |

| Франция | Средний | Низкий | Низкий | высокий | Средний | Высокий | Средний | высокий |

| Испания | Средний | высокий | Средний | Низкий | Высокий | Средний | Средний | Высокий |

| Россия | Низкий | средний | низкий | Низкий | низкий | высокий | низкий | высокий |

Таблица 1 — Результаты сравнительного анализа современных системналогообложения промышленно развитых стран и России.

3.3 Налоговые реформы в 2009-2011 годах: основные направления и результаты.

В соответствии с принципами среднесрочного финансового планирования Министерством финансов Российской Федерации в 2007 году был впервые разработан документ, определяющий концептуальные подходы формирования налоговой политики в стране на трехгодичный плановый период 2008 — 2010 годов. Предлагаемые Минфином России мероприятия, предусматривающие изменение в 2008 — 2010 годах налогового законодательства в части налогового администрирования, а также порядка исчисления и уплаты отдельных налогов и сборов, отражены в Основных направлениях налоговой политики, одобренных Правительством Российской Федерации в марте 2007 года.

Правительство Российской Федерации поручило федеральным органам исполнительной власти учитывать Основные направления налоговой политики в Российской Федерации в процессе бюджетного проектирования на 2008 год и на период до 2010 года. Указанным документом следует руководствоваться при планировании как федерального бюджета, так и при подготовке проектов ежегодных бюджетов субъектов Российской Федерации.

Помимо решения задач в области бюджетного планирования «Основные направления налоговой политики в Российской Федерации» на трехлетний период позволяют определить для всех участников налоговых отношений среднесрочные ориентиры в налоговой сфере, что приводит к повышению стабильности и определенности условий ведения экономической деятельности на территории Российской Федерации. Несмотря на то обстоятельство, что «Основные направления налоговой политики» не являются нормативным правовым актом, этот документ представляет собой основание для внесения изменений в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нем положениями. Такой порядок приводит к увеличению прозрачности и прогнозируемости налоговой политики государства.

Масштабных мер в области налоговой политики, сопоставимых с глобальной перестройкой налоговой системы, в среднесрочной перспективе не запланировано. Но необходимо принимать во внимание, что проведение социально-экономических преобразований, интеграция России в мировую экономику неизбежно требуют внесения поправок в налоговое законодательство. На сегодняшний день решены не все задачи, поставленные в ходе налоговой реформы. Поэтому эта отрасль законодательства будет динамично изменяться.

В трехлетней перспективе приоритеты Правительства Российской Федерации в области налоговой политики остаются такими же, какими они и были запланированы на период 2008 — 2010 годов — создание эффективной, сбалансированной налоговой и бюджетной системы, отказ от необоснованных мер в области увеличения налогового бремени. [18]

С точки зрения количественных параметров российской налоговой системы с учетом изменений, которые предполагается реализовать в среднесрочной перспективе, цели налоговой политики, поставленные в Основных направлениях налоговой политики на предыдущий плановый период, остаются неизменными. Речь идет о следующих стратегических целях:

1) Сохранение уровня номинального налогового бремени в среднесрочной перспективе при условии поддержания сбалансированности бюджетной системы. При этом с учетом принятых расходных обязательств бюджетной системы, а также заложенного в долгосрочном периоде увеличения социальной направленности бюджетной политики, в условиях изменчивости прогнозов внешнеэкономической конъюнктуры снижение налоговой нагрузки на экономических агентов возможно при сбалансированном снижении налоговых ставок, а также путем перераспределения налоговой и административной нагрузки с помощью проведения структурных преобразований налоговой системы — повышения качества налогового администрирования, нейтральности и эффективности основных налогов;

2) Унификация налоговых ставок, повышение эффективности и нейтральности налоговой системы за счет внедрения современных подходов к налоговому администрированию, оптимизации применяемых налоговых льгот и освобождений, интеграции российской налоговой системы в международные налоговые отношения.

Введенные в действие к настоящему времени основы российской налоговой системы были сформированы во многом с учетом лучшей мировой практики в области налоговой политики. Вместе с тем эффективность и результативность функционирования российской налоговой системы хотя и соответствует нынешнему уровню развития экономики, но все же далека от ожидаемой. Однако проблемы с внедрением в России инструментов налоговой политики, которые успешно функционируют во многих зарубежных странах, свидетельствуют не о неэффективности данных инструментов, а о том, что причины этих проблем лежат вне системы принятия решений в отношении налоговой политики.

Отчасти подобные проблемы могут быть решены с помощью адаптации широко используемых инструментов налоговой политики к современным условиям российской экономики, примером чего является успешное использование в России плоской ставки налога на доходы физических лиц. Вместе с тем, во многих случаях неэффективность налоговой системы связана с недостаточной эффективностью системы применения и администрирования законодательства о налогах и сборах, судебной системы, органов государственной власти и управления в целом. В среднесрочной перспективе предполагается принимать последовательные меры по исправлению указанных недостатков налоговой системы, однако основным условием эффективности и результативности таких мер будет их тесная координация с социально-экономическими преобразованиями в иных областях.

Таким образом, настоящие «Основные направления налоговой политики на 2009 год и на плановый период 2010 и 2011 годов» составлены с учетом преемственности базовых целей и задач, поставленных в документе, определяющем стратегию налоговой реформы на 2008 — 2010 годы.

Основные итоги реализации «Основных направлений налоговой политики на 2008 год и на плановый период 2009 и 2010 годов» в 2007 году

«Основные направления налоговой политики на 2008 — 2010 годы» предусматривают внесений изменений в налоговое законодательстве по следующим направлениям:

1. Контроль за трансфертным ценообразованием в целях налогообложения.

2. Налогообложение дивидендов, выплачиваемых российским лицам.

3. Регулирование налогообложения контролируемых иностранных компаний.

4. Проблемы определения налогового резидентства юридических лиц.

5. Введение института консолидированной налоговой отчетности при исчислении налога на прибыль организаций.

6. Совершенствование налога на добавленную стоимость.

7. Индексация ставок акцизов.

8. Налогообложение организаций при совершении операций с ценными бумагами.

9. Налогообложение налогом на доходы физических лиц при совершении операций с ценными бумагами.

10. Совершенствование налога на имущество физических лиц (введение налога на недвижимость).

11. Совершенствование системы вычетов, предоставляемых по налогу на доходы физических лиц.

12. Совершенствование налога на добычу полезных ископаемых.

13. Создание особых экономических зон портового типа.

14. Внесение изменений в налоговое законодательство в связи с созданием целевого капитала некоммерческих организаций и создания благоприятных условий для функционирования некоммерческих организаций в социально значимых областях.

15. Совершенствование налогового законодательства в части регулирования учетной политики налогоплательщиков.

16. Международное сотрудничество, интеграция в международные организации и соглашения, информационный обмен.

17. Введение в налоговое законодательство понятия индексируемой налоговой единицы.

18. Создание налоговых стимулов для осуществления инновационной деятельности.

19. Реформирование налога на игорный бизнес.

20. Совершенствование порядка налогообложения при реализации концессионных соглашений.

Совершенствование налога на доходы физических лиц:

Реформирована система налоговых вычетов, предоставляемых физическим лицам: введен новый вычет на сумму отчислений на добровольное пенсионное страхование, а также объединены все социальные вычеты на образование и здравоохранение в один с увеличением предельной общей суммы такого вычета до 100 000 рублей. [19] Объединение социальных налоговых вычетов по НДФЛ позволит налогоплательщику управлять своим социальным пакетом и направлять при необходимости совокупную сумму социальных вычетов на одну цель: на образование, на лечение, на страхование или распределять ее иным образом по своему усмотрению . В целях развития рынка добровольного негосударственного пенсионного обеспечения осуществлен переход к системе налогообложения, при которой налогообложению подлежат только пенсионные выплаты.

Внесение изменений в налоговое законодательство в целях создания благоприятных условий для функционирования некоммерческих организаций в социально значимых областях :

Федеральным законом от 30.12.2006 № 276-ФЗ были внесены изменения в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О порядке формирования и использования целевого капитала некоммерческих организаций». [20]

В частности, согласно внесенным поправкам в главу 25 Кодекса при определении налоговой базы по налогу на прибыль не учитываются:

- денежные средства, полученные некоммерческими организациями на формирование целевого капитала, которое осуществляется в порядке, установленном Федеральным законом «О порядке формирования и использования целевого капитала некоммерческих организаций»;

- денежные средства, полученные некоммерческими организациями — собственниками целевого капитала от управляющих компаний, осуществляющих доверительное управление имуществом, составляющим целевой капитал, в соответствии с Федеральным законом «О порядке формирования и использования целевого капитала некоммерческих организаций»;

-денежные средства, полученные некоммерческими организациями от специализированных организаций управления целевым капиталом в соответствии с Федеральным законом «О порядке формирования и использования целевого капитала некоммерческих организаций».

Федеральным законом от 19.07.2007 № 195-ФЗ было предусмотрено вступление в силу внесенных изменений с 1 сентября 2007 года, что позволило учесть их при исчислении авансовых платежей по налогу на прибыль уже в 2007 году.

В целях поддержки развития некоммерческих организаций, функционирующих в социально значимых областях, Министерством экономического развития и торговли подготовлен проект федерального закона «О внесении изменений в некоторые законодательные акты Российской Федерации». Данный законопроект направлен на совершенствование правового регулирования отношений государства, некоммерческих организаций и гражданского общества и предполагает, в частности, изменение порядка налогообложения некоммерческих организаций (а также физических лиц — благополучателей при осуществлении благотворительной деятельности).

Улучшение качества налогового администрирования :

Налоговая политика не может быть инструментом краткосрочного регулирования экономики. Следует добиваться стабильности налогового законодательства и не допускать изменений, снижающих устойчивость доходной части бюджета к резким изменениям внешнеэкономических факторов. Уточнение налогового законодательства должно быть направлено на ликвидацию неопределенности норм законодательства и возможности его неоднозначной трактовки. С учетом роста расходных обязательств бюджетной системы, неопределенности прогнозов внешнеэкономической конъюнктуры снижение нагрузки возможно, прежде всего, за счет повышения качества налогового администрирования.

С 2007 года введен в действие комплекс изменений в налоговое законодательство, направленных на совершенствование налогового администрирования . Внесенные в Налоговый кодекс Российской Федерации поправки касаются наиболее конфликтных сторон взаимоотношений налоговых органов и налогоплательщиков, возникающих в процессе осуществления налогового контроля, истребования документов у налогоплательщика в ходе налоговых проверок, взыскания недоимки.

Несмотря на то, что эти изменения были приняты еще в 2006 году, они носят масштабный характер, а их эффективное внедрение является отдельной и весьма сложной задачей.

Работа по повышению эффективности налогового администрирования призвана создать баланс прав и обязанностей налогоплательщиков и государства в лице налоговых органов. С тем, чтобы с одной стороны избавить налогоплательщиков от излишнего административного воздействия, с другой — сохранить за налоговыми органами достаточные полномочия по контролю за соблюдением законодательства.

Начиная с 2009 года, обжалование решений налоговых органов о привлечении к ответственности за совершение налогового правонарушения в судебном порядке будет возможно только после административного обжалования этого решения в вышестоящий налоговый орган. Мировой опыт показывает, что при эффективном функционировании досудебных процедур до разбирательства дела в суде доходит незначительное количество споров между налоговыми органами и налогоплательщиками. Совершенствование налогового администрирования основывается не только на законодательстве, но и требует изменения культуры и идеологии взаимоотношений между налоговыми органами и налогоплательщиками. В рамках этой деятельности проводятся организационные преобразования в системе налоговых органов. Будут приняты и внедрены административные регламенты деятельности налоговых органов, определяющие процедуры рассмотрения заявлений налогоплательщика, выдачи необходимых документов и т.д. Утверждены критерии оценки деятельности налоговых органов, которые учитывают не только эффективность мероприятий по контролю за соблюдением налогового законодательства, но и состояние работы с налогоплательщиками в целом. Анализ результатов в соответствии с этими критериями позволит более точно оценить результативность работы налоговых органов, в том числе и в отношении налогов, поступающих в бюджеты субъектов и местные бюджеты. На основании этих критериев утверждена и начала применяться система премирования сотрудников налоговых органов в зависимости от достигнутых результатов.

Также в налоговых органах была создана система внутреннего налогового аудита. Подход, основанный на разделении функций по принятию решений по результатам налоговых проверок, выполняемых контрольными подразделениями Федеральной налоговой службы, и рассмотрению жалоб налогоплательщиков на указанные решения, оправдывает себя.

Меры в области налоговой политики, планируемые к реализации в плановом периоде 2010 и 2011 годов :

В ближайшие годы будет продолжена подготовка изменений в области налоговой политики, предусмотренных для реализации в соответствующие сроки «Основными направлениями налоговой политики в 2008 — 2011 годах». Помимо этого предлагается внесение изменений в законодательство и уточнение ранее заявленных подходов к проведению налоговой реформы по следующим направлениям.

1. Администрирование налогов и сборов:

В целях устранения существующих недостатков предлагаются следующие меры по совершенствованию части первой Налогового кодекса Российской Федерации, планируемые к введению в действие уже начиная с 2009 года:

- а) Урегулирование ситуации с суммами налогов, сборов, пени и штрафов, списанных со счетов налогоплательщиков, плательщиков сборов, налоговых агентов в счет уплаты указанных платежей в бюджетную систему Российской Федерации, но не перечисленных банками, которые на момент принятия решения о признании соответствующих сумм безнадежными к взысканию и списании ликвидированы в соответствии с законодательством Российской Федерации;

- б) Возможно внесение изменений в законодательство, направленных на уточнение порядка приостановления операций по счетам в банках организаций и индивидуальных предпринимателей (вместе с тем, необходимо отметить, что борьбу с нарушениями и злоупотреблениями в этой области необходимо вести, прежде всего, в сфере регулирования правоприменительной практике и привлечения к ответственности за выявленные правонарушения);

— в) Конкретизация видов налоговых правонарушений и ответственности за их совершение (включая ответственность банков за непредставление или несвоевременное представление необходимых сведений, а также конкретизация иных видов правонарушений и ответственности).

Заключение:

На современном этапе развития экономической теории и государственных институтов, основной задачей является изучение формирования государственного бюджета, факторов, влекущих как к дефициту, так и к профициту. Полное изучение этой проблемы позволяется грамотно использовать все рычаги бюджетно-налогового механизма, что в свою очередь обеспечивает стабильные темпы развития экономики, так необходимые в условиях мирового финансового кризиса. Исходя из этого, подводя итоги фискальной политики государства, можно сделать вывод, что воздействие на экономику государственных расходов и налогов многогранно и противоречиво: с одной стороны, государственные расходы создают дополнительный платёжеспособный спрос и тем самым позволяют стимулировать экономический рост, но с другой стороны, используемое для этой цели налогообложение населения может сокращать его потребительский спрос. Государство пытается вовлечь в оборот временно свободные средства и тем самым создать, посредством перераспределения оптимальные условия для воспроизводственного процесса.

Для эффективной фискальной политики государства необходимо использовать , с одной стороны, механизмы саморегулирования, заложенные в экономическую систему, а с другой — тщательное, осторожное дискреционное регулирование экономической системы со стороны государства и его органов управления. Таким образом, все самостоятельные регуляторы экономики должны функционировать с организованным государственным регулированием. Эффективная фискальная политика должна быть стимулирующей, т.е. увеличивать государственные расходы и уменьшать налоги в период наметившегося спада производства. В период начавшейся инфляции она должна быть сдерживающей, т.е. повышать налоги и уменьшать государственные расходы.

Фискальная политика активно используется в целях стабилизации экономики. Расширение государственных расходов и снижение налогов применяется, когда надо, чтобы экономика выбралась из кризиса и наоборот — снижение расходов и увеличение налогов необходимо в условиях чрезмерного подъема экономики. На современном этапе развития российской экономики перед страной стоят следующие задачи, касающиеся фискальной политики и требующие достаточно быстрых решений:

-Использование мер монетарной и фискальной политики для стабилизации ситуации на финансовом рынке страны. Решение данной задачи в основном обеспечивается мерами денежно-кредитной политики, однако и фискальные меры также могут использоваться, тем более при наличии значительных резервов (в том числе средств нефтегазовых фондов).

- Определение оптимальных мер и объемов бюджетных средств, которые оказали бы положительное влияние на финансовый сектор, но не привели бы к неблагоприятным средне- и долгосрочным последствиям — инфляции, резкому росту бюджетного дефицита .

Нестабильность финансовых систем, обострение социальных проблем и замедление экономического роста вынуждают правительство принимать различные меры по стабилизации ситуации, меры фискальной политики.

Таким образом, мы можем сделать вывод о том, что для выхода из финансовой «ямы»,улучшения финансового положения страны, необходим совершенный, устойчивый бюджетный механизм. Выбранная и раскрытая мною тема является актуальной, т.к. госбюджет во все времена будет являться основой экономики каждого государства, от него зависит уровень развития государства, благосостояние населения, и, следовательно, жизнь каждого из нас. Грамотная бюджетно-налоговая политика характеризуется достижением макроэкономической стабильности, сбалансированностью государственных финансов и ведет к стабильному, уравновешенному и стабильному образу жизни всех субъектов государства. Государство обладает мощнейшим инструментом, позволяющим весьма эффективно бороться с любыми трудностями, которые бы не постигли переходную российскую экономику, главное — продуманно, правильно и последовательно использовать это средство, добиваясь укрепления экономической стабильности государства.

Список использованных материалов:

1. Бункина М.К., Семёнов А.М.. Макроэкономика – Москва, 1995г

2. Ионов М. Роль государства в экономике. Экономист. -1995. -№ 8

3. Кукол Е.,Бештов И.,Невинная И.,Шадрина Т. Ведение бюджета. Российская газета,2008 г,26 ноября,№4799

4. Галиев А. П. Бюджетно-налоговая политика. Российский экономический журнал, №1, 2001г.

5. Нохин В. Я. Экономическая теория. – М.: «ЮРИСТЪ», 2000г.

6. Бугаян И.Р.. Макроэкономика – Ростов-на-Дону: «Феникс», 2000г

7. Пансков В. Близка ли к завершению налоговая реформа? Российский экономический журнал. 2004г. №3

8. Пройдаков А.А. Влияние налоговой реформы на совершение правонарушений в области налогов и сборов. Юрист 2003г. № 12

9. Абрамов М.Д., Фадеев Д.Е. Об основных направлениях налоговой политики .Налоговые споры: теория и практика, 2006, №3.

10. Масленикова А.А. Налоговая политика в деталях. Финансы, 2006, №8.

11. Кукол Е., Бештов И., Невинная И., Шадрина Т. Ведение бюджета. Российская газета, 2008, 26 ноября, №4799.

12. Ф.Е. Банхаев-«Сравнительный анализ налоговых систем и его значение для совершенствования и реформирования налогового законодательства.»Налоговый вестник №2 2001 С. 135 – 137; №3 2001 С. 93 –97.

13. Совершенствование законодательства в условиях реформирования бюджетных отношений. Финансы. 2005г. № 11

14. Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации от 23 июня 2008 года.

15. Налоговый кодекс Российской Федерации.- М.: ТК Велби, Изд. Проспект, 2006г.

16. . Гражданский кодекс Российской Федерации. Части первая, вторая и третья — М.: ТК Велби, Изд. Проспект, 2007г.

[2] Бугаян И.Р.. Макроэкономика – Ростов-на-Дону: «Феникс», 2000г.-с.412

[3] Бункина М.К., Семёнов А.М.. Макроэкономика – Москва, 1995г.-с.420.

[4] Ионов М. Роль государства в экономике. // Экономист. -1995. -№ 8 -стр. 43.

[5] Кукол Е., Бештов И., Невинная И., Шадрина Т. Ведение бюджета. Российская газета, 2008, 26 ноября, №4799

[6] Галиев А. П. Бюджетно-налоговая политика. Российский экономический журнал, №1, 2001г., с.24.

[7] Галиев А. П. Бюджетно-налоговая политика . Российский экономический журнал, №1, 2001г., с.26.

[8] Нохин В. Я. Экономическая теория. – М.: «ЮРИСТЪ», 2000г.

[9] Бугаян И.Р.. Макроэкономика – Ростов-на-Дону: «Феникс», 2000г.

[10] Пансков В. Близка ли к завершению налоговая реформа?Российский экономический журнал. 2004г. №3 с 14 .

[11] Пройдаков А.А. Влияние налоговой реформы на совершение правонарушений в области налогов и сборов. Юрист 2003г. № 12 с.42

[12] Козлов Д. Налоговая политика: какой путь выбрать? Вопросы экономики 2002г. №7

[13] Абрамов М.Д., Фадеев Д.Е. Об основных направлениях налоговой политики .Налоговые споры: теория и практика, 2006, №3.

[14] Масленикова А.А. Налоговая политика в деталях. Финансы, 2006, №8.

[15] Кукол Е., Бештов И., Невинная И., Шадрина Т. Ведение бюджета. Российская газета, 2008, 26 ноября, №4799.

[16] Масленикова А.А. Налоговая политика в деталях //Финансы, 2006, №8.

[17] Ф.Е. Банхаев-«Сравнительный анализ налоговых систем и его значение для совершенствования и реформирования налогового законодательства.»Налоговый вестник №2 2001 С. 135 – 137; №3 2001 С. 93 – 97.

[18] Совершенствование законодательства в условиях реформирования бюджетных отношений // Финансы. 2005г. № 11

[19] Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации от 23 июня 2008 года.

[20] ФКЗ РФ №273;