Реформирование экономики обусловило возникновение ряда проблем, как в сфере производства, так и в сферах распределения, потребления и обмена продукции. В частности, существующая система производства, хранения, товародвижения не удовлетворяет требованиям воспроизводственных процессов и потребностям эффективно функционирующих субъектов рынка. Следствием сложившейся ситуации стал спад производства, замедление товародвижения, потеря мотивационных стимулов активизации трудовой деятельности и рост потребительских цен.

Эффективность деятельности предприятий во многом зависит от организации материально — технического снабжения, обеспечения сохранности материальных ценностей и их экономного использования.

Для эффективной деятельности предприятия большое значение имеют материально — производственные материалы. Рациональная организация снабжения производственного процесса сырьем, материалами, топливом, производственным и хозяйственным инвентарем и принадлежностями, определение оптимальной величины материалов готовой продукции и товаров могут быть достигнуты только при наличии системы бухгалтерского учета, своевременно обеспечивающей достоверной информацией о процессе заготовления, производства, потребления и выбытия материально -производственных материалов.

Основная часть материально — производственных материалов используется в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на производимую продукцию.

Поэтому управление материальными ресурсами на предприятии является актуальной задачей финансового менеджмента и экономики предприятия.

Целью курсовой работы является выявить резервы повышения эффективности использования материальных ресурсов предприятия.

Предметом исследования выступают материальные затраты предприятия.

Объектом исследования является строительное предприятие ЗАО «ЕПМК».

В ходе курсовой работы были поставлены и решены

- дать организационно -экономическую характеристику предприятия;

- провести анализ эффективности использования материальных затрат предприятия;

- провести факторный анализ прямых материальных затрат;

- оценить резервы повышения эффективности использования материальных ресурсов.

1. Расходы предприятия, их сущность и классификация

1 Понятие расходов предприятия, особенности их формирования

Расходы предприятия — издержки, которые несет предприятие в процессе изготовления продукции, начиная с затрат, включаемых в себестоимость продукции, до коммерческих расходов. Себестоимость продукции — выраженные в денежной форме затраты на ее производство и реализацию. В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно — хозяйственной деятельности предприятий. Исчисление этого показателя необходимо для оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства и отдельных видов продукции; осуществления внутрипроизводственного хозрасчета; выявления резервов снижения себестоимости продукции; определения цен на продукцию; исчисления национального дохода в масштабах страны; расчета экономической эффективности внедрения новой техники, технологии, организационно — технических мероприятий; обоснования решения о производстве новых видов продукции и снятия с производства устаревших [15, C. 92].

Анализ реализации продукции предприятия

... реализации готовой продукции на предприятии ООО «Племенной Птицеводческий Репродуктор «Рябины». Для достижения поставленной цели нужно решить следующие задачи: дать понятие теоретических основ учета готовой продукций; проанализировать деятельность данного предприятия ... служб предприятия. Показатели объема реализации продукции взаимосвязаны с показателями объема производства. Предприятие должно ...

Расходы на производство и реализацию продукции, формирующие ее себестоимость, один из важнейших качественных показателей коммерческой деятельности предприятий. Они представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а так же других затрат на производство и реализацию. Сущность затрат состоит в определении целей планирования, учета и калькулирования затрат на производство продукции.

Одно из основных условий получения достоверной информации о себестоимости продукции — четкое определение состава производственных затрат.

В нашей стране состав себестоимости продукции регламентируется государством. Основным документом, классифицирующим затраты предприятия, является Положение по бухгалтерскому учету (ПБУ) №10 «Расходы организации», вступившее в силу 1 января 2000 г., утвержденное приказом Минфина России № ЗЗн от 06.05.99. ПБУ 10/99 было разработано во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 06.03.98 № 283. ПБУ 10/99 устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации [13, C.185].

Согласно данному положению, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

В то же время не признаются расходами организации:

- затраты по приобретению или созданию внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т. п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- перечисление средств (взносов, выплат и т.

п.) на благотворительные цели, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно — просветительного характера и иных аналогичных мероприятий;

Организация основного производства на предприятии

... эксплуатационных расходов является достижение пропорциональности производственного процесса. Поточный метод организации применяют в массовом производстве с целью ускорить выработку продукции и обеспечить выполнение планового задания. 1.3 Структура процесса основного производства Процесс основного производства ...

- перечисление средств по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала от комиссионера, агента;

- предварительная оплата материально — производственных запасов и иных ценностей, работ, услуг;

- уплата авансов, задатка в счет оплаты материально — производственных запасов и иных ценностей, работ, услуг;

- погашение кредита или займа, ранее полученных организацией [8, C.134].

Порядок признания расходов в целях налогообложения дано во второй части Налогового Кодекса в главе 25 «Налог на прибыль организаций».

Согласно ПБУ 10/99 для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно. Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

- расходы производятся в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расходов может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации — когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность. Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы признаются в бухгалтерском учете независимо от:

- намерения получить выручку, операционные или иные доходы;

- от формы осуществления расхода (денежной, натуральной и иной) [7, C. 82].

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Если организацией в разрешенных случаях принят порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

2 Классификация затрат предприятия

Затраты на производство разнообразны и классифицируются по определенным признакам, основные из которых — способ отнесения на себестоимость, связь с объемом производства, степень однородности затрат.

Затраты классифицируются:

По месту возникновения затрат.

По целям управления.

По виду производства

По виду продукции

По виду расходов

По месту возникновения расходы группируют по производственным цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации внутризаводского хозрасчета и определения производственной себестоимости продукции.

Место возникновения затрат — это структурное подразделение предприятия, по которому организуется планирование, нормирование и учет издержек производства для контроля и управления затратами производственных ресурсов, организации внутреннего хозяйственного расчета. К местам возникновения затрат на предприятии относятся цехи, участки, бригады и т.д.

Места возникновения затрат являются объектами аналитического учета затрат на производство по экономическим элементам и статьям калькуляции Центры затрат — это детализация затрат, усиление контроля за расходами и повышение точности калькулирования.

Классификация затрат по целям управления представлена в таблице 1.1.

Таблица 1.1 — Классификация затрат по целям управления

|

Направления учета производственных затрат |

Принципы классификации затрат |

Классификация затрат |

|

I. Затраты, используемые для калькулирования и оценки готовой продукции |

Размеры предприятия; особенности технологии, техники и организации производства; номенклатура вырабатываемой продукции; аналитичность; контроль; прогностичность расчетов; эластичность; роль в процессе производства; факторы снижения; важность в планировании; целесообразность выделения затрат; удельный вес в общих затратах; обоснованность в распределении по продуктам; трудоемкость учета |

Состав фактических затрат: основные и вспомогательные материалы, затраты на труд, производственные накладные расходы; входящие и истекшие; отчетного периода и включаемые в себестоимость |

|

2. Затраты на производство, данные о которых являются основанием для принятия решений |

Поведение затрат: постоянные, условно -постоянные, переменные, условно -переменные. Затраты будущего периода: принимаемые и непринимаемые в расчет при оценках. Принятие решений: безвозвратные затраты, вмененные, инкрементные, маргинальные |

|

|

3. Затраты, используемые в системе планирования, контроля и регулирования |

Центры ответственности: регулируемые и нерегулируемые затраты. Места возникновения затрат, нормативные (сметные) затраты и отклонения от них |

По видам продукции (работ, услуг) расходы группируют для исчисления их себестоимости.

Классификация затрат на производство представлена в таблице 1.2.

Таблица 1.2 — Классификация затрат на производство продукции

|

Вид классификации |

Подразделение затрат |

|

По экономической роли в процессе производства По составу (однородности) По способу включения в себестоимость продукции По отношению к объему производства По периодичности возникновения По участию в процессе производства По эффективности |

Основные и накладные Одноэлементные и комплексные Прямые и косвенные Переменные, условно — переменные и условно -постоянные Текущие и единовременные Производственные и коммерческие Производительные и непроизводительные |

Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

Одноэлементными называются затраты, состоящие из одного элемента, — заработная плата, амортизация и др.

Комплексными называются затраты, состоящие из нескольких элементов, например цеховые и общезаводские расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно): общепроизводственные, общехозяйственные, коммерческие расходы и некоторые другие. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции.

К переменным относят расходы, размер которых изменяется при пропорционально изменения объема производства продукции, — сырье и основные материалы, заработная плата производственных рабочих и др.

Условно — переменные расходы зависят от объема производства, но эта зависимость не прямо пропорциональная (общепроизводственные расходы).

Размер условно -постоянных расходов почти не зависит от изменения объема производства продукции; к ним относятся общехозяйственные расходы и некоторые другие.

В зависимости от периодичности расходы делятся на текущие и единовременные. К текущим расходам относятся расходы, имеющие частую периодичность, например расход сырья и материалов, к единовременным (однократным) — расходы на подготовку и oсвоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др.

К производственным относят все расходы, связанные с изготовлением товарной продукции и образующие ее производственую себестоимость [24, C. 231].

Внепроизводственные (коммерческие) расходы связаны с реализацией продукции покупателям. Производственные и внепроизводственные расходы образуют полную себестоимость товарной продукции.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатка технологии и организации производства (потери от простоев продукции, оплата сверхурочных работ и др.).

Производители расходы планируются, поэтому они называются планируемыми. Непроизводительные расходы, как правило, не планируются, поэтому их считают непланируемыми.

Важной при калькулировании и оценке готовой продукции является группировка затрат на входящие и истекшие. Входящие — это приобретенные и имеющиеся в наличии ресурсы, которые, как ожидается, должны принести доход в будущем. К истекшим — относятся израсходованные ресурсы, которые принесли доход в настоящем и потеряли способность приносить доход в будущем. Например, затраты на материалы, находящиеся в цехах или цеховых кладовых. Такие затраты считаются входящими и показываются в балансе в составе производственных запасов. Затраты на материалы, вошедшие в состав себестоимости реализованной продукции, будут истекшими. На рисунке 1.1 показано различие между входящими и истекшими затратами. Оно важно при исчислении прибыли и оценке активов предприятия.

|

Затраты |

||

|

Входящие |

Истекшие |

|

|

Отражены в активе баланса как производственные запасы, незавершенное производство, готовая продукция, товары, переходящие в состав расходов следующих отчетных периодов |

Отражены в составе затрат на производство реализованной продукции отчетного периода |

Рисунок 1.1 — Группировка затрат на входящие и истекшие

В себестоимость выпущенной продукции должны включать только производственные затраты. И с этой целью затраты группируют нa затраты отчетного периода и включаемые в себестоимость. В состав затрат отчетного периода включают затраты, которые не учтены при оценке запасов (готовой продукции, незавершенного производства и др.).

Такого рода затраты рассматривают как расходы того отчетного периода, когда они возникли. В себестоимость продукции включаются затраты, связанные с производством готовой продукции и незавершенным производством до момента реализации.

На промышленных предприятиях производственные расходы полностью включают в себестоимость продукции, а часть непроизводственных относят на финансовые результаты. Первые представляют в оценке запасов потенциальные прибыли, а вторые, не относится к стоимости какого — либо продукта и не могут быть к ней добавлены, что представлено на рисунке 1.2.

|

Затраты |

||

|

Производственные |

Непроизводственные |

|

|

Производство продуктов |

||

|

Нереализованных |

Реализованных |

|

|

Отражаются в балансе как активы и будут переходить в состав расходов после реализации |

Отражены в составе затрат на производство реализованной продукции или на счете прибылей и убытков отчетного периода |

Рисунок 1.2 — Классификация производственных и непроизводственных затрат

В себестоимость выпущенной продукции должны включать только производственные затраты. И с этой целью затраты группируют нa затраты отчетного периода и включаемые в себестоимость. В состав затрат отчетного периода включают затраты, которые не учтены при оценке запасов (готовой продукции, незавершенного производства и др.).

Такого рода затраты рассматривают как расходы того отчетного периода, когда они возникли. В себестоимость продукции включаются затраты, связанные с производством готовой продукции и незавершенным производством до момента реализации [8, C.221].

На промышленных предприятиях производственные расходы полностью включают в себестоимость продукции, а часть непроизводственных относят на финансовые результаты. Первые представляют в оценке запасов потенциальные прибыли, а вторые, не относится к стоимости какого — либо продукта и не могут быть к ней добавлены.

В составе затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость, учитываются:

а) затраты, непосредственно связанные с производством продукции (работ, услуг);

б) затраты по использованию природного сырья; затраты на подготовку и освоение производства.

Вместе с тем не относятся на себестоимость продукции (работ, услуг) затраты на подготовку и освоение новых видов продукции серийного и массового производства и технологических процессов. Они осуществляются за счет средств внебюджетных фондов финансирования НИЭР;

в) затраты некапитального характера, направленные на повышение качества продукции, ее надежности и долговечности, совершенствование технологии и организации производства. Не учитываются в себестоимости затраты по созданию новых и совершенствованию применяемых технологий, связанные с созданием новых видов сырья и материалов, переоснащением производства. Они также возмещаются за счет средств внебюджетных фондов финансирования НИЭР и других средств, направляемых на развитии совершенствование производства;

г) затраты, связанные с изобретательством и рационализаторством;

д) затраты на обслуживание производственного процесса: обеспечение производства сырьем, материалами, топливом, инструментами, приспособлениями и т. п.; поддержание основных производственных фондов в рабочем состоянии; обеспечение выполнения санитарно -гигиенические требований;

е) затраты по обеспечению нормальных условий труда и техники безопасности;

ж) затраты, связанные с управлением произведет содержание работников аппарата управления, материально -техническое и транспортное обслуживание их деятельности, расходы на командировки, оплата консультационных, информационных, аудиторских услуг, представительские расходы и др.;

з) затраты по содержанию и эксплуатации природоохранных объектов и другие виды текущих природоохранных затрат;

и) затраты, связанные с подготовкой и переподготовкой кадров;

к) отчисления на государственное социальное страхование и пенсионное обеспечение, на обязательное медицинское страхование;

л) амортизация основных производственных фондов и нематериальных активов и другие виды затрат в соответствии с установленным порядком [8, C.231].

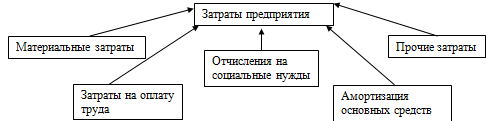

По видам расходов затраты группируют по элементам затрат и статьям калькуляции.

Группировка расходов по вышеперечисленным экономическим элементам применяется при определении обшей суммы себестоимости продукции фирмы.

Для исчисления себестоимости отдельных видов продукции расходы организации группируют и учитывают по статьям калькуляции.

Расходы организации на производство продукции складываются из следующих элементов (рисунок 1.3):

Рисунок 1.3 — Состав расходов предприятий по элементам

В основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка расходов по статьям калькуляции, которую можно представить в следующем виде:

«Сырье и материалы»;

«Возвратные отходы» (вычитаются);

«Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций»;

«Топливо и энергия на технологические цели»;

«Заработная плата производственных рабочих»;

«Отчисление на социальные нужды»;

«Расходы на подготовку и освоение производства»;

«Общепроизводственные расходы»;

«Общехозяйственные расходы»;

«Потери от брака»;

«Прочие производственные расходы»;

«Коммерческие расходы».

Итог первых 11 статей образует производственную себестоимость продукции, а итог всех 12 статей — полную себестоимость реализованной продукции.

Для калькулирования особый интерес представляет группировка по носителям затрат (т.е. объектам калькулирования) и центрам затрат.

Аналитический калькуляционный учет затрат на счетах бухгалтерского учета организуется по носителям затрат с выделением по каждому объекту статей себестоимости.

В зависимости от технологии и характера продукции носителями затрат (объектами калькулирования) могут быть изделия или полуфабрикаты, группы однородных изделий или индивидуально вырабатываемые изделия (заказы), строительные объекты, законченные этапы строительства, виды работ и услуг (транспортные, монтажные) и т.д.

Перечень приведенных объектов и натуральных единиц калькулирования разрабатывается участием ведущих технологов и других специалистов.

Приведенные объекты калькулирования рекомендуется исчислять с учетом коэффициентов нормативной трудоемкости или качества исходного материала на изготовление однородных изделий. Коэффициент эталонного типа изделия принимается за единицу.

Для обеспечения взаимосвязи объектов и единиц калькулирования необходимо следить за тем, чтобы объекты и калькуляционные единицы были едиными при планировании, учете и калькулировании себестоимости продукции.

1.3 Методика анализа прямых материальных затрат

Цель анализа затрат — дать оценку эффективности деятельности предприятия и выявить резервы снижения себестоимости. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления предприятием, обеспечивает его объективность и эффективность. Таким образом, экономический анализ — это функция управления, которая обеспечивает научность принятия решений.

Как функция управления анализ тесно связан с планированием и прогнозированием, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль анализа в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Утверждение планов для предприятия по существу также представляет собой принятие решений, которые обеспечивают развитие производства работ в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы предприятия. Анализ финансово — хозяйственной деятельности является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Он позволяет повысить уровень планирования, сделать его научно обоснованным.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, разных недостатков в работе и т.д. В результате этого укрепляется экономика предприятия, повышается эффективность хозяйствования.

К основным задачам анализа затрат относительно конкретного предприятия относят:

) информационное обеспечение администрации предприятия для принятия управленческих решений с учетом их экономических последствий;

) наблюдение и контроль за фактическим уровнем затрат в сопоставлении с их нормативами и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

) исчисление себестоимости выпускаемой продукции (работ, услуг) для оценки общего выпуска и расчета финансовых результатов;

) выявление и оценка экономических результатов производственной деятельности структурных подразделений;

) систематизация информации управленческого учета производственной деятельности для принятия решений, имеющих долгосрочный характер — окупаемость производственных и технологических программ, рентабельность видов работ и отдельных заказов, эффективность капитальных вложений в основные фонды и производственные запасы и т. п.

Оценить использование материальных прямых затрат в практике работы предприятия можно через систему показателей и моделирование их взаимосвязи.

К основным показателям наличия, движения и эффективности использования материалов относятся материалоемоксть, материалоотдача, удельный вес материальных расходов в себестоимости продукции, коэффициент использования материальных ресурсов.

Материалоемкость работ определяется как отношение суммы материальных расходов к стоимости выполненных работ и показывает материальные расходы, приходящиеся на каждый рубль выполненных работ:

![]() , (1)

, (1)

где Ме — материалоемкость; Мз — материальные расходы;

ОР — объем выполненных работ, оказанных услуг, реализованной продукции (товаров).

Материалоотдача — показатель, обратный материалоемокости, характеризует выручку от реализации на 1 рубль потребленных материальных ресурсов.

![]() , (2)

, (2)

где Мо — материалоотдача.

Удельный вес материальных ресурсов в себестоимости — показатель, характеризующий отношение материальных расходов к полной себестоимости продукции (работ, услуг):

![]() , (3)

, (3)

где Умз — удельный вес материальных ресурсов в себестоимости;

- полная себестоимость выполненных работ.

Коэффициент использования материальных ресурсов — это отношение суммы фактических материальных расходов к величине материальных расходов в соответствии с плановой сметой. Это показатель характеризует соблюдение норм расхода материалов:

![]() , (4)

, (4)

где Кн — коэффициент использования материальных ресурсов

Мзфакт — фактические материальные расходы;

Мзсмет — величина материальных расходов в соответствии с плановой сметой.

Если коэффициент использования больше 1, это свидетельствует о перерасходе материалов; если меньше 1 — экономии материальных ресурсов.

На этапе формирования материальных запасов и заключения договоров целесообразно определить экономические последствия изменений условий договоров (сроков и объемов поставок, изменение цен на материалы и т.п.), а также влияние отклонений нормативов затрат, фактически имевших место на предприятии, на общую сумму прибыли, которую планируется получить к концу анализируемого периода.

Такая задача решается с помощью факторного анализа материальных запасов в разрезе отдельных договоров на поставку материалов с учетом технологических особенностей поставки того или иного вида материалов, динамики фактического уровня затрат по отдельным поставкам.

Структура материалов — это соотношение удельных весов отдельных материалов в общем объеме их поставок. Выполнить план по структуре — значит сохранить в фактическом объеме поставок запланированное соотношение отдельных видов материальных запасов. Неравномерное выполнение плана по отдельным материалам приводит к отклонениям от плановой структуры материальных запасов, нарушая тем самым условия сопоставимости всех экономических показателей. Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используются метод прямого счета по всем материалам, метод средних цен и др.

При использовании средних цен расчет производится по формуле:

ВПс = ( Ц1 — Цо ) * к1 , (6)

где ВПс — прирост объема поставок материальных ресурсов за счет изменения структуры , руб.

Ц1, Цо — средняя оптовая цена группы материалов — фактическая и плановая (прошлого периода ), руб.,

к1 — фактическое количество материалов в отчетном периоде.

Прямой счет по всем материалам производится по формуле:

ВПс = ВП1 — ВП 1, (7)

где ВП1 — фактический объем поставок материалов по фактической структуре, руб.,

ВП 1 — фактический объем поставок материалов при плановой структуре, руб.

Различают равномерный (в равные промежутки времени поставки материалов) и ритмичный выпуск продукции (точное соблюдение плановых часовых, суточных, месячных графиков поставок).

При анализе ритмичности выбор календарного периода зависит от возможностей составления планов — графиков поставок материалов и учета их выполнения — на декаду, неделю, сутки, час, а также от типа материала и дальности поставок. При массовых поставках однотипных материалов и коротком производственном цикле ритмичность следует определять по часовым, сменным, суточным графикам, в производствах с длительным циклом и большой номенклатурой изделий — по пятидневкам или декадам.

Для оценки ритмичности используется коэффициент ритмичности, коэффициент вариации, числа аритмичности.

Коэффициент ритмичности (Крит) определяется отношением фактического (но не выше планового задания) объема поставляемых материалов (или их удельного веса) к плановому объему поставок (удельному весу):

Крит = ВП1 / ВПо , (8)

где ВП1 , ВПо — фактический (без перевыполнения плановых заданий) и плановый объем поставок материалов.

Коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки) к среднесуточному размеру плановых поставок.

Ритмичность поставок зависит от ритмичности поставок отдельных поставщиков, поэтому анализ проводится также в разрезе поставщиков.

Отрицательные последствия влекут за собой не только недовыполнение или несвоевременное выполнение плановых заданий, но и в некоторых случаях и перевыполнение. Поэтому целесообразно при оценке ритмичности учитывать как отрицательные отклонения от плана, так и положительные. Для этого определяются числа аритмичности (в долях единицы) путем суммирования положительных и отрицательных отклонений от планового объема поставок материалов по декадам.

Для расчета влияния отдельных факторов на ритмичность поставок материалов числа аритмичности по данной причине за декаду (день, неделю, пятидневку) необходимо умножить на 100 и разделить на общее число аритмичности за анализируемый период. Чем менее ритмично поставляются материалы на предприятие, тем больше сумма чисел аритмичности. При строгом соблюдении запланированных суточных заданий числа аритмичности равны нулю.

Общая сумма прямых материальных затрат в целом по предприятию зависит от объема производства работ (Q), ее структуры (Удi) и изменения удельных материальных затрат на отдельные виды работ (УМЗi).

Уровень последних может измениться из — за количества (массы) расходуемых материальных ресурсов на единицу работ (УРi) и средней стоимости единицы материальных ресурсов (Цi).

Данная взаимосвязь представлена следующим образом (рис. 1.4).

Рисунок 1.4 — Структурно — логическая модель факторного анализа прямых материальных затрат

Анализ целесообразно начать с изучения факторов изменения материальных затрат на единицу продукции, для чего используется

УМЗi=Σ (УРi х Цi), (9)

где УМЗi — едельные материальные затраты на единицу продукции,

УРi — объем материальных затрат соответствующего наименования,

Цi — цена материала, соответствующего наименования.

Расчет влияния каждого фактора определяется способом цепной подстановки:

УМЗпл=Σ (УРiпл х Цiпл); (10)

УМЗусл=Σ(УРiф х Цiпл); (11)

УМЗф=Σ(УРiф х Цiф); (12)

∆УМЗур=УМЗусл — УМЗпл; (13)

∆УМЗц=УМЗф — УМЗусл. (14)

где УМЗпл, УМЗф, УМЗусл — соответственно плановые, фактические и условные удельные материальные затраты;

УРiпл, УРiф — соответственно плановый и фактический объем материальных затрат соовтетствующего наименования;

Цiпл , Цiф — соовтетственно плановая и фактическая цена материала, соответствующего наименования

∆УМЗур — изменение материальных затрат предприятия за счет изменения объема использованных материалов;

∆УМЗц — изменение материальных затрат предприятия за счет изменения цен на использованные материалы.

Указанная методика позволяет проанализировать прямые материальные затраты.

2. Анализ прямых материальных затрат предприятия ЗАО «ЕПМК»

.1 Организационно-экономическая характеристика предприятия

Закрытое акционерное общество «ЕПМК», в дальнейшем именуемое «Общество», создано в соответствии с Гражданским кодексом Российской Федерации и действует на основании Устава и Учредительного договора.

Предприятие ЗАО «ЕПМК» начало свою деятельность в 2000г. Предприятие имеет свой расчетный счет, вправе открывать банковские счета на территории РФ.

Общество является юридическим лицом с момента его государственной регистрации, имеет расчетные и другие счета в кредитных учреждениях, в том числе в иностранной валюте, круглую печать, содержащую его полное фирменное наименование на русском языке, указание на место нахождение общества, Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной индивидуализации.

В собственности Общества находится имущество (материальные ценности и финансовые ресурсы), учитываемое на его самостоятельном балансе. Имущество общества образуется за счет личных средств участников, вложенных в Уставный капитал, из дополнительных взносов в имущество общества, спонсорских средств, доходов от производственно -хозяйственной деятельности, краткосрочных кредитов, а также иных поступлений.

Основными видами деятельности Общества являются:

- монтажная и ремонтная деятельность, производство строительных материалов и

- работы по капитальному ремонту помещений;

- генеральная подрядная деятельность;

- кровельные работы;

- оптовая, розничная и комиссионная торговля, в том числе подакцизными товарами, организация общественного питания;

- приобретение и реализация авто и мототранспортных средств, спецтехники и тракторов отечественного и импортного производства и запчастей к ним, а также агрегатов к ним;

- деятельность по строительству, содержанию и эксплуатации АЗС, автостоянок;

- производство, заготовка, переработка, хранение и реализация, ГСМ, ТНП, промышленной и сельскохозяйственной продукции, рыбы и рыбопродуктов, леса и лесоматериалов, вычислительной техники, программных продуктов, оргтехники;

- перевозка пассажиров и грузов автомобильным транспортом, экспедиционное обслуживание, погрузочно -разгрузочные и такелажные работы, услуги по хранению грузов;

- авто сервисные услуги;

- торгово -закупочная деятельность;

- лизинговая деятельность;

- организация предприятий общественного питания;

- рекламно -сервисные, маркетинговые, дилерские, консалтинговые услуги;

- риэлтерская деятельность;

- коммерческо -посредническая деятельность;

- оказание услуг населению;

- внешнеэкономическая деятельность.

Также Общество может осуществлять любые виды деятельности, не запрещенных федеральными законами. Видами деятельности, перечень которых определяется законом, общество может заниматься только на основании специального разрешения (лицензии).

Для обеспечения деятельности общества за счет имущественного вклада учредителей образуется уставный капитал в размере 8 400 (Восьми тысяч четырехсот) рублей, состоящий из номинальной стоимости долей его участников.

Высшим органом управления предприятия, согласно Устава является Общее собрание акционеров, которое проводится раз в год по окончании года.

.2 Анализ эффективности использования материальных затрат предприятия

Оценить использование материальных ресурсов в практике работы предприятия ЗАО «ЕПМК» можно через систему показателей и моделирование их взаимосвязи.

Первоначально проанализируем состав и обеспеченность предприятия ЕПМК складскими запасами в табл.2.1.

Таблица 2.1 — Состав складских запасов ЕПМК и и х динамика

|

Показатель |

2013 год |

2014 год |

Изменение, тыс.руб. |

Темп изменения, % |

|

Запасы |

4003 |

4262 |

259 |

106,47 |

|

в том числе |

||||

|

сырье, материалы |

3939 |

1821 |

-2118 |

46,23 |

|

затраты в незавершенном производстве |

0 |

2349 |

2349 |

— |

|

готовая продукция и товары для перепродажи |

7 |

7 |

0 |

100,00 |

|

расходы будущих периодов |

57 |

85 |

28 |

149,12 |

Таким образом, запасы предприятия ЕПМК в 2014 году по сравнению с 2013 годом выросли на 259 тыс.руб. или на 6,47%. При этом в составе запасов предприятия сырье и материалы сократились на 2118 тыс.руб. или на (100 — 46,23) 53,77%. Затрат в незавершенном производстве увеличились на 2349 тыс.руб. в 2014 году. В 2013 году данные затраты на предприятии отсутствовали.

Размер готовой продукции и товаров для перепродажи остался на уровне 2013 году в размере 7 тыс.руб.

Расходы будущих периодов предприятия увеличилсь с 57 тыс.руб. до 85 тыс.руб. или на 28 тыс.руб. или на 49,12% в 2013 году по сравнению с 2014 годом.

Далее проанализируем стрктуру складских запасво пердпряития ЗАО «ЕПМК» в табл.2.2.

В составе запасов предприятия наибольший удельный вес в 2013 году занимают сырье и материалы, доля которых составляет 98,4%. Доля готовой продукции и товаров для перепродажи равна 0,17%, доля расходов будущих периодов 1,42%.

Таблица 2.2 — Структура складских запасов ЕПМК и и х динамика

|

Показатель |

2013 год |

2014 год |

Изменение, процентные пункты |

|

Запасы |

100,00 |

100,00 |

0,00 |

|

в том числе |

|||

|

сырье, материалы |

98,40 |

42,73 |

-55,67 |

|

затраты в незавершенном производстве |

0,00 |

55,11 |

55,11 |

|

готовая продукция и товары для перепродажи |

0,17 |

0,16 |

-0,01 |

|

расходы будущих периодов |

1,42 |

0,57 |

В 2014 году ситуация меняется. Доля сырья и материалов в составе запасов предприятия сокращается с 98,4% до 42,73% или на 55,67 процентных пункта.

Поскольку в 2014 году на предприятии появляются затраты в незавершенном производстве, их доля равна 55,11%.

Доля готовой продукции и товаров для перепродажи несколько снижается с 0,17% до 0,16% в 2014 году или на 0,01 процентный пункт.

Доля расходов будущих периодов в 2014 году по сравнению с 2013 годом возрастает с 1,42% до 1,99% или на 0,57 процентных пункта.

Поскольку состав материалов на предприятии ЗАО «ЕПМК» достаточно значителен и составляет порядка 50 наименований, анализ проведем по основным материалам.

На этапе формирования материальных запасов и заключения договоров целесообразно определить экономические последствия изменений условий договоров (сроков и объемов поставок, изменение цен на материалы и т.п.) , а также влияние отклонений нормативов затрат, фактически имевших место на предприятии, на общую сумму прибыли, которую планируется получить к концу анализируемого периода. Такая задача решается с помощью факторного анализа материальных запасов в разрезе отдельных договоров на поставку материалов с учетом технологических особенностей поставки того или иного вида материалов, динамики фактического уровня затрат по отдельным поставкам. Анализ выполнения контракта на поставку материалов представлен в табл.3.

Таблица 2.3 — Анализ выполнения контракта на поставку материалов

|

Виды материалов, по которым заключены договора |

Поставка материалов на предприятие |

Отклонение от Заключен -ного контракта |

Выполне — ние плана, % |

|

|

нужды по контракту |

фактич. выпол. |

|||

|

Цемент, тн |

70 |

65 |

-5 |

92,9 |

|

Песок, тн |

200 |

200 |

— |

100 |

Отклонение в выполнении обязательств по поставке цемента в отчетном квартале на 5 единиц (7,1 %) должно быть восполнено в

При этом материалы, поставленные сверх плана (договора) или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий .

Анализ поставок материалов по ассортименту представлен в табл.2.4.

Таблица 2.4 — Анализ поставок материалов по ассортименту

|

Ассортимент |

Объем выполненных строительных работ, тыс.руб. |

Выполнение плана, % |

Засчитывается в выполнение плана по ассортименту, тыс.руб. |

|

|

по смете |

фактически |

|||

|

Цемент |

850 |

850,8 |

100,1 |

850 |

|

Песок |

900 |

890,1 |

98,9 |

890,1 |

|

Рубероид |

255 |

340,5 |

133,5 |

255 |

|

Дресьва |

369,3 |

304,8 |

82,5 |

304,8 |

|

ИТОГО |

2374,3 |

2386,2 |

100,5 |

2299,9 |

Процент выполнения плана по ассортименту составляет 82,5% ( по способу наименьшего процента ) и 96,9 % (2299,9 / 2374,3 * 100 ) (по среднему проценту ).

В любом случае план по ассортименту не может быть выполнен более чем на 100 %.

Не выполнение плана по ассортименту снизило объем выполненных работ предприятия на: (1 — 0,825) х 58834 = 10295 тыс.руб.

При оперативном анализе выполнения плана по ассортименту целесообразно использовать машинограммы (таблицы), в которых отражается фактические поставки за сутки (смену) , определяется отставание от планового задания за день и с начала месяца по количеству поставленных материалов в натуральном выражении или по количеству наименований материалов.

Структура материалов — это соотношение удельных весов отдельных материалов в общем объеме их поставок. Выполнить план по структуре — значит сохранить в фактическом объеме поставок запланированное соотношение отдельных видов материальных запасов.

Таблица 2.5 — Расчет влияния структурных сдвигов на объем поставок материальных запасов в стоимостном выражении

|

Виды материалов |

Фактический Объем поставок материалов в натуральном выражении, тыс.м3 |

Средняя отпускная цена |

Изменение объема поставок материалов за счет структурных сдвигов |

|

|

по смете |

фактически |

|||

|

Доска сосна, тыс.м3 |

1475 |

61000 |

62300 |

1917,5 |

|

Доска береза, тыс.м3 |

2068 |

13250 |

14000 |

1551 |

|

Доска липа, тыс.м3 |

33 |

74850 |

76000 |

37,95 |

|

ИТОГО |

3506,45 |

|||

Анализ структуры объемов поставки материалов и расчет влияния структурных сдвигов методом прямого счета представлен в табл.2.6.

Таблица 2.6 — Анализ структуры объемов поставки материалов и расчет влияния структурных сдвигов методом прямого счета

|

Виды материалов |

Поставки материалов |

Структура поставки материалов ,% |

Фактичес -кий Объем поставок материалов при плановой структуре |

Измене -ние объема поставки от изменения структуры ( + , — ) |

Засчитывается в выполнение плана по структуре |

||

|

по смете |

Факти -чески |

по смете |

Факти — чески |

||||

|

Цемент, тн |

850 |

850,8 |

35,8 |

35,6 |

854,3 |

-3,5 |

850,8 |

|

Песок, тн |

900 |

890,1 |

37,9 |

37,3 |

904,4 |

-14,3 |

890,1 |

|

Рубероид, тн |

255 |

340,5 |

10,7 |

14,3 |

255,3 |

85,2 |

255,3 |

|

Дресьва, тн |

369,3 |

304,8 |

15,6 |

12,8 |

372,2 |

-67,4 |

304,8 |

|

ИТОГО |

2374,3 |

2386,2 |

100 |

100 |

2386,2 |

85,2 |

2301 |

Фактический объем поставок материалов при плановой структуре (гр.5 табл.2.6) рассчитывается путем умножения планового объема поставки каждого наименования материала на средний процент выполнения плана по объемам поставки или путем умножения общей суммы фактического объема поставки на плановый удельный вес каждого материала.

Как показывают данные табл.2.6, отклонение за счет изменения структуры материалов составило +85,2 тыс.руб.

Различают равномерный (в равные промежутки времени поставки материалов) и ритмичный выпуск продукции (точное соблюдение плановых часовых, суточных, месячных графиков поставок).

При анализе ритмичности выбор календарного периода зависит от возможностей составления планов — графиков поставок материалов и учета их выполнения — на декаду, неделю, сутки, час, а также от типа материала и дальности поставок. При массовых поставках однотипных материалов и коротком производственном цикле ритмичность следует определять по часовым, сменным, суточным графикам, в производствах с длительным циклом и большой номенклатурой изделий — по пятидневкам или декадам (табл.2.7).

Таблица 2.7 — Анализ ритмичности поставок материалов (по декадам)

|

Декады месяца |

Выполнение работ, тыс.руб. |

Удельный вес работ, % |

Сумма,засчитываемая в выполнение плана по ритмичности |

|||

|

по смете |

фактически |

по смете |

Фактически |

|||

|

тыс,руб |

% |

|||||

|

1 |

4800 |

4545 |

32 |

30 |

4545 |

30 |

|

2 |

5250 |

4848 |

35 |

32 |

4848 |

32 |

|

3 |

4950 |

5757 |

33 |

38 |

4950 |

33 |

|

ИТОГО |

15000 |

15150 |

100 |

100 |

14343 |

95 |

Коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки) к среднесуточному размеру плановых поставок.

Коэффициент ритмичности равен 0,956 ( 14 343 / 15 000 ) или 95 / 100 . Данные табл.2.7 показывают, что поставки материалов осуществлялись неритмично, допускались значительные отклонения от запланируемого уровня поставок в первой и второй декадах месяца, что пришлось компенсировать в третьей декаде.

Ритмичность поставок зависит от ритмичности поставок отдельных поставщиков, поэтому анализ проводится также в разрезе поставщиков.

Отрицательные последствия влекут за собой не только недовыполнение или несвоевременное выполнение плановых заданий, но и в некоторых случаях и перевыполнение. Поэтому целесообразно при оценке ритмичности учитывать как отрицательные отклонения от плана, так и положительные. Для этого определяются числа аритмичности (в долях единицы) (табл.2.7) путем суммирования положительных и отрицательных отклонений от планового объема поставок материалов по декадам.

Для расчета влияния отдельных факторов на ритмичность поставок материалов числа аритмичности по данной причине за декаду (день, неделю, пятидневку) необходимо умножить на 100 и разделить на общее число аритмичности за анализируемый период. Чем менее ритмично поставляются материалы на предприятие, тем больше сумма чисел аритмичности. При строгом соблюдении запланированных суточных заданий числа аритмичности равны нулю. Расчет чисел аритмичности приведен в табл.2.8.

Таблица 2.8 — Анализ чисел аритмичности

|

Декады месяца |

Среднесуточный объем поставки материалов, тыс.руб. |

Уровень выполнения плана, коэффи — Циент |

Отклонение в долях единицы от плана в связи: |

||

|

по смете |

фактически |

с невыпол -нением плана |

с перевыпол -нением плана |

||

|

1 |

480 |

454,5 |

0,9469 |

0,0531 |

|

|

2 |

525 |

484,8 |

0,9234 |

0,0766 |

|

|

3 |

495 |

575,5 |

1,163 |

0,163 |

|

|

ИТОГО |

0,1297 |

0,163 |

|||

Общее число аритмичности равно 0,2927. Оно получено как в результате невыполнения плановых поставок (0,1297), так и их перевыполнения (0,163).

Зная причины отклонений от плановых поставок по декадам, можно рассчитать их влияние на ритмичность поставок. Так, за первую неделю невыполнение плана поставок материалов было вызвано несвоевременной подготовкой документации, что составило 18,1 % общего числа аритмичности (0,0531 / 0,2927 * 100), за вторую — неисправностью транспортных средств, что составило 26,2 % аритмичности.

Таким образом, потери в объемах выполненных работ из -за неритмичности поставок материалов на предприятие ЗАО «ЕПМК» составили: (1 — 0,956) х 58834 = 2589 тыс.руб.

Для анализа эффективности материальных затрат рассчитаем относительную экономию материальных затрат и определим соотношения темпов роста материальных затрат предприятия и темпов роста выпуска продукции в таблице 2.9.

Таблица 2.9 — Анализ эффективности формирования материальных затрат предприятия

|

Показатель |

2013 год |

2014 год |

Изменения, +, — |

Тем изменения, % |

|

Выручка от реализации |

28740 |

58834 |

30094 |

204,71 |

|

Материальные затраты |

18679 |

37300 |

18621 |

199,69 |

|

Коэффициент опережедения темпов роста выручки от реализации над материальными затратами |

1,025 |

|||

|

Относительная экономия (перерасход) материальных затрат |

19559 |

Таким образом, предприятие использует и формирует свои прямые материальные затраты эффективно, поскольку рост выручки от реализации выполненных работ превышает рост материальных затрат предприятия в 1,025 раз. То есть выручка от реализации в 2014 году по сравнению с 2013 годом выросла в 2,0471 раз или на 104,71%, а материальные затраты предприятия выросли лишь на 99,69%.

Опережение темпов роста выручки от реализации над темпами роста материальных затрат привели к относительной их экономии в размере 19559 тыс.руб.: 18679 х 2,0471 — 18679 = 19559 тыс.руб.

Следовательно, управление материальными затратами на предприятии осуществляется эффективно.

.3 Факторный анализ прямых материальных затрат

Начнем анализ прямых материальных затрат в следующей таблице (табл.2.10).

Таблица 2.10 — Анализ прямых материальных затрат на все работы предприятия ЗАО «ЕПМК», тыс.руб.

|

Вид затрат |

Себестои мость работ по смете (2014 г.) SQплСпл |

Себестоимость фактически выполненных работ |

Откло нение общее SQфСф — SQплСпл |

Отклоне ние за счет измене ния уровня затрат SQфСф — SQфСпл |

Отклонение за счет изменения объема работ SQфСпл — SQплСпл |

|

|

План (смета) SQфСпл |

Факт (2014 г.) SQфСф |

|||||

|

Сырье и материалы |

29370 |

27500 |

31700 |

+2330 |

+4200 |

-1870 |

|

Топливо и энергия |

2910 |

4900 |

5020 |

+2110 |

+120 |

+1990 |

|

Вода |

170 |

250 |

580 |

+410 |

+330 |

+80 |

|

Всего прямых материальных затрат |

32450 |

32650 |

37300 |

+4850 |

+4650 |

+200 |

Так по сырью и материалам себестоимость работ по смете составила 29370 тыс.руб. Фактически выполнено работ на 31700 тыс.руб. Плановая себестоимость фактически выполненных работ составила 27500 тыс.руб.

Соответственно, общее отклонение составляет:

— 29370 = 2330 тыс.руб.

Отклонение за счет изменения уровня затрат составило:

— 27500 = 4200 тыс.руб.

Отклонение за счет изменения объема работ составило:

— 29370 = — 1870 тыс.руб.

Аналогично выполняются расчеты по всем наименования материальных затрат.

Из табл.2.10 видно, что общая сумма прямых материальных затрат отличается от запланированной, причиной является перерасход электроэнергии, топлива и по остальным статьям. Общий перерасход материальных затрат составил 4850 тыс.руб. При этом за счет роста уровня затрат данный перерасход составил 4650 тыс.руб., а за счет роста объема выполненных строительных работ на предприятии ЗАО «ЕПМК» составил 200 тыс.руб. Поскольку повышение затрат в связи с ростом объемов выполненных на предприятии работ является нормальным условиям хозяйственной деятельноти, то для нас наиболее интересен анализ повышения уровня затрат. Видим, что повышение затрат произошло в сумме 4200 тыс.руб. по материалам и сырью, в сумме 120 тыс.руб. по топливу и электроэнергии, в сумме 330 тыс.руб. по воде. Данный факт объясняется тем, что смета затрат составлялась в 2013 году по ставкам 2013 года, фактически ставки по всем материальным затратам в течение 2014 года повышались и не один раз, также выросли цены на сырье и материалы, закупаемые у сторонних поставщиков.

В табл.2.11 представлен расчет показателей эффективности использования материальных запасов по предприятию ЗАО «ЕПМК».

Таблица 2.11 — Основные показатели использования материальных ресурсов предприятия ЗАО «ЕПМК»

|

Показатель |

2013 год |

2014 год |

Изменение, +, — |

Темп изменения, % |

|

Выручка от реализации выполненных строительных работ, тыс.руб. |

28740 |

58834 |

30094 |

204,71 |

|

Себестоимость выполненных работ, тыс.руб. |

28609 |

54465 |

25856 |

190,38 |

|

в том числе материальные затраты |

18679 |

37300 |

18621 |

199,69 |

|

Расход материальных затрат в соответствии со сметой на выполненные работы |

16456 |

32450 |

15994 |

197,19 |

|

Отклонения от сметы |

-2223 |

-4850 |

-2627 |

218,17 |

|

Материалоемкость, руб./руб. |

0,650 |

0,634 |

-0,016 |

97,55 |

|

Материалоотдача, руб./руб. |

1,539 |

1,577 |

0,039 |

102,51 |

|

Удельный вес материальных расходов в себестоимости выполненных работ |

0,653 |

0,685 |

0,032 |

104,9 |

|

Показатель |

2013 год |

2014 год |

Изменение, +, — |

Темп изменения, % |

|

Коэффициент использования материальных ресурсов |

1,135 |

1,149 |

0,014 |

Данные показатели табл. 2.11 свидетельствуют о неэффективной работе предприятия ЗАО «ЕПМК» по управлению материальными ресурсами.

Так имеет место расхождение стоимости материальных затрат от их сметной цены, что привело к их перерасходу в 2013 году на 13,5%, в 2014 году на 14,9%. Причиной данного расхождения является несоответствие сметной стоимости материалов, их реальной цене, пересортица некоторых вспомогательных материалов. Соответственно коэффициент использования материальных ресурсов предприятия увеличился с 1,135 до 1,149 или на 0,014 пунктов или на 1,27%. Данное обстоятельство является одной из причин опережающего темпа роста себестоимости выполненных расбот над темпом роста выручки от реализации.

В 2013 году выручка от реализации выполненных строительных работ составила 28740 тыс.руб. В 2014 году она увеличилась на 30094 тыс.руб. или на 104,71% и составила 58834 тыс.руб. При этом себестоимость выполненных строительных работ в 2013 году в составила 28609 тыс.руб. В 2014 году она увеличилась на 25856 тыс.руб. или на 90,38% и составила 54465 тыс.руб.

В составе себестоимости выполненных строительных работ материальные затраты составляли в 2013 году 65,3%, в 2014 году доля материальных затрат в себестоимости выполненных работ увеличилась ддо 68,5% или на 3,2 процентных пункта.

При этом фактические материальные затраты предприятия увеличились с 18679 тыс.руб. до 37300 тыс.руб. или на 18621 тыс.руб. или на 99,69%. Расход материальных затрат в соответствии со сметой на выполненные работы увеличивается более медленными темпами. В 2013 году материальные расходы в соответствии со сметой должны были быть в размере 16456 тыс.руб., в 2014 году 32450 тыс.руб., что на 15994 тыс.руб. или на 97,19% выше предыдущего года.

В соответствии с указанной динамикой расходов и результатов деятельности организации, изменились и показатели использования материальных ресурсов. При этом указанные показатели имеют отрицательную динамику.

Так материалоотдача организации в 2013 году составляла 1,539 руб./руб., в 2014 году данный показатель повысился на 0,039 пунктов или на 2,51% и составил 1,577 руб./руб.

Соответственно, материалоемксть предприятия снизилась с 0,650 руб./руб. в 2013 году до 0,634 руб./руб. в 2014 году. Снижение произошло на 0,016 пункта или на 2,45%.

Динамика указанных показателей приводит к необходимости провести анализ выполнения плана поставок по источникам поступления, по срокам, по отдельным видам материалов, а также анализ ритмичности поставок материалов.

Далее целесообразно провести анализ изменения материальных затрат на сырье и материалы по отдельным видам материалов. Первоначально проведем анализ выполнения норм расходования кирпича. Исходные данные представлены в табл.2.12.

Таблица 2.12 — Анализ выполнения норм расходования по кирпичу на строительство котельной

|

Кол -во изделий, шт. |

Норма расхода, кг |

Цена за ед, руб. |

|||

|

Смета |

фактически |

смета |

фактически |

смета |

фактически |

|

10000 |

11000 |

0,46 |

0,54 |

500 |

480 |

М баз = К баз * Н баз * Ц баз

М баз = 10000 * 0,46 * 500 =2300000 руб.

М тек = К тек * Н тек * Ц тек

М тек = 11000 * 0,54 * 480 = 2851200 руб.

∆М = М тек — М баз = 2851200 — 2300000 = +551200 руб.

Таким образом, материальные затраты предприятия на кирпич в текущем периоде по сравнению со сметой увеличились на 551200 руб. Увеличение материальных затрат на кирпич является отрицательным фактором работы предприятия. Поэтому необходимо определить факторы, оказывающие положительное и отрицательное влияние на данное изменение.

Выполним расчет методом абсолютных разниц.

∆ К = К тек — К баз = 11000 — 10000 = +1000 штук

∆ Н = Н тек — Н баз = 0,54 — 0,46 = +0,08 кг

∆ Ц = Ц тек — Ц баз = 480 — 500 = -20 руб.

а) влияние на изменение размера материальных затрат количества приобретенного кирпича:

∆ М (К) = ∆К * Н баз * Ц баз

∆ М (К) = +1000 * 0,46 * 500 = +230000 руб.

За счет увеличения количества приобретенного кирпича на 1000 штук, материальные затраты предприятия выросли на 230000 руб.

б) влияние на изменение размера материальных затрат нормы расхода материалов

∆ М (Н) = ∆Н * Ктек * Ц баз

∆ М (Н) = +0,08 * 11000 * 500 = + 440000 руб.

За счет увеличения нормы расходования кирпича на 0,08 кг на единицу приобретенного материала, материальные затраты предприятия возросли на 422400 руб.

в) влияние на изменение размера материальных затрат цен на материалы

∆ М (Ц) = ∆Ц * К тек * Н тек

∆ М (Ц) = -20 * 11000 * 0,54 = -118800 руб.

За счет снижения цен на кирпич на 20 руб., материальные затраты предприятия снизились на 118800 руб.

Таким образом, баланс факторов имеет вид:

+230000 + 440000 -118800 = +551200 руб.

Результаты расчетов представим в табл.2.12.

Таблица 2.12 — Анализ выполнения норм расходования по кирпичу

|

Показатель |

Смета |

Фактически |

Изменение, +, — |

Темп прироста, % |

|

Количество изделий, штук |

10000 |

11000 |

+1000 |

+10,0 |

|

Норма расхода материала на 1м3, кг |

0,46 |

0,54 |

+0,08 |

+17,4 |

|

Цена за единицу материала, руб. |

500 |

480 |

-20 |

-4,0 |

|

Материальные затраты предприятия, руб. |

2300000 |

2851200 |

+551200 |

+23,96 |

|

Влияние на изменение материальных затрат предприятия факторов, руб. |

Фактор: Кол -во материалов |

Фактор: Норма расхода |

Фактор: Цена за единицу материала |

Материальные затраты, всего, перерасход (+), экономия ( -) |

|

метод цепных подстановок |

+230000 |

+440000 |

-118800 |

+551200 |

Таким образом, материальные затраты предприятия на кирпич в текущем периоде по сравнению с базовым увеличились на 551200 руб. Увеличение материальных затрат является отрицательным фактором работы предприятия. За счет роста нормы расхода материалов произошло максимальное увеличение материальных затрат предприятия. Регулируемым фактором снижения материальных затрат является именно снижение нормы расхода материалов. Ее рост в текущем периоде по сравнению со сметой расценивается как неэффективное управление материальными ресурсами на предприятии.

Аналогичные расчеты выполнем по алифе. Исходные данные представлены в табл.2.13.

Таблица 2.13 — Анализ выполнения норм расходования по олифе на строительство котельной

|

Кол -во материала на 1 м3 (кг) |

Норма расхода материалов на 1 м3, (кг) |

Цена за единицу материала (руб.) |

|||

|

Смета |

Фактически |

Смета |

Фактически |

Смета |

Фактически |

|

740 |

760 |

0,72 |

0,74 |

170 |

210 |

М баз = К баз * Н баз * Ц баз

М баз = 740 * 0,72 * 170 = 90576 руб.

М тек = К тек * Н тек * Ц тек

М тек = 7600 * 0,74 * 210 = 118104 руб.

∆М = М тек — М баз = 118104 — 90576 = +27528 руб.

Таким образом, материальные затраты предприятия в текущем периоде по сравнению со сметой по олифе увеличились на 27528 руб. Определим влияние различных факторов на данное изменение методом цепных подстановок.

М баз = К баз * Н баз * Ц баз

М 1 = К тек * Н баз * Ц баз

М1 = 760 * 0,72 * 170 = 93024 руб.

∆М (К) = М1 — М баз = 93024 — 90576 = +2448 руб.

За счет роста количества приобретенной олифы материальные затраты предприятия в текущем периоде по сравнению со сметой увеличились на 2448 руб. Данный рост материальных затраты является нормальным фактом увеличения объемов закупаемой олифы.

М 2 = К тек * Н тек * Ц баз

М 2 = 760 * 0,74 * 170 = 95608 руб.

∆М (Н) = М 2 — М 1 = 95608 — 93024 = +2584 руб.

За счет увеличения нормы расхода материала материальные затраты предприятия увеличились на 2584 руб., данный факт повышения нормы расхода расценивается отрицательно.

∆М (Ц) = М тек — М 2 = 118104 — 95608 = +22496 руб.

За счет роста цен на олифу материальные затраты предприятия увеличились на 22496 руб. Повышение цен на материалы отрицательно повлияло на затраты предприятия, увеличив их, однако данный фактор, как правило, является не регулируемым со стороны анализируемого предприятия.

Таким образом, баланс факторов имеет вид:

+24480 + 25840 + 224960 = +275280 руб.

Результаты расчетов представлены в табл.2.14.

Таблица 2.14 — Анализ выполнения норм расходования по олифе

|

Показатель |

Базовый период |

Текущий период |

Изменение, +, — |

Темп прироста, % |

|

Количество изделий, штук |

740 |

760 |

+20 |

+2,70 |

|

Норма расхода материала на 1 м3, кг |

0,72 |

0,74 |

+0,02 |

+2,78 |

|

Цена за единицу материала, руб. |

170 |

210 |

+40 |

+23,53 |

|

Материальные затраты предприятия, руб. |

90576 |

118104 |

+27528 |

+30,39 |

|

Влияние на изменение материальных затрат предприятия факторов, руб. |

Фактор: Кол -во изделий |

Фактор: Норма расхода |

Фактор: Цена за единицу материала |

Материальные затраты, всего, перерасход (+), экономия ( -) |

|

метод цепных подстановок |

+2448 |

+2584 |

+22496 |

+27528 |

За счет роста цен произошло максимальное увеличение материальных затрат предприятия. Регулируемым фактором снижения материальных затрат является снижение нормы расхода материалов. Ее рост в текущем периоде по сравнению с базов расценивается как неэффективное управление материальными ресурсами на предприятии.

Таким образом, проведенный анализ наличия, движения и эффективности использования материалов в строительстве выявил отрицательные факторы работы предприятия ЗАО «ЕПМК».

Выполним факторный анализ общей суммы прямых материальных затрат в зависимости от изменения объема производства, доли i -го вида продукции в общем объеме производства, удельного расхода материала на i -ый вид вид продукции в натуральном выражении, цены единицы материала на i -ый вид продукции.

Факторный анализ выполним с помощью модели:

МЗ = ∑Q x УДi x РМi x Pi,

— общий объем производства;

УДi — доля итого вида продукции в общем объеме производства;

РМi — удельный расход материала на i -ый вид продукции в натуральном выражении;

Pi — цена единицы материала на i -ый вид продукции.

Поскольку предприятие выполняет строительные работы, проведем данный анализ укрупнено. Анализ выполним методом цепных подстановок.

Для 2013 года исходные данные имеют вид (табл.2.15).

Таблица 2.15 — Исходные данные для 2013 года

|

Наименование объекта |

Общий объем производства, Q |

Доля итого вида продукции в общем объеме производства, УДi |

Удельный расход материала на i -ый вид продукции в натуральном выражении, РМi |

Цена единицы материала на i -ый вид продукции, Pi |

|

Объект №1 |

3646 |

0,31 |

0,66 |

9,8 |

|

Объект №2 |

4469 |

0,38 |

0,58 |

9 |

|

Объект №3 |

3599 |

0,31 |

0,45 |

4,9 |

|

Итого: |

11714 |

1 |

х |

х |

Для 2014 года исходные данные равны (табл.2.16).

Таблица 2.16 — Исходные данные для 2014 года

|

Наименование объекта |

Общий объем производства, Q |

Доля итого вида продукции в общем объеме производства, УДi |

Удельный расход материала на i -ый вид продукции в натуральном выражении, РМi |

Цена единицы материала на i -ый вид продукции, Pi |

|

Объект №1 |

9234 |

0,37 |

0,6 |

10,2 |

|

Объект №2 |

7412 |

0,29 |

0,54 |

9,4 |

|

Объект №3 |

8640 |

0,34 |

0,36 |

5,3 |

|

Итого: |

25286 |

1 |

х |

9,5 |

Материальные затраты предприятия в 2014 году по сравнению с 2013 годом увеличились на 18621 тыс.руб. или на 99,69%.

Анализ влияния на данное изменение выполним методом цепных подстановок.

Для этого рассчитаем условные показатели.

. Влияние изменения объема выполненных работ (фактор первого уровня)

|

Наименование объекта |

Общий объем производства, Q, тыс.руб. |

Доля итого вида продукции в общем объеме производства, УДi |

Удельный расход материала на i -ый вид продукции в натуральном выражении, РМi |

Цена единицы материала на i -ый вид продукции, Pi |

Материальные затраты |

|

1 |

2 |

3 |

4 |

5 |

6 = 2х3х4х5 |

|

Объект №1 |

9234 |

0,31 |

0,66 |

9,8 |

18515 |

|

Объект №2 |

7412 |

0,38 |

0,58 |

9 |

14702 |

|

Объект №3 |

8640 |

0,31 |

0,45 |

4,9 |

5906 |

|

Итого: |

25286 |

1 |

х |

х |

39123 |

С изменением объемов выполненных работ, материальные затраты предприятия выросли на:

— 18621 = +20502 тыс.руб.

2. Влияние изменения доля вида объекта работ в общем объеме выполненных работ.

За счет изменения доли выполненных работ в общем объеме выполненных работ, материальные затраты предприятия выросли на:

— 39123 = +673 тыс.руб.

|

Наименование объекта |

Общий объем производства, Q, тыс.руб. |

Доля итого вида продукции в общем объеме производства, УДi |

Удельный расход материала на i -ый вид продукции в натуральном выражении, РМi |

Цена единицы материала на i -ый вид продукции, Pi |

Материальные затраты |

|

1 |

2 |

3 |

4 |

5 |

6 = 2х3х4х5 |

|

Объект №1 |

9234 |

0,37 |

0,66 |

9,8 |

22098 |

|

Объект №2 |

7412 |

0,29 |

0,58 |

9 |

11220 |

|

Объект №3 |

8640 |

0,34 |

0,45 |

4,9 |

6477 |

|

Итого: |

25286 |

1 |

х |

х |

39796 |

. Изменение удельного расхода материала на i -ый вид продукции в натуральном выражении.

|

Наименование объекта |

Общий объем производства, Q, тыс.руб. |

Доля итого вида продукции в общем объеме производства, УДi |

Удельный расход материала на i -ый вид продукции в натуральном выражении, РМi |

Цена единицы материала на i -ый вид продукции, Pi |

Материальные затраты |

|

1 |

2 |

3 |

4 |

5 |

6 = 2х3х4х5 |

|

Объект №1 |

9234 |

0,37 |

0,6 |

9,8 |

20089 |

|

Объект №2 |

7412 |

0,29 |

0,54 |

9 |

10446 |

|

Объект №3 |

8640 |

0,34 |

0,36 |

4,9 |

5182 |

|

Итого: |

25286 |

1 |

х |

х |

35718 |

За счет изменения удельного расхода материала на i -ый вид продукции в натуральном выражении материальные затраты предприятия снизились на:

— 39796 = -4078 тыс.руб.

. Влияние цены единицы материала на i -ый вид продукции.

— 35718 = +1582 тыс.руб.

Таким образом, за счет роста цен на материалы, материальные затраты предприятия увеличились на 1582 тыс.руб.

Баланс факторов:

+20502 + 673 — 4078 + 1582 = +18679 тыс.руб.

.4 Резервы повышения эффективности использования материальных ресурсов

На предприятии ЗАО «ЕПМК» имеет место расхождение стоимости материальных затрат от их сметной цены, что привело к их перерасходу в 2013 году на 13,5%, в 2014 году на 14,9%. Соответственно коэффициент использования материальных ресурсов предприятия увеличился с 1,135 до 1,149 или на 0,014 пунктов или на 1,27%. Данное обстоятельство является одной из причин опережающего темпа роста себестоимости выполненных расбот над темпом роста выручки от реализации.

В 2014 году общая сумма прямых материальных затрат отличается от сметной, причиной является перерасход электроэнергии, топлива и по остальным статьям. Общий перерасход материальных затрат составил 4850 тыс.руб. При этом за счет роста уровня затрат данный перерасход составил 4650 тыс.руб., а за счет роста объема выполненных строительных работ на предприятии ЗАО «ЕПМК» составил 200 тыс.руб. Поскольку повышение затрат в связи с ростом объемов выполненных на предприятии работ является нормальным условиям хозяйственной деятельноти, то для нас наиболее интересен анализ повышения уровня затрат. Видим, что повышение затрат произошло в сумме 4200 тыс.руб. по материалам и сырью, в сумме 120 тыс.руб. по топливу и электроэнергии, в сумме 330 тыс.руб. по воде. Данный факт объясняется тем, что смета затрат составлялась в 2013 году по ставкам 2013 года, фактически ставки по всем материальным затратам в течение 2014 года повышались и не один раз, также выросли цены на сырье и материалы, закупаемые у сторонних поставщиков.

На предприятии имеют место невыполнение договорных обязательств по поставкам материалов, что приводит к простоям и соовтетственно к снижению объемов выполенных строительных работ. Также отрицательным фактором в работе предприятия является нарушение структуры и ассортимента поставляемых материалов. Данное обстоятельство сказывается не только на размере материальных затрат предприятия, но и на качестве и сроках выполнения

Определим влияние изменения материальных затрат на объем выполненных срительных работ.

Используем способ цепных подстановок

ОР 2013 = Мз 2013 х Мо 2013 = 28679 х 1,539 = 28740 тыс.руб.

ОР усл = Мз 2014 х Мо 2013 = 37300 х 1,539 = 57405 тыс.руб.

ОР 2014 =Мз 2014 х Мо 2014 = 37300 х 1,577 = 58834 тыс.руб.

∆ОР = ОР 2014 — ОР 2013 = 58834 — 28740 = +30094 тыс.руб.

Таким образом, объем выполненных строительных работ в 2014 году по сравнению с предшествующим периодом увеличился на 30094 тыс.руб.

∆ВП (Мз) = ОР усл — ОР 2013 = 57405 — 28740 = +28665 тыс.руб.

При этом, за счет изменения величины затрат сырья и материалов на производство выполненных работ по строительству, размер выполненных работ увеличился на 28665 тыс.руб.

∆ВП (Мо) = ВП 2014 — ВП усл = 58834 — 57405 = +1429 тыс.руб.

При этом, за счет изменения показателя материалоотдачи, общий объем выполненных работ в отчетном периоде по сравнению с предшествующим повысился на 1429 тыс.руб.

Сведем полученные данные в табл.2.16.

Таблица 2.16 — Влияние факторов на объем выполненных строительных работ предприятия ЗАО «ЕПМК»

|

Показатель |

2013 год |

2014 год |

Изменение, +, — |

|

Выручка от реализации выполненных строительных работ, тыс.руб. |

28740 |

58834 |

30094 |

|

Материальные затраты |

18679 |

37300 |

18621 |

|

Материалоотдача, руб./руб. |

1,539 |

1,577 |

0,039 |

|

Влияние факторов на изменение объемы строительных работ, тыс.руб. |

|||

|

— материалоотдачи, тыс.руб. |

+1429 |

||

|

— материальных затрат, тыс.руб. |

+28665 |

Таким образом, объем выполненных строительных работ увеличился в 2014 году по сравнению с 2013 годом на 30094 тыс.руб., при этом сдерживающим факторов данного роста являлся показатель материалоотдачи, который привел к незначительному росту объема выполненных работ на 1429 тыс.руб.

Нарушение норм расходования материалов при выполнение строительных работ также привело к росту материальных затрат предприятия ЗАО «ЕПМК».

Поэтому для предприятия ЗАО «ЕПМК» особенно важен процесс организации контроля за выполнением смет для выявления резервов экономии материальных затрат.

В строительных организациях нормативное списание материалов осуществляется согласно форме № М -29 (Отчет о расходе основных материалов в строительстве в сопоставлении с производственными нормами утвержден приказом ЦСУ СССР 24 ноября 1982 года).

Этот отчет предназначен для сопоставимости фактического количества материалов, израсходованных на выполнение строительных работ, с их производственными нормами. Отчет служит основанием для списания этих материалов на себестоимость строительно -монтажных работ. На предприятии данная форма не используется, что затрудняет контроль за расходованием материалов на предприятии.

Перерасход или экономию по отдельным видам материалов определяют как разность между количеством материалов, которое должно быть израсходовано по нормам, и фактическим их расходом согласно первичным документам (лимитно — заборным картам, сигнальным требованиям, актам инвентаризации материалов открытого хранения), прилагаемым к материальным отчетам.

Для предприятия ЗАО «ЕПМК» рекомендовано составлять Отчет по форме № М -29 всеми начальниками строительных участков (т.е. прорабы) ежемесячно, что позволит выявить резервы сокращения материальных затрат строительной организации и существенно снизить себестоимость выполненных строительных работ. Они представляют его в производственно -технический отдел, который проверяет, правильно ли внесены данные. Затем отчет поступает в бухгалтерию. Отчет по форме № М -29 составляется по отдельным объектам или по строительным и монтажным участкам, если учет выполняемых работ ведется по участкам в целом на основании:

данных о выполненных за месяц строительных и монтажных работах;

установленных производственных норм расхода материалов на единицу объема работ;

документов о фактическом расходе основных материалов (материального отчета, лимитно -заборных карт и т.д.).