Современное оружие может быть оборонительным, а может – наступательным. Все зависит от того, в чьи руки оно попало, а вовсе не от технических характеристик. Естественно, мы за оборонительное оружие. Но при этом не должны забывать, особенно сейчас, в дни кризиса, что ВПК вытянул не одну страну из экономической ямы. Для тех же Соединенных Штатов их Великая депрессия кончилась лишь в 1941 году, когда из-за океана потянулись военные заказы от воюющих союзников. Вот и сейчас ВПК – самый эффективный сектор мировой экономики. Но пробиться на мировой рынок вооружений – это тоже война, только конкурентная. И тут тоже нужны союзники.

Несмотря на кризис, поставки оружия достигли в 2008 году рекордных объемов. В прошлом году продукции военного назначения было продано на 60 миллиардов долларов. Для сравнения – это в два раза больше, чем 5 лет назад. Столь значительный рост зафиксирован впервые после окончания «холодной войны». У России, например, пакет заказов явно превышают ее производственные возможности.

В данном исследовании мы подробнее рассмотрим основные тенденции и место России на мировом рынке вооружений.

1.1 Состояние рынка в 2008 году

Мировой рынок вооружений – это довольно сложная система международных военно-экономических связей. Торговля оружием позволяет экспортерам не только зарабатывать прибыль, но воздействовать на военно-политическую обстановку в различных регионах мира, на политический курс стран-импортеров; наращивать совокупный потенциал союзных государств; испытывать новые образцы вооружения, обеспечивать загрузку производственных мощностей военной промышленности.

Ведущие военные экспортеры, прежде всего США, наращивают усилия по увеличению экспорта военной продукции в соответствии со стратегическими установками. По мнению Пентагона, экспорт военной продукции призван способствовать расширению американского присутствия за рубежом, сохранению и наращиванию технологического превосходства США в производстве вооружений.

Мировой рынок вооружений имеет ряд особенностей. В отличие от обычных внешнеторговых связей экспорт вооружений военной техники, как правило, сильно привязывает страны-импортеры к поставщикам. Покупатели оружия оказываются заинтересованными в сервисном обслуживании, поставках запасных частей и боеприпасов, модернизации приобретенных ранее образцов и т.д. Между поставщиками и покупателями заключаются сделки обычно на длительный период.

Мировой рынок вооружений и военной техники

... закупки вооружения и военной техники - 300 млрд. долл., военные НИОКР - 170,9 млрд. долл. и на строительство военных объектов - 21,2 млрд. долл. Однако фактические военные расходы США в ближайшие годы, по ... свои ведущие позиции на мировых рынках вооружений, которые занимал в 80-е годы Советский Союз, Москва. В девяностые годы, после распада СССР, на рынке вооружений почти полностью доминировали ...

Другая особенность состоит в том, что торговля вооружением и военной техникой осуществляется, как правило, на основе межгосударственных соглашений. Правда, наряду с легальными формами торговли существует нелегальный рынок торговли оружием, размеры которого весьма значительны. Следует отметить две разновидности нелегального рынка: «серый» и «черный». На так называемом сером рынке поставки оружия ведутся с ведома правительственных организаций, но без широкой огласки. Черный рынок представляет собой поставки вооружения и военной техники в обход существующих норм и международных соглашений. Этот рынок вооружений развивается как реакция на усиление ограничений и регламентации на открытом рынке.

По данным конгресса США, в 2008 году в мире было продано вооружений всего на 55,2 млрд. долларов. Это самый низкий показатель с 2005 года. А по сравнению с 2007 годом рынок вооружений просел на 7,6%. «Общее падение продаж оружия в 2008 году объясняется нежеланием многих государств размещать заказы на поставку вооружений в условиях жесткой мировой рецессии», – сказал специалист по международной безопасности конгресса США Ричард Гримметт.

Однако падение рынка коснулось не всех экспортеров. Так, США сумели резко нарастить экспорт вооружений. По сравнению с 2007 годом рост составил почти 50%. Америка в 2008 году выручила на продаже оружия 37,8 млрд. долларов. Таким образом, США контролирует 68,4% мирового рынка вооружений. Исследователи конгресса связали рост американского экспорта с новыми крупными контрактами. Так, Объединенные Арабские Эмираты купили у США оружия на 9,7 млрд. Саудовская Аравия потратила на американское оружие 8,7 млрд. долларов. Марокко – 5,4 млрд. долларов. Кроме того, продолжались поставки оружия по заключенным ранее контрактам.

Но главное – американцам удалось выйти на новые рынки. «Американцы пошли даже в Индию, хотя раньше у них с индийцами были сложные отношения. Однако в последнее время между странами были заключены межправительственные соглашения о поставках вооружений. Вообще американцы активизировались на всех направлениях», – сообщил «НИ» директор Института военно-политического анализа Александр Шаравин.

В последние годы второе место по экспорту оружия неизменно занимала Россия. Однако в 2008 году мы уступили вторую строчку рейтинга. Нас обогнала Италия, которая продала оружия на 3,7 млрд. долларов. Россия, в свою очередь, получила от экспорта вооружений всего 3,5 млрд. И если весь мировой рынок вооружений сократился на 7,6%, то экспорт российского оружия упал в три раза. Сейчас Россия занимает всего 6,37% мирового рынка вооружений (в 2007 году доход страны от экспорта оружия составил 10,8 млрд. долларов).

Известно, что Индия и Китай – наши основные покупатели. Если они не покупают российское оружие, общий показатель экспорта сильно падает. Сейчас Китай напрямую оружие почти не покупает. Китайцы предпочитают закупать комплектующие или производить оружие по лицензии. В результате Россия поставляет в Китай все меньше оружия. Этот рынок теряется.

Ежегодные доклады исследовательской службы библиотеки конгресса считаются в США наиболее полным и подробным сводом всех несекретных сведений о мировых продажах оружия. Однако зарубежные, в том числе и российские эксперты, призывают относиться к этим докладам критически.

Аспекты международного рынка продукции военного назначения

... и всего рынка ПВН за последние годы; определить основные проблемы и противоречия развития мирового рынка; выявить основные подходы к решению существующих проблем на мировом рынке вооружений. Объектом исследования является легальный мировой рынок продукции военного назначения. ...

В нынешнем докладе сказано, например, что российский оружейный экспорт за год сократился больше чем в три раза – с 10,8 миллиарда долларов в 2007 году до 3,5 миллиарда. Однако официальные данные Федеральной службы по военно-техническому сотрудничеству от американских цифр отличаются кардинально. По данным правительства, за 2008 год Россия заработала на оружии 8,35 миллиарда долларов, причем вместо падения доходов был зафиксирован рост на 8 процентов. По данным «Рособоронэкспорта», экспорт военной продукции в 2008 году составил 6,7 миллиарда долларов. «Цифры доклада для конгресса постоянно расходятся не только в отношении России, но и Великобритании, и Франции. К тому же данные за один год в следующий отчетный период часто пересматриваются. Это снижает доверие к нему», – говорит эксперт Центра анализа стратегий и технологий Дмитрий Васильев.

В военной индустрии США ключевые позиции занимают семь гигантских корпораций с диверсифицированными портфелями военных и гражданских заказов: Lockheed Martin, MacDoneld & Douglas, Nor-tгор-Grumman, Boeing, United Technologies, General Dynamics, Litton Industries. Средний объем ежегодных продаж военной продукции семерки гигантов почти вдвое превышает средний показатель семи крутшейших западноевропейских фирм. Крупнейший американский военный подрядчик Lockheed Martin производит продукцию военного назначения в объеме, примерно равном общему объему военной промышленности Франции. По объемам военного производства, соответствуют совокупному выпуску British Aerospace (Великобритания), La-gardere Group Matre (Франция) и Daimler Benz (Германия).

1.2 Основные отрасли

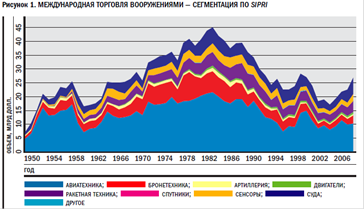

Среди основных сегментов рынка крупнейшим сегментом является авиация (рис. 1).

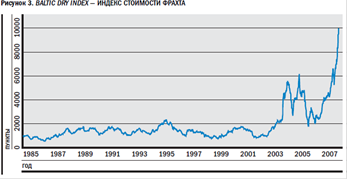

Доля авиации в мировой торговле оружием несколько упала. Это объясняется ожиданиями выхода на рынок самолетов пятого поколения уже в ближайшие несколько лет. На протяжении длительного времени растет роль ракетных вооружений. Наиболее фундаментальный сдвиг по сравнению со временами «холодной войны» произошел в сегменте морских вооружений: эта группа вышла на 2-е место в торговле после авиации, в то время как игравшая значительную роль в прошлом бронетехника ушла на 4-е место. Глобализация и рост мировой торговли ведут к росту как спроса на гражданские суда, отражением чего является рост стоимости фрахта (рис. 3), так и роли морских вооружений. Отметим, что большинство стран, наращивающих военные расходы, в очень высокой степени зависимы от морских перевозок и товаров, и сырья. Ситуация фундаментально отличается от времен противостояния НАТО-ОВД. ОВД был чисто континентальным блоком, что и отражалось в повышенной значимости бронетехники по отношению к морским вооружениям.

Таким образом, наиболее перспективными сегментами рынка являются авиация, где ожидается рост в результате появления самолетов пятого поколения, а также кораблестроение, где, скорее всего, продолжатся тенденции усиления значимости этого сегмента по сравнению с сухопутными вооружениями.

Проблемы военно-промышленного комплекса России

... проблемам ВПК. 5. проанализировать способы решения проблем ВПК 1.1 Определение ВПК Военно-промышленный комплекс (ВПК) -- совокупность научно-исследовательских, испытательных организаций и производственных предприятий, выполняющих разработку, производство, хранение, постановку на вооружение военной ... крайней мере в 55 странах (а в некоторых он ... России накоплены на много лет вперед, но атомные реакторы ...

На современном этапе наиболее перспективными рынками оружия и военной техники, по мнению зарубежных экспертов, являются такие страны, как Индия, Саудовская Аравия и Южная Корея.

Расходы на оборону в Индии ежегодно увеличиваются в среднем на 10,9%, начиная с 1997 года. По прогнозам специалистов, эта тенденция сохранится в следующие несколько лет.

Ожидается, что к 2010 году общий бюджет страны увеличится до 33,3 млрд. долл. и около трети суммы может быть направлена на закупки и программы модернизации.

Ситуация по безопасности в Юго-Восточной Азии достаточно неустойчива, особенно в части, касающейся отношений Индии и Пакистана. Индия стремится к региональному лидерству, что вызывает определенное сопротивление со стороны Китая, также претендующего на роль лидера в регионе.

Политика правительства Индии направлена на всемерное развитие собственного военно-промышленного комплекса. Однако для более полного удовлетворения потребностей национальных вооруженных сил в современной военной технике приходится прибегать к закупке вооружений в индустриально развитых странах. Но сам процесс приобретения зарубежной техники также требует более тщательной отработки и совершенствования.

Традиционно, в вопросах приобретения новой военной техники, современных технологий Индия полагается на Россию.

Саудовская Аравия является крупнейшим потребителем военной техники на Ближнем Востоке. Оборонный бюджет страны в 2008 году составлял 33 млрд. долл.

Поставки нефти составляют основную статью доходов страны. В 2008 году она составляла 83% от общей выручки. Изменения оборонного бюджета страны находятся в прямой зависимости от доходов, получаемых от продажи нефти. Саудовская Аравия вступила в период быстрого наращивания бюджета с 2003 года со стремительным ростом цен на нефть и смогла увеличить бюджет с 19 до 29 млрд. долл. в 2006 году.

Расходы на оборону в стране составляют около 34% от общего бюджета. По прогнозам специалистов, оборонный бюджет страны к 2010 году может вырасти до 44 млрд. долл., что обусловлено как внешними, так и внутренними факторами, связанными с традиционной исламской воинственностью и большой диспропорцией в распределении богатств внутри страны.

Основными поставщиками вооружений в Саудовскую Аравию, как мы уже отметили, являются США и Великобритания. Около 100% боевых самолетов и 69% бронетанковой техники, имеющихся на вооружении, приобретены в этих двух странах.

В 2006 году парламент Южной Кореи принял 15-летний план, известный как «Оборонная реформа – 2020». Южная Корея имеет достаточно развитую собственную оборонную промышленность, но она ориентирована на производство вооружений по лицензиям и находится в большой зависимости от иностранных технологий.

Сеул намеревается в ходе реализации 15-летнего плана увеличить расходы на оборону до 40 млрд. долл. и около 44% направить на модернизацию и замену вооружений. При этом при приобретении военной техники предполагается ориентироваться на высокотехнологичные системы, более подготовленный персонал и одновременно на 180 тыс. сократить численность ВС.

Основными угрозами для страны, определяющими необходимость повышения оборонных расходов и совершенствования национальной армии являются Северная Корея и Китай.

Магазин бытовой техники и электроники Эксперт

... В течение ближайших лет число магазинов вырастет до 500-600, а оборот сети превысит миллиард долларов в год. [2] «Эксперт-ритейл», развивающий франчайзинговую сеть по продаже бытовой техники «Эксперт», недавно ... рост рынка полностью не исчерпан: по количеству бытовой техники на душу населения Россия до сих пор существенно отстает от стран Запада, особенно в регионах. Большинство техноторговых ...

Согласно принятому плану, увеличение оборонных расходов в Республике Корея в период 2006-2010 годов составит 9,9%, в 2011-2015 гг. – 7,8%, а в 2016-2020 годах – только 1%.

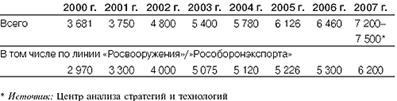

До 2008 года значительное укрепление позиций России на мировом рынке вооружений стало одним из важных достижений Владимира Путина на посту президента. Номинальные объемы поставок и валютных поступлений стабильно росли. В 1999 году доходы составляли 3,4 млрд. долларов, а в 2007-м объем экспорта достиг 6,2 млрд. долларов только по линии основного посредника – ФГУП «Рособоронэкспорт».

Динамика российского экспорта вооружений в 2000–2007 гг., млн. долл. в текущих ценах

На независимых экспортеров приходится не менее 1 млрд долларов поставок. Таким образом, общий экспорт составит порядка 7,2–7,5 млрд долларов, а значит, номинальный объем торговли вооружениями вырос за восемь лет более чем вдвое.

Еще более впечатляющий рост продемонстрировал портфель контрактных обязательств. На протяжении всех 1990-х этот показатель держался на уровне 6–7 млрд долларов, а по состоянию на конец 2007 года достиг 32 млрд долларов, из них порядка 23 млрд приходится на «Рособоронэкспорт» и чуть менее 10 млрд – на другие независимые субъекты ВТС.

Безусловное лидерство по продажам в последние восемь лет принадлежало тяжелым истребителям семейства Су-30МК. С 1999-го 100 таких машин получил Китай и около 50 – Индия (соответственно такое же число технологических комплектов для лицензионной сборки истребителя).

Еще 28 Су-30 заказал Алжир, 24 единицы – Венесуэла и 18 – Малайзия. Кроме того, небольшие партии Су-30МК и Су-27 были закуплены Вьетнамом, Индонезией и Эфиопией. В отдельные годы производство тяжелых истребителей в России доходило до 50 единиц, что сопоставимо с производством истребителей аналогичного класса в США.

Серьезно вырос спрос на средние истребители МиГ-29. После тяжелейшего периода второй половины 1990-х годов, когда поставки этих машин за рубеж упали практически до нуля, их экспорт возобновился. Сначала в небогатые страны Азии и Африки – Бангладеш, Мьянму, Судан, Эритрею. Затем, в 2004-м, был получен важный контракт индийских ВМС, который предусматривал разработку и производство 16 корабельных истребителей МиГ-29К для авианосца Vikramaditуa (бывший российский авианесущий крейсер «Адмирал Горшков»).

Поставки истребителей влекут за собой спрос на дорогостоящие авиационные средства поражения и наземное оборудование по обслуживанию самолетов, в ряде случаев сопутствующие контракты оцениваются в сотни миллионов долларов. В целом авиация обеспечивает около половины российских продаж вооружений. Подобная структура экспорта характерна для крупнейших классических экспортеров – США, Великобритании и Франции.

В секторе военно-морских вооружений крупнейшим клиентом России также оставался Китай, получивший за прошедшее время три эсминца, с десяток подводных лодок и значительные партии ракетного оружия корабельного базирования. За указанный период Индия стала обладателем трех новейших фрегатов Talwar-class (разместив заказ еще на три корабля) и осуществляет обширную программу модернизации своего подводного флота. Кроме того, Дели активно закупает противокорабельные и зенитные ракетные системы корабельного базирования, а в ряде случаев Индия стала стартовым заказчиком таких систем и фактически оплатила их разработку и запуск в серийное производство.

Промышленность России (2)

... страны [11] , а объём российского экспорта продукции военного назначения в 2009 году превысил 260 миллиардов рублей (8,8 млрд долларов) ... ПО «УОМЗ» 3828.5 (2009) 1.2. Судостроение Судостроительная промышленность России традиционно является одной из наиболее технологически развитых отраслей ... экспорт — в 2,2 раза.[9] Доля России на мировом рынке вооружений составляет 23 %, и уступает только доли США ...

Наконец, закупки вооружений и техники для сухопутных сил осуществляются широким и разнообразным кругом клиентов. В числе наиболее крупных покупателей следует прежде всего отметить Индию, которая приобрела около 700 танков Т-90. Большие партии вооружений и техники сухопутных войск заказал Алжир.

В России всегда понимали, что экспорт, обеспеченный спросом всего двух покупателей, нестабилен. Ясно, что по мере развития своей оборонной промышленности КНР с неизбежностью сократит, если не прекратит полностью российские закупки. Индийский рынок всегда был открытым: на нем наряду с советскими предложениями неизменно присутствовали британские, немецкие, французские и шведские производители. А с начала 1990-х индийские военные, шокированные распадом СССР, целенаправленно взяли курс на максимальную диверсификацию источников вооружений. За прошедшие 15 лет там значительно увеличилась доля Франции и особенно Израиля. На рубеже веков возрастающий интерес к этому рынку стали проявлять и Соединенные Штаты.

Россия постоянно прилагала усилия для диверсификации своей клиентской базы. Первые серьезные плоды эти усилия принесли в 2003 году после заключения серии контрактов с тремя государствами Юго-Восточной Азии – Вьетнамом, Малайзией и Индонезией.

Вьетнам тогда заказал системы ПВО С-300ПМУ-1, четыре истребителя Су-30МК2 и ракетные катера пр. 12418. Малайзия подписала 900-миллионный контракт на закупку 18 истребителей Су-30МКМ. А Индонезия приобрела четыре истребителя Су-27/30 и 10 вертолетов на 200 млн долларов. Совокупный объем заказов, размещенных этими тремя странами всего за один год, составил около 2 млрд долларов. Уже тогда некоторые комментаторы начали говорить о формировании в ЮВА третьего полюса потребления российских вооружений и военной техники (ВВТ) в дополнение к Индии и КНР.

Однако по-настоящему прорывные успехи в диверсификации географической структуры экспорта вооружений были достигнуты в 2006-м, когда удалось заключить большие пакетные сделки с Алжиром (стоимостью 7,5 млрд долларов) и Венесуэлой (до 3 млрд долларов).

В сочетании с контрактами государств Ближнего и Среднего Востока алжирский и венесуэльский пакеты обеспечили формирование вполне сбалансированного портфеля контрактных обязательств. На мой взгляд, речь идет об одном из самых серьезных достижений российской системы ВТС, и значение этого успеха вполне сопоставимо, если не превышает значение количественного роста экспорта.

В результате подписания в 2006 году алжирского и венесуэльского пакетов, а также размещения в 2007-м индийских контрактов на истребители и танки возник совершенно новый для постсоветского времени феномен полной загрузки ряда предприятий и компаний. Если в 1990-х годах основную проблему для оборонно-промышленного комплекса (ОПК) составлял поиск заказов, то теперь возникает задача качественного и своевременного их выполнения. Оборонная промышленность в известном смысле столкнулась с кризисом перехода от эпизодических контрактов и неполной производственной загрузки к крупносерийному производству. То обстоятельство, что отрасль переживает острый кадровый дефицит и в большинстве случаев не может похвастаться современными производственными фондами, создает напряженную обстановку при выполнении подписанных контрактов.

География размещения нефтяных ресурсов в России. Проблемы и перспективы ...

... отраслям промышленности относят геофизику, бурение, производство нефтегазового оборудования. Основу нефтяной промышленности составляют вертикально- ... земного шара гораздо равномернее, чем ресурсы и добыча нефти, поскольку каждое ... добычи и переработки нефти в России. В работе используются следующие методы ... степени или полностью на внутренний рынок. Большими средоточиями нефтепереработки стали кроме ...

С данной проблемой сталкиваются, например, корпорация «Иркут» (производитель истребителей Су-30МК), концерн ПВО «Алмаз-Антей» (разработчик и производитель большинства систем ПВО, прежде всего зенитных ракетных систем большой дальности С-300ПМУ), тульское конструкторское бюро приборостроения. Мощности указанных компаний в настоящее время загружены заказами до 2012-го. И причина не только в высоком спросе на российские вооружения на мировом рынке, но и в том, что произошло сжатие индустриальных возможностей страны. Причем сами финальные производители ВВТ, как правило, находятся в хорошей форме и способны удовлетворять растущий спрос.

Проблемы обостряются при переходе на второй и более низкие уровни кооперации, где ситуация гораздо сложнее. Вот лишь пара примеров.

В последние годы потребность в вертолетах семейства Ми-17 достигает 150 единиц в год. Три вертолетных завода России могут поставлять порядка 120–150 машин, однако производство редукторов не превышает 80–100 комплектов, что сдерживает выполнение экспортных контрактов и ставит под вопрос способность отвечать на стремительно нарастающий спрос со стороны российских потребителей. Потенциал производства истребителей Су-30МК также ограничен, причем не столько мощностями иркутского и комсомольского заводов, сколько возможностями производителей комплектующих (например, катапультных кресел).

Такое позитивное на первый взгляд явление, как полная загрузка мощностей на несколько лет вперед, парадоксальным образом влечет за собой и неприятные следствия. Одно из преимуществ России на рынке вооружений все прошедшие годы заключалось в относительно быстрых поставках после заключения контракта, по крайней мере в тех случаях, когда не требовалось проводить масштабные НИОКР. Если покупателям западных, особенно европейских, вооружений иногда и приходится годами ожидать получения заказанных изделий, то российский ОПК в большинстве случаев был в состоянии начать отгрузку продукции спустя несколько месяцев после подписания контракта. Теперь же потенциальные покупатели наиболее востребованных российских вооружений, прежде всего систем ПВО, вынуждены считаться с необходимостью ожидания своей очереди в течение нескольких лет. Заметим также, что проблема еще обострится, когда и если к крупносерийным закупкам новых систем вооружений перейдет Российская армия. Тогда со всей определенностью встанет вопрос о масштабных инвестициях в расширение производства.

Все это еще раз свидетельствует о том, что сегодня возможности России по продвижению своих вооружений на рынок превышают способность промышленности выполнить имеющиеся и потенциальные контракты. Именно производственные мощности становятся основным лимитирующим фактором дальнейшего роста военного экспорта. Первоочередной задачей последующих лет станут технологическая модернизация российской оборонной промышленности и значительное улучшение качества менеджмента в области оборонно-промышленного комплекса.

Заключение

Специалисты считают, что резкого роста рынка вооружений в ближайшие годы не будет. Впрочем, стабилизация цен на нефть должна позволить арабским странам остаться в лидерах по объему закупок вооружений. Это позволит американцам сохранить лидирующее место в мире по экспорту оружия. В то же время у российских оружейников перспективы нерадужные.

Рынок материально-технических ресурсов в России

... сельского хозяйства краев и областей, результаты исследований научных учреждений. Рынок материально-технических ресурсов в России Непременным условием процесса производства являются средства производства, которые состоят из средств труда и предметов труда. Средства ...

Сложно делать прогноз на этот год. Нужны контракты. При этом заключить контракт – полдела. У России есть действующие контракты, по которым поставки не начались. С Индией, Алжиром, Венесуэлой. Задержки могут тянуться годами. Несколько лет назад был заключен договор о продаже МиГ-31 в Сирию, но поставок до сих пор нет.

Список использованной литературы

[Электронный ресурс]//URL: https://inzhpro.ru/referat/marketing-produktsii-voennogo-naznacheniya/

1. Долгих А. Не хотят прицеливаться [Электронный ресурс] // Новые известия. – Режим доступа: http://www.newizv.ru/news/2009-09-08/114176/. – (08.09.09.)

2. Меринов С. Штаты держат «оружейный базар» // «Российская газета» – Федеральный выпуск. – 8 сентября 2009. – №4991 (167).

3. Мировой рынок вооружений [Электронный ресурс]:

4. Основные тенденции развития мирового рынка вооружений [Электронный ресурс]. – Режим доступа: http://vpk.name/news/13713_osnovnyie_tendencii_razvitiya_mirovogo_ryinka_vooruzhenii.html

5. Рыбас А.Л. Прорыв на мировой рынок вооружений // Россия в глобальной политике. – 2008. – №2.

6. Танурков В. Российские предприятия ОПК: рост производства и инвестиций // РЦБ: компания эмитент. – №22(349).

– 2008.

Долгих А. Не хотят прицеливаться [Электронный ресурс] // Новые известия. – Режим доступа: http://www.newizv.ru/news/2009-09-08/114176/. – (08.09.09.)

Меринов С. Штаты держат «оружейный базар» // «Российская газета» – Федеральный выпуск. – 8 сентября 2009. – №4991 (167).

Танурков В. Российские предприятия ОПК: рост производства и инвестиций // РЦБ: компания эмитент. – №22(349).

– 2008.

Основные тенденции развития мирового рынка вооружений [Электронный ресурс]. – Режим доступа: http://vpk.name/news/13713_osnovnyie_tendencii_razvitiya_mirovogo_ryinka_vooruzhenii.html

Рыбас А.Л. Прорыв на мировой рынок вооружений // Россия в глобальной политике. – 2008. – №2.