Особенности автоматизации банковской деятельности

.

В последние годы нашей страны переживает бурное развитие. Несмотря на существующие недостатки российского законодательства, регулирующего деятельность банков, ситуация неуклонно меняется к лучшему. Прошли времена, когда можно было легко зарабатывать на спекулятивных операциях с валютой и мошенничестве. Сегодня все больше банков делает ставку на профессионализм своих сотрудников и новые технологии .

Трудно представить себе более благодатную почву для внедрения новых компьютерных технологий, чем банковская деятельность. В принципе почти все задачи, которые возникают в ходе работы банка достаточно легко поддаются автоматизации. Быстрая и бесперебойная обработка значительных потоков информации является одной из главных задач любой крупной финансовой организации. В соответствии с этим очевидна необходимость обладания вычислительной сетью, позволяющей обрабатывать все возрастающие информационные потоки. Кроме того, именно банки обладают достаточными финансовыми возможностями для использования самой современной техники. Однако не следует считать, что средний банк готов тратить огромные суммы на компьютеризацию. Банк является прежде всего финансовой организацией, предназначенной для получения прибыли, поэтому затраты на модернизацию должны быть сопоставимы с предполагаемой пользой от ее проведения. В соответствии с общемировой практикой в среднем банке расходы на компьютеризацию составляют не менее 17% от общей сметы годовых расходов.

Интерес к развитию компьютеризированных банковских систем определяется не желанием извлечь сиюминутную выгоду, а, главным образом, стратегическими интересами. Как показывает практика, инвестиции в такие проекты начинают приносить прибыль лишь через определенный период времени, необходимый для обучения персонала и адаптации системы к конкретным условиям. Вкладывая средства в , компьютерное и телекоммуникационное оборудование и создание базы для перехода к новым вычислительным платформам, банки, в первую очередь, стремятся к удешевлению и ускорению своей рутинной работы и победе в конкурентной борьбе.

Новые технологии помогают банкам, инвестиционным фирмам и страховым компаниям изменить взаимоотношения с клиентами и найти новые средства для извлечения прибыли. Аналитики сходятся во мнении, что новые технологии наиболее активно внедряют инвестиционные фирмы, затем следуют банки, а самыми последними их принимают на вооружение страховые компании.

Технология разработки и принятия управленческого решения

... подготовки и реализации решения; - В соответствии с требованиями современных технологий остановимся на системных признаках разработки управленческих решений, к которым относятся одни ... деятельности, а его разработку и принятие - как процесс, ведущий к появлению этого продукта. 1.2 КЛАССИФИКАЦИЯ ТЕХНОЛОГИЙ РАЗРАБОТКИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Классификация технологий разработки управленческих решений - ...

Задача, стоящая перед всеми финансовыми организациями, одинакова: интеграция унаследованных систем в распределенную архитектуру локальных сетей. Дэвид Стюарт, главный консультант по новым технологиям в Global Concepts, считает, что сегодня спрос на людей, понимающих в сетях, выше, чем когда-либо прежде. По его мнению, в наше время при устройстве на работу в банк предпочтение отдается программисту, а не кассиру.

Банковские компьютерные системы на сегодняшний день являются одной из самых быстро развивающихся областей прикладного сетевого программного обеспечения. Нужно отметить, что БС представляют из себя «лакомый кусочек» для любого производителя компьютеров и ПО. Поэтому почти все крупные компании разработчики предлагают на этом рынке системы на базе своих платформ.

В качестве примеров передовых технологий, используемых в банковской деятельности, можно назвать на основе модели «клиент-сервер» (характерно использование ОС Unix и БД Oracle); средства межсетевого взаимодействия для межбанковских расчетов; службы расчетов, целиком ориентированных на Internet, или, так называемые, виртуальные банки; банковские экспертно-аналитические системы, использующие принципы искусственного интеллекта и многое другое.

1.1. Функции БС.

БС, обычно реализуются по модульному принципу. Широко используются специализированные мощные или универсальные компьютеры, объединяющие несколько ЛВС. В БС применяется межсетевой обмен и удаленный доступ к ресурсам центрального офиса банка для выполнения операций «электронных платежей». Банковские системы должны иметь средства адаптации к конкретным условиям эксплуатации. Для поддержки оперативной работы банка БС должна функционировать в режиме реального времени OLTP (On-line Transaction Processing).

Перечислим основные функции БС (обычно они реализуются в виде независимых модулей единой системы):

- Автоматизация всех ежедневных внутрибанковских операций, ведение и составление сводных отчетов.

- Системы коммуникаций с филиалами и иногородними отделениями.

- Системы автоматизированного взаимодействия с клиентами (так называемые системы “банк-клиент”).

- Аналитические системы. Анализ всей деятельности банка и системы выбора оптимальных в данной ситуации решений.

- Автоматизация розничных операций — применение банкоматов и .

- Системы межбанковских расчетов.

- Системы автоматизации работы банка на рынке .

- Информационные системы. Возможность мгновенного получения необходимой информации, влияющей на финансовую ситуацию.

Таким образом, мы видим, что любая банковская система представляет из себя сложный комплекс, объединяющий сотни отдельных компьютеров, ЛВС и ГВС.

1.2. Критерии выбора БС.

Итак, самой главной задачей компьютерного департамента банка зачастую является выбор наилучшего решения из предлагаемых на рынке вариантов БС или выбор стратегии разработки или модернизации существующей БС. Рассмотрим критерии такого выбора.

Требования к сложной банковской системе существенно зависят от объема операций, проводимых банком. Целью является создание БС, которая обеспечивала бы персонал и клиентов банка необходимыми видами услуг, при условии, что расходы на создание и эксплуатацию не превышают доходов от внедрения БС.

Итак, для выбора наиболее удачного решения необходимо учитывать:

Стоимость БС, Возможность Масштабирования., Использование существующих ресурсов., Наличие системы .

1. Средства физического ограничения доступа к компьютерам БС (идентификационные карточки, съемные блокирующие устройства и т. п.).

2. Предоставление полномочий, привилегий и прав доступа к БС на уровне отдельного пользователя (сотрудника или клиента банка).

3. Средства централизованного обнаружения несанкционированных попыток проникнуть к ресурсам БС, дающие возможность своевременно принять соответствующие меры.

4. Защита данных при их передаче по каналам связи (особенно актуально при использовании открытых каналов связи, например сети Internet).

Здесь возможно использование «цифровой электронной подписи» и других методов.

Надежность системы., Наличие средств восстановления при сбоях., Возможность адаптации, Возможность работы в режиме реального времени.

1. Мощные универсальные компьютеры и мини-ЭВМ, например, фирм IBM, DEC, NCR и др.( до 70% систем).

Возможности OLTP реализуются с помощью дополнительного к стандартному ПО.

2. Специализированные многопроцессорные отказоустойчивые (SFT, System fault-tolerant) системы, например, фирмы Tandem, Suquent и др. ( около 10% систем).

Для SFT-компьютеров принято включать OLTP непосредственно в ОС (например, для компьютеров типа NonStop фирмы Tandem).

Главное, что отличает компьютеры фирмы Sequent — это организация симметричной параллельной работы процессоров с минимальной потерей их производительности. Прикладное ПО для компьютеров Sequent разрабатывается известной фирмой Oracle. Кроме БС, компьютеры, Symmetry 2000 применяются для CASE-технологий.

В качестве примера рассмотрим параметры модели Symmetry 2000 (данные 1994 г.): 200 транзакций в секунду для БД объемом 50 Гбайт под управлением СУБД Oracle при ЗО-процессорной организации. Система из двух компьютеров Symmetry 2000 позволила достигнуть рекордной (для 1994 года) производительности — до 1000 транзакций в секунду. При этом в компьютерах фирмы Sequent применяются: процессоры типа 486 с тактовой частотой 25-50 МГц; интерфейсы SCSI и VME-bus; ОС UNIX.

Наличие дополнительных функциональных возможностей.

1.3.Некоторые характеристики популярных БС.

В настоящее время не существует универсальной БС, которую можно было бы автоматически установить в произвольном банке. Можно лишь привести некоторые примеры характеристик и особенностей удачных и популярных БС. (табл. 1)

Таблица 1. Характеристики популярных банковских систем

|

Характеристики |

Название |

||||||

|

IBS-90 Winter Partners Inc. |

Bankier CSBI |

Atlas Internet Syst. Corp. |

IBIS Bruce Payne Concultants |

BIS midasABC BIS Bank Systems |

Platen IMS Business Systems |

Bankware Interlog |

|

|

Назначение и функции |

Интегрированная БС |

Интегрированная БС |

Международные банковские операции |

Информационные и банковские операции |

Международные |

Интегрированная БС |

Интегрированная БС |

|

Компьютерные платформы |

VAX |

IBM AS/400. HP RISK, VAX, IBM PC, Sun Spark |

Tandem NonStop EXT |

IBM-370, NCR 9000/10000 UNISYS |

IBM AS/400 |

IBM RS/6000, HP RISC, Sun Spark, IBM PC |

VAX |

|

Операционная среда |

VMS |

UNIX, Netware |

Gkardian |

MVS, VSI, DOS, DOS/VS |

SSP, CPF |

UNIX |

VMS |

|

Поддержка языков программирования |

С |

СУБД Progress |

TAL |

COBOL |

RPG-2, RPG-3 |

СУБД Progress |

SQL |

|

Возможные адаптации |

Да |

Да |

Да |

* |

He специфицируется |

Да |

Да |

|

Число установок (/включая Россию) |

25 |

140 |

50/1 |

200/2 |

700 |

45 |

* |

|

Год первой установки |

1990 |

1991 |

1985 |

1974 |

1976 |

1987 |

* |

|

Цена, тыс.$. |

150-500 |

По соглашению |

|||||

|

Интерфейсы |

SWIFT |

SWIFT |

SWIFT |

SWIFT. CHIPS |

SWIFT |

2. Корпоративные сети банков.

Корпоративная сеть банка представляет собой частный случай корпоративной сети крупной компании. Очевидно, что специфика банковской деятельности предъявляет жесткие требования к системам защиты информации в компьютерных сетях банка. Не менее важную роль при построении корпоративной сети играет необходимость обеспечения безотказной и бесперебойной работы, поскольку даже кратковременный сбой в ее работе может привести к гигантским убыткам. И, наконец, требуется обеспечить быструю и надежную передачу большого объема данных, поскольку многие прикладные банковские программы должны работать в режиме реального времени.

2.1. Требования к корпоративной сети банка.

Можно выделить следующие основные требования к корпоративной сети банка:

— Сеть объединяет в структурированную и управляемую замкнутую систему все принадлежащие компании информационные устройства: отдельные компьютеры и локальные вычислительные сети (LAN), хост-серверы, рабочие станции, телефоны, факсы, офисные АТС, сети банкоматов, онлайновые терминалы.

- В сети обеспечивается надежность ее функционирования и мощные системы защиты информации. То есть, гарантируется безотказная работа системы как при ошибках персонала, так и в случае попытки несанкционированного доступа.

- Существует отлаженная система связи между банковскими отделениями разного уровня (как с городскими отделениями, так и с иногородними филиалами).

— В связи с современными тенденциями развития (например, обслуживание по телефону, круглосуточный доступ к банкоматам и он-лайновым терминалам, развитие сетей быстродействующих платежных терминалов в торговых точках, круглосуточные операции с акциями клиентов) появляется потребность в специфичных для банков телекоммуникационных решениях. Существенную роль приобретает организация оперативного, надежного и безопасного доступа удаленного клиента к современным банковским услугам.

2.3. Архитектура корпоративной сети банка.

Касаясь вопроса предпочтительной архитектуры банковской сети, можно отметить, что наиболее распространенной в европейских странах и актуальной на сегодня для российских банков является топология «звезда», простая или многоуровневая, с главным офисом в центре, соединенным с региональными отделениями. Преобладание этой топологии определяется следующими факторами:

- Прежде всего, самой структурой банковских организаций. (Наличием региональных отделений и большим объемом передаваемой между ними информации.)

- Высокой стоимостью аренды каналов связи.

Нужно иметь в виду, что обычно при организации связи с удаленными отделениями практически не используются коммутируемые телефонные каналы. Здесь необходимы высокоскоростные и надежные линии связи.

— В странах Восточной Европы и СНГ в пользу применения топологии «звезда» действует дополнительный фактор — недостаточно развитая инфраструктура телекоммуникаций и связанные с этим трудности в получении банком большого числа каналов связи. В этих условиях особенно важным становится внедрение экономичных решений, существующих на мировом рынке, а иногда и специально доработанных для соответствия условиям развивающихся стран.

В общем случае, когда возникает необходимость связывать региональные офисы друг с другом напрямую, приобретает актуальность топология «каждый с каждым». По своей сути эта топология отличается повышенной надежностью и отсутствием перегрузок. Практически могут быть реализованы многочисленные смешанные варианты топологий, как в случае » главного офиса», когда различные отделы центрального офиса банка — расчетный, кредитный, аналитический, технический или любой другой — находятся в разных зданиях.

В некоторых европейских странах существуют общенациональные конфигурации, когда корпоративные сети отдельных банков образуют «суперзвезду» с межбанковским расчетным центром в качестве вершины телекоммуникационной банковской иерархии. Этот вопрос напрямую связан с выбором системы межбанковских взаиморасчетов и будет рассмотрен ниже.

2.3. Использование интегрированной передачи данных.

Рассмотрим вкратце решения компании RAD Data Communications, традиционно ориентированной на .

Основная современная тенденция развития банковских сетей в Европе, как и корпоративных сетей вообще, — переход к интегрированной передаче данных и речи (по экспертным оценкам, интегрированный трафик в 1996 г. составил 72% от общего — против 22% в 1989 г.).

Данные, голос (телефонные разговоры), факсы и видеоинформация передаются по одному и тому же каналу, что обеспечивает многократное снижение расходов на аренду каналов или их прокладку. Здесь важную роль играют сети АТМ.

Технически это осуществляется путем мультиплексирования, интегрированной передачи и последующего демультиплексирования отдельных информационных потоков. Различные классы мультиплексоров позволяют интегрировать информационные потоки различной величины, поступающие как от маленьких удаленных отделений, так и от крупных региональных офисов по каналам от 9,6 Кбит/с до 2,048 Мбит/с и выше. В конкретных приложениях возможно применение дополнительных встроенных в мультиплексоры механизмов, повышающих эффективность использования полосы пропускания канала связи. Мультиплексоры с опцией Day/Night Configuration работают с учетом разницы в характере дневного и ночного трафика (больше каналов голоса — днем, а каналов данных — ночью).

Адаптивные мультиплексоры отводят всю полосу речевого канала под передачу данных, если речевой трафик отсутствует, Механизм динамичного разделения полосы пропускания по каналам повышает эффективность путем отслеживания состояния каналов: полоса пропускания распределяется по «активным» каналам по мере необходимости. Далее, благодаря специальной технологии silence suppression, во время пауз в телефонных разговорах передаются другие потоки данных, голос, факсы и трафик LAN.

В результате использования интегрированной передачи очевидна существенная экономия в использовании самого дорогостоящего ресурса сети — каналов связи.

Дополнительные выгоды дает одновременное с интеграцией уплотнение информации, в первую очередь, речи. Например, одна из самых современных технологий компрессии голоса MP-MLQ, впервые реализованная в мультиплексорах компании RAD Data Communications, позволяет практически без потери качества звучания речи одновременно передавать до 13 телефонных разговоров по одному стандартному каналу 64 Кбит/с.

Применение интегрированной передачи информационных потоков позволяет обеспечить каждое рабочее место полным комплексом информационных услуг при оправданных расходах на их поддержание. Кроме того, телефонные разговоры между региональными отделениями превращаются во внутрифирменные, что обеспечивает лучший контроль и безопасность.

2.4. Телекоммуникационные технологии и услуги для банковских сетей.

Факторы, влияющие на выбор технологии передачи информации, носят экономический, географический и политический характер и связаны, в первую очередь, с политикой национальных телекоммуникационных компаний. Например, в Германии и Австрии, где операторы сетей связи последовательно вкладывали средства в развитие услуг ISDN, банковские сети построены с использованием этой технологии. В латиноамериканских странах и в тяготеющих к американскому рынку Испании и Португалии банковские сети (например, Banco de Espana, Lloyds в Испании, Caixa de Depositos Gerais, Montepio Geral в Португалии, Banco Real, Banco Credito Nacional, Banco de Brazil и многие другие в Бразилии) построены на цифровых линиях и оборудовании Х.25 с постепенным переходом к технологии Frame Relay. Более близкий пример — развитие корпоративных банковских сетей на Украине. Обобщая опыт нескольких украинских банков (Национального Банка Украины, ПромИнвестБанка, Банка «Украина», УкрСоц-Банка, ПРИВАТБАНКа), отметим, что эти сети пока построены на аналоговых линиях с модемной связью по протоколу Х.25. В самое ближайшее время предполагается модернизация банковских телекоммуникационных систем путем перехода к спутниковым частным каналам связи, на базе технологии Frame Relay с интегрированной передачей речи и данных. Характерная особенность банковских коммуникаций на Украине — широкое использование стандарта Х.400 для электронной системы межбанковских платежей с электронной подписью и шифрованием электронного документа.

В общем случае корпоративная сеть может быть построена на самых различных каналах связи — от выделенных линий (аналогових и цифровых) до коммутируемых цифровых Е1 и Fractional El, в том числе, и на оптоволоконных, спутниковых, радио и микроволновых каналах, и на основе разнообразных протоколов и технологий ISDN, Х.25, Frame Relay и АТМ.

Перечислим вкратце некоторые полезные для банков технологические возможности различных телекоммуникационных технологий.

сетей ISDN

25 , передача данных в которых рассчитана на низкоскоростные (чаще всего аналоговые) каналы, отличаются особой надежностью и сохраняют свою актуальность для связи с банкоматами, тем более, что банкоматы и онлайновые терминалы зачастую выпускаются со встроенными портами Х.25. Кроме того использование этого типа сетей актуально в российских условиях.

Технология Frame Relay близка к Х.25. Отличается быстродействием и возможностью одновременной передачи данных и оцифрованного голоса. Кроме того, протокол Frame Relay позволяет эффективно передавать неравномерный по времени (bursty) трафик.

Очень выгодным является использование так называемой виртуальной частной сети, построенной частично или полностью на основе аренды услуг сетей общего пользования.

Еще больше преимуществ у концепции наложенных сетей. Определенным образом сконфигурированное телекоммуникационное оборудование (к примеру, мультиплексоры) дает возможность в рамках частной корпоративной сети получать, к примеру, услуги ISDN даже по аналоговым арендованным линиям. Или же возможно связать банкоматы наложенной сетью Х.25, не строя собственную общенациональную сеть стандарта Х.25. Эта концепция особенно актуальна на восточноевропейском и российском рынке, поскольку она открывает пользователям доступ к новейшим технологиям связи в условиях элементарной нехватки как низкоскоростных, так и магистральных каналов связи.

2.5. Конкретный пример построение корпоративной сети банка (сеть Центробанка в Вологде).

1996 г. в Вологде Главное Управление Центрального Банка по Вологодской области совместно с московской компанией IBS и вологодской фирмой «СВТ-компьютерные технологии» провели для представителей крупнейших российских компьютерных изданий презентацию проекта «Сетевая инфраструктура для Главного Управления Центрального Банка Российской Федерации по Вологодской области», посвященную сдаче в эксплуатацию основной части корпоративной сети ГУ ЦБ.

Понимая необходимость обладания вычислительной сетью, позволяющей обрабатывать все возрастающие информационные потоки, управление информатизации ГУ ЦБ РФ по Вологодской области совместно с фирмой СВТ и компанией BS разработали проект по созданию новой сетевой инфраструктуры ГУ ЦБ. Конечно, сетевая инфраструктура в ГУ ЦБ существовала и до начала разработки и реализации нового проекта, однако существующая сеть выработала свои возможности (несмотря на наличие достаточно большого числа современных компьютеров).

В ее состав входило разрозненное оборудование для сетей типа Ethernet, Arcnet и даже на отдельном участке 100VG-AnyLAN. Кроме того, даже не все здания ГУ были связаны в комплекс. Реальная скорость передачи данных была невысокой.

Банковская система Вологодской области последние пять лет активно развивалась, и сегодня на ее территории функционирует более 70 кредитных учреждений, в том числе, 20 . Система электронных расчетов в Вологде стала внедряться одной из первых в этом регионе. В основе она имеет широко используемую в банках области автоматизированную банковскую систему «Опердень коммерческого банка», разработанную местными специалистами и адаптированную затем для ГУ ЦБ. 98% всех расчетов проводятся день в день (реальное время прохождения платежа даже при старых технических решениях составляло от нескольких минут до полутора часов).

На сегодня ключевым моментом в построении системы электронных расчетов ГУ ЦБ по Вологодской области, является использование компьютеров A-series фирмы Unisys. ГУ ЦБ самостоятельно ведет работы в направлении технологии клиент-сервер с использованием в серверной части СУБД Oracle, а в клиентской — СУБД Gupta. При этом применяются CASE-средства обеих СУБД. Развертывание новых технологий ведется на недавно приобретенном суперсервере фирмы Tricord. Проходят обкатку технологии документооборота с использованием системы Lotus Notes.

Еще одно важное направление деятельности ГУ — оперативный и наглядный анализ и системой в регионе. Для решения этой проблемы на базе СУБД Oracle построены информационные мосты, которые позволяют собирать базы данных по электронным расчетам и по различным показателям деятельности банков. Эта информация позволяет руководству ГУ оперативно получать справки и вмешиваться в деятельность коммерческих банков.

При выборе подрядчиков ГУ ЦБ был проведен тщательный анализ компаний, способных реализовать проект. Выбор IBS из четырех претендентов (рассматривались также фирмы «Ай-Ти», «Ланит» и «Экопрок») был определен динамизмом, который показала на начальном этапе работ команда IBS.

Требования, которые предъявлялись к разрабатываемой системе, были следующими:

- использование открытой сетевой архитектуры;

- использование технологии структурированных кабельных систем как минимум с 15-летней гарантией;

- обеспечение высокой производительности;

- обеспечение максимального уровня надежности;

- возможность использования любой технологии передачи данных на любом участке сети;

- наличие четкого плана миграции к АТМ-технологии;

- обеспечение выхода в глобальную банковскую сеть, которая должна объединить все областные управления ЦБ, и в сеть области;

- наличие развитой системы управления сетью;

- наличие комплекса анализаторов и экспертных систем, обеспечивающих бесперебойное функционирование сети и выдачу рекомендаций по устранению возникающих неисправностей системы.

В итоге при реализации проекта были использованы единая структурированная кабельная сеть для передачи данных и телефонии с пожизненной гарантией на ее компоненты; коммутируемые и некоммутируемые линии Ethernet и FDDI; технологии дублированных связей (resilient links) и дублированных подключений серверов; системы дублирования питания, вплоть до питания самых простых концентраторов, что обеспечивает бесперебойную работу системы даже в аварийных условиях.

Новая сеть позволяет производить настройку ее конфигурации при перемещении рабочих мест, что уже принесло свои плоды, когда практически сразу после ее запуска, в связи с большим ремонтом, около 10 подразделений ГУ были вынуждены поменять свою дислокацию.

Задачи анализа и мониторинга сети осуществляются с помощью оборудования семейства Sniffer Expert Analyzer компании Network General, которое способно непрерывно сканировать сеть, выявляя более 200 признаков некорректного функционирования, обобщенных компанией за более чем десятилетнюю историю, и давать рекомендации по их устранению. Для управления всеми активными устройствами сети используются интегрированная система сетевого администрирования на базе продуктов SunNet Manager компании SunSoft и Transcend Enterprise Manager for UNIX компании 3Com.

Защита информации реализована с помощью архитектуры LSA (LAN Security Architecture) компании 3Com. Режим Disconnect unauthorized device запрещает подключение неизвестных устройств и несанкционированное перемещение устройств. Еще одним фактором, повышающим , является возможность построения виртуальных локальных сетей (VLAN), предоставляемая устройствами LANplex 2500 и LANplex 6000.

Сеть связывает около 300 рабочих мест. Комплекс из трех зданий ГУ ЦБ связывается со зданием ВЦ, находящимся от него на расстоянии четырех километров, устойчивым к отказам двойным кольцом линий FDDI, обеспечивающим скорость передачи информации 100 Мбит/с. Параллельно этому кольцу планируется использовать дублирующий телекоммуникационный канал, обеспечивающий скорость передачи информации 2 Мбит/с. Такими же каналами планируется связать этот комплекс с РКЦ г. Череповца и с глобальной банковской сетью Х.25.

Важно, что переход на новую сеть занял всего два дня без остановки деятельности ГУ.

В результате проведенной работы были улучшены такие параметры сетевой структуры ГУ, как пропускная способность сети, ее защищенность и гибкость, возможность свободного наращивания сети.

3. Системы банк-клиент.

3.1. Приемущества системы «банк-клиент» перед традиционными способами обслуживания.

Для клиента банка подключение к системе «банк-клиент» зачастую коренным образом меняет весь стиль его с этим финансовым институтом. Перечислим основные преимущества систем «банк-клиент» перед традиционными способами обслуживания :

- У банка появляется возможность работать с клиентом практически круглосуточно и при этом существенно сократить расходы на содержание своих отделений.

— Клиент может осуществить платеж не выходя из офиса. С учетом транспортных проблем в современных городах это существенно упрощает процесс платежа. Более того, в более широком смысле это приводит к тому, что клиент перестает быть территориально привязанным к обслуживающему его банку. У него появляется возможность выбрать банк, который его устраивает по качеству предоставляемых услуг, а не по степени территориальной близости. В результате усиливается конкуренция между банками, от которой в конечном счете выигрывают все — и банк, и его клиенты.

— Вторым чрезвычайно важным для клиента следствием использования системы «банк-клиент» оказывается появление у него строгой и надежной системы реализации и учета его внешнего документооборота. Качественная система «банк-клиент» позволяет автоматизировать практически весь документооборот между банком и его клиентами. Зачастую эта система для предприятия является первым современным инструментом, а для некоторых, и первым средством внутренней автоматизации.

Оказывается, что почти весь спектр банковских услуг может быть автоматизирован и реализован в виде электронного со своими клиентами. Ограничения обусловлены лишь готовностью банка доверить выполнение финансовых операций автоматизированной системе .

3.2. Перспективы развития «банк-клиента».

В настоящее время стремительными темпами происходит внедрение систем электронного документооборота в различных предприятиях всех уровней. В соответствии с этим можно ожидать, что система «банк-клиент» в ближайшем будущем передаст часть своих сегодняшних функций внутренним средствам автоматизации предприятия. Как следствие этого сущестено упростится экранный интерфейс. Одновременно резко возрастет количество типов документов, обрабатываемых системой, и количество различных внешних систем, с которыми она должна будет уметь взаимодействовать. Фактически система превратится в универсальную станцию внешнего документооборота, или EDI-станцию. Ее основными задачами станут следующие:

- взаимодействие с различными внутренними и внешними автоматизированными системами;

- обработка документов различного типа.

- маршрутизация документов между пользователями и приложениями, использование соответствующих средств аутентификации и криптозащиты;

- взаимодействие с различными ами телекоммуникаций, в том числе, с системами, работающими в режимах off-line и on-line.

- Открытость и разработанность стандартов. Наличие надежного набора технических средств для конструирования сервиса.

- Относительная дешевизна каналов связи.

- Доступность. Возможность доступа пользователя к информации из любой точки без каких-либо дополнительных затрат.

- Неопределенность стандартов защиты данных от несанкционированного доступа и стандартов электронных платежей (можно ожидать утверждения необходимых стандартов в ближайшем будущем).

- выдачу наличных денег с различных счетов (текущего, срочного и со счета по );

- прием вкладов на текущий, срочный и др. счета;

- перевод денег с текущего на срочный и, наоборот, со счета КК на текущий;

- платежи: списание с текущего или срочного счетов, .

- персонального компьютера (обычно ПК с процессором i286 или i386);

- монитора или специального табло;

- клавиатуры (цифровой и функциональной);

- специального «узкого» принтера для выдачи квитанций о проведенных операциях;

- устройства считывания с пластиковых КК;

- хранилища различных номиналов и соответствующие механизмы проверки их подлинности, счета и подачи.

- построение системы передачи межбанковских сообщений и финансовой информации на основе общедоступных компьютерных сетей;

- организация специализированной системы на основе специальных корпоративных компьютерных сетей.

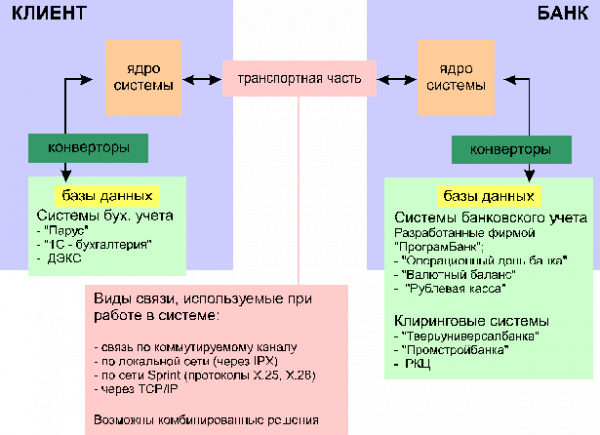

|

Рис. 1. Общая схема работы системы «банк-клиент» фирмы ИНИСТ |

Система «банк-клиент» в настоящее время превращается в необходимый вид сервиса, который каждый солидный банк должен предоставить своим клиентам. В условиях повсеместного перехода от бумажного к электронному документообороту, наличие такой системы зачастую определяет выбор клиентом того или иного банка. Кроме того, при удачной реализации система «банк-клиент» может использоваться банком для организации документооборота со всеми своими партнерами – любыми физическими и юридическими лицами.

Система разработана для операционной системы Windows, однако она также успешно работает в Windows-сессии OS/2 и эмуляторе Windows под Unix.

Если документооборот через систему в клиентской части слишком велик для обработки одним человеком, возможна поставка специальной сетевой версии системы. В таком случае документы, проходящие через систему, обрабатываются одновременно многими операторами, при этом разные пользователи системы могут иметь разные полномочия при работе с ней. Система работает в сетях Novell NetWare и NetWorks.

Клиенты банка имеют возможность быстро формировать необходимые документы, поскольку в программе реализована возможность импорта документов из популярных бухгалтерских и офисных программ. Кроме того, специалисты фирмы ИНИСТ готовы при необходимости помочь быстро настроить двустороннюю связь с любой используемой клиентом программой или БД. Кстати говоря, фирма ИНИСТ предоставляет широкий спектр услуг по сопровождению системы.

Особое внимание при разработке системы было уделено обеспечению безопасности передачи информации. Для этого в системе используются следующие средства:

1. Система паролей доступа к абонентскому месту.

2. Шифрование данных при передачи по открытым каналам связи с помощью алгоритма DES.

3. Применение цифровой подписи для обеспечения подлинности документов, передаваемых по открытым каналам связи.

4. Для формирования цифровой подписи используется комбинированная схема открытой и закрытой подписи RSA (стандарты ISO 8730, ISO 8731-1).

4. Использование банками сети Internet в коммерческих сетей.

4.1. Роль Internet в банковской деятельности.

Сеть Internet развивается экспоненциально. Пожалуй, самый мощный толчок к развитию Сеть получила с появлением и распространением Всемирной Паутины (World Wide Web, WWW), которая превратила Internet в единое киберпространство. Сеть стала превращаться в общедоступную систему массового информационного обслуживания.

Интерактивный характер общения с Сетью, особенно в WWW, подталкивал к тому, чтобы расширить круг источников дохода за пределы традиционных поступлений от размещения рекламы. На Западе появились дистанционные торговые службы, где можно ознакомиться с предложением товаров, посмотреть их фотографии на экране компьютера — и тут же заказать товар, заполнив соответствующую экранную форму. Прошло не так уж много времени, и подобные службы были дополнены средствами дистанционной оплаты товара — по той же Сети, с использованием вначале обычных , а затем и специально разработанных для Internet механизмов расчета.

Вот тут в дело вступили банки. В разработку безопасных средств электронных расчетов для Сети полились деньги, что сразу же привлекло к ним внимание, ведущих компьютерных фирм. Некоторые западные банки начали создавать службы расчетов, целиком ориентированные на Internet. Появилось даже несколько «виртуальных банков», обслуживание в которых в основном через Internet и происходит.

Ситуация в России несколько хуже. По состоянию на конец июля, в российской части Internet было представлено всего около десятка банков. Никаких систем электронных расчетов через Internet не имеется. Интерактивные службы, в основном, ограничены некоторыми операциями на рынке ценных бумаг. Наши банки в основном используют WWW для размещения информации о себе.

Тем не менее начало положено, наши банки в WWW присутствуют (и даже занесены в мировые каталоги).

Что касается электронных расчетов, в этой области прогресс сдерживается отсутствием нормативно-правовой базы.

4.2. Преимущества и недостатки Internet как среды передачи финансовой информации.

Internet как среда распространения финансовой информации в режиме реального времени предоставляет пользователю следующие несомненные преимущества:

Тем не менее существует ряд факторов, ограничивающих широкое использование Internet в качестве среды распространения финансовой информации. Перечислим проблемы, возникающие при использовании Internet, и приведем их возможные решения:

— Перегруженность сети, необходимость в повышенных требованиях к производительности серверов и пропускной способности каналов связи из-за растущего объема передаваемых данных и необходимости их постоянного обновления (эта проблема иногда решается путем использования выделенной полосы пропускания в пределах каналов Internet общего назначения).

— Различные ограничения возможностей стандартными средствами доступа (существует несколько решений этой проблемы. Одно из них уже широко распространено в мире и заключается в написании специализированного программного обеспечения, использующего стандарты Internet, другое связано с использованием языка программирования Java, разработанного компанией Sun Microsystems специально для использования в среде Internet).

4.3. Взаимодействие с клиентами банка через Internet. Безопасность расчетов.

Использование глобальных коммуникаций и в частности Internet в качестве канала распространения финансовой информации — рискованная задача. При разработке таких проектов встает целый ряд новых проблем, например, как обеспечить доступ к унаследованным системам и как решить вопросы безопасности. Куда бы ни обратился клиент, ему необходимо обеспечить возможность доступа к одним и тем же базам данных.

Среди основных возможностей, предоставляемых WWW-сервером банка клиенту, следует упомянуть возможность получения информации о текущем счете, взаимодействие с депозитарием и другими службами. Что же касается выполнения , то в нашей стране для реализации этой задачи потребуется время. Вопрос безопасности при реализации таких задач далеко не прост, хотя подходы зарубежных банков представляют значительный интерес.

В современном мире банковские услуги на дому через Internet опираются на так называемые виртуальные частные сети (ВЧС).

При помощи ВЧС организации используют Internet в качестве сети и программу просмотра в качестве интерфейса. Сегодня ВЧС обладают высокой степенью защищенности, но, поскольку они базируются на закрытых решениях, в рамках сети ограничены возможности их взаимодействия. Технология Web изначально не очень хорошо приспособлена для целей защиты информации. В то же время переход к защищенной среде еще более усложняет проблему.

Необходимым условием развития второго способа оплаты услуг является обеспечение безопасности электронных транзакций в открытых сетях, а также защиты серверов от несанкционированного доступа. Недавно разработанные стандарты, такие, как SKIP (Simple Key management for Internet Protocol) компании Sun Microsystems для защиты корпоративной сети, а также SET (Secure Electronic Transactions) компаний Visa и для шифрования платежных операций в Internet подготавливают техническую базу для надежного и безопасного осуществления платежей через Internet.

Сейчас группой инженерной поддержки предложен стандарт на средства обеспечения безопасности в Internet IPSec (Internet Protocol Security).

Совместимость с IPSec первыми должны предоставить поставщики брандмауэров и стеков TCP/IP.

Фирма Edify, поставщик программного обеспечения автоматизации доступа клиентов к информации, разрабатывает свои приложения специально для ведения электронных банковских операций. Сейчас Edify предлагает продукт под названием Electronic Workforce Platform. Он призван помочь финансовым организациям в переходе на интерактивный режим работы. Основной проблемой при таком переходе является то обстоятельство, что изначально организации рассматривали Web только как средство размещения статической информации. Сегодня, они должны связать разнообразные данные (зачастую хранящиеся в разных местах) в единую систему. Важно и то, что финансовые институты часто не могут позволить себе тратить много средств на внедрение этих технологий, поскольку Web только-только появляется, и неизвестно, за какой срок вложенные средства окупятся.

4.4. Перспективы развития.

Internet и вообще банковские услуги на дому оказывают свое влияние на отделения банков, банкоматы и банковские центры обращения. Однако, сегодня системы такого типа еще не очень распространены. Развитие таких систем сильно сдерживается отсутствием четких правовых основ в киберпространстве. Кроме того, остаются актуальными проблемы безопасности таких расчетов.

Нужно отметить, что качество линий в России пока ограничивает надежность работы в режиме on-line. Скорости передачи ограничены, что ведет к существенному увеличению времени при работе с большими объемами данных, особенно через международные шлюзы.

Все вышеупомянутые проблемы сильно замедляют внедрение технологий на базе Internet в Российских банках. Клиенты в основном не имеют доступа к отделениям банка через электронную почту или узел Web. Самым распространенным применением Internet российскими банками остается распространение в WWW.

Однако не следует забывать, что сейчас сеть Internet представляет собой единую глобальную систему, которая объединяет все существующие в мире компьютерные сети — от национальных до частных. К ней подключены, по последним оценкам, около 50 млн. компьютеров. Эта всемирная «сеть сетей» является наиболее быстро развивающейся компьютерной структурой в мире, а общее число ее пользователей увеличивается каждый месяц на 12%. Относительная простота использования и невысокая стоимость способствуют быстрому росту числа пользователей услугами Internet. Это значительно расширяет аудиторию, на которую нацелены коммерческие компании.

Прогресс в области использования сети Internet банками (в том числе и российскими) неизбежен, и в скором времени невозможно будет представить себе деятельность банка без использования Internet.

5. Применение банкоматов для организации розничных операций.

5.1. Банкоматы.

Использование банкоматов (или Automatic Teller Machine, АТМ) стали первой попыткой банков предоставить клиенту возможность работы со своим счетом в любое удобное для него время и практически из любого места. Сейчас активно развиваются системы “банк-клиент”, однако, для частных лиц банкоматы еще долго будут единственным средством удаленного доступа в банк.

В общем случае банкомат представляет собой устройство, которое выполняет следующие типовые финансовые операции:

Использование банкоматов требует больших инвестиций, поэтому их используют только крупные банки. Показателем для оценки эффективности использования банкоматов можно считать количество используемых пластиковых карточек на один банкомат. Для наиболее популярных сетей банкоматов в Англии, США этот показатель составляет 2-4 тыс. карточек/банкомат. При этом каждый банкомат в среднем используется 1000 раз в неделю или около 150 раз в день. В большинстве случаев (67%) банкоматы доступны с улицы а в 24% случаев банкоматы устанавливаются непосредственно в помещениях банков.

Обычно банкомат состоит из:

Кроме того, необходимо специальное прикладное ПО для управления работой всех блоков и телекоммуникационное оборудование для подсоединения к компьютерной сети.

5.2. Популярные модели банкоматов.

Таблица 2. Популярные модели банкоматов

|

Характеристики |

Модели банкоматов |

|||

|

Размен денег (Quick Cach) Р6625 |

Транзакцион-ный (Transaction Cash Syst.) P6621 |

Информационный (Information Cash Syst.) Рб622 |

Полифункцио-нальный (Full Function Cash Syst.) P6628 |

|

|

Принтер для печати квитанций |

+ |

+ |

— |

+ |

|

Принтер для печати отчетной документации |

+ |

+ |

— |

+ |

|

Принтер для печати системных документов |

+ |

+ |

— |

+ |

|

Монитор 9″, LCD |

+ |

+ |

— |

+ |

|

Монитор 10″, VGA, цветной |

— |

— |

+ |

+ |

|

Табло информационное |

+ |

— |

— |

+ |

|

Функциональная клавиатура |

— |

+ |

+ |

+ |

|

Размеры, мм |

506х686х1210 |

506х686х1560 |

||

|

Вес, кг |

250…400 |

5.3. Режимы работы банкоматов.

Банкоматы могут работать в двух режимах: off-line и on-line.

При работе в off-line режиме, банкоматы не связаны с центральной БС в режиме реального времени и работают независимо (реализуется режим отсроченных платежей).

Обычно банкоматы, работающие в этом режиме, фиксируют (записывают) информацию о проведенной операции в своей памяти и на специальной магнитной полоске КК (например, на обратной стороне КК).

Банкомат, работающий в режиме off-line, обслуживает специальный сотрудник — кассир банка, который периодически вручную заполняет банкомат наличностью, а также вносит в память банкомата данные о просроченных платежах, счетах, утерянных карточках и др. В более современных системах такая информация закладывается в банкомат периодически в специальном сеансе связи банкомата по коммутируемым или выделенным линиям связи с центральной базой данных банка.

Другой режим работы банкомата — on-line . В этом случае банкоматы связаны с БС напрямую по коммутируемым или выделенным телефонным каналам с использованием различных протоколов (часто используется протокол пакетной передачи данных Х.25).

Если банкомат работает в этом режиме, он может выдавать клиенту справки о текущем состоянии его счета. Использование банкоматов в данном режиме требует надежной телекоммуникационной среды и значительных вычислительных ресурсов БС. В таком случае в БС должна быть предусмотрена возможность работы с сетью банкоматов в режиме on-line.

6. Автоматизация межбанковских операций.

6.1. Подходы к построению систем межбанковских расчетов.

В своей повседневной работе любой банк постоянно имеет дело с другими банками. Возникает необходимость в надежных системах для обмена финансовой информацией и осуществления взаиморасчетов.

Существуют два подхода к построению таких систем:

Очевидным преимуществом второго подхода является повышение надежности и безопасности передачи данных. Однако, если вопросы безопасности уделено достаточно внимания, то возможно и использование общедоступных сетей.

В большинстве стран есть свои собственные системы межбанковских коммуникаций. Наряду с этим существует глобальная международная система SWIFT.

6.2. Национальные системы межбанковских взаиморасчетов.

Во всех крупных странах существуют национальные системы для осуществления межбанковских операций крупных стран. В США используются Fedwire — сеть федеральной системы, CHIPS — межбанковская платежная сеть, Bankwire. Во Франции межбанковские расчеты основаны на системе SIT. В Великобритании применяются системы CHAPS (Clearing Houses Automated Payment System) и BAСS (Bankers Automated Clearing Services).

Рассмотрим особенности некоторых из этих систем.

Fedwire — сеть федеральной резервной банковской системы США.

Системой Fedwire владеет и руководит Федеральная резервная система банков (ФРС) США. Эта система используется для перевода между 6 тыс. банков, объединенных в 12 резервных округов с 12 центральными региональными банками (ЦРБ).

ЦРБ и некоторые другие крупные банки — члены ФРС имеют собственные серверы, работающие в режиме OLTP. Более мелкие банки имеют терминалы системы Fedwire. Третья группа банков — так называемые «независимые» участники системы Fedwire работают в режиме off-line и осуществляют межбанковские операции по коммутируемым телефонным линиям связи с ЦРБ или передают информацию прямо через другой банк ФРС.

CHIPS (Clearing House Interbank Payment System)

Телекоммуникационная система CHIPS создана в 1970 г. в США для замены бумажной системы расчетов чеками на электронную систему расчетов между Нью-Йоркскими банками и иностранными клиентами. Все банки разделяются на головные банки, расчетные банки и банки — участники системы CHIPS. Всего к системе подсоединено 140 банков, при этом она работает примерно с 10 тыс. счетов. Система CHIPS система работает в режиме off-line. Предусмотрено накопление и последующая отправка сообщений, при этом обеспечивается сохранение целостности данных в центральной БД.

В настоящее время системы Fedwire и CHIPS обслуживают до 90 % межбанковских внутренних расчетов США.

Bankwire — сеть для обслуживания частного коммерческого сектора.

Система Bankwire была организована в 1952 г. десятью банками США. После ряда реорганизаций была создана система Bankwire-II, услугами которой пользуется система кредитных карт MasterCard.

Данная система осуществляет накопление и последующую отправку сообщений. При отправке сообщения передаются в специализированные мощные компьютерные центры по скоростным выделенным каналам, а затем попадают к .

Телекоммуникационная система BACS (Англия).

Система создана в 1968 г. и, по состоянию на 1988 г., имела 16 банков-акционеров. Позднее система была преобразована в систему BACSTEL.

Система предоставляет два вида услуг для абонентов: «сервис по графику» (передача сообщений в режиме off-line) и «сервис по требованию» для передачи коротких сообщений по каналам общедоступных телекоммуникационных сетей.

Телекоммуникационная система SIT (Франция).

Проект системы SIT был разработан в 1982-83 гг. крупнейшими банками Франции. Взаимодействие БС в системе SIT происходит на основе выделенных каналов общедоступной сети Transpac. Используется протокол Х.25. Отличительной особенностью данной сети является то, что плата за предоставление канала не зависит от расстояния между банками-абонентами. Система SIT взаимодействует с VIZA и MasterCard.

7. Заключение.

Из всего вышесказанного можно сделать вывод, что использование самых современных компьютерных технологий приносит банкам крупные прибыли и помогает им победить в конкурентной борьбе. Любая автоматизированная банковская система представляет из себя сложный аппаратно-программный комплекс, состоящий из множества взаимосвязанных модулей. Совершенно очевидна роль сетевых технологий в таких системах. По сути БС представляет из себя комплекс, состоящий из множества локальных и глобальных вычислительных сетей. В БС сегодня применяется самое современное сетевое и телекоммуникационное оборудование. От правильного построения сетевой структуры БС зависит эффективность и надежность ее функционирования.

Поскольку спрос на БС достаточно высок, а цена высока, многие крупные компании-производители компьютерной техники и ПО предлагают на рынке свои разработки в данной области. Перед отделом автоматизации банка встает трудный вопрос выбора оптимального решения. Банковская сфера определяет два основных требования к БС — обеспечение надежности и безопасности передачи коммерческой информации. В последнее время для взаимодействия с клиентами и осуществления расчетов все чаще используются открытые глобальные сети (например Internet).

Последнее обстоятельство еще более усиливает значимость защиты передаваемых данных от несанкционированного доступа.

Судя по всему, в ближайшее время темпы развития БС (особенно в нашей стране) будут стремительно расти. Практически все появляющиеся сетевые технологии будут быстро браться банками на вооружение. Неизбежны процессы интеграции банков в рамках национальных и мировых банковских сообществ. Это обеспечит постоянный рост качества банковских услуг, от которого выиграют в конечном счете все — и банки и их клиенты.

Литература:

[Электронный ресурс]//URL: https://inzhpro.ru/referat/avtomatizatsiya-bankovskoy-deyatelnosti/

1. . Локальные сети персональных компьютеров. Часть II. М., МИФИ, 1994 г.

2. Линн Хабер. Ставка на будущее. LAN MAGAZINE, октябрь 1996 г. .

3. Владимир Сперанский. Система «банк-клиент». Журнал «Банковские технологии», август 1996 г.

4. Алексей Сень, Юрий Юшков. Телекоммуникации в банковских системах. Журнал «Банковские технологии», август 1996 г.

5. Александр Гусев. WEB-технология в России. Опыт создания банковского WWW-сервера в России. Журнал «Банковские технологии», август 1996 г.

6. Игорь Калинин. Финансовая информация в сети Internet. Журнал «Банковские технологии», август 1996 г.

7. Материалы журнала «Электронный офис», ноябрь 1996 г.

8. Ресурсы Интернета.