![]()

4) фактический фонд (![]() ) отработанного времени.

) отработанного времени.

![]()

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного — возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового — резервы времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются следующие показатели:

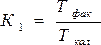

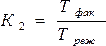

а) коэффициент использования календарного фонда времени

б) коэффициент использования режимного фонда времени

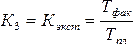

в) коэффициент использования планового фонда времени

![]()

г) удельный вес простоев в календарном фонде

где П р — простои оборудования.

Основные производственные фонды предприятия (2)

... показателей эффективности использования основных фондов: фондоотдачи, рентабельности, фондоемкости, фондооснащенности, фондовооруженности, интегрального коэффициента эффективности. Для достижения поставленных целей использовались следующие задачи: Разработка основных теоретических вопросов и анализ основных понятий, касающихся основных производственных фондов предприятия; Сбор, ...

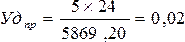

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (1 машино-час).

Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

где ![]() — соответственно фактическая и плановая среднечасовая выработка.

— соответственно фактическая и плановая среднечасовая выработка.

Обобщающий показатель, комплексно характеризующий использование оборудования, представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования и называется коэффициент интегральной нагрузки:

![]()

![]()

В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменения.

По группам однородного оборудования рассчитываются изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования:

![]()

где К i — количество i-го оборудования;

Д i — количество отработанных дней единицей оборудования;

К см — коэффициент сменности работы оборудования;

П i — средняя продолжительность смены;

В часi , — выработка продукции за один машино-час на i-м оборудовании.

Таблица 1

| Показатели | Плановые | Фактические | Отклонения |

| 1. Количество i-го оборудования | 3 | 2 | -1 |

| 2. Количество отработанных дней единицей оборудования | 365 | 360 | -5 |

| 3. Коэффициент сменности работы оборудования | 1,9 | 2 | +0,1 |

| 4. Средняя продолжительность смены | 10 | 12 | +2 |

| 5. Выработка продукции за один машино-час на i-м оборудовании | 0,4 | 0,5 | +0,1 |

| Объема производства продукции | 8322 | 8640 | 318 |

Расчет влияния этих факторов производится способом абсолютных разниц:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Проверяем: (-2774) + (-76) + 288 + 1152 + 1728 = 318.

Результаты факторного анализа показывают, что план по выпуску продукции не выполнен за счет уменьшения количества оборудования и отработанных дней единицей оборудования, на сумму 2 850 тыс. руб., или на 33% по отношению к плану. План выполнен за счет увеличения выработки продукции за один машино-час на оборудовании, продолжительности смены и сменности работы оборудования.

Следовательно, более полное использование всех оборудовании на предприятии можно рассматривать как возможный резерв увеличения производства продукции.

При изучении деятельности предприятия важен анализ ритмичности производства, отгрузки и реализации продукции.

Ритмичность

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели:

- снижается качество продукции;

- увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала;

- не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции;

- несвоевременно поступает выручка;

- перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы.

Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Прямые показатели, Косвенные показатели ритмичности

Один из наиболее распространенных показателей — коэффициент ритмичности. Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня, рассмотрим на примере:

К ритм = 33,33 + 29,73 + 33,33 = 96,39 %.

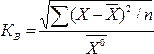

Коэффициент вариации (К В ) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

где (![]() )2 — квадратическое отклонение от среднедекадного задания;

)2 — квадратическое отклонение от среднедекадного задания;

- n — число периодов;

- Х — среднедекадное задание по графику.

В нашем примере коэффициент вариации составляет 0,076. Это значит, что выпуск продукции по декадам отклоняется от графика в среднем на 7,6%.

Таблица 2.

Ритмичность выпуска продукции по декадам

| Декада | Выпуск продукции, тыс. руб. | Удельный вес продукции, % | Коэффициент выполнения плана | Доля продукции, зачтенная в выполнение плана по ритмичности, % | ||

| план | факт | план | факт | |||

|

Первая Вторая Третья |

2300 2300 2300 |

2650 2200 2550 |

33,3 33,3 33,4 |

35,8 29,7 34,5 |

1,152 0,957 1,109 |

33,33 29,73 33,33 |

| Всего | 6900 | 7400 | 100 | 100 | 1,07 | 96,39 |

показатель аритмичности

К аритм = 0,152 + 0,043 + 0,109 = 0,304.

Если известны причины недовыполнения (перевыполнения) плана выпуска продукции по декадам (суткам), можно рассчитать их влияние на показатель аритмичности. Для этого относительное изменение объема производства продукции по данной причине необходимо отнести к общему показателю аритмичности и умножить на 100.

За вторую декаду план выпуска недовыполнен на 60 тыс. руб., или на 2,6%, по причине несвоевременной поставки материалов, и на 40 тыс. руб., или 1,74%, по причине ремонта оборудования. Отсюда доля первого фактора в изменении общего показателя аритмичности составляет — (0,026 / 0,304) х 100 = 8,55 %, а второго — (0,0174/0,304) х 100 = 5,72 %.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Это разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.

На данном примере это составляет :7400 – 2650 х 3 = 550 тыс. руб.

Аналогичным образом анализируется ритмичность отгрузки и реализации продукции.

В заключение анализа разрабатывают конкретные мероприятия по устранению причин неритмичной работы.

Под ритмичной работой предприятия

Показатели ритмичности выпуска и реализации продукции отчетного года сравниваются с аналогичными показателями предыдущего года, что позволяет оценить изменение степени ритмичности выпуска и реализации продукции.

Дня характеристики степени точности выполнения плановых заданий за отдельные отрезки времени анализируемого периода рассчитывается коэффициент ритмичности производства.

Необходимо стремиться к достижению коэффициента ритмичности, равному 1. При коэффициенте ниже 1 необходимо изучать конкретные причины неритмичной работы предприятия с целью их устранения.

Причины аритмичности работы предприятия можно подразделить на две группы: внутренние и внешние.

Внутренние причины — тяжелое финансовое состояние предприятия, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля и др.

Внешние причины — несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов не по вине предприятия и др.

Следует иметь в виду, что допускают некоторое искажение коэффициента ритмичности за счет взаимопогашения внутридекадных колебаний. Более точный коэффициент ритмичности возможно исчислить по производствам, где ведется посменное планирование и учет выпуска продукции.

Определите коэффициенты текучести, обновления кадров, если

Дано :

- на предприятии было уволено в течение года 56 чел.,

- среднесписочная численность персонала 272 чел.,

- принято на работу 45 чел.

Сделайте выводы по полученным результатам.

Решение:

Найдем коэффициент оборота по приему работников по формуле:

Получаем:

![]()

Отсюда находим коэффициент обновления кадров как отношение принятых за период сотрудников к среднесписочной численности, умноженное на 100 %. Получаем формулу:

![]()

![]()

Коэффициент по выбытию персонала найдем по следующей формуле:

![]()

Тогда:

Необходимо определить коэффициент текучести кадров:

![]()

Коэффициент текучести кадров равен:

![]()

Определим коэффициент постоянства состава персонала:

![]()

Коэффициент постоянства кадров определяется как отношение численности работников, состоящих в списочном составе в течение года и более, к среднесписочной численности работников.Получаем:

![]()

Текучесть рабочих играет большую роль в деятельности предприятия. Постоянные кадры, длительное время работающие на предприятии, совершенствуют свою квалификацию, осваивают смежные профессии, быстро ориентируются в любой нетипичной обстановке, создают определенную деловую атмосферу в коллективе и активно влияют поэтому на уровень производительности труда. Для изучения причин текучести кадров следует периодически проводить социологические исследования и наблюдения с целью изучения происходящих изменений в качественном составе рабочих, руководителей и специалистов, т. е. в квалификации, стаже работы, специальности, образовании, возрасте и т. п. Увольнение рабочих при сокращении объема производства при расчете показателей текучести кадров не учитываются.

Движение рабочий силы анализируют динамике таких показателей как коэффициент оборота по приему, оборота по выбытию, текучести кадров и постоянства состава персонала.

В процессе анализа выявляются резервы сокращения потребности в трудовых ресурсов за счет полного использования имеющихся рабочей силы, роста производительности труда, комплексной механизации и автоматизации производственного процесса, внедрение новой техники и технологий, организации производства.

1. Комплексный экономический анализ хозяйственной деятельности: учеб. / Л. Т. Гиляровская [и др.]. – М.: ТК Велби, Изд-во Проспект, 2008. – 360 с.

2. Савицкая Г. В. Экономический анализ: Учеб. / Г. В. Савицкая. – 13 – е изд., испр. – М.: Новое знание, 2007. – 698 с.

3. Дроздов В. В., Дроздова Н. В. Экономический анализ: Практикум. – СПб.: Питер, 2006. – 240 с.

4. Басовский Л. Е., Басовская Е. Н. Комплексный экономический анализ хозяйственной деятельности: Учеб. Пособие. – М.: ИНФРА – М, 2004. – 366 с.

5. Барнгольц С. Б., Мельник М. В. Методология экономического анализа деятельности хозяйствующего субъекта. – М.: Финансы и статистика, 2005. – 240 с.

6. Гиляровская Л. Т., Лысень Д. В, Ендоковский Д. А. Комплексный экономический анализ хозяйственной деятельности, 2006.

7. Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности, 2005.