Важнейшей составной частью национального богатства, важнейшим элементом экономического потенциала страны выступают основные фонды. Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает центральное место в период рыночных отношений в России. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке. Количество, стоимость, качественное состояние, эффективность использования основных фондов влияют на конечные результаты деятельности хозяйствующего субъекта.

Состояние, характер воспроизводства и уровень использования основных фондов являются важнейшим аспектом аналитической работы, так как основной капитал является материальным выражением научно-технического процесса — главного фактора повышения эффективности производства. Поэтому вопросы повышения эффективности использования основных фондов приобретают актуальность в современных условиях.

Для обеспечения устойчивого положения на рынке любое предприятие стремится к максимальному снижению затрат на производство своей продукции. Направления снижения затрат на производство весьма разнообразны. Один из наиболее эффективных путей рационализации затрат на выпуск продукции связан с повышением эффективности использования основных производственных фондов.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Численный рост и качественное улучшение средств труда на основе непрерывного научно-технического прогресса — это решающая предпосылка неуклонного роста производительности труда. Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния техники и эффективного её использования.

Реферат основные показатели плана производства

... планов производства и продажи продукции, обновления номенклатуры выпускаемых товаров, а также расширение использования новых плановых показателей, ... Фиксированный Приверженность потребителей Низкая 4 Высокая Использование производственных мощностей Минимальное 4 Максимальное Технологическое know ... экономической среды. Методика SPACE рассматривает четыре основных позиции фирмы на рынке. Это агрессивная, ...

Целью курсовой работы является исследование вопросов, связанных с оценкой эффективности использования основных производственных средств и выявлением резервного роста эффективности их использования.

Для достижения намеченной цели необходимо решить следующие задачи:

- изучить сущность основных средств как экономической категории;

- исследовать классификацию основных средств;

- изучить значение и задачи основных средств в современных условиях;

- исследовать методы и методику анализа эффективности основных средств;

- провести анализ эффективности использования основных средств на примере предприятия ОАО « АТП № 6».

Предметом исследования, проводимого в рамках данной работы, являются основные средства предприятия.

Объектом исследования является предприятие ОАО « АТП № 6».

Данная курсовая работа состоит из двух частей: теоретической и практической частей. В теоретической части дается понятие основных средств предприятия, а также их классификация, принятая в экономике.

В практической части в качестве примера рассматривается конкретное предприятие и анализируется использование его основных средств в анализируемом году 2012 г. по сравнению с базисным 2011 г. В процессе анализа рассчитываются показатели использования основных средств. Полученные результаты сопоставляются и выявляются причины, повлекшие их к изменению. В конце аналитической части курсового проекта даются рекомендации и пути повышения эффективности использования основных средств.

В курсовой работе приводится заключение, кратко отражающее полученные результаты и выводы.

1. СУЩНОСТЬ ОСНОВНЫХ СРЕДТВ КАК ОБЪЕКТА АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

1.1 Понятие и значение основных средств

Любой процесс труда включает в себя два основных компонента: средства производства, которые в свою очередь делятся на предмет труда и средства труда, рабочая сила. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия.

Исследование вопросов анализа эффективности использования основных средств должно основываться на изучении понятия основных средств. Рассмотрим понятие «основные средства» на основе мнений отечественных и зарубежных экономистов.

Основные средства — та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования.

Основные производственные средства — материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда. Накопление основных средств и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

Дополним данные понятия определениями в соответствии с нормативно-правовой документацией, международными стандартами финансовой отчетности и представим их в таблице 1.1.

Таблица 1.1 — Определение понятия «основные средства»

|

Содержание определения |

|

|

Инструкцию по бухгалтерскому учету основных средств, утвержденная постановлением Министерства финансов Республики Беларусь29 декабря 2007 г. № 207 |

Основные средства — активы организации имеющие материально-вещественную форму; используемые в течение срока службы продолжительностью свыше одного года; стоимость единицы которых на момент приобретения превышает величину, определяемую в соответствии с постановлением Министерства финансов Республики Беларусь от 23 марта 2004 г. № 41 «Об установлении лимита отнесения имущества к отдельным предметам в составе оборотных средств» (Национальный реестр правовых актов Республики Беларусь, 2004 г., № 70, 8/10863); если организацией на момент принятия на бухгалтерский учет не предполагается перепродажа данных активов. |

|

Закон РБ “ О налоге на добавленную стоимость “ от 19 12 91 г N1319-Х11 (с изм. и доп. от 29 12 06 N 190 -З) |

Основные средства — амортизируемые объекты, учитываемые на счетах бухгалтерского учета в составе основных средств, объекты аренды (лизинга), полученные арендатором по договорам, предусматривающим переход права собственности на объект по истечении определенного срока, а также товары, приобретаемые для передачи их в аренду (лизинг) |

|

МСФО № 16 «Основные средства» |

Основные средства — это материальные активы, которые используются для производства или поставки товаров и услуг или для административных целей и, если предполагается использовать их на протяжении более одного периода |

Из определений понятия «основные средства» можно выделить несколько признаков присущих основным средствам:

- они многократно участвуют в производственном процессе;

- переносят свою стоимость на готовый продукт постепенно, по мере износа;

- возмещаются на протяжении ряда производственных циклов;

- не меняют своей натурально-вещественной формы.

Помимо этих качественных характеристик учитываются дополнительные критерии. К ним относятся: использование объекта в течение длительного времени и способность приносить экономические выгоды (доход).

Срок полезного использования должен превышать один календарный год (12 месяцев) или быть не меньше обычного операционного цикла, если он превышает 12 месяцев. Срок полезного использования определяется периодом времени, в течение которого применение основного средства приносит доход организации или служит целям ее деятельности.

Таким образом, основные средства, как объект анализа хозяйственной деятельности, это средства труда, используемые в течение длительного времени и приносящие экономические выгоды предприятию.

1.2 Классификация основных средств

основной средство амортизация нематериальный

Сущность основных средств проявляется через их классификацию. Основные производственные средства принято делить на две части: активную и пассивную часть. К активной части основных средств относят те средства, которые принимают непосредственное участие в производственном процессе (машины и оборудование).

К пассивной же части основных средств относят те средства, которые обеспечивают нормальное функционирование производственного процесса.

По действующей видовой классификации основные производственные средства с указанием на их принадлежность к активной или пассивной части делятся на следующие группы (таблица 1.2)

Таблица 1.2 — Классификация основных средств предприятия

|

Вид (группа) основных средств |

Состав |

Функциональное назначение |

Роль в производственном процессе |

|

1. Здания |

Архитектурно-строительные объекты |

Создание условий для производственного и управленческого процесса и хранения ТМЦ |

Пассивная |

|

2. Сооружения |

Инженерно-строительные объекты: водопроводные, гидротехнические, канализационные и передаточные устройства (электросети, трубопроводы) |

Создание условий, необходимых для осуществления процесса производства путем выполнения различных технических функций, не связанных с изменением предметов труда или осуществлением различных непроизводственных функций |

Пассивная |

|

3. Рабочие силовые машины и оборудование |

Энергетическое (силовое) оборудование: двигатели и генераторы. Рабочие машины и оборудование: все виды технологического оборудования, в том числе станки и другие виды автоматических машин. Информационные машины и оборудование: средства вычислительной и оргтехники, средства визуального отображения информации, системы связи, средства измерения и управления |

Производство продукции (работ, услуг) и преобразование энергии |

Активная |

|

4. Инструмент |

Все виды инструмента, за исключением специального инструмента и специальных приспособлений |

Воздействие на предмет труда, измерение, контрольные функции по качеству продукции и т.д. |

Активная |

|

5. Транспортные средства |

Производственный транспорт: автокары, электрокары, трубопроводы, конвейеры, автомобили и т.д. в зависимости от отраслевой принадлежности фирмы |

Перемещение людей и грузов |

Пассивная |

|

6. Производственный и хозяйственный инвентарь |

Верстаки, стеллажи, шкафы и прочие виды инвентаря |

Создание условий для осуществления производственного процесса |

Пассивная |

|

7. Земельные участки и объекты природопользования |

Участки земли, лесные угодья, пастбища, месторождения полезных ископаемых и т.д. |

Создание условий, необходимых для осуществления процесса производства, использование в процессе производства |

Активная или пассивная в зависимости от специфики производства и отрасли |

Основные средства принято также классифицировать по следующим признакам:

1. По назначению и сфере применения:

- основные производственные средства;

- основные непроизводственные средства.

- По степени использования:

- находящиеся в эксплуатации основные средства;

- находящиеся в резерве основные средства;

- находящиеся в стадии достройки, реконструкции, частичной ликвидации;

- находящиеся на консервации.

- В зависимости от имеющихся прав на имущество:

- объекты, принадлежащие предприятию на правах собственности;

- объекты, находящиеся в оперативном управлении или хозяйственном ведение;

- объекты, полученные в аренду.

1.3 Методы оценки основных средств и расчет амортизации основных средств

основной средство амортизация нематериальный

Основные средства учитываются в натуральных и стоимостных показателях.

Натуральные необходимы для установления количества и состава основных средств, расчета производственной мощности, организации ремонта и замены оборудования.

Стоимостные показатели необходимы для определения общей стоимости структуры и динамики основных средств, расчета амортизационных отчислений, себестоимости, рентабельности и т. д.

Существуют 3 метода оценки основных средств:

- По первоначальной стоимости — это сумма фактических затрат организации на приобретение, доставку и доведения до рабочего состояния основных средств.

Первоначальная стоимость — это фактическая стоимость создания основных средств. По первоначальной стоимость основные средства учитываются и оцениваются в ценах тех лет, когда они были созданы.

- По восстановительной стоимости.

Восстановительная стоимость — это стоимость воспроизводства основных средств в современных конкретных эксплуатационных условиях. Восстановительная стоимость показывает, сколько денежных средств пришлось бы затратить предприятию в данный момент времени для замены имеющихся изношенных в той или иной степени основных средств такими же, но новыми.

Восстановительная стоимость определяется путем переоценки основных средств.

В настоящее время предприятие имеет право самостоятельно не чаще 1 раза в год (на начало отчетного периода) производить переоценку основных средств. Переоценка может производиться:

- по официально-публикуемым индексам;

- прямым пересчетом по документально подтвержденным рыночным ценам.

- По остаточной стоимости.

Остаточная стоимость — это стоимость, еще не перенесенная на готовую продукцию. Остаточная стоимость определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной амортизацией.

Основные средства учитываются на предприятии по первоначальной стоимости, а после переоценки по восстановительной стоимости.

В балансе предприятия основные средства отражаются по остаточной стоимости.

Кроме этого можно выделить два вида оценки основных средств:

- Ликвидационная стоимость — это стоимость возможной реализации, выбывающих, полностью изношенных основных средств.

— Амортизируемая стоимость — это стоимость, которую необходимо перенести на готовую продукцию. В Российской экономической практике — это первоначальная (восстановительная) стоимость, в мировой практике — разность между первоначальной и ликвидационной стоимостью.

В процессе эксплуатации основные средства подвергаются износу, который может быть вызван воздействием как материальных, так и нематериальных факторов.

С точки зрения экономики износ — это потеря стоимости основных средств.

Виды износа:

- Физический износ — это потеря стоимости в результате изменения физических, механических и т.п. свойств основных средств.

- Моральный износ делится на:

- моральный износ I-го рода — это удешевление новых средств труда и потеря стоимости у действующих средств труда;

- моральный износ II-го рода — это потеря стоимости из-за появления более производительных и технически совершенных новых средств труда.

- Социальный износ — это потеря стоимости в результате того, что новые основные средства обеспечивают более высокий уровень социальных требований (комфортность, безопасность, эргономичность).

- Экологический износ — это потеря стоимости в результате ужесточения стандартов в области охраны окружающей среды.

Кроме этого, можно выделить частичный и полный износ.

Частичный наступает вследствие неравномерного износа отдельных элементов основных средств и возмещается путем ремонта.

Полный износ соответствует полному обесцениванию основных средств, когда их дальнейшее использование убыточно или невозможно. В этом случае основные средства ликвидируются и замещаются новыми.

Амортизация — это процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции.

Амортизационные отчисления — это денежное выражение размера амортизации, которое должно соответствовать степени износа основных средств. Амортизационные отчисления включаются в себестоимость продукции.

Начисление амортизации может производиться одним из четырех следующих методов, при этом годовая сумма амортизационных отчислений (Аг.) определяется:

линейный метод (способ равномерного, пропорционального списания стоимости основных средств), Аг. определяется исходя из первоначальной стоимости объекта основных средств и нормой амортизации, исчисленной исходя из срока полезного использования этого объекта.

Аг. = (Фн*Нг)/100%

Фн. — срок полезного использования

На. — норма амортизации

способ уменьшения остатка. Аг. определяется, исходя из остаточной стоимости объекта основных средств на начало года, нормы амортизации, определенной на основе срока полезного использования и коэффициента ускорения (утверждается Законодательством РФ).

Аг. = ОФост* (На)лин * Ку/100

Ку — коэффициент ускорения

(НА)лин. — норма амортизации, исчисленная при линейном способе.

способ списания стоимости по сумме чисел лет срока полезного использования (куммулятивный способ) Аг. определяется, исходя из первоначальной стоимости и соотношения между n и S: n/S

Аг. = Фн * n/S

- число лет до окончания нормативного срока эксплуатации объекта, включая год, за который начисляется амортизация;

- сумма чисел лет.

= (Tn(Tn+1))/2

способ списания стоимости пропорционально объему продукции (работ).

Аг. = Qф * (Фн/Qпл)

ф -фактический объем продукции в отчетном периоде.пл — предполагаемый объем продукции за весь срок полезного использования

1.4 Нематериальные активы и их амортизация

Нематериальные активы — это затраты предприятия на не имеющие материально-вещественные формы активы, используемые в течение длительных периодов и приносящие доход.

К нематериальны активам относятся права, возникающие:

- из авторских и иных договоров на произведение искусства, науки, литературы, программы ЭВМ, базы данных и т.д.;

- из патентов на изобретение, свидетельств на полезные модели, промышленные образцы, товарные знаки или лицензионные договоры на их использование.

Учет нематериальных активов регламентируются положением по бухгалтерскому учету и Налоговым Кодексом (25 глава).

В составе нематериальных активов учитываются также организационные расходы и деловая репутация фирмы (ее цена).

Организационные расходы — это долгосрочные затраты, связанные с созданием фирмы.

Деловая репутация фирмы возникает в результате купли-продажи действующих предприятий. Также предприятия покупаются и продаются по рыночной цене. Отклонение рыночной цены от стоимости активов и составляет величину деловой репутации фирмы или ее цену.

Нематериальные активы переносят свою стоимость на готовую продукцию или на издержки производства и обращение путем начисления амортизации.

Амортизация может начисляться линейным способом, способом списания стоимости пропорционально объему продукции, способом уменьшаемого остатка.

Срок полезного использования нематериальных активов определяется предприятием самостоятельно с учетом следующего:

- срок полезного использования совпадает со сроком действия нематериальных активов, который устанавливается в соответствующем договоре;

- срок использования нематериальных активов определяется на предприятии;

- если срок полезного использования определить невозможно, то он устанавливается в 20 лет.

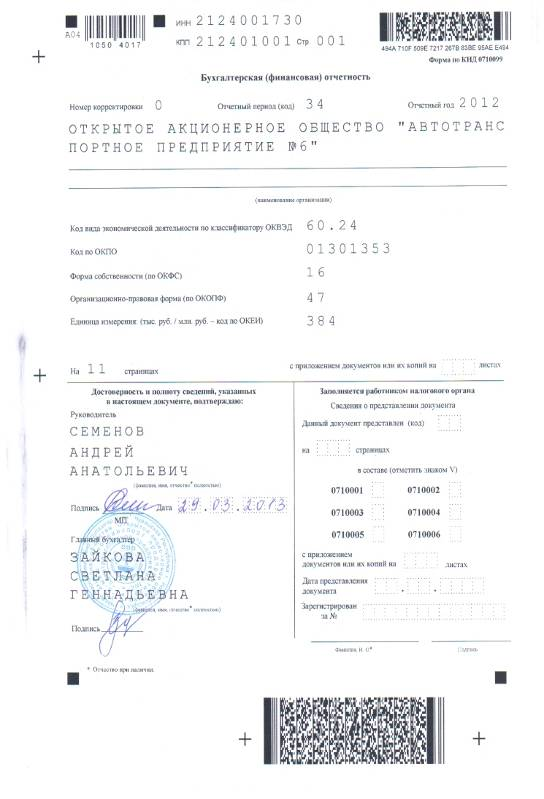

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА «АВТОТРАНСПОРТНОЕ ПРЕДПРИЯТИЕ № 6»

1 Краткая характеристика ОАО «АТП — 6»

История автопредприятия берет свое начало в далекие 60-е годы. 27 октября 1960 года приказом по СНХ была создана автобаза. За всю историю были периоды и подъема, и расцвета, и спада. Период расцвета и подъема пришелся на конец 80-х годов, когда слава о АТП-6, как о передовом и прогрессивном, развивающемся предприятии далеко гремела за пределами Чувашии. Передовые технологии хозяйствования внедрялись и опробовались на предприятии, что открывало новые горизонты для развития всего предприятия, да и всей отрасли в целом. По решению транспортного управления Министерства строительства СССР Новочебоксарская Автобаза -№ 6 стала опорным автотранспортным предприятием — школой передового опыта. Много разных слов можно сказать о том времени, но о том, что сюда приезжали учиться и перенимать передовой опыт хозяйствования со всей необъятной России, тогда еще СССР — можно рассказывать, как о неоспоримом факте из истории АТП-6.

В 90-е годы, когда по всей стране рассыпались производственные базы, сокращалось производство — эти процессы затронули и предприятие ОАО «АТП-6». Сократился автопарк машин, сократилась численность работников, но предприятие выжило.

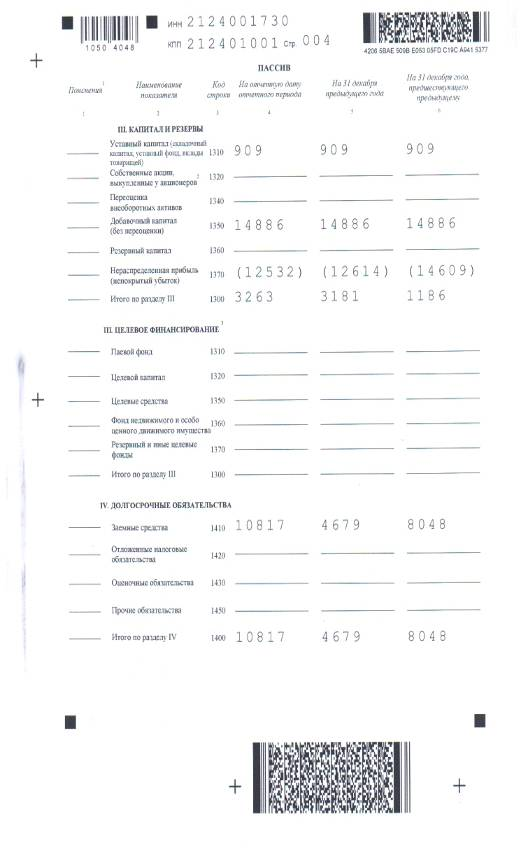

Открытое акционерное общество «Автотранспортное предприятие №6» находится по адресу Чувашская республика, г. Новочебоксарск, ул. Промышленная, д. 53. Общество является коммерческой организацией, уставный капитал которой равен 908 850 рублям и разделен на 302 950 штук обыкновенных акций номиналом 3,00 рубля.

Таблица 2.1. Состояние чистых активов Общества.

|

Показатели (в тыс. руб.) |

2012 год |

2013 год |

2014 год |

|

Стоимость чистых активов |

3263 |

3361 |

3479 |

|

Размер уставного капитала |

909 |

909 |

909 |

Основным видом деятельности общества является:

сдача в аренду помещений производственного и офисного назначения.

сдача в аренду автотранспортных средств;

- оказание автотранспортных услуг.

Основная деятельность предприятия, как и в прежние годы — это грузоперевозки, они составили 96,66 % от общего объема оказанных услуг. Кроме этого производит ремонт и техническое обслуживание автомобильной техники: самосвалов, тягачей, миксеров, цементовозов, ГАЗов, ГАЗелей — все виды работ, вплоть до капитального ремонта.

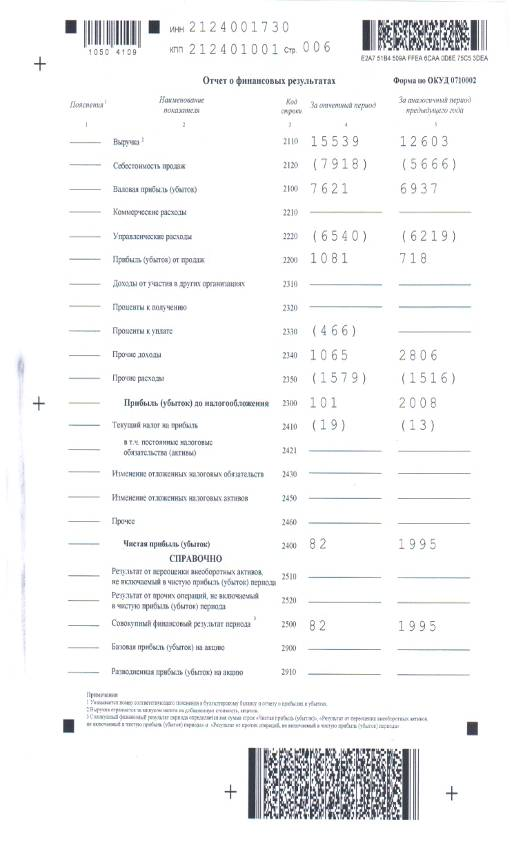

Основным видом производственной деятельности являются автотранспортные услуги, оказанные юридическим и физическим лицам. Объем оказанных автомобильных услуг за 2012 г. составил 10268,9 тыс. руб.

Количество автомашин на 01.01. 2012 равно 81 единица, из них грузовые автомашины 69 ед., автобусы — 20 ед., автокран + легковая автомашина — 2 ед., прицепы всех видов — 22 ед., полуприцепы — 17 ед.

Списочная численность на 01.01. 2012г. составила 120 человек, из них водители -53 чел, РММ — 24 чел, ИТР — 24 чел, вспомогательные рабочие — 19 чел.

2.2 Характеристика организационной структуры управления предприятия «АТП-6»

В связи с тем, что предприятие ОАО «АТП-6» невелико (120 человек), организационная структура не носит разветвленного характера. Схема действующей организационной структуры представлена в риложении.

Организация управления производством предполагает рациональное построение структурных подразделений аппарата управления, определение оптимальной их численности, функций, координирование работы подразделений на основе технико-экономических показателей и оперативных планов, обеспечение предприятия необходимыми ресурсами и услугами, получение, переработку и передачу информации с целью достижения планомерной и ритмичной работы АТП.

Организационная структура управления обеспечивает рациональные транспортные процессы, техническое обслуживание и текущий ремонт подвижного состава, стабильность взаимоотношений с внешними организациями, материально-техническое снабжение, своевременную замену подвижного состава и других производственных фондов, экономное использование топливно-смазочных материалов и других материальных ресурсов.

Организационная структура управления АТП-6 является линейно-функциональной. На линейные звенья управления возлагаются функции и права командования и принятия решений, а на функциональные — методическое руководство при подготовке и реализации решений по планированию, организации, учету, контролю и анализу по всем функциям производственно-хозяйственной деятельности.

Такая структура характеризуется использованием формальных процедур и правил, жесткой иерархией власти в организации, централизацией принятия решений. Каждый исполнитель подчиняется только одному руководителю. Все указания и решения по функциям управления исполнитель получает от непосредственного руководителя. Между исполнителем и функциональными подразделениями остаются информационные связи методического и консультационного характера. Для того, чтобы решение функционального подразделения стало директивным, оно должно быть утверждено руководителем.

Несмотря на то, что, в принципе, все руководители АТП выполняют управленческие действия, нельзя сказать, что все они занимаются одним и тем же видом трудовой деятельности. Отдельным руководителям приходится затрачивать время на координирование работы других руководителей, которые, в свою очередь, координируют работу сотрудников более низкого уровня и т.д. до уровня руководителя, который координирует действия неуправленческого персонала — людей, физически производящих продукцию или оказывающих услуги. Такое вертикальное развертывание разделения труда и образует уровни управления.

2.3 Анализ эффективности использования и движения основных фондов по ОАО «АТП — 6»

Для того чтобы проанализировать деятельность предприятия за какой-то период работы производят анализ за несколько лет деятельности предприятия. За отчетный год принимают один из годов (базовый) работы предприятия, а остальные годы его деятельности называют анализируемыми.

Одним из главных показателей при анализе основных средств является среднегодовая стоимость основных фондов (ОФ), на основании которой после рассчитываются обобщающие показатели эффективности использования основных средств: фондоотдача, фондоемкость, фондовооруженность и рентабельность основных средств. Чаще всего используют следующую формулу для подсчета стоимости основных средств (простая среднеарифметическая):

ОФ = (ОФн — ОФк) / 2,

где ОФ — среднегодовая стоимость основных фондов;

- ОФн — стоимость основных фондов на начало года;

- ОФк — стоимость основных фондов на конец года.

Стоимость основных средств на конец года можно рассчитать по следующей формуле:

ОФк = ОФввед — ОФвыб,

где ОФввед — стоимость вновь приобретенных основных фондов;

- ОФвыб — стоимость реализованных основных фондов.

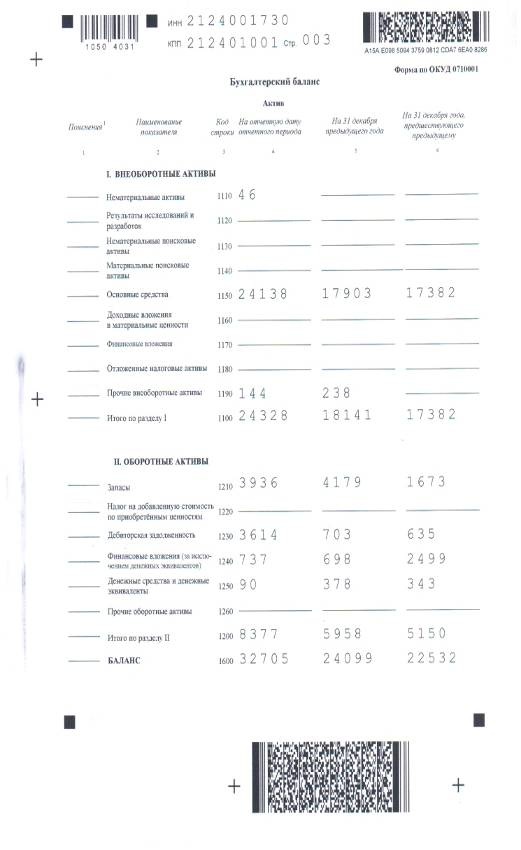

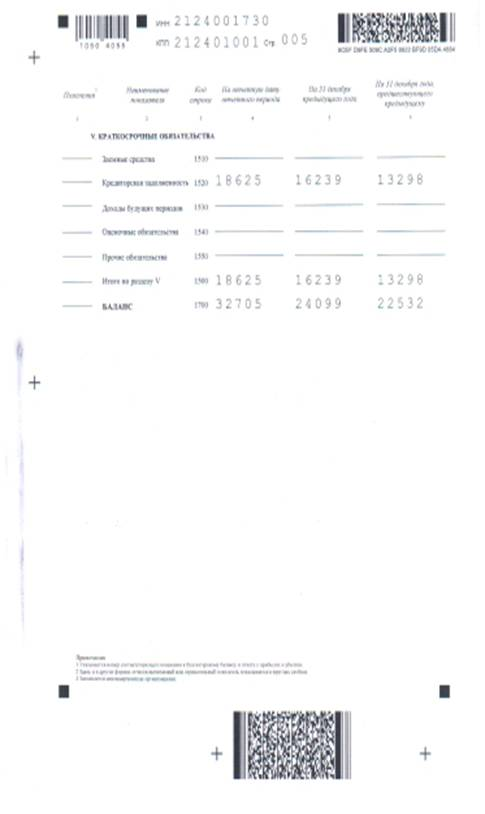

Наличие и движение основныхфондов на АТП — 6 представлено в таблице 2.2.

Таблица 2.2. Наличие и движение основных средств (в тыс.руб.)

|

Наимен. показателя |

Период |

На начало года |

Поступило |

Выбыло объектов |

На конец года |

Накопл. Аморт. |

|

|

Первонач. Стоимость |

Начисл.аморт. |

||||||

|

Основные средства |

За 2011г |

44544 |

27162 |

1452 |

1287 |

44709 |

26806 |

|

За 2012г |

44709 |

26806 |

7897 |

3421 |

49185 |

25046 |

|

|

В том числе: Здания |

За 2011г |

17846 |

6810 |

1452 |

19298 |

6903 |

|

|

За 2012г |

19298 |

6903 |

7620 |

20918 |

7436 |

||

|

Сооружения и передат. |

За 2011г |

4582 |

2022 |

4582 |

2120 |

||

|

За 2012г |

4582 |

2120 |

4582 |

2217 |

|||

|

Машины и обор-я |

За 2011г |

2193 |

1908 |

2193 |

1980 |

||

|

За 2012г |

2193 |

1980 |

233 |

2426 |

2090 |

||

|

Трансп.ср-ва |

За 2011г |

19373 |

16410 |

1287 |

18080 |

15791 |

|

|

За 2012г |

18086 |

15791 |

44 |

14709 |

13247 |

||

|

Др.виды ОС |

За 2011г |

12 |

12 |

12 |

12 |

||

|

За 2012г |

12 |

12 |

12 |

12 |

|||

|

Зем.уч.и объекты природопользования |

За 2011г |

538 |

0 |

538 |

0 |

||

|

За 2012г |

538 |

0 |

538 |

0 |

|||

ОФ = (44709 + 49185) / 2 = 46947 тыс. руб. на 2012 г

ОФ = (44544 + 44709) / 2 = 44626,5 тыс.руб. на 2011 г.

Среднегодовая стоимость основных фондов за 2012 год составила 46 947 000 рублей, что на 2 320 500 рублей больше, чем в 2011 году (5%).

Анализируя структурные изменения в 2012 году по сравнению с 2011 годом, следует отметить, что рост удельного веса наблюдается по таким группам как «Здания», «Сооружения и передаточные устройства», «Машины и оборудования». Это объясняется закупкой и модернизацией зданий, сооружений и передаточных устройств, машин и оборудования. Кроме того следует отметить снижение удельного веса по таким видам как «Транспортные средства». Это объясняется тем, что произошла продажа зданий, ликвидация устаревших машин и оборудования и других видов основных средств. Остальные группы остались без существенных изменения, такие группы как «Другие виды основных средств» и «Земельные участки и объекты природопользования».

Учет и оценка основных фондов позволяют судить об их количественной доле в общем составе элементов экономики предприятия. Суждение же о том, как хозяйствование этими фондами (качественная сторона) влияет на изменение его экономики и структуры, можно получить только из рассмотрения групп показателей.

Основные показатели использования основных фондов можно объединить в четыре группы:

1. Обобщающие показатели использования основных производственных фондов, характеризующие различные аспекты использования (состояния) основных фондов в целом по предприятию;

2. Показатели экстенсивного использования основных производственных фондов, отражающие уровень их использования по времени.

- Показатели интенсивного использования основных фондов, отражающие уровень использования по мощности (производительности);

- Показатели интегрального использования основных фондов, учитывающие совокупное влияние всех факторов, как экстенсивных, так и интенсивных.

Обобщающими показателями использования основных фондов являются фондоотдача, фондоемкость, фондовооруженность труда, рентабельность основных производственных фондов.

Главным показателем использования основных средств является показатель фондоотдачи (Фот), рассчитываемый как отношение объема выпуска товаров, работ и услуг к среднегодовой стоимости основных средств за сопоставимый период времени (месяц, год):

Фот = В / ОФ,

где В — объем выпуска товаров, работ и услуг, руб.;

- ОФ — среднегодовая стоимость основных фондов, руб.

Фондоотдача основных средств (Фот) отражает, сколько выпущенной продукции (товарооборота) приходится на 1 рубль основных средств. Этот показатель должен стремиться к максимуму. С экономической точки зрения считается, что для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

Показатель фондоотдачи не позволяет в полном объеме оценить степень использования организацией имеющихся в ее распоряжении основных средств. Величина показателя находится в прямой зависимости от уровня производительности труда и в обратной от уровня его фондовооруженности.

Фондоемкость (Фем) — показатель, обратный фондоотдаче. Он отражает, сколько основных средств в стоимостном выражении обеспечивало выпуск продукции на 1 рубль, и должен стремиться к минимуму. Фондоемкость рассчитывается по

Фем = ОФ / В.

Наиболее обобщающим показателем эффективности использования основных средств является рентабельность основных средств. Фондорентабельность (Rоф) характеризует величину прибыли, приходящейся на 1 руб. фондов, и определяется как отношение прибыли к стоимости фондов:

Rоф = П / ОФ,

где П — прибыль предприятия.

Современные темпы развития научно-технического прогресса с необходимостью требуют при оценке различных вариантов замены оборудования учитывать реальный рост фондовооруженности, который напрямую влияет на динамику производительности труда. Чем выше темпы роста фондоотдачи и фондовооруженности, тем выше темп роста производительности труда, которая во многом характеризует эффективность работы предприятия. Показатель фондовооруженности (Фв) рассчитывается по формуле:

Фв = ОФ / Ч,

где Ч — среднесписочная численность работников.

Таблица 2.3. — Показатели эффективности использования основных средств

|

Показатель |

Экономическая характеристика |

Порядок расчета |

Единицы измерения |

|

|

Обобщающие показатели |

Фондоотдача, Фот |

отражает, сколько выпущенной продукции приходится на 1 рубль основных средств. |

В/ОФ |

руб/руб |

|

Фондоемкость, Фем |

отражает, сколько основных средств в стоимостном выражении обеспечивало выпуск продукции на 1 рубль продукции |

ОФ/В |

руб/руб |

|

|

Рентабельность Rоф |

характеризует отдачу в виде прибыли, которая приходится на рубль стоимости основных средств. |

П/ОФ |

руб/руб |

|

|

Фондовооруженность, Фв |

отражает сколько основных средств в стоимостном выражении приходится на 1 работника |

ОФ/Ч |

руб/чел |

Для анализа движения основных фондов на предприятии используются коэффициенты обновления и выбытия. Они показывают темпы модернизации предприятия:

Коб = ОФввед/ОФк * 100%,

Квыб = ОФвыб/ОФн * 100%.

Состояние основных фондов на предприятии показывают коэффициенты износа и годности. Коэффициент износа показывает, какая часть стоимости основных фондов уже перенесена на готовую продукцию предприятия, а также степень изношенности имеющихся на предприятии основных фондов. Коэффициент годности характеризует техническое состояние основных фондов, а так же уровень воспроизводства основных фондов. Для их расчета используются следующие формулы:

Кизн = А/ОФпс * 100%,

Кгод = ОФос / ОФпс * 100%.

Таблица 2.4. — Показатели движения и состояния основных средств

|

Показатель |

Экономическая характеристика |

Порядок расчета |

Единицы измерения |

|

Коэффициент обновления, Коб |

Отражает долю вновь введенных основных фондов. |

ОФввед/ОФк |

% |

|

Коэффициент выбытия, Квыб |

Отражает долю реализованных (выбывших) основных фондов. |

ОФвыб/ ОФн |

% |

|

Коэффициент годности, Кгод |

Характеризует уровень воспроизводства основных фондов. |

А/ОФпс |

% |

|

Коэффициент износа, Кизн |

Характеризует уровень устаревания (изношенности) основных фондов. |

ОФос / ОФпс |

% |

К показателям экстенсивного использования основных производственных фондов относятся коэффициент экстенсивного использования оборудования, коэффициент сменности оборудования.

Коэффициент экстенсивного использования оборудования (Кэкст) определяется как отношение фактического количества часов работы оборудования к количеству часов его работы по норме.

Кэкс = Тф / Тн,

где Тф — фактическое количество часов работы оборудования,

Тн — количество часов работы оборудования по норме.

Коэффициент сменности работы оборудования (Ксм) определяется как отношение общего количества отработанных оборудованием станко-смен к количеству станков, работавших в наибольшую смену:

Ксм = Дст-см / n

где Дст-см — количество отработанных оборудованием станко-смен,

n — количество станков, работавших в наибольшую смену.

Коэффициент интенсивного использования оборудования (Кинт) определяется как отношение фактической производительности оборудования к нормативной:

Кинт = Пф / Пн,

где Пф — фактическая производственная мощность,

Пн — нормативная производственная мощность.

Коэффициент интегрального использования оборудования (Кинтегр) определяется как произведение коэффициента экстенсивного и интенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности):

Кинтегр= Кэкс * Кинт.

Таблица 2.5. — Показатели экстенсивного, интенсивного, интегрального использования оборудования.

|

Показатель |

Экономическая характеристика |

Порядок расчета |

Единицы измерения |

|

Коэффициент экстенсивного использования оборудования (Кэкст) |

Характеризует уровень загрузки оборудования. |

Тф / Тн, |

% |

|

Коэффициент сменности работы оборудования (Ксм) |

Отражает уровень загрузки оборудования, определяющее количество смен. |

Дст-см / n |

% |

|

Коэффициент интенсивного использования оборудования (Кинт) |

Отражает уровень производительности оборудования. |

Пф / Пн, |

% |

|

Коэффициент интегрального использования оборудования (Кинтегр) |

Характеризует общую (комплекную) оценку использования оборудования. |

Кэкс * Кинт. |

% |

Проведем анализ эффективности использования и движения основных средств. Исходные данные для расчета показателей эффективности и интенсивности использования основных фондов представлены в таблице 2.6.

Таблица 2.6. — Исходная информация для расчета показателей эффективности использования основных фондов ОАО «АТП-6»

|

Показатель |

Значение показателя |

||

|

2011 г. |

2012 г. |

Изменение (+, -) |

|

|

Объем производства (В), руб. |

12 603 000 |

15 539 000 |

+2 936 000 |

|

Среднегодовая стоимость основных средств (ОФ), руб. |

44 626 000 |

46 947 000 |

+2321000 |

|

Отработано за год всем оборудованием часов (Т) |

3432 |

3750 |

+318 |

|

Отработано за год всем оборудованием смен (n) |

470,4 |

500 |

+29,6 |

|

Среднесписочная численность работников (Ч), чел |

120 |

120 |

0 |

|

Прибыль от реализации продукции (П), руб. |

718 000 |

1 081 000 |

+363 000 |

|

Выручка, тыс. руб. |

12603 |

15539 |

+2936 |

|

Отработано за год всем оборудованием машино-час |

226 510 |

240 000 |

+13 490 |

|

Полная себестоимость реализованной продукции (S), тыс.руб. |

5666 |

7918 |

+ 2252 |

На базе формул, представленных выше, и исходной информации, представленной в таблице 2.3, рассчитаем показатели эффективности и интенсивности использования основных фондов ОАО «АТП-6».

Таблица 2.5. — Расчет и динамика показателей эффективности использования основных средств на примере ОАО «АТП — 6» за 2011-2012гг.

|

Показатели |

2011 год |

2012 год |

Отклонение |

|

Фондоемкость основных средств (Фем), руб/руб. |

3,5 |

3,02 |

-0,48 |

|

Рентабельность основных средств (R),% |

1,609 |

2,3 |

0,691 |

|

Фондовооруженность труда (Фв), руб/чел. |

371,89 |

391,225 |

19,335 |

|

Фондоотдача основных средств (ФО), руб/руб. |

0,28 |

0,33 |

0,05 |

|

Коэффициент обновления (Коб), % |

3,25 |

16,05 |

12,8 |

|

Коэффициент выбытия (Квыб), % |

2,89 |

7,65 |

4,76 |

|

Коэффициент износа (Кизн), % |

7,76 |

7 |

0,76 |

|

Коэффициент годности (Кгод), % |

93,8 |

94 |

1,2 |

|

Коэффициент экстенсивного использования основных фондов (Кэкс), % |

98 |

107 |

9 |

|

Коэффициент сменности работы оборудования (Ксм |

1,271 |

1,283 |

0,012 |

|

Коэффициент интенсивного использования основных фондов (Кинт), % |

90 |

96 |

6 |

|

Коэффициент интегрального использования основных фондов (Кинтегр), % |

88 |

102,7 |

14,7 |

Из расчётов видно, что в 2012г. коэффициент обновления вырос по сравнению с 2011. на 12,8%, что связано с ростом доли новых фондов в общей стоимости основных производственных фондов предприятия. Обновление основных производственных фондов как в 2011-2012гг. было осуществлено путём замены физически изношенного и морально устаревшего оборудования, а также ремонта и модернизации действующего..

Но каким бы высокими не были темпы обновления основных производственных фондов их средний возраст будет сокращаться медленно, если не обеспечивается соответствующая доля выбытия устаревшей техники, т.е. интенсивная форма обновления.

На предприятии произошло сокращение числа устаревшего оборудования. Этому свидетельствует рост доли выбывшего оборудования в общей стоимости. Об этом свидетельствует коэффициент выбытия, выросший в 2012 году на 4,76%.

Из приведённых расчётов можно сделать вывод, что за исследуемый период на предприятии произошли существенные изменения в наличии и структуре основных производственных фондов. Так, стоимость основных средств на конец 2012г. составила 49185 тыс. рублей, что на 4476 тыс. рублей превышает стоимость основных фондов на конец 2011г. Это связано прежде всего с вводом в эксплуатацию новых фондов. Увеличился коэффициент обновления основных производственных фондов, т.е. увеличилась доля нового оборудования в общей стоимости основных производственных фондов. Замена устаревшей техники на оборудование, которое по своим технико-экономическим показателям более совершенно позволяет во-первых, повысить долю прогрессивного оборудования, а следовательно технический уровень, а во-вторых, своевременная замена устаревшей техники способствует снижению текущих затрат на поддержание оборудования в работоспособном состоянии. Кроме того, использование нового прогрессивного оборудования помогает достичь высокого уровня качества выпускаемой продукции, тем самым повысить покупательский спрос, что в сою очередь приведёт к увеличению объёма реализации и прибыли. Замена физически изношенного оборудования помогает избежать потерь рабочего времени в связи с частыми наладками и внеплановыми ремонтами, а следовательно внутрисменных и целодневных простоев оборудования, что позволит увеличить объём выпуска продукции.

По сравнению с 2011 г. объём выпуска продукции увеличился на 2936 тыс. руб. и составил 15539 тыс. рублей, что явилось следствием увеличения доли активной части основных производственных фондов и более полного использования производственных мощностей предприятия.

Следует также положительно оценить рост фондоотдачи основных производственных фондов в 2012 г., фактический уровень которой по сравнению с 2011 г. увеличился на 0,05 руб., что связано с увеличением состава и структуры основных фондов, производительности, технико-экономических показателей машин и оборудования;; увеличение степени загрузки машин и оборудования.

Отрицательное влияние на уровень фондоотдачи и объем производства продукции оказали снижение уровня коэффициента сменности, целодневные и внутрисменные простои оборудования, а также увеличение стоимости оборудования.

Фондоемкость основных фондов снизилась на 0,48 и составила 3,02. Снижение фондоемкости свидетельствует о повышении эффективности использования основных фондов. Главными условиями снижения фондоемкости являются: повышение эффективности использования старого основного капитала и своевременное освоение вновь введенных производственных мощностей.

Рентабельность основных средств увеличилась на 0,69 и составила 2,3%. Большие резервы повышения рентабельности предприятия скрыты в улучшении использования производственных мощностей и основных фондов, в увеличении фондоотдачи. При этом непременным условием является опережающий рост объема производства по сравнению с ростом стоимости основных фондов и оборотных средств.

Фондовооруженность предприятия тоже имеет тенденцию к росту. Она составила в 2012 году 391 рублей на человека, что больше 2011 года на 19 руб/чел.

Коэффициенты экстенсивного, интенсивного и интегрального использования основных фондов так же повысились на 9%, 6%, 14,7% соответственно.

3. МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ

3.1 Пути повышения эффективности основных фондов на «АТП-6»

Очень важным для предприятия является использование основных производственных фондов, поддержание их в размере, оптимизирующем управление текущей деятельностью. Анализ эффективности использования средств является важнейшим инструментом деятельности предприятия. Насколько глубоко и детально в предприятии проводится такой анализ, настолько и эффективной, успешной будет финансово-хозяйственная деятельность предприятия.

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции , снижения налога на имущество и увеличения балансовой прибыли.

Совершенствованию структуры основных фондов ОАО «АТП-6» способствуют:

- улучшение видовой структуры основных фондов, что предполагает преимущественное направление средств в активную часть фондов. Чем выше доля активной части основных фондов, тем больше продукции может быть получено на каждый рубль основных фондов. А этому способствуют увеличение удельного веса автоматических машин и оборудования, массовость производства, сокращение простоев оборудования;

- совершенствование их технологической структуры, что предполагает увеличение удельного веса и преимущественное направление средств в наиболее прогрессивную часть технологического оборудования.

Чем прогрессивнее технологическая структура основных фондов, тем значительнее должна снижаться трудоемкость и себестоимость продукции, а увеличиваться прибыль и рентабельность производства;

- улучшение их возрастной структуры, что предполагает сокращение удельного веса оборудования со сроком эксплуатации свыше 10 лет. Особое внимание уделяется ведущим группам оборудования в основных цехах предприятий. Улучшение возрастной структуры позволяет снизить затраты на содержание основных фондов, сократить простои машин и оборудования, повысить выработку продукции на рубль фондов, сократить количество ремонтных рабочих, добиться строгого выполнения планово-предупредительного ремонта;

— совершенствование производственной структуры основных фондов, что предполагает преимущественное направление фондов в основные производственные цехи предприятия. Это позволяет улучшить их видовую и технологическую структуру, обновить их возрастной состав, а также ликвидировать узкие места на производстве.

Повышение доли производственного оборудования возможно благодаря более рациональной расстановке оборудования внутри цехов, размещению более компактно его на открытых площадках, выносу с производственных площадей непроизводственных служб и размещению на них дополнительного количества оборудования.

Техническое перевооружение и реконструкция предприятия и отдельных технологических установок. Техническое перевооружение действующих предприятий направлено на повышение технического уровня отдельных участков производства и технологических установок. Оно означает внедрение новой техники и технологии, механизацию и автоматизацию производственных процессов, модернизацию и замену устаревшего, физически изношенного оборудования новым, более производительным. Результатом является повышение технического уровня производства, как в основном, так и во вспомогательном производствах. Повышение технического уровня производства способствует повышению качества продукции в общей выработке, увеличению выхода целевой продукции, повышению фондоотдачи и производительности труда, снижению затрат на производство. Практика работы предприятия показывает, что в процессе эксплуатации технологических установок обнаруживаются узкие места: часть оборудования имеет меньшую мощность, чем все остальные, аналогичные диспропорции возникают между основным и подсобно-вспомогательным производством. Техническое перевооружение и реконструкция являются основными направлениями развития предприятия. Это позволяет существенно улучшить структуру производства, обеспечив опережающий рост выпуска продукции.

Укрупнение мощностей, комбинирование технологических процессов, централизация ремонтных работ, а также централизация других объектов подсобно-вспомогательного хозяйства — все это может быть обеспечено при проектировании нового завода и технологических установок. На стадии проектирования и строительства нового завода важнейшее направление роста фондоотдачи — выбор рационального размещения предприятия, его технологических установок, их мощности и степени комбинирования производства, специализации, внедрение новейших технологических процессов и технических решений.

Ликвидация излишнего (бездействующего) оборудования и сверхлимитных запасов резервного оборудования. Раньше это было связано с платностью фондов, теперь же можно объяснить эту меру законом убывающей отдачи, то есть ситуацией, когда последовательные равные приросты основных фондов добавляются к уже имеющимся в наличии сверх какого-то определенного уровня их использования, а прирост объема продукции сокращается.

Улучшение использования основных фондов и производственных мощностей зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих сложное технологическое оборудование, машины и другие виды производственного оборудования. Творческое и добросовестное отношение работников к труду является важным условием улучшения использования основных фондов и производственных мощностей. На практике — от совершенства системы морального и материального стимулирования в значительной степени зависит уровень использования производственных мощностей и основных фондов. На предприятии, работающем в новых условиях планирования и экономического стимулирования, с введением платы за производственные фонды, созданием на предприятиях поощрительных фондов, происходит улучшение использования основных фондов. В ОАО «АТП-6» предлагается ввести дополнительные премии за безаварийную работу за определенный период времени. Снижение аварийных простоев ведет к улучшению использования оборудования по времени.

Наглядно перечисленные мероприятия представлены на рисунке 1.

Рис. 1 — Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «АТП-6»

Заключение

В первой части работы были тщательно изучены вопросы, связанные с определением основных средств, их классификацией и методикой анализа использования основных средств.

Так, было дано определение основных средств как часть производственных средств, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Основные средства делятся на производственные и непроизводственные. К основным производственным средствам относят средства, которые непосредственно участвуют в производственном процессе, а к непроизводственным — те основные средства, которые создают условия для жизни работников. Особое внимание уделяется делению основных средств на активную и пассивную часть. Увеличение доли активной части основных средств способствует повышению показателей выпуска продукции и экономической эффективности деятельности предприятия.

Во второй части данной курсовой работы был рассмотрен анализ эффективности использования основных средств на конкретном предприятии. Анализ использования основных средств был произведен за два года — 2011 (базисный) и 2012 (анализируемый).

Главным показателем использования основных средств является показатель фондоотдачи. Показатель фондоотдачи на 2012 год увеличился на 0,05 руб., что связано с увеличением состава и структуры основных фондов, производительности, технико-экономических показателей машин и оборудования;; увеличение степени загрузки машин и оборудования. Отрицательное влияние на уровень фондоотдачи и объем производства продукции оказали снижение уровня коэффициента сменности, целодневные и внутрисменные простои оборудования, а также увеличение стоимости оборудования.

Фондоемкость основных фондов снизилась на 0,48 и составила 3,02. Снижение фондоемкости свидетельствует о повышении эффективности использования основных фондов.

Рентабельность основных средств увеличилась на 0,69 и составила 2,3%. Большие резервы повышения рентабельности предприятия скрыты в улучшении использования производственных мощностей и основных фондов, в увеличении фондоотдачи. При этом непременным условием является опережающий рост объема производства по сравнению с ростом стоимости основных фондов и оборотных средств.

Коэффициенты экстенсивного, интенсивного и интегрального использования основных фондов так же повысились на 9%, 6%, 14,7% соответственно.

Можно сделать вывод, что улучшение использования основных средств на предприятии можно достигнуть путем:

- Освобождения предприятия от излишнего оборудования;

- Своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

- Приобретение высококачественных основных средств;

- Повышение уровня квалификации и обслуживания персонала;

- Своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

- Улучшение качества подготовки сырья и материалов к процессу производства;

- Повышение уровня механизации и автоматизации производства;

- Обеспечение там, где это экономически целесообразно, централизации ремонтных служб;

- Повышение уровня концентрации, специализации и комбинирования производства;

- Внедрение новой техники и прогрессивной технологии — малоотходной, безотходной, энерго- и топливосберегающей;

- Совершенствование организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

Список использованной литературы

[Электронный ресурс]//URL: https://inzhpro.ru/kursovoy/sredstva-proizvodstva/

1. Аганбегян О.В. Основные средства: от принятия до выбытия. Нормативное регулирование, бухгалтерский и налоговый учет / О.В.Аганбегян, К.С.Макарова // Экономико-правовой бюллетень. — 2009. — N 3. — 191с. (АКДИ «Экономика и жизнь»).

2. Анашкин О.С. О проблеме ликвидации основных производственных фондов на месторождениях полезных ископаемых / О.С.Анашкин, В.А.Крюков // Минерал. ресурсы России: экономика и управл. — 2012. — N 2. — С.18-27.

— Власенко Н.А. К вопросу об ежемесячной оценке инвестиций в основной капитал / Н.А.Власенко, И.А.Кириченко, А.В.Смирнов // Вопросы статистики. — 2012. — N 5. — С.8-11.

— Голикова Е.И. Износ и амортизация: Практика и начисления. — М.: Финансовая газета, 2011. — 48с.

— Дуплинская Е.П. Оценка формирования и использования национальных фондов России // Нац. интересы: приоритеты и безопасность. — 2009. — N 19. — С.61-66.

— Ефремова А.А. Ремонт основных средств: бухучет и налогообложение // Налог. вестник. — 2010. — N 4. — С.26-39.

— Захарьин В.Р. Ремонт основных средств глазами бухгалтера. — М., 2008. — 259с.

— Инновационный подход к развитию структуры и основных фондов рыбопромышленных предприятий / Д.Е.Гармаш, Б.И.Покровский, О.И.Костюкова, А.И.Соломин // Нац. интересы: приоритеты и безопасность. — 2012. — N 38. — С.38-43.

— Кириченко И.А. Точность оценки инвестиций в основной капитал / И.А.Кириченко, А.В.Смирнов // ЭКО. — 2012. — N 4. — С.104-116.

— Кузовкин А.И. Оценка оптимального срока службы оборудования и эффективность использования основных средств / А.И.Кузовкин, В.М.Яценко // Микроэкономика. — 2012. — N 1. — С.20-23.

— Маслова О.И. О проблеме воспроизводства основных фондов и «инвестиционной составляющей» в цене // Вестн. Моск. ун-та. Сер.6. Экономика. — 2007. — N 2. — С.41-53.

— Морозов О.В. Дорожные фонды как инструмент государственной дорожной политики // Финансы. — 2011. — N 8. — С.8-12.

— Мусаева К.А. Оценка эффективности использования основных фондов // Аспирант и соискатель. — 2010. — N 6. — С.20-23.

— О состоянии, обновлении и видовой структуре основных фондов // Вопросы статистики. — 2010. — N 3. — С.13-22.

— Основные средства: бухучет и налогообложение // БиНО: Бюджет. учреждения. — 2009. — N 1. — С.11-168.

— Павлов К.В. Классификация фондовых индексов и их использование в развитии национальных экономик на постсоветском пространстве / К.В.Павлов, В.И.Ляшенко, С.В.Ляшенко // Нац. интересы: приоритеты и безопасность. — 2011. — N 18. — С.27-34.

— Рассказова-Николаева С.А. Основные средства и материально-производственные запасы: учет по правилам ПБУ / С.А.Рассказова, Е.М.Калинина, С.В.Михина. — М., 2008. — 159с.

— Ржаницына В.С. Переоценка основных средств // Бух. учет. — 2009. — N 4. — С.26-33.

— Сигал Е. Кровь износа // Коммерсантъ-Деньги. — 2012. — N 29. — С.13-15.

— Татынов С.И. Повышение роли амортизации в обновлении основного капитала предприятий // Финансы. — 2011. — N 6. — С.70-73.

— Ханин Г.И. Альтернативная оценка восстановительной стоимости основных фондов российской промышленности / Г.И.Ханин, Н.В.Копылова // ЭКО. — 2010. — N 6. — С.63-80.

ПРИЛОЖЕНИЕ

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3

ПРИЛОЖЕНИЕ 4

ПРИЛОЖЕНИЕ 5