Успех бизнеса зависит от нескольких элементов:

1. понимания общего состояния дел на данный момент;

2. ясного представления того уровня, которого необходимо достичь;

3. представления о том, как перейти от текущего состояния дел к необходимому.

Эти задачи помогают решить инвестиционный проект и описание практических действий по его реализации(бизнесплан).

Поэтому многие фирмы в последнее время разрабатывают для себя бизнес-планы. Кроме этого, для того, чтобы открыть новое дело, также необходимо составить бизнес-план. Поэтому данная тема актуальна в наше время.

В данном курсовом проекте будет разработан бизнес-план по открытию нового производственного предприятия, работающего в области физической культуры и спорта. Данная область является развивающейся в настоящее время. Наблюдается увеличение спроса на занятия спортом (художественной гимнастикой).

Поставкой инвентаря для этого вида спорта и занимается создаваемое предприятие.

Для открытия нового дела в бизнес-плане необходимо:

4. провести анализ положений дел в отрасли;

5. провести маркетинговое исследование;

6. разработать план маркетинга;

7. разработать производственный план;

8. описать предприятие;

9. разработать календарный план выполнения работ по проекту;

10. разработать финансовый план;

11. проанализировать риски;

12. оценить эффективность проекта.

Целью курсового проекта является закрепление теоретических вопросов курса и выполнение практической работы по разработке инвестиционных проектов и составлению бизнес-планов.

На сегодняшний момент на отечественном рынке доля спортивных товаров импортных производителей составляет 50% в общей потребности страны. Так как для отечественного производителя необходимо расширение объемов выпуска и уменьшение сроков оборачиваемости производимого организацией изделия путем оптимизации производственного процесса и увеличения величины кадрового состава предприятия (непосредственных исполнителей).

Таким образом, потребности России удовлетворены за счет внутреннего производства на 50%, остальные 50% — за счет импортеров.

Потенциальная потребность в России в данных предметах за счет внутреннего производства обеспечена ~ на 50% (в России ежегодно занимаются художественной гимнастикой около 10 000 спортсменок).

Потребители и их характеристика:

- Спортсменки, занимающиеся художественной гимнастикой в спортивных школах и обществах.

Требования потребителей к продукции:

- Соответствие стандартам, предъявляемым спортивными школами и ассоциациями; наличие цветового ассортимента.

Страны производители

Таблица 1

Производственный план бизнес-плана

... Другие примеры производственного раздела бизнес-плана Если вы хотите узнать как должен выглядеть производственный раздел именно по вашему бизнесу вы можете перейти на соответствующий вашему проекту бизнес-план по ... открытие. Нередко ключевым ориентиром для написания данного раздела становится план сбыта товара. Поэтому вам необходимо подробно описать, как именно вы планируете производить продукцию ...

Производители

|

Предприятия |

Объем производства (штук) |

Сильные / слабые стороны |

|

Италия |

~500 |

Высокое качество, качественная упаковка, широкий ассортимент / большие транспортные расходы, высокие цены |

|

Китай |

~5000 |

Узкий ассортимент, низкое качество, некачественная упаковка |

Факторы, важные при покупке ленты для занятий художественной гимнастикой:

Таблица 2

Производители

|

Показатели |

Сравнительная оценка |

|

|

Anniel (Италия) |

Amaya, Sasaki (Китай) |

|

|

Качество |

+ |

— |

|

Цена |

— |

+ |

|

Упаковка |

+ |

— |

|

Экологичность |

0 |

0 |

Средняя цена:

Лента для занятий художественной гимнастикой:

1) 45-50 руб.;

2) 370-450 руб.

Шаг 2. Значимость отрасли

В настоящее время стало очень актуально вести здоровый образ жизни, заниматься спортом.

Российские спортсмены постоянно одерживают победы на различных соревнованиях, в частности по гимнастике.

Наши блистательные спортсменки – гимнастки (Алина Кабаева, Ирина Чащина) не раз завоевывали золото на олимпиадах.

Их имена стали легендой. И много маленьких девочек хотят быть похожими на них, занимаясь гимнастикой.

На данный момент времени потенциальная потребность России в спортивных товарах для художественной гимнастики за счет внутреннего производства обеспечена ~ на 50%. А в России ежегодно занимаются художественной гимнастикой около 10 000 спортсменок. Таким образом, необходимо развивать отечественное производство данной отрасли.

Развитие отрасли очень важно по следующим причинам:

- Продукция относится к производству товаров народного потребления и «сегодня» является достаточно значимой для определенных потребителей.

Продукция – лента для занятий художественной гимнастикой предназначена для выполнения упражнения с лентой; применяется на соревнованиях, тренировках по художественной гимнастике.

Не маловажным моментом является и то, что, развивая данную отрасль, создается конкуренция для импортного производителя.

Также происходит совершенствование качества изделия, предъявляемого в рамках правил художественной гимнастики и уровня безопасности.

Шаг 3. Анализ инвестиционного климата региона

Инвестиционный климат региона. Псковская область имеет уникальное географическое положение. Область граничит с 3 зарубежными государствами. Также находится в соседстве с Ленинградской областью и сравнительно недалеко от Московской области. К тому же, в настоящее время разрабатывается множество проектов и программ по поддержке малого предпринимательства. Поэтому инвестиционный климат можно считать благоприятным.

1.2. Проведение маркетингового исследования.

Шаг 1. Определение емкости и доли рынка.

Ожидается увеличение спроса. Растут доходы населения, что будет способствовать увеличению потребности в качественной продукции.

В г. Пскове не продаются ленты для занятий по художественной гимнастике. Основные предприятия в этой области находятся за рубежом, но они сбывают значительную долю выпускаемой продукции в города: Санкт — Петербург и Москва. В основном спрос удовлетворяется за счет импорта продукции. Но, как показали опросы населения, псковичи, занимающиеся художественной гимнастикой, предпочли бы покупать ленты отечественного производителя. Поэтому предполагаемая доля рынка создаваемого предприятия составит примерно 50%.

Шаг 2. Оценка конкурентоспособности продукции

Таблица 3

Уровень конкурентоспособности

|

Сравниваемые показатели |

Anniel (Италия) |

Amaya, Sasaki (Китай) |

ОАО «Русская ленточка» |

|

Качество |

+ |

— |

+ |

|

Цена |

— |

+ |

— |

|

Упаковка |

+ |

— |

+ |

|

Экологичность |

0 |

0 |

+ |

|

Потребительские свойства |

+ |

— |

+ |

Таким образом, можно сделать вывод, что уровень конкурентоспособности высокий, так как по показателям ЗАО «Русская ленточка» выше показателей импорта.

Шаг 3. Анализ конкуренции

Основными конкурентами являются производители Anniel (Италия), Amaya,Sasaki (Китай).

Таблица 4

Сильные и слабые стороны конкурентов

|

Предприятия — конкуренты |

Объем производства (штук) |

Сильные / слабые стороны конкурентов |

|

Италия |

~500 |

Высокое качество, качественная упаковка, широкий ассортимент / большие транспортные расходы, высокие цены |

|

Китай |

~5000 |

Узкий ассортимент, низкое качество, некачественная упаковка |

Шаг 4. SWOT – анализ предприятия

SWOT – матрица

Таблица 5

|

АНАЛИЗ ВНЕШНЕЙ СРЕДЫ АНАЛИЗ ВНУТРЕННЕЙ СРЕДЫ |

ВОЗМОЖНОСТИ 1)Увеличение объемов производства 2)Освоение новых рынков сбыта 3)возможность поиска дополнительных групп потребите6лей 4)Возможность получения краткосрочных кредитов 5)Расширение ассортимента 6)Разработка и четкое выполнение стратегии |

УГРОЗЫ 1)Потеря доли рынка 2)Потеря поставщика 3)Появление новых конкурентов 4.Ненадежная стабильность рубля 5.Возрастание рисков из-за нестабильности в правилах игры (законодательство, курс, экспорт-импорт) 6.Нестабильные транспортные схемы в масштабе страны 7.Угроза политического или экономического коллапса |

|

СИЛЬНЫЕ СТОРОНЫ 1)Высокий контроль за качеством продукции; 2)Преимущества в области издержек; 3)Есть возможности для расширения производственной базы 4)Квалифицированный персонал, отвечающий требованиям фирмы; 5)Надежное управление |

Поле СВ

|

Поле СУ

|

|

СЛАБЫЕ СТОРОНЫ 1)Производственные базы загружены не полностью; 2)Низкий уровень исследования рынка; 3)Недостаток нового оборудования 4)не очень удобное местонахождение 5)У фирмы нет четко спланированной стратегии; |

Поле СлВ

Проведение маркетинговых исследований |

Поле СлУ Выведение на рынок новой продукции Закупка нового оборудования |

Поле СВ – поле «Сильные стороны – Возможности»

Поле СУ – поле «Сильные стороны – Угрозы»

Поле СлУ – поле «Слабые стороны – Угрозы»

Поле СлВ – поле «Слабые стороны – Возможности»

После проведения SWOT-анализа предприятие может более четко представить свои сильные и слабые стороны, а также ситуацию на рынке. Это позволит руководству выбрать оптимальный путь развития, избежать опасностей и максимально эффективно использовать имеющиеся у него в наличии ресурсы.

Шаг 1. Выбор маркетинговой стратегии

Таблица 6

Определение маркетинговой стратегии

|

Товар |

Объем продаж в 1 пер., шт. |

Объем продаж во 2 периоде, шт. |

Изменение |

|

Лента для занятий художественной гимнастикой стандартного цвета |

11 000 |

26 000 |

15 000 |

|

Эксклюзивная лента для занятий художественной гимнастикой (цвет на заказ) |

9 000 |

20 000 |

11 000 |

µ =13 000; σ =2 000; µ-0,5σ =12 500; µ+0,5σ =14 000

Таким образом, первый товар находится на стадии роста, а второй на стадии спада.

Для первого товара будем использовать стратегию «Звезды», а для второго товара «Собаки».

«Звезда» занимает лидирующее положение (высокая доля на рынке) в развивающейся отрасли (быстрый рост).

Основная цель – поддержать отличительное преимущество фирмы в условиях растущей конкуренции. «Звезда» дает значительные прибыли, но требует больших объемов ресурсов для финансирования продолжающегося роста. Долю на рынке можно поддерживать или увеличивать за счет снижения цены, большой объем рекламы и / или более обширное распределение. По мере того, как развитие отрасли замедляется, «Звезда» превращается в «Дойную корову».

«Собака» — это производство с ограниченным объемом сбыта (маленькая доля на рынке) в зрелой или сокращающейся отрасли (медленный рост).

Несмотря на достаточно длительное присутствие на рынке, ему не удалось привлечь к себе достаточное количество потребителей. Для него характерны незначительные возможности роста. Компания, имеющая такое производство, может попытаться выйти на специализированный рынок; извлечь прибыль посредством сведения до минимума обеспечивающего обслуживания или уйти с рынка. В нашем случае товар, который попадает под эту стратегию (внутренние органы курицы и поврежденные части курицы) являются отходами основного производства (замороженной курицы), поэтому уходить с рынка с данной продукцией предприятие не будет. Объемы производства этого товара напрямую зависят от объемов основного производства.

Шаг 2. Патентная ситуация

Для открытия организации необходимо сначала отправить документы в Санэпидемнадзор, где будет указаны характеристики будущего предприятия. После его открытия также необходимо предоставить все документы на товар и отправить пробную партию на экспертизу. После этого Санэпидемнадзор дает разрешения на выпуск продукции.

Предприятие получит сертификат качества продукции Псковского областного центра санэпидемнадзора (санитарно-эпидемиологическое заключение №80.ПЦ.4.0.961.П.000128.06.08 от 13 июля 2002 года).

Государственные санитарные эпидемиологические правила и нормативы:

- ГН НДК 2.1.6.695-98 загрязняющих веществ в атмосферном воздухе…

Изделие будет выпускаться по собственным техническим условиям согласно «Сертификату соответствия». Патентом и авторскими правами не защищено.

После открытия предприятия, Санэпидемнадзор проверяет деятельность организации 1 раз в 5 лет на соответствие утвержденному «Гигиеническому сертификату».

Шаг 3. Выбор товарных рынков и их сегментов

Рынок сбыта продукции

Потребности России удовлетворены за счет внутреннего производства на 50%, остальные 50% — за счет импортеров.

Таблица 7

Рынок сбыта продукции

|

Продукт |

Потребитель (наимен-е и объем покупки) |

Периодичность покупок |

Кол-во в год |

Цена за ед-цу |

Цена в год |

Документ |

|

Лента для занятий художественной гимнастикой |

Оптовые фирмы: — Старт XXI век — Товары для спорта — Ронин-спорт — Спортэксплюс — СИС – спорт (объем покупок) = 5000 штук |

1 раз в год |

5000 шт. |

120 руб. |

600000 руб. |

Договор поставки |

Каналы сбыта продукции

Таблица 8

Каналы сбыта продукции

|

Наименование канала сбыта |

Характеристика |

Степень готовности |

Условия сбыта |

|

Прямые поставки |

Авто-доставка |

Автомобиль имеется |

По договорам |

Шаг 4 . Организация сбыта, Шаг 5. Формирование ценовой политики. Обоснование цены на продукцию

Главной целью проектируемого предприятия является проникновение на рынок и последующее расширение рыночной доли. Главной стратегией предприятия должна стать комплексная стратегия по предоставлению продукции более высокого качества и по более низким ценам, а также расширение видов производимых товаров. Исходя из этого, стратегией маркетинга избирается стратегия расширения спроса за счет стимулирования объема продаж, ценовой политики и неценовых факторов конкурентной борьбы, создания положительного имиджа предприятия.

В данной работе возможная цена определяется методикой «себестоимость плюс прибыль».

Цену рассчитаем как себестоимость плюс себестоимость, умноженная на процент прибыли на себестоимость в долях. Процент прибыли на себестоимость возьмем 13%. Тогда цена составит 110+110*0,13=124 рубля.

Цена на ленту составит 124 рубля, т.к. себестоимость составляет 110 рублей, а цены конкурентов 45-50руб., 370- 450 руб.

Необходимо сформулировать цели рекламы, величину средств, необходимых для рекламы. Расходы на рекламу – это расходы предприятия по целенаправленному информационному воздействию на потребителя для продвижения продукции на рынках сбыта.

Периодические печатные издания:

13. «Из рук в руки»

14. «Аргументы и факты»

Объявление в газету «Из рук в руки» дается бесплатно и в бюджет не входит. Частота подачи объявления 1 раз в месяц.

Объявление в газету «Аргументы и факты». Формат объявления большого + рисунок (103*108мм), которое будет стоить 3500 рублей (1 месяц) и среднего размера (43*49мм), который будет стоить 450 руб. (все оставшиеся месяцы).

Таблица 9

Смета затрат на рекламу

|

Средство рекламы |

Характеристика |

Периодичность |

Цена в год |

|

Создание сайта |

постоянно |

1000 у.е. |

|

|

Печатные издания + 053 |

Объявления, координаты |

ежемесячно |

9650 руб. |

Шаг 7. Определение оптимального плана реализации продукции

Наше предприятие будет заниматься производством ленты для художественной гимнастики.

Технологический цикл производства и реализации продукции

Таблица 10

Технологический цикл производства и реализации продукции

|

Наименование продукции и работ |

Исполнитель |

Длительность (дней) |

|

Снабжение материалами |

Экспедитор |

3 |

|

Подготовительные операции |

Производственный цех |

3 |

|

Основное производство |

Производственный цех |

18-19 |

|

Упаковка |

Производственный цех |

3 |

|

Реализации |

Экспедитор |

3 |

В течение рассматриваемого периода времени планируется расширение производственных площадей, закупка оборудования, найм персонала.

Учитывая все это можно составить план реализации

Таблица 11

План реализации

|

Наим-е |

1 год |

2 год |

3 год |

4 год |

5 год |

6 год |

7 год |

8 год |

9 год |

10 год |

|

штуки |

20 000 |

46 000 |

51000 |

60000 |

73000 |

80 000 |

94000 |

100 000 |

120 000 |

146 000 |

|

цена за шт. |

120 |

130 |

140 |

145 |

150 |

160 |

167 |

176 |

192 |

200 |

|

объем в руб. |

240000 |

59800000 |

71400000 |

8700000 |

109500000 |

12800000 |

156980000 |

17600000 |

23040000 |

29200000 |

Шаг 1. Планирование издержек производства

1. Прямые расходы на производство продукции

Продукт – лента для занятий художественной гимнастикой.

Единица измерения – штук.

Цикл производства (дней) – 30 дней

Таблица 12

|

Наименование |

Единица измерения |

Расход |

Цена |

|

|

Руб. |

$ USA |

|||

|

Материалы |

||||

|

Ткань полиэфирная |

шт. |

20 000 |

160 000 |

|

|

Стержень из углеводородных материалов |

шт. |

20 000 |

200 000 |

|

|

Комплектующие |

||||

|

Покупные комплектующие – фурнитура |

шт. |

20 000 |

70 000 |

|

|

Упаковочные материалы |

шт. |

20 000 |

30 000 |

|

2. Постоянные расходы на производство продукции

Таблица 13

|

Наименование |

Сумма |

Регулярность выплат |

Период выплат в течение года |

Разовые выплаты (дата) |

||

|

Руб. |

$USA |

С |

По |

|||

|

1. Постоянные затраты на управление |

||||||

|

Транспорт |

96 000 |

Ежемесячно |

1 |

12 |

— |

|

|

2. Постоянные затраты на производство |

||||||

|

Отопление |

1080 |

Ежемесячно |

1 |

12 |

— |

|

|

Электроэнергия |

2160 |

Ежемесячно |

1 |

12 |

— |

|

|

Водопровод |

6000 |

Ежемесячно |

||||

|

3. Постоянные затраты на маркетинг, сбыт (реализацию) продукции |

||||||

|

30000 |

Единоврем. |

1 |

1 |

30000 |

||

3.Смета затрат на проект

Таблица 14

|

№ |

Наименование |

Кол-во |

Цена |

Стоимость |

Наличие расшифровки затрат |

|||

|

Всего |

В том числе |

|||||||

|

Собств. |

Заемные |

|||||||

|

1 |

Материалы |

20000 |

23 |

460000 |

230000 |

230000 |

||

|

2 |

Зарплата |

10 |

624 000 |

312000 |

312000 |

|||

|

3 |

Маркетинг |

60000 |

30000 |

30000 |

||||

|

4 |

Обучение |

2500 |

1250 |

1250 |

||||

|

5 |

Постоянные расходы |

111360 |

55680 |

55680 |

||||

Шаг 3. Планирование численности персонала и заработной платы

Расходы на персонал

Таблица 15

|

Должность |

Кол-во чел. |

Оклад |

Регулярность выплат |

Использование персонала |

Сумма |

||||

|

Руб. |

$US |

С мес. |

По мес. |

Руб. |

$US |

||||

|

1. Управленческий персонал |

|||||||||

|

Управленческий персонал |

1 |

7000 |

ежемес. |

1 |

12 |

84 000 |

|||

|

Главный бухгалтер |

1 |

6000 |

ежемес. |

1 |

12 |

72000 |

|||

|

2. Производственный персонал |

|||||||||

|

ИТР |

1 |

6000 |

ежемес. |

1 |

12 |

72 000 |

|||

|

Производственные рабочие |

4 |

5000 |

ежемес. |

240 000 |

|||||

|

3. Персонал по маркетингу и прочие сотрудники |

|||||||||

|

Водитель – экспедитор |

2 |

5000 |

ежемес. |

1 |

12 |

120 000 |

|||

|

Младший обслуживающий персонал |

1 |

3000 |

ежемес. |

36 000 |

|||||

|

Всего расходов на персонал (годовой фонд оплаты) |

624 000 |

||||||||

Шаг 4. Планирование материально-технического обеспечения

Таблица 16

Комплектующие материалы

|

Наименование и характеристика |

Цена на единицу изделия |

Количество на год |

Поставщик, условия работы, периодичность поставки |

Стоимость |

|

Ткань полиэфирная |

8 руб. |

20000 единиц |

СОРТЭКС, Москва |

160 000 |

|

Стержень из углеводородных материалов |

10 руб. |

20000 единиц |

Комбинат Углеводородных пластиков, Тверь |

200 000 |

|

Покупные комплектующие – фурнитура |

3,50 руб. |

20000 единиц |

«Белый медведь», Москва |

70 000 |

|

Упаковочные материалы |

1,50 руб. |

20000 единиц |

Фирма упаковочных материалов, Санкт-Петербург |

30 000 |

|

Всего: |

460 000 |

|||

Шаг 5. Определение амортизационных групп имущества и метода начисления амортизационных отчислений

Оборудование, оснастка и инструмент

Таблица 17

|

Наименование и характеристика |

Цена |

Количество |

Поставщик и условия работы с ним |

Срок поставки |

Стоимость |

|

|

В наличии |

Дополнительно (на заказ) |

|||||

|

Полный комплект для производства |

2500 у.е. |

имеется |

— |

Собственное производство |

— |

— |

|

Всего затраты на проект |

— |

|||||

Шаг 6. Планирование годовой производственной программы

ОАО «Русская ленточка» будет заниматься производством ленты для занятий по художественной гимнастике. Соответственно, эта продукция составляет ассортимент предприятия. Предприятие не ставит своей целью планирование широкого ассортимента, поскольку в г. Пскове не продается лента для занятий по художественной гимнастике отечественного производства. В основном спрос удовлетворяется за счет импорта продукции. Но, как показали опросы людей, занимающихся художественной гимнастикой, псковичи предпочли бы покупать ленту отечественного производителя. Поэтому предполагаемая доля рынка создаваемого предприятия составит примерно 50%. В первые годы работы предприятие планируется загружать не в полном объеме. Если выпускать продукцию на полную производственную мощность, оборудование будет быстрее изнашиваться, а также любой открывающейся организации необходимо время для того, чтобы с практической стороны оценить свой производственный потенциал.

В дальнейшие годы развития предприятия будет тщательно изучен спрос населения на другие аналогичные товары, производимые для развития спорта, и будет принято решение о необходимости расширения ассортимента (производственные мощности позволяют это сделать).

Шаг 7. Планирование себестоимости продукции

Наименование продукции – лента для занятия художественной гимнастикой.

Таблица 18

Калькуляция себестоимости продукции

|

№ |

Наименование |

Ед. изм. |

Кол-во в год |

Цена на ед-цу изд. |

Сумма |

Наличие расшифровки затрат |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Основные и вспомогательные материалы |

шт. |

20000 |

23 |

460 000 |

|

|

2 |

Покупные комплектующие изделия и полуфабрикаты |

шт. |

20000 |

6,5 |

130 000 |

|

|

3 |

Транспортно-заготовительные расходы |

2,4 |

48 000 |

|||

|

4 |

Возвратные отходы |

— |

— |

|||

|

Итого материальные затраты |

638 000 |

|||||

|

5 |

Энергия на технологические цели |

1,5 |

30 000 |

|||

|

6 |

Основная зарплата производственных рабочих |

55 |

1100000 |

|||

|

7 |

Дополнительная зарплата производственных рабочих |

— |

— |

|||

|

8 |

Отчисления на социальное страхование |

19,58 |

391 600 |

|||

|

9 |

Расходы на содержание и эксплуатацию оборудования, инструмента |

0,5 |

10 000 |

|||

|

10 |

Производственная себестоимость |

108,48 |

2169600 |

|||

|

11 |

Внепроизводственные расходы |

2,2 |

44 000 |

|||

|

Итого себестоимость |

110,68 |

2213600 |

||||

Шаг 8. Согласование производственных показателей

В любое время года население регулярно занимается художественной гимнастикой. Таким образом, производственные показатели не будут подвержены сезонным колебаниям. Численность рабочей силы предприятия составляет 19 человек.

Шаг 1. Выбор организационно-правовой формы

Проектируемое предприятие будет акционерным обществом открытого типа. Во главе предприятия – президент – генеральный директор

Акционерное общество — это хозяйственное общество, уставный капитал которого разделен на определенное число акций, удостоверяющих участие акционера в АО, их обязательственные права по отношению к АО. Акционеры не отвечают по обязательствам АО, а АО не отвечает по обязательствам акционеров. Акционеры несут риск убытков по ОАО в пределах стоимости акций. В ОАО акции могут отчуждаться акционерами без согласия других акционеров, т.е. ОАО вправе проводить открытую подписку на свои акции и осуществлять их свободную продажу.

Открытое акционерное общество имеет ряд преимуществ и недостатков.

Преимущества ОАО:

- возможность получения большого уставного капитала;

- простота купли – продажи акций;

- солидность, престижность перед кредиторами;

- акции ОАО, как правило, обладают более высокой ликвидностью;

- акции ОАО обращаются на рынке и обладают рыночной стоимостью;

- преобразование в ОАО создает механизм для оценки рыночной стоимости предприятия.

Недостатки ОАО:

- возможность потери контроля над ОАО;

- ОАО организовать сложно, дорого и трудоемко;

- Раскрытие информации об ОАО вследствие обязательности публикации отчетности ОАО за год;

- потеря гибкости в управлении.

Для данного предприятия эта форма является наиболее подходящей.

Шаг 2. Выбор названия предприятия

Полное название проектируемого предприятия — Открытое акционерное общество «Русская ленточка». Согласно ФЗ «Об акционерных обществах» в редакции от 21.03.2005, общество должно иметь полное и вправе иметь сокращенное фирменное наименование на русском языке. Полное фирменное наименование должно содержать полное наименование общества и указание на тип общества (открытое), а сокращенное — полное (или сокращенное) наименование и аббревиатуру «ОАО».

Название для будущей организации «Русская ленточка» было выбрано из-за следующих факторов:

- название предприятия непосредственно связано с родом его деятельности;

- в данном названии есть ссылка на отечественного производителя;

- данное название легко запоминается;

- Название предприятия должно быть зарегистрировано в установленном законом порядке.

Кроме того, необходимо зарегистрировать в установленном порядке свой товарный знак.

Шаг 3. Выбор месторасположения предприятия

Объективные факторы для выбора месторасположения и земли – инфраструктура, транспортные связи, инженерные сети, близость расположения поставщиков ресурсов, близость потребителей.

Организация, разрабатывающая проект является закрытым акционерным обществом, расположенным по адресу г. Псков, ул. Красных партизан д.7, директор ОАО «Русская ленточка» составляет команду управления предприятия.

Таблица 19

Обеспеченность земельными площадями

|

Количество |

Условия |

Стоимость |

|

|

Помещение в собственности предприятия |

150 м 2 |

— |

Стоимость эксплуатации, оплата за техническое обслуживание, связь и т.д. 2000 руб. в мес. |

Таблица 20

Характеристика месторасположения

|

Транспортные сети |

Асфальтированные подъездные пути |

|

Инженерные сети |

Водопровод 27 м 3 в месяц, Электроэнергия – 280 кВт |

|

Близость поставщиков ресурсов |

Москва (700км) |

|

Близость потребителей |

Москва (700 км) |

Шаг 4. Структура предприятия

На данном предприятии линейная организационная структура. Данная модель структуры наиболее приемлема для будущей организации. Эго значит, что участники трудового процесса объединяются под началом одного руководителя.

Высший уровень управления – директор ОАО.

Кадровый состав (9 чел.):

- главный бухгалтер;

- инженерно-технические работники;

- производственные рабочие;

- водитель – экспедитор;

- младший обслуживающий персонал.

Таблица 21

|

Ф.И.О. Должность |

Задачи, функции, ответственность |

Год рождения, образование, специальность, опыт работы, достижения |

|

Семенов В.Г. Директор |

Руководство фирмой, ее развитие |

1979, техническое, инженер-конструктор |

Таблица 22

|

Должность квалификация |

Количество человек |

|

|

Имеется |

Дополнительно |

|

|

Главный бухгалтер |

1 |

— |

|

ИТР |

1 |

— |

|

Производственные рабочие |

2 |

2 |

|

Водитель – экспедитор |

1 |

1 |

|

Младший обслуж. персонал |

— |

1 |

|

Итого |

5 |

4 |

аботка календарного плана выполнения работ по проекту

Таблица 23

Шаг 1. Описание налогового окружения

Оснований для применения льгот при налогообложении данного вида деятельности не имеется.

Налоги, налогооблагаемые базы и ставки налогов приведены в таблице 24

Таблица 24

Налоги предприятия.

|

№ п/п |

Название налога |

Налогооблагаемая база |

Ставка налога |

Отчетный период |

|

1 |

НДС |

Стоимость реализованной продукции, товаров и услуг |

18% |

месяц |

|

2 |

Налог на прибыль |

Доход — Расход |

24% |

месяц |

|

3 |

НДФЛ |

Доходы ФЛ |

13% |

месяц |

|

4 |

ЕСН |

Фонд оплаты труда |

26% |

месяц |

|

5 |

Налог на имущество |

ОС, НМА, Запасы |

1,5% |

месяц |

Шаг 2. Составление плана расходов и доходов проекта

Таблица 25

План доходов и расходов

|

Показатели |

2 год |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

итого |

|

по проекту |

||||||||||

|

1. Выручка от реализации (без НДС, акцизов и прочих обязательных платежей) |

48623328 |

62670067 |

80048405 |

97967002 |

118316765 |

141547910 |

153196604 |

172590925 |

187593043 |

1062554049 |

|

2. Материальные затраты на производство и реализацию (без НДС, акцизов) |

35025828 |

42030993,6 |

49036159,2 |

56041324,8 |

63046490,4 |

70051656 |

70051656 |

70051656 |

70051656 |

525387420 |

|

3. Затраты на оплату труда |

3229296 |

3248853 |

3251548 |

3268554 |

3284561 |

3300455 |

3345112 |

3375421 |

3385420 |

29689220 |

|

4. Единый социальный налог |

839616,96 |

844701,78 |

845402,48 |

849824,04 |

853985,86 |

858118,3 |

869729,12 |

877609,46 |

880209,2 |

7719197,2 |

|

5. Начисленные амортизационные отчисления |

1550000 |

1560000 |

1570000 |

1580000 |

1590000 |

1600000 |

1600000 |

1600000 |

1600000 |

14250000 |

|

6. Прочие расходы в себестоимости |

775131 |

776548 |

786521 |

789544 |

790250 |

791002 |

791024 |

791320 |

791380 |

7082720 |

|

7. Себестоимость |

41419871,96 |

48461096,38 |

55489630,68 |

62529246,84 |

69565287,26 |

76601231,3 |

76657521,12 |

76696006,46 |

76708665,2 |

584128557,2 |

|

8. Прибыль от реализации |

7203456,04 |

14208970,62 |

24558774,32 |

35437755,16 |

48751477,74 |

64946678,7 |

76539082,88 |

95894918,54 |

110884377,8 |

478425491,8 |

|

9. Прибыль до налогообложения |

7203456,04 |

14208970,62 |

24558774,32 |

35437755,16 |

48751477,74 |

64946678,7 |

76539082,88 |

95894918,54 |

110884377,8 |

478425491,8 |

|

10. Налог на прибыль |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

11. Проценты по кредитам, выплачиваемым из прибыли |

1705800 |

1564700 |

1423400 |

1282200 |

1141000 |

1017500 |

0 |

0 |

0 |

8134600 |

|

12. Чистая прибыль |

5497656,04 |

12644270,62 |

23135374,32 |

34155555,16 |

47610477,74 |

63929178,7 |

0 |

0 |

0 |

186972512,58 |

Таблица 26

Баланс расходов и доходов

|

№ п/п |

Доходы и поступления средств |

Расходы и отчисления средств |

||

|

Наименование показателя |

Сумма, ден. ед. |

Наименование показателя |

Сумма, ден. ед. |

|

|

1 |

выручка от продаж |

48623328 |

Материальные затраты |

35025828 |

|

2 |

Заработная плата |

3229296 |

||

|

3 |

ЕСН |

839616,96 |

||

|

4 |

Амортизация |

1550000 |

||

|

5 |

Прочие |

775131 |

||

|

6 |

Кредит |

1705800 |

||

|

Итого доходов и поступлений |

48623328 |

Итого расходов и отчислений |

43125671,96 |

|

Таблица 27

Проверочная (шахматная) таблица

|

Доходы и поступления (показатели) |

Итого расходов |

||

|

1. выручка от реализации |

|||

|

Расходы и отчисления (показатели) |

1. МЗ |

35025828 |

|

|

2. ЗП |

3229296 |

||

|

3. ЕСН |

839616,96 |

||

|

4. амортизация |

1550000 |

||

|

5. прочие |

775131 |

||

|

6. кредит |

1705800 |

||

|

7. денежные средства |

5497656,04 |

||

|

Итого доходов |

48623328 |

48623328 |

|

Шаг 3. Составление плана денежных потоков

Таблица 28

Движение денежных средств

|

Показатели |

Без учета льгот |

С учетом льгот |

|||||||||||||||||||

|

1 Дек. |

2 Янв |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

итого по проекту |

по всем годам |

итого по проекту |

|||||||||

|

Операционная деятельность |

|||||||||||||||||||||

|

1. Поступление средств, всего: |

0 |

48623328 |

62670067 |

80048405 |

97967002 |

118316765 |

141547910 |

153196604 |

172590925 |

187593043 |

1062554049 |

1062554049 |

1062554049 |

||||||||

|

а) поступления выручки от реализации |

0 |

48623328 |

62670067 |

80048405 |

97967002 |

118316765 |

141547910 |

153196604 |

172590925 |

187593043 |

1062554049 |

1062554049 |

1062554049 |

||||||||

|

б) авансовые платежи, проч. Поступления |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||

|

2. Денежные выплаты, всего: |

335324 |

41419872 |

48461096,4 |

55489630,7 |

62529246,8 |

69565287,3 |

76601231,3 |

76657521,1 |

76696006,5 |

76708665,2 |

584528557 |

584528557 |

584528557 |

||||||||

|

а) материальные затраты |

0 |

35025828 |

42030993,6 |

49036159,2 |

56041324,8 |

63046490,4 |

70051656 |

70051656 |

70051656 |

70051656 |

525387420 |

525387420 |

525387420 |

||||||||

|

б) затраты на оплату труда с единым социальным налогом |

3281540 |

4068912,96 |

4093554,78 |

4096950,48 |

4118378,04 |

4138546,86 |

4158573,3 |

4214841,12 |

4253030,46 |

4265629,2 |

37408417,2 |

37408417,2 |

37408417,2 |

||||||||

|

в) амортизация |

400000 |

1550000 |

1560000 |

1570000 |

1580000 |

1590000 |

1600000 |

1600000 |

1600000 |

1600000 |

14650000 |

14650000 |

14650000 |

||||||||

|

в) прочие выплаты (расходы на рекламу, прочие) |

0 |

775131 |

776548 |

786521 |

789544 |

790250 |

791002 |

791024 |

791320 |

791380 |

7082720 |

7082720 |

7082720 |

||||||||

|

3. Денежный поток по операционной деятельности |

114676 |

7203456,04 |

14208970,6 |

24558774,3 |

35437755,2 |

48751477,7 |

64946678,7 |

76539082,9 |

95894918,5 |

110884378 |

478025492 |

478025492 |

478025492 |

||||||||

|

Инвестиционная деятельность |

|||||||||||||||||||||

|

1.Поступление средств, всего: |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||

|

а) выручка от реализации имущества и нематериальных активов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||

|

б) средства от продажи финансовых активов (реализация пакетов акций, долевое участие) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||

|

в) кредит |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||

|

2. Денежные выплаты, всего: |

15750000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

15750000 |

15750000 |

15750000 |

||||||||

|

а) приобретение основных средств |

14000000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

14000000 |

14000000 |

14000000 |

||||||||

|

б) приобретение нематериальных активов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||

|

в) затраты на капитальное строительство |

1750000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1750000 |

1750000 |

1750000 |

||||||||

|

г) пополнение оборотных средств |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||

|

д) покупка пакетов акций, долевое участие и прочие вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||

|

3. Денежный поток по инвестиционной деятельности |

10000000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-10000000 |

-10000000 |

-10000000 |

||||||||

|

4. Денежный поток по операционной и инвестиционной деятельности |

10000000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

474025491,8 |

474025491,8 |

474025491,8 |

||||||||

|

Финансовая деятельность |

|||||||||||||||||||||

|

1.Поступление средств всего: |

15750000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

15750000 |

15750000 |

15750000 |

||||||||

|

а) поступление заемных денежных средств, |

6000000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

6000000 |

6000000 |

6000000 |

||||||||

|

в т.ч. кредиты из областного бюджета |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||

|

б) собственные средства |

9750000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

9750000 |

9750000 |

9750000 |

||||||||

|

в) прочие финансовые поступления (расшифровать) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||

|

2. Выплаты, всего: |

0 |

1705800 |

1564700 |

1423400 |

1282200 |

1141000 |

1017500 |

0 |

0 |

0 |

8134600 |

8134600 |

8134600 |

||||||||

|

а) погашение полученных займов, |

0 |

1108000 |

1108000 |

1108000 |

1108000 |

1108000 |

460000 |

0 |

0 |

0 |

6000000 |

6000000 |

6000000 |

||||||||

|

в т.ч. из областного бюджета |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||

|

б) расходы по обслуживанию займов, |

0 |

705800 |

564700 |

423400 |

282200 |

141000 |

17500 |

2134600 |

2134600 |

2134600 |

|||||||||||

|

в т.ч. из областного бюджета |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||

|

в) прочие финансовые расходы (расшифровать) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||||||

|

3. Денежный поток по финансовой деятельности |

10000000 |

-1705800 |

-1564700 |

-1423400 |

-1282200 |

-1141000 |

-1017500 |

0 |

0 |

0 |

1865400 |

1865400 |

1865400 |

||||||||

|

4. Денежный поток по проекту (сумма денежных потоков по операционной, инвестиционной и финансовой деятельности) |

1329352 |

13206912,08 |

27217941,24 |

47917548,64 |

69675510,32 |

96302955,48 |

129893357,4 |

153078165,8 |

191789837,1 |

221768755,6 |

961150983,6 |

961150983,6 |

961150983,6 |

||||||||

Шаг 4. Составление плана инвестиций

Таблица 29

План инвестиций

|

Статьи затрат |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

итого по проекту |

|

I. Инвестиционные затраты |

|||||||||||

|

1. Вложения в необоротные активы, всего: |

15750000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

15750000 |

|

1.1.Капитальные вложения по проекту, в т.ч. |

1000000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1000000 |

|

а) строительно-монтажные работы |

250000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

250000 |

|

б) оборудование |

11000000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

11000000 |

|

в) покупка ранее действующего предприятия |

3500000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3500000 |

|

1.2. Приобретение нематериальных активов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2. Пополнение оборотных средств |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

3. Инвестиции в расчеты с кредиторами с целью восстановления платежеспособности |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4. Другие инвестиционные затраты (расшифровать).

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Итого инвестиционных затрат: |

15750000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

15750000 |

|

II. |

|||||||||||

|

1. Собственные средства |

9750000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

9750000 |

|

а) выручка от реализации акций (взнос в уставный капитал в денежной форме) |

9300000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

930000 |

|

б) нераспределенная прибыль (фонд накопления) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

в) средства от продажи основных средств |

450000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

450000 |

|

г) прочие |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2. Заемные и привлеченные средства |

6000000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

6000000 |

|

а) кредиты коммерческих банков |

6000000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

6000000 |

|

б) заемные средства других организаций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

в) долевое участие в строительстве |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

г) прочие |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

3. Предполагаемая финансовая бюджетная поддержка |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

в т.ч. средства из областного бюджета |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Итого финансовых средств: |

15750000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

15750000 |

Шаг 5. Составление кредитного плана

Таблица 30

Кредитный план

|

Статьи затрат |

2008г. Дек. |

09г. |

10г. |

11г. |

12г. |

13г. |

14г. |

Итого |

|

Полученные заемные средства |

6000000 |

0 |

0 |

0 |

0 |

0 |

0 |

6000000 |

|

Накопленные проценты по кредитам |

750,8 |

1270,5 |

1693,9 |

1976,1 |

2117,1 |

2134,6 |

||

|

Погашение долга |

1000000 |

1000000 |

1000000 |

1000000 |

1000000 |

1000000 |

6000000 |

|

|

Оплата процентов по кредиту |

705,8 |

564,7 |

423,4 |

282,2 |

141 |

17,5 |

2134,6 |

|

|

Итого кредитных платежей |

8134600 |

|||||||

|

Тыс. рублей |

Янв. |

Февр. |

Март |

Апр. |

Май |

Июнь |

Июль |

Авг. |

Сент. |

Окт. |

Ноя. |

Дек. |

Итого |

|

Получ. |

6000 т.р. |

||||||||||||

|

Уплата |

92,31 |

92,31 |

92,31 |

92, 31 |

92, 31 |

92, 31 |

92, 31 |

92, 31 |

92, 31 |

92, 31 |

92, 31 |

1015, 41 |

|

|

% по кредиту 2009г. |

70 |

68,8 |

67,7 |

66,5 |

65,3 |

64,2 |

63 |

61,8 |

60,7 |

59,5 |

58,3 |

705,8 |

|

|

2010г. |

57,2 |

56 |

54,8 |

53,7 |

52,5 |

51,3 |

50,2 |

49,0 |

47,8 |

46,7 |

45,5 |

564,7 |

|

|

2011г. |

44,3 |

43,2 |

42,0 |

40,8 |

39,6 |

38,5 |

37,3 |

36,2 |

35,0 |

33,8 |

32,7 |

423,4 |

|

|

2012г. |

31,5 |

30,3 |

29,1 |

28,0 |

26,8 |

25,7 |

24,5 |

23,3 |

22,2 |

21,0 |

19,8 |

282,2 |

|

|

2013г. |

18,7 |

17,5 |

16,3 |

15,1 |

14,0 |

12,8 |

11,7 |

10,5 |

9,3 |

8,1 |

7,0 |

141,0 |

|

|

2014г. |

5,8 |

4,7 |

3,5 |

2,3 |

1,2 |

17,5 |

Кредитный план Таблица 31

4.2. Анализ рисков

Деятельность любого коммерческого предприятия непременно связана с рисками. Риски и неопределенность выступают неотъемлемыми чертами хозяйственной деятельности и процессов управления.

Факторы (или источники) риска бывают внутренними (системными) и внешними. Внешние факторы — это источники риска, вызванные кризисом социально-экономического развития страны и отдельных регионов, и рыночные источники, обусловленные нарушением надежности или трудностями формирования новых связей с потребителями, поставщиками, с проблемами обеспеченности финансовыми, трудовыми, материальными и др. видами ресурсов. Внутренними факторами являются функциональные особенности рисковой деятельности – производственной, финансовой, маркетинговой и др. Среди последствий реализации результатов риск — решений особо распространены экологические, политические и социальные.

Анализ рисков, с которыми может столкнуться ОАО «Русская ленточка», представлен в таблице 32:

Таблица 32

Анализ рисков ОАО «Русская ленточка»

|

Вид риска |

Причины наступления риска |

|

Маркетинговый риск |

1 Потеря доли рынка; 2 Снижение объема продаж и размера прибыли; 3 Рост цен на энергоносители; 4 Негативные изменения во внешней среде; 5 Появление новых конкурентов; 6 Изменение конъюнктуры рынка |

|

Финансовый риск |

1 Финансовые злоупотребления; 2 Повышение процентных ставок по кредитам; |

|

Производственный риск |

1 Превышение текущих расходов предприятия в сравнении с бизнес-планом из-за непредвиденных ситуаций: — простой оборудования; — недопоставка материалов — др. |

|

Экономический риск |

2 Рост уровня инфляции; 3 Снижение экономического потенциала |

|

Политический риск |

1 Неустойчивая политическая ситуация в стране |

Кроме того, следует отметить возможность следующих рисков:

- риск имущественного ущерба вследствие нарушения договорных обязательств;

- риск утраты кадрового потенциала;

- риск потери дохода из-за преступных действий третьих лиц;

- риск снижения качества продукции;

- риск утраты престижа предприятия;

- риски, связанные с несовершенством системы управления экономикой в РФ.

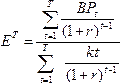

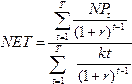

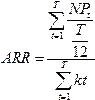

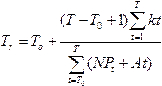

Рассчитаем коэффициенты оценки эффективности.

1. Коэффициент экономической эффективности

2. Коэффициент внутренней экономической эффективности

3. Чистая текущая стоимость проекта

![]()

4. Рентабельность инвестиций

5. Срок окупаемости

Результаты расчетов сведем в таблицу

Таблица 33

Коэффициенты эффективности проекта

|

Коэффициент экономической эффективности |

35,04 |

|

Коэффициент внутренней экономической эффективности |

14,74 |

|

Чистая текущая стоимость проекта |

216178904,74 |

|

Рентабельность инвестиций |

14,51 |

|

Срок окупаемости |

1,65 |

По рассчитанным показателям можно сделать вывод о том, что предприятие является выгодным, окупаемость проекта составляет 2 года, Рентабельность инвестиций составляет 14,5, а эффективность проекта для инвестора составляет 14,7.

Заключение

В данном курсовом проекте был составлен бизнес-план создания предприятия ОАО «Русская ленточка», находящегося в городе Пскове и занимающегося производством ленты для занятий художественной гимнастикой.

Курсовой проект состоит из трех глав. В первой главе был проведен анализ отрасли, который показал, что она является привлекательной, возможно завоевание большой доли рынка. Далее было проведено маркетинговое исследование, которое показало высокую конкурентоспособность продукции. В конце главы был разработан план маркетинга для данного предприятия, включающий выбор маркетинговой стратегии, товарных рынков, организации сбыта, выбор ценовой политики, определение рекламного бюджета и оптимального плана реализации продукции.

Во второй главе был разработан производственный план, который включал расчет производственной мощности предприятия, планирование издержек, численности персонала и заработной платы, материально-технического обеспечения, амортизации, годовой производственной программы и планирование себестоимости продукции.

В третьей главе (организационный план) был обоснован выбор ОПФ предприятия, его названия, месторасположения и структуры. Кроме этого, был разработан календарный план выполнения работ в первый год по месяцам, а затем по годам.

В четвертой главе был разработан финансовый план предприятия, в котором были разработаны различные разделы финансового плана, рассмотрены основные риски и рассчитаны основные показатели. По данным показателям можно сделать вывод, что создание этого предприятия выгодно для инвесторов и имеет небольшой срок окупаемости.

При работе над данным проектом возникли трудности, связанные с невозможностью предугадать изменение и тенденции развития цен на 10 лет. Кроме этого, многие показатели можно рассчитывать только после начала действия предприятия.

В целом, рассчитанный проект показал эффективность идеи создания этого предприятия. Эта идея может быть осуществлена на практике.

Список литературы

[Электронный ресурс]//URL: https://inzhpro.ru/kursovoy/proizvodstvo-sportivnyih-tovarov/

1 Аналитическая записка. Малое предпринимательство Псковской области. Псков. 2003 год.

2 Баринов В.А. Бизнес-планирование: Учебное пособие. – М.: ФОРУМ: ИНФРА-М, 2003. – 272 с. – (Серия «Профессиональное образование»).;

3 Бизнес-план: рекомендации по составлению. – М.: «Книга сервис», 2003. – 320 с.;

4 Малиновский Р.Г., Юлкина Л.С. Бизнес-план. Методические материалы: Учеб. пособие. – М.: Финансы и статистика, 2004. – 254 с.;

5 Налоговый кодекс Российской Федерации. Часть вторая

6 Общероссийский классификатор видов экономической деятельности ОК 029-2001 КДЕС. Ред. 1, дата введения 2003-01-01

7 Пешков Е.П. Маркетинговый анализ в деятельности фирмы. – М.: «Ось – 89», 1999. – 80 с.;

8 Пивоваров К.В. Бизнес-планирование. 4-е изд. – М.: Издательско-торговая корпорация «Дашков и Ко», 2003. –164 с.;

9 Российский статистический ежегодник;

10 Статистический сборник «Агропромышленный комплекс России»;

11 Статистический сборник «Инвестиции в России»;

12 Статистический сборник «Промышленность России»;

13 Статистический сборник «Псковский статистический ежегодник»;

14 Статистический сборник «Промышленность Псковской области»;

15 Статистический сборник «Регионы России: Социально-экономические показатели»;

16 Статистический сборник «Сельское хозяйство Псковской области»;

17 Статистический сборник «Финансы России»;

18 Статистический сборник «Цены в России»;

19 Черняк В.З., Черняк А.В., Довдиенко И.В. Бизнес-планирование. Учебно-практическое пособие. – М.: Издательство РДЛ, 2002. – 272 с.;