Важнейшее свойство капитала состоит, как известно, в возможности приносить прибыль его владельцу. Долгосрочное вложение капитала, или инвестирование — одна из форм использования такой возможности. Разработка и внедрение инновационных проектов является актуальным, поскольку это позволяет повысить конкурентные преимущества фирмы, наилучшим образом удовлетворить потребности клиентов.

Потребность в инновациях и инвестициях возникает: при создании предприятия, действующая компания может инвестировать в новое оборудование для расширения производства, потому что дополнительная прибыль от дополнительных продаж делает такие инвестиции привлекательными; также можно инвестировать в обновление изношенного и устаревшего оборудования, чтобы улучшить эффективность по затратам, инновации могут также затрагивать значительные расходы по продвижению товаров на рынок с целью увеличить количество продаж, и, таким образом, коммерческую прибыль от большего объема деятельности (1, с. 23).

Коммерческая оценка, которая включает в себя финансовое и экономическое обоснование, — имеет ключевое значение для принятия решения о состоятельности инновационного проекта.

Целью курсовой работы является внедрение, разработка, организация, формирование – проекта выпуска новой медицинской техники на предприятии ООО «Константа А». В соответствие с поставленной целью решаются следующие задачи:

— дать характеристику предприятия;

— провести анализ внешней среды организации;

— провести анализ внутренней среды организации;

— представить комплексную характеристику нововведения, обоснование технико-экономических показателей инновационного проекта;

— исследовать потенциальные возможности инноватора к освоению нововведения;

— обосновать эффективность инновационного проекта, расчет его финансовых показателей;

— провести экспертизу проекта в целом;

— рассмотреть вопросы организации реализации инновационного проекта.

Прибыль и рентабельность

... и внутренних факторов на размер прибыли, порядок ее распределения. Цель данного курсового проекта – на основе расчетов, выполненных в практической части, разработать предложения по повышению прибыли и рентабельности ... товаров и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и ...

Предприятие планирует осуществить выход на рынок с новой конкурентоспособной продукцией, обеспечивающей стерилизацию и дезинфекцию медицинского инструмента на основе нового способа — комбинированного воздействия на микробы и бактерии ультрафиолетового излучения совместно с перекисью водорода.

Начиная выпуск УФ стерилизатора медицинского инструмента, предприятие рассчитывает удовлетворить потребность медицинских учреждений широкого профиля, санитарно-эпидемиологических станций, НИИ и предприятий биологической и пищевой промышленности в оборудовании по обеззараживанию широкого класса медицинских инструментов и материалов.

Реализация проекта позволит:

— выдвинуть на российский рынок и рынок стран СНГ конкурентоспособную, надежную, недорогую (по сравнению с зарубежными аналогами) и нужную для медицины продукцию;

— поддержать занятость работников предприятия, а в дальнейшем создать дополнительные рабочие места.

1. Аналитическая часть

1.1. Характеристика предприятия

Общество с ограниченной ответственностью ООО «Константа-А» работает на рынке парикмахерского и косметологического оборудования более 5 лет. Общество создано в 1999 году. Основным видом деятельности является оптовая и розничная торговля оборудованием для парикмахерских и косметических салонов. Уставный фонд предприятия составляет 800 тыс. руб.

Согласно Уставу предприятия Основными целями Общества являются наиболее полное и качественное удовлетворение потребностей предприятий и граждан в продукции, работах, услугах, производимых Обществом и получение в результате своей деятельности прибыли.

В Уставе Общества прописаны следующие виды деятельности:

продажа и изготовление медицинской, косметологической техники и предметов медицинского и косметологического назначения и лекарственных препаратов;

осуществление различной, в том числе и международной торгово-закупочной, торгово-посреднической деятельности, оптовой и розничной торговой деятельности товарами народного потребления, продукцией производственно-технического назначения, сельскохозяйственной, продовольственной и пищевой продукцией.

Главное правило компании — индивидуальный подход к каждому заказу и внимательное отношение к каждому клиенту.

Миссия предприятия — индивидуальный подход к каждому заказу и внимательное отношение к каждому клиенту.

Главные принципы, на которых строится деятельность ООО «Константа А»:

- профессионализм

- открытость к сотрудничеству

- постоянный поиск максимально эффективных решений

Повышение эффективности производственно-хозяйственной деятельности ...

... в практической деятельности отечественных предприятий возможности повышения эффективности производства в должной степени не используются. Одной из причин такого положения является то, что задачи повышения эффективности производства мало связываются с организационными направлениями работы предприятий. Возникает ...

- стремление к развитию

- ответственность за свои действия

1.2. Анализ внешней среды организации

Модель пяти сил конкуренции М. Портера:

1) Соперничество между продавцами

Конкуренция усиливается с увеличением числа предприятий отрасли. Спрос на продукцию растет на уровне 10-12% в год. Затраты потребителя при переходе к услугам другой фирмы отсутствуют, приверженность к какой-либо конкретной марке продукции не значительна. Время от времени фирмами конкурентами осуществляются попытки расширения рынка за счет конкурентов, например, снижение цен на продукцию. Действия фирм-соперников предугадать сложно.

2) Конкуренция со стороны товаров, являющихся заменителями и конкурентоспособных с точки зрения цены. Какие-либо конкретные товаро-заменители выделить сложно, поскольку конкурируют в основном аналогичные товары разных производителей.

3) Угроза появления новых конкурентов

Существуют некоторые входные барьеры как необходимость вложения капиталов, достаточно сложный технологический процесс, некоторые виды продукции запатентованы.

4) Экономические возможности и торговые способности поставщиков (конкурентная сила поставщиков).

Затраты на производство играют важную роль. Поставщики услуг крупные производители косметических средств и оборудования, медицинской техники. Продукция поставщиков дифференцирована и переход к новому поставщику затруднен. Анализируемая организация является рядовым клиентом для поставщика. Поставщики фирмы не конкурируют с поставщиками услуг других отраслей. Реальной угрозы прямой интеграции в бизнес данной отрасли не существует.

5) Экономические возможности и торговые способности покупателей (конкурентная сила покупателей)

Покупателей в отрасли много, в основном это коммерческие салоны красоты. Также среди покупателей есть крупные медицинские учреждения. Но так как они в основном государственные учреждения, то их экономические возможности оставляют желать лучшего. Степень их важности средняя. Для покупателей существует перспектива выгоды получения качественной услуги от других поставщиков.

В качестве движущих сил отрасли можно отметить: рост спроса на услуги салонов красоты, выход на рынок или уход с него крупных организаций, влияние изменений в законодательстве и политике, уменьшение влияния факторов неопределенности и риска.

Ключевые факторы успеха: качественное обслуживание клиента, умеренные цены, прочные связи с поставщиками, продуманная маркетинговая стратегия (изучение предпочтений клиентов, реклама и т.д.)

Положительное влияние на функционирование организации оказывают:

-

наличие барьеров по входу в отрасль

-

прочные связи с поставщиками услуг

-

ценовая политика

-

рекламная стратегия

-

Отрицательное влияние на функционирование организации оказывают:

-

дифференцированность продукции, сложности поиска новых поставщиков

-

импортные пошлины на ввозимый товар

-

законодательные изменения

1.3. Анализ внутренней среды организации

Основным видом деятельности предприятия является оптово-розничная торговля парикмахерским, медицинским и косметологическим оборудованием.

Основные показатели деятельности ООО «Константа-А» за 2003-2004 гг. представим в табл. 1.1

Таблица 1.1

Основные технико-экономические показатели деятельности «Константа-А» за 2003-2004 гг.

|

Показатели |

Ед. измер |

2003 |

2004 |

Изменения (+/-) |

Изменения (%) |

|

Стоимость основных фондов |

тыс. руб. |

7488 |

10524 |

3036 |

40,54 |

|

Товарооборот |

тыс. руб. |

68444 |

108061 |

39617 |

57,88 |

|

Себестоимость |

тыс. руб. |

64817 |

102577 |

37760 |

58,26 |

|

Прибыль от продаж |

тыс. руб. |

3627 |

5484 |

1857 |

51,20 |

|

Налоги (налог на прибыль) |

тыс. руб. |

916 |

1282 |

366 |

39,96 |

|

Чистая прибыль |

тыс. руб. |

2711 |

4202 |

1491 |

55,00 |

|

Численность персонала |

чел |

25 |

32 |

7 |

28,00 |

|

Фонд оплаты труда |

Тыс. руб. |

8000 |

9600 |

1600 |

20,00 |

|

Производительность труда |

тыс. руб./чел |

108,44 |

131,31 |

22,87 |

21,09 |

|

Рентабельность продаж |

% |

3,96 |

4,10 |

0,14 |

|

|

Рентабельность собственного капитала |

% |

13,65 |

16,33 |

2,68 |

|

|

Рентабельность активов |

% |

8,09 |

8,13 |

0,03 |

В целом предприятие работает успешно с прибылью, которая возрастает из года в год. Так в 2003 году чистая прибыль предприятия составила 2711 тыс. руб., а в 2004 году – 4202 тыс. руб., что на 55% больше чем в предыдущем году. Динамика показателей рентабельности свидетельствует о повышении рентабельности активов, текущих активов, собственного капитала, продукции по сравнению с предыдущим годом. Рентабельность активов возросла с 8,093 % до 8,125%, рентабельность собственного капитала с 13,646 % до 16,331 %. Рентабельность продукции возросла на 0,14 % с 3,961 % до 4,096 %.

Анализ объемов реализации показал, что по сравнению с 2003 годом в 2004 г. возросла доля продаж мебели, оборудования, комплектующих для мебели и оборудования. Вместе с тем можно отметить скрещение доли аппаратной косметологии, косметических средств, спецодежды и хозтоваров. Наибольшим спросом пользуются следующие виды предлагаемой продукции: оборудование для косметологических салонов, мебель, спец одежда и косметологические средства. Анализ имущественного состояния предприятия показал, что за анализируемый период произошло сокращение доли внеоборотных активов (это положительная тенденция, поскольку предприятие торговое); увеличилась доля оборотных активов и денежных средств, сократилась величина дебиторской задолженности (это свидетельствует об ужесточении политики реализации в кредит).

Наряду с положительными моментами необходимо отметить и негативные. Прежде всего это увеличение запасов продукции, а следовательно рост издержек хранения, рост кредиторской задолженности и сокращение доли собственного капитала в источниках средств, что отрицательно сказывается на ликвидности и платежеспособности предприятия.

В настоящее время численность персонала предприятия составляет 32 человека, а среднемесячная заработная плата одного работника составляет 25 тыс. руб., что безусловно хороший показатель. В 2003 году годовой фонд оплаты труда составил 8 млн. руб., а в 2004 году 9,6 млн. руб. Производительность труда также возросла и составила в 2003 году 108,44 тыс. руб./чел., а в 2004 году — 131,31 тыс. руб./чел. Коэффициент эффективности производства (темпа прироста производительности труда к темпам прироста заработной платы) составил 1,009. Это свидетельствует о том, темпы роста производительности труда превышают темпы роста заработной платы. Экономический эффект от изменения производительности труда и роста заработной платы составил 0,086 млн. руб.

Анализ динамики затрат предприятия позволяет сделать вывод, что все элементы структуры затрат имеют небольшую тенденцию роста. Наибольший удельный вес и темпы роста характерны для товарной продукции закупаемой у поставщиков.

Коэффициент обновления ОПФ отражает интенсивность обновления основных фондов за отчётный период.

Кобн = Сп / Скп = 5024/10524 =0,47

где Сп – стоимость поступивших ОПФ;

Скп – стоимость ОПФ на конец периода.

Обновление основных фондов за 2004 год составило 47% за счет приобретения новой оргтехники, складского и офисного оборудования

Коэффициент выбытия ОПФ характеризует долю выбывших из сферы производства за отчётный период основных производственных фондов.

Квыб = Св / Снп = 1988/7488=0,27

где Св – стоимость выбывших ОПФ;

Снп – стоимость ОПФ на начало периода.

Доля выбывших из сферы производства ОПФ за 2004 год составило 27%. Это произошло за счет реализации неиспользуемого складского оборудования и автомобильного транспорта.

Коэффициент прироста ОПФ характеризует уровень прироста основных фондов за определённый период и рассчитывается как отношение стоимости прироста основных фондов к их стоимости на начало периода:

Кпр = Спр / Снп = 3036/7488 = 0,41

где Спр – сумма прироста ОПФ.

Таким образом, общая величина основных фондов возросла на 41%

Коэффициент износа ОПФ (Кизн) составил:

Кизн = Сизн / Сп = 1579/9067=0,174

где Сизн – сумма износа ОПФ;

Сп – первоначальная стоимость ОПФ.

Средняя норма амортизации рассчитывается отношение суммы амортизационных отчислений за год к первоначальной стоимости основных средств и нематериальных активов на начало года. Амортизационные отчисления по основным средствам и нематериальным активам за 2004 год составила 1579 тыс. руб. Средняя норма амортизации – 17,4%.

Фондовооружённость показывает стоимость основных фондов, приходящихся на одного работника (ФВ):

ФВ = Ссг / СЧППП = (10524+7488)/2/32 = 281,4 тыс. руб.

где Ссг – среднегодовая стоимость ОПФ.

Фондоотдача (ФО) – важнейший обобщающий показатель эффективности использования ОПФ. Данный показатель показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов:

ФО = Vвп / Ссг = 108061/((10524+7488)/2)=11,99

Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста фондовооружённости

Фондоёмкость (ФЕ) показывает, сколько затрачено основных фондов для производства 1 рубля продукции:

ФЕ = 1 / ФО = 1/11,99=0,08

анализ данных бухгалтерского учета показал, что баланс предприятия ООО «Константа А» не является абсолютно ликвидным. В 2004 г. коэффициент абсолютной ликвидности возрос до 0,33, что соответствует нормативным значениям. Промежуточный коэффициент покрытия снизился до 0,56 и перестал соответствовать принятым стандартам. Общий коэффициент покрытия составил 1,68, что ниже показателя 2003 года, но соответствует нормативным показателям. Таким образом, можно сделать вывод, что для предприятия характерно относительно стабильное финансовое состояние по показателям ликвидности.

В целом по результатам анализа можно сделать вывод, что положение предприятия на рынке достаточно устойчиво, однако далеко от идеального. Рентабельная работа предприятия позволяет направлять чистую прибыль на реализацию новых инновационных проектов, которые в свою очередь будут способствовать финансово-экономическому укреплению фирмы.

Определим сильные и слабые стороны ООО «Константа-А», для чего проведем SWOT-анализ (2, с. 134).

Составим соответствующие таблицы возможностей (табл. 1.2) угроз (табл. 1.3) , сильных и слабых сторон (табл. 1.4) и матрицу SWOT (табл. 1.5).

Таблица 1.2

Матрица возможностей

|

Оценка вероятности использования благоприятной ситуации |

Ожидаемое позитивное влияние |

||

|

Сильное ( I ) |

Умеренное ( II ) |

Малое ( III ) |

|

|

Высокая (1) |

Установление прямых связей с поставщиками косметологической и медицинской техники |

Экономический рост в стране, рост спроса на медицинские услуги и услуги салонов красоты |

Привлечение новых квалифицированных кадров |

|

Средняя (2) |

Расширение рынка сбыта и увеличение объемов реализации косметологической и медицинской техники |

Благоприятное изменение таможенных тарифов |

|

|

Низкая (3) |

Ослабление рыночной конкуренции |

Снижение инфляции |

|

Таблица 1.3

Матрица угроз

|

Оценка вероятности реализации угрозы |

Возможные негативные последствия |

|||

|

Разрушение ( I ) |

Критическое состояние ( II ) |

Тяжелое состояние ( III ) |

«Легкие ушибы» ( IV ) |

|

|

Высокая (1) |

Существенный рост таможенных тарифов |

|||

|

Средняя (2) |

Обострение конкуренции на рынке |

|||

|

Низкая (3) |

Потеря клиентов |

Отток высококвалифи-цированных работников |

Неблагоприятные изменения валютных курсов |

|

Таблица 1.4

Сильные и слабые стороны организации

|

Сильные стороны |

Слабые стороны |

|

|

1 |

наличие высокопрофессиональных работников |

отсутствие собственного производства |

|

2 |

наличие широких связей |

сильная зависимость от крупных заказчиков |

|

3 |

широкая клиентская база |

недостаток рекламы |

|

4 |

Наличие свободных финансовых ресурсов |

зависимость от крупных поставщиков |

|

5 |

Таблица 1.5

Матрица SWOT

|

|

|

|

|

|

|

|

|

Наибольшее влияние оказывают на возможности ООО «Константа-А» пункт — наличие высокопрофессиональных работников и свободных финансовых ресурсов. Наличие широких связей также влияет на возможности предприятия. Самое большое влияние на угрозы предприятию оказывает наличие в штате предприятия высокопрофессиональных работников, при оттоке квалифицированного персонала фирма будет испытывать трудности. Все перечисленные пункты слабых сторон: отсутствие рекламы; сильная зависимость от крупных заказчиков и поставщиков могут оказать отрицательное влияние на возможности предприятия. Все они взаимосвязаны между собой, например, из-за отсутствия собственного производства предприятие вынуждено закупать дорогую импортную продукцию и проиграть в конкурентной борьбе другим фирмам имеющих возможность производить собственную продукцию.

2. Проектная часть

2.1. Комплексная характеристика нововведения, обоснование технико-экономических показателей инновационного проекта

Предприятие планирует осуществить выход на рынок с новой конкурентоспособной продукцией, обеспечивающей стерилизацию и дезинфекцию медицинского инструмента на основе нового способа — комбинированного воздействия на микробы и бактерии ультрафиолетового излучения совместно с перекисью водорода.

Начиная выпуск УФ стерилизатора медицинского инструмента, предприятие рассчитывает удовлетворить потребность медицинских учреждений широкого профиля, санитарно-эпидемиологических станций, НИИ и предприятий биологической и пищевой промышленности в оборудовании по обеззараживанию широкого класса медицинских инструментов и материалов.

Реализация проекта позволит:

— выдвинуть на российский рынок и рынок стран СНГ конкурентоспособную, надежную, недорогую (по сравнению с зарубежными аналогами) и нужную для медицины продукцию;

— поддержать занятость работников предприятия, а в дальнейшем создать дополнительные рабочие места.

Для обоснования целесообразности производства данного товара необходимо оценить уровень его конкурентоспособности.

Таблица 2.1

Оценка показателей конкурентоспособности по трехбалльной системе

|

№ |

Показатель |

Коли-чество баллов ( L ) |

Весовой коэффициент ( P ) |

Комментарий |

|

Базовые показатели |

||||

|

1. |

Место объекта на рынке |

2 |

0,13 |

Продукт имеет новые характеристики, имеющие значение для большого круга потребителей |

|

2. |

Вероятность морального старения |

2 |

0,13 |

Объект может применяться в течение длительного периода |

|

3. |

Характеристики рынка для объекта |

3 |

0,13 |

Рынок охватывает всю страну имеет большое разнообразие потребителей |

|

4. |

Вероятность расширения рынка |

2 |

0,13 |

Число потребителей будет увеличиваться незначительно, что связано со спецификой медицинского оборудования |

|

5. |

Цена объекта по сравнению с ценой сходных объектов |

3 |

0,08 |

Цена объекта ниже всех остальных объектов имеющих примерно то же качество и технические характеристики |

|

6. |

Степень патентной защиты |

3 |

0,08 |

Патенты защищают основные узлы объекта |

|

7. |

Ожидаемая острота конкуренции |

3 |

0,08 |

Выход на рынок с аналогичным товаром затруднен для предприятий конкурентов (создание аналогичного продукта требует больших затрат на исследования и разработки, освоение производства) |

|

8. |

Наличие каналов распределения |

2 |

0,04 |

Опыта торговли нет, однако известен круг потенциальных покупателей и методы продажи и рекламы |

|

9. |

Влияние на существующую торговлю |

1 |

0,04 |

Объект приведет к сокращению объемов продаж имеющихся товаров |

|

10. |

Устойчивость к колебаниям объема продаж |

3 |

0,04 |

Товар не подвергается циклическим или сезонным колебаниям объема продажи |

|

11 |

Потребность в оборудовании |

1 |

0,04 |

Потребуется полное обновление оборудования |

|

12. |

Потребность в новом персонале или в переобучении имеющегося |

2 |

0,04 |

Потребуется незначительное обновление или переобучение старого персонала |

|

13. |

Наличие сырья и материалов |

2 |

0,04 |

Имеются сырье и материалы среднего качества по умеренным ценам |

Конкурентоспособность оценивается по формуле:

Где P — весовой коэффициент

L — показатель конкурентоспособности в баллах

m — количество показателей конкурентоспособности

Для анализируемого товара K =2,33, следовательно, рассматриваемый объект достаточно конкурентоспособен, т.к. на мировом рынке норматив конкурентоспособности K = 2.3 — 3.

Предлагаемая установка имеет следующие преимущества по сравнению с аналогами;

— резко сокращается время обработки изделий (3-20 мин.);

— процесс дезинфекции и стерилизации происходит при комнатной температуре и атмосферном давлении;

— установка позволяет дезинфицировать и стерилизовать термолабильные изделия; упрощается конструкция и обслуживание установки; уменьшается стоимость дезинфекции;

— уменьшаются весогабаритные характеристики;

— процесс дезинфекции и стерилизации не влияет на долговечность обрабатываемых изделий;

— установка экологически безопасна для обслуживающего персонала,

Стерилизационные камеры, представленные на рынке, представляют собой в основном сухожаровые устройства и автоклавы, производства итальянских фирм и фирм ФРГ. Время обработки медицинского инструмента составляет от 1,5 до 8 часов. Стоимость аналогичных по объему стерилизаторов составляет 6 000 — 8 000 $ USA (186 — 248 тыс. руб.).

Цена нашего стерилизатора 5500 $ USA (160 000 руб.), при времени обработки в 5 раз меньше и потребляемой мощности в 3 раза меньше.

Таблица 2.2

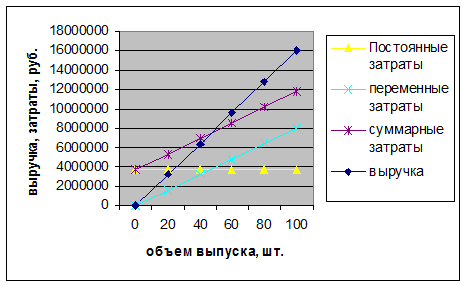

Результаты маркетингового прогноза об объемах реализации:

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Продажи, шт. |

40 |

80 |

120 |

120 |

120 |

120 |

Отпускная цена одного изделия 160000 руб.

Затраты, которые предприятие понесет перед открытием называются единовременными. Для организации работы подразделения нужны различные ресурсы: оборудование, материалы, энергия, трудовые ресурсы и т.д.

Прежде всего, необходимо определить потребность в основных производственных фондах. Для этого определяется д ействительный фонд времени работы оборудования определяется по следующей формуле:

F

|

F к |

=365 |

дней |

|

F 1 |

=115 |

— выходные и праздники |

|

N см |

=1 |

— количество смен |

|

Д ст см |

=5 |

— длительность 1 смены |

|

|

=0,05 |

— плановый простой |

|

F действ |

=1187,5 |

часов |

Исходя из того, что в первый год предполагается выпустить пробную партию продукции в размере Nпл = 40 шт. определяем потребность в оборудовании на каждом участке производственного процесса:

- ni=(ti х Nпл)/Fдейств

Таблица 2.3.

Расчет потребности в основных производственных фондах на 2005 год

|

Технологич. трудоемкость, ч./ед.прод. |

Планируемый объем производства, шт./г. |

F действ |

ni=(ti х Nпл)/Fдейств |

ni* |

|

|

ti |

N пл |

приним |

|||

|

Операции на механообрабатывающем участке |

20 |

40 |

1187,5 |

0,673684211 |

1 |

|

Операции на слесарно-каркасном участке |

22 |

40 |

1187,5 |

0,741052632 |

1 |

|

Операции на электромеханическом участке |

19 |

40 |

1187,5 |

0,64 |

1 |

|

Операции на сборочном участке |

21 |

40 |

1187,5 |

0,707368421 |

1 |

-

Определяем стоимость активной части основных фондов:

Таблица 2.4

Расчет стоимости активной части основных фондов

|

Балансовая стоимость ед. оборуд., тыс.руб. |

ni* |

Si обор x ni* |

|

|

Si обор |

тыс. руб. |

||

|

Операции на механообрабатывающем участке |

300 |

1 |

300 |

|

Операции на слесарно-каркасном участке |

500 |

1 |

500 |

|

Операции на электромеханическом участке |

1000 |

1 |

1000 |

|

Операции на сборочном участке |

0 |

1 |

0 |

|

сумма (Si обор x ni*) |

1800 |

Общая величина основных фондов составит

Для работы цеха необходима закупка комплектующих и материалов по крайней мере в объеме исходя из месячной потребности для работы в течение месяца. Сумма затрат составит 218356 руб. Кроме того, необходимо произвести затраты: заключение договора аренды производственного помещения сроком на 3 месяца – 60 тыс. руб., оплата коммунальных услуг за месяц – 5 тыс. руб., реклама за 3 месяца – 37, 5 тыс. руб., хозяйственные расходы и расходы на поиск необходимого персонала – 5 тыс. руб. В результате суммирования получим величину единовременных затрат:

Таблица 2.5

Единовременные затрат

|

Наименование |

Сумма (руб.) |

|

Заключение договора аренды и арендная плата за три месяца (160 м2 ) |

60000 |

|

Оплата коммунальных услуг за один месяц |

5000 |

|

Хозяйственные расходы и расходы на поиск необходимого персонала |

5000 |

|

Закупка оборудования |

3600000 |

|

Закупка материалов и комплектующих в расчете на месячный выпуск продукции |

218356 |

|

Реклама (за три месяца) |

37500 |

|

Итого |

3925856 |

Дополнительные капитальные затраты возникнут в результате увеличения выпуска продукции в 2006 г. до 80 шт. в год, а в 2007 г. до 120 шт. в год. Увеличение выпуска продукции потребует приобретение дополнительных производственных фондов, увеличение арендуемых площадей и т.д.

Таким образом, исходя из того, что в 2006 г. предполагается увеличить выпуск продукции до Nпл = 80 шт. определяем потребность в оборудовании на каждом участке производственного процесса:

- ni=(ti х Nпл)/Fдейств

Таблица 2.6

Расчет потребности в основных производственных фондах на 2006 год

|

Технологич. трудоемкость, ч./ед.прод. |

Планируемый объем производства, шт./г. |

F действ |

ni=(ti х Nпл)/Fдейств |

ni* |

|

|

ti |

N пл |

приним |

|||

|

Операции на механообрабатывающем участке |

20 |

80 |

1187,5 |

1,347368421 |

2 |

|

Операции на слесарно-каркасном участке |

22 |

80 |

1187,5 |

1,482105263 |

2 |

|

Операции на электромеханическом участке |

19 |

80 |

1187,5 |

1,28 |

2 |

|

Операции на сборочном участке |

21 |

80 |

1187,5 |

1,414736842 |

2 |

Расчет показал, что для увеличения объема выпуска продукции в два раза необходимо дополнительно приобрести дополнительно по одной единице производственного оборудования для каждого производственного участка. Следовательно, дополнительные капитальные затраты на приобретение оборудования составят 3600 тыс. руб. Затраты на приобретение материалов и комплектующих исходя из месячной потребности – 218356 руб. Увеличение производственных мощностей потребует увеличения арендуемой площади. Арендная плата за дополнительную площадь на 3 месяца составит 600000 руб. Затраты на поиск персонала – 2500 руб.

В 2007 г. предполагается довести годовой объем производства до 120 шт. в год. Исходя из этого, определяем потребность в приобретении дополнительного оборудования:

Таблица 2.7

Расчет потребности в основных производственных фондах на 2007 год.

|

Технологич. трудоемкость, ч./ед.прод. |

Планируемый объем производства, шт./г. |

F действ |

ni=(ti х Nпл)/Fдейств |

ni* |

|

|

ti |

N пл |

приним |

|||

|

Операции на механообрабатывающем участке |

20 |

120 |

1187,5 |

2,021052632 |

3 |

|

Операции на слесарно-каркасном участке |

22 |

120 |

1187,5 |

2,223157895 |

3 |

|

Операции на электромеханическом участке |

19 |

120 |

1187,5 |

1,92 |

2 |

|

Операции на сборочном участке |

21 |

120 |

1187,5 |

2,122105263 |

3 |

Таким образом, необходимо приобретение дополнительно по одной единице производственного оборудования для механообрабатывающего, слесарно-каркасного участка и сборочного участка. Стоимость приобретаемого оборудования составит 1600 тыс. руб. Затраты на приобретение материалов и комплектующих исходя из месячной потребности – 218356 руб. Увеличение производственных мощностей потребует увеличения арендуемой площади. Арендная плата за дополнительную площадь на 3 месяца составит 600000 руб. Затраты на поиск персонала – 2500 руб.

В результате расчетом имеем следующую калькуляцию дополнительных затрат:

Таблица 2.8

Калькуляция дополнительных затрат на 2006 – 2007 гг.

|

Наименование |

Сумма (руб.) |

Сумма (руб.) |

|

Заключение договора аренды дополнительных площадей и арендная плата за три месяца (160 м2 ) |

60000 |

60000 |

|

Оплата коммунальных услуг для дополнительных площадей за один месяц |

3000 |

3000 |

|

Расходы на поиск необходимого персонала |

2500 |

2500 |

|

Закупка оборудования |

3600000 |

1600000 |

|

Закупка материалов и комплектующих в расчете на месячный выпуск продукции |

218356 |

218356 |

|

Итого |

3883856 |

1883856 |

Расчет численности основного производственного персонала выполняется на основании данных о трудоемкости на каждом производственном участке и объеме годового выпуска продукции. Сначала надо определить эффективный фонд рабочего времени одного работника :

F

|

F к |

=365 |

— Календарных дней всего |

|

F 1 |

=115 |

— выходные и праздники |

|

F 2 |

=28 |

— отпуска |

|

F 3 |

=10 |

— невыходы |

|

Д см |

=8 |

— Длительность смены, часов |

|

F эфф |

=1696 часов |

Таблица 2.9

Технологическая трудоемкость

|

Технологич. трудоемкость, ч./ед.прод. |

|

|

ti |

|

|

Операции на механообрабатывающем участке |

20 |

|

Операции на слесарно-каркасном участке |

22 |

|

Операции на электромеханическом участке |

19 |

|

Операции на сборочном участке |

21 |

|

Сумма ti |

82 |

При коэффициенте выполнения норм

Численность остального персонала составляет в 2005 году — 4 чел., в 2006 – году 8 чел., в 2007 году – 11 чел.

Исходя из данных о потребности персонала составлено штатное расписание:

Таблица 2.10

Штатное расписание производственного цеха на 2005 год

|

NN п/п |

Наименование должности |

2005 |

2006 |

2007 |

||||||

|

численность |

месячный оклад |

годовой ФОТ, руб |

численность |

месячный оклад |

ФОТ, руб |

численность |

месячный оклад |

ФОТ, руб |

||

|

1 |

Основной персонал — инженерно-технические рабочие |

3 |

20000 |

720000 |

5 |

20000 |

1200000 |

8 |

20000 |

1920000 |

|

1.1. |

токарь-фрезеровщик 6 разряда |

1 |

20000 |

240000 |

2 |

20000 |

480000 |

3 |

20000 |

720000 |

|

1.2. |

электрик 5 разряда |

1 |

20000 |

240000 |

2 |

20000 |

480000 |

3 |

20000 |

720000 |

|

1.3. |

сварщик 5 разряда |

1 |

20000 |

240000 |

1 |

20000 |

240000 |

2 |

20000 |

480000 |

|

2 |

Остальной персонал в т.ч.: |

4 |

18000 |

864000 |

8 |

18000 |

1728000 |

11 |

18000 |

2376000 |

|

2.1. |

Главный инженер |

1 |

21600 |

259200 |

1 |

43200 |

518400 |

1 |

43200 |

518400 |

|

2.2. |

Начальник цеха |

0 |

0 |

0 |

0 |

0 |

1 |

518400 |

||

|

2.3. |

такелажник |

1 |

21600 |

259200 |

4 |

10800 |

518400 |

4 |

14850 |

712800 |

|

2.4. |

кладовщик |

1 |

14400 |

172800 |

2 |

14400 |

345600 |

3 |

13200 |

475200 |

|

2.5. |

охранник |

1 |

14400 |

172800 |

2 |

14400 |

345600 |

2 |

19800 |

475200 |

|

итого |

7 |

1584000 |

13 |

2928000 |

19 |

4296000 |

||||

Затраты на основные материалы и комплектующие определяются исходя из потребности в каком-либо материале на единицу продукции:

Таблица 2.11

Определение величины затрат на материалы и комплектующие в 2005 г.

|

Норма расхода, кг/ед.прод. |

Стоимость, руб./кг |

Нмкi х Цмкi |

|

|

Нмкi |

Цмкi |

(Smj) |

|

|

металлический лист |

0,5 |

2500 |

1250 |

|

электротехнические материалы |

7 |

2000 |

14000 |

|

оптические изделия |

2 |

10000 |

20000 |

|

ультрафиолетовые лампы |

3 |

3000 |

9000 |

|

|

1 |

10000 |

10000 |

|

сумма (Нмкi х Цмкi) |

54250 |

В перечете на годовой выпуск продукции в 2005 году (40 шт.) и возможного брака (5%) затраты на материалы и комплектующие составят:

S

Величина вспомогательных материалов составляет примерно 5% от суммы затрат на основные материалы и комплектующие, т.е. S mвсп = 113925 руб. Общие затраты на топливо и энергию составляют S тэ общ = 227850 руб. Общая сумма материальных затрат на весь годовой выпуск в итоге составит:

S

Фонд заработной платы персонала составит

При ставке ЕСН = 26% отчисления составят: на весь фонд оплаты труда

Величина амортизационных отчислений определена исходя из средней нормы амортизации

S

В перечете на годовой выпуск продукции в 2006 году (80 шт.) и возможного брака (5%) затраты на материалы и комплектующие составят:

S

Величина вспомогательных материалов составляет примерно 5% от суммы затрат на основные материалы и комплектующие, т.е. S mвсп = 227850 руб. Общие затраты на топливо и энергию составляют S тэ общ = 455700 руб. Общая сумма материальных затрат на весь годовой выпуск в итоге составит:

S

Фонд заработной платы персонала составит

При ставке ЕСН = 26% отчисления составят: на весь фонд оплаты труда

Величина амортизационных отчислений определена исходя из средней нормы амортизации

S

-

Состав прочих расходов включает:

В перечете на годовой выпуск продукции в 2007 году (120 шт.) и возможного брака (5%) затраты на материалы и комплектующие составят:

S

Величина вспомогательных материалов составляет примерно 5% от суммы затрат на основные материалы и комплектующие, т.е. S mвсп = 341775 руб. Общие затраты на топливо и энергию составляют S тэ общ = 683550 руб. Общая сумма материальных затрат на весь годовой выпуск в итоге составит:

S

Фонд заработной платы персонала составит

При ставке ЕСН = 26% отчисления составят: на весь фонд оплаты труда

Величина амортизационных отчислений определена исходя из средней нормы амортизации

S

В результате расчетов имеем следующие текущие затраты по годам:

Таблица 2.12

Текущие затраты 2005-2007 гг.

|

NN п/п |

Наименование затрат |

|

|

|

|

1. |

Материальные затраты |

2620275 |

5240550 |

7860825 |

|

1.1. |

Основные материалы и комплектующие |

2278500 |

4557000 |

6835500 |

|

1.2. |

Вспомогательные материалы |

113925 |

227850 |

341775 |

|

1.3. |

Топливо и энергия |

227850 |

455700 |

683550 |

|

1.3.1. |

Топливо и энергия техническое и силовая |

182280 |

364560 |

546840 |

|

1.3.2. |

Топливо и энергия общехозяйственные |

45570 |

91140 |

136710 |

|

2. |

Оплата труда |

1584000 |

2928000 |

4296000 |

|

2.1. |

Оплата труда основных рабочих |

720000 |

1200000 |

1920000 |

|

2.2. |

Оплата труда остального персонала |

864000 |

1728000 |

2376000 |

|

3. |

Отчисления на социальные нужды |

411840 |

761280 |

1116960 |

|

3.1. |

Отчисления на социальные нужды основных рабочих |

187200 |

312000 |

499200 |

|

3.2. |

Отчисления на социальные нужды остального персонала |

224640 |

449280 |

617760 |

|

4. |

Амортизация |

360000 |

720000 |

880000 |

|

5. |

Прочие затраты, в т.ч. |

340000 |

520000 |

700000 |

|

5.1 |

Аренда помещения |

180000 |

360000 |

540000 |

|

5.2 |

|

150000 |

150000 |

150000 |

|

5.3 |

Хозяйственные расходы |

10000 |

10000 |

10000 |

|

Всего затрат (1+2+3+4+5) |

Sобщ |

5316115 |

10169830 |

14853785 |

2.2. Характеристика и исследование потенциальных возможностей инноватора к освоению нововведения

Ключевым моментом в завоевании позиций на рынке относительно многочисленных конкурентов является своевременное обновление производимых товаров, подготовка и организация производства новых видов продукции.

В настоящее время предприятие стабильно развивается, поучаемая прибыль из года в год растет. Это позволяет сделать вывод, что фирма находится на стадии роста своего жизненного цикла. На предприятии имеются свободные финансовые ресурсы в виде не распределенной прибыли, которую можно инвестировать на реализацию проекта. Также необходимо отметить, что реализация проекта будет осуществляться параллельно с прежними видами деятельности. Это позволит избежать банкротства в случае неудачи при реализации инноваций.

К другим потенциальным возможностям реализации проекта следует отнести потенциальную заинтересованность в данной продукции ряда крупных медицинских учреждений. Предполагается, что получателями УФ-стерилизатора, будут следующие учреждения: НИИ Педиатрии и детской хирургии МЗ РФ, -НЦССХ им. Бакулева РАМН, ЦКБГА, МСЧ №123 ФУ МЕДБИОЭКСТРЕМ, РОНЦ им. Блохина РАМН, ГУ г. Москвы ГБ №49 УЗ ЮВАО, ГОУ «Курганская Областная Клиническая больница», ГУ «НИИ Нейрохирургии им. академика Н.Н. Бурденко, ГКБ№61, КБ№1МЗРФ, ЗЦВКГ им. Вишневского, ОАО «Медицина», ГУ Институт Хирургии им. А.В. Вишневского РАМН, ГУ Гематологический научный центр РАМН, «Госпиталь для ветеранов войн №3» КЗ г.Москвы, Центр планирования семьи и репродукции, ГОУ ВПО ММА им. ИМ Сеченова, ГУ ГНЦ Колонопроктологии МЗ РФ, ООО «Центр медицинского обеспечения», г.Саров, НГЩ борьбы с туберкулезом, ЗАО «Екатеринбургский центр МНТК «Микрохирургия глаза», Муницип. Мед. Учреждение Соликамская Городская Детская Б-ца, МСЧ №9 ФУ МЕДБИОЭКСТРЕМ, МОНИКИ им. Владимирского, ОКД№1, ЦМСЧ№119, ООО»МТКГАЛЕН», ГУ Родильный дом №27, ЗАО «ВНИИМП-ВИТА», ЗАО «Международная Медицинская Клиника», ГКБ№68, МУЗ Поликлиника восстановительного лечения №11, ООО»Линкос», Тушинская ДГБ, ГКБ№79, ГКБ №20, Госп. Ветеранов войн №2.

Негативными факторами реализации проекта являются: отсутствие опыта в организации производственной деятельности у руководства компании, необходимость поиска производственного персонала.

2.3. Обоснование эффективности инновационного проекта, расчет его финансовых показателей

Основная формула для расчета дисконта (d):

d = [(1+a/100) × (1+b/100) × (1+c/100)] ×100% – 100%

a = 7,5% – принимаемая цена капитала (очищенная от инфляции) или доходность альтернативных проектов вложения финансовых средств;

b = 5% — уровень премии за риск для проектов данного типа (в соответствии с классификацией инновации, см. Приложение 1);

c = 11% уровень инфляции.

|

A = |

7,5% |

|

B = |

5,0% |

|

C = |

11,0% |

|

D = |

25,3% |

Премия за риск рассчитывается исходя из среднего класса инновации (![]() ), определяемого на основе морфологической таблицы (см. Приложение 1):

), определяемого на основе морфологической таблицы (см. Приложение 1):

ki – класс сложности инновации по i му классификационному признаку (i й строке таблицы табл. 4.2);

n – количество классификационных признаков.

Премия за риск устанавливается исходя из соотношения среднего класса инновации и средней премии за риск, устанавливаемой для инновации данного класса (см. Приложение 1)

k=(7+7+8+4+7+6+6+4+4+3+31+7+1+8+2+8)/17=5,0

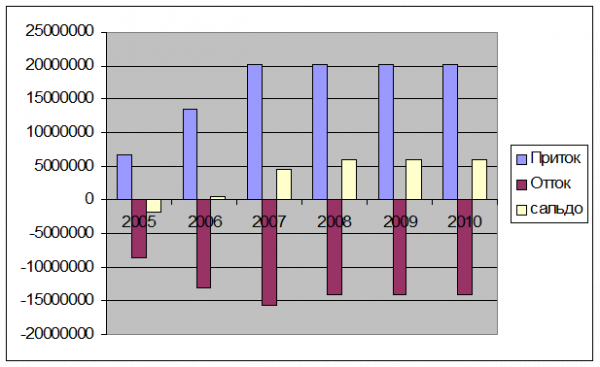

Денежные потоки по проекту представлены в табл. 2.13 (Подробнее см. Приложение 2).

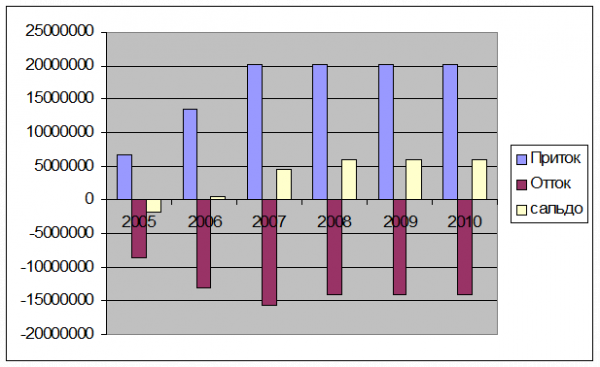

Таблица 2.13

Денежные потоки по проекту

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Приток |

6760000 |

13520000 |

20080000 |

20080000 |

20080000 |

20080000 |

|

Отток |

-8556115 |

-13049830 |

-15573785 |

-13973785 |

-13973785 |

-13973785 |

|

сальдо |

-1796115 |

470170 |

4506215 |

6106215 |

6106215 |

6106215 |

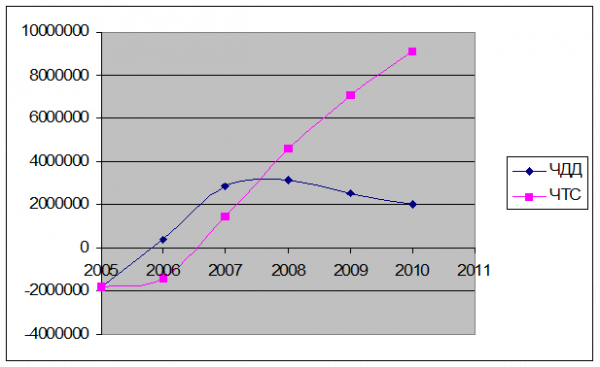

Рис. 2.1. Столбчатая диаграмма денежного потока проекта (

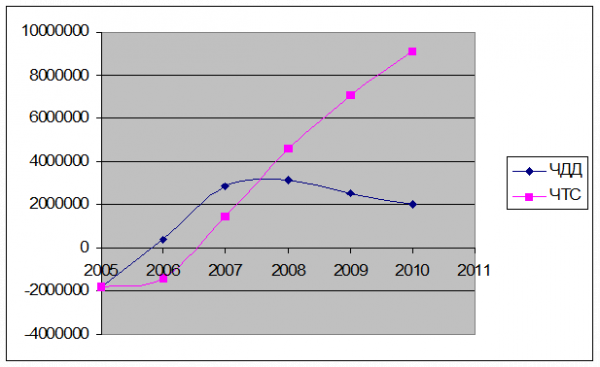

Таблица 2.14

Расчет дисконтированных затрат и поступлений

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

итого |

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Норма дисконта 1/(1+ d ) t -1 |

1 |

0,8 |

0,64 |

0,512 |

0,4096 |

0,32768 |

|

|

Дисконтированные единовременные затраты |

3600000 |

2880000 |

1024000 |

7504000 |

|||

|

Чистый дисконтированный приток |

1803885 |

3256136 |

3907978 |

3126382 |

2501106 |

2000885 |

16596371 |

|

ЧДД |

-1796115 |

376136 |

2883978 |

3126382 |

2501106 |

2000885 |

9092371 |

|

ЧТС |

-1796115 |

-1419979 |

1463999 |

4590381 |

7091486 |

9092371 |

ЧТС > 0, следовательно проект эффективен

Рис. 2.2. Совмещенные на одном линейные графики динамики чистого дисконтированного дохода (по годам и накопленным итогом).

Динамический период окупаемости – 2 года и 6 месяцев. Ставка дисконтирования – 25%

Индекс доходности ИД=16596371/7504000=2,2116, следовательно, проект эффективен

Среднегодовая рентабельность инвестиций = (2,2116-1)/6*100%=20,19%, что выше доходности безрисковых вложений 8%.

Срок окупаемости = 2 — (-1419979)/(1463999- (-1419979))=2,5 лет, что меньше срока реализации проекта, следовательно, проект эффективен.

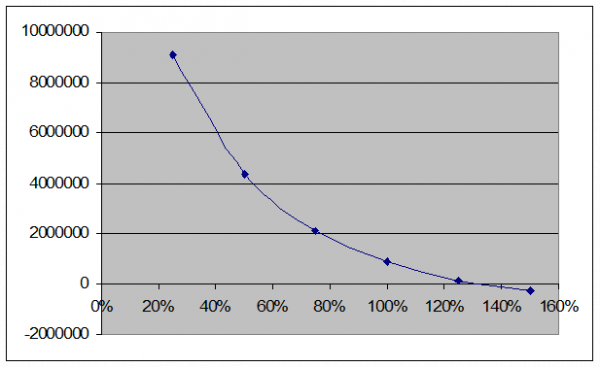

Таблица 2.15

Внутренняя норма доходности

|

ставка дисконта |

25% |

50% |

75% |

100% |

125% |

150% |

|

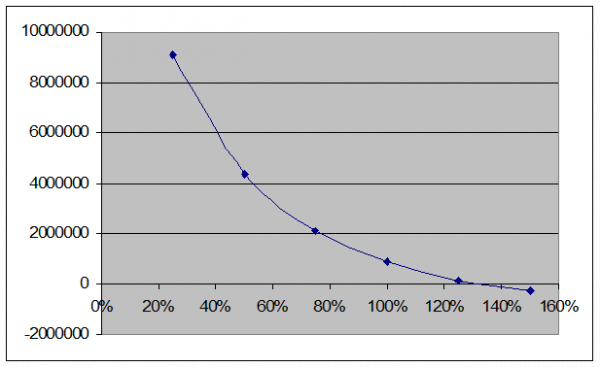

ЧТС |

9092371 |

4339619 |

2106414 |

901258 |

105891 |

-277408 |

ВНД = 125%+105891/(105891-(-277408))*(150%-125%)=132%>25% (дисконт), следовательно, проект эффективен.

Рис. 2.3. График для определения внутренней нормы доходности проекта. Внутренняя норма доходности 132%.

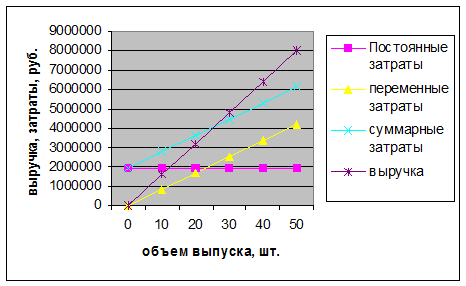

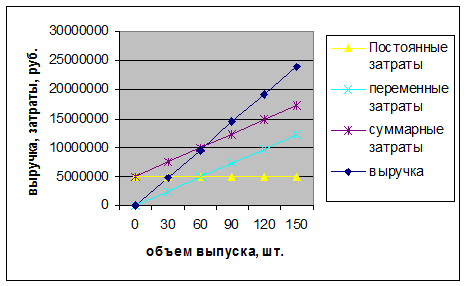

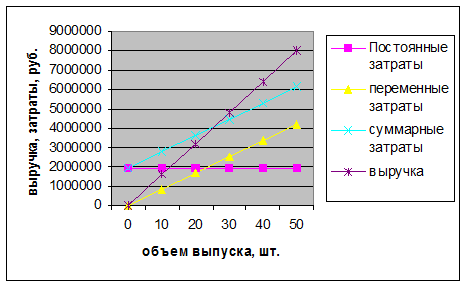

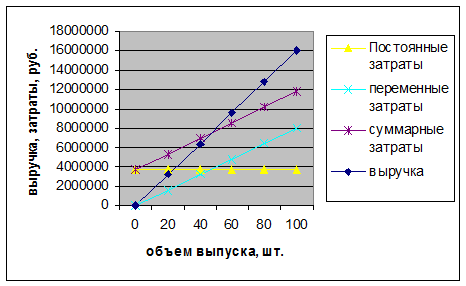

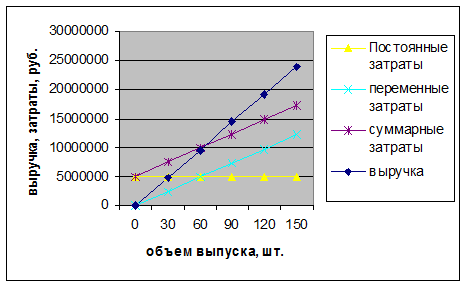

В табл. 2.16. представлен расчет себестоимости и безубыточного выпуска.

Таблица 2.16

Расчет себестоимости и безубыточного выпуска

|

Показатель |

2005 |

2006 |

2007 |

|

Постоянные затраты Sпост, руб. |

1948135 |

3736270 |

5052245 |

|

Переменные затраты Sпер, руб. |

3367980 |

6433560 |

9801540 |

|

Плановый объем выпуска N пл |

40 |

80 |

120 |

|

Себестоимость единицы продукции , руб. |

132902 |

127122 |

123781 |

|

стоимости реализации единицы изделия по цене Це, руб. |

160000 |

160000 |

160000 |

|

Выручка от реализации Вр=Це* N пл, руб. |

6400000 |

12800000 |

19200000 |

|

Прибыль П = Вр – Sпост — Sпер , руб. |

1083885 |

2630170 |

4346215 |

|

Безубыточные объем выпуска Q = S пост/( Це – Sпер/ N пл), шт |

26 |

47 |

65 |

2005 г.

2006 г.

2007 г.

- Рис. 2.4. График безубыточности

2.4. Экспертиза идеи, коммерческого предложения или проекта в целом. Оценка рисков инновационного проекта и разработка механизма управления рисками

Результаты исследования чувствительности проекта к изменению выручки от реализации, переменных и постоянных затрат, стоимости оборудованияв табл. 2.17.

Таблица 2.17

Анализ чувствительности

|

Показатель, ед |

Исходное значение |

Уровень устойчивости |

Значение ЧТС при 10 %-ом изменении показателя |

Вывод о чувствительности |

|

Выручка от реализации, руб. |

96000000 |

79504088 |

3800953 |

проект не чувствителен к снижению выручки |

|

Переменные затраты, руб. |

49007700 |

65491310 |

6389103 |

проект не чувствителен к увеличению переменных затрат |

|

Постоянные затраты, руб. |

25893385 |

37585240 |

7904002 |

проект не чувствителен к увеличению постоянных затрат |

|

стоимость оборудования, руб. |

8800000 |

37585240 |

8861684 |

проект не чувствителен к увеличению стоимости оборудования |

Хотя проект не чувствителен к изменению рассматриваемых показателей, необходимо отметить, что, узким местом проекта является выручка от реализации. Уменьшение выручки более чем на 17% приводит к отрицательному значению NPV , для других показателей этот процент значительно выше (см. Приложение 3).

Предприятию необходимо разработать стратегию сбыта, заключить договора о намерениях с потенциальными поставщиками, постоянно проводить мониторинг спроса на продукции и осуществлять контроль за выполнением плана реализации продукции.

2.5. Организация реализации инновационного проекта

Предполагаемый временной горизонт проекта – 6 лет. Условиями отказа от реализации продукции является невыполнение плана продаж в виду отсутствия спроса на продукцию, а также отклонения показателей себестоимости, ставки дисконтирования, выручки от реализации выше критических значений (см. предыдущий раздел).

Для организации производства необходимо создание нового производственного подразделения. Схема подразделения представлена на рис. 2.5.

|

Главный инженер (1) |

|||||||||||

|

слесарно-каркасный участок (электрики 5 разряда) |

Склад (такелажники, кладовщики) |

сборочный участок (сварщик 5 разряда) |

||||||||

Рис. 2.5. Производственное подразделение

Руководство производственным подразделением осуществляет Главный инженер, который подчиняется Генеральному директору фирмы. Технический контроль за качеством продукции и техникой безопасности осуществляет также осуществляет главный инженер.

Финансирование капитальных вложений по проекту осуществляется за счет нераспределенной прибыли предприятия.

Успешная реализация инвестиционного проекта во многом зависит от своевременной и качественной разработки оперативного плана управления проектом, что может осуществляться с помощью следующих форм контроля (3, с. 120) :

- календарного плана реализации;

- бюджета;

- построения системы мониторинга.

Календарный план реализации инвестиционного проекта строится на принципах:

- пообъектной дифференциации;

- временной дифференциации;

- функциональной дифференциации;

- формирования резерва времени;

- планирования ответственности и распределения рисков;

- постоянного контроля за выполнением календарных планов.

При пообъектной дифференциации календарное планирование ведется для каждого инвестиционного проекта предприятия. Руководитель проекта, назначаемый заказчиком, несет персональную ответственность за выполнение календарного плана, его уточнение и корректировку. К составлению календарного плана могут быть привлечены представители подрядчика, поставщика и других организаций. Руководитель проекта формирует рабочую группу по управлению проектом.

Временная дифференциация календарного плана предусматривает детализацию осуществления проекта во времени. Формами временной реализации являются годовой, квартальный, месячный и декадный планы осуществления конкретных видов и объемов работ.

Принцип функциональной дифференциации заключается в разделении процесса реализации инвестиционного проекта на отдельные блоки. В состав блоков входят:

1) подготовка проекта к реализации: подготовка контракта, выбор претендентов, подготовка и рассылка запросов, получение и обзор предложений, заключение контракта;

2) проектно-конструкторские работы по тем объектам, где они не были проведены или закончены к моменту принятия инвестиционного проекта;

3) детализация материально-технического обеспечения оборудованием и материалами по поставщикам и срокам поставки;

4) детализация строительно-монтажных работ по срокам начала и окончания каждого вида и этапа, динамике использования техники, рабочей силы, материалов, проверке и испытанию всех систем;

5) ввод в эксплуатацию: подготовка персонала для эксплуатации объекта, закупка и доставка необходимого сырья и оборудования, пуско-наладочные работы и др.

6) освоение проектных мощностей с выходом объекта на проектную мощность.

Принцип формирования резерва времени состоит в определении допустимого срока нарушения календарных сроков осуществления работ. Резерв, как правило, составляет 10—12% времени календарного плана.

Принцип планирования ответственности и распределения рисков предусматривает возложение ответственности исполнения и рисков невыполнения отдельных этапов работ на конкретных представителей заказчика, подрядчика, поставщика и других участников в соответствии с функциональными обязанностями, зафиксированными в договорах.

Принцип обеспечения постоянного контроля выполнения календарного плана реализуется путем:

- сопоставления предусматриваемых календарным планом показателей с фактическими результатами работ;

- построения и оценки графиков выполнения работ;

- построения сетевых графиков, определения и построения критического пути.

Разработанный календарный план рассматривается и утверждается руководством предприятия, осуществляющего инвестиционный проект.

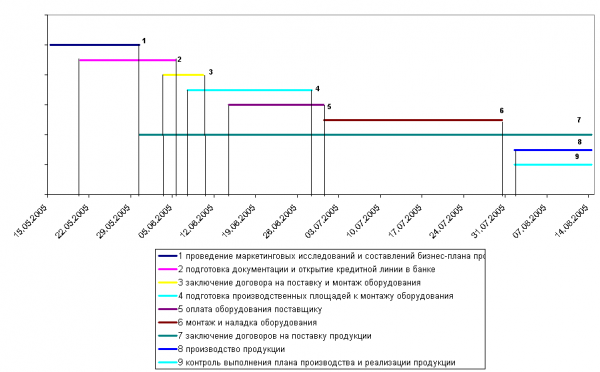

Диаграмма Гантта (см. рис. 2.6, табл. 2.18) представляет собой линейный график, задающий сроки начала и окончания взаимосвязанных действий, образующих единый технологический процесс, который необходимо выполнить для достижения цели проекта.

Рис. 2.6. Диаграмма Гантта

Таблица 2.18

План выполнения работ

|

Номер работы на графике |

Наименование работ |

Начало работы |

Окончание работы |

|

1 |

проведение маркетинговых исследований и составлений бизнес-плана проекта |

15.05.05 |

30.05.05 |

|

2 |

подготовка документации и открытие кредитной линии в банке |

20.05.05 |

05.06.05 |

|

3 |

заключение договора на поставку и монтаж оборудования |

03.06.05 |

10.06.05 |

|

4 |

подготовка производственных площадей к монтажу оборудования |

07.06.05 |

28.06.05 |

|

5 |

оплата оборудования поставщику |

14.06.05 |

30.06.05 |

|

6 |

монтаж и наладка оборудования |

30.06.05 |

30.07.05 |

|

7 |

заключение договоров на поставку продукции |

30.05.05 |

15.08.05 |

|

8 |

производство продукции |

01.08.05 |

— |

|

9 |

контроль выполнения плана производства и реализации продукции |

01.08.05 |

— |

Предполагается, что основным поставщиком материалов и комплектующих для производства стерилизатора будет ООО «Медуниверсалсервис». Данная компания зарекомендовала себя на рынке как производитель качественной продукции. Поставка материалов и комплектующих будет осуществляться на основании договора поставки.

Для того чтобы договор породил права и обязанности сторон, он должен быть заключен, то есть стороны должны достигнуть соглашения по всем его существенным условиям (п.1 ст.432 ГК РФ).

Прежде чем заключить договор поставки, предприятие должно разрешить целый комплекс вопросов, обеспечивающих в своей совокупности своевременное и качественное выполнение будущих договорных обязательств. В частности, возникает потребность разрешить вопросы организационного, правового, методологического и этического порядка.

В самом общем виде процесс заключения договора поставки осуществляется в следующей последовательности:

— выбор потенциального контрагента после получения ответов на коммерческое предложение;

— согласование формы, сроков и даты переговоров по заключению договора с выбранным потенциальным контрагентом;

— подготовка предварительного проекта договора.

— визирование окончательного проекта договора соответствующими службами и отделами;

— подписание проекта договора руководителем предприятия;

— проработка тактики ведения переговоров, подготовка вариантов альтернативных формулировок условий договора;

— после подписания полномочными представителями обеих сторон по итогам переговоров окончательного договора или протокола разногласий к проекту договор считается заключенным;

— в случае получения от контрагента подписанного договора с протоколом разногласий он направляется в подразделения, визировавшие договор, для дачи заключений;

— если предложения контрагента неприемлемы, в соответствии с п.5 ст.429 и п.4 ст.445 ГК РФ руководитель предприятия принимает решение об обращении в суд с требованием принудить контрагента заключить договор.

Предполагается, что в процессе поиска, отбора и найма персонала будут принимать участие юрист-кадровик и главный инженер. Используются следующие варианты поиска специалистов: внутренний рекрутинг; внешний рекрутинг с использованием банка данных компании, объявлений в СМИ и т.д.

Контроль качества должен подтверждать выполнение заданных требований к продукции, включая в себя:

— входной контроль (материалы не должны использоваться в процессе без контроля; проверка входящего продукта должна соответствовать плану качества, закрепленным процедурам и может иметь различные формы);

— промежуточный контроль (организация должна иметь специальные документы, фиксирующие процедуру контроля и испытаний внутри процесса, и осуществлять этот контроль систематически);

— окончательный контроль (предназначен для выявления соответствия между фактическим конечным продуктом и тем, который предусмотрен планом по качеству; включает в себя результаты всех предыдущих проверок и отражает соответствие продукта необходимым требованиям);

— регистрация результатов контроля и испытаний (документы о результатах контроля и испытаний предоставляются заинтересованным организациям и лицам).

Заключение

В первом разделе курсовой работы проведен анализ финансово-хозяйственной деятельности ООО «Константа-А». В целом предприятие работает успешно с прибылью, которая возрастает из года в год. Так в 2003 году чистая прибыль предприятия составила 2711 тыс. руб., а в 2004 году – 4202 тыс. руб., что на 55% больше чем в предыдущем году. Динамика показателей рентабельности свидетельствует о повышении рентабельности активов, текущих активов, собственного капитала, продукции по сравнению с предыдущим годом. Рентабельность активов возросла с 8,093 % до 8,125%, рентабельность собственного капитала с 13,646 % до 16,331 %. Рентабельность продукции возросла на 0,14 % с 3,961 % до 4,096 %.

За отчетный период на предприятии было приобретено основных фондов на сумму 5024 тыс. руб., выбыло на сумму 1988 тыс. руб. Обновление основных фондов за 2004 год составило 47% за счет приобретения новой оргтехники, складского и офисного оборудования. Доля выбывших из сферы производства ОПФ за 2004 год составило 27%. Это произошло за счет реализации неиспользуемого складского оборудования и автомобильного транспорта. Амортизационные отчисления по основным средствам и нематериальным активам за 2004 год составила 1579 тыс. руб. Средняя норма амортизации – 17,4%. Фондовооружённость составила 281,4 тыс. руб. на одного работника, а фондоотдача 11,99 руб.

Наибольшее влияние оказывают на возможности ООО «Константа-А» пункт — наличие высокопрофессиональных работников и свободных финансовых ресурсов. Наличие широких связей также влияет на возможности предприятия. Самое большое влияние на угрозы предприятию оказывает наличие в штате предприятия высокопрофессиональных работников, при оттоке квалифицированного персонала фирма будет испытывать трудности. Все перечисленные пункты слабых сторон: отсутствие рекламы; сильная зависимость от крупных заказчиков и поставщиков могут оказать отрицательное влияние на возможности предприятия. Все они взаимосвязаны между собой, например, из-за отсутствия собственного производства предприятие вынуждено закупать дорогую импортную продукцию и проиграть в конкурентной борьбе другим фирмам имеющих возможность производить собственную продукцию.

В целом по результатам анализа можно сделать вывод, что положение предприятия на рынке достаточно устойчиво, однако далеко от идеального. Рентабельная работа предприятия позволяет направлять чистую прибыль на реализацию новых инновационных проектов, которые в свою очередь будут способствовать финансово-экономическому укреплению фирмы.

Во втором разделе проведен анализ инновационного проекта по выпуску медицинской техники – УФ-стерилизатора. Стерилизационные камеры, представленные на рынке, представляют собой в основном сухожаровые устройства и автоклавы, производства итальянских фирм и фирм ФРГ. Время обработки медицинского инструмента составляет от 1,5 до 8 часов. Стоимость аналогичных по объему стерилизаторов составляет 6 000 — 8 000 $ USA (186 — 248 тыс. руб.).

Цена нашего стерилизатора 5500 $ USA (160 000 руб.), при времени обработки в 5 раз меньше и потребляемой мощности в 3 раза меньше.

В курсовом проекте была определена ставка дисконтирования. Она составила 25%. Были определены денежные потоки по проекту. Чистый дисконтированный доход (NPV) по проекту за период реализации проекта (6 лет) составил 9092371 руб. Динамический период окупаемости 2,5 года, внутренняя норма доходности 132%. Безубыточный объем выпуска в первый год реализации проекта составил 26 штук, во второй – 47 шт., в третий и последующие – 65 шт. Предполагается, что источником финансирования проекта будут собственные средства предприятия. Анализ чувствительности показал следующее. Проект не чувствителен к изменению выручки, переменных и постоянных затрат и стоимости оборудования. Однако, уменьшение выручки более чем на 17% приводит к отрицательному значению NPV , для других показателей этот процент значительно выше. Предприятию необходимо разработать стратегию сбыта, заключить договора о намерениях с потенциальными поставщиками, постоянно проводить мониторинг спроса на продукции и осуществлять контроль за выполнением плана реализации продукции.

Список использованной литературы

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/vnedrenie-proekta-2/

-

Макаров В.Л., Варшавский А.Е. Инновационный менеджмент в России: Вопросы стратегического управления и научно-технологической безопасности.- М.: «Наука (Москва)», 2004.

-

Гохберг Л.М. Инновационный менеджмент. — М.: «ЮНИТИ»,2002.

-

Мухамедьяров А.М. Инновационный менеджмент. — М.: «ИНФРА-М», 2004.

-

Сухарев О.С. Социальный вопрос: институты, инновации и экономическая политика. — М.: «Экономическая литература», 2004.

-

Николаева И.П., ред. Ресурсы инноваций: организационный, финансовый, административный. — М.: «ЮНИТИ», 2003.

Приложение 1. Классификация нововведений и инновационных процессов по группам риска

|

Классификация нововведений и инновационных процессов по группам риска (в скобках указан класс по признаку) |

|||||||||||||||||||||||||||||||||||||||||

|

Признаки разделения на группы |

Значения признаков, позволяющие определить группу риска нововведения и инновационного процесса |

||||||||||||||||||||||||||||||||||||||||

|

1. По содержанию (виду) нововвед ения |

(8) Новая идея |

(4) Новое решение |

(7) Новый продукт |

(6) Новая технология (метод) |

(4) Новый регламент, структура |

(5) Новая услуга |

|||||||||||||||||||||||||||||||||||

|

2. Тип новатора (сфера создания новшества) |

(6) Научно-технические организации и отделения |

(7) Производственные фирмы и отделения |

(4) Маркетинговые подразделения и фирмы |

(3) Потребители и их организации |

|||||||||||||||||||||||||||||||||||||

|

3. Тип новатора (область знаний и функций) |

(6) Финансы и экономика |

(4) Организация и управление |

(7) Производство |

(3) Юриспруденция |

(8) Техника и технология |

(1) Консультанты |

(8) Естествознание |

(2) Know-how |

(5) Социальные и общественные звенья |

||||||||||||||||||||||||||||||||

|

4. Тип инноватора (сфера нововведения: фирмы, слу жбы) |

(7) Научно-технические звенья |

(6) Промышленные звенья |

(5) Финансовые, маркетинговые и коммерческие звенья |

(4) Эксплуатационные и обслуживающие звенья |

|||||||||||||||||||||||||||||||||||||

|

5. Уровень инноватора |

(7) Подразделение фирмы |

(8) Фирма |

(6) Концерн, корпорация |

(5) Отрасль, группа отраслей |

|||||||||||||||||||||||||||||||||||||

|

6. Территориальный масштаб нововведения |

(4) Район, город |

(5) Область, край |

(6) Российская Федерация, ближнее зарубежье |

(5) Интернационализация |

|||||||||||||||||||||||||||||||||||||

|

7. Масштаб распространения нововведения |

(5) Единичная реализация |

(6) Ограниченная реализация (диффузия) |

(7) Широкая диффузия |

||||||||||||||||||||||||||||||||||||||

|

8. По степени радикальности (новизны) |

(8) Радикальные (пионерные, базовые) |

(4) Ординарные (изобретения, новые разработки) |

(2) Усовершенствующие (модернизация) |

||||||||||||||||||||||||||||||||||||||

|

9. По глубине преобра зований инноватора |

(6) Системные |

(4) Комплексные |

(1) Элементные, локальные |

||||||||||||||||||||||||||||||||||||||

|

10. Причина появления нового (инициатива) |

(7) Развитие науки и техники |

(5) Потребности производства |

(3) Потребности рынка |

||||||||||||||||||||||||||||||||||||||

|

11. Этап ЖЦ спроса на новый продукт |

(8) Зарождение Е |

(3) Ускорение роста G 1 |

(4) Замедление роста G 2 |

(5) Зрелость М |

(7) Затухание (спад) D |

||||||||||||||||||||||||||||||||||||

|

12. Характер кривой ЖЦ товара |

(1) Типовая, классическая кривая |

(3) Кривая с «повторным циклом» |

(5) «Гребешковая» кривая |

(7) «Пиковая» кривая |

|||||||||||||||||||||||||||||||||||||

|

13. Этапы ЖЦ товара (по типовой кривой) |

(7) Выведение на рынок |

(4) Рост |

(5) Зрелость |

(8) Упадок (спад) |

|||||||||||||||||||||||||||||||||||||

|

14. Уровень изменчивости технологии |

(1) «Стабильная» технология |

(5) «Плодотворная» технология |

(8) «Изменчивая» технология |

||||||||||||||||||||||||||||||||||||||

|

15. Этапы ЖЦ технологии |

(8) Зарождение Е |

(2) Ускорение роста G 1 |

(4) Замедление роста G 2 |

(6) Зрелость М |

(7) Затухание (спад) D |

||||||||||||||||||||||||||||||||||||

|

16. Этапы ЖЦ организации-инноватора |

(8) Создание |

(6) Становление |

(2) Зрелость |

(3) Перестройка |

(7) Упадок |

||||||||||||||||||||||||||||||||||||

|

17. Длительность инновационного процесса |

(2) Оперативные (до 0.5 года) |

(4) Краткосрочные (до 1 года) |

(6) Среднесрочные (2 – 3 года) |

(8) Долгосрочные (более 3 лет) |

|||||||||||||||||||||||||||||||||||||

Приложение 2. Расчет показателей эффективности инновационного проекта

Инновационным проектом предусматривается производство УФ-стерилизаторов. Срок реализации проекта 6 лет. Доходность инвестиций 7,5% (без учета инфляции), уровень инфляции предполагается на уровне 11%, премия за риск устанавливается в размере 5%.

Результаты маркетингового прогноза об объемах реализации:

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Продажи, шт. |

40 |

80 |

120 |

120 |

120 |

120 |

Отпускная цена одного изделия 160000 руб.

Для организации производства в 2005 году приобретается оборудование на сумму 3600000 руб., в 2006 году для увеличения объемов производства закупается дополнительно оборудования на сумму 3600000 руб., а в 2007 на 1600000 руб. Амортизация оборудования начисляется исходя из 10% в год.

Арендная плата помещений для производства составляет 180000 руб. в 2005 году, 360000 руб. — в 2006 году и 540000 руб. в последующие годы. Увеличение арендной платы связано с увеличением арендуемых площадей в условиях роста объемов производства.

Годовой фонд оплаты труда запланирован в 1584000 руб. в 2005 году, 2928000 руб. в 2006 году, 4296000 руб. в последующие годы. Начисления на ФОТ составляют 26%.

Материальные затраты составляют в 2005 году 2620275 руб., в 2006 году – 5240550 руб., в последующие годы по 7860825 руб.

Прочие затраты (хозяйственные нужды, реклама, аренда) – 340000 руб. в 2005 году, 520000 руб. в 2006 году, 700000 руб. в последующие годы.

Расчет

Дисконт d = [(1+7,5/100) × (1+5/100) × (1+11/100)] ×100% – 100% = 25%

Единовременные затраты

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Единовременные затраты |

3600000 |

3600000 |

1600000 |

Поступления по годам

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Выручка от реализации |

6400000 |

12800000 |

19200000 |

19200000 |

19200000 |

19200000 |

|

амортизация |

360000 |

720000 |

880000 |

880000 |

880000 |

880000 |

|

итого |

6760000 |

13520000 |

20080000 |

20080000 |

20080000 |

20080000 |

Текущие затраты по годам

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Материальные затраты |

2620275 |

5240550 |

7860825 |

7860825 |

7860825 |

7860825 |

|

Оплата труда |

1584000 |

2928000 |

4296000 |

4296000 |

4296000 |

4296000 |

|

Отчисления на социальные нужды |

411840 |

761280 |

1116960 |

1116960 |

1116960 |

1116960 |

|

Прочие затраты, в т.ч. |

340000 |

520000 |

700000 |

700000 |

700000 |

700000 |

|

Итого текущих затрат |

4956115 |

9449830 |

13973785 |

13973785 |

13973785 |

13973785 |

Потоки денежных средств по годам

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Приток |

6760000 |

13520000 |

20080000 |

20080000 |

20080000 |

20080000 |

|

Отток |

-8556115 |

-13049830 |

-15573785 |

-13973785 |

-13973785 |

-13973785 |

|

сальдо |

-1796115 |

470170 |

4506215 |

6106215 |

6106215 |

6106215 |

Расчет дисконтированных затрат и поступлений

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

итого |

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Норма дисконта 1/(1+ d ) t -1 |

1 |

0,8 |

0,64 |

0,512 |

0,4096 |

0,32768 |

|

|

Дисконтированные единовременные затраты |

3600000 |

2880000 |

1024000 |

7504000 |

|||

|

Чистый дисконтированный приток |

1803885 |

3256136 |

3907978 |

3126382 |

2501106 |

2000885 |

16596371 |

|

ЧДД |

-1796115 |

376136 |

2883978 |

3126382 |

2501106 |

2000885 |

9092371 |

|

ЧТС |

-1796115 |

-1419979 |

1463999 |

4590381 |

7091486 |

9092371 |

ЧТС > 0, следовательно проект эффективен

График чистого дисконтированного дохода

Индекс доходности ИД=16596371/7504000=2,2116, следовательно, проект эффективен

Среднегодовая рентабельность инвестиций = (2,2116-1)/6*100%=20,19%, что выше доходности безрисковых вложений 8%.

Срок окупаемости = 2 — (-1419979)/(1463999- (-1419979))=2,5 лет, что меньше срока реализации проекта, следовательно, проект эффективен.

Внутренняя норма доходности

|

ставка дисконта |

25% |

50% |

75% |

100% |

125% |

150% |

|

ЧТС |

9092371 |

4339619 |

2106414 |

901258 |

105891 |

-277408 |

ВНД = 125%+105891/(105891-(-277408))*(150%-125%)=132%>25% (дисконт), следовательно, проект эффективен.

- Расчет себестоимости и безубыточного выпуска

|

Показатель |

2005 |

2006 |

2007 |

|

Постоянные затраты Sпост, руб. |

1948135 |

3736270 |

5052245 |

|

Переменные затраты Sпер, руб. |

3367980 |

6433560 |

9801540 |

|

Плановый объем выпуска N пл |

40 |

80 |

120 |

|

Себестоимость единицы продукции , руб. |

132902 |

127122 |

123781 |

|

стоимости реализации единицы изделия по цене Це, руб. |

160000 |

160000 |

160000 |

|

Выручка от реализации Вр=Це* N пл, руб. |

6400000 |

12800000 |

19200000 |

|

Прибыль П = Вр – Sпост — Sпер , руб. |

1083885 |

2630170 |

4346215 |

|

Безубыточные объем выпуска Q = S пост/( Це – Sпер/ N пл), шт |

26 |

47 |

65 |

2005 г.

2006 г.

2007 г.

Приложение 3. Анализ чувствительности и устойчивости

Анализ чувствительности проводим на примере чувствительности к изменению выручки, переменных затрат, постоянных затрат, стоимости оборудования. Для этого используем следующую исходную таблицу в Excele

|

Наименование |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Капитальные затраты |

3600000 |

3600000 |

1600000 |

0 |

0 |

0 |

|

Амортизация основных средств |

360000 |

720000 |

880000 |

880000 |

880000 |

880000 |

|

выручка от реализации |

6400000 |

12800000 |

19200000 |

19200000 |

19200000 |

19200000 |

|

переменные затраты |

3367980 |

6433560 |

9801540 |

9801540 |

9801540 |

9801540 |

|

постоянные затраты (без амортизации) |

1588135 |

3016270 |

4172245 |

4172245 |

4172245 |

4172245 |

|

приток |

6760000 |

13520000 |

20080000 |

20080000 |

20080000 |

20080000 |

|

отток |

4956115 |

9449830 |

13973785 |

13973785 |

13973785 |

13973785 |

|

единовременные затраты |

3600000 |

3600000 |

1600000 |

0 |

0 |

0 |

|

ставка дисконтирования |

25% |

25% |

25% |

25% |

25% |

25% |

|

норма дисконта |

1 |

0,8 |

0,64 |

0,512 |

0,4096 |

0,32768 |

|

чистый дисконтированный приток |

1803885 |

3256136 |

3907978 |

3126382 |

2501106 |

2000885 |

|

Дисконтированные единовременные затраты |

3600000 |

2880000 |

1024000 |

0 |

0 |

0 |

|

ЧДД |

-1796115 |

376136 |

2883978 |

3126382 |

2501106 |

2000885 |

|

ЧТС |

-1796115 |

-1419979 |

1463999 |

4590381 |

7091486 |

9092371 |

В этой таблице, изменяя интересующие показатели, можно видеть, как меняется ЧТС

Анализ чувствительности к изменению выручки

|

Изменение выручки, % |

0% |

-5% |

-10% |

-15% |

-20% |

|

Выручка |

96000000 |

91200000 |

86400000 |

81600000 |

76800000 |

|

ЧТС |

9092371 |

6446662 |

3800953 |

1155244 |

-1490464 |

Х = 81600000+1155244/(1155244-(-1490464))*(76800000-81600000)= 79504088

Или %Ч = (79504088-96000000)/96000000*100%=-17%

Анализ чувствительности к изменению переменных затрат

|

Изменение переменных затрат, % |

0% |

+10% |

+20% |

+30% |

+40% |

|

Переменные затраты |

49007700 |

53908470 |

58809240 |

63710010 |

68610780 |

|

ЧТС |

9092371 |

6389103 |

3685835 |

982566 |

-1720702 |

Х = 63710010+982566/(982566-(-1720702))*(68610780-63710010)= 65491310

Или %Ч = (65491310-49007700)/ 49007700*100%=34%

Анализ чувствительности к изменению постоянных затрат

|

Изменение постоянных затрат, % |

0% |

+10% |

+30% |

+50% |

+70% |

+80% |

|

Постоянные затраты без учета амортизации |

21293385 |

23422723 |

27681400 |

31940077 |

36198754 |

38328093 |

|

ЧТС |

9092371 |

7904002 |

5527264 |

3150526 |

773788 |

-414581 |

Х = 36198754+773788/(773788-(-414581))*( 38328093-36198754)= 37585240

Или %Ч = (37585240-21293385)/ 21293385*100%=77%

Анализ чувствительности к изменению стоимости оборудования

|

Изменение стоимости оборудования, % |

0% |

+10% |

+300% |

+350% |

+400% |

|