по счету 20 «Основное производство». 16

основного производства. 18

готовой продукции (работ, услуг) 18

Переход экономики страны на рыночные отношения требует эффективного ведения производства, активного и последовательного внедрения всего нового и прогрессивного. В этих условиях возрастает роль бухгалтерского учета, поскольку требуется не только соизмерять произведенные затраты с полученными доходами, но вести активный поиск эффективного использования каждого вложенного рубля в производственную деятельность предприятия. Одним из важных моментов бухгалтерского учета является учет затрат на производство продукции и исчисление ее себестоимости.

В странах с развитой рыночной экономикой учет затрат на производство и калькулирование себестоимости продукции выделены в управленческий учет, призванный дать информацию для управления себестоимостью продукции специалистам и администрации организации и ее подразделений. В отечественной практике учет затрат на производство и калькулирование себестоимости продукции являются составной частью общей единой системы бухгалтерского учета.

Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости продукции учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям; учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению; калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости; выявление результатов деятельности структурных хозрасчетных подразделений предприятия по снижению себестоимости продукции; выявление резервов снижения себестоимости продукции.

1.1 Понятие основного производства

Под основным производством в бухгалтерском учете понимается процесс создания стоимости новой продукции (работ, услуг).

Отсюда двойственная природа счета 20 «Основное производство», с одной стороны это чисто калькуляционный счет, позволяющий сконцентрировать затраты, связанные с производством готовой продукции (работ, услуг); с другой — материальный, так как на нем показывается незавершенная обработкой и остающаяся в цехах основного производства или просто готовая продукция, еще не сданная на склад.

Организация учета производственных затрат

... себестоимость произведённой продукции, прибыль организации, а следовательно и налог на прибыль. Поэтому выбор метода учёта производственных затрат напрямую влияет на финансовый результат предприятия. Глава 1 Классификация затрат на производство ... и организаций. Организация учета затрат на производство строится с учетом классификации затрат по экономическим элементам и по статьям калькуляции. Затраты ...

Этот счет возник только в XIX веке из деления счета «Товары». Дело в том, что двойная бухгалтерия родилась в торговле, и промышленные предприятия только заимствовали ее. Многие десятилетия купленные промышленным предприятием материалы записывались в дебет счета «Товары», процесс производства в учете не отражался, а готовая продукция считалась товаром и учитывалась также на этом же счете. Он трактовался только как материальный.

В начале XIX века его разделили на три счета.

Если речь идет о производстве услуг, тогда этот счет становится только калькуляционным.

В отличие от многих счетов по счету 20 «Основное производство» конечное сальдо не выводится (Д — К = +- Ск), а вносится в дебет счета (Сн + Д — Ск = К).

Это связано с тем, что в процессе производства, в течение отчетного периода, никогда не известна фактическая себестоимость готовой продукции. И только по окончании отчетного периода, после инвентаризации незавершенного производства (выявление конечного сальдо по счету 20 «Основное производство») можно определить фактическую себестоимость произведенной продукции.

1.2 Основные списания со счета 20

По дебету счета 20 «Основное производство» собираются расходы, связанные с выработкой готовой продукции, выполнением работ и оказанием услуг. Это, с одной стороны, калькуляционная функция, с другой — материально-инвентарная, так как в производственных цехах всегда (или почти всегда) имеется незавершенное производство.

Неизбежное смещение этих функций создает определенные проблемы:

1. Как в течение отчетного периода приходовать готовую продукцию по себестоимости, когда сама фактическая себестоимость готовой продукции может быть исчислена только после завершения отчетного периода;

2. Как списывать себестоимость готовых изделий, выполненных работ или оказанных услуг, когда они реализуются прямо из производственных цехов.

Эти две проблемы порождают три способа списания затрат со счета 20 «Основное производство».

1. Прямой способ

В течение отчетного периода счет 20 «Основное производство» кредитуется на сумму отпускаемой на склад готовой продукции. Поскольку фактическая себестоимость в момент отпуска неизвестна, постольку применяются условные цены, в качестве каковых выступают, как правило, плановая себестоимость, т.е. запись:

Дебет 43 «Готовая продукция», Кредит 20 «Основное производство».

Сопровождаются оценкой по плановой себестоимости и все готовые изделия, которые должны на складе учитываться всегда по этим же условным (плановым) ценам.

По этим же плановым ценам готовая продукция будет списываться со счета 43 «Готовая продукция» в дебет счета 90/2 «Себестоимость продаж» или 45 «Товары отгруженные».

И только после того, как по счету 20 «Основное производство» будет выявлено сальдо, бухгалтер сможет определить фактическую себестоимость готовой продукции, которую он должен был списать в дебет счета 43 «Готовая продукция».

Себестоимость производства продукции растениеводства и пути её ...

... курсовой работы является анализ себестоимости производства продукции растениеводства. Моя работа включает в себя следующие задачи: Изучить литературные источники по теме анализ себестоимости производства продукции растениеводства и ... снижения себестоимости продукции всегда должна быть в центре внимания на предприятиях. Под структурой себестоимости понимаются ее состав по элементам или статьям и ...

Сказанное проиллюстрируем примером.

Пример

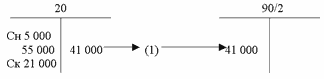

Начальное сальдо по счету 20 «Основное производство» составляло 5 000 руб., на дебет счета в течение отчетного периода было списано 55 000 руб., за это же время на счет 43 «Готовая продукция» было оприходовано ценностей на 40 000 руб., из них на 30 000 руб. было за это же время продано. В результате инвентаризации величина незавершенного производства — конечное сальдо по счету 20 «Основное производство» составило 19 000 руб. Покажем это на записях:

1. Дебет 43 Кредит 20

— оприходована поступившая из цехов основного производства на склад готовая продукция 40 000 руб. (оценка дана по плановой себестоимости).

2. Дебет 90.2 Кредит 43

- списана реализованная готовая продукция 30 000 руб. — оценка дана по плановой — себестоимости.

3. Дебет 43 Кредит 20

- 1 000 руб.

Выявлена фактическая себестоимость произведенной готовой продукции. Она составила 41 000 руб. (5000+55000-19000).

Это обязывает бухгалтера откорректировать запись 1, увеличив ее на 1000 руб. Это значит, что если бы учет велся в реальном масштабе времени, и в каждом отдельно взятом случае можно было бы сразу же определить фактическую себестоимость, то запись 1 была бы показана сразу же в объеме 41 000 руб., однако допущен разрыв во времени. Первая запись дается в условной (плановой) оценке, а следующая корректирует ее. Отсюда у администрации появляются большие возможности для манипулирования финансовым результатом. Стоит завысить остаток незавершенного производства и сразу же вырастет прибыль, занизить — и прибыль в отчетности тут же уменьшится.

Предположим, что величина незавершенного производства составила 21 000 руб. тогда фактическая себестоимость готовой продукции будет равна 39 000 руб. (5 000 + 55 000 — 21 000).

И, следовательно, вместо дополнительной корректировочной записи в 1000 руб. будет сделана сторнировочная корректировочная запись.

4.Дебет 90.2 Кредит 43

- 750 руб.

Поскольку три четверти готовой продукции было уже реализовано, то из 1 000 руб. отклонений фактической себестоимости от плановой — 750 руб. списывается со счета 43 «Готовая продукция» на счет 90/2 «Себестоимость продаж».

В результате сальдо счета 20 «Основное производство» показывает фактическую себестоимость незавершенного производства.

Сальдо счета 43 «Готовая продукция» показывает остаток готовой продукции на складе по фактической себестоимости. При этом в аналитическом учете суммарный стоимостной остаток должен составить не 11 000 руб., а 10 000 руб., ибо коллация должна проводиться по плановой, а не по фактической себестоимости. Теоретически правильнее было бы проводить коллацию по счету в сумме 11 000 руб. (или 9 000 руб.), если делалась сторнировочная запись, но в этом случае пришлось бы все отклонения разносить по каждому наименованию готовой продукции, что, конечно, возможно.

Учет и аудит готовой продукции (работ, услуг) на промышленных предприятиях

... объеме производства, выпуска и реализации готовой продукции, а также о предполагаемых доходах предприятия от реализации готовой продукции. Этим определяется актуальность темы дипломной работы. Цель дипломной работы – исследовать организацию учета и проведение аудита готовой продукции на промышленных ...

Самый плохой из-за трудоемкости вариант, когда по каждому наименованию корректируется приход, расход и остаток изделий. Несколько лучше, когда корректируется только остаток, так как это менее трудоемкая процедура. Со своей стороны мы придерживаемся взгляда, что аналитический учет лучше вести по плановой себестоимости, так же как и текущий учет синтетический. Тем более, что в конце отчетного периода его сравнительно легко и просто откорректировать и представить его данные уже и по фактической себестоимости.

И, наконец, вспомним, что дебетовый оборот счета 90.2 «Себестоимость продаж» — теперь показывает реальную себестоимость проданной готовой продукции.

2. Промежуточный способ

Из предыдущего примера мы видели, что все сложности учета затрат на производство связаны с невозможностью вести текущий учет по фактической себестоимости, как это требуют основополагающие принципы бухгалтерского учета.

Придавая такое огромное значение возникающим в таком случае отклонениям, бухгалтеры разработали вариант, связанный с использованием счета 40 «Выпуск продукции (работ, услуг)». И наш пример в этом случае примет следующий вид:

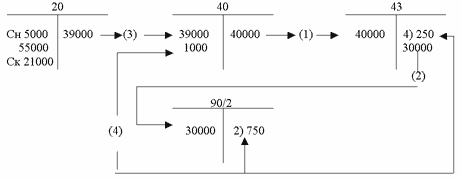

1.Дебет 43 Кредит 40

— 40 000 руб. — оприходована готовая продукция, поступившая из производства по плановой себестоимости;

2.Дебет 90.2 Кредит 43

- 30 000 руб. — списывается реализованная готовая продукция по плановой себестоимости;

3.Дебет 40 Кредит 20

- 41 000 руб. — списывается фактическая себестоимость выпущенной готовой продукции;

4. Дебет 43 Кредит 40

- 250 руб.

5.Дебет 90.2 Кредит 40

— 750 руб. — доводится до фактической себестоимости плановая себестоимость готовой продукции как проданной, так и оставшейся на складе.

Основное достоинство этого варианта сводится к большей наглядности. Со счета 20 «Основное производство» списывается готовая продукция уже по фактической себестоимости, т.е. в отличие от предыдущего варианта и по дебету, и по кредиту счет показывает теперь обороты в одной оценке, он перестает быть смешанным, когда по дебету фиксировались фактические затраты, а списание по кредиту проводилось по плановой себестоимости.

Сумма отклонений выявлялась на счете-экране 40 «Выпуск продукции (работ, услуг)», она естественно возникала как разность между оборотом готовой продукции, данном в двух оценках: по кредиту — по плановой себестоимости, по дебету — по фактической себестоимости. Общая сумма отклонений списывается сразу же (в соответствующих долях) и на счет 43 «Готовая продукция», и на счет 90.2 «Себестоимость продаж».

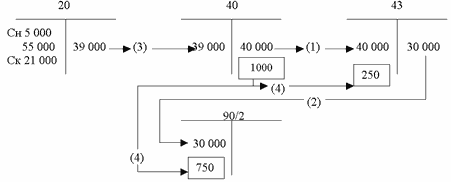

Если величина незавершенного производства составит 21 000 руб., то в этом случае должны возникать следующие проводки (см. схему 1):

Схема 1.

В этом случае мы получаем самые правильные и поэтому самые бессмысленные записи, связанные с отражением операции 4:

Дело в том, что записывая экономию по дебету счета 40 «Готовая продукция», мы закрываем этот счет, что и требовалось, но получаем запись по кредиту счетов 43 «Готовая продукция» — в нашем примере 250 руб. и 90/2 «Себестоимость продаж» — 750. Эти кредитовые записи лишены смысла, ибо создается иллюзия, что на 250 руб. выбывала готовая продукция, чего не было, а на 750 руб. увеличивается прибыль, чего, естественно, тоже не было.

Учет процесса производства Себестоимость Калькуляция

... счетах учета производства; n группировка затрат по объемам учета и местам их возникновения; n согласованность объектов учета затрат с объектами калькулирования себестоимости продукции, показателей учета ... используются в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса и упаковки продукции или используются для других производственных и хозяйственных ...

Поэтому в данном случае более разумно сделать следующие записи (см. схему 2):

Схема 2

В этом случае счет 40 «Выпуск продукции (работ, услуг)» закрывается традиционной записью, а дебетовые обороты по счетам 43 «Готовая продукция» и 90.2 «Себестоимость продаж» доводятся до фактической себестоимости, фиктивные обороты по этим счетам, которые возникают при традиционном варианте — исключаются.

В жизни часто прибегают к сторнировочной записи, которая позволяет правильно отразить кредитовые обороты, но искажает оборот дебетовый по счету 40 «Выпуск продукции (работ, услуг)». Для этого составляется сторнировочная запись:

Дебет 43 «Готовая продукция, Дебет 90.2 «Себестоимость продаж», Кредит 40 «Выпуск продукции (работ, услуг)».

В этом случае счет 40 «Выпуск продукции (работ, услуг)» отражает обороты по фактической себестоимости, и величина плановой себестоимости исчезает совсем.

3. Прямая реализация готовой продукции и услуг

Мы рассматриваем вариант, когда готовая продукция не складируется, а продается прямо из цеха основного производства. (Что касается услуг, то они, естественно, реализуются и учитываются именно таким способом.) Наши примеры в этом случае примут вид (см. схему 3):

Схема 3.

В этом случае возникает только одна запись, которую делают по окончании отчетного периода, когда уже исчислена фактическая себестоимость проданной готовой продукции и/или оказанных услуг.

В данном случае плановая себестоимость для целей бухгалтерского учета не нужна.

1.3 Понятие незавершенного производства

Для бухгалтера важно рассматривать незавершенное производство с четырех точек зрения:

1) с технологической — это ценности, которые находятся в переработке.

Обычно это, прежде всего, материалы, находящиеся в собственности организации, и которые со склада передаются (списываются) в цех. Предполагается, что все, что находится в цехе, подвергается обработке и переработке. Готовая продукция из цеха должна быть передана на склад;

2) с юридической — это ценности, которые находятся на материальной ответственности у администрации цехов. При этом какие формы материальной ответственности она использует — отдельный вопрос. Однако важно отметить, что эта трактовка шире предыдущей, так как в данном случае в состав незавершенного производства включаются и материалы, принятые в цех, хотя они еще и не начаты переработкой, и уже готовая продукция, если ее еще не успели передать на склад;

3) с экономической — это вложенный капитал, часть оборотных средств, которая, как ожидается, должна, став готовой продукцией, превратиться в деньги. Скорость этой метаморфозы зависит как от технологических возможностей производства, так и от экономической конъюнктуры;

4) с бухгалтерской — это сальдо счета 20 «Основное производство». Затраты по производству продукции отражаются по дебету счета 20 «Основное производство». Дебетовый оборот данного счета в некоторых отраслях промышленности (добывающей, энергетической и т.п.), не имеющих незавершенного производства, представляет собой фактическую себестоимость выпущенной готовой продукции. Однако в большинстве отраслей промышленности, имеющих незавершенное производство, учтенные за месяц на счете 20 «Основное производство» затраты не соответствуют фактической себестоимости выпущенной продукции из-за наличия и изменения остатков незавершенного производства. (В некоторых отраслях (например, доменном производстве) из-за незначительных объемов и стабильности незавершенного производства оно не принимается в расчет.)

Прежде чем определить затраты на выпущенную (сданную на склад) готовую продукцию, необходимо отделить их от затрат, относящихся к незавершенному производству, так как в течение месяца эти затраты учитываются вместе по дебету счета 20 «Основное производство».

Отсюда себестоимость выпущенной готовой продукции (С) определяют по формуле:

С = НПн + З — НПк ,

где НПн — незавершенное производство на начало месяца;

З — фактические затраты на производство продукции за месяц;

НПк — незавершенное производство на конец месяца.

Определение незавершенного производства дано в пункте 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности: «Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству».

Величину незавершенного производства рассчитывают в два этапа:

1. Определение натурных остатков ценностей, находящихся в производстве, на конец месяца.

2. Оценка вышеуказанных натурных остатков в стоимостном выражении.

Оба этапа являются трудной и очень сложно проверяемой процедурой, носящей субъективный характер. Чем больше будет объем незавершенного производства на конец месяца, тем (при прочих равных условиях) будет меньше себестоимость выпущенной готовой продукции и наоборот.

Оприходование готовой продукции или ее прямая отгрузка из цехов должна отражаться записями не только в стоимостном (встречается далеко не всегда), но и в натуральном измерении (всегда — в нашем случае).

По окончании отчетного периода в дебет счета 20 «Основное производство» списывается начисленная заработная плата с кредита счета 70 «Расчеты с персоналом по оплате труда» и начисленная амортизация с кредита счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов».

Таким образом, по окончании отчетного периода на дебете счета 20 «Основное производство» будут сконцентрированы затраты материалов, заработной платы и амортизации. Общая их сумма должна быть распределена между тремя натуральными величинами:

Х 1

Х 1

Х 2

Х 3

Y — материалы, оставшиеся в основном производстве (незавершенная продукция) на конец отчетного периода.

Далее, вся стоимостная оценка начального сальдо счета 20 «Основное производство» и дебетовый оборот этого счета складываются, и их общий итог делится на соответствующую величину в натуральном измерении:

(Х 1

где n — объем материалов, находившихся в течение отчетного периода в производстве (цехе);

С — себестоимость одной натуральной единицы материалов, находившихся в производстве (цехе).

Далее возможны два равноценных решения:

1) Число натуральных единиц материалов, находящихся в производстве (цехе) на конец отчетного периода умножается на себестоимость этих материалов:

Y * C = конечное сальдо счета 20 «Основное производство»

Оно относится в счет, а разность между начальным (стоимостным) сальдо и дебетовым (стоимостным) оборотом по счету 20 «Основное производство» отражается проводкой:

Дебет 43 «Готовая продукция», Кредит 20 «Основное производство»

И тут же делается уточняющая запись:

Дебет 90.2 «Себестоимость продаж», Кредит 43 «Готовая продукция».

2) Затраты распределяются пропорционально отношению:

Х 3

материалов и тем самым сразу определяется и себестоимость незавершенного производства и себестоимость готовой и частично реализованной продукции.

В отличие от традиционного подхода в этом случае исключается произвол в исчислении объемов незавершенного производства, часто допускаемый при проведении инвентаризации. В новом подходе все расчеты строго документированы, объективны и почти полностью проверяемы.

Более того, в этом случае сама себестоимость трактуется прямо по К. Марксу:

C + V,

где C — прошлый труд (материалы и амортизация);

V — живой труд (заработная плата).

Сложность, однако, заключается в том, что самые разные материалы, например 1 кг золота и 1 кг свинца и т.п. трактуются как совершенно равноценные.

Кроме того, в формировании и себестоимости и величины незавершенного производства могут фигурировать материалы не только в весовых категориях. Так, сплошь и рядом вместо весовых и наряду с ними используются меры длины, объемов и т.п. В таких случаях, в рамках учетной и налоговой политики должны быть предусмотрены какие-то средние (условные) единицы и они должны быть согласованы с местной налоговой инспекцией.

1.4 Методы учета затрат на производство

Существует несколько методов учета затрат на производство продукции. Основными из них могут быть названы: попроцессный (простой), позаказный, попередельный.

Попроцессный (простой) метод, При позаказном методе, Попередельный метод учета затрат

Попередельный метод учета затрат может быть двух видов: бесполуфабрикатный и полуфабрикатный.

В первом случае движение полуфабрикатов из одного передела в другой в бухгалтерском учете не отражается. Прямые затраты учитываются по каждому переделу в отдельности. Стоимость исходного сырья включается в себестоимость продукции только первого передела. Себестоимость готовой продукции включает в себя сумму затрат всех переделов (стоимость полуфабрикатов не калькулируется).

При полуфабрикатном методе

1.5 Аналитический учет

по счету 20 «Основное производство»

Все расходы, связанные с производством продукции, списываются на дебет счета 20 «Основное производство» в полной сумме. Однако для целей налогообложения многие расходы (на командировки, представительские, на рекламу, страхование и др.) принимаются во внимание только в пределах норм, утверждаемых в централизованном порядке, то есть на сумму превышения этих норм отчетная прибыль корректируется (увеличивается) в специальной справке к расчету налога от фактической прибыли. Отсюда следует, что первым разрезом аналитического учета к счету 20 «Основное производство» является подразделение всех расходов на:

1) ненормируемые;

2) нормируемые, в т.ч. в пределах норм и сверх норм.

Обычно аналитический учет пытаются организовать по наименованиям вырабатываемой продукции и для этого выполняется калькуляция, т.е. все затраты на производство разделяются по видам производимой продукции. А далее, затраты, относящиеся на каждый вид продукции, делятся на число выпущенных единиц данного вида (см. далее).

Однако в настоящее время получил распространение метод учета затрат по центрам ответственности. Это значит, что затраты собираются не по видам (наименованиям) вырабатываемых изделий, а по производственным участкам, за которые, как правило, отвечает строго определенный мастер. По центрам ответственности может быть задана и смета (бюджет), в которую мастер должен уложиться. Все отклонения от заранее заданной сметы строго контролируются.

Существенную роль играет то обстоятельство, списываются ли косвенные расходы по видам вырабатываемых изделий или же по центрам ответственности или относятся на расходы данного отчетного периода.

Решение, в данном случае, зависит от принятой учетной политики и, соответственно, если все косвенные расходы списываются на счет 90/2 «Себестоимость продаж», то себестоимость готовой продукции будет неполной, «усеченной», если эти расходы списываются на счет 20 «Основное производство», то величина себестоимости будет зависеть от того, как будут распределены эти расходы.

Таким образом, во всех случаях величина себестоимости носит чисто условный характер.

1.6 Управленческий учет

основного производства

Новый план счетов в еще большей степени отделяет финансовый учет от управленческого.

Финансовый учет решает проблемы показа финансового положения организации, ее конечных финансовых результатов, его данные предназначены главным образом для внешних пользователей бухгалтерской отчетности.

Управленческий учет предназначен для обобщения информации о процессе формирования издержек производства и обращения, калькулирования себестоимости продукции (работ, услуг), их продажи.

1.7 Калькулирование себестоимости

готовой продукции (работ, услуг)

Калькулирование — это процесс, позволяющий исчислить:

- а) общую сумму затрат на хозяйственную деятельность, т.е. общую себестоимость как произведенной, так и реализованной продукции (работ, услуг);

- б) себестоимость единицы готовой продукции (работы, услуги) каждого наименования.

Трактовка (а) необходима во всех случаях, а трактовка (б) далеко не во всех. Она была широко распространена в советский период. Однако сейчас ее значение существенно уменьшается как вследствие условности получаемых результатов, так и большой трудоемкости такого калькулирования.

Условность получаемой величины обусловлена множеством причин.

1. Состав затрат. Все, что бухгалтер включает в счет 20 «Основное производство», то и определяет величину себестоимости. Чем больше затрат пройдет мимо счета 20 «Основное производство», тем меньше будет значение себестоимости и наоборот.

2. Величина затрат (т.е. числителя) зависит также и от принятых нормативов. Предприятие использует две нормы амортизации — одну для налоговиков, другую для своих собственников.

3. Часто бывает сложно разграничить затраты по отчетным периодам.

4. Если на числитель влияет только инструкция, то знаменатель, т.е. объем готовой продукции, зависит и от инструкции, и от определения объема незавершенного производства.

5. Существенным обстоятельством надо считать и то, что объект калькуляции, как правило, крайне сложно определить, а оттого, что включает в себя этот объект, зависит и величина себестоимости.

6. Наличие так называемых сопряженных расходов практически перечеркивает возможность калькуляции.

7. Существенным аргументом против бухгалтерской калькуляции надо считать и то обстоятельство, что практически на любом предприятии выделяют прямые и косвенные затраты. Предполагается, что прямые затраты легко включить в объект калькуляции (это правильно, если не принимать во внимание шесть предыдущих аргументов), косвенные затраты рекомендуется распределять пропорционально какой-то определенной базе, однако выбор базы всегда носит субъективный характер, и, следовательно, выбирая базу, мы заранее задаем значение себестоимости.

8. Необходимо также отметить, что себестоимость получается только как средняя арифметическая величина.

9. Более того, бухгалтерская «фактическая» себестоимость приводит к формированию затратной экономики — растрате ресурсов предприятий, и общества. Это особенно очевидно при формировании цены как себестоимости, увеличенной на заданный процент прибыли. В этом случае увеличить прибыль возможно только увеличением себестоимости.

10. Расчет себестоимости, конечно, и трудоемок, и дорог, а решать с ее помощью конкретные производственные и коммерческие задачи не приходится, так как она не верна по существу и бесполезна по времени получения, ибо это результат «посмертной» работы, его уже не исправить.

С введением в действие с 1 января 2002 года 25 главы Налогового Кодекса РФ на первый план выдвигается проблема организации учета для целей налогообложения и возможность ее минимизации. С этой целью необходимо четко представлять различия в подходах к формированию информации о затратах на производство продукции для целей налогообложения и бухгалтерского учета.

Остатки по синтетическим счетам на начало периода (тыс. руб.)

|

Актив |

Пассив |

||||

|

№ счета |

Наименование счета |

Σ |

№ счета |

Наименование счета |

Σ |

|

01 |

Основные средства |

1900 |

02 |

Амортизация основных средств |

475 |

|

04 |

Нематериальные активы |

95 |

05 |

Амортизация нематериальных активов |

19 |

|

10 |

Материалы |

380 |

60 |

Расчеты с поставщиками и подрядчиками |

1140 |

|

20 |

Основное производство |

760 |

68 |

Расчеты с бюджетом |

114 |

|

23 |

Вспомогательное производство |

114 |

69 |

Расчеты по социальному страхованию |

76 |

|

50 |

Касса |

1,9 |

70 |

Расчеты по оплате труда |

855 |

|

51 |

Расчетный счет |

380 |

71 |

Расчеты с подотчетными лицами |

2 |

|

62 |

Расчеты с покупателями и заказчиками |

560,5 |

80 |

Уставный капитал |

997,4 |

|

71 |

Расчеты с подотчетными лицами |

10 |

66 |

Расчеты по краткосрочным кредитам и займам |

874 |

|

58 |

Финансовые вложения |

351 |

|||

|

Итого |

4552,4 |

Итого |

4552,4 |

||

Журнал хозяйственных операций за отчетный период

|

№ |

Наименование хозяйственных операций |

Сумма, тыс. руб. |

Корреспонденции счетов |

|

|

Д |

К |

|||

|

1 |

Приняты к оплате счета поставщиков: |

|||

|

а) за выполнение работ по капитальному строительству |

400 |

08 |

60 |

|

|

б) за поступившие материалы |

50 |

10 |

60 |

|

|

в) НДС по принятым счетам |

81 |

19 |

60 |

|

|

2 |

Введены в эксплуатацию основные средства |

300 |

01 |

08 |

|

3 |

Оплачены счета поставщиков |

531 |

60 |

51 |

|

4 |

Получен на расчетный счет краткосрочный кредит банка |

1200 |

51 |

66 |

|

5 |

Выдано из кассы под отчет Гудкову Н. Н. |

1 |

71 |

50 |

|

6 |

Оприходованы на склад материалы, приобретенные Ивановым А. П. |

6,3 |

10 |

71 |

|

7 |

Получен авансовый отчет Сергеева Г. А. О приобретении материалов |

1,6 |

10 |

71 |

|

8 |

Израсходовано Ивановым на нужды производства |

2,1 |

20 |

71 |

|

9 |

Выдано Тихонову С. С. в возмещение перерасхода по авансовому отчету |

1,4 |

71 |

50 |

|

10 |

Получен авансовый отчет Гудкова Н. Н. О приобретенных материалах |

0,3 |

10 |

71 |

|

11 |

Возвращен Гудковым Н. Н. В кассу остаток неиспользованной подотчетной суммы |

0,1 |

50 |

71 |

|

12 |

Приняты к оплате счета сторонних организаций за коммунальные услуги: |

|||

|

а) для цехов основного производства |

50 |

20 |

76 |

|

|

б) для цехов вспомогательного производства |

40 |

23 |

76 |

|

|

в) для административно-хозяйственных зданий и сооружений |

25 |

26 |

76 |

|

|

г) НДС по принятым счетам |

20,7 |

19 |

76 |

|

|

13 |

Оплачены счета сторонних организаций |

135,7 |

76 |

51 |

|

14 |

Начислен износ основных средств |

|||

|

а) в цехах основного производства |

12 |

20 |

02 |

|

|

б) в цехах вспомогательного производства |

8 |

23 |

02 |

|

|

в) административных зданий |

6 |

26 |

02 |

|

|

15 |

Переданы со склада материалы в цеха основного производства |

50 |

20 |

10 |

|

16 |

Начислена заработная плата: |

|||

|

а) рабочим основных цехов |

44 |

20 |

70 |

|

|

б) рабочим вспомогательных цехов |

18 |

23 |

70 |

|

|

в) управленческому персоналу |

22 |

26 |

70 |

|

|

17 |

Начислен ЕСН |

|||

|

а) рабочим основных цехов |

11,44 |

20 |

69 |

|

|

б) рабочим вспомогательных цехов |

4,68 |

23 |

69 |

|

|

в) управленческому персоналу |

5,72 |

26 |

69 |

|

|

18 |

Начислены пособия за счет фонда социального страхования |

32 |

69 |

70 |

|

19 |

Получены с расчетного счета денежные средства для выдачи зарплаты |

931,08 |

50 |

51 |

|

20 |

Удержан с начисленной зарплаты налог на доходы физических лиц |

10,92 |

70 |

68 |

|

21 |

Выдана из кассы зарплата |

928,08 |

70 |

50 |

|

22 |

Списываются затраты на управление предприятием |

58,72 |

20 |

26 |

|

23 |

Перечислена с расчетного счета заработная плата иногородним работникам |

28 |

70 |

51 |

|

24 |

Перечислено в погашение задолженности поставщикам (в том числе НДС) |

304 |

60 |

51 |

|

25 |

Списываются на реализацию себестоимость выполненных работ |

480 |

90 |

20 |

|

26 |

Выставлен счет заказчику за выполненные работы |

708 |

62 |

90 |

|

Вт.ч. НДС |

108 |

90 |

68 |

|

|

27 |

Оплачены заказчиком выполненные работы |

708 |

51 |

62 |

|

28 |

Принят к возмещению НДС по оплаченным товарам и услугам |

101,7 |

68 |

19 |

|

29 |

Затраты вспомогательного производства списываются на основное производство |

70,68 |

20 |

23 |

|

30 |

Списывается на реализацию себестоимость оказанных услуг |

220 |

90 |

20 |

|

31 |

Выставлен счет покупателю за оказанные услуги |

292 |

62 |

90 |

|

Вт.ч. НДС |

44,54 |

90 |

68 |

|

|

32 |

Оплачены заказчиком оказанные услуги |

292 |

51 |

62 |

|

33 |

Перечислен НДС в бюджет |

50,84 |

68 |

51 |

|

34 |

Определен финансовый результат деятельность организации |

147,46 |

90 |

99 |

|

35 |

Начислен налог на прибыль |

35,39 |

99 |

68 |

|

36 |

Налог на прибыль перечислен в бюджет |

29,50 |

68 |

51 |

|

37 |

Чистая прибыль, остающаяся в распоряжен6ии предприятия |

117,96 |

99 |

84 |

|

01 |

|

|

Д |

К |

|

Сн=1900 |

|

|

300 |

|

|

Ск=2200 |

|

|

02 |

|

|

Д |

К |

|

Сн=475 |

|

|

12 |

|

|

8 |

|

|

6 |

|

|

Ок=26 |

|

|

Ск=501 |

|

|

04 |

|

|

Д |

К |

|

Сн=95 |

|

|

Ск=95 |

|

|

05 |

|

|

Д |

К |

|

Сн=19 |

|

|

Ск=19 |

|

|

08 |

|

|

Д |

К |

|

400 |

300 |

|

Ск=100 |

|

|

10 |

|

|

Д |

К |

|

Сн=380 |

50 |

|

50 |

|

|

6,3 |

|

|

0,3 |

|

|

1,6 |

|

|

Од=58,2 |

Ок=50 |

|

Ск=388,2 |

|

|

19 |

|

|

Д |

К |

|

81 |

101,07 |

|

20,7 |

|

|

Од=101,7 |

Ок=101,7 |

|

Ск=0 |

|

|

20 |

|

|

Д |

К |

|

Сн=760 |

480 |

|

2,1 |

220 |

|

50 |

|

|

12 |

|

|

50 |

|

|

44 |

|

|

11,44 |

|

|

58,72 |

|

|

70,68 |

|

|

Од=298,94 |

Ок=700 |

|

Ск=358,94 |

|

|

23 |

|

|

Д |

К |

|

Сн=114 |

70,68 |

|

40 |

|

|

8 |

|

|

18 |

|

|

4,68 |

|

|

Од=70,68 |

Ок=70,68 |

|

Ск=114 |

|

|

26 |

|

|

Д |

К |

|

25 |

58,72 |

|

6 |

|

|

22 |

|

|

5,72 |

|

|

Од=58,72 |

Ок=58,72 |

|

Ск=0 |

|

|

50 |

|

|

Д |

К |

|

Сн=1,9 |

1 |

|

0,1 |

1,4 |

|

931,08 |

928,08 |

|

Од=931,18 |

Ок=930,48 |

|

Ск=2,6 |

|

|

51 |

|

|

Д |

К |

|

Сн=380 |

531 |

|

1200 |

135,7 |

|

708 |

931,08 |

|

292 |

28 |

|

304 |

|

|

50,84 |

|

|

35,39 |

|

|

Од=2200 |

Ок=2016,01 |

|

Ск=563,99 |

|

|

58 |

|

|

Д |

К |

|

Сн=351 |

|

|

Ск=351 |

|

|

60 |

|

|

Д |

К |

|

531 |

Сн=1140 |

|

304 |

400 |

|

50 |

|

|

81 |

|

|

Од=835 |

Ок=531 |

|

Ск=836 |

|

|

62 |

|

|

Д |

К |

|

Сн=560,5 |

708 |

|

708 |

292 |

|

292 |

|

|

Од=1000 |

Ок=1000 |

|

Ск=560,5 |

|

|

66 |

|

|

Д |

К |

|

Сн=874 |

|

|

1200 |

|

|

Ск=2074 |

|

|

68 |

|

|

Д |

К |

|

101,7 |

Сн=114 |

|

50,84 |

10,92 |

|

35,39 |

108 |

|

44,54 |

|

|

35,39 |

|

|

Од=187,93 |

Ок=198,85 |

|

Ск=124,92 |

|

|

69 |

|

|

Д |

К |

|

32 |

Сн=76 |

|

11,44 |

|

|

4,68 |

|

|

5,72 |

|

|

Од=32 |

Ок=21,84 |

|

Ск=65,84 |

|

|

70 |

|

|

Д |

К |

|

10,92 |

Сн=855 |

|

928,08 |

44 |

|

28 |

18 |

|

22 |

|

|

32 |

|

|

Од=967 |

Ок=116 |

|

Ск=4 |

|

|

71 |

|

|

Д |

К |

|

Сн=10 |

Сн=2 |

|

1 |

6,3 |

|

1,4 |

1,6 |

|

2,1 |

|

|

0,3 |

|

|

0,1 |

|

|

Од=2,4 |

Ок=10,4 |

|

Ск=0,1 |

Ск=0,1 |

|

76 |

|

|

Д |

К |

|

135,7 |

50 |

|

40 |

|

|

25 |

|

|

20,7 |

|

|

Од=135,7 |

Ок=135,7 |

|

80 |

|

|

Д |

К |

|

Сн=997,4 |

|

|

Ск=997,4 |

|

|

84 |

|

|

Д |

К |

|

112,07 |

|

|

90 |

|

|

Д |

К |

|

480 |

708 |

|

108 |

292 |

|

220 |

|

|

44,54 |

|

|

147,46 |

|

|

Од=1000 |

Ок=1000 |

|

99 |

|

|

Д |

К |

|

29,50 |

147,46 |

|

117,96 |

|

|

Од=147,46 |

Ок=147,46 |

Ведомость расшифровки остатков по счету 71 «Расчеты с подотчетными лицами» на начало периода

|

№ п/п |

Фамилия |

Дт |

Кт |

|

1 |

Гудков Н. Н. |

600 |

|

|

2 |

Иванов А. П. |

8500 |

|

|

3 |

Сергеев Г. А. |

1500 |

|

|

4 |

Тихонов С. С. |

1400 |

|

|

Σ |

10000 |

2000 |

Операции прошедшие по счету 71 «Расчеты с подотчетными лицами» за отчетный период

|

№ п/п |

Операция |

Σ, тыс. руб. |

Дт |

Кт |

|

1 |

Выдано из кассы под отчет Гудкову Н. Н. |

1 |

71 |

50 |

|

2 |

Оприходованы на склад материалы, приобретенные Ивановым А. П. |

6,3 |

10 |

71 |

|

3 |

Получен авансовый отчет Сергеева Г. А. о приобретении материалов |

1,6 |

10 |

71 |

|

4 |

Израсходовано Ивановым А. П. на нужды производства |

2,1 |

20 |

71 |

|

5 |

Выдано Тихонову С. С. возмещение перерасхода по авансовому отчету |

1,4 |

71 |

50 |

|

6 |

Получен авансовый отчет Гудкова Н. Н. о приобретении материалов |

0,3 |

10 |

71 |

|

7 |

Возвращен Гудковым Н. Н. в кассу остаток неиспользованной подотчетной суммы |

0,1 |

50 |

71 |

|

Гудков |

|

|

Д |

К |

|

Сн=600 |

|

|

1000 |

300 |

|

100 |

|

|

Од=1000 |

Ок=400 |

|

Ск=0 |

|

|

Иванов |

|

|

Д |

К |

|

Сн=8500 |

|

|

6300 |

|

|

2100 |

|

|

Ок=8400 |

|

|

Ск=100 |

|

|

Сергеев |

|

|

Д |

К |

|

Сн=1500 |

|

|

1600 |

|

|

Од=0 |

Ок=1600 |

|

Ск=100 |

|

|

Тихонов |

|

|

Д |

К |

|

Сн=1400 |

|

|

1400 |

|

|

Од=1400 |

|

|

Счета |

Сальдо начальное |

Оборот |

Сальдо конечное |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

Гудков |

— |

600 |

1000 |

400 |

— |

— |

|

Иванов |

8500 |

— |

— |

8400 |

100 |

— |

|

Сергеев |

1500 |

— |

— |

1600 |

— |

100 |

|

Тихонов |

— |

1400 |

1400 |

— |

— |

— |

|

Σ |

10000 |

2000 |

2400 |

10400 |

100 |

100 |

Проверка:

Ск (по дебету) = Сн+Од-Ок+Ск-Сн = 10000+2400-10400+100-2000=100

Ск (по кредиту) = Сн+Ск-Од+Ск-Сн = 2000+10400-400+100-10000=100

Верно.

Оборотная ведомость

|

Сальдо начальное |

Оборот |

Сальдо конечное |

|||||

|

№ |

Наименование |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

01 |

Основные средства |

1900 |

300 |

2200 |

|||

|

02 |

Амортизация основных средств |

475 |

26 |

501 |

|||

|

04 |

Нематериальные активы |

95 |

95 |

||||

|

05 |

Амортизация нематериальных активов |

19 |

19 |

||||

|

08 |

Вложения во внеоборотные активы |

400 |

300 |

100 |

|||

|

10 |

Материалы |

380 |

58,2 |

50 |

388,2 |

||

|

19 |

Налог на добавленную стоимость по приобретенным ценностям |

101,7 |

101,7 |

||||

|

20 |

Основное производство |

760 |

298,94 |

700 |

358,94 |

||

|

23 |

Вспомогательное производство |

114 |

70,68 |

70,68 |

114 |

||

|

26 |

Общехозяйственные расходы |

58,72 |

58,72 |

||||

|

50 |

Касса |

1,9 |

931,18 |

930,48 |

2,6 |

||

|

51 |

Расчетный счет |

380 |

2200 |

2016,01 |

563,99 |

||

|

58 |

Финансовые вложения |

351 |

351 |

||||

|

60 |

Расчеты с поставщиками и подрядчиками |

1140 |

835 |

531 |

836 |

||

|

62 |

Расчеты с покупателями и заказчиками |

560,5 |

1000 |

1000 |

560,5 |

||

|

66 |

Расчеты по краткосрочным кредитам и займам |

874 |

1200 |

2074 |

|||

|

68 |

Расчеты по налогам и сборам |

114 |

187,93 |

198,85 |

124,92 |

||

|

69 |

Расчеты по соц. страхованию и обеспечению |

76 |

32 |

21,84 |

65,84 |

||

|

70 |

Расчеты с персоналом по оплате труда |

855 |

967 |

116 |

4 |

||

|

71 |

Расчеты с подотчетными лицами |

10 |

2 |

2,4 |

10,4 |

0,1 |

0,1 |

|

76 |

Расчеты с разными дебиторами и кредиторами |

135,7 |

135,7 |

||||

|

80 |

Уставный капитал |

997,4 |

997,4 |

||||

|

84 |

Нераспределенная прибыли |

112,07 |

112,07 |

||||

|

90 |

Продажи |

1000 |

1000 |

||||

|

99 |

Прибыль и убытки |

147,46 |

147,46 |

||||

|

Σ |

4552,4 |

4552,4 |

8726,91 |

8726,91 |

4734,33 |

4734,33 |

|

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции – это важнейший показатель коммерческой деятельности предприятий, характеризующий степень и качество использования трудовых и материальных ресурсов, результаты внедрения новой техники, ритмичность производства, бережливость в расходовании средств, качество управления. Себестоимость продукции является исходной базой для определения цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного фона — бюджета.

В отечественной практике управления затратами для целей планирования, учета и калькулирования затраты на производство продукции классифицируются по различным признакам: по виду производства, виду продукции, месту возникновения затрат, по составу и экономическому содержанию, и т.д. Для практического использования в системе управления формированием затрат целесообразно использовать классификацию по элементам и статьям затрат.

В условиях рыночной экономики классификация затрат в отечественном хозяйстве упрощается и приближается к зарубежной практике. В зарубежной практике широко принято подразделение издержек производства предприятия на постоянные, переменные, валовые и предельные. В развитых странах широко используется метод определения затрат на производство продукции по ограниченной, сокращенной номенклатуре калькуляционных статей. В затраты включаются только переменные расходы.

1. Барышников Е.Н. Бухгалтерская отчетность и налогообложение. – М.: Финансы и статистика, 2000г.

2. Бухгалтерский учёт: Учебник для вузов / Под редакцией Ю.А.Бабаева –М.: ЮНИТИ-ДАНА,2001 г., с. 139-157

3. Бухгалтерский учёт: Учебник. Н.П. Кондраков. М.:- ИНФРА-М, 2007г.- 592 с.

4. В.Е.Керимов. Бухгалтерский учёт на предприятиях: Учебник — М.:2002г., с. 360.

5. Кожинов В.Я. Бухгалтерский учет. – М.: Экономист, 2001г.

6. Кондраков Н.П. Бухгалтерский учет. – М.: Инфра – М, 2003г.

7. План счетов бухгалтерского учёта и инструкции по его применению с комментариями А.С.Бакаева — М: ИНб-БИНФА, 2002 г.