В последнее время возросло значение стратегического поведения, позволяющего организации выживать в конкурентной борьбе в долгосрочной перспективе. Все предприятия в условиях жесткой конкурентной борьбы и быстро меняющейся ситуации должны не только концентрировать внимание на внутреннем состоянии дел в самой фирме, но и вырабатывать долгосрочную стратегию, которая позволила бы им успевать за изменениями, происходящими в их окружении. Появление новых запросов и изменение позиции потребителя, возрастание конкуренции за ресурсы, интернационализация и глобализация бизнеса. А также появление новых неожиданных возможностей для бизнеса, развитие информационных сетей, делающих возможным молниеносное получение и распространение информации, широкая доступность современных технологий, изменение роли человеческих ресурсов, а также ряд других причин привели к резкому возрастанию значения стратегического управления.

Стратегическое управление в каждый данный момент фиксирует, что организация должна делать в настоящем, чтобы достичь желаемых целей в будущем. Учитывая то, что окружение и условия жизни организации будут меняться.

Работа посвящена разработке стратегии развития предприятия на примере отдельного субъекта малого бизнеса ЗАО «СибЭнергоТех». С 2006 года осуществляемой лицензированной деятельностью предприятия является производство проектных работ (электрического освещения, силового электрооборудования, контрольно-измерительных приборов и автоматики), электромонтажных работ, электроизмерительных и пусконаладочных работ.

В первой главе работы рассмотрены общие принципы формирования стратегии развития предприятия. Во второй главе характеризуется организация ЗАО «СибЭнергоТех», будет проведен финансово-экономический анализ предприятия, рассматриваться сложившееся положение деятельности фирмы и необходимость в разработке новой стратегии развития данного предприятия. Третья глава посвящена путям решения выявленных проблем предприятия при подробном анализе деятельности фирмы.

РАЗДЕЛ 1. Общие принципы формирования стратегии развития предприятия и осуществления стратегического управления

1.1 Понятие и назначение стратегии предприятия

В последнее время возросло значение стратегического поведения, позволяющего организации выживать в конкурентной борьбе в долгосрочной перспективе. Все предприятия в условиях жесткой конкурентной борьбы и быстро меняющейся ситуации должны не только концентрировать внимание на внутреннем состоянии дел в самой фирме, но и вырабатывать долгосрочную стратегию, которая позволила бы им успевать за изменениями, происходящими в их окружении. Появление новых запросов и изменение позиции потребителя, возрастание конкуренции за ресурсы, интернационализация и глобализация бизнеса. А также появление новых неожиданных возможностей для бизнеса, развитие информационных сетей, делающих возможным молниеносное получение и распространение информации, широкая доступность современных технологий, изменение роли человеческих ресурсов, а также ряд других причин привели к резкому возрастанию значения стратегического управления. [5]

Стратегия инноваций и технологий как часть стратегии бизнеса

... многих других предприятий технология играет такую важную роль, что часто является определяющим элементом конкурентного превосходства. Для таких компаний эффективное управление технологией (технологический менеджмент) является критическим фактором, поскольку стратегия бизнеса в ...

Однако стратегии, единой для всех фирм и организаций не существует, так же как и не существует единого универсального стратегического управления. Каждая фирма уникальна в своем роде, поэтому и процесс выработки стратегии для каждой фирмы уникален, так как зависит от позиции фирмы на рынке, динамики ее развития, ее потенциала, поведения конкурентов, характеристик производимого ею товара или оказываемых ею услуг, состояния экономики, культурной среды и еще многих факторов.

Но существует ряд обобщенных принципов выработки стратегии поведения фирмы и осуществления стратегического управления.

Стратегическое управление – это такое управление организацией, которое опирается на человеческий потенциал, как на основу организации, ориентирует производственную деятельность на запросы потребителей, осуществляет гибкое регулирование и своевременные изменения в организации, отвечающие вызову со стороны окружения и позволяющие добиваться конкурентных преимуществ, что в совокупности и в результате позволяет организации выживать и достигать своих целей в долгосрочной перспективе.

По своему существу стратегия — комплексный план для принятия управленческих решений, определяющий границы возможных действий организации. Главная задача стратегии состоит в том, чтобы перевести организацию из ее настоящего состояния в желаемое руководством будущее состояние.

Стратегия организации – взаимосвязанный комплекс долгосрочных мер по укреплению жизнеспособности и мощи организации по отношению к ее конкурентам. Стратегия поведения организации в рыночной экономике должна нести в себе возможность получения преимуществ от изменений и порождаемых ими возможностей.

Стратегия организации по существу — набор правил для принятия решений, которыми организация руководствуется в своей деятельности. Правила устанавливают границы деятельности и поведения в организации, направляя тем самым функционирование организации на реализацию ее стратегий.

Экономическая сущность стратегии организации состоит в следующем: стратегия – это процесс, определяющий последовательность действий организации по разработке и реализации стратегии. Процесс выработки стратегии включает анализ внешней и внутренней среда организации, постановку целей, выработку стратегии, и не завершается каким-либо немедленным действием. Обычно он заканчивается установлением общих направлений, продвижение по которым обеспечит рост и укрепление позиций фирмы. На следующей ступени в рамках стратегического анализа, фирма сравнивает полученные результаты первого и второго этапов и определяет возможные варианты стратегий, выбирает наиболее предпочтительный вариант и формулирует собственную стратегию. В ходе формулирования стратегии нельзя предвидеть все возможности, которые откроются при составлении проекта конкретных мероприятий. Поэтому приходится пользоваться сильно обобщенной, неполной и неточной информацией о различных альтернативах.

Методы выработки целей и стратегии развития фирмы

... Актуальными становятся задачи стратегического планирования и управления. Целью написания данной курсовой работы является изучение методов выработки целей и стратегии развития фирмы. А также показать, ... величины ресурсов, необходимых для целеосуществления; для разработки структуры организации; для разработки стратегии развития; для составления текущих планов; для контроля траектории движения на пути ...

С точки зрения отдельного предприятия, действующего в рыночной среде можно выделить следующие виды планов:

— Стратегический план — долговременный план, как правило, охватывающий период десять – пятнадцать лет, в котором формулируются главные цели предприятия на перспективу, конкретные задачи, привязанные по времени и ресурсам, общая стратегия достижения поставленных целей. Не используя преимущества стратегического планирования, организация в целом и отдельные члены будут лишены четкого способа оценки цели и направления работы предприятия. [5] Стратегический план должен быть разработан так, чтобы не только оставаться целостным в течение длительных периодов времени, но и быть достаточно гибким, чтобы при необходимости можно было осуществить его модификацию и переориентацию. [7]

- Долговременные планы – разрабатываются на несколько лет и нацелены на решение отдельных самостоятельных проблем стратегии фирмы. Такие планы разрабатываются как составная часть стратегического плана.

— Текущие планы – детальные планы, в которых увязываются все направления деятельности фирмы и работа всех функциональных подразделений на текущий финансовый год. Охватывают сбыт, производство, исследования и разработки, снабжение, маркетинг, развитие персонала и финансовые итоги.

— Оперативные планы – детальные планы, посвященные решению конкретных вопросов деятельности предприятия в краткосрочном периоде. Имеют узкую направленность, высокую степень детализации, характеризуются большим разнообразием используемых методов и приемов.

- Инвестиционные проекты – долговременные планы капитальных вложений, направляемые на создание новых производственных площадей.

- Бизнес – план – план создания новой фирмы, выхода на рынок и обеспечения прибыльности хозяйственной деятельности.

Стратегическое управление и планирование определяют цель движения вперед.

Стратегическое планирование – одна из функций управления, которая представляет собой процесс выбора целей и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений, функционирования организации, мотивации и контроля. Не используя преимущества стратегического планирования, организация в целом и отдельные ее члены будут лишены четкого способа оценки и направления работы предприятия. Процесс стратегического планирования обеспечивает основу для управления членами организации.

Стратегический план – документ, выражающий миссию предприятия, его долгосрочные цели и задачи, стратегию их достижения с учетом внешней среды и внутренних особенностей предприятия.

1.2 Этапы стратегического планирования

Стратегическое планирование включает следующие этапы:

Анализ внешней и внутренней среды обычно считается исходным процессом стратегического управления, так как он обеспечивает базу для определения миссии и целей фирмы, и выработку стратегии поведения, позволяющую фирме осуществить свою миссию и достичь своих целей. [11]

Материально-производственные запасы организации: состав, бухгалтерский ...

... организации. 1.4. Анализ использования материально-производственных запасов Анализ использования материально-производственных запасов в производстве играет огромную роль в организации производственного процесса. В ходе анализа ... проверок правильности проведения инвентаризаций (форма № ИНВ-25). Заключительный этап инвентаризации материально-производственных запасов включает в себя подписание ...

Одной из ключевых ролей управления является поддержание баланса во взаимодействии организации со средой. Каждая организация вовлечена в три процесса:

- получение ресурсов из внешней среды (вход);

- превращение ресурсов в продукт (преобразование);

- передача продукта во внешнюю среду (выход).

Управление призвано обеспечивать баланс входа и выхода. Как только в организации нарушается этот баланс, она встает на путь умирания. Современный рынок резко усилил значение процесса выхода в поддержании этого баланса. Это как раз и находит отражение в том, что в структуре стратегического управления первым блоком является блок анализа среды.

Анализ среды предполагает изучение трех ее составляющих:

- макроокружения (общая среда);

- непосредственного окружения (рабочая среда);

- внутренней среды организации. [8]

Анализ внешней среды (макро- и непосредственного окружения) направлен на то, чтобы выяснить, на что может рассчитывать фирма, если она успешно поведет работу, и на то, какие осложнения могут ее ждать, если она не сумеет вовремя отвратить негативные выпады, которые может преподнести ей окружение.

Анализ макроокружения включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-технического и технологического развития общества, инфраструктуры и т.п. Эти элементы не связаны с фирмой напрямую, но оказывают влияние на формирование общей атмосферы бизнеса.

Непосредственное окружение – это среда непосредственных контактов фирмы, она включает в себя тех участников рынка, с которыми у фирмы есть прямые отношения или которые оказывают прямое воздействие на фирму.

Внутренняя среда анализируется по следующим направлениям:

- кадры фирмы, их потенциал, квалификация, интересы и т.п.;

- организация управления;

- производство, включающее организационные, операционные и технико-технологические характеристики и научные исследования и разработки;

- финансы фирмы;

- маркетинг;

- организационная культура.

Ознакомившись с общим строением организационной среды, фирма должна выделить из совокупности ее элементов те, которые являются для нее наиболее важными. [6]

При планировании нужно исходить из того, для чего предназначена фирма, в чем состоит ее “миссия” в мире бизнеса. Формулировка миссии фирмы – наиболее важное решение для ее основателей и высших менеджеров. Изменение миссии фактически означает перерождение прежней фирмы.

Миссия – стержень фирмы, наиболее устойчивая часть ее организма. Стратегическое планирование – средство обеспечения выполнения фирмой своей миссии.

1.3. Виды стратегического планирования и общий вид структуры стратегического плана

Стратегический анализ – это средство преобразования базы данных, полученных в результате анализа среды, в стратегический план организации.

К инструментам стратегического анализа относятся:

- формальные модели и количественные методы;

- самостоятельный творческий анализ, основанный на специфике данной организации, аналитических и интуитивных способностях менеджеров и плановиков.

Стратегический анализ может быть разделен на два основных этапа:

- сравнение намеченных фирмой ориентиров и реальных возможностей, предлагаемых средой, анализ разрыва между ними;

- анализ возможных вариантов будущего фирмы, определение стратегических альтернатив.

Когда стратегические альтернативы определены, фирма приступает к завершающему этапу разработки стратегии – выбору определенного варианта стратегии и подготовке стратегического плана.

За этапом стратегического анализа следует этап формулирования стратегии нацеленный на выбор одной из стратегических альтернатив. [3]

Уже в процессе стратегического анализа, руководство организации склоняется к выбору одного из возможных вариантов стратегии – того, который в наибольшей степени соответствует условиям внешней и внутренней среды, а также выбранным целям деятельности.

Однако методы стратегического анализа не могут заменить процесса фундаментального стратегического мышления. Главная слабость формальных методов поиска стратегии в том, что они игнорируют специфические особенности каждого из видов бизнеса, иногда приводят к слишком общим, абстрактным выводам. Процесс формирования стратегии включает в себя три этапа:

1. формирование общей стратегии организации;

2. формирование конкурентной стратегии;

3. определение функциональных стратегий фирмы.

Общая стратегия организации формируется высшим руководством. Разработка стратегии решает две главные задачи:

1. должны быть отобраны и развернуты основные элементы общей стратегии фирмы;

2. необходимо установить конкретную роль каждого из подразделений фирмы при осуществлении стратегии и определить способы определения ресурсов между ними.

Различные варианты общих стратегий могут быть сведены к трем основным типам: стратегиям роста, сокращения и стабильности. Организация может выбрать одну из них или применять определенные сочетания различных типов.

РАЗДЕЛ 2. Комплексный анализ деятельности ЗАО «СибЭнергоТех»

2.1 Характеристика организации ЗАО «СибЭнергоТех»

ЗАО «СибЭнергоТех» было создано в 2001году. Учредителем данной компании является ОАО «Лабиринт». Осуществляемой деятельностью является производство электромонтажных работ, электроизмерительных работ, проектных работ контрольно-измерительных приборов (КИП), автоматики, автоматических систем управления (АСУ), электрического освещения (ЭО), силового электрооборудования (ЭМ).

Расположено и зарегистрировано общество в городе Иркутске. В его распоряжении находятся арендованные офис, склад и производственное помещение.

Целью деятельности организации является получение прибыли путём осуществления лицензированной деятельности по проектным, электромонтажным работам и работой электроизмерительной лаборатории на удовлетворение потребностей потребителей по большей части на рынке Иркутской области, а также на территории других регионов Российской Федерации.

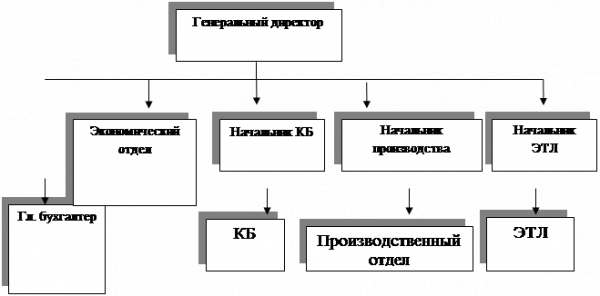

Рассмотрим организационную структуру предприятия и распределение информационных потоков. Руководителем организации является Генеральный директор, принимающий все главные решения в деятельности предприятия.

Общая численность работников ЗАО СибЭнергоТех» в 2009 г. составляло 15 человек. Основными структурными подразделениями предприятия являются Бухгалтерия, Экономический отдел, Конструкторское бюро (КБ), Производственный отдел, Электротехническая лаборатория (ЭТЛ).

Генеральный директор осуществляет:

- Управление финансовой частью;

- Договорная работа с заказчиками и подрядчиками;

- Управление внутри организации.

Рис. 2.1Организационная структура ЗАО «СибЭнергоТех»

Как видно из рисунка 2.1, кроме Генерального директора, ключевыми фигурами в организации являются:

- Начальник КБ управляет процессом проектирования, чтобы проекты соответствовали Государственным стандартам (ГОСТам) и другим нормативным документам, используя новые технологии.

- Начальник производства, занимается комплектацией и снабжением объектов материалами, распределением рабочей силы на электромонтаж, контролем за ведением объектов, сдачей объектов заказчикам.

- Начальник ЭТЛ руководит измерительными и испытательными работами кабельных линий и силового электрооборудования после завершения электромонтажных работ для сдачи объекта в Энергонадзор.

- Главный бухгалтер.

— Инженер-экономист занимается составлением смет на проектные и монтажные работы, и затем включает эту стоимость в договор на выполнение работ. А по завершению работ составляет акты и справки о стоимости выполненных работ. Также оформляет письма, приказы и договора.

Анализ основных технико-экономических показателей

Данные о наличии основных фондов (ОФ) предприятия представлены в таблице 2.1

Таблица 2.1.1

Наличие основных фондов, руб.*

| Показатели | 2007 | 2008 | 2009 | |||

| Начало III кв. | Конец | Начало | Конец | Начало |

Конец III кв. |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Машины и оборудование, транспортные средства | 29 229 | 29 229 | 28 316 | 24 130 | 55 423 | 50 020 |

| ИТОГО | 29 229 | 29 229 | 28 316 | 24 130 | 55 423 | 50 020 |

Фондоотдача в 2008 году по сравнению с 2007 годом выросла в 8 раз, в основном за счёт роста выручки и незначительного снижения стоимости ОФ, в 2009 году наоборот, в связи с тем, что стоимость основных фондов выросла, а выручка упала в сравнении с 2008 годом – фондоотдача снизилась в 3,5 раза.

Таблица 2. 2 Показатели эффективности использования ОФ*

| Показатели | ед. изм. | 2007 г. | 2008 г. | 2009 г. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Средняя стоимость ОФ | тыс.руб. | 29 229 | 26 223 | 52 721,5 |

| 2.Выручка | тыс.руб. | 254 343 | 1 827 211 | 1011610,8 |

| 3.Балансовая прибыль | тыс. руб. | 171 794 | 355 453,34 | 199 011,8 |

| 4.Средняя численность | чел | 7 | 15 | 14 |

| 5.Фондоотдача | отн. ед. | 8,7 | 69,68 | 19,19 |

| 6.Фондоёмкость | отн. ед. | 0,12 | 0,01 | 0,05 |

| 7.Фондовооружённость | р./чел. | 4 175,57 | 1 748,2 | 3 765,82 |

| 8.Рентабельность | отн. ед. | 5,88 | 13,55 | 3,77 |

— Фондоотдача в 2008 году по сравнению с 2007 годом выросла в 8 раз, в основном за счёт роста выручки и незначительного снижения стоимости ОФ, в 2009 году наоборот, в связи с тем, что стоимость основных фондов выросла, а выручка упала в сравнении с 2008 годом – фондоотдача снизилась в 3,5 раза.

— Также, в связи с ростом выручки и по причине снижения стоимости ОФ, резко снизилась фондоёмкость в 2008 году по отношению к 2007. И за счёт увеличения стоимости ОФ и снижения выручки в 2009 году – фондоёмкость увеличилась в 5 раз по сравнению с предыдущим годом.

- Из-за снижения средней стоимости ОФ и вследствие увеличения численности работников предприятия в 2008 фондовооружённость снизилась на 2427,37 руб. А в 2009 году увеличилась в 5 раз из-за увеличения средней стоимости ОФ.

- Рентабельность основных фондов в 2008 увеличилась в 2,3 раза и в 2008 году сократилась почти в 3,6 раз.

Рассмотрим динамику основных технико-экономических показателей анализируемого предприятия за два года (табл. 2.3).

Таблица 2.3 Динамика основных технико-экономических показателей

| Показатели | На конец 2008 года | На конец 2009 года | Отклонение(+, -) | |

| Руб. | % | |||

| 1 | 3 | 4 | 2 | 5 |

| 1. Объем реализации услуг, тыс.руб. | 1827,211 | 1011,6108 | -815,600 | -44,64 |

| 2. Среднесписочная численность персонала, чел. | 15 | 14 | — 6,67 | |

| 3. Среднегодовая производительность труда, тыс. руб. | 121,8141 | 72,2579 | — 49,5562 | — 40,68 |

| 4. Выручка от реализации (без НДС), тыс. руб. | 1522,676 | 843,009 | — 679,667 | — 44,64 |

| 5. Себестоимость реализованной работы и услуг, тыс. руб. | 1573,595 | 962,532 | — 611,06 | — 38,83 |

| 6. Убыток от реализации, тыс. руб. | 50,919 | 119,523 | + 68,604 | +134,73 |

По данным таблицы можно сделать выводы:

Объём от реализации услуг на конец 2009 года снизился на 44,64 % по сравнению с 2008 годом.

Вследствие этого и уменьшения численности персонала, среднегодовая производительность труда также снизилась в 2009 году на 40,68% по сравнению с предыдущим 2008 годом.

Выручка от реализации так же, как и объём от реализации услуг в 2009 году снизилась на 44,64 % в сравнении с 2008 годом и составила 843 009 рублей.

Подведём итог: по причине снижения объёмов реализации работ и услуг, убытки от реализации в 2009 году выросли на 134,75 %.

Персонал организации, показатели эффективности использования труда

Списочный состав работников на начало 2010 года насчитывает 14 человек:

- Генеральный директор — 1 человек;

- Бухгалтерия – 1 человек: главный бухгалтер — 1 человек;

- Экономический отдел – 1человек: инженер-экономист — 1 человек;

- КБ – 3 человека: Начальник КБ — 1 человек, инженеры КБ — 2 человека;

- Производственный отдел – 5 человек: Начальник производства – 1 человек, прораб – 1 человек, электромонтажники – 3 человека;

- ЭТЛ – 2 человека: Начальник ЭТЛ – 1 человек, инженер ЭТЛ – 1 человек;

- Уборщица – 1 человек.

Из них высшее образование имеют 6 человек, 7 человек – незаконченное высшее образование, из которых двое имеют средне специальное образование, 2 человека – средне специальное образование

Средний возраст работающих в коллективе – 33 года.

В фирме применяется оплата труда: оклад + премиальные.

2.2 Общая оценка финансового состояния предприятия

Исходные данные и результаты расчетов вышеуказанных коэффициентов, характеризующих финансовую устойчивость предприятия, приведены в таблице 2.4.

Таблица 2.4 Анализ показателей финансовой устойчивости

| Показатели | 2008 год | 2009 год | Изменения (+, -) |

| 1 | 2 | 3 | 4 |

| 1. Имущество предприятия, руб. | 207 321 | 360 647 | -153 326 |

| 2. Собственные средства, руб. | 12 000 | 12 000 | 0 |

| 3. Заемные средства, всего, руб. | 195 321 | 348 647 | -153 326 |

| 4. Долгосрочные обязательства, руб. | 0 | 0 | 0 |

| -долгосрочные кредиты и займы, руб. | 0 | 0 | 0 |

| 5. Краткосрочные обязательства, руб. | 195 321 | 348 647 | -153 326 |

| -краткосрочные кредиты и займы, руб. | 195 321 | 348 647 | -153 326 |

| -кредиторская задолженность, руб. | 0 | 0 | 0 |

| 6. Внеоборотные активы, руб. | 27 066 | 47 000 | -19 934 |

| -основные средства, руб. | 27 066 | 47 000 | -19 934 |

| 7. Оборотные активы, руб. | 4 581 | 8 000 | -3 419 |

| -запасы, руб. | 0 | 0 | 0 |

| -денежные средства, руб. | 4 581 | 8 000 | -3 419 |

| -краткосрочные финансовые вложения,руб. | 0 | 0 | 0 |

| 8. Коэффициент автономии | 0,06 | 0,03 | -0,03 |

| 9. Коэффициент соотношения заемных и собственных средств | 16,28 | 29,05 | +12,77 |

| 10. Коэффициент соотношения мобильных и иммобилизованных средств | 0,169 | 0,170 | +0,001 |

| 11. Коэффициент маневренности | -1,26 | -2,92 | -1,66 |

| 12. Коэффициент обеспеченности запасов и затрат собственными источниками | 0 | 0 | 0 |

| 13. Коэффициент имущества производственного назначения | 0,1306 | 0,1303 | -0,0003 |

| 14. Коэффициент стоимости основных средств в имуществе | 0,1306 | 0,1303 | -0,0003 |

| 15. Коэффициент стоимости материальных оборотных средств в имуществе | 0 | 0 | 0 |

| 16. Коэффициент автономии источников формирования запасов и затрат | -0,11 | -0,08 | -0,03 |

| 17. Коэффициент долгосрочного привлечения заемных средств | 0 | 0 | 0 |

| 18. Коэффициент краткосрочной задолженности | 1 | 1 | 0 |

| 19. Коэффициент кредиторской задолженности | 0 | 0 | 0 |

По данным, представленным в таблице, можно сделать вывод о том, что зависимость предприятия от внешних заёмных источников крайне высока. Коэффициент автономии оказался значительно ниже допустимых норм. К тому же, к концу 2009 года можно наблюдать спад этого показателя на 0,03.

Коэффициент соотношения заемных и собственных средств за оба анализируемых года также не вписывается в нормативы. Коэффициент соотношения мобильных и иммобилизованных средств в 2008 году был равен 0,169, в 2009 году 0,170, т.е., вырос всего на 0,001. Коэффициент манёвренности имеет отрицательное значение как 2008, так и в 2009 году, что говорит о том, что предприятие не может мобильно распоряжаться своими средствами.

Нулевое значение в 2008 в 2009 году имеет коэффициент обеспеченности запасов и затрат собственными источниками. Коэффициент имущества производственного значения в 2008 году был ниже нормы (0,1306), а в 2009 году еще упал на 0,0003, и стал равен 0,1303, что совершенно не соответствует нормативным показателям. Коэффициент автономии источников формирования запасов и затрат, несмотря на незначительный рост к 2009 году, имеет отрицательное значение как в 2008, так и в 2009 году. Остальные показатели равны нулю. По результатам анализа можно сделать вывод, что за период с 2008 года по 2009 год финансовое положение предприятия осталось неизменно нестабильным, незначительно улучшившись по одним показателям, и ухудшившись по другим.

2.3 Анализ внешней и внутренней среды организации

Рассмотрим некоторые факторы микромаркетинговой среды, которые оказывают прямое воздействие на фирму. К ним относятся:

- Заказчики;

- Конкуренты;

- Поставщики материалов;

- Государственные органы и учреждения.

Заказчиками фирмы являются как государственные предприятия, так и множество крупных и мелких фирм, а также физические лица. Некоторые из них:

- ИОГУП ЖКХ;

- ООО НПЦ «Новые технологии»;

- МПТП ИТЭ;

- Иркутский кабельный завод;

- Различные фирмы;

- Физические лица.

Существует несколько рыночных ниш, на каждой из которых ЗАО «СибЭнергоТех» конкурирует совершенно с различными организациями. Опишем конкурентов этого сегмента рынка:

Частники, выполняющие электромонтажные работы.

Положительные моменты:

- Быстро;

- Дешево.

Отрицательные моменты:

- Отсутствие лицензии на выполняемые работы;

- Нет письменно оформленного договора;

- Отсутствие документации (акты, сметы, справки, протоколы);

- Низкое качество работ;

- Нет возможности предъявить претензии.

Строительные компании:

- Евродизайн;

- Поместье;

- Идальго;

- Сибавиастрой;

- Декор.

Положительные моменты:

- Работают по лицензии;

- Составляется письменный договор на выполнение работ;

- Оформляются сметы, акты, справки;

Отрицательные моменты:

- Большие сроки выполнения работ;

- Высокая цена работ;

- Не всегда качественное выполнение работ;

- Нет лицензии на выполнение проектных работ;

- Нет собственной ЭТЛ;

- Как правило, только комплексное выполнение работ (общестроительные, сантехнические, электрические, отделочные).

Специализированные электромонтажные организации:

- ВСЭМ;

- ИЗНУ;

- Вента;

- СЭТ (СибЭнергоТех);

- Эскор-А;

- Электромонтаж;

- Электростар.

Положительные моменты:

- Специализация работ;

- Наличие лицензии на электромонтажные работы;

- Наличие лицензии на проектные работы (только у СЭТ);

- Работа только по письменному договору;

- Высокое качество выполняемых работ;

- Наличие ЭТЛ (только во ВСЭМ-е и в СЭТ-е);

- Приемо-сдаточные испытания;

- Комплектация.

Отрицательные моменты:

- Высокая цена выполняемых работ;

- Большие сроки выполнения работ;

- Нет лицензии на выполнение проектных работ (кроме СЭТ);

- Разнообразие поставщиков материалов предприятия позволяет наиболее полно и гибко реагировать на изменения рынка, новые его требования и технологии. К основным относятся:

- Аделаида +;

- Промсвет;

- Электромаркет;

- МЗНВА;

- ИЗНУ.

Преимущества высокой численности поставщиков состоят в том, что всегда есть возможность приобрести необходимый товар по более низкой цене, восполнить недостающий у одного поставщика объём продукции за счёт закупок у другого, и т.п. Кроме того, при такой большой базе поставщиков значительно больше возможностей для отслеживания информации о рыночной ситуации в целом.

Для заказчиков ЗАО “СибЭнергоТех” имеет некоторые преимущества:

1. Во первых специализация и то, что в отличие от других организациий ЗАО “СЭТ” выполняет полный комплекс работ от проектирования до приёмо-сдаточных испытаний. И заказчикам не придётся обращаться в несколько организаций для того, чтобы им в одной выполнили проект, в другой – произвели монтаж кабельных линий и электрооборудования, а в третьей провели испытания. В то время как эти работы может сделать одна организация.

2. Во вторых, не все организации занимаются комплектацией оборудования и материалов. ЗАО “СЭТ” работает с постоянными поставщиками и имеет возможность приобретать оборудование практически по оптовым ценам, т.к. является постоянным покупателем у поставщиков и имеет значительные скидки, что тоже очень привлекательно для заказчиков. Для более полного анализа позиций данного предприятия проведем ПЭСТ – анализ, и СВОТ анализ. ПЭСТ анализ представлен в таблице 2.5

Таблица 2.5 ПЭСТ анализ ЗАО “СибЭнергоТех”*

| Политические факторы | Экономические факторы |

| Завершение областной государственной Программы «Отопительный сезон 2003-2008», в рамках которого существовало предприятие |

Отсутствие платежеспособного спроса Сезонность работ |

| Социальные факторы | Технологические факторы |

| Негативное отношение местного населения к изменениям, связанным с обеспечением электроэнергией населенные пункты |

Используемая технология является устаревшей Наличие более современных разработок |

По результатам анализа можно сделать вывод о плачевном положении компании на данном рынке. Компания теряет свои конкурентные позиции, из-за применения устаревшей технологии. Кроме того, рынок, на котором функционирует данное предприятие, исчерпал себя и характеризуется отсутствием спроса на предлагаемые услуги. Из приведенных в таблице данных можно сделать вывод о необходимости разработке дальнейшей стратеги развития, направленной на повышение конкурентоспособности предприятия.

Для того, чтобы понять имеет ли компания возможности для дальнейшего существования и развития необходимо провести СВОТ анализ компании. Он представлен в таблице 2.6.

Сильные стороны: Мобильность, Наличие высококвалифицированного персонала, Наличие современного оборудования, Наличие положительного имиджа

Слабые стороны: Нестабильное финансовое положение, Низкий уровень кредитоспособности, Отсутствие спроса

Возможности: Освоение новой технологии, Захват нового сегмента рынка, Выход организации бизнеса на более современный уровень

Угрозы: Недостаточный объем источников финансирования дальнейшей деятельности предприятия

Таблица 2.6 СВОТ анализ ЗАО “СибЭнергоТех”*

| Сильные стороны | Слабые стороны | |

| Возможности | Наличие высококвалифицированного персонала, положительного имиджа и мобильности позволит освоить новые технологии и захватить доминирующую долю рынка | Освоение новой технологии позволит повысить уровень конкурентоспособности и улучшить финансовое состояние только за счет привлеченных источников финансирования, так как собственные средства у предприятия на данный момент отсутствуют. |

| Угрозы | Наличие высококвалифицированного персонала, возможности адаптироваться к изменениям внешней среды позволит принимать и реализовывать эффективные управленческие решения, направленные на улучшение финансового состояния компании. | Нестабильное финансовое положение и низкий уровень конкурентоспособности не обеспечит достойного финансирования дальнейшей деятельности компании. |

Подробный анализ позиций компании, приведенный выше, позволяет сделать вывод о необходимости в разработке стратегии дальнейшего развития компании.

Глава 3. Разработка стратегии развития предприятия и стратегическое управление на предприятии

Удачная стратегия должна решать 2 задачи в отношении сил конкуренции:

- как можно сильнее изолировать свое предприятие от негативного влияния отраслевых сил конкуренции;

- использовать сложившуюся в отрасли ситуацию и правила игры в свою пользу.

Для выхода из сложившейся ситуации предприятию предлагается разработка наиболее эффективной стратегии дальнейших действий. Нами разработано 2 варианта стратегии выхода из кризисной ситуации.

Таблица 3.1 Основные характеристики предлагаемых вариантов

| Вариант 1 | Вариант 2 | |

| 1 | 2 | 3 |

| Направление стратегии | товары и услуги, новые для предприятия, но не новые для рынка и поэтому требующие от предприятия освоения рынка | товары и услуги, новые как для предприятия, так и для рынка, требующие освоения не только производства, но и создания рынка |

| Суть |

Диверсификация производства |

Перепрофилирование компании |

| Необходимые мероприятия |

|

— разработка маркетинговой стратегии |

| Перспективы развития стратегии | Емкость ранка составляет 75% | Рынок полностью свободен (отсутствие конкурентов) |

Вариант 1 предусматривает: сохранение тех позиций, которые компания имеет на сегодняшний день, и открытие нового направления – сборка и монтаж комплектных трансформаторных подстанций.

Для реализации этого варианта необходимый объем инвестиций, рассчитанный в таблице 3.2, будет составлять 1,5 млн. рублей.

Таблица 3.2

Объем инвестиций, необходимых для реализации варианта 1

| направления инвестирования | сумма, млн. руб. |

| 1 | 2 |

| инвестиции в основной капитал: | 1,15 |

| приобретение оборудования | 0,8 |

| переобучение персонала | 0,2 |

| приобретение лицензии | 0,15 |

| прочие инвестиции: | 0,35 |

| маркетинг и реклама | 0,3 |

| другие расходы | 0,05 |

| ИТОГО: | 1,5 |

Суть стратегии по первому варианту заключается в том, чтобы открыть новое направление – сборка и монтаж комплектов трансформаторных подстанция. Причем не оставляя нынешний рынок услуг без внимания. Хотя он и на сегодняшний день исчерпал себя, возможно в дальнейшем появятся перспективы развития этого сегмента.

Для реализации предложенного варианта необходима реализация следующих мероприятий:

- Закупить необходимое оборудование

- Переобучить персонал

- Закупить необходимые материалы

- Разработать и реализовать маркетинговый план

Одним из важнейших мероприятий является грамотная маркетинговая политика. Как уже отмечалось выше, рынок этих услуг занят на 70%. На рынке конкурируют между собой 6 компаний, причем две из них являются бредовыми, и занимают на двоих почти 50% емкости рынка. Поэтому ЗАО «СибЭнергоТех» предлагается реализация маркетинговой стратегии, направленной на оптимизацию сбыта с самых первых заказов. Для этого в первую очередь необходимо:

- Размещение рекламы по всем возможным каналам (а именно: телевидение – местные каналы, радио, баннеры, реклама в интернете, нестандартные виды рекламы, акции и т.д)

- Установление гибкой ценовой политики (в частности цены рекомендуется установить ниже, чем у конкурентов на 10-15%)

- Выполнение работ наивысшего качества, тем самым имея возможность зарекомендовать себя как надежный подрядчик.

Однако, для реализации такой стратегии необходимы значительные капиталовложения. А вероятность успеха сводиться к минимуму. Ведь свободно всего лишь 30% рынка, и не факт, что все эти действия приведет к их полноценному захвату. К тому потребители в большинстве своем, отдают предпочтения бредовым компаниям, работающим в этом направлении 8-10 лет.

Таким образом, возникает необходимость разработки альтернативного варианта стратегии развития компании.

Альтернативной стратегией предприятия ЗАО «СибЭнергоТех» является вход на новый рынок услуг с новыми проектами и реализация этих проектов. Задача предприятия состоит в том, чтобы первыми обосноваться на данном рынке, опередить появление потенциально возможных конкурентов, по той причине, что этот рынок новый, не развит и занять эту нишу.

Анализ состояния предприятия необходим, поскольку без качественного анализа невозможно организовать работу, направленную на оздоровление предприятия.

Проведя анализ состояния предприятия ЗАО «СибЭнергоТех» было выявлено, что выручка от реализации услуг в 2008 году упала почти в 2 раза по сравнению с показателями 2008 года, снизилась на 44,68%, как и объём от реализации услуг. Это связано, прежде всего, с тем, что на протяжении двух лет (начиная с середины 2007 года по середину 2009 года) фирма осуществляла основную целенаправленную деятельность по реконструкции котельных Иркутской области, а именно, демонтаж старого и монтаж технологически электрооборудования, систему энергоснабжения, автоматизации и сигнализации. Которые до недавнего времени являлись «проблемными» объектами теплоэнергетики области. И их реконструкция являлась частью областной целевой программы по энергосбережению на 2010-2012 года. И входила в состав реализации Государственной Целевой программы про энергоресурсосбережению. На сегодняшний день эта часть областной программы практически выполнена. Как следствие, можно сказать, что работы в данном направлении для предприятия ЗАО «СибЭнергоТех» практически иссякли. При нынешнем положении руководству фирмы пришлось разработать новый стратегический план, который заключается в входе на новый рынок услуг с новыми проектами и реализации этих проектов

Ценовая политика является одной из составляющих комплекса маркетинга и должна быть направлена на достижение его стратегических целей.

Для предприятия была выбрана стратегия разработки новых проектов и предоставления нового вида услуг для завоевания новых рынков.

В условиях, когда реализовать избранную стратегию маркетинга без использования активных мер ценообразования нельзя, необходимо определить задачи, решаемые только при помощи управления ценами.

С учетом того, что все заказы на выполнение таких новых проектов и выполнение самих проектов поступают через Москву, так как московская фирма является Генеральным подрядчиком таких работ, а если быть точнее, то посредником на выполнение АСКУЭР для ряда производственных предприятий. На данный момент только западной части России. В случае если такие заказы принялись выполнять столичные фирмы, то и стоимость выполнения таких работ превышала бы предложенную стоимость выполнения этих работ анализируемой фирмой. Что не выгодно для непосредственных заказчиков работ. Но так как данный вид услуг новый на рынке, то все заказы проходят через Москву. А сама московская фирма выступает только посредником и это выгодно заказчику, посреднику и для подрядчика работ. В связи с этим, можно сказать, что ценовой стратегией, выбранной предприятием ЗАО «СибЭнергоТех» является установление цен несколько ниже, чем у конкурентов.

В процессе реализации разработанной ЗАО «СибЭнергоТех» стратегии разработки новых проектов и предоставления нового вида услуг для завоевания новых рынков, предприятие планирует получить увеличение своей доли на данном рынке услуг. А также в результате успешности действующей стратегии увеличить динамику получаемого объёма чистой прибыли.

Сильными сторонами анализируемого предприятия является выполнение работ по значительно меньшим ценам в отличие от столичных фирм. И в силу того, что данный рынок услуг новый, то разработка АСКУЭР предприятием ЗАО «СибЭнергоТех» первыми на данном новом рынке услуг, может послужить хорошей рекламой для фирмы. А также разработка такой новой системы может стать новой передовой технологией в России.

Слабыми сторонами для предприятия является то, что разработка АСКУЭР- новое направление на рынке услуг. И для её разработки требуется множество технической литературы и ГОСТов, а их нет в полном объёме, по той причине, что они только создаются и непосредственно для разработки АСКУЭР. А самое главное то, что заказы на выполнение работ поступают только через посредника.

Предпосылки освоения рынков различных регионов с новым видом услуг. Малое предприятие является наиболее мобильным из всех существующих форм бизнеса. ЗАО «СибЭнергоТех» с момента своего образования проводит политику расширения собственных рынков услуг, постоянно внедряя новейшие технологии в свои проекты и на объектах работ, осуществляя попытки выхода на рынки других регионов.

В частности, достаточно серьезные проекты и объекты работ совсем недавно были реализованы в республике Бурятия и Красноярском крае. Учитывая накопленный опыт деятельности предприятия на рынках Иркутской области и других регионов, представляется важным и в дальнейшем осуществлять активное движение в этом направлении: осваивать новые технологии, внедрять новые проекты, как на рынке Иркутской области, так и путём освоения рынков других регионов.

В мае 2010 года предприятие приняло участие на торгах по установке технологически нового импортного оборудования по переработке аккумуляторного лома в старом здании бывшего завода в г. Свирске. На данный момент это очень актуально, так как в России нет аналогичных заводов по переработке аккумуляторов.

Планируемые работы непосредственно касаются специфики фирмы, это такие, как выполнение проекта схем электрического подключения и схем оборудования, установка технологического оборудования в цехе, подключение оборудования, автоматизированное управление и запуск оборудования, а также проведение измерений. Но даже притом, что эта работа совпадает со спецификой предприятия и, казалось бы, что подобные работы уже выполнялись, она новая, т.к. предприятию не приходилось выполнять такие проекты, поскольку в России нет подобных аналогов заводов, а всегда приятно оказаться на рынке услуг первыми.

В январе 2008 года по заказу ЗАО «Энерпред-Электроникс» (г. Москва) ЗАО «СибЭнергоТех» было разработано техническое задание для нового глобального проекта разработки автоматизированной системы коммерческого учёта электроэнергии и ресурсов (АСКУЭР) для ООО «Волгоградтрансгаз». Глобальность этого проекта состоит в том, что РАО ЕЭС России в ближайшем будущем планируют внедрить такие проекты в западной части Российской Федерации, а в последствии и по всей России. Т.е. РАО ЕЭС России планирует контролировать распределение и поступление электроэнергии в первую очередь на основные производственные мощности страны.

Суть этого проекта состоит в том, чтобы создать общую глобальную автоматизированную систему коммерческого учета электроэнергии, которая будет учитывать как общее поступление электрической энергии на большинстве предприятий, так и на отдельно взятое предприятие и считывать эту информацию непосредственно для поставщика энергии.

В данный момент техническое задание на разработку АСКУЭР для ООО «Волгоградтрансгаз» подписано в г. Москве и направлено обратно для непосредственной работы над созданием системы.

Существовала большая сложность составления такого технического задания, поскольку автоматизированный коммерческий учёт электроэнергии только вводится на большинстве промпредприятий или, во всяком случае, модернизируется там, где он уже существует. Но это происходит непосредственно внутри самих предприятиях для перераспределения остаточной электроэнергии для более мелких заводов или других производственных мощностей.

Сложность составления разработанного технического задания состояла в том, что эта глобальная система новая и ещё нет даже соответствующих ГОСТов и СНиПов в нужном объёме. Работники столичных институтов только работают над их разработкой, потому что раньше не было необходимости в создании подобной системы.

Общие сведения на создание планируемой системы приведены в таблице 3.3

Таблица 3.3

Общие сведения АСКУЭР

|

N п/п |

Перечень общих сведений | Общие сведения |

| 1 | 2 | 3 |

| 1. | Полное наименование системы | Автоматизированная система коммерческого учета электроэнергии и ресурсов ООО «Волгоградтрансгаз» |

| 2. | Генеральная проектная организация | ЗАО «Энерпред-Электроникс», г. Москва |

| 5. | Заказчик | ООО «Волгоградтрансгаз» |

| 6. | Субподрядные проектные организации | ЗАО «СибЭнергоТех», г. Иркутск |

| 7. | Исходные данные | ТЗ на разработку проекта, ТУ электроснабжающей организации, перечень точек коммерческого учета, однолинейные схемы электроснабжения, схемы применения средств автоматизации и связи технологических объектов ООО «Волгоградтрансгаз», Информация по опросным листам |

| 8. |

Плановые сроки начала, и окончания работ |

Согласно календарному плану к договору. |

| 9. | План реконструкции и техперевооружения систем энергоснабжения ООО «Волгоградтрансгаз» |

АСКУЭР предназначена для организации автоматизированного коммерческого учета электроэнергии и ресурсов.

АСКУЭР обеспечивает автоматическое измерение приращений электроэнергии и других необходимых параметров коммерческого учета, сбор результатов измерений и других данных, обработку, хранение и предоставление данных и обеспечивающей информации потребителям информации.

АСКУЭР создается для обеспечения финансовых расчетов на рынке электроэнергии и ресурсов, обслуживаемых данной АСКУЭР.

Критерием достижения цели создания АСКУЭР является получение Заказчиком АСКУЭР Акта приемки системы в постоянную эксплуатацию.

Характеристика объектов автоматизации:

Объектами автоматизации АСКУЭР являются процессы измерений, сбора, обработки и хранения информации, технические средства и организационные мероприятия, необходимые для ведения и обеспечения коммерческого учёта электроэнергии и ресурсов.

Объекты автоматизации имеют следующие характеристики:

- необходимость выполнения измерений в соответствии с государственными и другими нормативными требованиями;

- коммерческая ответственность за данные, предоставляемые для финансовых расчётов;

- широкий перечень средств измерений, средств связи, способов информационного и организационного взаимодействия;

- потребность в унифицированном взаимодействии объекта автоматизации с внешними управляющими и информационными системами;

- потребность в непрерывном функционировании.

Руководством ЗАО «СибЭнергоТех» рекомендуется приступить к работе на воплощение в жизнь такого проекта, как разработка АСКУЭР для ООО «Волгоградтрансгаз», являющегося началом большого проекта. По завершению выполнения данной работы есть прекрасная перспектива внедрения подобных данному проекту для различных больших и малых производственных предприятий других регионов, который с недавнего времени стал обязательным для всей территории нашей страны и будет внедряться во всех регионах. Такую великолепную возможность внедрения новых технологий в реализации Государственной Целевой программы по энергоресурсосбережению просто нельзя упускать. Для предприятия ЗАО «СибЭнергоТех» разработка АСКУЭР это хорошая возможность для расширения видов предоставляемых услуг, выход на новые рынки сбыта услуг других регионов и, конечно, получение хорошей прибыли.

Рассмотрев два варианта стратегии развития компании, проведем их сравнительный анализ.

Таблица 3.4

Сравнительный анализ рассматриваемых вариантов стратегий развития ЗАО «СибЭнергоТех»

| Критерий | Вариант 1 | Вариант 2 |

| Стоимость | 1,5 млн. руб. | 0,9 млн. руб. |

| Срок окупаемости | 3,5 года | 9 мес. |

| Достоинства |

Доступность информации о товаре и рынке Сохранение корпоративного духа команды Выход компании на более высокий уровень |

Быстрая окупаемость Отсутствие конкурентов Наличие успешного опыта внедрения подобного проекта в других городах |

| Недостатки |

Дороговизна Относительно высокий риск |

Неопределенность |

| Перспективы | Угроза неудачи из за наличия большого числа конкурентов | Возможность занять ведущие позиции на данном сегменте рынка |

Сравнивая предложенные варианты, можно сделать вывод об эффективности второго варианта предложенной стратегии.

В целом можно сделать вывод о том, что потраченные на реализацию проекта затраты должны полностью оправдать себя и к концу 2009 года будет получен достаточный объём прибыли.

С того момента, как была начата разработка данного проекта, предприятием ЗАО «СибЭнергоТех» сделано уже не мало. В апреле месяце 2009 была получена предоплата в размере 240 000 рублей. Сума договора составляет 840 000 рублей. Окончательный расчёт будет произведён в конце июня по завершению работ, он составит 600 000 руб.

Можно рассчитать эффективность реализации данного проекта для предприятия ЗАО «СибЭнергоТех». Результаты расчёта эффективности наглядно покажут выгоду для нашего предприятия от выполнения этого проекта, и необходимость продолжения работы в данном направлении.

Итак, предполагаемая выручка от реализации составляет 840 000 руб.;

- Сумма НДС 18% = 128 136 руб.;

- Сумма договора без учёта НДС 18% = 711 864 руб.;

- Начислена заработная плата за 3 месяца (апрель-июнь) и отчисления на социальные нужды, которая составляет 252 000 руб.;

Рассмотрим также другие показатели, необходимые для расчёта эффективности:

- Затраты на материалы – 280 000 руб.;

- Основные средства составляют 52 652 руб.;

- Износ основных средств равен 2 772 руб.;

- Затраты с расчётного счёта — 1 186 руб.;

- Налог на имущество — 2% от суммы основных средств и составляет 1 053 руб.

Зная эти показатели, можно рассчитать размер понесённых затрат, которые исчисляются из суммы таких показателей, как начисленная заработная плата, ЕСН, подоходный налог, затраты на материалы, износ основных средств, затраты с расчётного счёта. Получается, что размер понесённых затрат составляет 662 714 руб.

Следующим шагом рассчитаем рентабельность мероприятия, которую произведём путём суммирования затрат и суммы НДС. И в результате она равна 750 850 руб.

Далее можно рассмотреть прибыль до выплаты налогов, ее мы найдем из разницы выручки и рентабельности, и получаем 89 150 руб.

Также вычтем из прибыли налог на имущество, который рассчитан раньше и получаем 88 097 руб.

Налог на прибыль – 24% и составляет 21 143 руб.

И, наконец, произведём расчёт чистой прибыли, которая исчисляется из разницы прибыли до выплаты налогов и налога на прибыль и равна 66 954 руб.

Расчётные основные показатели эффективности ЗАО «СибЭнергоТех» при реализации проекта создания АСКУЭР приведены в таблице 3.5.

Таблица 3.5

Основные расчетные показатели эффективности ЗАО «СибЭнергоТех» при реализации проекта АСКУЭР

| Показатель | Сумма, руб. |

| 1 | 2 |

| Выручка от реализации проекта (апрель-июнь) | 840 000 |

| НДС (18%) | 128 136 |

| Начисленная з/п за апрель-июнь (30%) | 252 000 |

| Единый социальный налог (26 %) | 93 996 |

| НДФЛ (13%) | 32 760 |

| Прибыль до налогов (10,49%) | 88 097 |

| Налог на прибыль (24%) | 21 143 |

| Чистая прибыль (7,97%) | 66 954 |

В результате предприятие получит дополнительно 66 954 рублей чистой прибыли. Косвенными результатами можно считать: удовлетворение, полученное предприятием-заказчиком работ от сотрудничества с фирмой, предполагающее, в свою очередь, дальнейшее долгосрочное обслуживание создаваемой системы, возможность дальнейшего расширения рынка за счёт распространения информации о предприятии среди других производственных предприятий.

Можно сделать вывод о том, что во втором квартале 2011 года объём реализации возрастёт до 840 000 руб. И прибыль предприятия, наконец, с отрицательного значения станет положительной и составит 66 954 рубля. Что позволит при продолжении реализации подобных проектов со временем списать убытки предыдущих периодов, а также другие показатели соответственно улучшатся. Для предприятия ЗАО «СибЭнергоТех» проекты разработки АСКУЭР для производственных промышленных предприятий является реализацией стратегического развития предприятия и дает возможность расширения предоставляемых услуг, освоение новых рынков с новыми проектами и получение прибыли.

ЗАКЛЮЧЕНИЕ

Проанализировав основные финансовые показатели компании, а так же оценив ее текущее положение на рынке, можно сделать следующие выводы:

- По приведённым сведениям можно судить о снижении эффективности деятельности предприятия в целом и отставании покрытия убытков от реализации работ и услуг

— Предприятие находится в неустойчивом финансовом состоянии. В данном случае фирма существует за счёт краткосрочных кредитов и заёмных средств. По сути дела, финансовое положение фирмы является предкризисным, и для того, чтобы выйти из такого положения, руководству фирмы необходимо воспользоваться дополнительными долгосрочными кредитами.

- Объём от реализации услуг на конец 2009 года снизился на 44,64 % по сравнению с 2008 годом.

- Вследствие этого и уменьшения численности персонала, среднегодовая производительность труда также снизилась в 2009 году на 40,68% по сравнению с предыдущим 2008 годом.

- Выручка от реализации так же, как и объём от реализации услуг в 2009 году снизилась на 44,64 % в сравнении с 2008 годом и составила 843 009 рублей.

— По результатам анализа можно сделать вывод о плачевном положении компании на данном рынке. Компания теряет свои конкурентные позиции, из-за применения устаревшей технологии. Кроме того, рынок, на котором функционирует данное предприятие, исчерпал себя и характеризуется отсутствием спроса на предлагаемые услуги.

- Подробный анализ позиций компании, приведенный выше, позволяет сделать вывод о необходимости в разработке стратегии дальнейшего развития компании.

Для выхода из сложившейся ситуации предприятию предлагается разработка наиболее эффективной стратегии дальнейших действий. Нами разработано 2 варианта стратегии выхода из кризисной ситуации.

Вариант 1 предусматривает: сохранение тех позиций, которые компания имеет на сегодняшний день, и открытие нового направления – сборка и монтаж комплектных трансформаторных подстанций.

Альтернативной стратегией предприятия ЗАО «СибЭнергоТех» является вход на новый рынок услуг с новыми проектами и реализация этих проектов. Задача предприятия состоит в том, чтобы первыми обосноваться на данном рынке, опередить появление потенциально возможных конкурентов, по той причине, что этот рынок новый, не развит и занять эту нишу.

Сравнивая предложенные варианты, можно сделать вывод об эффективности второго варианта предложенной стратегии.

Для предприятия ЗАО «СибЭнергоТех» проекты разработки АСКУЭР для производственных промышленных предприятий является реализацией стратегического развития предприятия и дает возможность расширения предоставляемых услуг, освоение новых рынков с новыми проектами и получение прибыли.

Список используемой литературы

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/razrabotka-strategii/

1. Андрианов В.Д. Конкурентоспособность России в мировой экономике // Мировая экономика и международные отношения. 2009. № 3.

2. Баумгартен Л.В. Анализ методов определения конкурентоспособности организаций и продукции // Маркетинг в России и за рубежом – 2009. — №4(48).

3. Бушуева Л.И., канд. экон. наук, .[ «Вопросы статистики», Сыктывкарский государственный университет]

4. Гельвановский М., директор Национального института развития Отделения общественных наук РАН, доктор экономических наук

6. Захаров А.Н. Конкурентоспособность предприятия: сущность, методы оценки и механизмы увеличения // www.logistics.ru

7. Зулькарнаев И.У., Ильясова Л.Р. Метод расчета интегральной конкурентоспособности промышленных, торговых и финансовых предприятий // Маркетинг в России и за рубежом. – 2008. — №4(24).

8 . Портер М. «Конкурентное преимущество. Как достичь высокого результата и обеспечить его устойчивость», Издательство: Альпина Бизнес Букс, 2008 г.720 с.

9. Спиридонов И.А. Международная конкуренция и пути повышения

Конкурентоспособности экономики России: Учебное пособие. – М.:, 1997.,

10. Шеремет А.Д,. Сайфулин Р.С,. Негашев Е.В «Методика финансового анализа» Москва Инфра – М 2001- 208с

11.

12.