Составлять его рекомендуется на 3-5 лет. Для первого, второго года показатели следует давать в помесячной и поквартальной разбивке, далее- в годовом разрезе.

Разработка бизнес-плана

- Как начать дело

- Как эффективно организовать производство

- Когда будут получены первые доходы

- Как скоро можно будет расплатиться с кредиторами

- Как уменьшить возможный риск

В теории и практике нет жёстко регламентированной структуры бизнес- плана.

Бизнес-план может состоять из следующих разделов

- Возможности фирмы(резюме)

- Виды товаров(услуг)

- Рынки сбыта товаров(услуг)

- Конкуренция на рынках сбыта

- План маркетинга

- План производства

- Организационный план

- Правовое обеспечение деятельности фирмы

- Финансовый план

- Стратегия финансирования

Существует несколько методов планирования:

балансовый, нормативный, метод планирования по технико-экономическим факторам.

Балансовый метод

- материальные (балансы топлива, электроэнергии, оборудования);

- трудовые(баланс рабочей силы);

- финансовые(баланс денежных доходов и расходов, кассовый план).

Нормативный метод, Метод планирования по технико-экономическим факторам

Как правило,при планировании на предприятии используется не один метод,а весь их комплекс.

Тема курсовой работы: «Разработка плана развития предприятия» очень актуальна в настоящее время,т.к. без планирования и прогнозирования вряд- ли возможна успешная работа предприятия в условиях рыночной экономики.

Целью курсовой работы является, Основными задачами курсовой работы

- использование справочной ,нормативной и правовой документации при определении экономических показателей плана по производственной программе;

- составление баланса производственных мощностей;

- определение издержек,связанных с выпуском и реализацией продукции;

- определение цены,прибыли и нахождении точки безубыточности данного предприятия;

- осуществление взаимной увязки рассчитанных экономических показателей при планировании;

- научиться делать вывод об экономической целесообразности заключения договора на производство продукции.

Раздел 1. «Основные показатели деятельности предприятия»

Необходимость технико-экономического обоснования планов и повышения эффективности производства предопределили систему показателей плана. Показатели, применяемые в планировании, подразделяются на количественные и качественные, объемные и удельные.

Разработка бизнес–плана малого предприятия

... бизнес-плана; определить этапы разработки бизнес-плана; охарактеризовать структуру бизнес-плана; применить на практике полученные знания в области бизнес - планирования. В настоящей работе была использована методика составления бизнес плана исследуемого предприятия. Методы ... теоретические основы бизнес - планирования и применить их на практике, разработав бизнес план для малого предприятия ООО « ...

Количественные показатели, Качественные показатели

К качественным показателям относятся также те, которые выражают соотношение количественных показателей между собой, например, рентабельность продукции и использование производственных мощностей.

Между количественными и качественными показателями существуют взаимосвязь и взаимодействие. Для того, чтобы рационально организовать труд коллектива предприятия, обеспечить непрерывность и пропорциональность развития производства, нацелить работников на повышение эффективности производства, одного показателя, например, объема товарной продукции, недостаточно. Нужна система, сочетание количественных и качественных показателей, которые направили бы работников промышленности не только на увеличение объема выпуска продукции, но и на изготовление этой продукции в нужной населению и народному хозяйству страны номенклатуре, требуемого качества, с получением определенного эффекта в виде прибыли, при минимальных затратах трудовых, материальных и денежных ресурсов. Определяющим в решении этой проблемы являются переход предприятий к рыночным отношением.

В системе показателей плана промышленности различают объемные и удельные показатели.

Объемные показатели, Удельные показатели

Для исчисления показателей плана промышленности применяются натуральные, условно- натуральные, трудовые и стоимостные измерители.

Натуральные измерители используются при планировании объема производства, материальных ресурсов. Их преимущество в том, что они обеспечивают возможность получения количественного выражения и качественной характеристики тех или иных показателей. Применение натурального измерителя показателей плана ограничивается невозможностью обобщения различных по характеру натуральных показателей.

Для измерения объема производства однородных изделий, различных по материальности и другому признаку, применяютусловно-натуральныйизмеритель. В этом случае за условную единицу применяют одно из однородных изделий, а все остальные приравнивают к нему по одному из перечисленных выше признаков.

Широко применяется трудовой измеритель объема производства, выраженный, как правило, в норма/часах. Трудовые измерители в сочетании с натуральными используются для исчисления производительности труда, размера труда, определение норм выработки и другие.

В условиях товарно-денежных отношений важное значение сохраняет стоимостной (денежный) измеритель. С помощью стоимостных показателей определяют динамику развитии промышленности, темп и продукции, взаимосвязывают все раздела плана. В стоимостных измерителях планируются объем реализации продукции, товарная и валовая продукция.

План развития предприятия включает следующие основные разделы:

- план производства продукции (производственная программа);

- план сбыта продукции;

- план по труду и заработной плате;

- планирование себестоимости;

- план по прибыли.

Процесс планирования сбыта начинается с анализа сбыта продукции в предшествующем периоде. Объем продажи продукции в процессе анализа сбыта выражается по каждой машине в натуральных измерителях (штуках) и стоимостных (тыс. рублей) и НДС и без НДС. Обобщающие показатели объема сбыта продукции оценивают в стоимостных показателях.

Центральный раздел плана развития предприятия – план производства продукции (производственная программа), в котором устанавливаются задания по производству отдельных видов продукции в натуральном и стоимостном выражениях, предусматривается дальнейшее повышение качества продукции.

При составлении плана производства в натуральном выражении используются показатели объема продаж, остатков нереализованной продукции на начало и конец квартала и план производства по каждой машине.

Для определения объема продукции используются план производства и оптовая цена по каждой машине.

При разработке плана по труду и заработной плате, главная задача – предусмотреть системное повышение производительности труда как основного условия увеличения объема производства, повышения его эффективности.

Все разделы плана развития предприятия тесно взаимосвязаны. Следующим разделом плана является планирование себестоимости. При разработке этого плана ставится задача всемерного повышения эффективности производства, наиболее рационального использования материальных, трудовых и финансовых резервов. Непосредственная цель планирования себестоимости – экономическое обоснование определения величины затрат на производство, необходимых для изготовления предусмотренной планом продукции.

Обобщающим разделом плана, в котором находят отражение результаты предыдущих разделов, является план по прибыли, который включает в себя показатели:

- ¨ выручка от продажи всех видов машин;

- ¨ себестоимость всех машин;

- ¨ валовая прибыль;

- ¨ коммерческие расходы;

- ¨ прибыль от продаж.

Производственная себестоимость включает в себя материальные затраты по каждой машине, заработная плата производственных рабочих, отчисления в социальные фонды, общепроизводственные расходы. Общехозяйственные расходы, коммерческие расходы, полная себестоимость.

Задача планирования прибыли – исчисление величины дохода, получаемого в результате производственной деятельности.

Раздел 1.Основные показатели деятельности предприятия (организации) и выводы.

Основные показатели деятельности предприятия (организации)

Таблица 1.1

| №п\п | Наименование показателей | Ед. изм. | План на 2 квартал 2007г |

| Сбыт производства | |||

| 1. | Объём продаж в натуральном измерении по изделиям: | Штук | |

| Изделия A | 995 | ||

| Изделия B | 1356 | ||

| Изделия C | 642 | ||

| Изделия D | 1600 | ||

| 2. | Объём реализации в оптовых ценах без НДС по изделиям: | Тыс. руб. | |

| Изделия A | 96516,22 | ||

| Изделия B | 179170,99 | ||

| Изделия C | 56622,22 | ||

| Изделия D | 56622,22 | ||

| Всего Объём реализации в оптовых ценах без НДС | Тыс. руб. | 505471,03 | |

| 3. | Налог на добавленную стоимость | Тыс. руб. | 82398,93 |

| 4. | Объём реализации-всего, в оптовых ценах с НДС | Тыс. руб. | 536869,96 |

| 5. | План производства-всего, в оптовых ценах (без НДС) | Тыс. руб. | 4926040,05 |

| Труд и заработная плата | |||

| 6. | Производительность труда(выработка одного ППП в оптовых ценах предприятия) | Руб.\чел. | 38711,35 |

| 7. |

Численность работников-всего, в том числе: А) промышленно-производственного персонала Б) из него рабочих |

Чел. Чел. Чел. |

2802 2547 2518 |

| 8. |

Фонд заработной платы- всего, в том числе: А) промышленно-производственного персонала Б) из него рабочих |

Тыс. руб. Тыс. руб. Тыс. руб. |

108469,16 98597,82 97706,82 |

| 9. |

Средняя заработная плата (за месяц) А) работника промышленно-производственного персонала Б) рабочего |

Руб. Руб. |

12903 12934 |

| Себестоимость продукции | |||

| 10. | Себестоимость товарной продукции | Тыс. руб. | 381177,67 |

| 11. | Себестоимость реализованной продукции | Тыс. руб. | 391088,65 |

| 12. | Затрата на 1 рубль товарной продукции | Руб.\чел. | 773,74 |

| Финансовые показатели | |||

| 13. | Прибыль от реализации продукции (работ,услуг) | Тыс. руб. | 114382,38 |

| 14. | Прибыль до налогообложения | Тыс. руб. | 66913,25 |

| 15. | Платежи в бюджет (налог на прибыль) | Тыс. руб. | 16059,18 |

| 16. | Чистая прибыль предприятия | Тыс. руб. | 50854,07 |

| 17. | Рентабельность товарной продукции | % | 29,2 |

| 18. | Рентабельность продаж | % | 22,6 |

| 19. | Средняя производственная мощность | Шт. | 1148,75 |

| 20. | Коэффициент использование мощности | 0,965 | |

| 21. | Порог рентабельности | Тыс. руб. | 135149,27 |

| 22. | Маржинальный доход | Тыс. руб. | 193332,55 |

Затраты на 1 руб. товарной продукции=Себестоимость товарной продукции/Объём производства-всего в оптовых ценах без НДС

Чистая прибыль=Прибыль до налогообложения – налог на прибыль

Раздел 2 « Планирование сбыта продукции (работ и услуг)», Сбыт продукции

Основанием для планирования сбыта являются показатели продаж за предшествующие годы (или др. временные отрезки).

Исходные данные представлены обычно в виде таблиц. Анализ оборота предприятия за прошлые годы охватывает период. В таблице должны быть показаны:

- Оборот продаж (количество);

- Стоимость продаж (оборота);

- Продажные цены продукции (собственного предприятия и основных конкурентов);

- Собственные прогнозы сбыта, составлявшиеся в прошлом;

- Колебания между плановыми и фактическими показателями, имевшие место в прошлом.

Такой подробный анализ с показателями по месяцам и возможность более детально рассмотреть все виды колебаний, позволяет предсказать перспективные данные сбыта. Статистика сбыта расшифровывается по следующим позициям:

- товары и группы товаров;

- торговые районы и районы представителей (продавцов);

- группы показателей;

- количество и частота запасов;

- каналы сбыта продукции.

Расшифровка товаров по группам необходима, т.к. торговые программы не редко весьма широки, а слишком большие обобщения искажают деятельность, к тому же отдельные виды товаров, часть подвергаются воздействию различных внешних условий.

Разбивки показателей сбыта по группам покупателей позволяет определить наиболее перспективные сегменты рынка, приспособить в целях увеличения сбыта потребительские характеристики продукции к запросам покупателей.

Данные по количеству и частоте заказов являются ориентирами для ценообразования и применения рекламных средств.

Оценка каналов сбыта, необходима для того, чтобы достичь оптимальных возможностей распределения продукции и продвижения её к потребителю.

Статистические данные сбыта по всем позициям дают информацию о структуре и развитие сбыта. В целом внутрифирменные данные позволяют видеть пути сбыта и возникающие на них расходы.

Сбыт продукции, Цель планирования сбыта, Планирование сбыта, Основные задачи

- определение существующих и перспективных потребностей покупателей, анализ способов использования данной продукции, исследование закономерностей покупательского поведения на соответствующих рынках;

- критическая оценка продукции предприятия, осуществляемая с позиции покупателя;

- оценка конкурирующих изделий по различным показателям конкурентоспособности;

- принятие решений о том, какие изделия следует исключить из-за недостаточной конкурентоспособности и снизившейся рентабельности, а какие следует добавить в номенклатуру выпускаемой продукции, в том числе за счет развития других направлений производства, выходящих за рамки сложившейся специализации, предприятия;

- изучение возможностей производства новых или модернизации выпускаемых изделий;

- прогнозирование возможных объемов продаж продукции, цен, себестоимости и рентабельности;

- проведение рыночных тестов новой продукции для выяснения ее приемлемости потенциальными покупателями;

- разработка рекомендаций производственным подразделениям предприятия относительно потребительских свойств параметрического ряда изделий, их цен, упаковки, предпродажного и послепродажного сервиса в соответствии с результатами тестирования.

Решением данных задач на предприятии занимается отдел маркетинга. Основная функция, которого заключается в комплексном исследовании рынка, сбыта, сервиса, формировании спроса и стимулировании сбыта для достижения главной цели – завоевания возможно большей доли рынка.

Игнорирование этой цели при планировании сбыта может привести к появлению в номенклатуре выпускаемых изделий таких марок, и видов, которые будут невыгодны для предприятия. Иными словами, именно отдел маркетинга должен сказать решающее слово при формировании ассортимента и объема сбыта, именно он должен рекомендовать, когда более целесообразно вложить средства в модернизацию изделия, а когда – усиление формирования спроса и стимулирования сбыта или снять изделие с производства.

С определения объема сбыта начинается процесс планирования на предприятии.

Практически вся система планирования предприятия отталкивается от этого показателя.

На основе плана сбыта осуществляется планирование производственной программы предприятия, своевременная подготовка сырья, материалов, коммерческих изделий, инструмента, оборудования для изготовления коммерческой продукции и создания необходимых производственных запасов.

При планировании сбыта разрабатываются следующие направления:

- объем продаж в натуральном и стоимостном выражении;

- география сбыта (потребление внутри страны, экспорт, география поставок);

- характер поставок (вид транспорта, формы платежа, страхования и ответственности);

- формы реализации продукции (звенность товародвижения).

Программа управления сбытом и распределением продукции состоит из следующих разделов:

1. Разработка прогнозов конъюнктуры.

2. Составление и осуществление планов реализации товаров (услуг).

3. Подготовка прогнозов реализации товаров (услуг).

4. Планирование хозяйственных оптимальных связей предприятия.

5. Выбор каналов распределения.

6. Планирование запасов готовой продукции.

7. Планирование предоставление дополнительных услуг хозяйственным партнерам.

8. Планирование конкретных соглашений.

9. Планирование товарооборота по ассортиментным позициям.

Планирование сбыта важно по ряду причин:

- сбыт определяет расчет других показателей;

- показатели сбыта, важны для сравнения с конкурентами;

- планирование сбыта определяет планирование снабжения и производства;

- сбыт важный показатель роста предприятия.

Заканчивается процесс планирования сбыта составлением портфеля заказов. В условиях рыночной экономики каждое предприятие портфель заказов формирует самостоятельно. Как правило, он состоит из трех разделов:

- текущих заказов, обеспечивающих ритмичную работу предприятия в данный период;

- среднесрочных (срок исполнения 1-2 года);

- перспективных заказов.

План продаж (сбыта) на 2 квартал 2007 года, Таблица 2.1.

| Наименование изделий |

Объем продаж (шт.) |

Оптовая цена предприятия (без НДС) (руб.) |

Объем продаж в оптовых ценах (тыс. руб.) |

НДС (%) |

Сумма НДС (тыс. руб.) |

Объем продаж в отпускных ценах с НДС (тыс. руб.) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Изделие А | 995 | 97001,23 | 96516,22 | 18 | 17372,92 | 113889,14 |

| Изделие В | 1356 | 132132,53 | 179170.99 | 18 | 23664,93 | 202835,92 |

| Изделие С | 642 | 88196,6 | 56622,22 | 18 | 10191,99 | 15814,21 |

| Изделие D | 1600 | 108226 | 173161,6 | 18 | 31169,09 | 204330,69 |

| Итого | Х | Х | 505471,03 | Х | 82398,93 | 536869,96 |

Согласно Налоговому Кодексу РФ Часть 2, глава 21,ставка налога на добавочную стоимость составляет 18%:

Расчёты к таблице

Оптовая цена (без НДС)=перенос из Табл.5.4

Объём продаж в оптовых ценах без НДС=(Объём продаж*Оптовая цена без НДС)/1000

НДС=(Объём продаж в оптовых ценах без НДС*НДС (%))/100

Объём продаж с НДС=Объём продаж в оптовых ценах без НДС+НДС

Раздел 3. «Планирование производства продукции»

Понятие производственной программы

Важнейшим разделом плана развития предприятия является производственная программа.

Производственная программа

- государственного заказа;

- заказов потребителей;

- выявленного в процессе изучения рынка потребительского спроса.

Производственная программа состоит из двух разделов:

- план производства в натуральном выражении (условно натуральном);

- план производства в стоимостном выражении.

План производства продукции в натуральном выражении

Планирование производства продукции в натуральном выражении дает возможность согласовать выпуск конкретных видов продукции с потребителями рынка, производственными мощностями предприятия, потреблению в ресурсах, необходимых для ее производства. Однако натуральные измерители не позволяют определять общий объем и структуру производства на многопрофильных, диверсифицированных предприятиях, рассчитать издержки, доход и прибыль предприятия от реализации в стоимостном выражении.

План производства продукции в стоимостном выражении

Производственная программа предприятия формируется таким образом, чтобы обеспечить выполнение плана сбыта в конкретном периоде с учетом имеющихся у предприятия производственных возможностей.

Производственная программа предприятия составляется обычно на год с разбивкой по кварталам и месяцам. При распределении годовой производственной программы по кварталам руководствуется рядом принципов:

1. Целесообразность концентрации одной продукции по кварталам (месяцам) с тем, чтобы создать наилучшие условия для специализации рабочих мест и совершенствования методов организации производства.

2. Производство продукции, выпущенной в четвертом квартале отчетного года, по возможности должно продолжаться в I квартале следующего года, что позволит сократить расходы на подготовку производства и ее изготовлению, более полно использовать оборудование в этих кварталах.

3. Предусмотреть значительный рост выпуска продукции в квартале, в котором намечается ввод в действие нового оборудования, производственных площадей согласно графику наличия и окончания работ.

4. Учитывать сроки выпуска изделий с заключенными договорами на их изготовление, календарным планом технической подготовки производства, чтобы избежать штрафных санкций за срыв сроков поставки продукции.

5. Обеспечить нарастание среднеквартального выпуска продукции с учетом количества рабочих дней и возрастания общего объема производства по кварталам, должно способствовать равномерному процессу производства и ритмичному выпуску продукции.

На основании квартальной составляется месячная производственная программа предприятия по выпуску продукции.

Разработка производственной программы осуществляется на основе изучения рынка специальным подразделением предприятия – службой маркетинга.

После проведения маркетинговых исследований произведенная программа внутри фирмы разрабатывается в такой последовательности:

1. Определяется номенклатура и ассортимент продукции, включенные в план, объем её поставки в натуральном выражении согласно заключенным договорам.

2. Составляется план продукции в натуральном выражении по потребителям.

3. На основе объема поставок (реализации) и изменения остатков нереализованной продукции на начало, и конец планируемого периода определяется объем производства каждого изделия в натуральном выражении календарными распределениями внутри планируемого периода.

4. Объем производства по отдельным видам продукции обосновывается расчетами балансов производственных мощностей по ведущим подразделениям: группам оборудования, участкам, цехам, предприятию в цехах.

5. На основе объемов производства и реализации продукции в натуральном выражении рассчитывается стоимостные измерители производственной программы: товарная и реализованная продукция

6. Составляется график продукции в соответствии со сроками, указанных в договорах с заказчиками.

7. Производственная программа планируется по основным цехам предприятия.

Показатели производственной программы

реализованная продукция

Товарная продукция

Первые используются для увязки плана производства с финансовым планом; вторые для определения темпов, динамики и изменения структуры производства.

Валовая продукция

Изменение остатков незавершенного производства в составе валовой продукции планируется при значительном увеличении объема производства в планируемом периоде по сравнению с отчетным, снятии с производства отдельных видов продукции, создании задела при переходе на выпуск новых изделий со значительной длительностью производственного цикла. Валовую продукцию следует отличать отвалового оборота, под которым понимается сумма стоимости продукции всех подразделений.

Показатели товарной и валовой продукции, хотя и получили широкое распространение в планировании хозяйственной деятельности предприятий, имеют один общий недостаток. Они дают искаженное представление о собственном вкладе предприятия в конечный результат деятельности. Это объясняется тем, что в их состав включается стоимость материальных затрат, достигающая на некоторых предприятиях 80—90 % от величины издержек. Более объективную картину о масштабах производства дают показатели чистой и условно-чистой продукции.

Чистая продукция

В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия.

Условно-чистая продукция

Показатели чистой и условно-чистой продукции служат для анализа структуры производственной программы, планирования фонда оплаты труда.

В производственной программе устанавливается ряд номенклатурно-количественных заданий

1. Объема выпуска продукции в стоимостном выражений по укрупненном группам изделий и общий объем выпуска продукции, если имеется возможность со измерить различные виды продукции.

2. Номенклатура и ассортимент продукции, т.е. перечень конкретных типов сорторазмеров, моделей продукции на основе заключенных договоров с потребителями, заказчиком с учетом спроса на отдельные виды изделия. Каждое предприятия с производственно-хозяйственной точки зрения в сокращении номенклатуры и ассортимента выпускаемых изделий с целью увеличенья серийности отдельных типоразмеров изделий, а, следовательно, сокращение производственных затрат. В тоже время рыночная экономика, где главным является потребитель, требует расширения ассортимента продукции, учитывающей более полно запросы конкретных потребителей. Надо найти оптимальные сочетания этих разных интересов, что является сложной организационной и технико-экономической задачей. Если на предприятии есть служба маркетинга, то эта сложная технико-экономическая задача решается службой на основе теории спроса и предложении.

3. Сроки выпуска отдельных изделий, которые предприятие определяет с учетом заключенных договоров на поставку продукции. Предприятию экономически выгодно сконцентрировать производство отдельных ассортиментных групп изделий в более короткие сроки путем изготовления более крупных партий деталей и стремиться ввязать график производства изделий с графиком реализации, составленным исходя из договорных сроков поставки по конкретным адресам заказчиков. По каждому наименованию предприятие должно определить количество выпускаемых изделий на год с поквартальной и помесячной разбивкой.

4. Объем кооперированных поставок сторонним организациям с учетом строго соблюденного ассортимента и качества полуфабрикатов и в заданные сроки. Указанные требования в части кооперации относятся как к основным, так и вспомогательным и обслуживающим цехам и службам предприятия.

5. Разработка производственной программы завода включает планирование кооперации работы цехов, хозяйств и служб предприятия.

6. Значительное место в производственной программе занимают показатели качества продукции.

Остатки нереализованной продукции (шт.), Таблица 2

| Изделия | Изделие А | Изделие В | Изделие С | Изделие D |

| На начало квартала | 60 | 78 | 58 | 125 |

| На конец квартала | 33 | 45 | 53 | 75 |

План производства продукции (работ, услуг)

Таблица 3.1.

| Наименование продукции | Объем продаж (штук) | Остатки нереализованной продукции (штук) | План производства (штук) |

Оптовая цена без НДС (руб.) |

План производства в оптовых ценах (тыс. руб.) |

|

|

На начало квартала |

На конец квартала | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Изделие А | 995 | 60 | 33 | 968 | 97001,23 | 93897,19 |

| Изделие В | 1356 | 78 | 45 | 1323 | 132132,53 | 174811,33 |

| Изделие С | 642 | 58 | 53 | 637 | 88196,6 | 56181,23 |

| Изделие D | 1600 | 125 | 75 | 1550 | 108226 | 167750,3 |

| Итого | Х | Х | Х | Х | Х | 492640,05 |

Расчёты к таблице

План производства=Объём продаж+Остатки нереализованной продукции на конец

квартала-Остатки нереализованной продукции на начало квартала

Оптовая цена без НДС=перенос из Табл.2.1

План производства в оптовых ценах=(План производства*Оптовая цена без НДС)/1000

Исходные данные для расчета, Таблица 3

| Наименование продукции | Ед. зим. | Входная мощность | Вводимая среднеквартальная мощность |

Выводимая Среднеквартальная мощность |

| Изделие A | Шт. | 980 | 90 | 40 |

| Изделие B | Шт. | 1320 | 110 | 65 |

| Изделие C | Шт. | 650 | 80 | 50 |

| Изделие D | Шт. | 1470 | 120 | 70 |

Баланс производственных мощностей и их использование по плану на 2 квартал 2007 года

Таблица 3.2.

| Наимено-вание продукции |

Ед. изм. |

План произ-водства | Входная мощность | Вводимая среднеквар-тальная мощность |

Выводимая среднеквар-тальная мощность |

Среднеквартальная мощность | % использования производственных мощностей |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Изделие А | шт | 968 | 980 | 90 | 40 | 1030 | 94 |

| Изделие В | шт | 1323 | 1320 | 110 | 65 | 1365 | 97 |

| Изделие С | шт | 637 | 650 | 80 | 50 | 680 | 93 |

| Изделие D | шт | 1550 | 1470 | 120 | 70 | 1520 | 102 |

Расчёты к таблице

План производства=перенос из Табл. 3.1

Входная мощность, вводимая среднеквартальная мощность и выводимая среднеквартальная мощность – дано в исходных данных

Среднеквартальная мощность=Входная мощность+Вводимая среднеквартальная

мощность — Выводимая среднеквартальная мощность

%использования производственных мощностей=(План производства/Среднеквартальная

мощность)*100%

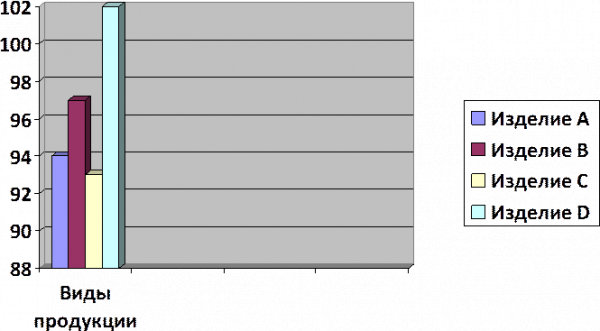

График производственных мощностей

Изделия : А, В, С используют свои производственные мощности на 94%, 97% и 93%

Соответственно, т.е существуют в запасе ещё мощности для изготовления этих изделий. % использования производственных мощностей изделия D – 102%. Это превышает имеющиеся мощности, т.к % использования мощностей >100%.

Для того, чтобы уменьшить % использования производственных мощностей изделия D существуют два пути:

1) Уменьшить план производства

2) Увеличить численность для повышения степени загруженности оборудования.

Более эффективен второи путь.

Раздел 4. «Планирование труда и заработной платы», Планирование фонда заработной платы

Заработная плата планируется и определяется исходя из планируемого рабочего времени и объема производства по тарифным ставкам, окладом и сдельным расценкам.

Планирование заработной платы на предприятии предусматривает определение объема средств, необходимых для оплаты труда работников в соответствии с плановым выпуском продукции в заданной номенклатуре и установленного качества продукции, а также установление правильных отношений в уровнях заработной платы по учетам предприятия и категориям работающих с учетом характера производства, различий в уровне квалификации, условий труда.

В соответствии с этими задачами на предприятиях планируется фонд заработной платы, социальных выплат и средней заработной платы. Различают укрупненный и дифференцированный метод, планируется фонд заработной платы и социальных выплат. Дифференцированный метод планирование фонда заработной платы и социальных выплат широко использовался до экономической реформы. Министерство утвердило предприятию фонд заработной платы с учетом достигнутого уровня заработной платы в отчетном году, с увеличением его в соответствии с утвержденным правительством нормативом за каждый процент роста производства. Предприятие подразделяло его на прямой, часовой, дневной, месячной (годовой) фонд заработной платы. При разработке планов по труду укрупненным методом применяют два способа определения фонда заработной платы и социальных выплат всему промышленно-производственному персоналу: первый – на основе расчетной численности работников и уровня их средней заработной платы; второй — по нормативам затрат заработной платы на единицу продукции.

Рассчитанный таким укрупненным способом фонд заработной платы труда уточняется нормативным планированием на основе произведенный программы и её трудоёмкости, рассчитанный по действующим на предприятия нормативом с учет состава и уровня квалификации работников, тарифных систем, используемых форм и систем заработной платы, штатного расписания.

При планировании фонда заработной платы и социальных выплат необходимо обеспечить опережающий рост производительности труда по сравнению с увеличением средней заработной платы промышленно-производственного персонала, что обеспечивает снижение себестоимости продукции. Причем степень этого опережения определяется конкретными условиями работы предприятия, факторами роста производительности труда, долей прироста продукции за счет её повышения.

Содержание плана по труду и заработной плате. Показатели производительности труда.

производительность труда

Рост производительности труда имеет большое значение для предприятия, он позволяет:

- существенно снизить затраты на производство и реализацию продукции, если рост производительности труда опережает рост средней заработной платы;

- при прочих равных условиях увеличить объем производства и реализации продукции, а, следовательно, и рост прибыли;

- проводить политику по увеличению средней заработной платы работникам;

- более успешно осуществить реконструкцию и техническое перевооружение предприятия;

- повысить конкурентоспособность предприятия и продукции, обеспечить финансовую устойчивость работы.

Для измерения производительности труда, эффективности, используются два основных показателя: выработка и трудоемкость.

А) Выработка

Различают 3 метода определения выработки:

1) натуральный,

2) стоимостной (денежный)

3) трудовой.

Разработка в натуральном и стоимостном выражении определяется по формулу:

Объем товарной (валовой и реализованной) продукции

Выработка=

Среднесписочная численность работников (или рабочих)

Наиболее наглядно и объективно характеризует производительность труда показатель выработки в натуральном выражении в тоннах, метрах, штуках и др. Если предприятие выпускает несколько видов однородной продукции, то выработка может быть выражена в условно-натуральных единицах. Натуральные показатели при определении выработки применяются на предприятиях таких отраслей промышленности, как газовая, угольная, нефтяная, электроэнергетика и др., а условно-натуральная на предприятиях текстильной, цементной, металлургической, в производстве минеральных удобрений, и т.д. Натуральные и условно-натуральные показатели наиболее объективно отражают производительность труда (выработку) на предприятии, однако их применение ограничивается предприятиями, производящие однородную продукцию; на предприятиях, производящих однородную продукцию, показатель выработки может исчисляться лишь в стоимостном выражении.

В стоимостном выражении выработку на предприятии можно определить по показателям валовой, товарной, реализованной и чистой продукции в зависимости от области применения данного показателя. На рабочих местах, в бригадах, участках и цехах, производить разнородную и незавершенную продукцию, которую не возможно измерить ни в натуральных, ни в стоимостных единицах, показатель выработки определяется в нормо-часах. Выработка может быть определена в расчете на один отработанный человеко-час (часовая выработка), один отработанный человеко-день (дневная выработка), на одного среднемесячного работника (рабочего/год), квартале или месяце (годовая, квартальная или месячная выработка).

Б) Трудоемкость, Производственная трудоемкость, Полная трудоемкость

Под полной трудоемкостью единицы продукции понимается сумма всех затрат живого труда на изготовление единицы продукции, измеряемая в человеко-часах.

Заработная плата. Формы и системы оплаты труда, Заработная плата

Заработная плата – это вознаграждение за труд.

Различают номинальную и реальную заработную плату.

Номинальная заработная плата

Реальная заработная плата – это количество товаров и услуг, которые можно приобрести за номинальную заработную плату. Реальная заработная плата – это «покупательная способность» номинальной заработной платы.

При разработке политики в области заработной платы и её организацию на предприятии необходимо учитывать следующие принципы при оплате труда:

- справедливость, т.е. равная оплата за равный труд;

- учет сложности выполняемой работы и уровни квалификации труда;

- учет вредных условий и тяжелого физического труда;

- стимулирование за качество труда и добросовестное отношение к труду;

- материальное наказание за допущенный брак и безответное отношение к своим обязанностям, приведения к каким-либо негативным последствиям;

- определения темпов роста производительности труда по сравнению с темпом роста средней заработной платы;

- индексация заработной платы в соответствии с уровнем инфляции;

- применение прогрессивных форм и систем оплаты труда, которые в наибольше степени отвечают потребностям предприятия.

В современных условиях на предприятиях применяют различные формы и системы оплаты труда, но наиболее распространенными являются две формы оплаты труда: сдельная и повременная.

Сдельная оплата труда – это оплата труда за количество произведенной продукции (работ, услуг).

Различают также: сдельно-примиальную, простую сдельную, косвенно-сдельная, аккордную, сдельно-прогрессивную.

Повременная оплата труда – это оплата труда за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной сеткой. Различают: простую повременную, повременно-премиальную, часовую, понедельную, помесячную.

Планирование рабочего времени и численности персонала на предприятии, Персонал организации, Персонал организации делится на:

1.НПП,который занят не основной производственной деятельностью.

2.ППП-это работники,прямо или косвенно участвующие в процессе производства.

К ППП относятся рабочие и служащие. Рабочие- работники,которые производят продукцию,ремонтируют оборудование.Рабочие бывают основные и вспомогательные.К служащим относятся :

1. Руководители

2. Специалисты

3. Прочие служащие

Потребность в кадрах планируется раздельно по группам и категориям работающих. При планировании численности персонала на предприятии различают явочный и списочный состав.

Явочный состав

Явочное число работников рассчитывается, а списочное число определяется путем корректировки, явочного числа с помощью коэффициента, учитывающего планируемые неявки на работу.

Для планирования кадров используются следующие методы:

1. По трудоемкости (для основных рабочих)

Чяв=Тпп/ФРВном 1 рабоч.*Кнв

Чспис=Тпп/ФРВпол 1 рабоч.*Кнв

Тпп-трудоемкость на выполнение плана производства

ФРВном(пол)-фонд рабочего времени 1 рабочего

Кнв-коэффициент нормы выработки

2.По выработке (для основных рабочих)

Чяв=План производства/Выработка плановая на 1 рабочего

Чтобы перейти от явочной численности к списочной опредляется коэффициент ССЧ

Кссч=Фном/Фпол

Чспис=Чяв*Кссч

3.По нормам обслуживания (для вспомогательных рабочих)

Чяв=(кол-во станков в цехе/норма обслуживания)*кол-во смен

Чспис=Чяв*Кссч

4.По нормативам численности (для служащих)

Чспис=Трудоемкость/Фпол 1 рабоч

Рабочее время

Учет рабочего времени чел/днях и чел/час. В чел/днях учитываются дни явок и неявок на работу, явки включают: отработанные чел/дни и целодневные простои, т.е. время, когда рабочий явился на работу, но к работе не приступил. Но учет рабочего времени в чел/днях не позволяет скрыть внутри сменные простои и потому рабочее время учитывается в чел/часах. Отработанные чел/часы могут быть: урочными и сверхурочными. Рабочее время в табеле учета рабочего времени, в котором отмечаются явки и неявки на работу по различным причинам:

- очередные дополнительные учебные отпуска;

- болезни;

- разрешенные администрацией неявки;

- неявки, установленные законом.

Планирование рабочего времени сводится к определению режима рабочего времени и составлению баланса рабочего времен

В балансе рабочего времени указываются фонды рабочего времени и их распределения.

К фондам рабочего времени относятся:

Календарный;, Номинальный;, Полезный., Календарный фонд рабочего времени, Номинальный фонд рабочего времени –

Полезный фонд рабочего времени – это эффективно используемое время и определяется как разница между номинальным фондом рабочего времени и неявками на работу.

Рабочее время (8 часов) делится на:

1. Время работы;

2. Время перерывов.

Время работы включает:

1. Пропорционально заключительное время (ПЗ);

2. Оперативное время — это время непосредственной работы (ОП);

3. Обслуживание рабочего места (ОБС)- это уборка, ремонт оборудования, заточка инструмента.

Время перерыва включает:

1. Отдых и личные надобности (ОЛН);

2. Перерывы, связанные с нарушением технологии (ПНТ);

3. Перерывы, связанные с нарушением трудовой дисциплины (ПНД).

Исходные данные по трудовым затратам изделия в нормо-часах

Трудоемкость изделий цехам производства

Таблица 4

| Изделия | Заготовительный цех | Механический цех | Сборочный цех |

| Изделие А | 95 | 60 | 97 |

| Изделие Б | 100 | 120 | 65 |

| Изделие В | 165 | 70 | 80 |

| Изделие D | 48 | 52 | 85 |

Исходные данные для составления баланса рабочего времени в расчете на 1 ССЧ.

Планируемые неявки на год

- продолжительность отпусков 7 дней

- болезни 3 дня

- установленные законом 1 день

- продолжительность рабочего дня 8 часов

Баланс рабочего времени на 2 квартал 2007 года в расчете

на 1 среднесписочного работника

Таблица 4.1.

| П\п | Категории рабочего времени | Ед.изм | Значение |

| 1. | Календарный фонд рабочего времени | Дни | 90 |

| 2. | Выходные и праздничные дни | Дни | 29 |

| 3. | Номинальный фонд рабочего времени | Дни | 61 |

| 4. |

Планируемые неявки-всего, в том числе а) очередные отпуска б) болезни в) прочие неявки, установленные законом |

Дни |

11 7 3 1 |

| 5. | Полезный фонд рабочего времени | Дни | 50 |

| 6 | Средняя продолжительность рабочего дня | Час | 8 |

| 7. | Полезный фонд рабочего времени на 1 ССЧ | Час | 400 |

Расчёты к таблице

Календарный фонд рабочего времени, выходные и праздничные дни – по календарю

Номинальный фонд рабочего времени (ФРВ)=Календарный фонд рабочего времени —

Выходные и праздничные дни

Планируемые неявки=даны в исходных данных

Полезный фонд рабочего времени (ФРВ)=Номинальный фонд рабочего времени – Неявки

Средняя продолжительность рабочего дня=дано в исходных данных

Полезный ФРВ на 1ССЧ=Полезный ФРВ*Средняя продолжительность рабочего дня

Исходные данные для расчётов, Таблица 5

| Цеха производства |

Кладовщики |

Комплектовщики | Распределители работ |

| Заготовительный | 1 | — | 8 |

| Механический | 1 | 7 | 9 |

| Сборочный | 1 | 12 | — |

| Инструментальный | 1 | — | — |

| Ремонтно-механический | 1 | 3 | — |

План численности работников организации на 2 квартал 2007 года

Расчет трудоемкости и численности основных производственных рабочих (сдельщиков)

Таблица 4.2.

| Вид продукции | План произ-водства (шт) | Трудоемкость на ед. изделия (н\час) | Плановая трудоемкость на весь выпуск (н\час) | Коэффи-циент выполне-ния норм | Потребное количество чел-час на выпуск продукции (н\час) | Полезный фонд рабочего времени на 1ССЧ (час) |

Числен-ность рабочих-сдель-щиков (чел) |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Заготовительный цех | ||||||||

| Изделие А | 968 | 95 | 91960 | 1,25 | 73568 | 400 | 184 | |

| Изделие В | 1323 | 100 | 132300 | 1,25 | 105840 | 400 | 265 | |

| Изделие С | 637 | 165 | 105105 | 1,25 | 84084 | 400 | 210 | |

| Изделие D | 1550 | 48 | 74400 | 1,25 | 59521 | 400 | 149 | |

| Итого | Х | Х | 403765 | Х | 323012 | Х | 799 | |

| Механический цех | ||||||||

| Изделие А | 968 | 60 | 58080 | 1,25 | 46464 | 400 | 116 | |

| Изделие В | 1323 | 120 | 158760 | 1,25 | 127008 | 400 | 318 | |

| Изделие С | 637 | 70 | 44590 | 1,25 | 35672 | 400 | 89 | |

| Изделие D | 1550 | 52 | 80600 | 1,25 | 64480 | 400 | 161 | |

| Итого | Х | Х | 342030 | Х | 273624 | Х | 684 | |

| Сборочный цех | ||||||||

| Изделие А | 968 | 97 | 93896 | 1,25 | 75116,8 | 400 | 188 | |

| Изделие В | 1323 | 65 | 85995 | 1,25 | 68796 | 400 | 172 | |

| Изделие С | 637 | 80 | 50960 | 1,25 | 40768 | 400 | 102 | |

| Изделие D | 1550 | 85 | 131750 | 1,25 | 105400 | 400 | 264 | |

| Итого | Х | Х | 362601 | Х | 290081 | Х | 726 | |

| Всего | Х | Х | 1108396 | Х | 886717 | Х | 2209 | |

Согласно нормам обслуживания и нормативам численности для данной организации численность вспомогательных рабочих по профессиям установлена. Согласно штатного расписания численность служащих и среднемесячные оклады для данного предприятия установлены.

Расчёты к таблице

План производства=перенос из Табл. 3.1.

Плановая трудоёмкость на весь выпуск=План производства*Трудоёмкость на единицу изделия

Плановая трудоёмкость с учётом коэффициента выполнения норм=Плановая трудоёмкость на весь выпуск/Коэффициент выполнения норм

Полезный ФРВ на 1 ССЧ=перенос из Табл. 4.1.

Численность рабочих сдельщиков=Плановая трудоёмкость с учётом коэффициента выполнения норм/ Полезный ФРВ на 1

Исходные данные по штатному расписанию (руководителей, специалистов)

Таблица 6

| Структурные подразделения | Профессия (должность) | Количество штатных единиц | Оклад (тарифная ставка), руб. |

| АУП | Генеральный директор | 1 | 20000 |

| АУП | Зам. по производству | 1 | 15000 |

| АУП | Зам. по коммерции | 1 | 15000 |

| АУП | Зам. по финансово-экономической работе | 1 | 17500 |

| Отдел продаж | Начальник отдела | 1 | 12000 |

| Отдел продаж | Экономист по сбыту | 4 | 9000 |

| Отдел закупок | Начальник отдела | 1 | 12000 |

| Отдел закупок | Экономист по снабжению | 4 | 9000 |

| ЦМС | Старший кладовщик | 1 | 6500 |

| ЦМС | Кладовщики | 3 | 4000 |

| Бухгалтерия | Главный бухгалтер | 1 | 15000 |

| Бухгалтерия | Бухгалтер | 5 | 7000 |

| Бухгалтерия | Кассир | 1 | 4000 |

| Планово-экономический отдел | Начальник | 1 | 12000 |

| Отдел кадров | Начальник | 1 | 9000 |

| Отдел кадров | Экономист | 1 | 7500 |

| Отдел кадров | Табельщик | 1 | 5500 |

Сводная ведомость работников по плану

на 2 квартал 2007 года

Таблица 4.3.

| № п\п | Группы и категории работников предприятия | Численность (чел) |

| 1 | Промышленно-производственный персонал-всего, в том числе | 2547 |

| а) рабочие | 2518 | |

| — основные | 2209 | |

| — вспомогательные | 309 | |

| б) служащие | 29 | |

| — руководители | 9 | |

| — специалисты | 14 | |

| — прочие служащие | 6 | |

| 2. | Непромышленный персонал | 255 |

| Всего: | 2802 |

Расчёты к таблице

Основные рабочие=перенос из табл.4.2

Вспомогательные рабочие=перенос из исходной таблицы

Рабочие=Основные + Вспомогательные

Руководители=перенос из исходной табл.

Специалисты=перенос из исходной табл.

Прочие служащие=перенос из исходной табл.

Служащие=Специалисты + Руководители +Прочие служащие

Промышленно-производственный персонал=Рабочие + Служащие

Непромышленный персонал=(5(%)*Численность ППП)/100

Исходные данные для планирования фонда

заработной платы

Часовые тарифные ставки рабочих 1 разряда, принятые в организации (руб.):

- для сдельщиков – 46 руб.

- для повременщиков – 39 руб.

Тарифная сетка

| Разряд | I | II | III | IV | V | VI |

| Тарифный коэффициент | 1,0 | 1,11 | 1,23 | 1,36 | 1,56 | 1,82 |

| Часовые тарифные ставки рабочих сдельщиков (руб.) | 46 | 51,06 | 56,58 | 62,56 | 71,76 | 83,72 |

| Тарифные ставки рабочих-повременщиков (руб.) | 39 | 43,29 | 47,97 | 53,04 | 60,84 | 70,98 |

Среднечасовая тарифная ставка определяется:

Сч ср. = Сч м + (Сч б — Сч м)(Рср — Рм), где

Сч м — часовая ставка меньшего разряда

Сч б — часовая ставка большего разряда

Pep — значение среднего разряда

Рм — значение меньшего разряда

В основных цехах запланированы: премии – 30%, прочие доплаты – 10%. Процент дополнительной заработной платы определяется отношением дней отпуска к номинальному фонду рабочего времени и плюс 1-2% за прочие доплаты.

Исходные данные среднего разряда работ по изделиям

Изделие A – IV,2

Изделие B – IV,4

Изделие C – III,8

Изделие D – III,9

Исходные данные по средним разрядам вспомогательных рабочих по цехам предприятия

В заготовительном цехе — III,4

В механическом цехе — III,3

В сборочном цехе — III,2

В инструментальном цехе — III,80

В ремонтно-механическом цехе — IV,2

В заготовительном цехе работы с тяжелыми условиями труда. Часовые тарифные ставки запланировано повысить на 10-15%.

По вспомогательным рабочим премии запланировать в пределах 25%, прочие доплаты 10%.

По непромышленной группе работников фонд заработной платы планировать, исходя из средней заработной платы ППП.

Фонд заработной платы уборщиков, охраны определить из расчета минимальной заработной платы по действующему законодательству.

Фонд заработной платы основных производственных рабочих» на 2 квартал 2007год

Таблица 4.4.

| Наименование изделия | Потребное кол-во чел/час на выпуск продукции (н\час) | Среднечасовая тарифная ставка (руб.) | Фонд сдельной з\платы (тыс. руб.) | Премии | Доплаты к основной заработной плате | Фонд основной з/платы (тыс. руб.) | Фонд дополни-тельной з/платы (тыс. руб.) | Всего фонд заработной платы (тыс. руб.) | |||

| % | Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Изделие А | 195149 | 64,4 | 12567,6 | 30 | 3770,3 | 10 | 1256,76 | 17594,66 | 12 | 2111,36 | 19706,02 |

| Изделие В | 301644 | 66,24 | 19980,9 | 30 | 5994,3 | 10 | 1998,09 | 27973,29 | 12 | 3356,80 | 31330,09 |

| Изделие С | 160524 | 61,36 | 9849,7 | 30 | 2954,3 | 10 | 984,976 | 13788,97 | 12 | 1654,68 | 15443,65 |

| Изделие D | 229400 | 61,91 | 14202,2 | 30 | 42060,66 | 10 | 1420,22 | 19883,08 | 12 | 2386,0 | 22269,08 |

| Итого | 886717 | Х | 56600,46 | Х | 16979,6 | Х | 5660,04 | 79240 | Х | 9508,84 | 88748,84 |

Согласно Положению о премировании на предприятии за результаты работы премии планируются в среднем 30%. Средний процент доплат основной ЗП 10%, дополнительная заработная плата 12% от основной заработной платы

Расчёты к таблице

Потребное кол-во чел-час на выпуск продукции (н\час)=перенос из Табл.4.2.

Среднечасовая тарифная ставка=перенос из исх. Табл.

Фонд сдельной з\платы= (Потребное кол-во чел/час на выпуск продукции * Среднечасовая тарифная ставка)/1000

Премии= (Фонд сдельной з\платы* %Премии)/100%

Доплаты к основной з\плате= (Фонд сдельной з\платы* %Доплаты к основной з\плате)/100%

Фонд основной з\платы= Фонд сдельной з\платы + Премии + Доплаты к основной з\плате

Фонд дополнительной з\платы= (Фонд основной з\платы* % Фонд дополнительной з\платы)/100%

Всего фонд з\платы= Фонд основной з\платы+ Фонд дополнительной з\платы

Фонд заработной платы вспомогательных рабочих на 2 квартал 2007 года

Таблица 4.5.

| Наименование цехов | Численность (чел) | Средне-часовая тарифная ставка (руб.) | Полезный ФРВ (час) | Фонд тарифной з\платы (тыс. руб.) | Премии | Доплаты к основной з\плате (тыс. руб.) | Фонд основной заработ-ной платы (тыс руб) | Фонд дополнительной заработной платы | Всего фонд заработной платы (тыс руб) | |||

| % | Тыс руб | % | Тыс руб | % | Тыс руб | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Заготовитель-ный | 9 | 51,91 | 400 | 186,876 | 25 | 46,719 | 10 | 18,6876 | 252,2826 | 12 | 30,2739 | 282,5565 |

| Механический | 17 | 44,68 | 400 | 303,824 | 25 | 75,956 | 10 | 30,3824 | 410,1624 | 12 | 49,2195 | 459,3819 |

| Сборочный | 13 | 44,22 | 400 | 229,944 | 25 | 57,486 | 10 | 22,9944 | 310,4244 | 12 | 37,2503 | 347,675 |

| Инструментальный | 131 | 46,98 | 400 | 2461,752 | 25 | 615,438 | 10 | 246,1752 | 3323,3652 | 12 | 398,8038 | 3722,169 |

| Ремонтно-механический | 139 | 49,32 | 400 | 2742,192 | 25 | 685,548 | 10 | 247,2192 | 3701,9592 | 12 | 444,2351 | 4146,1943 |

| Итого | 309 | Х | Х | 5924,588 | Х | 1481,147 | Х | 592.4588 | 7998,1938 | Х | 959,7832 | 8957,983 |

В заготовительном цехе работа с тяжелыми условиями труда. Часовые тарифные ставки повышены на 15%

Расчёты к таблице

Численность=перенос из исх. Табл.

Среднечасовая тарифная ставка=перенос из исх табл.

Полезный ФРВ=перенос из Табл. 4.1

Фонд тарифной з\платы= (Среднечасовая тарифная ставка* Полезный ФРВ* Численность)/1000

Премии=(Фонд тарифной з\платы*%Премии)/100%

Доплаты к основной з\плате=(Фонд тарифной з\платы*% Доплаты к основной з\плате)/100%

Фонд основной з\платы= Фонд тарифной з\платы+ Премии+ Доплаты к основной з\плате

Фонд дополнительной з\платы=(Фонд основной з\платы*% Фонд дополнительной з\платы)/100%

Всего фонд з\платы= Фонд основной з\платы+ Фонд дополнительной з\

Фонд заработной платы служащих по плану на 2 квартал 2007 года, Таблица 4.6.

|

п\п |

Производственно-управленческие функции |

СМО ( руб.) |

Численность (чел) |

Фонд заработной платы (тыс. руб.) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Общее руководство | 20000 | 1 | 66 |

| 2 | Производственно-коммерческая деятельность | 15000 | 3 | 148,5 |

| 3 | Финансирование деятельности | 17500 | 1 | 57,75 |

| 4 | Руководство | 12000 | 3 | 118,8 |

| 5 | Подбор и расстановка кадров | 9000 | 9 | 267,3 |

| 6 | Экономическая деятельность | 7500 | 1 | 247,3 |

| 7 | Бухгалтерский учёт и контроль | 7000 | 5 | 115,5 |

| 8 | Учет и контроль | 6500 | 1 | 21,45 |

| 9 | Учёт рабочего времени | 5500 | 1 | 18,15 |

| 10 | Учётная деятельность | 4000 | 4 | 52,8 |

| Итого | Х | 29 | 891 |

Расчёты к таблице

Производственно-управленческие функции=перенос из исходной табл.

СМО и Численность=перенос из исходной табл.

Фонд з\платы=СМО*Численность*1,10*3 мес.

Фонд заработной платы работников предприятия по плану на 2 квартал

2007 года

Таблица 4.7

| Фонд оплаты труда | Сумма (тыс. руб.) |

| Всего, в том числе | 108469,16 |

| 1.Промышленно-производственного персонала | 98597,82 |

| а) основные производственные рабочие | 88748,84 |

| б) вспомогательные рабочие | 8957,983 |

| в) служащие | 891 |

| 2.Непромышленный персонал | 9871,34 |

Расчёты к таблице

Основные производственные рабочие=перенос из Табл. 4.4., Итог

Вспомогательные рабочие=перенос из Табл. 4.5, Итог

Служащие=перенос из Табл. 4.6, Итог

ФЗП ППП= Основные производственные рабочие+ Вспомогательные рабочие+ Служащие

ФЗП Непромышленный персонал=(ФЗП ППП/Численность ППП )*Численность НПП

Всего= ФЗП ППП+ ФЗП Непромышленный персонал.

Сводный план по труду и заработной плате

на 2 квартал 2007 года

Таблица 4.8.

| № п\п | Показатели | Ед.изм | Значение |

| 1 | Всего по предприятию | ||

| Численность работников | Чел | 2802 | |

| Фонд заработной платы | Тыс руб | 108469,16 | |

| 2 | Промышленно-производственная деятельность | ||

| Объем реализации в оптовых ценах (без НДС) | Тыс руб | 536869,96 | |

| План производства в оптовых ценах (без НДС) | Тыс руб | 492640,05 | |

| Численность работников промышленно-производственного персонала | Чел | 2547 | |

| В том числе рабочих | Чел | 2518 | |

| Фонд заработной платы промышленно-производственного персонала | Тыс руб | 98597,82 | |

| Фонд заработной платы рабочих | Тыс руб | 97706,82 | |

| Производительность труда (выработка на 1работника) | Руб/чел | 38711,35 | |

| Среднемесячная заработная плата 1работника | Руб | 12903 | |

| Среднемесячная заработная плата 1 рабочего | Руб | 12934 | |

| 3 | Непромышленная деятельность | ||

| Фонд заработной платы | Тыс руб | 9871,34 | |

| Средняя заработная плата | Руб | 38711,1 |

Расчёты к таблице

Численность работников=перенос изТабл. 4.3. Всего

ФЗП=перенос из Табл. 4.7.

Численность ППП=перенос из Табл.4.3.

В том числе рабочих=перенос из Табл. 4.3.

ФЗП ППП=перенос из Табл. 4.7.

ФЗП рабочих=перенос из Табл. 4.7.

ФЗП непромышленного персонала=перенос из Табл. 4.7.

Объём продаж в оптовых ценах без НДС=перенос из Табл. 2.1.

План производства в оптовых ценах=перенос из Табл. 3.1.

Производительность труда=План производства в оптовых ценах/Численность ППП

Среднемесячная з\плата 1 работника=ФЗП ППП/Численность ППП/3 мес.

Среднемесячная з\плата рабочего=ФЗП рабочих/Численность рабочих/3 мес.

Средняя з\плата=ФЗП НПП/Численность НПП/3 мес.

Раздел 5. «Планирование себестоимости», Себестоимость. Факторы, влияющие на себестоимость.

Себестоимость продукции(работ услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, трудовых ресурсов, а также других затрат на её производство и реализацию. Себестоимость отражает величину текущих затрат, имеющий производственный не капитальный характер, обеспечивающих процесс строгого воспроизводства на предприятии. Себестоимость является экономической формой возмещения потребляемых факторов производства.

На себестоимость влияют следующие факторы:

1. Инфляционный процесс. Стоимость материальных ресурсов, основных фондов, рабочей силы изменялась неадекватно по отношению к друг другу, и это отразилось на структуре затрат;

2. Опережение процесса выбытие основных фондов над процессом их вводе, что привело к снижению доли амортизации. Повлиял и тот факт, что неадекватно переоценка основных средств не соответствовала уровню инфляции;

3. Увеличение процентных ставок по кредитам. Оно значительно повысило оплату за кредиты коммерческим банкам;

4. Существенное повышение роли рекламы. Предприятии стали больше средств расходовать на эти цели.

- Группировка затрат по элементам регламентируется Налоговым кодексом РФ гл.25 и является обязательным для предприятий всех форм собственности.

По экономическому назначению затраты группируются по 4 элементам:

1. Материальные затраты , которые включают:

- затраты на приобретение сырья и материалов;

- топливо и электроэнергия, используемая как на технологические, так и на хозяйственные цели;

- стоимость тары.

Из стоимости материальных затрат вычисляется стоимость возвратных отходов.

1. Затраты на оплату труда всем работникам промышленно-производственного персонала и Отчисления в социальные фонды по установленным нормативам от фонда з\п.

2. Включает:

- единый социальный налог (26 %);

- отчисления на травматизм (от 0,2 до 8 %).

2. Амортизация основных средств начисляется в процентах от первоначальной стоимости основных средств;

3. Прочие расходы – командировочные расходы, арендная плата, износки материальных активов, затраты на сертификацию и т.д.

— Группировка затрат по статьям калькуляции представляет собой их классификацию по производственному назначению и места возникновения в процессе производства и реализации продукции. Она носит рекомендательный характер и включает следующие типовые затраты:

1. сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2. вспомогательные материалы;

3. топливо на технические цели;

4. энергия на технические цели;

5. основная заработная плата производственных рабочих;

6. дополнительная заработная плата производственных рабочих;

7. отчисления на социальные нужды по заработной плате производственных рабочих;

8. расходы на содержание и эксплуатацию оборудования;

9. расходы на подготовку и освоение нового производства;

10. цеховые расходы;

11. общепроизводственные расходы;

12. потери от брака;

13. внепроизводственные расходы

В проведенной классификации первые семь статей затрат осуществляются непосредственно на рабочем месте и прямо относится на себестоимость каждого вида продукции. Все оставшиеся статьи являются комплексными, собирающими затраты по выполнению определенной функции или обслуживанию производственного звена и служб управления.

Под предельными издержками, Калькуляция

Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

Плановая калькуляция

После разработки калькуляции проектируют цену.

Цена – это денежное выражение стоимости товара. Цены могут быть классифицированы по разным экономическим признакам.

По характеру обслуживаемого оборота выделяют

- оптовые цены на продукцию промышленности, по которым предприятие реализует произведенную продукцию другим организациям;

Оптовая цена =Полная с\ст +Прибыль +НДС (акциз)

- закупочные цены, по которым производители с/х продукции реализуют её фирмам, промышленным предприятиям для дальнейшей переработки;

- розничные цены, по которым торговые организации реализуют продукцию населению, предприятиям, организациям;

- тарифы грузового и пассажирского транспорта;

- тарифы на платные услуги населению;

- цены, обслуживающие внешнеторговый оборот.

В зависимости от сферы регулирования различают

- свободные цены, которые устанавливаются производителями продукции и услуг на основе спроса и предложения. При этом покупатель и продавец ни до, ни после совершения сделки купли-продажи не связаны никакими обязательствами;

- договорно-контрактные цены, которые устанавливаются по соглашению сторон.

При этом продавец и покупатель, заключают договор-контракт, принимают на себя определенные обязательства;

- цены в условиях частичной или полной монополизации рынка, которые вынуждают одну или обе сторон принимать какие-то принудительные условия;

— регулируемые цены – цены, устанавливаемые под контролем государства или отдельных субъектов РФ. Различают прямые и косвенные методы регулирования. Прямое регулирование осуществляется путем установления фиксированных цен, предельных цен, надбавок, предельных коэффициентов изменения цен, предельного уровня рентабельности. Косвенное регулирование предлагает воздействие на цены через изменение налогов и процентных ставок.

В зависимости от территории действия различают

- единые или постоянные цены;

- региональные (зональные) цены.

В зависимости от метода включения транспортных расходов в цену товара

1) цену «франко-склад поставщика»;

2) цену «франко-станция отправления»;

3) цену «франко-склад потребителя» и другие.

По времени действия цены подразделяются на:

a. твердые (постоянные), которые не меняются в течение всего срока действия контракта;

- b. текущие, меняющиеся в рамках оного контракта и отражающие изменение ситуации на рынке;

- c. сезонные, действующие в пределах определенного периода времени;

- d.

скользящие, устанавливаемые на изделия с длительным сроком изготовления. Эти цены позволяют учитывать изменения в издержках производства за период времени,необходимый для их изготовления.

Исходная информация по потребности материалов для выполнения производственной программы

За 2 квартал 2007 года

Входимость (комплектация) деталей в изделие

Таблица 8

| Наименование изделий | Наименование деталей | Наименование комплектующих | ||||||

| Д1 | Д2 | Д3 | Д4 | Д5 | К1 | К2 | К3 | |

| Изделие А | 2 | 1 | 4 | 3 | ||||

| Изделие В | 3 | 7 | 2 | 1 | 5 | |||

| Изделие С | 3 | 5 | 2 | 1 | ||||

| Изделие D | 1 | 3 | 5 | 4 | 1 | |||

Норма расхода материалов на 1 деталь (кг.)

Таблица 9

| Наименование деталей | Наименование материала | |||||||||

| М 1 | М 2 | М 3 | М 4 | М 5 | М 6 | М 7 | М 8 | М 9 | М 10 | |

| Д 1 | 0,2 | 0,1 | 0,15 | |||||||

| Д 2 | 0,6 | 0,8 | 0,3 | |||||||

| Д 3 | 0,1 | 0,8 | 0,7 | 0,2 | ||||||

| Д 4 | 0,1 | 0,3 | 0,4 | 0,8 | ||||||

| Д 5 | 0,4 | 0,3 | 1 | 0,5 | ||||||

Учетная цена на основные материалы

Таблица 10

| Наименование материала | М 1 | М 2 | М 3 | М 4 | М 5 | М 6 | М 7 | М 8 | М 9 | М 10 |

| Цена за единицу (кг) в руб. | 300 | 200 | 250 | 270 | 320 | 140 | 120 | 40 | 80 | 50 |

Цена на комплектующие изделия (руб)

К 1 — 8000

К 2 — 5000

К 3 – 1000

Исходные данные по основным средствам о нормам амортизации

Таблица 11

| Наименование ОС |

Кол- во |

Первоначальная стоимость (ты. Руб) |

Плановая норма амортизации (%) |

Сумма амортизации (тыс. руб) |

| Заводоуправление | ||||

| Здание | 1 | 1,0 | 24750000 | 61,87 |

| Сооружение-забор каменный | 1 | 2,1 | 1084075 | 5,69 |

| Вычислительная техника | 5 | 12,0 | 184640 | 27,7 |

| Мебель | 1 | 14,0 | 6321400 | 221,249 |

| Цех № 1. Заготовительный | ||||

| Здание цеха | 1 | 1,2 | 55200000 | 165,6 |

| Кузнечно-прессовое оборудование | 6 | 11 | 2800000 | 462 |

| Прочее оборудование | 1 | 10 | 785000 | 19,625 |

| Цех № 2. Механический | ||||

| Пресс механический | 1 | 12,0 | 74960 | 2,25 |

| Станки металлорежущие | 2 | 6,7 | 340840 | 11,42 |

| Станки слесарные | 4 | 8,3 | 760900 | 63,15 |

| Здание цеха | 1 | 1,2 | 61432730 | 184,30 |

| Прочее оборудование | 5 | 10,0 | 500000 | 62,5 |

| Цех № 3. Сборочный | ||||

| Злание цеха | 1 | 1,2 | 60763950 | 182,29 |

| Сборочное оборудование | 5 | 10,0 | 1949600 | 243,7 |

| Прочее оборудование | 1 | 10,0 | 761000 | 19,025 |

| Котельная | ||||

| Здание | 1 | 1,2 | 11691620 | 35,07 |

|

Котельная установка Склад ИТОГ |

1 2 Х |

4,2 1,0 Х |

1849650 741630 Х |

19,42 3,70815 1790,58 |

Расчёты к таблице

Сумма амортизации=(Первоначальная ст-ть* (Норма амортиз-ции/4))/100*Кол-во объектов/1000

Расчет потребности в материалах и их стоимости по изделиям

Таблица 5.2.

|

Наимено- вание материала |

Учетная цена (руб.) |

ИЗДЕЛИЕ А |

Потребность в материалах (кг) |

Стоимость материалов по учетным ценам(руб.) |

|||||||||

| Всего изделий (шт.) | |||||||||||||

| Д1 | Всего | Д2 | Всего | Д3 | Всего | Д4 | Всего | Д5 | Всего | ||||

|

На 1 дет. (кг) |

2 | На 1 дет. | 0 | На 1 дет. | 1 | На 1 дет. | 4 | На 1 дет. | 0 | ||||

| М1 | 300 | 0,1 | 0,4 | 0,4 | 120 | ||||||||

| М2 | 200 | 0 | 0 | ||||||||||

| М3 | 250 | 0,2 | 0,4 | 0,3 | 1,2 | 1,6 | 400 | ||||||

| М4 | 270 | 0,1 | 0,1 | 0,1 | 27 | ||||||||

| М5 | 320 | 0,8 | 0,8 | 0,8 | 256 | ||||||||

| М6 | 140 | 0,1 | 0,2 | 0,4 | 1,6 | 1,8 | 252 | ||||||

| М7 | 120 | 0 | 0 | ||||||||||

| М8 | 40 | 0,7 | 0,7 | 0,7 | 28 | ||||||||

| М9 | 80 | 0,15 | 0,3 | 0,8 | 3,2 | 3,5 | 280 | ||||||

| М10 | 50 | 0,2 | 0,2 | 0,2 | 10 | ||||||||

| Итого стоимость изделий А без комплектующих изделий К 1,К 2,К 3 | 9,1 | 1373 | |||||||||||

|

Наимено- вание материала |

Учетная цена (руб.) |

ИЗДЕЛИЕ В |

Потребность в материалах (кг) |

Стоимость материалов по учетным Ценам (руб.) |

|||||||||

| Всего изделий (шт.) | |||||||||||||

| Д1 | Всего | Д2 | Всего | Д3 | Всего | Д4 | Всего | Д5 | Всего | ||||

|

На 1 дет. (кг) |

0 | На 1 дет. | 3 | На 1 дет. | На 1 дет. | 0 | На 1 дет. | 2 | |||||

| М1 | 300 | 0,6 | 1,8 | 1,8 | 540 | ||||||||

| М2 | 200 | 0,8 | 2,4 | 0,4 | 0,8 | 3,2 | 640 | ||||||

| М3 | 250 | 0 | 0 | ||||||||||

| М4 | 270 | 0,1 | 0,7 | 0,7 | 189 | ||||||||

| М5 | 320 | 0,8 | 5,6 | 0,3 | 0,6 | 6,2 | 1984 | ||||||

| М6 | 140 | 0 | 0 | ||||||||||

| М7 | 120 | 0,3 | 0,9 | 1 | 2 | 2,9 | 348 | ||||||

| М8 | 40 | 0,7 | 4,9 | 4,9 | 196 | ||||||||

| М9 | 80 | 0 | 0 | ||||||||||

| М10 | 50 | 0,21,4 | 0,5 | 1 | 2,4 | 120 | |||||||

| Итого стоимость изделий В без комплектующих изделий К 1,К 2,К 3 | 27,1 | 4017 | |||||||||||

|

Наимено- вание материала |

Учетная цена (руб.) |

ИЗДЕЛИЕ С |

Потребность в материалах (кг) |

Стоимость материалов по учетным ценам(руб.) |

|||||||||

| Всего изделий (шт.) | |||||||||||||

| Д1 | Всего | Д2 | Всего | Д3 | Всего | Д4 | Всего | Д5 | Всего | ||||

|

На 1 дет. (кг) |

3 | На 1 дет. | 5 | На 1 дет. | 0 | На 1 дет. | 0 | На 1 дет. | 0 | ||||

| М1 | 300 | 0,6 | 3 | 3 | 900 | ||||||||

| М2 | 200 | 0,8 | 4 | 4 | 800 | ||||||||

| М3 | 250 | 0,2 | 0,6 | 0,6 | 150 | ||||||||

| М4 | 270 | 0 | 0 | ||||||||||

| М5 | 320 | 0 | 0 | ||||||||||

| М6 | 140 | 0,1 | 0,3 | 0,3 | 42 | ||||||||

| М7 | 120 | 0,3 | 1,5 | 1,5 | 180 | ||||||||

| М8 | 40 | 0 | 0 | ||||||||||

| М9 | 80 | 0,15 | 0,45 | 0,45 | 36 | ||||||||

| М10 | 50 | 0 | 0 | ||||||||||

| Итого стоимость изделий С без комплектующих изделий К 1,К 2,К 3 | 9,85 | 2108 | |||||||||||

|

Наимено- вание материала |

Учетная цена (руб.) |

ИЗДЕЛИЕ D |

Потребность в материалах (кг) |

Стоимость материалов по учетным ценам (руб.) |

|||||||||

| Всего изделий (шт.) | |||||||||||||

| Д1 | Всего | Д2 | Всего | Д3 | Всего | Д4 | Всего | Д5 | Всего | ||||

|

На 1 дет. (кг) |

1 | На 1 дет. | 0 | На 1 дет. | 3 | На 1 дет. | 0 | На 1 дет. | 5 | ||||

| М1 | 300 | 0 | 0 | ||||||||||

| М2 | 200 | 0,4 | 2,0 | 2,0 | 400 | ||||||||

| М3 | 250 | 0,2 | 0,2 | 0,2 | 50 | ||||||||

| М4 | 270 | 0,1 | 0,3 | 0,3 | 81 | ||||||||

| М5 | 320 | 0,8 | 2,4 | 0,3 | 1,5 | 39 | 1248 | ||||||

| М6 | 140 | 0,1 | 0,1 | 0,1 | 14 | ||||||||

| М7 | 120 | 1 | 5 | 5 | 600 | ||||||||

| М8 | 40 | 0,7 | 2,1 | 2,1 | 84 | ||||||||

| М9 | 80 | 0,15 | 0,15 | 0,15 | 12 | ||||||||

| М10 | 50 | 0,2 | 0,6 | 0,5 | 2,5 | 3,1 | 155 | ||||||

| Итого стоимость изделий D без комплектующих изделий К 1,К 2,К 3 | 16,55 | 2644 | |||||||||||

Калькуляция цеховой себестоимости

Таблица 5.3.

| Изделия | План производства, шт. | Сырье и материалы | Покуп-ные комплектующие | Основная заработная плата | Дополнительная зарплата |

ЕСН и обязательные отчисления |

Расходы на содержания оборудования | Амортизация ОС | Общепроизводственные расходы | Цеховая себестоимость | ||||||||||

| С чётом транспортно- заготовительных расходов | ||||||||||||||||||||

| На единицу, руб. | На выпуск, тыс. руб. | На единицу, руб. | На выпуск, тыс. руб. | На единицу, руб. | На выпуск, тыс. руб. | На единицу, руб. | На выпуск, тыс. руб. | На единицу, руб. | На выпуск, тыс. руб. | На единицу, руб. | На выпуск, тыс. руб. | На единицу, руб. | На выпуск, тыс. руб. | На единицу, руб. | На выпуск, тыс. руб. | На единицу, руб | На выпуск, тыс. руб | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | |

| А | 968 | 1427,92 | 1382,23 | 24960 | 24161,28 | 18176,301 | 17594,66 | 2181,16 | 2111,36 | 6107,24 | 5911,81 | 2655,56 | 2570,58 | 410,78 | 397,64 | 5452,9 | 5278,3 | 61371,76 | 59407,86 | |

| В | 1323 | 4177,68 | 5527,07 | 34320 | 45405,36 | 21143,83 | 27973,29 | 2537,26 | 3356,8 | 7104, 33 | 9399,03 | 3089,11 | 4086,9 | 417,85 | 632,19 | 6343,15 | 8391,9 | 79193,15 | 104772,54 | |

| С | 637 | 2192,32 | 1396,51 | 11440 | 7287,28 | 21646,73 | 13788,97 | 25977,39 | 1654,68 | 7273,304 | 4633,09 | 3162,59 | 2014,57 | 489,22 | 311,63 | 6494,02 | 4136,7 | 55295,8 | 35223,43 | |

| D | 1550 | 2749,76 | 4262,13 | 38480 | 50644 | 12827,74 | 19883,08 | 1539,35 | 2386 | 4310,14 | 6680,72 | 1874,14 | 2904,92 | 289,9 | 449,36 | 3848,33 | 5964,92 | 65919,4 | 102175,13 | |

| Итог | х | х | 12567,94 | х | 136497,92 | х | 79240 | х | 24401,76 | х | 68324,83 | х | 11577,68 | х | 1790,58 | х | 23771,82 | х | 301578,96 | |

Расчёты к таблице

Сырье и материалы=Итого стоимость всех изделий*Коэффициент (1,03)

Затраты на комплектующие=Цена комплектующих*Комплектующие*1,03

Основная з\п и дополнительная з\п=перенос из табл.4.4.

ЕСН=30% от основной и дополнительной з\п

Расходы на содержание и оборудование=Коэффициент*Основная з\п

ОПР=30% от Основная з\п и Расходы на содержание и оборудование

Цеховая с\ст на выпуск=Сырьё и материалы+покупные комплектующие изделия+основная з\п производственных рабочих+дополнительная з\п+ЕСН и обязательные отчисления+расходы на содержание оборудования+амортизация ОС+ОПР(на весь выпуск)

Полная себестоимость изделий и оптовая цена

| Изделия | План производства, шт. | Заработная плата управленческого персонала | Отчисления социального страхования | Прочие общие хозяйственные расходы | Производственная себестоимость | Коммерческие расходы | Полная себестоимость | Нормативная прибыль | Оптовая цена изд., руб. | |||||||

| На единицу, руб. | На выпуск, тыс. руб. | На единицу, руб. | На выпуск, тыс. руб. | На единицу, руб. | На выпуск, тыс. руб. | На единицу, руб. | На выпуск, тыс. руб. | На единицу, руб. | На выпуск, тыс. руб. | На единицу, руб. | На выпуск, тыс. руб. | % | Руб. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| А | 968 | 203,57 | 197,06 | 55,98 | 54,19 | 12274,38 | 11881,6 | 73905,7 | 25 | |||||||

| В | 1323 | 236,81 | 313,31 | 65,12 | 86,16 | 15838,63 | 20954,5 | 95333,7 | 25 | |||||||

| С | 637 | 242,44 | 154,44 | 66,67 | 42,47 | 11059,16 | 7044,69 | 66664,1 | 25 | |||||||

| D | 1550 | 143,67 | 22,69 | 39,51 | 61,24 | 13183,89 | 20435,03 | 79286,5 | 25 | |||||||

| Итого | Х | Х | 891 | Х | 244,06 | Х | 60315,82 | Х | Х | Х | Х | Х | ||||

Расчёты к таблице

З\п управленческого персонала=Коэффициент*Цеховая с\ст

ОПР=20% от цеховой с\ст

Производственная с\ст=Цеховая с\ст+ОХР

Коммерческие расходы=5% от производственной с\ст

Полная с\ст=Производственная с\ст+Коммерческие расходы

Нормативная прибыль=Полная с\ст на 1 ед.*Нормативная прибыль(%)/100

Оптовая цена=Полная с\ст на ед.+Нормативная прибыль

Смета затрат на производство

Таблица 5.5.

| № п/п | Элементы затрат | Сумма (тыс. руб) |

| 1 | Материальные затраты | 148532,5 |

| 2 |

Затраты на оплату труда включая ЕНС и обязательные отчисления |

116726,23 |

| 3 | Амортизация основных средств | 3904,85 |

| 4 | Прочие затраты | 80109,91 |

| 5 | Итого затрат на производство | 349273,49 |

| 6 | Затраты на работы и услуги, не включаемые в валовую продукцию (-) | —————————— |

| 7 | Итого производственная себестоимость товарной продукции | —————————— |

| 8 | Коммерческие расходы | 10478,21 |

| 9 | Полная себестоимость товарной продукции | 562620,39 |

| 10 | План производства товарной продукции | 464505,78 |

| 11 | Прибыль от производства товарной продукции | 98114,61 |

К затратам на работы и услуги, не включаемые в валовую продукцию, следует отнести расходы на оплату труда работающих непромышленной группы с отчислениями на социальные нужды.

Расчёты к таблице

Материальные затраты=сырьё и материалы+покупные комплнктующие изделия Табл.5.3.

Затраты на оплату труда=Перенос из табл.4.7

ЕСН=30% от Затраты на оплату труда

Амортизация ОС=Перенос из табл.5.3.

Итого затрат на производство и Итого производственная с\ст товарной продукции=Перенос из табл.5.4.

Коммерческие расходы=Перенос из табл. 5.4.

Полная с\ст товарной продукции=Перенос из табл.5.4.

Товарная продукция в оптовых ценах предприятия (без НДС)=Перенос из табл. 3.1.

Прибыль от производства товарной продукции=Товарная продукция в оптовых ценах(без НДС)-Полная с\ст товарной продукции

Себестоимость реализованной продукции

Таблица 5.6.

| Наименование изделий | Объем продаж (штук) | Полная себестоимость одного изделия (руб.) | Себестоимость проданных товаров (тыс. руб.) |

| Изделие А | 1055 | 78183,76 | 82483,87 |

| Изделие В | 1376 | 91210,59 | 125505,77 |

| Изделие С | 654 | 61735,59 | 40375,08 |

| Изделие D | 1561 | 77310,78 | 120682,13 |

| Итого |

Х |

Х | 369046,85 |

Расчёты к таблице

Полная с\ст одного изделия=перенос из табл. 5.4.

С\ст проданных товаров=(Объем продаж*Полная с\ст одного изделия)/1000

Раздел 6. «Планирование прибыли и рентабельности»

6.1 Прибыль

эффективно ведется хозяйственная деятельность.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности, а в условиях товарно-денежных отношений на уровне предприятия чистый доход принимает форму прибыли.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. Поэтому важно определить состав общей валовой (балансовой) прибыли предприятия и её величину в абсолютном выражении.

Налогооблагаемая прибыль планируется раздельно по 3 элементам:

- a. прибыль от реализации товарной продукции,которая определяется как разница между выручкой от реализации продукции в действующих оптовых ценах (без НДС и акцизов) и себестоимостью проданной продукции;

- b. операционные доходы за вычетом операционных расходов;

- c. внереализационные доходы за вычетом внереализационных расходов;

Чистая прибыль

ЧП=Прибыль до налогообложения — налог на прибыль

Чистая прибыль предприятия используется на собственные хозяйственные цели. Общая сумма чистой прибыли и её распределении утверждается советом предприятия.

Чистая прибыль

1) налог на прибыль в бюджет;

2) оставшаяся часть используется предприятием на удовлетворение собственных потребностей, предусмотренных финансовым планом.

Прибыль оставшаяся в распоряжении предприятия, распределяется:

- на страховой запас или резервный фонд, формируемый на случай не предусмотренных сбоев в производственном процессе;

- в фонд развития производства, который включает амортизационный фонд и часть чистой прибыли (авансирования мероприятий по расширению, реконструкций и совершенствованию производства, приобретения нового оборудования, внедрение прогрессивных технологий);

- В фонд социального развития производства (строительство и ремонт зданий и сооружений, находящихся на балансе предприятий, детских учр6еждений, поликлиник, объектов культурно-просветительного и медицинского назначения и т.д.);

- На проценты банковского кредита, которые отчисляются от прибыли для погашения недостатков собственных оборотных средств, осуществление мероприятий по освоению и выпуску новой продукции и т.п.

Планирование прибыли производства раздельно по всем видам деятельности предприятия. В процессе планирования прибыли учитываются все факторы, которые могут оказывать влияние на финансовые результаты.

В условиях стабильных цен возможности прогнозирования условий хозяйствования планы по прибыли, как правило, разрабатываются на год. Предприятия могут также составлять планы по прибыли на квартал.

Объектом планирования являются элементы налогооблагаемой прибыли. При этом особое значение имеет планирование прибыли от реализации продукции, выполнение работ, оказания услуг.