оборотный экономический управление

Актуальность темы исследования обусловлена тем, что в процессе производственно-хозяйственной деятельности экономический субъект использует финансовые ресурсы (капитал), за счет которых формируются основные и оборотные активы. Соответственно от эффективности их использования зависит абсолютная и относительная величина финансового результата.

Особенность оборотных средств состоит в том, что в условиях нормальной хозяйственной деятельности оборотные средства не расходуются, а авансируются в различные виды текущих затрат предприятия, возвращаясь после завершения каждого оборота к своей исходной величине. Они не теряют свою потребительскую стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции.

Методы анализа и управления оборотными активами, разработанные отечественными и зарубежными исследователями, не уделяют достаточного внимания вопросам, связанным с управлением их структурой. Между тем именно соотношение отдельных элементов оборотных активов, наряду с их общим объемом и оборачиваемостью, оказывает влияние на итоговые результаты всей деятельности предприятия. Для предприятия, испытывающего недостаток оборотного капитала, большое значение имеет оптимизация имеющихся в обороте средств. Объективной необходимостью является наличие нормальных размеров всех элементов оборотных активов. Отсутствие или недостаточный уровень хотя бы одного из них могут привести к снижению эффективности деятельности предприятия [32].

Вопросы роли и значения оборотных средств в деятельности предприятия рассматриваются в трудах современных российских ученых-экономистов и социологов: Басовского Л.Е., Васильевой Л.С., Галицкой С.В., Ковалева В.В., Сергеева И.В. и других.

Целью курсовой работы является изучение роли и значения оборотных средств в деятельности предприятия.

Поставленная цель обусловила необходимость решения следующих задач:

- изучить сущность и роль оборотных средств на предприятии;

- рассмотреть методику оценки эффективности управления оборотными средствами;

- дать организационно-экономическую характеристику предприятия;

- провести оценку эффективности использования оборотных средств предприятия;

- разработать рекомендации по повышению эффективности управления оборотными средствами на предприятии.

Объектом исследования является ООО «Дальневосточный Транзит».

Обоснование целесообразности развития малого предприятия нового ...

... обусловило выбор темы бакалаврской работы: Обоснование целесообразности развития малого предприятия нового вида деятельности - производства кабельной продукции (на примере ООО « ... продукции; дать оценку эффективности развития нового вида производства; обосновать целесообразность введения нового вида деятельности. 1 Анализ рынка кабельной продукции России 1.1 Общие сведения о рынке кабельной продукции ...

Предметом исследования выступают оборотные средства предприятия.

В процессе выполнения работы использовались традиционные методы экономического анализа: сравнение, построение аналитических таблиц, прием детализации; методы финансового анализа; горизонтальный анализ, вертикальный анализ, метод финансовых коэффициентов.

В соответствии с целями и задачами был использован комплекс методов: наблюдение, аналитический метод, исследование, изучение специальной профессиональной литературы по теме исследования.

Информационной базой для анализа оборотных средств и финансового состояния предприятия являются данные бухгалтерской отчетности ООО «Дальневосточный Транзит».

1. Экономическая роль оборотных средств в деятельности предприятия

1.1 Сущность и роль оборотных средств на предприятии

Ключевую роль в реализации краткосрочной финансовой политики предприятия занимают проблемы достаточности оборотных активов, источники их финансирования и эффективность использования. Управление оборотным капиталом предприятия — это ежедневная работа, обеспечивающая фирме достаточные ресурсы для осуществления ее деятельности и избежания дорогостоящих простоев. Без эффективного управления оборотными активами невозможно реализовать долгосрочные финансовые стратегии предприятия.

Оборотные активы являются неотъемлемой частью производственно-финансовой деятельности любого предприятия. От эффективности их использования зависят все результативные показатели функционирования хозяйствующего субъекта.

Важнейшими характеристиками оборотных активов являются их объем и структура, которые оказывают влияние на финансовое состояние и эффективность деятельности предприятия [27].

В последующем главным содержанием этой экономической категории стало промежуточное звено процесса движения оборотного капитала — запасы сырья, топлива, незавершенного производства и т.п., а начальная и конечная стадии — платежи — отошли на второй план, в связи с ограничением самостоятельности предприятий в этих вопросах. В работах В.Г. Артеменко оборотные средства определяются как стоимость оборотных фондов и фондов обращения предприятия [2].

В определении Л.Т. Гиляровской подчеркивается, что оборотные средства — не запасы материальных ценностей, а денежные средства предприятий: «это средства предприятия, вложенные в оборотные производственные фонды и фонды обращения» [13].

С.В. Брунгильд дает следующее определение: «оборотные средства — это средства, авансированные для формирования запасов оборотных фондов и фондов обращений, необходимых для поддержания непрерывности кругооборота» [9].

Однако при этом не отмечена расчетно-платежная функция оборотных средств.

Более расширенная трактовка оборотных средств дается в работах Ю.А. Арутюнова: «это финансовые ресурсы предприятия, обслуживающие экономический оборот всех его фондов, включая основные и оборотные производственные фонды, фонды заработной платы, фонды обращения в виде готовой продукции и средств в расчетах» [3].

И.В. Сергеев сформулировал сущность и значение оборотных средств в следующем определении: «Оборотные средства промышленных предприятий представляют собой денежные средства, которые авансируются для образования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности планомерного процесса производства и реализации продукции» [30].

Оборотные фонды энергопредприятия

Объектом наблюдения в курсовой работе выступило сельскохозяйственное предприятие ООО «Староведугское». Объектом исследования в курсовой работе являются оборотные активы предприятия, предметом исследования – политика управления оборотными активами. В соответствии с поставленными задачами в курсовой работе выделяется две ...

В отечественной экономической литературе 90-х годов также используются различные термины для определения понятия оборотных средств. Например, В.В. Ковалев использует термин «оборотные средства», понимая под ними «мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла» [20].

У И.А. Бланка «оборотные (текущие) активы — совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла» [6].

Таким образом, проанализировав различные толкования и определения оборотных средств, можно уточнить понятие следующим образом: оборотные средства являются активом предприятия, раскрывающим состав имущества предприятия, образующие оборотные производственные фонды и фонды обращения, при этом совершающие непрерывный кругооборот в процессе текущей деятельности предприятия.

Объединение оборотных производственных фондов и фондов обращения в единую категорию — оборотные средства — обусловлено тем, что, во-первых, процесс воспроизводства — это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения, вновь возвращаются в производство и т.д. Во-вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс.

Кругооборот фондов может совершаться только при наличии определенной авансируемой стоимости, которая вступает в кругооборот и не покидает его. Особенность оборотного капитала с позиции формирования финансирования заключается в том, что оборотный капитал не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Цель авансирования — создание необходимых материальных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации [17].

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства. Кругооборот — не единичный процесс. Это процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно, что обеспечивает воспроизводственный процесс, и происходит постоянная смена форм авансируемой стоимости.

Кругооборот оборотных средств важен для оценки длительности производственного и финансового циклов и управления ими финансовыми службами предприятия, что осуществляет финансовый менеджмент [26].

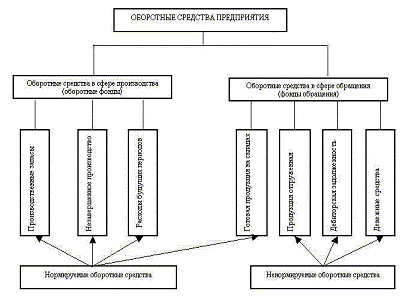

средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, т.е. показывает долю каждого элемента в общей сумме оборотных средств. Под составом оборотных средств понимается совокупность элементов образующих, оборотные производственные фонды и фонды обращения, т.е. их размещение по отдельным элементам. Под составом оборотных средств следует понимать входящие в их состав элементы: производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части и т.д.); незавершенное производство; расходы будущих периодов; готовая продукция на складах; продукция отгруженная; дебиторская задолженность; денежные средства в кассе предприятия и на счетах в банке. Элементный состав оборотных средств предприятия представлен на рисунке 1.

Анализ и планирование оборотных средств предприятия

... курсовой работе необходимо выполнить ряд задач: 1. дать теоретическое обоснование планирования и анализа оборотных средств на предприятии через определение экономического содержания, показателей эффективности и источников формирования оборотного капитала; 2. провести анализ эффективности использования оборотных средств, а также определить методику ...

Рисунок 1 — Элементный состав оборотных средств [31]

Сырье является продукцией добывающих отраслей.

Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные. Основные — это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани).

Вспомогательные — это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты — продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство — это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов — это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность — деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства — это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

На основе элементного состава оборотных средств можно рассчитать их структуру, которая представляет собой удельный вес стоимости отдельных элементов оборотных средств в общей их стоимости [22].

По источникам образования оборотные средства делятся на собственные и привлеченные (заемные).

Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.).

В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность).

В различных странах между собственным и заемным капиталом используются различные соотношения (нормативы).

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. Денежные средства, отгруженная продукция, дебиторская задолженность относятся к ненормируемым оборотным средствам. Отсутствие норм не означает, что размеры этих средств могут изменяться произвольно. Действующий порядок расчетов между предприятиями предусматривает систему санкций против роста неплатежей. Нормируемые оборотные средства планируются предприятием, тогда как ненормируемые оборотные средства объектом планирования не являются.

Управление дебиторской задолженностью означает контроль финансовых служб за оборачиваемостью средств в расчетах, обеспечение своевременной инкассации дебиторской задолженности, а также контроль за соблюдением покупателями платежной дисциплины [5].

Таким образом, важнейшими характеристиками оборотных активов являются их объем и структура. Объем оборотных активов (их общая сумма) оказывает влияние на ликвидность и эффективность деятельности предприятия. В свою очередь, и структура оборотных активов также оказывает опосредованное влияние на ликвидность и эффективность их использования (их рентабельность и оборачиваемость).

Все это обусловило важность анализа использования оборотных активов в целях повышения эффективности производственно-хозяйственной деятельности.

1.2 Методика оценки эффективности управления оборотными средствами

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия [15].

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Использование оборотных средств в операционной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость обращения оборотного капитала и превращения его в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств. Потребность в финансировании пропорционально зависит от скорости оборота активов. Чем ниже оборачиваемость оборотных средств, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности. Таким образом, показатели оборачиваемости оборотного капитала тесно связаны с платежеспособностью и ликвидностью структуры бухгалтерского баланса [23].

В практике анализа, для оценки оборотных активов применяют разнообразные коэффициенты оборачиваемости, которые могут быть определены как по всему оборотному капиталу фирмы в целом, так и по отдельным составляющим этот капитал элементам или их группам. Наличие и эффективность оборотного капитала определяются и анализируются непосредственно по данным бухгалтерского баланса. Изменение остатков оборотного капитала в целом и по его отдельным группам и элементам является следствием непрерывности производственного цикла, в процессе которого запасы потребляются, а их возобновление и пополнение возможно только в результате продажи продукции (работ, услуг) и получения денежных средств.

Эффективность использования оборотных средств предприятия оценивается с использованием следующих показателей:

- Длительность одного оборота показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле (1):

![]() , (1)

, (1)

где Со — среднегодовой остаток оборотных средств за период; Тпер — число дней в периоде; Vр — стоимость реализованной продукции [33].

- Коэффициент оборачиваемости информирует о количестве оборотов, совершаемых за определенный период оборотными средствами организации. Коэффициент рассчитывается по формуле (2):

![]() . (2)

. (2)

При анализе показателя необходимо уделить внимание сравнению уровня коэффициента оборачиваемости по данным анализируемого предприятия и родственных предприятий, а также компаний-конкурентов. Одним из главных направлений анализа является и изучение динамики показателя. Рост показателя говорит об ускорении оборачиваемости. Чем выше число оборотов, тем меньше средств необходимо иметь организации для операционной деятельности.

Коэффициент загрузки оборотных средств ( ) организации характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции и он рассчитывается по формуле (3):

![]() . (3)

. (3)

Рентабельность оборотных средств ( ) рассчитывается как отношение прибыли (валовой или чистой) к среднегодовой стоимости оборотных средств рассчитывается по формуле (4):

![]() , (4)

, (4)

где Пч — чистая (валовая) прибыль; Сср — среднегодовая стоимости оборотных средств [28].

Величину прироста объема реализованной продукции за счет ускорения оборачиваемости оборотных средств предприятия можно рассчитать по формуле (5):

, (5)

где ∆Ко — изменение коэффициента оборачиваемости оборотных активов; Спл — средний остаток оборотных средств в плановом или предыдущем периоде.

В результате ускорения оборачиваемости (интенсивности использования оборотных активов) определенная сумма оборотных средств может быть высвобождена.

Относительное высвобождение получается при ускорении оборачиваемости с ростом объема продаж или производства. Главное отличие от абсолютного высвобождения, это то что, при этом средства компании не могут быть изъяты из оборота без сохранения непрерывности производства.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализации товаров. Чтобы определить его, нужно рассчитать потребность в оборотных средствах за отчетный период, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств [11].

Таким образом, действующие методики анализа оборотных средств не свободны от недостатков. Изучение экономической литературы по рассматриваемому вопросу позволяет сделать вывод, что совершенствованию методики анализа в значительной мере препятствуют проблемы как теоретического, так и практического характера. Применяемые в процессе анализа коэффициенты не всегда позволяют достоверно определить результаты использования оборотных средств, поэтому методики, основанные на использовании таких коэффициентов, — принять правильные управленческие решения, направленные на формирование и повышение эффективности их использования.

2. Анализ оборотных средств на ООО «Дальневосточный Транзит»

2.1 Организационно-экономическая характеристика предприятия

ООО «Дальневосточный Транзит» создано 15.12.2008 года в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» №14-ФЗ от 8 декабря 1998 годом и Уставом. Месторасположение ООО «Дальневосточный Транзит»: Приморский край, Пограничный район, п. Пограничный, ул. Ленина, д. 229-А.

Общество является юридическим лицом по действующему законодательству РФ и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, печать, содержащую его полное фирменное наименование на русском языке и указание его нахождения, расчетный счет, валютный и другие банковские счета, а также может иметь штампы, бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Цель деятельности ООО «Дальневосточный Транзит» — обеспечение потребности населения в пригородных пассажирских перевозках, а так же получение прибыли.

Предметом деятельности ООО «Дальневосточный Транзит» являются:

- обслуживание пассажиров на вокзалах, железнодорожных станциях и в пригородных поездах;

- реализация проездных документов в пригородном сообщении;

- организация контрольно-ревизионной работы в пригородных электропоездах и в электропоездах повышенной комфортности;

- обеспечение пассажиров справочной информацией о маршрутах и времени движения пригородных электропоездов;

- организация внедрения новых технических средств;

- организация маркетинговой деятельности и материально-технического снабжения.

Основные технико-экономические показатели являются синтетическими (обобщающими) параметрами предприятия. В своей совокупности эти показатели отражают общее состояние дел на предприятии в производственно-технической, хозяйственно-финансовой, инновационной, коммерческой, социальной сферах [1].

Проведем анализ по ряду основных финансово-экономических показателей предприятия и представим данные в таблице 1.

Таблица 1 — Основные финансово-экономические показатели ООО «Дальневосточный Транзит» за 2011-2013 гг.

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

Изменение 2011-2013 гг. |

Изменение 2012-2013 гг. |

||

|

абсолют., тыс. руб. |

относит., % |

абсолют., тыс. руб. |

относит., % |

||||

|

Выручка от реализации, тыс. руб. |

13684 |

14087 |

11701 |

-1983 |

85,51 |

-2386 |

83,06 |

|

Себестоимость, тыс. руб. |

6043 |

7459 |

4898 |

-1145 |

81,05 |

-2561 |

65,67 |

|

Затраты на 1 рубль реализованной продукции, коп. |

0,44 |

0,53 |

0,42 |

-0,02 |

95,14 |

-0,11 |

79,06 |

|

Прибыль от продаж, тыс. руб. |

2668 |

1000 |

1768 |

-900 |

66,27 |

768,00 |

176,80 |

|

Чистая прибыль, тыс. руб. |

917 |

-487 |

124 |

-793 |

13,52 |

611,00 |

-25,46 |

|

Среднемесячная з/п на одного работника, тыс. руб. |

13,5 |

14,2 |

15,5 |

2,00 |

114,81 |

1,30 |

109,15 |

|

Коэффициент рентабельности реализованной продукции, % |

44,15 |

13,41 |

36,10 |

-8,05 |

х |

22,69 |

х |

|

Коэффициент рентабельности продаж, руб. |

19,50 |

7,10 |

15,11 |

-4,39 |

х |

8,01 |

х |

Из данных таблицы 1 видно, что выручка от реализации продукции в 2012 году составила 14087 тыс. руб., что больше суммы реализованной продукции в 2011 году — 13684 тыс. руб. В 2013 году данный показатель значительно снизился и составил 11701 тыс. руб., что меньше суммы выручки в 2011 и 2012 гг. Все это свидетельствует о снижении продаж за анализируемые периоды.

Наблюдается снижение себестоимости реализованной продукции в 2013 году по сравнению с 2011 годом на 1145 тыс. руб. и по сравнению с 2012 годом на 2561 тыс. руб. и составила она 4898 тыс. руб.

При этом необходимо отметить, что затраты на 1 рубль реализованной продукции в 2013 году значительно снизились по сравнению с 2012 годом на 11 копеек и по сравнению с 2011 годом на 2 копейки.

На предприятии наблюдается увеличение прибыли от продаж в 2013 году по сравнению с 2012 годом на 768 тыс. руб., но снизилась по сравнению с 2011 годом на 900 тыс. руб. Необходимо отметить, что увеличение данных показателей за рассмотренный период сопровождалось также ростом чистой прибыли предприятия.

В 2012 году предприятием был получен чистый убыток — 148 тыс. руб. Наблюдается положительная тенденция увеличения показателя в 2013 году году, т.к. была предприятием получена чистая прибыль 124 тыс. руб. Однако данный показатель намного меньше суммы чистой прибыли в 2013 году по сравнению с 2011 годом на 793 тыс. руб.

Показатель среднемесячной заработной платы на одного работника вырос в 2013 году по сравнению с 2011 годом и 2012 годом на 2 тыс. руб. и на 1,3 тыс. руб.

Коэффициент рентабельности реализованной продукции в 2013 году увеличился по сравнению с 2012 годом на 22,69%, но снизился по сравнению с 2011 годом на 8,05% и составил 36,10%, что свидетельствует о достаточно эффективной деятельности предприятия.

Коэффициент рентабельности продаж показывает, что предприятие в 2013 году получило 15 руб. с каждого рубля проданной продукции, что больше полученной прибыли 2012 года.

Таким образом, в целом из представленных показателей предприятия можно сделать вывод, что организация находится в стабильном, устойчивом положении, наращивает объемы производства, снижает затраты на производство, увеличивает чистую прибыль предприятия.

2.2 Оценка эффективности использования оборотных активов предприятия

Оборотные средства являются активом предприятия, раскрывающим состав имущества предприятия, образующие оборотные производственные фонды и фонды обращения, при этом совершающие непрерывный кругооборот в процессе текущей деятельности предприятия [12].

Анализ состава и структуры оборотных средств предприятия представлен в таблице 2.

Таблица 2 — Состав и структура оборотных средств ООО «Дальневосточный Транзит» за 2011-2013 гг.

|

Группы оборотных средств |

2011 г. |

2012 г. |

2013 г. |

Структура, % |

Отклонение 2012 г. от 2011 г. |

Отклонение 2013 г. от 2012 г. |

||||

|

2011 г. |

2012 г. |

2013 г. |

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

Запасы |

8423 |

8472 |

8435 |

66,2 |

61,2 |

42,8 |

49 |

100,6 |

-37 |

99,6 |

|

в том числе: |

7014 |

7227 |

7654 |

55,1 |

52,2 |

38,8 |

213 |

103,0 |

427 |

105,9 |

|

сырье и материалы |

||||||||||

|

затраты в незавершенном производстве |

6 |

0 |

0 |

0,1 |

0,0 |

0,0 |

-6 |

0,0 |

0 |

0,0 |

|

готовая продукция |

507 |

522 |

367 |

4,0 |

3,8 |

1,9 |

15 |

103,0 |

-155 |

70,3 |

|

расходы будущих периодов |

896 |

723 |

414 |

7,0 |

5,2 |

2,1 |

-173 |

80,7 |

-309 |

57,3 |

|

НДС |

1075 |

1075 |

1075 |

8,4 |

7,8 |

5,5 |

0,0 |

100,0 |

0 |

100,0 |

|

Дебиторская задолженность (менее 12 мес.) |

3044 |

4256 |

8246 |

23,9 |

30,8 |

41,8 |

1212 |

139,8 |

3990 |

193,8 |

|

Денежные средства |

50 |

36 |

141 |

0,4 |

0,3 |

0,7 |

-14 |

72,0 |

105 |

391,7 |

|

Прочие оборотные активы |

141 |

0 |

1827 |

1,1 |

0,0 |

9,3 |

-141 |

0,0 |

1827 |

0,0 |

|

Итого |

12733 |

13839 |

19724 |

100,0 |

100,0 |

100,0 |

1106 |

108,7 |

5885 |

142,5 |

Анализ таблицы 2 позволяет сделать

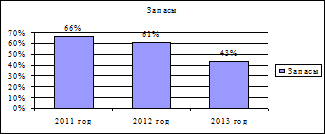

— запасы в общей структуре оборотных средств занимают наибольший удельный вес в 2013 году — 42,77% (8435 тыс. руб.), в 2012 году они составляли 61,22% (8472 тыс. руб.), в 2011 году — 66,15% (8423 тыс. руб.), их стоимость увеличилась в 2012 году по сравнению с 2011 годом на 49 тыс. руб., но уменьшилась в 2013 году по сравнению с 2012 годом на 37 тыс. руб.

Для наглядности покажем изменение запасов на ООО «Дальневосточный Транзит» на рисунке 2.

Рисунок 2 — Изменение структуры запасов на ООО «Дальневосточный Транзит» за 2011-2013 гг.

На это повлияло:

- увеличение сырья и материалов в 2013 году (7654 тыс. руб.) по сравнению с 2012 годом (7227 тыс. руб.) на 427 тыс. руб., в 2012 году по сравнению с 2011 годом (7014 тыс. руб.) на 213 тыс. руб.;

- затраты в незавершенном производстве наблюдаются только в 2011 году — 6 тыс. руб. (0,05%), в 2012 году и 2013 году данный показатель отсутствовал;

- готовая продукция снизилась в 2013 году (367 тыс. руб.) по сравнению с 2012 годом (522 тыс. руб.) на 155 тыс. руб., в 2012 году по сравнению с 2011 годом (507 тыс. руб.) показатель увеличился на 15 тыс. руб.;

- расходы будущих периодов составляют 414 тыс. руб. (2,10%) в 2013 году, их доля снизилась по сравнению с 2012 годом (723 тыс. руб.) на 309 тыс. руб., а в 2012 году по сравнению с 2011 годом (896 тыс. руб.) на 173 тыс. руб.;

- показатель НДС на протяжении всего исследуемого периода оставался неизменным — 1075 тыс. руб.;

— дебиторская задолженность, срок погашения которой менее 12 месяцев, значительно увеличилась в 2013 году (8246 тыс. руб.) по сравнению с 2012 годом (4256 тыс. руб.) на 3990 тыс. руб., в 2012 году по сравнению с 2011 годом (3044 тыс. руб.) показатель увеличился на 1212 тыс. руб.

Для наглядности покажем изменение дебиторской задолженности на ООО «Дальневосточный Транзит» на рисунке 3.

Рисунок 3 — Изменение структуры дебиторской задолженности на ООО «Дальневосточный Транзит» за 2011-2013 гг.

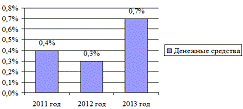

денежные средства в 2013 году (141 тыс. руб.) увеличились по сравнению с 2012 годом (36 тыс. руб.) на 105 тыс. руб., в 2012 году по сравнению с 2011 годом (50 тыс. руб.) показатель снизился на 14 тыс. руб.

Покажем изменение денежных средств на ООО «Дальневосточный Транзит» на рисунке 4.

Рисунок 4 — Изменение структуры денежных средств на ООО «Дальневосточный Транзит» за 2011-2013 гг.

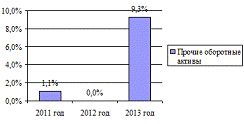

- прочие оборотные средства предприятия в 2013 году увеличились по сравнению с 2012 годом (0 тыс. руб.), в 2012 году по сравнению с 2011 годом (141 тыс. руб.) показатель снизился на 141 тыс. руб.

Изменение прочих оборотных средств на ООО «Дальневосточный Транзит» представлено на рисунке 5.

Рисунок 5 — Изменение прочих активов на ООО «Дальневосточный Транзит» за 2011-2013 гг.

Таким образом, оборотные средства предприятия в 2012 году увеличились по сравнению с 2011 годом 1106 тыс. руб. В 2013 году 19724 тыс. руб. по сравнению с 2012 годом они увеличились на 5885 тыс. руб. и составили 19724 тыс. руб.

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности предприятия даёт возможность выявить уровень эффективности с которым используются средства [4].

Анализ показателей (коэффициентов) деловой активности ООО «Дальневосточный Транзит» представлены в таблице 3.

Таблица 3 — Анализ коэффициентов деловой активности ООО «Дальневосточный Транзит» за 2011-2013 гг.

|

Коэффициенты |

2011 г. |

2012 г. |

2013 г. |

Изменение 2012 г. от 2011 г. |

Изменение 2013 г. от 2012 г. |

|

Коэффициент оборачиваемости основных средств, раз |

0,47 |

0,49 |

0,46 |

+0,02 |

-0,03 |

|

Коэффициент оборачиваемости оборотных активов, раз |

0,24 |

0,27 |

0,22 |

+0,03 |

-0,05 |

|

Коэффициент оборачиваемости запасов, раз |

0,88 |

0,58 |

+0,14 |

-0,3 |

|

|

Коэффициент оборачиваемости дебиторской задолженности, дни |

80,08 |

108,76 |

195,19 |

+28,68 |

+86,43 |

Проведённый анализ таблицы 3 позволяет сделать вывод:

- скорость оборота основных средств в 2011 году составляла 0,47 раза, в 2013 году произошло снижение показателя по сравнению с 2011 годом и 2012 годом и он составил 0,46 раза. В общем, снижение данного показателя свидетельствует об недостаточно эффективном использовании предприятием имеющихся в распоряжении основных средств. Чем ниже значение коэффициента, тем менее эффективно предприятие использует основные средства;

- скорость оборота оборотных средств в 2011 году составляла 0,24 раза, в 2012 году данный показатель увеличился и составил 0,27 раза, в 2013 году также наблюдается снижение скорости оборота по сравнению с 2011 годом и 2012 годом и она составила 0,22 раза. Это свидетельствует об неэффективности использования предприятием всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли;

- скорость оборота запасов в 2011 году составляла 0,74 раза, в 2012 году показатель увеличился по сравнению с 2011 годом и составил 0,88 раза, в 2013 году показатель снизился как по сравнению с 2011 годом и 2012 годом и составил 0,58 раза. Характеризует недостаточную эффективность использования предприятием средств, вложенных в запасы и показывает, сколько раз за год оборачиваются запасы, т.е. предприятие отвлекает большое количество собственных средств в запасы и имеет большую длительность их оборачиваемости;

— длительность одного оборота дебиторской задолженности за 2011 год составляет 80 дней, в 2012 году данный показатель увеличился по сравнению с 2011 годом и составил 109 дней, а в 2013 году наблюдается значительное увеличение данного показателя по сравнению с 2011 годом и 2012 годом и он составляет 195 дней. Это свидетельствует о замедлении скорости дебиторской задолженности при переходе её в денежные средства.

Таким образом, все показатели деловой оборачиваемости в 2013 году снизились, что свидетельствует о недостаточно эффективном использовании предприятием своих средств. Отрицательное влияние на финансовое состояние ООО «Дальневосточный Транзит» оказывает снижение количества оборотов, что приводит к увеличению потребностей предприятия в дополнительном финансировании, способствует ухудшению текущей платежеспособности.

3. Рекомендации по повышению эффективности управления оборотными средствами на предприятии

Эффективное управление оборотными активами играет большую роль в обеспечении нормальной работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на изменение эффективности управления оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики

Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет свои расчетно-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность. Управление оборотными активами предприятия направлено на их формирование в необходимом и достаточном объеме, при наименьших затратах, а также повышение эффективности их использования [14].

Эффективное управление оборотными активами имеет для компании важное значение по следующим причинам:

- величина оборотных средств составляет свыше половины всех активов предприятия;

- оптимальное управление оборотными средствами ведет к увеличению доходов и снижает риск дефицита денежных средств компании;

- решение вопросов, связанных с оборотными средствами, является непрерывным процессом и требует, по сравнению с другими управленческими процессами, большего количества времени. Сумма, инвестируемая в каждую из позиций оборотных активов, может ежедневно изменяться и должна тщательно контролироваться для обеспечения наиболее продуктивного использования денежных средств;

- правильное управление оборотными активами позволит максимизировать норму прибыли и минимизировать коммерческий риск [18].

Для ООО «Дальневосточный Транзит» мероприятия по повышению эффективности управления оборотными активами будут состоять в:

— сокращении суммы дебиторской задолженности на предприятии. Система скидок способствует защите предприятия от инфляционных убытков и относительно дешевому пополнению оборотного капитала в денежной или натуральной форме. Данная система вполне применима на предприятии, т.к., покупатели и заказчики составляют значительный удельный вес в структуре дебиторской задолженности.

Предложение скидок оправдано в трех основных ситуациях:

- Если снижение цены приводит к расширению продаж, а структура затрат такова, что реализация данной продукции отражается на увеличении общей прибыли, товар высокоэластичен и имеет достаточно высокую долю постоянных затрат.

- Система скидок за ускорение оплаты более эффективна, чем система штрафных санкций за просроченную оплату.

- Если система скидок интенсифицирует приток денежных средств в условиях дефицита на предприятии, возможно краткосрочное критическое снижение цен вплоть до отрицательного финансового результата от проведения конкретных сделок.

Во всех случаях можно говорить о спонтанном финансировании, которое при инфляции ведет к уменьшению текущей стоимости реализованной продукции, поэтому следует точно оценить возможность предоставления скидки по досрочной оплате.

При использовании отсрочки платежа предприятие получает положительный эффект, выраженный в повышении объемов продаж и увеличении массы прибыли. Отрицательный эффект связан с тем, что субъект начинает нести определенные издержки, в частности, издержки от не использования средств, связанных в дебиторской задолженности, издержки по проведению инкассационной политики, увеличение вероятности возникновения безнадежных долгов из-за увеличения отсрочки платежа [7].

Проведем сравнительную оценку двух вариантов краткосрочного финансирования для ООО «Дальневосточный Транзит»: предоставление скидки ради скорейшего покрытия потребности в денежных средствах или получение кредита без предоставления скидки.

Инфляционный рост цен в среднем за месяц достигает 2%; договорный срок оплаты составляет 30 дней; при оплате по факту отгрузки в начале месяца скидка 3%; банковский процент по краткосрочному кредиту — 20%; рентабельность альтернативных вложений капитала — 10%.

Расчет эффективности предоставления скидки с цены для ООО «Дальневосточный Транзит» представим в таблице 4.

Таблица 4 — Расчет эффективности предоставления скидки 3% с цены для ООО «Дальневосточный Транзит»

|

Показатель |

Предоставление скидки 3% |

Кредит |

|

Индекс цен |

1,02 |

1,02 |

|

Коэффициент дисконтирования |

0,98 |

0,98 |

|

Потери от скидки с каждой 1000 руб., руб. |

30 |

— |

|

Потери от инфляции с каждой 1000 руб., руб. |

— |

1000-1000 х 0,98 = 20 |

|

Доход от альтернативных вариантов вложений капитала, руб. |

(1000 — 30) х 0,1 х 0,98 = 95,06 |

(1000 х 0,1) х 0,98 = 98 |

|

Оплата процентов, руб. |

— |

1000 х 0,20 / 12 = 16,7 |

|

Финансовый результат, руб. |

95,06 — 30 = 65,06 |

98 — 16,7 — 20 = 61,3 |

Из данных таблицы 4 видно, что при предоставлении скидки ООО «Дальневосточный Транзит» может получить доход больше, чем при использовании кредита.

Одним из важных моментов в управлении оборотным капиталом является определение разумного соотношения между кредиторской и дебиторской задолженностями.

При этом необходимо проводить оценку не только своих собственных условий кредитования своих покупателей, но и условий кредита поставщиков сырья и материалов, с точки зрения уменьшения затрат или увеличения дополнительного дохода, получаемого предприятием при использовании скидок.

Предложим другой вариант — ООО «Дальневосточный Транзит» предоставляет скидку в размере 5%, при оплате по факту отгрузки, либо отсрочку платежа на 45 дней.

Оценим целесообразность использования скидки, с точки зрения покупателя, использующего для досрочной оплаты кредит под 20% годовых. Расчет представим в таблице 5.

Таблица 5 — Расчет эффективности предоставления скидки 5% с цены для ООО «Дальневосточный Транзит» (расчет на каждую 1000 рублей)

|

Показатель |

Оплата со скидкой 5% |

Оплата без скидки |

|

Оплата за услуги, руб. |

950 |

1000 |

|

Расходы по выплате процентов, руб. |

950 х 0,20 х 45 / 360 = 23,75 |

— |

|

Итого |

973,75 |

1000 |

Таким образом, ООО «Дальневосточный Транзит» выгодно использовать скидки и совершать досрочную оплату.

Оценим минимально допустимый уровень скидки:

Минимальный уровень скидки = (20% / 360) × 45 = 2,5 руб.

Максимально допустимая величина скидки для предприятия:

Максимальный уровень скидки = 1000 × 2,5% = 25 руб. с каждой 1000 руб.

По проведенным расчетам было выяснено, что период оборачиваемости дебиторской задолженности (срок выплаты) на ООО «Дальневосточный Транзит» составляет в среднем 195 дней.

Далее рассчитаем потери денежных средств, если мы возьмем кредит для погашения недостатка денежных средств до того времени, пока клиенты не погасят дебиторскую задолженность. Кредит берем на полгода, т.к. расчеты показали, что период оборачиваемости дебиторской задолженности составляет примерно за 6 месяцев (195 дней).

Процент по банковскому кредиту составляет 20% годовых.

Так как по данным предприятия задолженность не погашают вовремя 30% клиентов, то кредит будем брать на сумму 20% и 30% от всей дебиторской задолженности. Для этого возьмем величину дебиторской задолженности ООО «Дальневосточный Транзит» за 2013 год — 8246 тыс. руб. и найдем сумму дебиторской задолженности для заданного объема дебиторов:

— 8246 × 0,2 = 1649 тыс. руб.

— 8246 × 0,3 = 2474 тыс. руб.

Средства, недополученные предприятием по банковскому кредиту:

— 1649× 0,20 / 2 = 164,92 тыс. руб.

— 2474 × 0,20 / 2 = 247,38 тыс. руб.

Чистое приращение денежных средств (экономический эффект):

— 1649 — 164,92 = 1484 тыс. руб.

— 2474 — 247,38 = 2226 тыс. руб.

Уменьшение дебиторской задолженности при кредитовании:

— 8246 — 1649 = 6597 тыс. руб.

— 8246 — 2474 = 5772 тыс. руб.

Мы предлагаем рассмотреть два варианта предоставления скидок:

— скидка в размере 1,5% от долга при оплате в 10-дневный срок. Объем дебиторов, пользующихся скидкой — 20% всей дебиторской задолженности;

— скидка в размере 2% от долга при оплате в 10-дневный срок. Объем дебиторов, пользующихся скидкой — 30% всей дебиторской задолженности.

Скидка в размере 1,5% и 2% по данным предприятия является средней при штрафах за просроченную дебиторскую задолженность (более меньший процент не выгоден предприятию, при большем проценте — невыгодно предприятию).

Эту же величину скидки мы будем использовать в расчетах.

Рассчитаем экономический эффект для двух вариантов, для этого возьмем величину дебиторской задолженности ООО «Дальневосточный Транзит» и найдем сумму дебиторской задолженности для заданного объема дебиторов:

— 8246 × 0,2 = 1649 тыс. руб.

— 8246 × 0,3 = 2474 тыс. руб.

Средства, недополученные предприятием при предоставлении скидок:

— 1649 × 0,015 = 25 тыс. руб.

— 2474 × 0,02 = 49 тыс. руб.

Чистое приращение денежных средств (экономический эффект):

— 1649 — 25 = 1624 тыс. руб.

— 2474 — 49 = 2424 тыс. руб.

Уменьшение дебиторской задолженности:

— 8246 — 1649 = 6597 тыс. руб.

— 8246 — 2474 = 5772 тыс. руб.

Для наглядности представим все расчеты в таблице 6.

Таблица 6 — Сравнение полученных значений при кредитовании и предоставлении скидок для ООО «Дальневосточный Транзит», тыс. руб.

|

Показатели |

2013 год |

Кредит под 20% годовых |

Предоставление скидок |

||

|

Объем дебиторов 20% |

Объем дебиторов 30% |

1,5% объем дебиторов 20% |

2% объем дебиторов 30% |

||

|

Сумма дебиторской задолженности по объему дебиторов |

— |

1649 |

2474 |

1649 |

2474 |

|

Средства, недополученные предприятием |

— |

164,92 |

247,38 |

25 |

49 |

|

Чистое приращение денежных средств (экономический эффект) |

— |

1484 |

2226 |

1624 |

2424 |

|

Дебиторская задолженность |

8246 |

6597 |

5772 |

6597 |

5772 |

|

Чистая прибыль |

124 |

1608 |

2350 |

1748 |

2548 |

Таким образом, проведенные расчеты доказывают, что для ООО «Дальневосточный Транзит» более приемлемым является вариант скидок, т.к. средства недополученные предприятием при предоставлении скидок по сравнению с кредитом составляют 164,92 тыс. руб. и 247,38 тыс. руб., что для предприятия является невыгодным.

Из таблицы 6 видно, что при использовании скидок 1,5% и 2% можно увеличить чистую прибыль на 1624 тыс. руб. и 2424 тыс. руб. Это происходит, в первом случае, за счет уменьшения дебиторской задолженности на 20% при использовании скидки 1,5%; и во втором, за счет уменьшения дебиторской задолженности на 30% при использовании скидки 2%. Так как предоставление скидки в 2% дает больший экономический эффект, на наш взгляд, он является наиболее предпочтительным.

Как видно из расчётов, предоставление скидок выгоднее, чем брать кредит, т.к. при одинаковой сумме уменьшения дебиторской задолженности средства, недополученные предприятием при предоставлении скидок примерно в 6 раз меньше, чем по кредиту.

Таким образом, система скидок способствует защите предприятия от инфляционных убытков и относительно дешевому пополнению оборотного капитала в денежной или натуральной форме.

Сравнивая положительные и отрицательные эффекты у описанного подхода, отметим, что положительных эффектов от использования скидок больше. Основным недостатком системы скидок являются большие издержки, связанные со снижением цены.

Эффективность предлагаемой модели управления дебиторской задолженностью оценивается по критерию максимизации прибыли предприятия.

Для данной модели вводится следующее ограничение: все изменения в кредитной политике вступают в силу одновременно для всех покупателей, то есть в любой момент времени действует только одна система расчетов. Не допускается работать с одними покупателями по одним условиям, а с другими — по другим. Для осуществления этой возможности необходимо разделить покупателей на группы по кредитным условиям (они могут отличаться для различных в финансовом отношении групп хозяйствующих субъектов) и проводить анализ раздельно.

Для управления дебиторской задолженностью необходимо следующее: определение условий предоставления кредита при продаже товаров, его срока и системы скидок. Необходимо в кредитном договоре указать размер штрафов и пени при нарушении сроков оплаты за кредит. Например: при задержки оплаты до 15 дней установить пеню в размере 5%, а задержке оплаты до 20 дней — 10%.

При внедрении предложенных мероприятий заметно улучшится финансовый результат деятельности предприятия, показатели его деловой активности.

Увеличение количества оборотов и сокращение длительности одного оборота оказывает положительное влияние на финансовое состояние, что уменьшает потребность предприятия в дополнительном финансировании, способствует улучшению текущей платежеспособности.

Заключение

Оборотные средства являются активом предприятия, раскрывающим состав имущества предприятия, образующие оборотные производственные фонды и фонды обращения, при этом совершающие непрерывный кругооборот в процессе текущей деятельности предприятия.

Под составом оборотных средств следует понимать входящие в их состав элементы: производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части и т.д.); незавершенное производство; расходы будущих периодов; готовая продукция на складах; продукция отгруженная; дебиторская задолженность; денежные средства в кассе предприятия и на счетах в банке.

Анализ оборотных средств предприятия ООО «Дальневосточный Транзит», основным видом деятельности, которого является реализация проездных документов в пригородном сообщении, представлен во втором разделе курсовой работе. Проведенный анализ за 2013 год позволяет сделать ряд следующих выводов:

- по основным технико-экономическим показателям предприятие находится в стабильном, устойчивом положении, наращивает объемы производства, снижает затраты на производство, увеличивает свою чистую прибыль;

- оборотные средства предприятия увеличились в отчетном году. Запасы в общей структуре оборотных средств занимают наибольший удельный вес — 42,77%. Дебиторская задолженность, срок погашения которой менее 12 месяцев, значительно увеличилась и составила 41,8%. Денежные средства увеличились, однако занимают наименьший удельный вес в структуре оборотных средств предприятия — 0,7%;

— все показатели деловой оборачиваемости снизились, что свидетельствует о недостаточно эффективном использовании предприятием своих средств. Отрицательное влияние на финансовое состояние ООО «Дальневосточный Транзит» оказывает снижение количества оборотов, что приводит к увеличению потребностей предприятия в дополнительном финансировании, способствует ухудшению текущей платежеспособности.

Рекомендации по повышению эффективности управления оборотными средствами на предприятии представлены в третьем разделе курсовой работы. Была проведена сравнительная оценка двух вариантов краткосрочного финансирования для ООО «Дальневосточный Транзит»: предоставление скидки ради скорейшего покрытия потребности в денежных средствах или получение кредита без предоставления скидки. Было рассмотрено два варианта предоставления скидок: скидка в размере 1,5% от долга при оплате в 10-дневный срок. Объем дебиторов, пользующихся скидкой — 20% всей дебиторской задолженности; скидка в размере 2% от долга при оплате в 10-дневный срок. Объем дебиторов, пользующихся скидкой — 30% всей дебиторской задолженности.

Скидка в размере 1,5% и 2% по данным предприятия является средней при штрафах за просроченную дебиторскую задолженность (более меньший процент не выгоден предприятию, при большем проценте — невыгодно предприятию).

Проведенные расчеты доказывают, что для ООО «Дальневосточный Транзит» более приемлемым является вариант скидок, т.к. средства недополученные предприятием при предоставлении скидок по сравнению с кредитом составляют 164,92 тыс. руб. и 247,38 тыс. руб., что для предприятия является невыгодным. Как видно из расчётов, предоставление скидок выгоднее, чем брать кредит, т.к. при одинаковой сумме уменьшения дебиторской задолженности средства, недополученные предприятием при предоставлении скидок примерно в 6 раз меньше, чем по кредиту.

Список использованных источников

[Электронный ресурс]//URL: https://inzhpro.ru/kursovaya/oborotnyie-sredstva-proizvodstva/

1 Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебник для вузов / под ред. проф. В.Я. Позднякова. — М.: ИНФРА-М, 2009. — 617 с.

2 Артеменко В.Г. Финансовый анализ: учеб. пособие / В.Г. Артеменко, М.И. Беллендер. — М.: ДИС, НГАЭиУ, 2009. — 128 с.

3 Арутюнов Ю.А. Финансовый менеджмент: учеб. пособие / Ю.А. Арутюнов. — М.: Издательство «Эксмо», 2010. — 312 с.

4 Бабаев Ю.А. Бухгалтерский учет и контроль дебиторской и кредиторской задолженности: учеб. пособие / Ю.А. Бабаев, А.М. Петров. — М.: ТК Велби, Проспект, 2010. — 424 с.

5 Басовский Л.Е. Финансовый менеджмент: учебник для вузов / Л.Е. Басовский. — М.: Инфра-М, 2009. — 240 с.

6 Бланк И.А. Управление активами и капиталом предприятия: учебник / И.А. Бланк. — К.: Ника-Центр, Эльга, 2009. — 448 с.

7 Бланк И.А. Финансовый менеджмент: учеб. пособие / И.А. Бланк. — 4-е изд., перераб. и доп. — К.: Эльга, Ника-Центр, 2009. — 656 с.

8 Бочаров В.В. Финансовый анализ: учеб. пособие / В.В. Бочаров. — СПб.: Питер, 2009. — 352 с.

9 Брунгильд С.В. Управление дебиторской задолженностью / С.В. Брунгильд. — М.: АСТ, Астрель, 2010. — 256 с.

10 Буряковский В.В. Финансы предприятий: учебник / В.В. Буряковский. — М.: ЮНИТИ, 2009. — 361 с.

11 Васильева Л.С. Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. — 3-е изд., стер. — М.: КНОРУС, 2009. — 816 с.

12 Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий / С.В. Галицкая. — М.: Эксмо, 2010. — 652 с.

13 Гиляровская Л.Т. Экономический анализ: учебник / Л.Т. Гиляровская. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2009. — 615 с.

14 Гончарова Э.А. Управление оборотными фондами и фондами обращения: учеб. пособие / Э.А. Гончарова. — СПб.: Изд-во СПбГУЭФ, 2012. — 80 с.

15 Ефимова О.В. Финансовый анализ / О.В. Ефимова. — М.: Бухгалтерский учет, 2009. — 528 с.

16 Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: учебник / А.Н. Жилкина. — М.: Инфра-М, 2010. — 504 с.

17 Задорожная А.Н. Финансы организации (предприятия): учеб. пособие / А.Н. Задорожная. — М.: МИЭМП, 2010. — 200 с.

18 Кичигина И.М. Управление оборотным капиталом: учеб. пособие / И.М. Кичигина. — Иркутск: Издательство БГУЭП, 2009. — 163 с.

19 Ковалёв В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалёв, О.Н. Волкова. — М.: ТК Велби, Издательство «Проспект», 2010. — 424 с.

20 Ковалёв В.В. Введение в финансовый менеджмент: учебник / В.В. Ковалев. — М.: Финансы и статистика, 2009. — 768 с.

21 Крейнина М.Н. Финансовый менеджмент: учеб. пособие / М.Н. Крейнина. — М.: Дело и Сервис, 2009. — 304 с.

22 Лукасевич И.Я. Финансовый менеджмент: учебник / И.Я. Лукасевич. — М.: Эксмо, 2009. — 768 с.

23 Любушин Н.П. Анализ финансово-экономической деятельности предприятия: учеб. пособие / Н.П. Любушин. — М.: ЮНИТИ-ДАНА, 2009. — 471 с.

24 Маркарьян Э.А. Финансовый анализ / Э.А. Маркарьян, Г.П. Герасименко. — М.: ПРИОР, 2009. — 346 с.

25 Молотов С.В. Экономика предприятия. Конспект лекций: учеб. пособие / С.В. Молотов, А.С. Оганесян. — М.: Издательство «ПРИОР», 2009. — 112 с.

26 Пятов М.Л. Управление обязательствами организации: учебник / М.Л. Пятов. — М.: Финансы и статистика, 2010. — 256 с.

27 Романенко И.В. Экономика предприятия: учеб. пособие / И.В. Романенко. — 2-е изд., доп. — М.: Финансы и статистика, 2009. — 208 с.

28 Савицкая Г.В. Анализ хозяйственной деятельности предприятий / Г.В. Савицкая. — Мн.: Новое знание, 2010. — 720 с.

29 Селезнева Н.Н. Финансовый анализ. Управление финансами: учеб. пособие для вузов / Н.Н. Селезнева, А.Ф. Ионова. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. — 639 с.

30 Сергеев И.В. Экономика предприятия: учеб. пособие / И.В. Сергеев. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2010. — 304 с.

31 Финансовый анализ: учеб. пособие / под ред. Т.С. Новашиной. — М.: Московская финансово-промышленная академия, 2010. — 192 с.

32 Финансовый менеджмент: учеб. пособие / под ред. А.А. Комзолова, Т.В. Кириченко. — М.: Издательско-торговая корпорация «Дашков и Ко », 2009. — 626 с.

33 Экономика предприятия: учебник / под ред. проф. С.Г. Фалько. — М.: Дрофа, 2009. — 368 с.