Россия обладает одним из самых больших в мире потенциалов топливно-энергетических ресурсов. На 13% территории Земли, в стране, где проживает менее 3% населения мира, сосредоточено около 13% всех мировых разведанных запасов нефти и 34% запасов природного газа.

Ежегодное производство первичных энергоресурсов в России составляет более 12% от общего мирового производства. Сегодня топливно-энергетический комплекс (ТЭК) является одним из важнейших, устойчиво работающих и динамично развивающихся производственных комплексов российской экономики. На его долю приходится около четверти производства валового внутреннего продукта, трети объема промышленного производства, около половины доходов федерального бюджета, экспорта и валютных поступлений страны.

Уже ни у кого не вызывает сомнений то, что на сегодняшний момент мировые цены на нефть являются главным и определяющим фактором для экономического роста России. Именно скачок мировых цен нефть в 2002-2008г. послужил толчком к бурному росту. В связи с этим экономическое развитие России в будущем будет определяться в первую очередь тем, как будут складываться цены на нефть на мировом рынке. В период до 2020г. цены на нефть будут определяться координационной политикой стран-экспортеров в области сокращения объемов добычи. В этом направлении России может быть отведена далеко не последняя роль. Более того, Россия может взять на себя инициативу в области создания международного нефтяного фонда. Тем более с учетом последних заседаний стран — членов ОПЕК, в которых участвовали и Российские представители, участие России в такого рода проектах будет только приветствоваться.

Сегодня вообще экономически нецелесообразно продавать нефть по существующим ценам. В связи с этим, перед Россией стоит важнейшая задача на пути сокращения объемов добычи.

Одним из основных механизмов, регулирующих объем экспорта, осуществляемого частными компаниями, со стороны государства, является установление размера экспортной пошлина. Поэтому в настоящих условиях необходимо увеличивать размер государственной пошлины, чтобы сократить объем экспорта. Очевидно, что при определенной согласованности с другими странами-экспортерами это окажет положительное влияние на динамику мировых цен на нефть. Более того, сокращение объемов продажи нефти сегодня выгодно даже с той точки зрения, что после 2025-2030 г. Россия может перейти от экспорта нефти к ее импорту, и вынуждена будет покупать ее по значительно более дорогой цене.

Нефтедобывающая и нефтеперерабатывающая промышленность стран СНГ (кроме России)

... цен на нефть и нефтепродукты. Практически в том же году компания Роял Датч Шелл вступает вместо Ротшильдов в российское нефтяное дело. Положение в нефтяной промышленности России продолжает ухудшаться, экспорт керосина ... эксплуатировалось более 200 заводов, принадлежащих отдельным лицам и фирмам. в 19-м веке в России нефть была открыта только в районе Баку на Апшеронском полуострове и на Кавказе, и ...

Однако, на конференции стран — членов ОПЕК, прошедшей в середине марта 2009г. в Вене, И. Сечин заявил, что Россия пока не планирует снижать экспорт нефти, объяснив это тем, что большая часть нефтяной добычи в России находится в руках частных компаний. В связи с этим внешнеэкономическая политика Росси в области нефтяного сектора, в т.ч. политика, связанная с уменьшением государственной пошлины, вызывает много вопросов, и является довольно спорной. Более того, в условиях экономического кризиса, увеличение экспортной пошлины привело бы автоматически к увеличению объемов предложения на внутреннем рынке, а следовательно к снижению ее цены, что в свою очередь оказало бы положительное влияние на реальный сектор Российской экономики.

Таким образом, в период до 2020 г. экономический рост России будет определяться тем, какую макроэкономическую, в особенности внешнеторговую политику Россия будет проводить в отношении сокращения объемов экспорта. Этим обуславливается актуальность выбранной темы исследования. Цель курсовой работы — место и роль экспорта нефти в России. Предмет исследования — экспорт нефти России.

Задачи исследования:

1) изучить особенности развития рынка нефти в России;

.1 Тенденции развития рынка

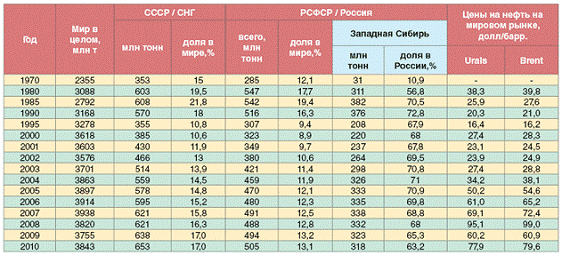

В 2010 г. мировая экономика продолжила восстановление после кризиса 2008 — 2009 гг., что стало одним из факторов роста спроса на энергоносители, прежде всего на нефть. По итогам года добыча нефти в мире составила около 3843 млн тонн, что на 2,4% превысило уровень 2009 г. (табл. 1).

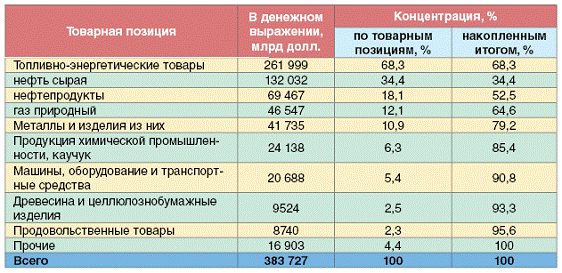

В России было добыто 505 млн тонн нефти и 650 млрд м 3 газа, что составило более 18% мирового производства углеводородов (УВ) в пересчете на энергетический эквивалент и позволило обеспечить первое место в мире по обеим товарным позициям. В денежном выражении экспорт УВ из России составил почти 250 млрд долл., в том числе нефти и нефтепродуктов — более 200 млрд долл. (табл. 2).

Таблица 1 — Добыча нефти с конденсатом в России и мире в 1970 — 2010 гг.

Таблица 2 — Экспорт из России в 2010 г. по основным товарным позициям

В 2010 г. среднегодовая цена нефти марки Brent возросла почти на 20 долл. до 79,6 долл/барр. по сравнению с 60,0 долл/барр. в 2009 г. Цены на нефть марки Brent колебались в относительно широком диапазоне: в течение года разница между котировками составляла 26 долл. за барр., или 39,2%, причем максимальное значение — 93,55 долл. за барр. было зафиксировано в декабре 2010 г. Скидка на партии российской нефти Urals в 2010 г. относительно сорта марки Brent составляла в среднем около 1,8 долл. за барр.

Основным фундаментальным фактором роста цен на нефть стало восстановление мировой экономики и увеличение спроса на жидкое топливо. Среди конъюнктурных факторов, влияющих на динамику стоимости нефти в 2010 г., можно выделить: дестабилизацию ситуации на Ближнем Востоке; напряженность на долговом рынке стран Еврозоны; изменение коммерческих запасов нефти в США; политику Федеральной резервной системы по увеличению ликвидности финансовой системы; ослабление позиций доллара в международных расчетах и его девальвация; увеличение спроса нефти со стороны Китая при наличии у него значительных резервов и ревальвацию юаня.

Мировые цены на нефть и их влияние на экономику россии

... скважин, добыче и магистральному транспорту нефти, ее переработке и реализации, производству и ремонту нефтяного оборудования. Тема курсовой работы актуальна потому, что мировые цены на нефть являются наиболее значимым внешним фактором, определяющим состояние российской экономики, ...

Несмотря на рост добычи нефти в странах СНГ (с 638 до 653 млн тонн), прежде всего за счет России и Казахстана, не произошло увеличения доли стран СССР в мировом производстве нефти, которая составила в 2010 г. 17% (рис. 1, табл. 1).

Это связано с соответствующим расширением добычи и поставок нефти из других регионов мира, прежде всего Персидского залива и Африки.

Пик добычи нефти в Советском Союзе был достигнут в 1986 — 1988 гг., тогда в стране добывалось более 625 млн тонн нефти и газового конденсата, что превышало 21% от общемирового показателя, в том числе в Российской Федерации — почти 570 млн тонн, или свыше 19% от мировой добычи (рис. 1, табл. 1).

С 1989 г. происходило сначала постепенное, а с 1991 г. — обвальное снижение добычи. К концу 1990-х гг. добыча нефти в России стабилизировалась на уровне 300 — 307 млн тонн, или 8 — 9% от общемирового показателя. Основные причины падения добычи: разрыв хозяйственных связей, изменение организационной структуры в отрасли, естественное исчерпание ряда крупных месторождений (Самотлор и др.), снижение мировых цен на нефть, снижение внутреннего спроса и инвестиций.

Рис. 1. Добыча нефти в России и мировые цены на нефть в 1897 — 2011 гг.

В начале 2000-х гг., благодаря завершению формирования новых организационно-экономических условий работы отрасли, росту международных цен, массовому внедрению технологий интенсификации добычи при увеличении инвестиций в России, происходило быстрое наращивание добычи нефти. Активное применение методов интенсификации добычи (гидроразрыв, горизонтальное бурение), особенно в 2000 — 2005 гг., в последующем стало приводить к замедлению роста добычи, а затем на ряде месторождений — к ее обвальному падению.

Фундаментальными причинами замедления роста в 2006 — 2007 гг. и падения в 2008 г. добычи нефти стали: истощение сырьевой базы и значительное обводнение на большинстве эксплуатируемых месторождений в традиционных районах нефтедобычи (Западная Сибирь, Волго-Урал, Северный Кавказ); недостаточные объемы геологоразведочных работ и, соответственно, низкий уровень воспроизводства минерально-сырьевой базы; смещение сроков реализации проектов в новых районах добычи; отсутствие в последние годы достаточного количества состоявшихся аукционов по предоставлению прав на пользование недрами с целью разведки и добычи углеводородов, в том числе — на участки уже открытых месторождений.

В 2009 — 2011 гг. в связи с началом реализации новых нефтегазодобывающих проектов, прежде всего в Восточной Сибири, Тимано-Печоре, на Сахалине, добыча нефти в России несколько увеличилась, при этом в конце 2010 г. суточная добыча нефти впервые за последние двадцать лет возросла до 1,4 млн тонн.

1.2 Роль нефтегазового сектора в экономике России

Развитие рынка нефти и газа

... вопрос современного состояния рынка нефти и газа, проанализировать его текущее развитие и оценить перспективы. Рассмотреть особенности развития нефтегазового рынка в России, связанные ... добыча достигла 147 миллионов. В последующие годы, ознаменовавшиеся открытием и вводом в разработку крупных нефтяных месторождений Западной Сибири, ежегодный прирост нефтедобычи превышал 20-25 миллионов тонн. ...

Результаты деятельности нефтегазового комплекса (НГК) выступают основой для обеспечения платежного баланса страны, поддержания курса национальной валюты, формирования инвестиционных ресурсов экономики. НГК — основной донор бюджета страны и главный источник валютных поступлений. При уровне инвестиций в основной капитал менее 15% от капитальных вложений в стране на НГК приходится более 50% доходов федерального бюджета и около 65% экспорта (табл. 2).

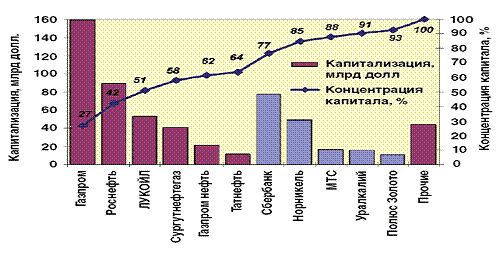

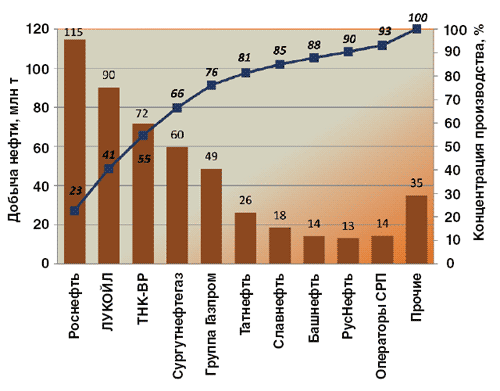

Рыночная стоимость акционерного капитала пяти крупнейших нефтегазовых компаний (без учета ТНК-ВР, активы которой учитываются в котировках ВР) превышает 60% капитализации российского рынка акций (рис. 2).

Рис. 2. Рыночная капитализация и концентрация капитала крупнейших российских компаний на февраль 2011 г. (по данным AK&M-List).

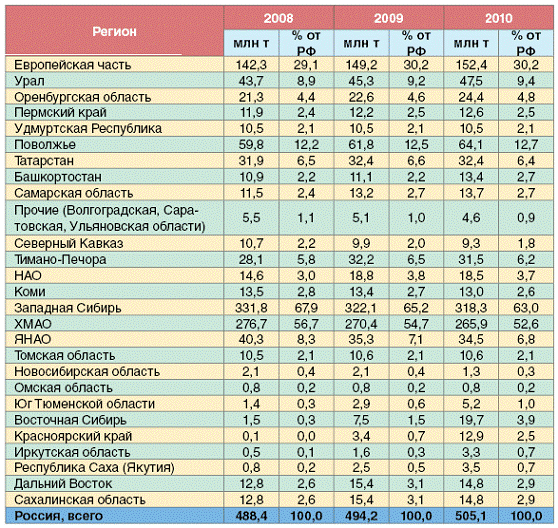

Региональная структура добычи нефти в России

В региональном плане добыча нефти в России сосредоточена в основном в Западносибирской и Волго-Уральской нефтегазоносных провинциях (НГП).

Добыча ведется также в Тимано-Печорской и Северокавказской НГП. Начато освоение ресурсов и запасов Охотоморской и Лено-Тунгусской провинций (табл. 3).

Таблица 3 — Добыча нефти и конденсата в России в 2008 — 2010 годах по регионам, млн тонн

Западная Сибирь. Главный центр российской нефтяной промышленности — Западная Сибирь. Объем добычи нефти в этом макрорегионе в 2010 г. составил 318 млн тонн, что ниже показателя предыдущего года на 1,2%.

Ханты-Мансийский автономный округ (ХМАО) — основной нефтедобывающий регион Западной Сибири, здесь добывается более 80% нефти макрорегиона. В 2010 г. этот показатель составил 266 млн тонн. Резкое падение добычи нефти в ХМАО в 1990-е гг. в начале 2000-х гг. сменилось на устойчивый подъем, продлившийся до 2007 г., что связано с ростом инвестиций, использованием современных технологий добычи углеводородов, а также вводом новых крупных месторождений, прежде всего Приобского. В 2008 — 2010 гг. в ХМАО происходило снижение добычи нефти, которое составило более 14 млн тонн. Из девяти основных добывающих компаний положительную динамику в 2010 г. показали лишь «Газпром нефть» и «Салым Петролеум Девелопмент».

В округе высокий уровень концентрации добычи — в 2010 г. около половины всей добываемой нефти получено на одиннадцати крупных месторождениях, на каждом из которых добыто более 6 млн тонн нефти. Наибольший объем добычи нефти приходится на Приобское (14,8%) и Самотлорское (10%) месторождения.

Относительно крупным новым проектом в ХМАО является разработка Салымской группы месторождений (Западно-Салымское, Верхне-Салымское и Ваделыпское месторождения).

В 2010 г. общий объем нефтедобычи на Салымской группе нефтяных месторождений достиг пикового уровня — 8,3 млн тонн.

Добыча нефти на новых месторождениях автономного округа (введенных в разработку и пробную эксплуатацию за последние пять лет) составила не более 3,7% от всего объема добытой нефти на территории автономного округа. В 2010 г. на территории округа начато освоение трех новых месторождений: Явинлорское («Сургутнефтегаз»), Северо-Покамасовское (ЛУКОЙЛ), Пулытьинское (ТНК-ВР).

Мероприятия по интенсификации добычи нефти на Мишкинском нефтяном месторождении

... интенсификации добычи нефти играют основную роль по обеспечению запланированных объемов добычи нефти. Мишкинское нефтяное месторождение, эксплуатируемое ОАО «Удмуртнефть», также находится на поздней стадии разработки. Для интенсификации добычи нефти и снижению темпов падения объемов добычи нефти, проводятся ...

В настоящее время в ХМАО на долю «Роснефти» приходится почти 26% от общего объема добычи нефти, «Сургутнефтегаза» — свыше 21%, «ЛУКОЙЛа» — около 20%, ТНК-ВР — более 16%. На долю четырех компаний приходится свыше 82% от общего объема добычи нефти, добываемой на месторождениях автономного округа.

В Ямало-Ненецком автономном округе (ЯНАО) — втором по объему добычи нефти в Западной Сибири — в 2010 г. из недр было извлечено около 34,5 млн тонн жидких углеводородов. Широкое применение методов интенсификации воздействия на нефтяные пласты привело в 2000 — 2004 гг. к быстрому увеличению добычи нефти, после чего при отсутствии введения в разработку новых крупных месторождений началось ее устойчивое сокращение, составившее за последние пять лет почти 10 млн тонн.

В последние годы в ЯНАО начата добыча нефти на Равнинном, Лимбаяхском и Лонгъюганском месторождениях.

Основными нефтедобывающими предприятиями в округе являются подразделения «Газпром нефти» (63,7%) и «Роснефти» (27,8%).

Добычу газового конденсата осуществляют 18 предприятий на 24 месторождениях. Лидирующие позиции занимают предприятия Газпрома, на которые приходится около 65,1% добычи по округу. Доля «НОВАТЭКа» составила 23,8%, «Роспан Интернэшнл» — 5,7%, «Роснефти» — 3,5%.

Третьим по объему добычи регионом в Западной Сибири является Томская область. После обвального падения в 2005 — 2006 гг. добыча нефти в области в 2007 — 2010 гг. стабилизировалась на уровне 10,2 — 10,6 млн тонн.

Основной недропользователь в Томской области — «Томскнефть», на который приходится около 68% всей добываемой нефти, на протяжении нескольких лет снижает объемы добычи. В 2010 г. падение составило 5,2% — до 7,15 млн тонн. Одной из причин сокращения добычи связано с регулярным недофинансированием геологоразведочных работ, низким уровнем их эффективности, в 2010 г. компания списала более 20 млн тонн неподтвержденных запасов.

Новый перспективный район нефтедобычи в Западной Сибири — юг Тюменской области, где вводятся в разработку группа Уватских месторождений. До 2009 г. здесь велась относительно небольшая добыча нефти на Кальчинском месторождении, но в феврале 2009 г. были введены в эксплуатацию два новых месторождения — Урненское и Усть-Тегусское, а в 2010 году — Тямкинское. В результате в 2010 г. добыча нефти на юге Тюменской области выросла по сравнению с 2009 г. до 5,2 млн тонн. По итогам 2010 г. на юге Тюменской области освоены 36 лицензионных участков, где 20 предприятий-недропользователей проводят геологоразведочные работы на углеводородное сырье. Промышленную эксплуатацию месторождений в регионе осуществляет «ТНК-Уват».

Добыча нефти в Новосибирской области в 2010 г. снизилась до 1,3 млн тонн, что на 35% ниже предыдущего года. Ранее предполагалось, что в ближайшие несколько лет удастся сохранить добычу нефти на уровне 2 млн тонн, который был достигнут в 2008 — 2009 гг., однако добыча стала быстро снижаться. Причины снижения добычи «Новосибирскнефтегазом» (основным недропользователем в области, входящим в состав ТНК-ВР) связаны с тем, что после проведения доразведки количество запасов нефти оказалось значительно ниже балансовых.

Европейская часть. Чуть более 30% российской нефти, или 152,4 млн тонн, было добыто в 2010 г. в европейской части России, что на 2,2% превышает показатель предыдущего года (149,2 млн тонн).

Крупнейшие регионы нефтедобычи в европейской части России — Урал и Поволжье, входящие в Волго-Уральскую НГП — одну из наиболее зрелых НГП в России; Северный Кавказ, с которого началось освоение нефтегазового потенциала России, а также Тимано-Печорская НГП.

В 2010 г. добыча нефти на Урале возросла на 4,8%: с 45,3 до 47,5 млн тонн. Крупнейший нефтедобывающий регион — Оренбургская область; кроме того, добыча нефти ведется в Пермском крае и Удмуртской Республике.

В 2010 г. в Оренбургской области было добыто 24,4 млн тонн, что больше предыдущего года на 7,8%. Рост добычи нефти достигнут за счет открытия новых месторождений и залежей нефти, а также внедрения современных способов добычи. В Оренбургской области открыто 206 нефтегазоконденсатных месторождений, из которых 82 разрабатываются; доля последних в объеме текущих запасов нефти 75%. Выработанность начальных запасов открытых месторождений составляет 37%, по отдельным месторождениям она достигает 73% (Бобровское) и 68% (Покровское).

Основным недропользователем в регионе является «Оренбургнефть» (ТНК-ВР), доля которого составляет около 75% суммарной добычи нефти в регионе. Кроме того, на территории области работают «Газпром нефть Оренбург», «Южуралнефтегаз», «Газпром добыча Оренбург».

В 2010 г. добыча нефти в Пермском крае увеличилась до 12,6 млн тонн. Рост по сравнению с 2009 г. составил 3,3%. Всего в Пермском крае открыто 228 месторождений УВ. В распределенном фонде находятся 173 месторождения, в нераспределенном фонде — 55. Большая часть нефти добыта из недр Уньвинского, Кокуйского, Сибирского, Ярино-Каменноложского, Батырбайского и Павловского месторождений.

В настоящее время на территории Пермского края работают 29 нефтедобывающих компаний. Более 93% (11,5 млн тонн) всей нефти в регионе добывает «ЛУКОЙЛ-Пермь».

Добыча нефти в Удмуртской Республике на протяжении последних нескольких лет находится на уровне 10,5 млн тонн. На территории республики открыто 118 месторождений нефти. Добычу нефти ведут 2 крупные нефтяные компании: «Удмуртнефть» (контролируется «Роснефтью» и Sinopec) и «Белкамнефть» («Русснефть»), обеспечивающие свыше 98% всего объема добываемой нефти.

Поволжье включает Республику Татарстан, Республику Башкортостан, Самарскую область, а также ряд регионов с небольшой добычей (Волгоградская, Саратовская, Ульяновская).

В 2010 г. добыча в Поволжье возросла на 3,8% по сравнению с 2009 г., с 61,8 до 64,1 млн тонн.

Несмотря на то что Поволжье — один из старейших регионов нефтедобычи в России и характеризуется значительным периодом разработки месторождений и высокой степенью изученности, в последние годы здесь наблюдается стабилизация, либо небольшое увеличение добычи нефти (3 — 4% в год), что связано с применением передовых технологий извлечения нефти на месторождениях с падающей добычей, вовлечением в разработку малых месторождений и высоковязких нефтей.

За последние годы в Республике Башкортостан благодаря успешному применению новых методов повышения нефтеотдачи пластов удалось добиться замедления темпов снижения объемов добычи нефти и стабилизировать добычу нефти на месторождениях на уровне 11 — 12 млн тонн, а в 2010 г. увеличить до 13,4 млн тонн. На территории Башкирии числится 201 месторождение нефти и газа, в разработке находятся 166 месторождений. Добычу нефти ведут семь компаний: «Башнефть», «Башминерал», «ЛУКОЙЛ-Пермь», «Зирган», «Винка», «Мобел-нефть», «Ингеохолдинг». Основной объем добычи приходится на «Башнефть» — 13,2 млн тонн.

В Республике Татарстан в 2010 г. добыча нефти составила около 32,4 млн тонн, практически не изменившись по сравнению с уровнем 2009 г. В настоящее время около половины нефти на месторождениях республики добывается за счет внедрения современных технологий и методов увеличения нефтеотдачи пластов. Значение коэффициента извлечения нефти (КИН) составляет более 43% при среднероссийском отраслевом показателе — 30 — 35%. На территории республики расположено свыше 150 нефтяных месторождений. Крупнейшие из них — Ромашкинское, Ново-Елховое, Бавлинское. Основной недропользователь — «Татнефть». В 2010 г. добыча нефти компании составила около 25,9 млн тонн, или около 73% от суммарной добычи в республике. Кроме того, 27 малых нефтедобывающих компаний добывают свыше 6 млн тонн нефти в год.

В Самарской области последние годы наблюдается тенденция к увеличению добычи нефти. В 2009 — 2010 гг. этот показатель превышает 13 млн тонн. В области открыто более 350 месторождений нефти, из них в нераспределенном фонде недр находится более 80. Наиболее крупные месторождения — Дмитриевское, Мухановское, Кулешовское. На территории области добыча углеводородного сырья осуществляется 19 недропользователями, на долю «Самаранефтегаза» (структурное подразделение «НК «Роснефть») приходится около 75% от общего объема добычи нефти (10,2 млн тонн).

Основной независимый производитель — компания «Самара-Нафта», добыча нефти которой в 2010 г. превысила 2 млн тонн.

В последние годы одним из наиболее динамично развивающихся нефтедобывающих регионов в европейской части России выступала Тимано-Печора. Однако в 2010 г. здесь произошли стабилизация и некоторое снижение добычи до 31,5 млн тонн, в том числе в НАО — до 18,5 млн тонн, в Республике Коми — до 13 млн тонн. В 2005 — 2009 гг. Ненецкий автономный округ являлся наиболее быстрорастущим регионом по добычи нефти в России, когда этот показатель увеличился почти в два раза: с 10 до 19 млн тонн. Основной рост добычи связан с началом разработки «Нарьянмарнефтегаз» (ЛУКОЙЛ) Южно-Хыльчуюского месторождения, однако по итогам 2010 г. объем добычи нефти компанией снизился на 0,8% — до 7,4 млн тонн. В Ненецком автономном округе открыто 89 месторождений углеводородного сырья, из которых в распределенном фонде — 66. В сфере разведки и добычи УВ в округе работают 27 компаний. Основной объем добычи нефти обеспечивают «Нарьянмарнефтегаз», «ЛУКОЙЛ-Коми», «Роснефть», «Тоталь» (на условиях СРП), «Полярное сияние».

На протяжении последних лет добыча нефти в Республике Коми поддерживается на уровне 13 — 13,5 млн тонн. Крупные месторождения, обеспечивающие основной объем добычи нефти, характеризуются высокой степенью выработанности запасов. Большинство месторождений относятся к категории средних и мелких, около 70% запасов нефти относится к разряду трудноизвлекаемых. Из 152 открытых месторождений углеводородного сырья добыча ведется на 87. Основной объем добычи нефти на территории республики приходится на долю «ЛУКОЙЛ-Коми» и дочернюю компанию «Роснефти» — «Северную нефть».

На Северном Кавказе в 2010 г. продолжилось дальнейшее снижение добычи жидких углеводородов, составившее по отношению к предыдущему году свыше 6%. Крупнейшие нефтедобывающие регионы в этой НГП — Краснодарский край, Чеченская Республика, Астраханская область, Ставропольский край. Суммарный объем добычи нефти в Северокавказской НГП составил около 9,3 млн тонн.

В Красноярском крае основная добыча нефти осуществляется «Ванкорнефтью» (подразделение НК «Роснефть») на Ванкорском месторождении, где в 2010 г. рост производства произошел с 3,6 до 12,7 млн тонн. Согласно проекту разработки добыча нефти на «полке» составит не менее 25,5 млн тонн в год, на всех остальных месторождениях края (Юрубчено-Тохомская зона, Сузун и др.) пока не превышает 200 тыс. тонн в год каждое.

В 2010 г. объем добычи нефти в Иркутской области вырос более чем в два раза по отношению к предыдущему году — с 1,6 до 3,3 млн тонн, что было обеспечено в основном за счет роста производства на Верхнечонском месторождении. В 2010 г. «Верхнечонскнефтегаз» (контролируется ТНК-ВР и «Роснефтью») было добыто 2,6 млн тонн, что на 1,4 млн тонн превышает уровень 2009 г. Добыча нефти Иркутской нефтяной компанией в 2010 г. превысила 604 тыс. тонн.

В Республике Саха (Якутия) добыча нефти в 2010 г. составила около 3,5 млн тонн, увеличившись относительно 2009 г. так же, как и в Иркутской области, почти в 2 раза. Основной прирост добычи нефти связан с освоением Талаканского месторождения («Сургутнефтегаз»), где этот показатель достиг 3,3 млн тонн.

На Дальнем Востоке нефтедобывающие предприятия Сахалинской области в 2010 г. добыли около 14,8 млн тонн нефти и конденсата, что на 4,3% меньше показателя предыдущего года. На шельфе Сахалина добычу нефти и газа осуществляют операторы проектов «Сахалин-1» и «Сахалин -2»- ExxonNeftegasLimited и SakhalinEnergy. На суше — «Роснефть-Сахалинморнефтегаз», «Петросах» и ОГУП «Сахалинская нефтяная компания».

В 2010 г. в рамках проекта «Сахалин 1» произошел спад добычи нефти почти на 15%, что связано с исчерпанием сырьевой базы разрабатываемых залежей. По проекту «Сахалин-2» произошел небольшой рост производства жидких УВ до 6,1 млн тонн. Компаний «Роснефть-Сахалинморнефтегаз» нарастила добычу нефти до 1,67 млн тонн.

Организационная структура добычи нефти

В настоящее время добычу нефти в России осуществляют 325 организаций, в том числе 145 компаний, входящих в структуру вертикально-интегрированных нефтегазовых компаний (ВИНК), 177 организаций относится к числу независимых добывающих компаний, 3 компании работают на условиях соглашений о разделе продукции.

Свыше 90% всей добычи нефти и конденсата в России приходится на восемь ВИНК: «Роснефть», ЛУКОЙЛ, ТНК-ВР, «Сургутнефтегаз», «Группа Газпром» (включая «Газпром нефть»), «Татнефть», «Башнефть», НК «РуссНефть» (рис. 3).

Компания «Славнефть» контролируется «Газпром нефтью» и ТНК-ВР.

В 2010 г. положительная динамика добычи нефти отмечена примерно у половины компаний. Из вертикально-интегрированных компаний добычу нарастили «Роснефть» (на 7 млн тонн), «Башнефть» (1,9 млн тонн), ТНК-ВР (1,4 млн тонн).

Наибольшее сокращение отмечается у ЛУКОЙЛа (более чем на 2 млн тонн).

Относительно неизменным этот показатель остался у «Сургутнефтегаза», «РуссНефти», «Газпром нефти», «Славнефти», «Татнефти».

Рис. 3. Добыча нефти по компаниям и концентрация производства в нефтедобывающей промышленности в России в 2010 г.

2.1 Прогноз добычи и экспорта нефти в России до 2015 г в условиях кризиса

мировая экономика нефтегазовый экспорт

Примерно с IV квартала 2008 г. Россия оказалась вовлеченной в сферу общемирового финансового кризиса и вступила в полосу рецессии своей экономики.

Трудно обстоит дело с прогнозами: что станет в ближайшие годы с экономикой России, насколько глубоким окажется «дно» кризиса? В наибольшей степени это относится к «локомотиву» отечественной экономики — нефтяной сфере ТЭК. Что будет с нефтью, сейчас интересует практически каждого — от министра до рабочего.

Еще до начала кризиса, а точнее — 21 августа 2008 г., Правительство РФ подвело итоги развития страны за 6 месяцев 2008 г. и рассмотрело прогноз социально-экономического развития страны на 2009 — 2010 гг. по двум вариантам.

Вариант 1 (инерционный) предусматривал увеличение добычи нефти (с ожидаемого в то время за 2008 г. уровня — 492 млн. тонн) до 497 — 501 млн. тонн в 2009 — 2011 гг.

Вариант 2 (инновационный) предполагал дальнейший неуклонный рост объема добычи нефти: в 2009 г. — до 503 млн. тонн, в 2010 г. — до 518 млн. т/год.

Оба указанных варианта были рассчитаны при цене на нефть марки Urals — 112 долл/барр. в 2008 г., при последующем ее падении до 88 долл. — в 2011 г.

Не прошло и полугода, как стало ясно, что указанные планы развития ТЭК России претерпят серьезные изменения.

Положение дел в нефтяной отрасли, в первую очередь, определяется ценами на мировом рынке, динамика которых непредсказуема. Известно, что в середине 2008 г. она достигла спекулятивного пика в 147 долл./барр., а к концу года рухнула до 35 долл./барр., или в 4,2 раза.

Современная ситуация на рынке характеризуется высоким уровнем неопределенности и непредсказуемости. Что будет с нефтяными ценами в перспективе, не смогут предсказать даже экстрасенсы. В этих условиях нефтяным компаниям практически невозможно сколько-нибудь достоверно планировать свою деятельность как на текущий, и так и последующие годы.

Низкие цены на нефть на мировом (и российском) рынках в ближайшие годы могут вызвать ряд стратегически значимых отрицательных явлений, а именно:

- серьезное снижение объемов эксплуатационного бурения на разбуриваемых месторождениях;

- отказ от освоения новых месторождений, ранее планировавшихся компаниями ко вводу;

- отказ от бурения низкорентабельных по дебиту нефти скважин (очевидно, менее 50 т/сут.);

- сокращение объемов капитального строительства и эксплуатационных затрат на добычу;

- сокращение действующего эксплуатационного фонда скважин, увеличенный вывод в неработающий фонд низкорентабельных, малодебитных и высокообводненных скважин;

- сокращение объемов геолого-технических мероприятий и работ по увеличению нефтеотдачи пластов;

- полная остановка нерентабельных месторождений (до начала роста цены на нефть, видимо — до 60 долл/барр. и более);

- передел нефтяного рынка между его «акулами» и основными «игроками» путем поглощения слабых, в первую очередь мелких и средних добывающих предприятий.

Полностью нормализовать ситуацию в отрасли не способно даже 5-кратное (с 500 долл./тонн до 100 долл./тонн) снижение экспортных пошлин на нефть, оперативно и почти своевременно сделанное Правительством РФ. Здесь необходимо введение новых дополнительных налоговых послаблений недропользователям, а также упрощение несовершенной и забюрократизированной системы управления нефтедобычей со стороны госорганов, о чем неоднократно говорили руководители крупных ВИНК.

Понятно, что все вышеперечисленные факторы весьма важны, но наиболее значимым для сохранения добычи следует считать поддержание буровой активности российских нефтедобывающих предприятий.

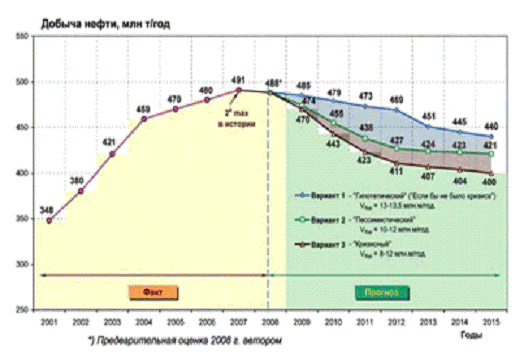

Рассмотрим несколько сценариев развития нефтедобычи по России до 2015 г.

Три варианта прогноза добычи нефти на перспективу (рис. 4).

Рис.4 Прогноз добычи жидких углеводородов по России до 2015 года с учетом кризиса

Вариант №1. «Гипотетический» («Если бы не было кризиса»), в котором объем проходки в эксплуатационном бурении поддерживается на уровне 13,5 — 13,0 млн м/год вплоть до 2015 г. (таблица 4, 5).

Таблица 4 — Прогнозные показатели добычи жидких углеводородов по России до 2015 г.

|

Показатели |

Варианты |

Годы |

||||||

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

Добыча нефти, млн.т. / г |

1 |

485 |

479 |

473 |

469 |

451 |

445 |

440 |

|

2 |

474 |

455 |

438 |

427 |

424 |

423 |

421 |

|

|

3 |

470 |

443 |

423 |

411 |

407 |

400 |

||

|

Проходка, млн.м/ год |

1 |

13,5 |

13,5 |

13,0 |

13,0 |

13,0 |

13,0 |

13,0 |

|

2 |

10,0 |

19,0 |

10,0 |

11,0 |

12,0 |

12,5 |

13,0 |

|

|

3 |

8,0 |

8,0 |

9,0 |

10,0 |

10,5 |

11,0 |

12,0 |

|

|

Ввод новых скважин, шт. |

1 |

5 075 |

5 056 |

4 860 |

4 851 |

4 842 |

4 833 |

4 824 |

|

2 |

3 788 |

3 774 |

3 760 |

4 120 |

4 478 |

4 615 |

4 833 |

|

|

3 |

3 019 |

3 019 |

3 383 |

3 745 |

3 925 |

4 105 |

4 470 |

|

Таблица 5 — Сравнение интегральных показателей вариантов нефтедобычи по России до 2015 г.

|

Показатели |

Варианты |

||||||

|

1«Если бы не было кризиса |

2«Пессими-стический» |

«Кризисный» |

|||||

|

Уровни добычи нефти, млн. т./год |

2009 г. |

485 |

474 |

470 |

|||

|

2010 г. |

479 |

455 |

443 |

||||

|

2011 г. |

473 |

438 |

423 |

3242 |

3063 |

2958 |

|

|

Накопленный объем эксплуатационного бурения, млн. м. за 2009-2015 гг. |

92,0 |

78,5 |

68,5 |

||||

|

Суммарный ввод новых скважин, тыс. скв. за 2009-2015 гг. |

34,3 |

29,4 |

25,7 |

||||

Вариант №2. «Пессимистический» — падение объемов эксплуатационного бурения в 2009 — 2011 гг. до 10 млн. м/год, однако с последующим его ростом до 13 млн. м — в 2015 г.

Вариант №3. «Кризисный» — падение проходки в 2009 — 2010 гг. до 8,0 млн. м при последующем постепенном ее увеличении до 12 млн. м — в 2015 г.

По результатам проведенных автором технологических расчетов (табл.1 и 2) можно дать следующие комментарии.

«Если бы не было кризиса» — добыча нефти по России поддерживалась бы на достаточно стабильном уровне 470 — 480 млн. т/год с постепенным ее снижением до 440 млн т/год к 2015 г. (среднее падение 1,5% в год за период) — при сохранении объемов эксплуатационного бурения на уровне 13,5 — 13 млн. м/год.

Из проведенных расчетов следует, что кризис неизбежно окажет отрицательное влияние на уровни добычи нефти и объемы эксплуатационного бурения по России. Однако принципиально важно подчеркнуть, что никакой катастрофы с нефтедобычей в стране обществу ожидать не следует.

По всей видимости, из рассмотренных вариантов развития нефтедобычи более вероятным можно считать вариант 3, предусматривающий следующие уровни добычи нефти в таблице 6.

Таблица 6 — Уровни добычи нефти

|

Годы |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2009-2015 |

|

Добыча нефти млн. т/г |

470 |

443 |

423 |

411 |

407 |

404 |

400 |

2958 |

В дальнейшем, в связи с восстановлением объемов эксплуатационного бурения, падение годовых уровней добычи нефти значительно уменьшится (до 1% — в 2015 г.).

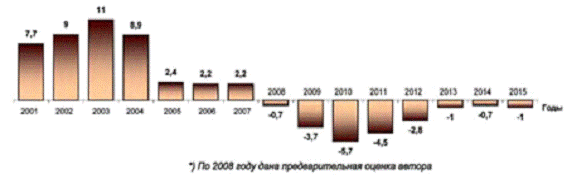

Таблица 7 — Изменение годовой добычи нефти по РФ, в % от предыдущего года

|

Показатели |

Факт |

||||||||||||||

|

2001 |

2001 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Добыча нефти, млн. т/год |

348,1 |

379,6 |

421,3 |

458,8 |

470 |

480,5 |

491,3 |

488 |

470 |

443 |

423 |

411 |

407 |

404 |

|

|

Изменение добычи нефти, млн. т/год |

+24,9 |

+31,5 |

+41,7 |

+37,5 |

+11,2 |

+10,5 |

+10,8 |

-3,3 |

-18 |

-27 |

-20 |

-12 |

-4 |

-3 |

-4 |

|

То же, % |

+7,7 |

+9,0 |

+11,0 |

+8,9 |

+2,4 |

+2,2 |

+2,2 |

-0,7 |

-3,7 |

-5,7 |

-4,5 |

-2,8 |

-1,0 |

-0,7 |

-1,0 |

Рис.5 — Процент изменения годовой добычи нефти

При резком снижении из-за кризиса объемов эксплуатационного бурения — до 8 млн. м по сравнению с гипотетическим вариантом 1 («Если бы не было кризиса») снизится по годам на следующие величины:

г. — на 50 млн тонн (-10,6 %)

г. — на 58 млн тонн (-12,4 %)

г. — на 44 млн тонн (-9,8 %)

г. — на 41 млн тонн (-9,2 %)

г. — на 40 млн тонн (-9,1 %)

В сумме за 2009 — 2015 гг. — на 284 млн. тонн (-8,8 %).

Из-за значительной инерционности процесса разработки месторождений углеводородного сырья в стране основные потери в добыче нефти (50 — 58 млн. т/год), из-за влияния кризиса проявятся в 2011 — 2012 гг. При этом в варианте 3 в 2009 — 2015 гг. будет введено в эксплуатацию на 8675 скважин меньше, чем в варианте 1 («Без кризиса»).

Попутно интересно отметить, что полученная в Варианте 3 прогнозная кривая падения добычи нефти в 2008 — 2011 гг. почти повторяет (в зеркальном отображении) кривую роста фактической добычи нефти в предыдущий до пика период — 2003 — 2006 гг.

Также нужно указать, что при реализации программы развития добычи нефти по России по варианту 3 («Кризисному») в период 2009 — 2015 гг. на ведение буровых работ в объеме 68,5 млн. м потребуется капвложений ориентировочно 1,37 трлн. рубл. (или около 40 млрд. долл.), а общие капитальные затраты (с учетом обустройства нефтяных месторождений) могут составить 2,89 трлн. руб. (или 83 млрд. долл.).

2.2 Преодоление кризиса

Основные проблемы нефтесервисных компаний давали о себе знать и в докризисный период; это:

устаревшие технологии,

недостаток квалифицированных кадров,

неудовлетворительное техническое состояние оборудования,

преобладание постоянных затрат в структуре себестоимости.

Целями либерализации нефтесервисного рынка были стремление преодолеть хроническую недоинвестированность важной для экономики страны отрасли и создание гибкой системы отношений «заказчик — подрядчик».

Кризис может легко разрушить еще не окрепшую систему новых отношений на нефтесервисном рынке. Однако кризис стоит использовать для создания конкурентных преимуществ в посткризисное время. Подумать придется не только над организационно-техническими проблемами отдельных предприятий, но и над системой отношений в отрасли в целом.

Радикальное обновление технологий отечественного нефтесервиса — вопрос его выживания. Новые технологии нефтесервиса должны обеспечить работу отрасли в условиях истощения разрабатываемых месторождений, растущей трудности условий разведки и добычи.

Эксперты сходятся во мнении, что серьезные компании должны финансировать НИОКР, чтобы к окончанию кризисного периода предложить рынку новые технологии. В посткризисный период конкуренция будет гораздо жестче.

Альтернативой крупным инвестициям могут стать преобразования организации производства, не связанные с нарушениями технологии. По нашим оценкам, эти резервы составляют до 20% затрат; их использование поможет поднять производительность компании в несколько раз.

Кадровый вопрос на стадии бурного развития нефтесервиса стоял наиболее остро — квалифицированные рабочие и управленческие кадры было очень трудно найти, а их дороговизна в известной мере была обусловлена их мобильностью.

Сейчас с трудом собранные кадры приходится сокращать. Специалисты уходят в добывающие компании, в другие отрасли. В первую очередь уходят высококвалифицированные работники. Молодежь не идет в буровые компании, ибо в трудный момент ее сократят в первую очередь.

На первый план выходят мероприятия по удержанию квалифицированного персонала и подготовке кадрового резерва на случай разворачивания работ. Преимущество необходимо отдавать сотрудникам, которые являются носителями лучшей практики работы предприятия и/или способны к генерации новых полезных решений; тем, кто в период подъема сможет восстановить масштабы деятельности предприятия и кто в период кризиса сумеет работать по нескольким направлениям, помогая коллегам.

Известно, что расходы, связанные с владением буровым оборудованием, ремонтом и обслуживанием, составляют более половины себестоимости буровых работ. Поскольку рынок поставщиков «технической готовности» только начал формироваться, указанные затраты остаются для буровой компании постоянными. Поэтому компании и стремятся избавиться от такого «генератора затрат». Перспективы же участия в тендерах не дают свести к минимуму парк оборудования.

В связи с сокращением объемов производства целесообразен вывод (консервация) излишних мощностей. Однако не нужно забывать о должном отношении к выведенному оборудованию — его исправность и работоспособность должны поддерживаться на уровне, обеспечивающем быстрое разворачивание при изменении ситуации в благоприятном направлении.

Управление себестоимостью нефтесервиса остается трудной проблемой, решение которой пока не получено.

Сметная методика не позволяет сервисному подрядчику управлять своей себестоимостью: смета для него — инструмент управления выручкой, а не затратами. Методический подход к планированию и анализу экономики сервисного предприятия середины 1980-х гг. предполагал, что подавляющее большинство (до 90%) затрат классического бурового предприятия, имеющего в своей структуре вспомогательные производства и другие избыточные активы, относится к постоянным. Поэтому нет ничего более рискованного, чем сохранять структуру такого предприятия в условиях резкого падения объемов.

Средством «выпрямления» затрат является аутсорсинг. Так, прокатом бурового оборудования, услугами энергетического и транспортного обеспечения предлагается пользоваться только по мере работы по полученным контрактам. По такому пути пошли многие буровые компании, образовавшиеся из классических УБР. Стоимость собственного или аффилированного сервиса крупных нефтяных компаний (во многом сохраняющего классическую структуру) выше рыночного уровня в 1,5 — 2 раза.

Аутсорсинговая схема может эффективно работать при выполнении как минимум двух условий:

- существует хорошо налаженное управление проектами строительства скважин (на уровне головной компании);

- между партнерами установлены прочные правовые отношения, позволяющие контролировать качество субподрядных работ и их финансирование.

Итак, необходимы новые методы планирования и оценки экономической эффективности работы сервисных компаний, а также методы расчета экономической эффективности инноваций, связанных не только с технологической, но и с организационной стороной сервисного бизнеса, учитывающие изменившуюся структуру отношений на рынке нефтесервиса.

Структура нефтесервисного рынка России далека от оптимальной. В России на 7 нефтяных компаний приходится 90% рынка бурения. При этом около 50% рынка принадлежит аффилированным сервисным структурам пяти нефтяных компаний, еще 18% приходится на четыре независимые сервисные компании. По «закону соответствия масштабов» крупные заказчики работают с крупными подрядчиками. Следует учесть, что за большинством обозначившихся в России центров отраслевой интеграции стоит иностранный капитал. Поэтому места для отечественных независимых сервисных компаний на рынке почти не остается.

Другим фактором развития сектора средних и малых нефтесервисных фирм является налаженная система аутсорсинговых отношений «сервис — субсервис». В России система аутсорсинговых отношений в нефтесервисе пока еще не достигла той степени зрелости, когда можно говорить об устойчивых связях. Поэтому говорить о развитии средних и малых нефтесервисных компаний не приходится до тех пор, пока не изменится структура заказчиков.

Доля средних и малых нефтесервисных компаний на рынке может увеличиться, если будут развиваться средние и малые нефтяные компании. Объективный повод к такому развитию — переход все большей доли месторождений в категорию малопродуктивных или трудноразрабатываемых.

После стабилизации ситуации необходима реформа законодательства в целях поддержки малого и среднего бизнеса в области нефте- и газодобычи. Только небольшой бизнес может «вытянуть» экономику в период кризиса, ибо он охотнее принимает на себя риск. Создание комфортных условий для деятельности небольших нефтяных компаний автоматически приведет к оживлению малых и средних нефтесервисных компаний.

В целом ресурсная база нефтяной и газовой отраслей ТЭК страны позволяла обеспечить бесперебойное снабжение экономики и населения топливом.

Нефтяная промышленность РФ обладает большой устойчивостью и положительной инерционностью.

Однако основными проблемами остаются:

- высокая степень износа основных фондов;

- недостаток инвестиционных вложений;

- высокая степень зависимости нефтегазового сектора России от состояния и конъюнктуры мирового энергетического рынка;

- влияние кризиса.

Сколько-нибудь катастрофического падения добычи нефти из-за кризиса ожидать не следует.

В сложившихся кризисных условиях (из-за низких цен на нефть) один из вероятных сценариев развития нефтяной отрасли России может сопровождаться значительным сокращением объемов эксплуатационного бурения.

Из-за влияния кризиса недобор нефти в 2009 — 2015 гг. (по сравнению с вариантом «без кризиса») оценивается в 284 млн. тонн (в среднем на 40 млн. т/год, или 8,8% в год), объем проходки может сократиться за указанный период на 23,5 млн. м, в эксплуатацию не будет введено 8675 новых скважин.

В сложившихся условиях нефтяная промышленность России нуждается в дальнейшем целенаправленном снижении налогового бремени с целью стимулирования поддержания эксплуатационного бурения, ввода новых скважин, реализации планов по освоению новых нефтяных месторождений с целью наращивания задействованной в нефтедобыче ресурсной базы углеводородного сырья.

При своевременном «адекватном» изменении законодательства РФ (НДПИ, экспортная пошлина и др.) падение цены на нефть на мировом рынке до уровня 50 долл./барр. для нефтяной отрасли России не является критичным.

Можно предположить, что возобновление многолетнего устойчивого развития нефтяного комплекса России может начаться при росте цены на нефть марки Urals на мировом рынке до уровня не ниже 70 — 80 долл./барр.

Несмотря на глобальное влияние кризиса (ожидаемое сокращение добычи нефти, и соответственно, ее экспорта за рубеж) Россия останется крупнейшим игроком на мировом нефтяном рынке до 2015 г. и в последующий период.

1. Грей Форест, Добыча нефти / Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2007

2. Интернет-ресурс Международного энергетического агентства: отчет за 2008г. (IEA: World Energy Outlook 2008 Edition) http://www.worldenergyoutlook.org/docs/weo2008/WEO2008_es_russian.pdf

3. Кокшаров А., Магические 200 «Эксперт» №23 (612) //Интернет-ресурс: <http://www.expert.ru/printissues/expert/2008/23/magicheskie_200/>

- Коржубаев А.Г., Федотович В.Г. Финансово-экономический кризис 2008 — 2010 гг. и нефтегазовый комплекс России // Проблемы экономики и управления нефтегазовым комплексом. 2010. № 9. С. 4 — 11.

- Коржубаев А.Г., Филимонова И.В., Эдер Л.В.

Нефть и газ России: состояние и перспективы // Нефтегазовая Вертикаль. 2007. № 7. С. 51 — 59.

- Коржубаев А.Г., Эдер Л.В. Анализ тенденций развития нефтяного комплекса России: количественные оценки, организационная структура // Минеральные ресурсы России. Экономика и управление. 2009. № 3. С. 57 —

- Коржубаев А.Г., Эдер Л.В., Ожерельева И.В.

Стержень стратегического развития России // Бурение и нефть. 2010. № 3. С. 3 — 9.

- Миловидов К.Н., Коржубаев А.Г., Эдер Л.В. Нефтегазообеспечение глобальной экономики : учеб. пособие / Рос. гос. ун-т нефти и газа им. И.М. Губкина. М.: ЦентрЛитНефтеГаз, 2006. 400 с.

- Подколзина И., Какие факторы воздействуют на динамику нефтяного рынка? // Всероссийский ежемесячный журнал «Вопросы экономики», 2009,

- Трофимов С., Новая теория экономических циклов, кризисов и макроэкономического равновесия.

//Интернет-ресурс: .

- Туманова Е.А., Шагас Н.А., Макроэкономика. Элементы продвинутого подхода: Учебник. — М.: ИНФРА-М, 2007