Производство материальных благ и услуг осуществляется предприятиями всех отраслей материального производства. Материальные блага и услуги составляют продукцию предприятия. Объем продукции характеризуется системой показателей в натуральном, условно-натуральном и стоимостном выражении.

Натуральные единицы используются для учета отдельных видов продукции физического объема.

В статистике широко используется система стоимостных показателей продукции: валовая, товарная, реализованная продукция, чистая продукция.

Валовая продукция (ВП) предприятия – стоимость всех готовых изделий и полуфабрикатов, изготовленных в отчетном периоде из своего и материала заказчика, а также стоимость выполненных работ за вычетом стоимости готовых изделий и полуфабрикатов собственной выработки, потребленных в производстве

ВП = ТП + (ОПФк – ОПФн),

где ОПФк.; ОПФн – изменение остатков полуфабрикатов и/или незавершенного производства на конец и начало расчётного периода

Товарная продукция (ТП) предприятия – продукция, произведенная для реализации на сторону, т. е. за пределы предприятия. Товарная продукция определяется по заводскому методу без стоимости внутризаводского оборота, т. е. без стоимости той части готовых изделий и полуфабрикатов, которая используется внутри данного предприятия на собственные производственные нужды. Стоимость продукции определяется в отпускных ценах предприятия без налога на добавленную стоимость и акциза:

- а) в фактических действующих ценах;

б) в фиксированных (сопоставимых) ценах:

- ТП = Сг.п. + Спф. +Сусл. + Сраб. пром. + Сс.м;

- где Сг.п.;

- Спф.;

- Сусл.;

- Сраб. пром. – стоимость готовой продукции, полуфабрикатов собственного производства, услуг вспомогательных производств (электроэнергия, пар, вода, ремонт оборудования) и работ промышленного характера, предназначенных к отпуску на сторону;

- Сс.м. – стоимость переработки неоплаченного сырья и материалов заказчика.

Реализованная продукция (РП) – отгруженная покупателям (заказчикам) и оплаченная ими в данном периоде (предъявлены расчетные документы).

В реализованную продукцию включается часть стоимости товарной продукции предшествующего периода, оплата за которую произведена в текущем периоде:

Методы калькулирования себестоимости продукции

... калькулирования себестоимости продукции в управлении производством, основные методы калькулирования: ... фабрикатов, и запасы полуфабрикатов от передела ... продукцию по производственной себестоимости, отнести на количество произведенной продукции издержки по управлению предприятием и сбыту продукции. Например: Предприятие ... стоимость ресурсов используемых на конкретные цели. Затраты на производство продукции ...

РП = ТП + (ОТПн – ОТПк),

где ОТПн, ОТПк – остатки нереализованной товарной продукции на начало и конец расчетного периода.

Валовой оборот предприятия помимо ВП включает стоимость внутризаводского оборота:

ВО = ВП + ВЗО,

где ВЗО – стоимость продукции и услуг цехов, используемых внутри данного предприятия.

Чистая продукция (ЧП) представляет собой стоимость, вновь созданную трудом в той или иной сфере материального производства. Рассчитывается как разность между объемами валовой продукции и материальными затратами (МЗ – сырье, материалы, топливо, энергия, амортизационные отчисления) в ценах конечного потребления (действующих и сопоставимых):

ЧП = ВП – МЗ.

Стоимостные показатели продукции исчисляются во всех отраслях производства, исходя из оценки ее составных частей по степени готовности к назначению: готовая продукция, полуфабрикаты, незавершенное производство и работы промышленного характера.

Данные об общем объеме продукции по всему предприятию формируются раз в год на основании годовой отчетности, а также ежемесячно расчетным путем.

Для оценки степени изменения объемов продукции в динамике рассчитывают индекс физического объема продукции.

По отдельным продуктам и группам однородных продуктов, взятых в натуральном выражении, рассчитывают индивидуальные индексы.

Индивидуальный индекс физического объема:

,

,

где ![]() – отчетные и базисные объемы валовой, реализованной, товарной и т. п. продукции.

– отчетные и базисные объемы валовой, реализованной, товарной и т. п. продукции.

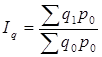

По группе разнородной продукции определяются агрегатные индексы физического объема продукции. Построение агрегатного индекса физического объема было предложено Э. Ласпейресом в 1864 г. Индексируемой величиной является объем, цена базисного периода служит коэффициентом соизмерения

,

,

где ![]() – коэффициент соизмерения разнородных продуктов, чаще всего – цена единицы продукции в базисном периоде или сопоставимая цена.

– коэффициент соизмерения разнородных продуктов, чаще всего – цена единицы продукции в базисном периоде или сопоставимая цена.

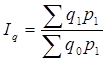

В качестве коэффициента соизмерения может быть использована цена отчетного периода. Такой индекс был предложен в 1874 г. Г. Пааше

.

.

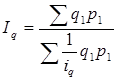

В качестве соизмерителей могут быть использованы себестоимость и затраты рабочего времени на единицу продукции, индекс физического объема:

;

;  .

.

Анализ объема производства и реализации продукции

... в действующих ценах без налога на добавленную стоимость, акцизов и других предусмотренных правительством налогов, исключаемых из объема производства и объема реализации продукции. В действующих ценах без налогов должны быть ... 109,1 128,0 148,2 к предыду-щему году 100,0 112,5 96,98 117,3 115,8 Индексы роста реализации в действующих ценах показывают, что за 5 лет реализация увеличилась ...

При наличии индивидуальных индексов и данных о стоимости продукции для расчета общего индекса используют средневзвешенный индекс.

Cредний арифметический взвешенный индекс физического объема продукции применяется в том случае, если известны индивидуальные индексы объема по отдельным видам продукции и их стоимость в базисном периоде

.

.

Cредний гармонический взвешенный индекс физического объема продукции применяется, если известны индивидуальные индексы объема по отдельным видам продукции и их стоимость в отчетном периоде

.

.

Индексный метод позволяет изучить степень влияния отдельных факторов на изменение общего объема сложных явлений. Анализ производится путем разложения общего индекса переменного состава на составляющие его индексы фиксированного состава количественных показателей (физического объема продукции) и качественных показателей (цен, себестоимости).

Для совокупности разнородной продукции схема разложения имеет вид:

![]() .

.

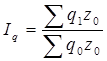

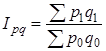

Изменение стоимости реализованной продукции в динамике отражает индекс стоимости оборота по реализации:

.

.

Разность между числителем и знаменателем этого индекса отражает абсолютный прирост (снижение) стоимости реализованной продукции в текущем периоде по сравнению с базисным.

Существует взаимосвязь между:

![]() .

.

Для непрерывного производственного процесса необходимо постоянное наличие запасов материальных ресурсов.

По форме существования выделяют два вида запасов:

а) производственные запасы сырья, материалов, топлива, необходимые для производства

б) товарные запасы готовых средств производства, находящиеся в сфере обращения

Производственные запасы материальных ценностей входят в состав оборотных фондов сферы материального производства. Производственные запасы состоят из следующих частей: текущие, подготовительные, страховые и сезонные.

Наличие товарных запасов в денежном выражении характеризуется моментными (на отчетные даты) показателями и средними за отчетный период.

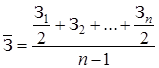

Средний запас рассчитывается по формуле средней арифметической простой:

![]() ,

,

Учет и аудит готовой продукции (работ, услуг) на промышленных предприятиях

... данные об объеме производства, выпуска и реализации готовой продукции, а также о предполагаемых доходах предприятия от реализации готовой продукции. Этим определяется актуальность темы дипломной работы. Цель дипломной работы – исследовать организацию учета и проведение аудита готовой продукции на ...

где ![]() – объем запаса на начало и конец периода.

– объем запаса на начало и конец периода.

Более точно средний запас можно рассчитать по формуле средней хронологической, когда известны величины запасов на определенные даты, разделенные равными интервалами времени:

,

,

где ![]() – размеры запаса на отдельные даты отчетного периода.

– размеры запаса на отдельные даты отчетного периода.

В случае неравных интервалов средний запас исчисляется по формуле средней арифметической взвешенной.

Обеспеченность предприятия товарными запасами (в днях) исчиcляется путем деления размера запасов материальных ценностей на начало периода на среднесуточный расход данного вида запасов:

![]() ,

,

где ![]() – обеспеченность запасами, дни;

– обеспеченность запасами, дни;

![]() – размер запасов на начало периода;

– размер запасов на начало периода;

![]() – число календарных дней в периоде (месяц – 30, квартал – 90, год – 360);

– число календарных дней в периоде (месяц – 30, квартал – 90, год – 360);

![]() – общий размер расхода или потребность в данном периоде.

– общий размер расхода или потребность в данном периоде.

Запасоемость определяется по формуле:

![]() .

.

Оборачиваемость запасов предприятия означает превращение предметов труда в готовую продукцию. Чем быстрее оборачиваются ресурсы, тем меньше их требуется в запасе для обеспечения объема выпуска.

Для характеристики использования товарных запасов применяются следующие показатели:

1. Коэффициент оборачиваемости товарных запасов (скорости оборота – числа оборотов запаса):

![]() ,

,

где ![]() – объем оборота (производственное потребление материала или реализованная продукция);

– объем оборота (производственное потребление материала или реализованная продукция);

![]() – средняя величина запаса за отчетный период.

– средняя величина запаса за отчетный период.

Кирпичная кладка: основные работы и расход материалов

... 4001—84). Бутовая кладка —, Бутобетонная кладка, Тесовую кладку, Цементные растворы,, Сложные растворы, Известковые растворы,, Глиняные растворы Расход материалов для кирпичной кладки При кладке стен из пористо- ... структуру шва кирпичной кладки, что делает кирпичную кладку водонепроницаемой и морозоустойчивой, избежать выщелачивания и появления известного налета, который портит внешний вид дома. ...

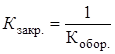

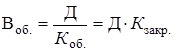

2. Коэффициент закрепления ресурсов

![]() .

.

Этот коэффициент – величина, обратно пропорциональная коэффициенту оборачиваемости:

.

.

Экономический смысл его в том, что он характеризует сумму среднего остатка запасов, приходящихся на один рубль выручки от реализации.

3. Средняя продолжительность оборота в днях (время обращения запасов):

.

.

4. Количество, высвобожденных из оборота материальных ресурсов вследствие ускорения оборачиваемости, составляет:

![]() .

.

Ускорение оборачиваемости ресурсов в запасах является важным условием повышения эффективности производства.

В современных условиях особую актуальность приобретает проблема сокращения затрат на сырье, топливо и энергию. Решение этой проблемы связано с расходом материальных ресурсов. Расход материальных ресурсов характеризуется общим и удельным расходом. Общий расход определяется сравнением объемов запасов на текущий период с их объемом на начало периода:

![]() .

.

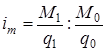

Удельный расход представляет собой средний расход материальных ресурсов на производство единицы продукции на количество этой продукции:

,

,

где m – удельный расход материала;

- M – объем материала;

- q – количество продукции, при производстве которой был использован материал данного вида.

Индекс удельного расхода позволяет сделать вывод о том, какие изменения произошли в удельном расходе за отчетный период по сравнению с базисным или нормой.

либо

либо  ;

;

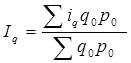

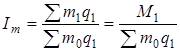

Когда один вид материалов расходуется на производство нескольких видов продукции, исчисляют индекс удельного расхода, взвешенный по количеству произведенной продукции:

Бухгалтерский учет и аудит : Учет затрат на производство и калькулирование ...

... работ и оказанных услуг и контроль за выполнением плана по этим показателям; учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов ...

,

,

где ![]() – количество фактически произведенных единиц продукции каждого вида;

– количество фактически произведенных единиц продукции каждого вида;

![]() – удельные расходы материала данного вида на производство каждого вида продукции в базисном и отчетном периодах;

– удельные расходы материала данного вида на производство каждого вида продукции в базисном и отчетном периодах;

![]() – общий фактический расход материала данного вида на изготовление всех видов фактически произведенной продукции.

– общий фактический расход материала данного вида на изготовление всех видов фактически произведенной продукции.

Для характеристики использования различных видов материалов на производство нескольких видов продукции применяется сводный индекс удельных расходов

.

.

Разность между числителем и знаменателем индекса показывает экономию или перерасход в затратах на материалы.

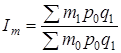

Для анализа изменения удельных расходов материалов данного вида на производство одного вида продукции на разных предприятиях используется система индексов:

Индекс удельных расходов переменного состава:

.

.

Разность числителя и знаменателя индекса переменного состава показывает изменение удельного расхода материала на производство продукции под влиянием двух факторов: изменения удельного расхода на каждом предприятии и перераспределения объемов выпускаемой продукции между предприятиями.

Индекс удельных расходов постоянного состава:

.

.

Индекс структурных сдвигов:

1. Теория статистики: Учебник / Под ред. проф. Р. А. Шмойловой. – М.: Финансы и статистика, 2007. – 560 с.

2. Практикум по теории статистики: Учеб. Пособие/ Под ред. Р. А. Шмойловой. – М.: Финансы и статистика, 2004. – 416 с.

3. Елисеева И.И., Юзбашев М.М. Общая теория статистики: Учебник. – М.: ИНФРА-М.2002. – 387 с.

4. Ефимова М.Р., Петрова Е.В., румянцев В.Н. Общая теория статистики: Учебник. – М.:ИНФРА-М,2001. – 346 с.

5. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности /Под ред. О. Э. Башиной, А. А Спирина. – М.: Финансы и статистика, 2003. – 298 с.

Этапы создания продукции. Виды и состав конструкторской документации

... испытывают макет. На этапе технического проекта принимаются окончательные технические решения с подробной разработкой общих видов, чертежей деталей и схем изделия, позволяющих оценить его ... природы, которые должны быть заблаговременно информированы о предстоящих испытаниях. Некоторые виды продукции, например, средства измерения, подвергаются государственным приемочным испытаниям, проводимым с ...

6. Экономическая статистика: Учебник/ Под ред. Ю. Н. Иванова. – М.: ИНФРА-М, 2007. – 480 с.

7. Гусаров В.М. Статистика: Учеб. Пособие для вузов. – М.: ЮНИТИ-ДАНА, 2003. – 463 с.