Современное оружие может быть оборонительным, а может — наступательным. Все зависит от того, в чьи руки оно попало, а вовсе не от технических характеристик. Естественно, мы за оборонительное оружие. Но при этом не должны забывать, особенно сейчас, в дни, когда ещё ощущаются последствия кризиса, что ОПК вытянул не одну страну из экономической ямы. Вот и сейчас рынок ПВН — один из наиболее эффективных секторов мировой экономики. Поэтому, он представляет собой поле жесткой конкурентной борьбы.

Актуальность выбранной темы дипломной работы обусловлена целым рядом объективных обстоятельств.

Во-первых, динамика рынка оружия в последние годы позволяет говорить о наличии значительного экономического эффекта для государства в виде валютной выручки, которую следует направить на финансирование целевых программ развития оборонной промышленности.

Во-вторых, место России на международном рынке вооружений символизирует растущее геополитическое значение страны как мировой державы.

В-третьих, расширение географии и номенклатуры экспортных поставок определяет научно-техническое развитие всей промышленности России.

В-четвертых, рынок ПВН занимает значительное место по уровню государственных доходов, что придает экономике страны еще большую устойчивость.

В то же время рынок вооружений остается очень специфичным сектором мировой экономики, требующим особого международного и национального регулирования, имеющим противоречивый характер спроса и продолжающим оставаться потенциальным поводом для вооруженных конфликтов.

Качественные изменения, происходящие на мировом рынке вооружений, вызванные процессами глобализации международной экономики и эволюционными научно-техническими достижениями, требуют тщательного изучения и анализа. Это позволит на уровне государственного управления принять правильную политику в отношении ВТС. А на уровне производителей и экспортеров выбрать правильную стратегию и тактику поведения на рынке и создать базу для его прогнозирования. Наконец, обеспечение устойчивого потока серийных экспортных поставок делает возможным модернизацию собственных вооруженных сил. Всем этим и определяется актуальность данной работы.

Основная цель данной дипломной работы — выявление ключевых проблем на мировом рынке вооружений и военной техники и определение способов их преодоления.

Основные задачи исследования, поставленные и решенные в данной дипломной работе:

- раскрыть исторические аспекты образования и функционирования рынка продукции военного назначения (на примере России);

- сформулировать основные особенности, характеризующие торговлю оружием в условиях современной экономической и политической обстановки;

- проанализировать динамику мирового рынка продукции военного назначения за последние пять лет;

- определить роль и место России на мировом рынке оружия на современном этапе;

- выявить тенденции развития отдельных отраслей и всего рынка ПВН за последние годы;

- определить основные проблемы и противоречия развития мирового рынка;

- выявить основные подходы к решению существующих проблем на мировом рынке вооружений.

Объектом исследования является легальный мировой рынок продукции военного назначения.

Мировой рынок вооружений и военной техники

... этих государств Россия может продавать оружие только развивающимся странам, потому что все остальные - члены НАТО и закрыты для россиян. В 2005 году французские поставщики вооружения и военной техники заключили ... ведущие позиции на мировых рынках вооружений, которые занимал в 80-е годы Советский Союз, Москва. В девяностые годы, после распада СССР, на рынке вооружений почти полностью доминировали ...

Предметом исследования являются экономические отношения, возникающие в процессе осуществления международной торговли военной продукцией.

Положения выносимые на защиту:

- результаты авторского анализа истории мирового рынка ПВН;

- выявленные особенности рынка ВВТ;

- обоснованные тенденции развития мирового ВТС;

- авторская характеристика рынка военной авиационной техники, как наиболее перспективного сегмента ПВН;

- установленные проблемы развития рынка ПВН;

- предложения и рекомендации по решению проблем, возникающих при осуществлении ВТС.

Теоретической основой исследования являются законодательные и нормативные документы, регулирующие внешнеэкономическую деятельность в области торговли продукцией военного назначения Российской Федерации и зарубежных стран, документы, контролирующие международный оборот военной продукции, в частности, обычных видов вооружений (Устав ООН, «Регистр обычных вооружений»), программные документы правительства России в области развития экспорта продукции оборонных отраслей, данные российской и международной статистики, результаты исследований отечественных и зарубежных научно-исследовательских институтов, данные международных организаций, аналитические материалы ГК «Рособоронэкспорт», научные публикации и авторские статьи российских и зарубежных ученых и специалистов в области внешней торговли, публикации в российской и зарубежной прессе по вопросам ВТС, информация, размещаемая в Интернете.

Глава 1. Международный рынок ПВН как часть мировой торговли

продукция военная оружие торговля рынок

В структуре мирового товарного рынка особое место принадлежит мировому рынку оружия, который служит своеобразным индикатором геополитической и стратегической обстановки в мире и в значительной мере определяет вектор развития общемировой системы безопасности. Этот рынок является предметом пристального внимания и объектом постоянного мониторинга, как со стороны правительственных органов, так и со стороны мировых экспертно-аналитических центров.

1 История развития мирового рынка ПВН

Международный рынок продукции военного назначения начинает свою историю в давние времена, когда одни государства продавали другим предметы оружия, такие как мечи, щиты, доспехи и др. Уже тогда образовывались и получали развитие центры производства определенных видов военной продукции: изделия из стали, кожи, дерева и других материалов.

Механизмы функционирования мирового рынка газа

... рынок мировой ценообразование В 20 веке природный газ продолжил историю своего развития: в период 1930-1935 годов в СССР было разведано 25 месторождений природного газа, его добыча газа ... взаимных благоприятных условий для функционирования газовой отрасли. Цель данной работы — исследовать механизмы функционирования мирового рынка газа и оценить перспективы сотрудничества между Россией и странами- ...

Но более динамичное развитие рынок ПВН получает в ХХ веке на фоне развития промышленности, большого количества войн в мире, начала официального военно-технического сотрудничества на мировом уровне. В разрезе темы дипломной работы параграф об истории развития рынка ПВН носит ознакомительный характер, поэтому, автор считает, что нет необходимости раскрывать и проводить подробный анализ истории мирового рынка в целом. Достаточно рассмотреть данную тему на примере СССР и Российской Федерации.

Так как рассмотрению подлежит именно международный рынок, а не разовые сделки, предметом которых выступали средства вооруженной борьбы, то изучение следует начать с конца первой половины ХХ в. Именно в это время начинает активно развиваться международный рынок ПВН и военно-техническое сотрудничество.

Военно-техническое сотрудничество — деятельность в области международных отношений, связанная с вывозом и ввозом, в том числе с поставкой или закупкой, продукции военного назначения, а также с разработкой и производством продукции военного назначения. Оно осуществляется на основе равноправия и взаимовыгодных интересов, с соблюдением соответствующих международных обязательств (договоров) и национального законодательства.

Необходимость в создании специального структурного подразделения со статусом Государственного посредника в системе государственного регулирования и сопровождения военно-политического, а в дальнейшем военно-технического сотрудничества СССР с иностранными государствами возникла в ходе Второй мировой войны. В июле-августе 1941 г. Великобритания подписывает с СССР два межправительственных соглашения: «О совместных действиях в войне против Германии» и «О товарообороте, кредите и клиринге». В рамках этих соглашений начались поставки ВВТ в СССР из США и Англии, в частности через Иран. Позже в Иране была организована сборка американских автомобилей и английских военных самолетов для поставки в СССР.

Всесоюзному объединению «Ирансовтранс» Наркомвнешторга СССР была поручена реализация в Иране указанных межправительственных соглашений. Именно «Ирансовтранс», в состав которого входил специальный отдел «Техноэкспорт», фактически стал первым Государственным посредником, получившим полномочия правительства СССР на практическую реализацию военно-технического сотрудничества с иностранными государствами.

После Второй мировой войны началась борьба за политическое, военное и экономическое влияние на развивающиеся страны. СССР имел свой характерный почерк в этой борьбе, в том числе в области военно-технического сотрудничества. Менее чем за десять лет после окончания Второй мировой войны доля вооружения и военной техники, поставляемых на экспорт промышленностью России, превысила объемы экспортных поставок непосредственно из наличия Министерства обороны. Для координации экспорта, повышения его оперативности и эффективности в мае 1953 г. создается Главное инженерное управление Министерства внешней торговли (ГИУ).

В Министерстве обороны данной проблематикой с 1951 г. занималось 10-е управление Генерального штаба. После заключения Варшавского договора оно получило статус 10-го Главного управления Генштаба. В составе управления была, в частности, группа представителей стран Варшавского договора (по одному от каждой страны) — в качестве заместителей начальника Штаба Объединенных Вооруженных сил.

Военно-техническое сотрудничество: особенности и субъекты. Продукция ...

... военно-технического сотрудничества с иностранными государствами. В связи с этим целью настоящей работы является исследование особенностей военно-технического сотрудничества и продукции военного назначения. Задачами курсовой работы являются: Изучение сущности ВТС России ... должном уровне экспортного потенциала страны в области обычных вооружений и военной техники обусловливает загрузку предприятий ...

Прерогативами Главного управления были: руководство деятельностью аппаратов Главных военных советников, анализ военно-политической обстановки в странах сотрудничества, оказание им помощи в создании и развитии национальных вооруженных сил, поставки вооружения и военной техники дружественным странам, передача им лицензий, технической документации для производства и ремонта военной техники. Сюда входила также организация технического содействия в производстве, проведении научно-исследовательских и опытно-конструкторских работ, ремонте вооружения и военной техники, в строительстве объектов военного назначения.

Позднее, с расширением объемов этой деятельности, Министерству обороны, в том числе и 10-му Главному управлению ГШ, за счет средств Государственного комитета по внешним экономическим связям была выделена дополнительная численность личного состава — для организации соответствующих служб по техническому содействию.

При возникновении кризисных ситуаций в различных регионах мира в 10-м Главном управлении создавались оперативные дежурные группы по отслеживанию обстановки, движения транспортов, доставляющих вооружение и военную технику в дружественные страны.

Такие временные группы создавались во время войны во Вьетнаме, на Ближнем Востоке, Афганистане, Эфиопии и других районах.

Уже к 1968 г. в России сформировался значительный портфель заказов со стороны развивающихся стран, связанных с оказанием технического содействия в создании национальной оборонной промышленности, в производстве отдельных видов вооружения и военной техники, в становлении военной и вспомогательной инфраструктуры. Как и прежде, чисто коммерческие интересы и критерии в оценке и экспертизе этого специфического портфеля отступали на второй план. География иностранных заказчиков, общий объем заказов, их специфика, связанная со значительным отличием от сделок купли-продажи, необходимость координации взаимодействия большего числа министерств и ведомств потребовали формирования в дополнение к ГИУ еще одного специализированного Государственного посредника.

Так было образовано Главное техническое управление Государственного комитета по внешним экономическим связям. Основной задачей его было обеспечение комплексного решения проблем создания в иностранных государствах объектов военного и специального назначения, включая проведение изысканий на местности, проектирование, поставку технологического оборудования, оснастки, инструмента, монтаж оборудования, ввод в эксплуатацию и т.д. Несомненным плюсом оказалось то, что удалось объединить в одном внешнеполитическом пакете услуг, предлагаемых Россией развивающимся странам, техническое содействие в строительстве и крупных хозяйственных объектов, и специальных объектов военного и военно-промышленного назначения.

Всего за десять лет своего существования в качестве самостоятельного Государственного посредника ГТУ заключило контракты на оказание технического содействия почти с 40 иностранными государствами. При активном участии ГТУ за рубежом появилось более 1200 объектов специального назначения, находящихся в различной стадии создания и функционирования. Среди них — военные заводы, ремонтные предприятия, военно-морские базы, аэродромы, пункты связи, центры обучения, а также, например, такие необычные объекты, как мавзолеи Димитрова, Хо Ши Мина, Нето.

Ракетные войска стратегического назначения России

... году указом президента России № 1239 от 10 декабря 1995 г. «Об установлении Дня ракетных войск стратегического назначения и Дня военно-космических сил» был установлен День Ракетных войск стратегического назначения [3] . В тот ...

Деловые отношения поддерживались с иностранными заказчиками почти из 50 стран. Но с течением времени основные концепции в области военно-технического сотрудничества начали становиться не вполне адекватными новым тенденциям мирового рынка вооружений.

Ежегодные объемы экспорта вооружений, военной техники, включая запасные части, комплектующие изделия, создание специальных объектов, составлявшие в период 1981-1989 гг. в среднем 6-10 млрд. долл. США, стали уже недосягаемы для посредников. Структура платежей иностранных покупателей за российский экспорт продолжала оставаться крайне несбалансированной. Платежи в свободно конвертируемой валюте и нефтью не превышали 10-15%, доля специальных государственных кредитов достигала 60%, а безвозмездная помощь (бесплатные поставки вооружений и военной техники, другого военного имущества) устойчиво составляла не менее 30% от общих объемов специального экспорта.

К началу 90-х гг. потребности традиционных для России иностранных заказчиков (более 40 стран) в вооружении, военной технике и объектах специального назначения были практически полностью удовлетворены, и новый этап перевооружения и модернизации мог наступить только через 5-8 лет.

Государственные посредники (ГИУ переименовали в «Оборонэкспорт», ГТУ — в государственную компанию «Спецвнештехника»), сохраняя статус структурных подразделений Министерства внешних экономических связей России, вынуждены были расширить сферы своей деятельности, разрушая при этом границы специализации по видам военно-технического сотрудничества и исторически сложившимся связям с традиционными иностранными заказчиками.

Мировой рынок военно-технического содействия с явным доминированием на нем России прошел пик в середине 80-х гг. К началу 90-х гг. число специальных объектов, введенных в эксплуатацию при участии России, уменьшилось до 700, а к 1992 г. их число снизилось до 500 и стало необратимо сокращаться.

С учетом значительных изменений структуры мирового рынка вооружений, его географии, преобразований в военно-промышленном комплексе России, связанных с экономической реформой, в соответствии с Указом президента России на базе трех Государственных посредников в конце 1993 г. создается Государственная компания «Росвооружение» со статусом самостоятельной коммерческой организации, то есть не подчиненной ни одному из министерств и ведомств. Одновременно в сфере военно-технического сотрудничества России с иностранными государствами продолжают функционировать несколько российских посредников, получивших временное право вести переговоры и заключать контракты на экспорт вооружений и военной техники.

К октябрю 1995 г. компания «Росвооружение» назначается единственным Государственным посредником по экспорту и импорту продукции, работ и услуг военного назначения по всей разрешенной на экспорт номенклатуре, как изготавливаемой на предприятиях оборонной промышленности, так и находящейся в наличии у Министерства обороны России.

Оборотные средства «Росвооружения» всего за три года увеличиваются более чем в 80 раз, объемы налогов, перечисленных в бюджет, — более чем в 7 раз, число заключенных контрактов — почти в 3 раза. В августе 1997 г. в соответствии с Указом президента России три федеральных государственных унитарных предприятия «Росвооружение», «Промэкспорт» и «Российские технологии» получают статус государственного посредника по экспорту вооружений, военной техники, запасных частей к ним, работ (услуг) военного назначения и т.п. Таким образом, институт Государственного посредника прошел еще одну стадию преобразований.

История развития военной техники

... полно и равномерно происходило смешение его составных частей [14,с.50] . Следующая военная техника это противокорабельная крылатая ракета «Москит», которая долгое время находилась за семью печатями. ... имел того революционного влияния, которое оказал позже на европейское общество. Несколько веков порох использовался исключительно в качестве зажигательного средства. Позднее, когда его качество ...

В сентябре 1999 года Сергей Чемезов был назначен главой «Промэкспорта». А в апреле 2000 года президент России В.Путин включил компанию «Российские технологии» в состав «Промэкспорта». Ликвидация «Российских технологий» была расценена как первый шаг плана С.Чемезова по объединению госпосредников в области ВТС в одно предприятие.

В ноябре 2000 года В.Путин подписал указ о создании на базе «Промэкспорта» и компании «Росвооружение» госпредприятия «Рособоронэкспорт». «Рособоронэкспорт» стал единым госпосредником в области ВТС.

В апреле 2004 года С.Чемезов возглавил «Рособоронэкспорт». В результате в 2000-2007 годах общий объём продаж российского оружия вырос с $3,68 млрд. до $7,5 млрд. А в 2007 году по сравнению с 2006 годом экспорт увеличился сразу на $1 млрд. С поправкой на падение курса доллара и долларовую инфляцию это означало фактический прирост примерно на 5 %. По оценке экспертов, из общей суммы более 80 % ($6,1 млрд.) пришлось на поставки по контрактам «Рособоронэкспорта».

В итоге компания стала не только единым оружейным госпосредником, но и фактически единственным экспортёром вооружений и военной техники. В середине января 2007 года В.Путин подписал указ о предоставлении права на экспорт конечной продукции военного назначения только «Рособоронэкспорту». Тем самым в России была создана вторая экспортная монополия вслед за «Газпромом». До этого право на самостоятельный экспорт готовой продукции имели также Российская самолетостроительная корпорация МиГ, Реутовское НПО машиностроения, Коломенское КБ машиностроения, Тульское КБ приборостроения.

Получая всё новые права для «Рособоронэкспорта», С.Чемезов развивал и объединительные процессы. Ещё при создании единого оружейного госпосредника он предлагал создать на его основе аналог советского министерства оборонной промышленности с поправкой на рыночные реалии. Поначалу проект по получению «Рособоронэкспортом» контроля над всем оборонно-промышленным комплексом России предусматривал акционирование госпосредника и передачу в ОАО «Рособоронэкспорт» как минимум блокирующих пакетов (25 % плюс одна акция) всех ведущих предприятий оборонки. И хотя в 2002 году это предложение не получило поддержки у В.Путина, эта неудача не смутила С.Чемезова. Он предложил иной, экстенсивный путь консолидации, который и был реализован в 2007 году. Новый план предусматривал контроль над оборонной промышленностью по двум направлениям: членство «Рособоронэкспорта» в советах директоров основных оборонных компаний и создание на базе «Рособоронэкспорта» оборонно-промышленной госкорпорации «Ростехнологии».

Вхождение в «Ростехнологии» фактически изменило и статус «Рособоронэкспорта», превратив его из госпосредника во всего лишь внешнеэкономическое подразделение госкорпорации. Конечно, закон РФ «О военно-техническом сотрудничестве» был своевременно скорректирован и предусматривал возможность для «дочки» предприятия, на 100 % принадлежащего государству, быть оружейным госпосредником. Однако теперь формально ничто не помешает любой экспортной структуре другой госкорпорации вроде того же «Газпрома» претендовать на роль госпосредника и в области военно-технического сотрудничества.

Рынок высокотехнологичной продукции и его особенности в Самарской области

... мировой экономики показывает, что сложилась устойчивая тенденция опережающего роста обрабатывающих отраслей, производящих наукоемкую продукцию. Так, за период 1980-1995 гг. объемы продаж обрабатывающей промышленности ... к 2005 г. кадровый дефицит в этой области превысит 1 млн. человек. Похожие проблемы ... направлен на обслуживание экспорта сырья на мировой рынок, не может находиться длительное время в ...

В то же время, став дочерним предприятием «Ростехнологий», «Рособоронэкспорт» получил и ряд очевидных преимуществ. В частности теперь в случае введения против «Рособоронэкспорта» зарубежных санкций под них не будут подпадать дочерние предприятия. Подобные санкции, например, были введены в отношении «Рособоронэкспорта» госдепартаментом США в августе 2006 года. Поводом стало якобы имевшееся нарушение госпосредником американского закона «О нераспространении технологий производства оружия массового уничтожения и средств его доставки в отношении Ирана».

На пути развития отечественного оружейного комплекса стояло много проблем, в настоящий момент их тоже немало. Тем не менее, государство продолжает развивать этот сектор экономики и международных отношений.

В качестве возможных направлений осуществления военно-технического сотрудничества Российской Федерации рассматриваются: совместное производство (модернизация) вооружения и военной техники в интересах третьих стран;

- модернизация вооружения и военной техники российского (советского) производства, в том числе под стандарты НАТО, с целью повышения эффективности его боевого применения и продления срока эксплуатации, а также осуществление для них поставок запасных частей;

- взаимодействие по теме утилизации вооружения и военной техники российского (советского) производства, выводимого из состава вооруженных сил этих стран;

- проведение совместных научно-исследовательских и опытно-конструкторских работ;

- создание совместных предприятий по разработке, производству и экспорту современных образцов вооружений в третьи

- участие в проводимых странами Центральной и Восточной Европы тендерах по выбору перспективных образцов вооружения и военной техники для национальных вооруженных сил.

2 Особенности международного рынка военной продукции

Особенности любого рынка, как правило, определяет его продукция и условия торговли. Рынок продукции военного назначения не исключение из правил. Специфичность товара накладывает ряд особенностей на торговые отношения в данной сфере экономики.

В соответствие с законом Российской Федерации продукция военного назначения — это вооружение, военная техника, работы, услуги, результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность) и информация в военно-технической области.

К продукции военного назначения относятся:

- вооружение и военная техника — комплексы различных видов оружия и средств обеспечения его боевого применения, в том числе средств доставки, системы наведения, пуска, управления, а также другие специальные технические средства, предназначенные для оснащения вооруженных сил, боеприпасы и их компоненты, запасные части, приборы и комплектующие изделия к приборам, учебное оружие (макеты, тренажеры и имитаторы различных видов вооружения и военной техники);

- системы связи и управления войсками, вооружением и военной техникой;

- взрывчатые вещества, предметы и устройства взрывания, пороха (за исключением охотничьих), ракетное топливо для боевых ракет, материалы специального назначения и специальное оборудование для их производства: инженерно-технические сооружения, оборудование для боевого применения вооружения и военной техники;

- системы обеспечения жизнедеятельности личного состава вооруженных сил, специальные оборудование и материалы для их производства;

- коллективные и индивидуальные средства защиты от оружия массового поражения, средства профилактики и лечения последствий применения оружия массового поражения;

- специальное тыловое оборудование, военная форма одежды и ее атрибуты;

- научно-техническая информация на материальных носителях, а также изобретения, полезные модели и промышленные образцы и другие результаты интеллектуальной деятельности военного, военно-технического назначения;

- обучение разработке, производству, эксплуатации, боевому применению, ремонту, модернизации и обслуживанию вооружения и военной техники;

- ремонт вооружения и военной техники;

- другие продукты военного назначения

Так как торговля военной продукцией является специфичной деятельностью, то для её осуществления предусмотрена отдельная государственная служба — Федеральная служба по военно-техническому сотрудничеству.

Мировой рынок нефти

... экспорта нефти из России, проблема государственного регулирования экспорта энергоносителей, основные рынки сбыта нефтяного сырья. В ходе написания работы я исследовал как мировой рынок нефти, так и российский. Целью данной курсовой работы является полный анализ мирового рынка нефти. ... на нефть будет расти и в 2020 году мировое потребление нефти достигнет 5,96 млрд. т. в год. Очевидно, ... Импорт ...

Это означает, что в Российской Федерации международная торговля жестко регламентируется соответствующими нормативно-правовыми актами, а их исполнение контролирует специальный орган исполнительный власти, который действует, в первую очередь, в интересах Министерства Обороны РФ.

Мировой рынок продукции военного назначения имеет ряд особенностей. Рассмотрим их.

Во-первых, она предназначена для — удовлетворения военно-экономических потребностей. Они удовлетворяются в виде платежеспособного государственного спроса, который в свою очередь определяется объемами бюджетных ассигнований, размерами и структурой военного бюджета и характеризуется спецификой ценообразования и системы расчетов. Особенности продукции военного назначения как товара определяются наличием у нее потребительских свойств и качеств, способных удовлетворять специфические потребности. Потребности в продукции военного назначения определяются интересами в обеспечении национальной безопасности, сохранении целостности и независимости государств. Политика в этой области рассматривается как важное средство реализации указанных интересов и проведения самостоятельного внешнеполитического курса.

В отличие от обычных внешнеторговых связей экспорт вооружений и военной техники, как правило, сильно привязывает страны-импортеры к поставщикам. Покупатели оружия оказываются заинтересованными в сервисном обслуживании, поставках запасных частей и боеприпасов, модернизации приобретенных ранее образцов и т.д. Между поставщиками и покупателями заключаются сделки обычно на длительный период.

Другая особенность состоит в том, что торговля ВВТ осуществляется, как правило, на основе межгосударственных соглашений. Следует отметить, что наряду с легальными формами торговли существует нелегальный рынок торговли оружием, размеры которого весьма значительны. Необходимо выделить две разновидности нелегального рынка: «серый» и «черный». На так называемом сером рынке поставки оружия ведутся с ведома правительственных организаций, но без широкой огласки. Черный рынок представляет собой поставки вооружения и военной техники в обход существующих норм и международных соглашений. Этот рынок вооружений развивается как реакция на усиление ограничений и регламентации на открытом рынке.

Роль энергетических ресурсов в мировой экономике

... роль международной торговли ресурсами в целях снабжения различных предприятий и населения в целом. Помимо этого, состояние мирового энергетического ... Определенные успехи были достигнуты в области энергосбережения. В течение последних лет активно ведутся работы по ... участников мирового рынка энергоресурсов, следовательно, данный вопрос является важным и для эффективного развития экономики нашей ...

Вся продукция военного назначения производится в заранее оговоренном количестве, с определенными качественными и тактико-техническими характеристиками. Как правило, она предназначена для конкретного заказчика, а стоимостные параметры сделки устанавливаются предварительно. Следовательно, можно заключить, что тенденции развития изучаемого рынка определяются не только законами рыночного хозяйства, но и спецификой военно-экономических и военно-политических отношений. В таких условиях говорить о действии механизмов рынка свободной конкуренции не приходится.

Особенностью международной торговли ПВН является и то, что продавцами и покупателями на рынке являются преимущественно государства. Если же внешнеторговые операции совершают частные экспортеры, их внешнеэкономическая деятельность жестко регламентируется и контролируется соответствующими государственными органами.

Ускорение научно-технического прогресса и постоянное совершенствование способов и форм вооруженного противоборства оказывают существенное влияние на процессы, связанные с разработкой, производством, обменом, распределением и потреблением ПВН. При этом указанное влияние носит также и обратный, взаимно обусловливающий характер. Бесспорно, качественное совершенствование ПВН связано с научно-техническим прогрессом. Переход к массовому использованию артиллерии, танков и авиации во второй мировой войне, был обусловлен развитием металлургии, машиностроения и других отраслей промышленности, обеспечивших возможность производства технических средств вооруженной борьбы в крупных масштабах. Коренные изменения в современном военном деле также основаны на экономических процессах. Крупнейшие достижения в области ядерной физики, электроники, вычислительной техники, биохимии и генной инженерии — вот что является материальной базой изменения вооружений и способов ведения боевых действий в современных условиях.

Темп обновления основных видов ПВН продолжает неуклонно возрастать и зависимость вооруженных сил от развития техники все более увеличивается. Кроме того, необычайно ускорился процесс обновления ПВН. Если в начале прошлого века для разработки более совершенного оружия и оснащения им вооруженных сил требовалось 20-30 лет, то в настоящее время этот процесс сократился как минимум вдвое.

Нужно отметить особенность ценообразования на международном рынке ПВН. Уровень цен, предлагаемой на внешний рынок военно-технической продукции связан с политикой ценообразования, проводимой руководством конкретного государства. Как правило, цены устанавливаются на договорной основе, но так, чтобы покрыть расходы на конкретный вид продукции военного назначения.

Исключительной особенностью рынка военно-технической продукции является иррациональный характер потребления. Оружие — это продукция иррационального спроса, использование и потребление его крайне нежелательно (вооружения и военная техника находятся в резерве, в виде оснащения вооруженных сил государств).

В силу данной специфики оценка общего состояния рынка ВТП с помощью показателя динамики роста объема международной торговли затруднена. Устойчивый нарастающий рост международной торговли вооружением обычно свидетельствует о росте международной напряженности. Это рассматривается мировым сообществом как крайне негативная тенденция, развитие которой стараются погасить. Открытые военные конфликты или политические противостояния приводят к скачкообразному росту объема международной торговли вооружениями.

С точки зрения влияния экономических факторов ускорение роста общего объема международной торговли ПВН, в первую очередь, свидетельствует о том, что спрос на продукцию военного назначения возрастает под воздействием очередного технологического цикла. Национальные армии стремятся обновить свой парк ВВТ и оснастить его новыми видами военной продукции.

Распространение технологического цикла приводит к трансляции периодов модернизации в регионы и страны, возможность проведения которой зависит от экономического и производственно-технологического состояния каждого конкретного участника рынка.

Вышеизложенные рассуждения позволяют определить специфику рынка продукции военного назначения.

- В отличие от других сфер внешнеторговой деятельности трансферты ПВН при прочих равных условиях обусловливают долгосрочные связи между экспортерами и импортерами. Это связано со следующими факторами:

- приобретаемая ПВН должна быть адаптирована к имеющейся на вооружении технике, системам управления инфраструктуре и планам военного строительства;

- покупатели заинтересованы в сервисном обслуживании, в поставках запасных частей и боеприпасов, в модернизации приобретенных ранее систем;

— В военно-технической сфере политические предпочтения и экономические интересы переплетаются настолько тесно, что их разделение даже в исследовательских целях затруднено. Закупая ПВН, государство преследует определенные военно-политические цели, но при этом оно оказывается в некоторой зависимости от поставщика. Большинство экспортеров рассматривают экспорт продукции военного назначения в качестве одного из наиболее эффективных методов «привязки» импортеров к своему внешнеполитическому курсу. Таким образом, международные военно-экономические связи имеют многоцелевую направленность.

Во-первых, экспорт ПВН обеспечивает не только получение стабильных валютных поступлений, но и позволяет обеспечить более высокий уровень загрузки предприятий военного сектора экономики. Военный экспорт способствует повышению серийности производства, сокращению расходов на НИОКР, стимулирует развитие смежных гражданских отраслей и запускает механизм мультипликатора, приумножающего валовой продукт в масштабах всего государства.

Во-вторых, продажа вооружения и военной техники представляет собой инструмент прямого воздействия на развитие военно-политической обстановки в тех или иных регионах мира. По сути, она становится средством контроля за внешнеполитическим курсом стран-импортеров.

В-третьих, в военно-стратегическом аспекте оружейная торговля является составной частью мероприятий по обеспечению вооруженных сил союзных и дружественных государств продукцией военного назначения. В ряде случаев трансграничные поставки вооружений выступают в качестве альтернативы прямому военному присутствию в конкретном регионе мира.

В-четвертых, политическое давление на участников военно-технических контактов является весьма распространенным. Причем, указанное давление может оказываться и на конкурентов-поставщиков, и на заказчиков, как в целях разрыва подписания неугодного контракта, так и с целью принуждения импортеров к закупкам. В современных условиях политические и военно-политические инструменты воздействия на рынок ПВН постоянно усиливаются и модифицируются.

Таким образом, были рассмотрены основные особенности рынка продукции военного назначения, раскрыт перечень товаров, входящих в ПВН. Торговля военной продукцией имеет ряд значимых отличий, это делает её крайне обособленной от других сфер экономической деятельности, имеется необходимость тотального контроля со стороны государства в лице соответствующих исполнительных органов. Но при этом торговля оружием очень тесно переплетается с курсом внешней политики государства и в целом может сильно влиять на международную обстановку в том или ином регионе.

Далее мы переходим от теории к практике и определим конкретную роль и значение мирового рынка продукции военного назначения в системе мировой торговли, а также выясним точные объемы по различным показателям, характерным для анализа рынка.

Глава 2. Развитие рынка ПВН в современных условиях и участие в нем России

Мы рассмотрели историю развития международного рынка продукции военного назначения, определили его специфику, выделили характерные черты. Далее следует исследовать и проанализировать состояние рынка вооружений на современном этапе. Это необходимо сделать как на мировом уровне, так и в масштабах Российской Федерации. В данной главе мы рассмотрим объемы мировой торговли, рейтинг экспортеров, импортеров, динамику отдельных отраслей, наиболее важные контракты на поставку ПВН. Проанализировав все данные, необходимо сделать выводы о современном состоянии рынка военной продукции и его участниках.

1 Динамика мирового рынка оружия за 2007-2011 годы

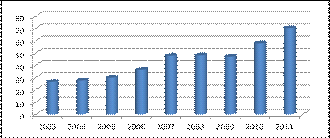

Ежегодный объем мирового экспорта вооружений и военной техники в 2003-2010 гг. стабильно возрастал до 2008 года включительно (в 2008 году объем мирового экспорта/импорта достиг 48,062 млрд. дол).

Из-за мирового экономического кризиса в 2009 году объем военного экспорта снизился до 46,93 млрд. дол, однако уже в 2010 году достиг своего максимума за 8-летний период — 57,843 млрд. дол., а в 2011 году превысил рубеж в 70 млрд.долл.

Рис.1 Объем мирового экспорта/импорта, млрд.долл.

В период 2003-2010 гг. наиболее высокий ежегодный темп роста мирового рынка оружия имел место в 2006 и 2007 гг.

Резкий рост объемов мирового экспорта вооружений в 2010-2011 годы связан с тем, что из-за мирового экономического кризиса в 2008-2009 гг. поставки по многим крупным контрактам были перенесены. Большая часть отложенных поставок пришлась на 2010-2011 гг.

Для сравнения: в 2003 году объем идентифицированного мирового экспорта/импорта вооружений составил 26,548 млрд. дол, в 2004 году — 27,613 млрд. дол, в 2005 году — 29,945 млрд. дол, в 2006 году — 36,391 млрд. дол, в 2007 году — 47,804 млрд. дол, в 2008 году — 48,062 млрд. дол, в 2009 году-46,93млрд.дол.

Данный факт подтверждает то, что динамика рынка ПВН имеет положительную направленность постоянно, за исключением периодов кризиса и упадка мировой экономики.

В целом за 8-летний период (2003-2010 гг.) объем мирового экспорта/импорта обычных вооружений оценивается в сумму 321,138 млрд. дол.

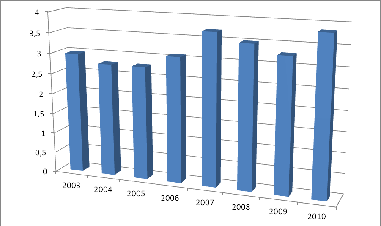

Усредненная доля мирового экспорта/импорта вооружений в структуре мировых расходов на оборону в 2003-2010 гг. составила 3,3%.

Этот показатель в период 2003-2005 гг. составлял менее 3%, с 2006 по 2010 гг. доля военного экспорта/импорта в мировых военных расходах превышала 3%, причем наблюдалась тенденция его устойчивого роста. Исключение составили кризисные 2008 и 2009 гг., когда долевой показатель мирового импорта ВиВТ несколько снизился, хотя даже в этот период он был существенно выше, чем в 2003-2006 гг.

Это свидетельствует о том, что расходы на приобретение ПВН составляют не самую значительную часть военного бюджета государств, гораздо большая часть бюджета расходуется на все виды обеспечения вооруженных сил.

Для сравнения: процентная доля мирового военного экспорта/импорта в структуре мировых расходов на оборону в 2003 году составила 2,98%, в 2004 году — 2,78%, в 2005 году — 2,78%, в 2006 году — 3,08%, в 2007 году — 3,71%, в 2008 году — 3,50%, в 2009 году — 3,28% и в 2010 году — 3,84% (самый высокий показатель за весь 8-летний период).

Рис.2 Доля мирового военного экспорта в структуре мировых расходов на оборону, %

Рост этого показателя говорит о том, что в целом в структуре баланса мировых расходов на оборону доля средств на развитие (в части программ по импорту вооружений) возрастает. То есть все большее количество стран производят корректировку расходов на развитие и содержание вооруженных сил в пользу развития.

В то же время, следует отметить, что мировой военный экспорт/импорт гораздо в большей степени «реагирует» на экономический кризис, чем показатель военных расходов. В условиях нормального функционирования мировой экономики темп роста мирового экспорта/импорта, как правило, опережает темп роста мировых военных расходов.

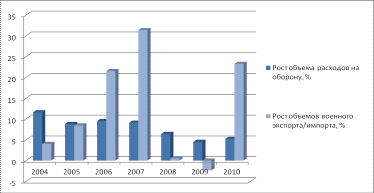

За последние 8 лет ситуация развивалась следующим образом. В период 2004-2005 гг. ежегодный темп роста военного экспорта/импорта несколько отставал от темпов роста мировых военных расходов. В частности, процентный рост мировых расходов на оборону в 2004 году к уровню 2003 года составил 11,6% (рост мирового военного экспорта/импорта при этом составил 4%), в 2005 году к 2004 году рост военных расходов составил 8,8% (рост мирового экспорта/импорта ВиВТ составил 8,44%).

В последующие два года (2006 и 2007 гг.) темп роста мирового военного экспорта/импорта ВиВТ существенно превысил темп роста мировых военных расходов (причем следует отметить, что это наиболее стабильные два года для мировой экономики за рассматриваемый период).

В 2006 году по сравнению с 2005 годом рост мировых военных расходов составил 9,5% (по мировому экспорту/импорту вооружений рост составил 21,52%).

В 2007 году по сравнению с 2006 годом показатели, соответственно, составили 9,1% и 31,36%.

В 2008 году по сравнению с 2007 годом рост мировых военных расходов составил 6,4% (по мировому экспорту/импорту вооружений рост составил всего 0,54%).

В 2009 году по сравнению с 2008 годом рост военных расходов составили 4,5%, а по мировому экспорту/импорту ВиВТ показатель был отрицательным (- 2,36%).

В 2010 году, который можно охарактеризовать как начало постепенного «выздоровления» мировой экономики, темп роста мирового военного экспорта/импорта вооружений по сравнению с 2009 годом вновь существенно превысил темп роста мировых военных расходов, соответственно, 23,25% против 5,2%. Всё это отчетливо показывает, что динамика мирового военного экспорта/импорта наиболее остро реагирует на изменения, происходящие в мировой экономике.

Рис.3 Динамика роста объемов на оборону и роста объемов военного экспорта/импорта, %.

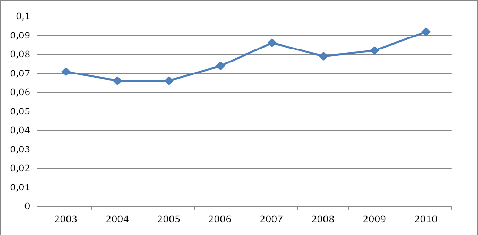

Темп роста мирового экспорта/импорта вооружений по периоду 2003-2010 гг. опережает темп роста мирового ВВП, что говорит о повышенном внимании стран к вопросам обеспечения национальной безопасности, в частности, за счет закупок вооружений по импорту.

Рис.4 Доля стоимостного объема экспорта/импорта ПВН в структуре мирового ВВП,%

В 2010 году процентное отношение стоимостного объема экспорта/импорта вооружений к мировому ВВП достигло своего максимального значения за 8-летний период и составило 0,092%.

В 2003 году это соотношение составило 0,071%, в 2004 году — 0,066%, в 2005 году — 0,066%, в 2006 году — 0,074%, в 2007 году — 0,086%, в 2008 году — 0,079%, в 2009 году — 0,082% и в 2010 году — 0,092%.

Средний показатель отношения стоимостного объема экспорта/импорта вооружений к мировому ВВП за период 2003-2010 гг. составил 0,078%.

Рис. 5 Темпы роста мирового ВВП и экспорта/импорта вооружений, %

Следует отметить, что ежегодный темп роста мирового экспорта/импорта вооружений «уступил» темпам роста ВВП лишь по двум годам. В 2004 году по сравнению с 2003 годом рост военного экспорта/импорта составил 4,01% (рост ВВП +12,58%).

В 2008 году по сравнению с 2007 годом рост военного экспорта/импорта составил 0,54% (рост ВВП +9,9%).

По всем остальным годам темп рост мирового экспорта/импорта вооружений опережал темп роста мирового ВВП, причем по отдельным годам очень существенно.

Следует отметить, что в 2009 году в связи с мировым экономическим кризисом оба показателя по сравнению с 2008 годом были отрицательными, но процентное снижение мирового экспорта/импорта ВиВТ было меньшим, чем сокращение мирового ВВП (-2,26% против -5,7%).

По остальным годам за рассматриваемый период ситуация выглядит следующим образом.

В 2005 году по сравнению с 2004 годом процентный рост мирового экспорта/импорта вооружений составил 8,44% (рост мирового ВВП 8,2%), в 2006 году по сравнению с 2005 годом рост экспорта/импорта ВиВТ составил 21,52% (рост ВВП 8,3%); в 2007 году по сравнению с 2006 годом -31,36% против 12,9%; в 2010 году по сравнению с 2009 годом — 23,25% против 9%.

Следует сделать вывод, что рынок ВиВТ развивается гораздо более динамично, чем ВВП в целом, а также является крайне чувствительным к различного рода изменениям в международной обстановке и мировой экономике.

За период 2003-2010 гг. США являются безусловным лидером по экспорту вооружений -119,339 млрд. дол, что составляет 37,16% от всего мирового экспорта за тот же период. В 2010 г. США экспортировали ВиВТ на сумму 22,243 млрд. дол (38,45% рынка).

Россия прочно удерживает второе место — 45,452 млрд. дол (14,15% рынка) за период 2003-2010 гг. За последние 4 года объем идентифицированного военного экспорта России устойчиво составляет около 7 млрд. дол. Следует отметить, что Россия является одной из немногих стран, военный экспорт которой существенно выше идентифицированного объема экспорта ПВН. Это связано со спецификой заключения контрактов. Как правило, большинство крупнейших поставщиков заключают комплексные контракты, в которые входят все расходы по обслуживанию, МТО, поставке запчастей и т.д. Россия, как правило, заключает контракты на ремонт, сервисное обслуживание и МТО как дополнение к основным контрактам. Объем этих работ сложно идентифицировать, поскольку официальных данных о них крайне мало.

На основании косвенных данных, а также заявлениям официальных представителей «Рособоронэкспорта», объем таких работ по линии «Рособоронэкспорта» в 2010 году, а также стоимость услуг, оказанных 21 субъектом ВТС по линии самостоятельного ведения внешнеэкономической деятельности по поставкам запчастей, сервису и ремонту оценивается в сумму около 2,5 млрд. дол. Еще около 700 млн. дол пришлось на оказание услуг по обучению, реализацию мелких контрактов, данные о которых носят неполный характер, а также программы «Рособоронэкспорта» по космической тематике. С учетом этого, общий оценочный объем экспорта ПВН России по 2010 году оценивается в сумму чуть более 10 млрд. дол. Согласно официальным данным, объем экспорта ПВН России в 2010 году составил 10,5 млрд. дол. Тем не менее, в дальнейших расчетах учитывается как по России, так и по другим странам мира только объем идентифицированного экспорта.

Усредненный объем «неучтенного» военного экспорта/импорта в целом по всем странам мира оценивается в объеме 10-15% от идентифицированного экспорта/импорта. В зависимости от конкретной страны объем «неучтенного» экспорта варьируется в достаточно широком диапазоне. Для России этот показатель существенно выше. Часть контрактов носит конфиденциальный характер, и информации о них в СМИ не имеется. Кроме того, не учитываются космические программы военного и двойного назначения (если речь идет об экспортных заказах), поскольку они не входят в Регистр ООН по обычным вооружениям. Значительную часть «неучтенного» экспорта составляют мелкие контракты, поставка запчастей, сервисное обслуживание и ремонт, данные о которых носят фрагментарный характер.

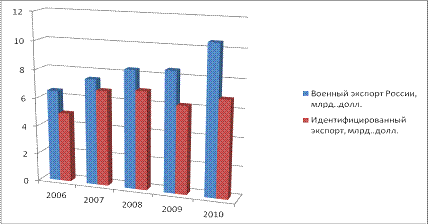

В 2006 году объем военного экспорта России, согласно официальным данным, составил 6,5 млрд. дол (идентифицированный экспорт — 4,93 млрд. дол или 76%), в 2007 году — 7,5 млрд. дол (идентифицированный экспорт — 6,766 млрд. дол или 90,2%), в 2008 году — 8,35 млрд. дол (идентифицированный экспорт — 6,976 млрд. дол или 83,54%), в 2009 году — 8,5 млрд. дол (идентифицированный экспорт — 6,179 млрд. дол или 72,7%), в 2010 году — 10,5 млрд. дол (идентифицированный экспорт — 6,827 млрд. дол или 65%).

Таким образом, Россия существенно увеличила в последние три года объемы работ по поставке запчастей, сервисному облуживанию, ремонту и обучению. Кроме того, возрос объем работ по реализации мелких поставочных контрактов и космическим программам.

Рис.5 Размеры военного экспорта России: идентифицированный и общий, млрд.долл.

Данный факт свидетельствует о наличии комплексного подхода к заключению договоров на поставки продукции военного назначения. Российские производители в полном объеме предоставляют спектр сопутствующих работ и услуг по дооборудованию, ремонту, обслуживанию, а также поставке запасных частей, механизмов, комплектующих и боеприпасов.

Это следует иметь в виду при общей оценке положения России на мировом рынке оружия. То есть «неучтенный» в идентифицированных поставках объем военного экспорта России в 2-3 раза превышает средние показатели других крупнейших поставщиков вооружений.

Франция, занимающая по периоду 2003-2010 гг. третье место, поставила ПВН на сумму 30,223 млрд. дол (9,41% рынка).

В 2008 г. военный экспорт Франции стал максимальным за весь 8-летний период — 5,864 млрд. дол. В 2010 г. объем экспорта составил 3,56 млрд. дол. На четвертом месте находится Великобритания, объем экспорта которой составил 23,984 млрд. долл., на пятом месте Германия — 23,460 млрд. долл. Далее следуют Израиль — 16,49 млрд. долл., Италия — 16,174 млрд. долл., Испания — 11,642 млрд. долл., Швеция — 9,431 млрд. долл., Китай — 8,207 млрд. долл.

Характерной особенностью для мирового импорта вооружений стало гораздо большее количество участников этого рынка по сравнению с количеством экспортеров военной техники. Если в качестве мировых экспортеров существует 72 страны, то в рейтинге мировых импортеров по фактическому импорту за период 2003-2010 гг. — 158 стран. В географическом аспекте количество стран-импортеров более чем вдвое превышает количество стран-экспортеров вооружений. Если большая часть мирового экспорта вооружений концентрируется во все более узкой группе стран, то основной тенденцией мирового импорта вооружений является значительное расширение количества стран-импортеров ВиВТ с достаточно большими объемами импорта вооружений. То есть мировой экспорт и импорт ВиВТ имеют противоположные тенденции развития с точки зрения количества стран-участников этого рынка.

Мировой пакет заказов на импорт ВиВТ в период 2003-2010 гг. составил 402,435 млрд. долл., что значительно больше фактического импорта ПВН за тот же период (321,138 млрд. долл.).

На период после 2010 г. «переходящий» портфель мировых заказов на импорт ПВН составляет 81,3 млрд. долл. В 2007 г. общемировой объем заключенных контрактов на импорт ПВН достиг своего исторического максимума — 78,239 млрд. долл. Это составляет 19,44% от всего мирового портфеля заказов на импорт ПВН за период 2003-2010 гг. В 2008-2010 гг. мировой экономический кризис оказал существенное влияние на объемы вновь заключаемых контрактов на импорт ПВН — 65,419 млрд. долл. в 2008 г., 57,787 млрд. долл. в 2009 г. и всего 36,718 млрд. долл. в 2010 г.

За период 2003-2010 гг. Индия стала абсолютным лидером по пакету заказов на импорт ПВН — 38,579 млрд. долл., что составляет 9,59% от мирового портфеля заказов на импорт ПВН за тот же период. В 2010 г. Индия заключила контракты на импорт ПВН на сумму 3,858 млрд. долл. (10,5%).

Второе место по пакету заказов на импорт ПВН занимает Саудовская Аравия — 24,39 млрд. долл. (6,06%) за период 2003-2010 гг.

Третье место занимают США — 23,796 млрд. дол за период 2003-2010 гг. (5,91%) и 2,062 млрд. долл. (5,61%) в 2010 г. Пик заказов США за рассматриваемый период пришелся на 2007 г. (7,139 млрд. долл.).

Места с 4-го по 10-е в порядке убывания занимают: Австралия (21,676 млрд. долл.), ОАЭ (16,122 млрд. долл.), Бразилия (14,637 млрд. долл.), Турция (14,155 млрд. долл.), Южная Корея (12,735 млрд. долл.), Пакистан (11,989 млрд. долл.) и Ирак (11,467 млрд. долл.).

В целом 10 крупнейших мировых импортеров ВиВТ в период 2003-2010 гг. заключили контракты на импорт ПВН на сумму 189,546 млрд. долл., что составляет 47,1% от общемировых контрактов на импорт ПВН. В 2010 г. эти страны заключили контракты на сумму 10,787 млрд. долл.(29,4%).

В целом в 2010 году контракты на импорт ПВН заключили 76 стран, за весь период 2003-2010 гг. — 157 стран.

В десятку стран, которые в 2010 году заключили наибольший объем контрактов на импорт ПВН, входят: Индия (3,858 млрд. долл.), Израиль (2,869 млрд. долл.), ОАЭ (2,36 млрд. долл.), США (2,062 млрд. долл.), Вьетнам (2,024 млрд. долл.), Япония (1,553 млрд. долл.), Тайвань (1,321 млрд. долл.), Малайзия (1,254 млрд. долл.), Венесуэла (1,045 млрд. долл.).

Это свидетельствует об увеличении импорта оружия в Азиатско-Тихоокеанский Регион в последние годы. Для России данный факт является положительным, так как большинство импортеров нашей ПВН относятся к данному региону.

Итак, Россия уверенно занимает второе место, но при этом значительно уступает США, тем не менее, более чем в два раза превосходит Францию по объемам поставок ПВН. По словам экспертов, на мировом рынке торговля ПВН — это одна из немногих для России сфер, где она может конкурировать с ведущими мировыми производителями высокотехнологичной продукции. Эта тенденция наблюдается в течение длительного периода. Российское оружие славится своей надежностью и безотказностью в сочетании с разумной стоимостью. Далее следует более подробно остановиться на Российской Федерации, как одном из лидеров на международной арене торговли продукцией военного назначения.

2 Современное положение России на международном рынке ПВН

Экспорт продукции военного назначения имеет для Российской Федерации на современном этапе ее развития большое значение. Являясь традиционным поставщиком сырьевых товаров, Россия за счет расширения сотрудничества в военно-технической сфере имеет шансы прорыва через экспорт оружия на рынок гражданской высокотехнологичной продукции. Также выручка от поставок ПВН является достаточно существенной для России, а расширение круга импортеров российского оружия укрепляет её геополитическое положение на международной арене. Кроме того, развитие в данной сфере торговли увеличивает спрос на отечественную продукцию военной промышленности, тем самым стимулируя деятельность оборонного комплекса. Это, в свою очередь, развивает смежные сферы деятельности гражданской направленности. В итоге данный процесс имеет положительную направленность, как политического, так и социального, ну и, конечно же, экономического плана.

Рассматривая международный рынок продукции военного назначения, нельзя обойтись без анализа роли Российской Федерации в данном сегменте международных экономических отношений.

На сегодняшний день Российская Федерация осуществляет военно-техническое сотрудничество с 81 страной мира, что, безусловно, не является пределом. Непосредственно отечественная продукция поставлялась в 65 стран мира. Используя имеющийся потенциал, Россия предполагает постоянное расширение рынков сбыта своих вооружений, предпринимая для этого все возможные усилия, что приводит к укреплению военно-политических позиций Российской Федерации в различных регионах мира, а также приносит значительные объемы финансовых средств в экономику страны.

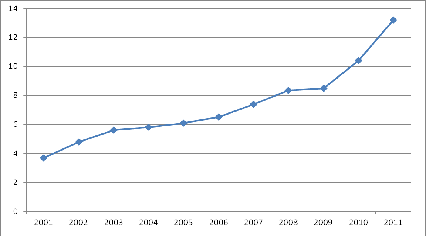

В 2011 году экспорт российской продукции военного назначения достиг очередного максимального значения за последнее десятилетие и составил 13,2 млрд. долл. В 2010 году общая стоимость поставленной на экспорт продукции военного назначения российского производства составила 10,4 млрд. долл. Важно отметить, что с 2004 года Российская Федерация демонстрирует стабильный ежегодный прирост экспорта ВиВТ. Динамика экспорта ВиВТ российского производства выглядит следующим образом: в 2001 году было поставлено ВиВТ на общую сумму 3,7 млрд. долл., в 2002 — на сумму 4,8 млрд. долл., в 2003 — на сумму 5,6 млн. долл., в 2004 году было поставлено ВиВТ на общую сумму 5,8 млрд. долл., в 2005 году — на сумму 6,1 млрд. долл., в 2006 году — на 6,5 млрд. долл., в 2007 году данный показатель составил 7,4 млрд. долл., а в 2008 — 8,35 млрд. долл., в 2009 — 8,5 млрд. долл.

Рис. 6 Динамика экспорта российской ПВН, млрд.долл.

Исходя из вышеуказанных данных, можно сказать, что на сегодняшний день Россия демонстрирует стабильный ежегодный рост объемов экспорта продукции военного назначения.

Еще одним немаловажным показателем развития работы в сфере торговли продукцией военного назначения является такой показатель, как портфель заказов, который на сегодняшний день превышает 45 млрд. долл. Более половины заказов приходится на Индию и страны Юго-Восточной Азии, треть заказов — на арабские страны Среднего Востока и Северной Африки. При этом благодаря целенаправленным усилиям российских экспортеров продукции военного назначения география их деятельности постоянно расширяется.

В 2010 году в области военно-технического сотрудничества Российской Федерации с иностранными государствами сохранилась тенденция последних лет, связанная с ростом объемов экспорта российской продукции военного назначения, что свидетельствует о сохранении в мире интереса к российской ПВН. Развитию ВТС в 2010 году способствовали дальнейшее совершенствование нормативно-правовой базы, работа по реорганизации структуры предприятий оборонно-промышленного комплекса, а также внедрение новых форм и методов осуществления внешнеэкономической деятельности на мировом рынке вооружения.

В центре внимания деятельности федеральных органов исполнительной власти — осуществление государственного регулирования в сфере торговли вооружением и военной техникой, расширение числа импортеров российской ПВН и совершенствование форм сотрудничества с

Сегодня Россия на мировом рынке вооружений и военной техники участвует, как правило, по двум основным направлениям: экспортные поставки продукции военного назначения и сотрудничество в области разработки и производства перспективных видов вооружений и военной техники.

Структура экспорта российской ПВН выглядит следующим образом. По итогам 2010 года трансферты авиатехники традиционно заняли первое место — 44% от объема идентифицированных поставок. Вторая позиция отошла поставкам вооружений и военной техники для сухопутных сил — 24%. Военно-морская техника и системы ПВО заняли третье и четвертое места соответственно — 20% и 12%.

Рис. 7 Структура экспорта российской ПВН, %

Основой российского оружейного экспорта традиционно стали истребители семейства Су-30. В 2010 году заказчикам было поставлено 35 таких самолетов: 20 готовых и 10 машинокомплектов для сборки Су-30МКИ в Индии, два Су-30МК2 во Вьетнам и три Су-27СКМ в Индонезию.

В 2010 году было завершено два долговременных авиационных контракта. Первый — это контракт 2001 года на модернизацию пяти индийских противолодочных самолетов Ил-38 до уровня Ил-38SD ($205 млн.).

В 2010 году был передан последний самолет. Второй — это контракт 2003 года на переоборудование трех самолетов дальнего радиолокационного обнаружения и управления А-50ИЭ для установки на них израильских радиолокационных комплексов Phalcon по заказу ВВС Индии ($1,1 млрд., из них российская часть работ составляет $150 млн.).

В 2010 году ТАНТК имени Бериева передал третий самолет в Израиль для установки радиолокационного комплекса.

Основные известные получатели военных вертолетов в 2010 году — это Ирак и Афганистан (вместе на $260 млн.).

В эти страны поставки производились при посредничестве США: первый получил восемь транспортных вертолетов Ми-171E, второй — десять транспортных вертолетов Ми-17-В5. Боевые вертолеты серии Ми-24/35 поставлялись в 2010 году в Бразилию (три Ми-35М), Индонезию (четыре Ми-35П), Перу (два Ми-35П) и Мьянму (Ми-24П из наличия ВС РФ).

Трансферты готовых авиационных двигателей по отдельным контрактам уже четвертый год подряд производятся главным образом в Китай. В 2010 году туда было поставлено 43 двигателя РД-93 для истребителей FC-1 и 36 моторов Д-30КП2 для стратегических бомбардировщиков H-6K (всего на $300 млн.).

Основу трансфертов в области ВВТ для сухопутных войск традиционно формируют поставки танков Т-90С. В 2010 году их единственным крупным получателем опять стала Индия, которой было передано 20 готовых танков Т-90С и около 160 машинокомплектов для их сборки на заводе в Авади.

Еще шесть танков Т-90С получила Туркмения. Кроме того, Индия и Туркмения стали единственными получателями в 2010 году реактивных систем залпового огня «Смерч»: в Индию было поставлено 14 систем, в Туркмению — четыре. К крупным трансфертам в сфере сухопутных вооружений также следует отнести поставку в Венесуэлу первых 35 (из 92 заказанных) модернизированных танков Т-72М1М.

Самым крупным из известных получателей военно-морской техники в 2010 году стал опять Алжир. Этой стране были переданы обе дизель-электрические подводные лодки проекта 636М в рамках контракта 2006 года ($600 млн.).

Второй значимой составляющей военно-морских поставок стали трансферты противокорабельных ракетных комплексов «Бастион». В 2010 году два дивизиона береговых ПКРК «Бастион» были поставлены в Сирию ($250 млн.), еще один — во Вьетнам ($150 млн.).

В области систем ПВО самым значимым событием было завершение контракта с ОАЭ на поставку 50 ЗРПК «Панцирь-С1». Оценочно в 2010 году этой стране было передано 44 комплекса на сумму $700 млн.

Между тем относительно выполнения других крупных контрактов ясности мало. Среди них контракты на поставку Азербайджану двух дивизионов ЗРС С-300ПМУ2 «Фаворит» нового производства, Казахстану — десяти дивизионов ЗРС С-300ПС из наличия ВС РФ, Сирии — восьми дивизионов ЗРК «Бук-М2Э» и Венесуэле — крупной партии ПЗРК «Игла-С» и ЗРК «Печора-2М».

Мы видим, что структура поставок ПВН довольно разнообразна, предпочтение отдается новейшим разработкам в области вооружения. Также следует отметить, что, возможно, это далеко не полный перечень поставок 2010 года, так как осуществление военно-технического сотрудничества зачастую сопряжено с соблюдением режима секретности и поэтому не вся информация находит отражение в СМИ.

Таким образом, на основе проведенного анализа можно сделать вывод, что отечественный рынок продукции военного назначения продолжает наращивать объемы. Причинами такой тенденции могут являться как научно-технический прогресс и необходимость стран проводить закупки военной техники с целью модернизации и усиления мощи вооруженных сил, так и продолжающие возникать в различных регионах мира вооруженные конфликты и столкновения. На этом фоне Россия демонстрирует в последнее десятилетие стабильный рост объемов экспорта продукции военного назначения, что подчеркивает ее конкурентоспособность на данном рынке.

Из вышесказанного следует, что Россия занимает весьма значительное положение на международном рынке ПВН, постоянно находясь в числе лидеров по всем показателям, а также уверенно занимая вторую позицию по экспорту ПВН. Данный факт дает значительное подспорье ведению внешнеполитической деятельности РФ, возможности участия в конфликтах без фактического вмешательства в них, а также позволяет расширять поле экономической деятельности с помощью контрактов не только на обычные поставки, но и на строительство.

Глава 3. Основные тенденции совершенствования рынка ПВН

1 Тенденции развития торговли военной авиационной техникой

Авиационная военная техника — одна из наиболее динамично развивающихся сфер военной промышленности и торговли. Это в первую очередь объясняется тем, что отрасль сравнительно молодая, а также имеет двойное назначение. Как мы уже выяснили раньше, авиационная техника занимает первое место в структуре, как мировых, так и отечественных поставок ВВТ. Это объясняется рядом объективных причин: значительная стоимость авиационной техники, высокие затраты на производство и НИОКР, а также то, что АТ на современном этапе является самой перспективной сферой развития военной промышленности. Всё новые и новые открытия и изобретения в области физики, химии, математики, инженерии и других науках находят своё отражение, в первую очередь, в разработке новых и модернизации уже существующих образцов АТ. В этом параграфе рассмотрим, как общие тенденции развития авиации, так и тенденции торговли военной авиационной техникой, а также проанализируем динамику поставок и рейтинг поставщиков и покупателей.

Рассматривая современное состояние рынка авиации, следует сначала изучить несколько исторических аспектов создания современной АТ.

Скорость первого военного самолета не превышала 68 км/ч. В наши дни имеются самолеты, которые могут летать со скоростью 3200 км/ч, а в летных испытаниях некоторые из экспериментальных самолетов развивали скорости более 6400 км/ч. Следует ожидать, что скорости полета будут увеличиваться. В связи с усложнением конструкции и оборудования самолетов радикально изменилась организация труда авиаконструкторов. На заре авиации инженер мог конструировать самолет в одиночку. Теперь же этим занимается группа фирм, каждая из которых специализируется в своей области. Их работу координирует генеральный подрядчик, получивший заказ на разработку самолета в результате конкурса.

На протяжении первой половины ХХ в. внешний облик самолета претерпел значительные изменения. Биплан с подкосами и расчалками уступил место моноплану; появилось обтекаемое посадочное шасси; кабина пилота сделана закрытой; конструкция стала более обтекаемой. Однако дальнейший прогресс сдерживался чрезмерно большим относительным весом поршневого двигателя и использованием пропеллера, который не позволял самолету выйти из диапазона умеренных дозвуковых скоростей. С появлением реактивного двигателя все изменилось. Скорость полета превзошла скорость звука, основной же характеристикой двигателя стала тяга.

Огромный прогресс достигнут в области вооружений со времен Первой мировой войны, когда был изобретен синхронизатор стрельбы, позволяющий вести огонь через плоскость вращения винта. Современные истребители часто вооружают многоствольными 20-мм автоматическими пушками, которые могут производить до 6000 выстрелов в минуту. Они вооружены также управляемыми ракетами, такими, как «Сайдуиндер», «Феникс» или «Спэрроу». Бомбардировщики могут быть вооружены оборонительными ракетами, оптическими и радиолокационными прицелами, термоядерными бомбами и крылатыми ракетами класса «воздух — земля», запускаемыми за много километров от цели.

С усложнением задач, стоящих перед военной авиацией, стремительно возрастает стоимость летательных аппаратов. Стоимость одного истребителя F-80 составляет около 100 тыс. долл. Для F-84 и F-100 это уже 300 и 750 тыс. долл. соответственно. Стоимость истребителя F-15 в свое время оценивалась примерно в 30 млн. долл. А не так давно разработанный и продолжающий испытания и дооборудования F-35(американский непризнанный истребитель 5-го поколения) оценивается в сумму, превышающую 150 млн. долл.

Современное состояние рынка военной авиационной техники, характеризуемое в первую очередь несоответствием структуры выпуска продукции авиационной промышленности структуре рыночного спроса, является закономерным результатом трансформации ОПК на протяжения последних тридцати лет, происходившей под влиянием политических, экономических, научно-технических и других факторов. Комплексный подход к описанию данных факторов обусловливает необходимость изучения рынка AT как подсистемы международного рынка вооружения и военной техники, предполагает анализ основных тенденций развития международно-экономических связей в рамках военно-технического сотрудничества.

На мировом рынке новых многофункциональных истребителей в предстоящие годы (2012-2013 гг.) ожидается существенный рост как по количественному, так и стоимостному параметрам по сравнению с предыдущим 4-летним периодом (2006-2009 гг.).

Об этом позволяют судить данные о заключенных контрактах на поставку АТ и проведение совместных НИОКР.

Всего в 8-летний период с 2006 по 2013 гг. по оценке экспертов ЦАМТО в мире будет продано не менее 1589 многоцелевых истребителей на сумму 82,586 млрд. дол. Из этого количества объем рынка новых самолетов составит не менее 1276 машин при стоимости 80,707 млрд. дол или 80,3% от общего количества и 97,7% от стоимости общемировых поставок.

В 2006-2009 гг. объем продаж новых истребителей составил 476 машин стоимостью 27,699 млрд. дол. В 2010-2013 гг. будет наблюдаться существенный рост поставок — около 800 самолетов на сумму 53,009 млрд. дол или 168,1% в количественном выражении (191,4% в стоимостном).

В 2006-2009 гг. средняя потребность в новых истребителях составила около 119 машин в год. В 2010-2013 гг., согласно имеющемуся портфелю заказов, намерений по прямой поставке, лицензионным программам и тендерам ежегодная потребность составит около 200 единиц в год.

Существенную коррекцию в распределение крупнейших игроков на мировом рынке многофункциональных истребителей в 2010-2013 гг. внесут результаты проводящихся в настоящее время тендеров, итоги которых пока не подведены.

Таблица №1. Рейтинг экспортеров АТ с учетом прогнозных данных

|

Страна-экспортер |

Объем экспорта 2006-2013, млрд.долл. |

|

|

1 |

США |

34,294 |

|

2 |

Россия |

16,321 |

|

3 |

Великобритания |

9,876 |

|

4 |

Швеция |

3,215 |

|

5 |

Китай |

3,064 |

|

6 |

Франция |

1,0 |

Первое место с большим отрывом от конкурентов занимают США (442 истребителей на сумму 34,294 млрд. дол).

В 2006-2009 гг. на экспорт было поставлено 225 самолетов стоимостью 15,047 млрд. дол, в 2010-2013 гг., согласно имеющемуся портфелю заказов и намерениям по прямой закупке объем поставок составит 217 новых машин на сумму более 19,247 млрд. дол.

Второе место в рейтинге поставщиков новых истребителей занимает Россия (377 машин на сумму 16,321 млрд. дол) с достаточно стабильным пакетом заказов: в 2006-2009 гг. на экспорт было поставлено 159 самолетов стоимостью 6,763 млрд. дол, в 2010-2013 гг. текущий пакет заказов и намерений составляет 218 новых машин на сумму 9,558 млрд. дол..

Третье место занимает Великобритания (91 истребитель на сумму около 9,876 млрд. дол).

В 2006-2009 гг. Великобритания обеспечила себе портфель заказов лицензионным производством в Индии самолетов «Ягуар» и началом поставок истребителей EF-2000 «Тайфун» Австрии и Саудовской Аравии (всего 35 самолетов стоимостью 2,984 млрд. дол).

В 2010-2013 гг. основные поставки будут обеспечены производством истребителей EF-2000 «Тайфун» для Саудовской Аравии. Всего в этот период на экспорт планируется поставить 56 машин на сумму 6,891 млрд. дол.

Четвертое место с истребителем JAS-39 «Грипен» занимает Швеция (49 машин на сумму 3,215 млрд. дол).

В 2006-2009 гг. на экспорт было поставлено 24 самолета стоимостью 2,616 млрд. дол. На 2010-2013 гг. портфель заказов пока составляет 25 машин на сумму 1,599 млрд. дол

Пятое место в основном за счет контракта на поставку Пакистану 150 истребителей JF-17 «Тандер» занимает Китай (143 машины на сумму около 3,064 млрд. дол).

В 2006-2009 гг. на экспорт было поставлено 18 самолетов стоимостью 287,5 млн. дол, в 2010-2013 гг. объем поставок составит до 125 истребителей на сумму более 2,776 млрд. дол.

Шестое место с истребителем «Мираж-2000», который компания «Дассо» уже сняла с производства, занимает Франция (15 истребителей на сумму 1 млрд. дол в 2006-2009 гг.).

Франция пока не имеет портфеля заказов на поставку боевых самолетов на период 2010-2013 гг. Основные надежды «Дассо» связывает с возможным дебютным экспортом нового истребителя «Рафаль» в ОАЭ. Не исключено также, что «Рафаль» одержит победу в тендере ВВС Бразилии. Основные проблемы «Дассо» связаны с высокой стоимостью самолета.

В исследованиях учитываются поставки новых многофункциональных истребителей, а также поставки самолетов из состава ВС стран-экспортеров, модернизированных до уровня практически новых истребителей четвертого поколения с продленным сроком эксплуатации и стоимостью не менее 20 млн. дол. Поставки подержанных многофункциональных истребителей, а также программы модернизации по меньшей стоимости не учитываются. Неучтенный сегмент по этим категориям составляет менее 3% от стоимости общемировых поставок многофункциональных

Из этого следует, что Россия вполне уверенно занимает второе место и в этой, самой перспективной и высокооплачиваемой сфере ВТС. Это подтверждает, что российская «Оборонка» идет в ногу со временем и не уступает в развитии мировому сообществу.

Настоящий период развития рынка военной АТ отмечается экстенсивным расширением политических и экономических взаимосвязей России с другими странами, характеризуется такими доминирующими тенденциями как:

- повышение требований стран-импортеров к эффективности ВТС с точки зрения обеспечения экономической выгоды и обороноспособности;

- усиление конкуренции между основными странами-экспортерами, вызванной стремлением закрепить свои позиции на мировом рынке продукции военного назначения в условиях превышения ее предложения над спросом;

- появление на мировом оружейном рынке новых стран-экспортеров;

- стремление стран-импортеров максимально диверсифицировать источники поставок ВВТ;

- рост спроса на высокотехнологичную продукцию военного назначения и увеличение ее удельного веса в общем объеме закупок;

- сокращение объемов закупок новых типов вооружения государствами с ограниченной платежеспособностью (они будут ориентироваться на проведение работ по модернизации ранее закупленной продукции);

- усиление у стран-импортеров тенденций к приобретению современных технологий, проведению совместных НИОКР;

- использование более гибких форм расчетов за поставки продукции военного назначения, расширение практики заключения офсетных соглашений и расчетов на компенсационной основе;

- сохранение поставок продукции военного назначения как формы расчетов по погашению государственной задолженности.

Последовательное расширение географии поставок, рост конкуренции и, как следствие, усложнение системы рыночных отношений в рамках ВТС, предопределили качественные изменения в структуре спроса и предложения, многообразие форм осуществления сделок, а также повышение требований к качеству продукции, соответствие которым является сегодня обязательным условием стабильного функционирования и дальнейшего развития государственного ОПК. Речь идет о расширении номенклатуры выпускаемой продукции, усилении специализации производителей и сужении сегментов рынка ВВТ, который сегодня включает в себя первичный рынок (поставки новой техники), вторичный рынок (поставки самолетов, находившихся в эксплуатации) и модернизированной продукции, а также расширение перечня используемых форм коммерческих сделок.

На фоне достаточно успешного развития на первичном рынке AT, которое в совокупности формирует базовый вектор развития смежных сегментов, весьма динамичной выглядит сфера послепродажного обслуживания, которая, по оценкам специалистов, обладает емкостью 8-10% мирового рынка ВВТ. Динамичность проявляется, прежде всего, в экстенсивном и интенсивном расширении рынка послепродажных услуг, которые образуют гибкую структуру товарного портфеля поставщиков, обеспечивают возможность дифференциации их предложения в рамках достигнутого технологического уровня создания AT. Среди основных причин такого роста также следует выделить высокую экономическую эффективность ППО (например, цены на запасные части в 1,5 — 2,0 раза выше, чем на те же комплектующие, используемые для сборки новой AT), возможность установления долгосрочных партнерских отношений с заказчиками AT, обеспечивающих стабильный спрос на ППО для данной техники. Так, по оценкам специалистов общая стоимость обеспечения жизненного цикла экспортируемых боевых самолетов отечественного производства, которые в настоящее время состоят на вооружении более чем в 50 странах, составляет не менее 7,5 млрд. долл. с учетом текущего периода жизненного цикла каждого самолета и расходов на его обеспечение.

Нацеленность на реализацию эффективной политики в сфере ППО обусловливает смещение стратегических приоритетов в деятельности поставщиков AT от предложения техники с высокими тактико-техническими характеристиками к предложению целостных решений, учитывающих экономические и политические интересы заказчиков-субъектов ВТС. Целостность подразумевает системную увязку условий договоров поставок AT, наличие пространства варьируемых характеристик сопутствующих услуг, которые при соответствующем управлении обеспечивают адаптацию предложения поставщиков к потребностям заказчиков.

Анализ доминирующих тенденций очерчивает контур исследуемой проблемной области, обозначает ее специфику, которая также должна быть дополнена обобщением основных конъюнктурных факторов, влияющих на спрос и предложение AT и соответствующее ППО в рамках ВТС.

В результате, правомерным будет вывод о том, что имеет место объективная необходимость в разработке целостной стратегии реализации отечественной AT и соответствующего ППО, системно увязывающей разнонаправленные усилия, предпринимаемые в этой области, что в условиях постоянного повышения требований к срокам и качеству ППО в рамках международной конкуренции и технологической кооперации приобретает принципиальную значимость для дальнейшего развития авиационной промышленности России. Стоит наибольшее внимание уделять более перспективным и экономически выгодным объектам. Например, сконцентрировать внимание на серийном и качественном производстве и ППО самолетов СУ-27/30, максимально снизить затраты на производство и наращивать производственные мощности, так как в настоящее время спрос на АТ этой серии очень высок. В то же время, возможно, вплотную заняться НИОКР в области разработки пресловутого истребителя 5-го поколения, так как эксперты в области ВВТ прогнозируют очень высокий спрос на него. При этом нельзя забывать о политической составляющей ВТС и необходимости выполнения отечественного оборонного заказа. Обобщая эти предложения, стоит уточнить, что это только теоретические предположения, и они не могут служить однозначной основой для внесения изменений. На самом деле, экспорт отечественной АТ — это очень многогранная сфера. К каждому импортеру необходим индивидуальный подход, к каждому контракту требуется очень тщательная подготовка, это реализуется в системе российского ВТС, но также есть и некоторые недостатки и проблемы, часть которых необходимо решать на мировом уровне. Наиболее острые из этих проблем и будут рассмотрены в заключительном параграфе дипломной работы.

2 Противоречия, возникающие при развитии рынка ПВН и возможные пути их решения

Данный параграф является наиболее значимым и важным в проделанном исследовании потому, что именно здесь представлены результаты анализа всей работы в целом, выявлены проблемы развития рынка ПВН и намечены возможные пути их решения.

Как отмечалось ранее, международный рынок продукции военного назначения имеет ряд специфических особенностей, присущих именному этому сегменту экономических отношений мирового масштаба. Некоторые из этих особенностей определяют проблемы, связанные с осуществлением мирового военно-технического сотрудничества, для решения которых подчас необходимы усилия всего мирового сообщества и кооперация даже противоборствующих блоков государств.

Количество разного рода проблем очень велико, все они требуют решения, но в данной работе будут рассмотрены наиболее острые из них.