1. Теоретические аспекты исследования нефтяного комплекса

1 Понятие и роль нефтяного комплекса в национальной экономике

В XX в. нефть получила название «чёрное золото». На данный момент без нефти невозможно успешное функционирование ни мировых транспортных связей, ни мировой экономики, ни мировой политики. Нефть была и остаётся, одновременно, и топливом для транспортных средств, и сырьём для электроэнергетики, и сырьём для химической промышленности. В этих условиях необходимо отметить ограниченность запасов нефти в мире и не равномерность их распределения. Так более 65% запасов сосредоточено в регионе Ближнего и Среднего Востока, в том числе в Саудовской Аравии 25,5% общемировых запасов. Второе место по запасам нефти занимает Латинская Америка (без Мексики) — 8,6%, третье — Африка, обладающая 7,3%. На территории СНГ расположены месторождения, составляющие 6,3% мировых запасов, из них 4,7% принадлежат России.

Начиная с 90-х годов прошлого столетия, происходило формирование нового состояния российского нефтяного сектора. Сначала на основе дезинтеграционных процессов в нефтяной промышленности да и во всей экономике страны, а затем в условиях самостоятельной интеграции и создания крупных вертикально интегрированных нефтяных компаний (ВИНК), фактически был создан новый нефтяной комплекс (НК).

Нефтяной комплекс России — это совокупность технологически связанных между собой отраслей геологоразведки, бурения, нефтедобывающей и нефтеперерабатывающей промышленности, предприятий транспорта нефти и нефтепродуктов, а также предприятий сбытовой коммерческой деятельности, обеспечивающая полный жизненный цикл нефтепродуктов от разведки углеводородного сырья до реализации нефтепродуктов конечным потребителям.

В общем, предлагаемая структура нефтяного комплекса России представлена на рисунке 1 (Приложение А).

Комментируя представленную на рисунке 1 информацию, хотелось бы указать на то, что в рыночных условиях хозяйствования изменилась и структура составляющего элемента нефтяного комплекса — нефтяной промышленности.

Ранее Большая советская энциклопедия содержала следующее определение нефтяной промышленности: «Нефтяная промышленность — это отрасль тяжелой индустрии, включающая разведку нефтяных и газовых месторождений, бурение скважин, добычу нефти и нефтяного (попутного) газа, переработку нефтяного газа, трубопроводный транспорт нефти».

Как видно из определения, в нефтяную промышленность не входили нефтеперерабатывающие предприятия, которые в соответствии со структурой народного хозяйства относились к отрасли химической и нефтехимической промышленности.

Высоковязкая и тяжелая нефть в балансе запасов углеводородов РФ

... и обладать простотой интеграции в существующую систему топливно-энергетического комплекса. 1. ВЫСОКОВЯЗКАЯ И ТЯЖЕЛАЯ НЕФТЬ В БАЛАНСЕ ЗАПАСОВ УГЛЕВОДОРОДОВ РФ Впервые в России значение параметра вязкости и ... вязкостью (10 - 30 мПа·с), высоковязкие (более 30 мПа·с). Высоковязкая и тяжелая нефть занимает значительную долю в структуре нефтяных запасов Западной Сибири и Волго-Уральского региона ( ...

Интеграционные процессы, произошедшие в нефтяном комплексе России и образование ВИНК, привели к тому, что в современных условиях хозяйствования под нефтяной промышленностью следует понимать совокупность промышленных и транспортных предприятий, объединенных единым производственно-технологическим циклом и осуществляющих разведку нефтяных и газовых месторождений, бурение скважин, добычу нефти и нефтяного (попутного) газа, переработку нефти и нефтяного (попутного) газа, а также доставку нефти до потребителей.

Другой составляющей нефтяного комплекса России, кроме нефтяной промышленности, осуществляющей производственную составляющую жизненного цикла нефти и нефтепродуктов, является сбытовая (коммерческая) деятельность. Эта сфера деятельности нефтяного комплекса России представлена предприятиями, входящими в ВИНК, независимыми, не входящими в ВИНК и специализированными, такими как ОАО «Транснефть» и ОАО «Транснефтепродукт».

Особое место в структуре нефтяного комплекса России занимает транспорт нефти, который с одной стороны является составляющей нефтяной промышленности (транспорт нефти между предприятиями нефтедобывающей и нефтеперерабатывающей отраслей), а с другой стороны составляющей сбытовой коммерческой деятельности (транспорта нефти при поставках ее на экспорт).

Таким образом, в течение многих лет нефтяной комплекс является основой национальной экономики и одним из ее важнейших народнохозяйственных комплексов. Сегодня нефтяной комплекс обеспечивает более 2/3 общего потребления первичных энергоресурсов и 4/5 их производства. Нефтяной комплекс является главным источником налоговых (около 40% доходов Федерального бюджета и порядка 20% консолидированного бюджета) и валютных (порядка 40%) поступлений государства. На долю нефтяного комплекса приходится 12% промышленного производства России и 3% занятого в нем населения. На сегодняшний день нефтяная промышленность является, пожалуй, главной экономикообразующей отраслью: «Нефтяной комплекс России вот уже несколько десятилетий является фундаментом экономики страны с мощным народнохозяйственным эффектом, и эту роль он может в полной мере сохранить на долгосрочную перспективу. Сегодня нефтяной комплекс вносит главный вклад в формирование положительного торгового баланса, в рост валютных резервов, серьёзное увеличение налоговых поступлений в бюджеты всех уровней». Не менее значимо и так называемое косвенное влияние нефтяного комплекса на экономику страны, проявляющееся через стимулирование развития сопряженных с ним отраслей национального хозяйства. Нефтяной комплекс может стать одной из основных движущих сил экономического развития страны, реальным «локомотивом» ее экономического роста в силу создания им значительных косвенных, так называемых мультипликативных эффектов от капитальных и эксплуатационных затрат в результате реализации нефтяных проектов.

Велико социальное значение нефтяного комплекса. Свет и тепло играют такую же важную роль в жизнеобеспечении населения страны, как и своевременная выплата зарплаты и пенсий, бесперебойное снабжение продуктами питания по доступным ценам. Поэтому социальная стабильность в обществе зависит в существенной мере от устойчивой работы ТЭК в целом и ее нефтегазового компонента, от того, насколько бесперебойно и эффективно будут обеспечиваться электро- и теплоснабжение потребителей (значительная часть выработки электроэнергии и тепла обеспечивается за счет сжигания жидкого и газообразного топлива).

Организация стран-экспортеров нефти

... ОПЕК и коллегами из стран, входящих в эту организацию. В июле 2002 года между ОПЕК и Россией вспыхнула настоящая «нефтяная война». На фоне падения цен на нефть ОПЕК ... темпов развития мировой экономики. марта 2005 Организация стран-экспортеров нефти приняла решение увеличить квоты на добычу ... ОПЕК легко идет на контакт не только с официальными лицами российского топливно-энергетического комплекса, ...

«Нефть, газ и продукты их переработки являются высоколиквидными на внутреннем и внешнем рынках товарами для всех отраслей экономики; они обеспечивают самые насущные потребности человека и используются в высокотехнологичных процессах и производствах, что обеспечивает высокий устойчивый спрос на них внутри страны и на мировом рынке»(1).

Продукция НК (нефть и продукты ее переработки) должна быть конкурентоспособной на внутреннем и внешнем товарных рынках, а сам нефтяной комплекс и его хозяйствующие субъекты должны быть конкурентоспособными на внутреннем и внешнем рынках инвестиций по сравнению с другими потенциальными объектами приложения капитала.

Таким образом, для Российской Федерации нефтяной комплекс является одной из главных отраслей в национальной экономике, имеет огромное значение в развитии страны.

2 Факторы и проблемы функционирования нефтяного комплекса в

Необходимо отметить, что на функционирование нефтяного комплекса оказывает воздействие множество факторов. Их можно разделить на внутренние и внешние. Обе категории факторов — внешние и внутренние — взаимозависимы. Первая группа факторов мало зависит от индивидуальных действий предприятий нефтяного комплекса и позиции региональных и местных органов власти. Воздействие внутренних факторов на развитие бизнеса, в большинстве случаев, находится под контролем самих субъектов топливного рынка и может варьироваться в краткосрочном периоде. Помимо прямого воздействия на предприятия нефтяного сектора внешние факторы оказывают на них косвенное влияние, изменяя факторы внутренние. Так, ограничение конкуренции (внешний институциональный фактор) подавляет малый бизнес в недропользовании и, как следствие, ведет к недостаточно комплексному и полному использованию природных ресурсов (внутренний фактор).

Рассмотрим сначала внешние факторы, влияющие на функционирование нефтяного комплекса. Самыми существенными из них являются экономические и политические.

- Экономические факторы:

- а) международное разделение труда, формирующее определенный образ (профиль) национальной экономики страны. Международное разделение труда представляет собой специализацию отдельных стран на производстве товаров и услуг, которыми они обмениваются между собой. Россия все сильнее втягивается в международное разделение труда в качестве поставщика топливно-сырьевых ресурсов;

- б) доминирование одной страны на мировом рынке, что может вызвать ответные реакции других стран, причем как позитивные, так и негативные.

Это доминирующее положение позволяет доминирующим странам оказывать сильное влияние на развитие не только мирового рынка нефти, но и мировой экономики в целом;

- в) «торговые войны», способные развиться в разных регионах, результатом которых могут стать структурные изменения в национальной экономике. Торговая война — ситуация, при которой страны-участники международной торговли пытаются снизить количество конкурентоспособного импорта с помощью импортных пошлин, квот и других ограничений импорта. Эти меры могут существенно снизить возможность России экспортировать нефтепродукты в другие страны и снизить их конкурентноспособность;

— г) мировая экономическая ситуация, воздействующая на функционирование рынка товаров, услуг или капиталов в рамках национальной экономики (темпы роста мировой экономики, динамика мировых цен на нефть, мировой спрос и объемы экспорта российских углеводородов).

Роль энергетических ресурсов в мировой экономике

... предопределена большая роль международной торговли ресурсами в целях снабжения различных предприятий и населения в целом. Помимо этого, состояние мирового энергетического рынка является крайне важным условием эффективного развития для многих стран-импортеров ...

Сохраняется высокая зависимость нефтяного сектора и, как следствие, доходов государства, от состояния, конъюнктуры мирового энергетического рынка и спроса на нефть. Наблюдается тенденция к дальнейшему повышению доли нефти в структуре российского экспорта, вместе с тем недостаточно используется потенциал экспорта других энергоресурсов, в частности электроэнергии. Это свидетельствует о продолжающемся сужении экспортной специализации страны и отражает отсталую структуру всей экономики России. Также можно отметить, что именно уровень мировых цен на нефть и газ, а также ожидаемые темпы роста мировой экономики составляют основу различных сценарных условий и вариантов прогнозируемого социально-экономического развития России. Однако, при решении других серьезных проблем, накопившихся в комплексе, в сочетании с позитивными внутренними факторами развития экономики, значение ценового фактора будет не таким существенным.

- Внешние политические факторы могут проявляться в самых разных формах:

- объявление эмбарго на поставку товаров и услуг.

Это государственный запрет на импорт-экспорт определенных товаров, технологий и капитала в конкретные страны. Таким образом, эмбарго может полностью лишить страну возможности ввозить, вывозить продукцию нефтяного комплекса в определенные регионы;

- членство страны в том или ином торгово-политическом союзе — дает возможность создания более благоприятных условий доступа на мировые рынки товаров и услуг, доступ к механизму по разрешению споров, обеспечивающему защиту национальных интересов, позволяет стабилизировать внешнеторговое законодательство;

- установление или разрыв дипломатических отношений — этот фактор может стать как началом отношений, так и окончанием партнерства с конкретной страной;

- вхождение страны военно-политические союзы (дает возможность уменьшения внешних угроз, формирования дружественных военно-политических и экономических блоков, укрепления позиций страны на международной арене);

- предоставление (или не предоставление) режима наибольшего благоприятствования — принцип дает возможность установления, либо не установления международных экономических отношений, в соответствии с которым экономические, торговые отношения между государствами, предусматривают предоставление друг другу преимуществ, льгот в виде снижения пошлин, налогов, сборов, снятия ограничений, запретов, приоритетного допуска товаров в страну, осуществления государственных закупок, что благоприятно сказывается на национальной экономике, в том числе и на нефтяном комплексе;

- внешняя политика государств по отношению к данной стране. Складывается в результате действий правительств других стран, прежде всего важнейших партнеров или противников данного государства;

- определяется соотношением экономических, политических и военных сил основных субъектов мировой политики, а также механизмами и принципами функционирования системы международных отношений как на глобальном, так и на региональных уровнях. Этот фактор оказывает существенное влияние на развитие нефтяного комплекса.

Внутренние факторы функционирования национальной экономики также достаточно разнообразны и многоаспектны.

Топливно-энергетический комплекс России: состояние, проблемы ...

... топливно-энергетического комплекса (ТЭК) в национальной экономике. Во-первых, наша страна имеет огромный ресурсный потенциал. В 2011 году суммарное производство топливно-энергетических ресурсов (ТЭР) в России ... тем более что в наших холодных краях более половины энергоресурсов уходит просто на обогрев [9, с. 107]. Значение электроэнергетики в экономике России, ... Около 95% мощностей электростанций работ

- Экономико-географические факторы включают в себя:

а) экономико-географическое положение страны, анализ которого позволяет выявить географические особенности, влияющие на хозяйственную деятельность, расселение и формирование среды обитания в целом. Среди таких географических особенностей России выделяют:

- обширность занимаемого страной пространства. Россия является одной из самых больших стран мира. Обширность территории обусловливает следующие преимущества: возможность свободного маневра в размещении производительных сил, повышение обороноспособности. Однако есть и минусы, отрицательно сказывающиеся на уровне развития страны: 3/5 площади из-за продвинутости территории к северу имеют неблагоприятные условия для жизни и хозяйственной деятельности;

- необходимость преодолевать данные расстояния создает трудности в установлении связей между отдельными частями;

- неравномерность заселения и хозяйственного освоения территории. Ресурсы распределены по территории очень неравномерно: сырьевые ресурсы в основном сосредоточены на востоке (за Уралом), а основные производственные мощности и население в европейской части. Это дает очень резкие различия в освоенности территории;

- богатство и разнообразие природных условий и природных ресурсов. РФ занимает ведущее место в мире по общегеологическим и разведанным запасам полезных ископаемых (1 место по нефти, газу).

Это позволяет не только удовлетворять собственные потребности, но и экспортировать сырье;

- б) физико-географические условия (рельеф, климат и т.

п.).

Природная уникальность России заключается в том, что она является самым северным государство в мире. Об этом свидетельствуют данные о местоположении географического центра страны и центра расселения. Отсюда необходимость адаптации к природным условиям, что, в свою очередь, сказывается на национальной экономической деятельности;

— в) природные ресурсы, т. е. объекты и силы природы, которые на данном уровне развития производительных сил и изученности могут быть использованы для удовлетворения потребностей человека в форме непосредственного участия в материальной деятельности. К настоящему времени геологически изучено свыше 80% территории России. И хотя по степени геологической изученности территории наша страна находится на относительно низком по сравнению со среднемировым уровнем, она уже сегодня занимает лидирующее положение на планете по суммарным запасам топливно-энергетических ресурсов.

- Собственно экономические факторы:

а) структура экономики страны (отраслевая, социальная, территориальная и т. д.).

Социальная структура, делит национальную экономику на определенные сектора, которые находятся между собой в органичной взаимосвязи. Деление производится по различным критериям, например группам населения, предприятий, видам труда. Отраслевая структура предполагает выделение отраслей экономики и определение характера и сущности взаимосвязи между ними. Этот вид структурирования национальной экономики имеет большое значение, так как позволяет реализовать качественное прогнозирование экономического развития. Территориальная структура предполагает анализ географического распределения производительных сил в рамках национальной экономики — разделение национальной экономики на различные экономические районы. Структура национальной экономики страны постоянно изменяется и трансформируется, что вынуждает проводить постоянный структурный мониторинг, соизмерять реальную структуру с будущим ее развитием.

Реферат влияние энергетической отрасли на экономику страны

... национальных экономических концепциях. Происходит перестройка отраслевой структуры национальных экономик. Преимущество отдается мало энергоемким отраслям ... страны. Размещение предприятий электроэнергетики зависят от ряда факторов, основные из них – топливно-энергетические ресурсы и потребители. По степени обеспеченности топливно-энергетическими ресурсами районы России можно разделить на ... влияние на ...

Для современной структуры народного хозяйства России характерной чертой является наличие не только отраслевых, но и межотраслевых комплексов. Современная отраслевая структура национальной экономики России характеризуется преобладанием топливно-энергетического комплекса (ТЭК), в который входит нефтяной сектор;

- б) соотношение различных форм и видов собственности (федеральной, региональной, муниципальной, частной, собственности общественных организаций и т. д.).

Структура собственности имеет для нефтяного комплекса большое значение, так как определяет характер и сущность протекающих в нем процессов — производства, потребления, распределения. Для России характерно преобладание теневых отношений собственности, т.е. эти отношения не регулируются государством, а протекают вне правового поля. Также можно отметить, что приватизация собственности в нашей стране носила хаотический характер и мало способствовала экономическому росту. К тому же, в развитых странах основу экономики составляют малые предприятия с частной собственностью на средства производства. В России же по причине отсутствия необходимых для этого условий оно практически не развивается. Все перечисленные обстоятельства негативно влияют как на развитие национальной экономики, так и нефтяного комплекса;

- в) состояние инфраструктуры (производственная, социальная, рыночная).

Под инфраструктурой понимается совокупность единиц, деятельность которых направлена на обеспечение нормального функционирования национальной экономики, в том числе и нефтяного комплекса. Поэтому воздействие этого фактора является значительным;

— г) наличие международных транспортных коридоров. Для более полного использования преимуществ географического положения страны, обеспечения возрастающих объемов внешнеторговой деятельности, укрепления роли России в мировой хозяйственной системе необходимо формирование и планомерное развитие российских международных транспортных коридоров, как важных элементов создаваемой международной евроазиатской транспортной инфраструктуры.

Основные грузопотоки внешнеторговых и транзитных перевозок концентрируются по осям Запад — Восток и Север — Юг и совпадают с главными направлениями перевозок в межрегиональном сообщении внутри России, в районе прохождения которых сосредоточено свыше 80% населения и промышленного потенциала Российской Федерации. Из этого следует, что развитие международных транспортных коридоров отвечает как внешним, так и внутренним экономическим интересам Российской Федерации;

Совершенствование производства и реализации продукции организации ...

... новизна заключается в разработке комплекса методических рекомендаций по совершенствованию системы организации производства и реализации продукции в современных условиях, применительно к конкретной организации. Практическая значимость результатов предлагаемой работы обусловлена потребностями в научном ...

— д) консолидированный бюджет страны, дающий представление о состоянии доходной и расходной частей бюджетов всех уровней бюджетной системы, по средством которого перераспределяется часть стоимости ВВП. Ориентация нефтяного комплекса на международный рынок делает Россию зависимой от мирового колебания цен. В результате чего более половины ВВП страны формируется от продажи ресурсов.

е) внешнеэкономические связи государства (внешняя торговля, экспорт и импорт услуг, миграция рабочей силы, импорт и экспорт капиталов).

Совершенствование управления внешнеэкономической деятельностью в условиях преодоления кризиса российской экономики, безусловно, способствует оздоровлению народного хозяйства, становится ведущим фактором экономического роста, благоприятно воздействует на функционирование нефтяного комплекса;

- ж) баланс производства и рынков сбыта. Установление баланса для успешного функционирования нефтяного комплекса требует постоянной корректировки показателей производства и сбыта вслед за изменениями спроса на рынке;

- и) инвестиционная деятельность.

Сегодня мы можем наблюдать рост интереса к российской нефти, причём со стороны стран, которые раньше не закупали российскую нефть: Это неожиданно принёсло новые проблемы: так сейчас в правительстве рассматриваются сразу два проекта нефтепровода в Восточной Сибири Ангарск -Дацин и Ангарск -Находка. Первый поддерживает Китай, второй Япония. Обе страны готовы участвовать в строительстве «своих» нефтепроводов и заинтересованы в поступлении нефти из Восточной Сибири. В этих условиях перед правительством встаёт сложная дилемма — с одной стороны КНР — наш стратегический и торговый партнёр и его вариант трубопровода дешевле, с другой, строительство нефтепровода до Находки и экспорт нефти в Японии сулит расширение возможности привлечения японских инвестиций и последующую возможность выхода и на другие рынки (морем), кроме того, Япония собирается закупать, по крайней мере, на 20 миллионов тонн нефти в год больше (50 млн. тонн в год против 30) (1).

В этой связи необходимо отметить проблему привлечения иностранных инвестиций: «…гораздо менее известна нарастающая зависимость нашего нефтегазового комплекса от притока капиталовложений, и в том числе иностранных инвестиций. Сейчас уже невозможно анализировать состояние и пути развития комплекса в отрыве от обеспечения его потребностей в основном и оборотном капитале. Ныне это вопрос большой государственной политики, как внутренней, так и внешней. По проблемам обеспечения нефтегазового комплекса инвестициями (инвестиционный фактор) постоянно ведутся переговоры с зарубежными партнёрами, подписываются сотни двусторонних и многосторонних соглашений».

Необходимость таких переговоров вызвана узостью рынка внутренних заимствований и потребностью нефтяной отрасли в обновлении материальной базы: «Динамика развития НГК России такова, что потребность нефтегазодобывающих компаний в инвестициях составляет порядка 17-20 млрд. долларов в год. По подсчётам, только поддержание добычи нефти в объёме 300 млн. тонн потребует 3-3,5 млрд. долларов США в год. Для реализации утверждённой правительством масштабной программы развития национального ТЭК нужны стратегические вложения»(2).

В этой связи показателен вывод из Совета по оборонной политике: «Россия является, наверное, единственной крупной страной, не имеющей хоть сколько-нибудь эффективной системы информационного воздействия на внешний мир, защиты и улучшения облика страны, ее бизнеса. И это в условиях, когда позитивное представление о стране является растущим по важности элементом влияния, во многом определяющим потоки инвестиций»(3).

3. Социально-демографические факторы характеризуют население страны как один из важнейших элементов ее экономического потенциала. В их число входят: демографическая ситуация, занятость населения. В нашей стране, особенно в северных регионах, распространена работа вахтовым методом, когда при отсутствии работы по месту жительства, население мигрирует в районы, где имеются вакансии.

— Инфраструктурные факторы оказывают непосредственное влияние на функционирование национальной экономики. Как известно, под инфраструктурой понимается комплекс производственных и непроизводственных отраслей, обеспечивающих условия воспроизводства:

транспорт, связь, торговля, материально-техническое снабжение, водоснабжение, наука, образование, здравоохранение, охрана окружающей среды, а в более широком смысле — составные части общего устройства экономической и политической жизни, носящие подчиненный, вспомогательный характер и обеспечивающие нормальную деятельность экономической или политической системы в целом.

Основными инфраструктурными факторами, сдерживающими развитие комплекса, являются:

- высокая (более 50%) степень износа основных фондов;

- ввод в действие новых производственных мощностей сократился за от 2 до 6 раз;

- практика продления ресурса оборудования закладывает будущее отставание в эффективности производства.

Наблюдается высокая аварийность оборудования, обусловленная низкой производственной дисциплиной персонала, недостатками управления, а также старением основных фондов. В связи с этим возрастает возможность возникновения аварийных ситуаций в секторе;

- несоответствие производственного потенциала комплекса мировому научно-техническому уровню. Доля добычи нефти за счёт современных методов воздействия на пласт и доля продукции нефтепереработки, получаемой по технологиям, повышающим качество продукции, низка. Энергетическое оборудование, используемое в газовой и электроэнергетической отраслях, неэкономично;

- поэтому, новые технологии должны занимать ключевое место в устойчивом развитии нефтяного комплекса, поскольку способствуют снижению издержек и росту конкурентоспособности продукции;.

отставание развития и объективный рост затрат на освоение перспективной сырьевой базы добычи углеводородов, и особенно в газовой отрасли;

- отсутствие рыночной инфраструктуры и цивилизованного энергетического рынка. Не обеспечивается необходимая прозрачность хозяйственной деятельности субъектов естественных монополий, что негативно сказывается на качестве государственного регулирования их деятельности и на развитии конкуренции;

- сохраняющаяся высокая нагрузка на окружающую среду. Несмотря на произошедшее за последнее десятилетие снижение добычи и производства топливно-энергетических ресурсов, отрицательное влияние ТЭК на окружающую среду остается высоким.

- Организационно-управленческие факторы.

Играют весьма существенную роль, т. к. воздействуют на организационную структуру национальной экономики через такие составляющие, как: структура органов управления экономикой, механизм управления, цели и методы управления, разработка целевых программ в сфере экономики, организация стратегического планирования и прогнозирования развития национальной экономики; формирование внешнеэкономической стратегии страны. Именно от успешного руководства деятельностью предприятий в какой-то мере зависит успешное функционирование национальной экономики, в том числе и нефтяного комплекса.

Также хотелось отметить, что схема организации бизнеса является внутренним фактором развития нефтяного комплекса. Однако в условиях определяющего влияния национальных ВИНК указанный фактор на уровне отдельного региона приобретает черты фактора внешнего, не подверженного воздействию со стороны структурных подразделений компаний, независимых малых предприятий и органов государственной власти субъектов Российской Федерации. Особенно это заметно на примере действующей системы налогообложения в сфере недропользования.

На данном этапе развития нашей страны правительством уделяется огромное внимание развитию комплекса, стратегическому планированию. Этот вопрос будет подробно рассмотрен в главе 3.

— Правовые факторы: качество нормативно-правовой базы, фактор коррумпированности экономики, стабильность правовых норм. Отсутствие развитого и стабильного законодательства, учитывающего в полной мере специфику функционирования предприятий нефтяного комплекса, является особенностью России.

Также хотелось отметить, что политический фактор можно отнести не только к внешним факторам, но и к внутренним. Роль нефтяного комплекса во внешней политике очень высока. На современном этапе взаимодействие внешнеполитических ведомств России и нефтяной отрасли не должны исчерпываться помощью государства в развитии предприятий, нефтяная промышленность является весомым инструментом в решении внешнеполитических задач: Учитывая, что изменились возможности страны влиять на внешних партнеров (централизованные ресурсы государства стали минимальными), потребовалось создать новый эффективный инструмент воздействия, соответствующий новым рыночным и изменившимся геополитическим реалиям. И такой инструмент был создан: это мощные интегрированные компании, не уступающие ни в чем зарубежным аналогам («ЛУКОЙЛ», «ГАЗПРОМ»).

Таким образом, нефть является важным фактором внешней политики России: Анализируя настоящее состояние российской дипломатии, можно говорить о первых шагах по использованию нефтяных возможностей России во внешней политике. Можно говорить о значении энергетической дипломатии в укреплении связей со странами СНГ. Наряду с газом (цены на который зависят от цен на жидкое углеводородное топливо), нефть является важным фактором развития отношений с Украиной и Белоруссией, их нефтяная зависимость от России делает их политику более предсказуемой по отношению к нашей стране, и позволяет Российской Федерации более эффективно влиять на них. Российские компании пытаются расширить своё участие в разработке месторождений нефтедобывающих государств СНГ, кроме того, значительная часть нефти из данных государств транспортируется на рынки сбыта через территорию России. Несмотря на .попытки создать систему доставки топлива в обход России, отказаться от транзита нефти по территории РФ они пока не способны. Данный факт делает их зависимыми от позиции России и даёт нашей стране дополнительные рычаги воздействия на них. Можно говорить о том, что сейчас инструменты нефтяного давления стали использоваться не только в рамках Содружества: строительство Балтийской трубопроводной системы позволило России экспортировать нефть в обход Прибалтики, что, безусловно, вызвало недовольство стран данного региона, но с другой стороны избавило Россию от зависимости от политики Латвии и Литвы и придало дополнительный вес нашей позиции на переговорах с данными странами.

На переговорах с США и Россией, кроме подписания документов, по ставшим уже традиционными темам борьбы с терроризмом и сокращении стратегических наступательных потенциалов, всё чаще прослеживается тенденция на увеличение роли нефтяного фактора. Регулярно поднимается вопрос энергетического сотрудничества на переговорах с представителями ЕС. Россия обеспечивает 32% потребления нефти в Европе, поэтому постоянный диалог с нашей страной по данному вопросу для ЕС крайне важен. Нефть — важнейший элемент российского экспорта в Европу, поэтому Россия имеет возможность использовать свой энергетический потенциал для укрепления связей с ЕС, большей экономической интеграцией со странами Европы, обеспечения более эффективного решения политических вопросов. С другой стороны, наблюдается зависимость российских нефтепроизводителей от поставок в Европу, что снижает возможности России в данном регионе, поэтому требуется диверсификация потоков российского нефтяного экспорта.

На азиатском направлении спрос на российскую нефть пока превышает возможности российских компаний по обеспечению данного рынка топливом. Поставки российского углеводородного сырья могут принести не только очевидный положительный эффект: расширение производства, рост капиталовложений со стороны иностранных партнёров, диверсификация рынков сбыта продукции, но и таит в себе не малые опасности.

Ещё одним аспектом внешней политики России, связанным с нефтью, является взаимоотношения РФ с нефтедобывающими странами, в первую очередь со странами ОПЕК. Долгое время эти отношения находились в замороженном состоянии. Однако, Россия доказала свою способность договариваться в кризисных ситуациях с ОПЕК. И хотя в общем можно говорить о постепенном росте взаимопонимания, нельзя говорить о полностью согласованной позиции производителей, в отличие от позиции потребителей, которая заключается в снижении цен на нефть в долгосрочной перспективе и снижении зависимости от стран экспортёров. Отсутствие единой точки зрения снижает возможности производителей по манипуляции рынком и уменьшает возможности эффективно использовать нефтяную составляющую энергетической дипломатии, что негативно сказывается, в том числе и на внешней политике России.

3 Показатели оценки состояния нефтяного комплекса в стране

Для оценки состояния и динамики развития нефтяного комплекса в стране Федеральная Служба государственной статистики использует ряд показателей: число действующих нефтедобывающих, нефтеперерабатывающих организаций; объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами; индекс производства нефтедобывающих, нефтеперерабатывающих организаций; среднегодовая численность работников нефтедобывающих, нефтеперерабатывающих организаций, сальдированный финансовый результат нефтедобывающих, нефтеперерабатывающих организаций.

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами — стоимость отгруженных или отпущенных в порядке продажи, а также прямого обмена (по договору мены) всех товаров собственного производства, работ и услуг, выполненных (оказанных) собственными силами. Разработка данного показателя осуществляется с 2005 г.

Объем отгруженных товаров представляет собой стоимость тех товаров, которые произведены данным юридическим лицом и фактически отгружены (переданы) в отчетном периоде на сторону (другим юридическим и физическим лицам), включая товары, сданные по акту заказчику на месте, независимо от того, поступили деньги на счет продавца или нет.

Объем работ и услуг, выполненных собственными силами, представляет собой стоимость работ и услуг, оказанных (выполненных) организацией другим юридическим и физическим лицам.

Данные приводятся в фактических отпускных ценах без налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей.

Группировки по видам деятельности представляют собой совокупность соответствующих фактических видов деятельности, осуществляемых организациями, независимо от их основного вида деятельности.

Число действующих нефтедобывающих, нефтеперерабатывающих организаций — показатель, характеризующий число организаций и территориально-обособленных подразделений, осуществляющих производственную деятельность независимо от основного вида деятельности организации (юридического лица), т.е. по фактическому виду экономической деятельности в части добычи нефти и ее переработки.

Территориально-обособленное подразделение — это структурное подразделение организации (филиал, мастерская, цех и т.п.), осуществляющее хозяйственную деятельность на определенном (географически) месте, имеющее отличный от других самостоятельный технологический цикл.

Индекс производства нефтедобывающих, нефтеперерабатывающих организаций — относительный показатель, характеризующий изменение масштабов производства в сравниваемых периодах. Различают индивидуальные и сводные индексы производства. Индивидуальные индексы отражают изменение выпуска одного продукта и исчисляются как отношение объемов производства данного вида продукта в натурально-вещественном выражении в сравниваемых периодах. Сводный индекс производства характеризует совокупные изменения всех видов продукции и отражает изменение создаваемой в процессе производства стоимости в результате изменения только физического объема производимой продукции. Для исчисления сводного индекса производства индивидуальные индексы по конкретным видам продукции поэтапно агрегируются в индексы по видам деятельности, подгруппам, группам, подклассам, классам, подразделам и разделам. Индекс промышленного производства — агрегированный индекс производства по видам деятельности «Добыча полезных ископаемых», «Обрабатывающие производства».

Среднегодовая численность работников нефтедобывающих, нефтеперерабатывающих организаций определяется путем суммирования среднесписочной численности организаций за все месяцы года и деления полученной суммы на 12. Среднесписочная численность исчисляется путем суммирования численности работников списочного состава за каждый календарный день месяца и деления полученной суммы на число календарных дней месяца. В среднесписочную численность работников не включены женщины, находившиеся в отпусках по беременности и родам и в дополнительных отпусках по уходу за ребенком, работники, обучавшиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступившие в образовательные учреждения и находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Производственная мощность нефтедобывающих и нефтеперерабатывающих организаций — максимально возможный выпуск продукции (за год, сутки, смену) или объем добычи и переработки сырья в номенклатуре и ассортименте. Определяется с учетом полного использования установленного режима работы производственного оборудования и производственных мощностей. Величину мощности по выпуску конкретного вида продукции, факторы ее изменения и уровень использования характеризует баланс производственной мощности. По данным баланса производственной мощности рассчитываются среднегодовая производственная мощность, действовавшая в отчетном периоде, и процент ее использования. Процент использования производственной мощности — относительный показатель, характеризующий степень использования производственной мощности по выпуску отдельных видов продукции. Исчисляется как отношение фактического выпуска продукции к среднегодовой производственной мощности, действовавшей в отчетном периоде по выпуску этой продукции.

Производство продукции в натуральном выражении приводится, как правило, по валовому выпуску, т.е. включая продукцию, израсходованную на производственные нужды организации и выработанную из давальческого сырья.

Давальческое сырье — это сырье, принадлежащее заказчику и переданное на переработку другим организациям для производства из него продукции в соответствии с заключенными договорами.

Начиная с 2003 г. данные о производстве продукции в натуральном выражении приводятся с учетом деятельности физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

Сальдированный финансовый результат нефтедобывающих, нефтеперерабатывающих организаций (прибыль минус убыток) — конечный финансовый результат, выявленный на основании бухгалтерского учета всех хозяйственных операций организаций.

Представляет сумму прибыли (убытка) от продажи товаров, продукции (работ, услуг), основных средств, иного имущества организаций и доходов от прочих операций. Данные по сальдированному финансовому результату деятельности организаций в соответствии с ОКВЭД приводятся без субъектов малого предпринимательства, в фактически действовавших ценах, структуре и методологии соответствующих лет, начиная с 2003 г.

Рентабельность проданных товаров, продукции предприятий нефтяного комплекса — соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров, продукции и себестоимостью проданных товаров, продукции (работ, услуг).

В том случае, если получен отрицательный сальдированный финансовый результат от продажи товаров, продукции (работ, услуг), имеет место убыточность.

Сведения по данному показателю в разработке ОКВЭД приводятся с 2003 г.

Для соизмерения различных видов топлива применяется условно-натуральная единица — условное топливо. Пересчет количества топлива данного вида в условное производится с помощью коэффициента, равного отношению теплосодержания 1 кг топлива данного вида к теплосодержанию 1 кг условного топлива, которое принимается равным 29,3076 МДж.

Геологоразведочные работы — работы, проводимые на территории страны с целью выявления и оценки запасов минерального сырья, их территориального размещения.

Затраты на геологоразведочные работы — весь выполненный объем геологоразведочных работ в стоимостном выражении независимо от источников их финансирования (федеральный бюджет, бюджет субъектов Российской Федерации, собственные средства организаций, инвестиции отечественных и зарубежных предпринимателей, кредиты банков и др.).

2. Анализ современных процессов развития нефтяного комплекса России

1 Общая характеристика современного состояния нефтяного комплекса в России

В таблице 1 отражена динамика добычи нефти в России с 1970 года по 2007 год.

Таблица 1 — Добыча нефти в России (млн. тонн) (1)

|

1970 |

1980 |

1990 |

1995 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

|

Нефть, включая газовый конденсат |

285 |

547 |

516 |

307 |

324 |

348 |

380 |

421 |

459 |

470 |

481 |

491 |

|

в том числе: |

_ |

_ |

_ |

_ |

_ |

_ |

_ |

_ |

_ |

_ |

_ |

_ |

|

нефть |

282 |

541 |

506 |

298 |

313 |

337 |

367 |

408 |

443 |

453 |

462 |

473 |

|

газовый конденсат |

2,9 |

5,8 |

10,2 |

8,3 |

10,4 |

11,1 |

12,6 |

13,7 |

16,2 |

17,3 |

18,1 |

17,4 |

Исследуя динамику добычи нефти в России можно сказать, что с 1970 года по 1990 год наблюдался рост добычи нефти с 285 млн. тонн до 516 млн. тонн. Спад добычи нефти произошел в период с 1990 года по 1995 год до 307 млн. тонн. В последующий период до 2007 года отмечается постепенный рост добычи нефти в России до 491 млн. тонн.

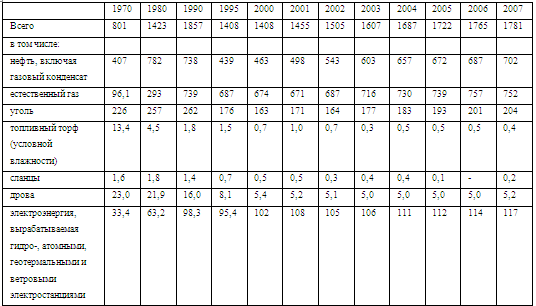

В таблице 2 рассматривается производство первичных энергоресурсов в России по видам.

Таблица 2 — Производство первичных энергоресурсов в России по видам (млн. тонн условного топлива) (1)

Анализируя производство первичных энергоресурсов в России можно сказать, что нефть всегда занимала одну из лидирующих позиций и составляла в 2007 году в общем объеме 1781 млн. тонн 702 млн. тонн.

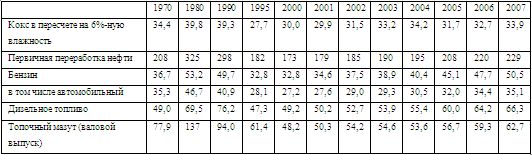

В таблице 3 приводится динамика производства кокса и важнейших видов нефтепродуктов в России.

Таблица 3 — Производства кокса и важнейших видов нефтепродуктов в России (млн. тонн) (2)

Выпуск автомобильного бензина в России в общей структуре бензина занимал основную долю и составлял на конец 2007 года 35,1 млн. тонн. Выпуск дизельного топлива достиг минимума в 1995 году — 47,3 млн. тонн, затем наблюдался постепенный рост выпуска, который достиг на конец 2007 года 66,3 млн. тонн. Выпуск топочного мазута достиг минимума в 2000 году — 48,2 млн. тонн, впоследствии наблюдался рост выпуска, достигший в 2007 году 62,7 млн. тонн.

В таблице 4 приводятся основные показатели работы организаций в России по виду экономической деятельности «Производство кокса и нефтепродуктов».

Таблица 4 — Основные показатели работы организаций в России по виду экономической деятельности «Производство кокса и нефтепродуктов»(1)

|

2003 |

2004 |

2005 |

2006 |

2007 |

|

|

Число действующих организаций (на конец года) |

-… |

-… |

795 |

955 |

911 |

|

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами, млрд. руб. |

-… |

-… |

1438 |

2002 |

2277 |

|

Индекс производства, в процентах к предыдущему году |

102,2 |

102,4 |

104,4 |

107,1 |

102,9 |

|

Среднегодовая численность работников организаций, тыс. человек |

202 |

138 |

136 |

134 |

134 |

|

Сальдированный финансовый результат (прибыль минус убыток), млн. руб. |

20126 |

56268 |

335959 |

466583 |

476848 |

|

Рентабельность проданных товаров, продукции (работ, услуг), процентов |

15,5 |

22,3 |

21,4 |

21,1 |

27,5 |

В таблице 5 представлены данные по распределению геологоразведочных работ по видам полезных ископаемых в России.

Таблица 5 — Распределение геологоразведочных работ по видам полезных ископаемых в России (в процентах) (1)

|

1990 |

1995 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

|

Всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

из них по важнейшим видам полезных ископаемых: |

||||||||||

|

нефть, газ и конденсат |

73,1 |

64,6 |

63,9 |

83,3 |

78,6 |

77,8 |

77,7 |

79,0 |

77,3 |

77,9 |

|

уголь |

3,4 |

1,8 |

0,6 |

0,5 |

0,4 |

0,5 |

0,6 |

0,4 |

0,2 |

0,3 |

|

цветные и редкие металлы |

4,9 |

3,4 |

2,9 |

1,7 |

0,9 |

0,9 |

1,2 |

1,6 |

2,4 |

1,9 |

|

благородные металлы |

7,1 |

6,5 |

4,7 |

3,7 |

3,9 |

5,0 |

5,9 |

5,6 |

6,2 |

7,3 |

|

черные металлы |

0,6 |

0,5 |

0,7 |

0,6 |

0,3 |

0,2 |

0,3 |

0,4 |

0,7 |

0,7 |

|

алмазы |

1,7 |

2,9 |

2,5 |

2,0 |

2,2 |

2,5 |

3,3 |

3,6 |

3,1 |

2,5 |

|

неметаллы |

2,6 |

0,9 |

0,6 |

0,4 |

1,1 |

0,5 |

0,6 |

0,6 |

0,9 |

1,3 |

При анализе данных следует, что основной объем геологоразведочных работ на протяжении всего исследуемого периода с 1990 года по 2007 год проводился по нефти и газу и составлял в 1990 году 73,1 %, в 2007 году 77,9 % от общего объема геологоразведочных работ.

Разразившийся мировой экономический кризис вызвал серьезные изменения во всей мировой экономике. Нефтяной комплекс России не стал исключением. В соответствии с таблицей 6, можно увидеть изменения добычи, реализации на внутреннем рынке, экспорта и импорта нефти по сравнению с 2008 годом.

Таблица 6 — Добыча, реализация на внутреннем рынке, импорт и экспорт нефти в России (1)

|

I полугодие 2009г. |

Июнь 2009г., млн.тонн |

В % к |

|||

|

млн.тонн |

в % к I полугодию 2008г. |

июню 2008г. |

маю 2009г |

||

|

Добыча |

242,2 |

100,1 |

40,4 |

101,4 |

97,2 |

|

Реализация (переработка)на внутреннем рынке |

115,4 |

99,2 |

19,7 |

98,2 |

100,7 |

|

Импорт |

1,0 |

75,0 |

— |

— |

— |

|

Экспорт |

122,9 |

100,2 |

20,6 |

102,3 |

94,4 |

|

Доля экспорта в добыче (в %) |

50,7 |

— |

51,0 |

— |

|

Добыча нефти в первом полугодии 2009 года составила 242,2 млн. тонн, что в процентах к первому полугодию 2008 года составила 100,1 %. Экспорт в первом полугодии 2009 года составил 122,9 млн. тонн, что в процентах к первому полугодию 2008 года составляет 100.2 %.

Рассмотрим динамику добычи и экспорта нефти на примере рисунка 1.

Рисунок 1 — Динамика добычи и экспорта нефти, млн. тонн (1)

Удельный вес экспорта нефти в общем объеме российского экспорта в I полугодии 2009г. составил 32,7%, в экспорте топливно-энергетических товаров — 49,9% (в I полугодии 2008г., соответственно, 36,5% и 52,2%).

В соответствии с таблицей 7 сравним данные о добыче нефти в Российской Федерации и ведущих странах — экспортерах нефти.

Таблица 7 — Сравнительные данные о добыче нефти в Российской Федерации и ведущих странах-экспортерах нефти (тыс. баррелей в день) (2)

|

2009г. |

|||

|

июнь |

май |

апрель |

|

|

Россия(1) |

9512 |

9772 |

9532 |

|

Страны ОПЕК -всего |

28441 |

28402 |

28136 |

|

Из них: Ирак |

2414 |

2432 |

2354 |

|

Саудовская Аравия(2) |

7981 |

7958 |

7905 |

Добыча нефти в Российской Федерации в апреле 2009 года составила 9532 тыс. баррелей в день, в мае 2009 года — 9772 тыс. баррелей в день, в июне 2009 года — 9512 тыс. баррелей в день. При сравнении с ведущими странами — экспортерами нефти, можно сделать вывод, что Российская Федерация занимает среди них лидирующие позиции.

Рассмотрим на примере рисунка 2 динамику средней суточной добычи нефти в Российской Федерации, странах ОПЕК и Саудовской Аравии.

Рисунок 2 — Динамика средней суточной добычи нефти ( в % к соответствующему месяцу предыдущего года) (1)

Средняя суточная добыча нефти в Российской Федерации, по сравнению со странами ОПЕК и Саудовской Аравией, подверглась незначительному изменению и составила 102 % к уровню июня 2008 года. Средняя суточная добыча нефти в странах ОПЕК и Саудовской Аравии снизилась значительно и составила в соотношении к июню 2008 года 88% и 85 % соответственно.

По таблице 8 проанализируем изменение фактических экспортных цен на нефть Российской Федерации и мировых цен на нефть.

Таблица 8 — Изменение средних фактических экспортных цен Российской Федерации и мировых цен на нефть (1)

|

2008г |

Средняя фактическая экспортная цена Российской Федерации |

Средняя мировая цена на нефть «Юралс» |

||

|

долларов за тонну |

в % к декабрю предыдущего года |

долларов за тонну |

в % к декабрю предыдущего года |

|

|

Январь |

613,9 |

100,8 |

653,0 |

101,6 |

|

Февраль |

617,0 |

101,3 |

669,1 |

104,1 |

|

Март |

662,9 |

108,8 |

728,4 |

113,3 |

|

Апрель |

697,5 |

114,5 |

768,8 |

119,6 |

|

Май |

764,6 |

125,5 |

866,9 |

134,8 |

|

Июнь |

833,8 |

136,9 |

932,6 |

145,1 |

|

Июль |

887,4 |

145,7 |

946,9 |

147,3 |

|

Август |

815,5 |

133,9 |

814,7 |

126,6 |

|

Сентябрь |

702,8 |

115,4 |

708,1 |

110,1 |

|

Октябрь |

600,3 |

98,5 |

514,5 |

80,0 |

|

Ноябрь |

442,1 |

72,6 |

373,0 |

58,0 |

|

Декабрь |

325,8 |

53,5 |

286,3 |

44,5 |

|

2009г. |

||||

|

Январь |

291,6 |

89,5 |

312,4 |

109,1 |

|

Февраль |

295,4 |

90,7 |

309,7 |

108,2 |

|

Март |

298,1 |

91,5 |

329,7 |

115,2 |

|

Апрель |

322,4 |

99,0 |

356,3 |

124,4 |

|

Май |

358,7 |

110,1 |

415,7 |

145,2 |

|

Июнь |

417,8 |

128,2 |

498,7 |

174,2 |

В июне 2009г. средняя фактическая экспортная цена на нефть в Российской Федерации составила 417,8 доллара США за 1 тонну (116,5% к498,7 доллара США за 1 тонну (120,0% к маю 2009г.).

Средняя фактическая экспортная цена на нефть в Российской Федерации упала до самого низкого уровня в. январе 2009 года и составляла 291,6 доллара США за 1 тонну.

По рисунку 3 рассмотрим изменение цен и вывозных таможенных пошлин на нефть сырую в Российской Федерации.

Рисунок 3 — Изменение цен и вывозных таможенных пошлин на нефть сырую в России(1)

Самые низкие таможенные пошлины в Российской Федерации действовали в феврале 2009 года и составляли 100 долл. за тонну при практически равномерном уровне фактических экспортных цен и средних мировых цен на нефть. В последующем анализе наблюдается постепенный рост вывозных таможенных пошлин в России, в июне 2009 года они составили 160 долл. за тонну. Также наблюдается постепенный рост средних фактических экспортных цен и средних мировых цен на нефть.

В настоящее время в нефтяном комплексе России работает более 240 предприятий. Однако, ключевую роль играют огромные нефтяные холдинги. На их долю приходится около 85 % всего оборота нефти.

Проследим историю создания следующих нефтяных холдингов: 1. НК «ЛУКойл» 2. НК «ЮКОС» 3. ТНК 4. «Сиданко» 5. ОАО «Сургутнефтегаз» 6. НК «Роснефть» 7. «Татнефть» 8. НК «Сибнефть» 9. НГК «Славнефть». Практически все из них осуществляют вертикальную интеграцию на линии технологической цепочки от нефтедобычи, до переработки и сбыта нефтепродуктов. Небольшим исключением можно считать компанию «Татнефть», которая в настоящее время не имеет собственного НПЗ и осуществляет переработку нефти на заводах других компаний. Вертикальную интеграцию в нефтяном бизнесе осуществляет (либо собирается осуществлять) ещё ряд компаний, но ввиду их небольшой значимости, либо неопределённости структуры они рассматриваться не будут.

— НК «ЛУКойл» — это первая российская вертикально-интегрированная нефтяная компания, работающая по принципу «от нефтяной скважины до бензоколонки». Компания была создана в 1991 г. в форме концерна на базе трех крупнейших нефтегазодобывающих предприятий Западной Сибири — «Лангепаснефтегаз», «Урайнефтегаз» и «Когалымнефтегаз», которые впоследствии дали название «ЛУКОЙЛ». В дальнейшем ЛУКОЙЛ включил в себя другие нефтедобывающие, нефтеперерабатывающие, сбытовые, нефтехимические, транспортные и другие предприятия нефтяного бизнеса. С 1995 г. расширяется деятельность компании в Европейской части России. В ее состав входят добывающие объединения: «ЛУКОЙЛ-Пермнефть» «ЛУКОЙЛ-Нижневолжскнефть» «ЛУКОЙЛ-Астраханьнефть» «ЛУКОЙЛ-Калининградморнефть». Региональные сбытовые организации. : «Кировнефтепродукт», «Пермьнефтепродукт», «Челябнефтепродукт»и другие. Нефтеперерабатывающие предприятия: «Пермьнефтеоргсинтез» «Волгограднефтепереработка» После проведения залоговых аукционов в нефтяной промышленности наступает череда переделов собственности. Компании, получившие на руки части бывшей государственной собственности, начали собственную деятельность по купле-продаже имеющихся активов добывающих, перерабатывающих и сбытовых предприятий. Так образовывались новые структурные подразделения ВИНК (вертикально интегрированных нефтяных компаний).

С этого момента возможно проследить, каким образом происходила трансформация их территориальной структуры. Был ли преобладающим для данного предприятия набор территориально не связанных активов, либо определяющим становилось выстраивание новых предприятий в рамках чёткой региональной стратегии. Для НК «ЛУКойл» была характерна стройная система новых приобретений. Стратегическим регионом для холдинга провозглашается Тимано-Печорская нефтегазоносная провинция. С 1998 г. «ЛУКОЙЛ» контролирует более 50% акций АО «Архангельскгеолдобыча» (АГД), которое владеет 29 лицензиями на добычу нефти и газа на территории Архангельской области, Ненецкого автономного округа и Калининградской области. Затем устанавливается контроль над основной нефтяной компанией Севера Европейской части России — «Коми-ТЭК». Таким образом, в настоящее время компания владеет уже тремя НПЗ в Европейской России. Большее значение уделяется и внутреннему рынку, появились новые сбытовые организации: «Архангельскнефтепродукт», «Севернефтесервис». В этот период компания провозгласила одной из стратегий — повышение доли зарубежных операций. Компания старается говорить о себе как о международной, участвуя в проектах по добыче нефти в Казахстане и Азербайджане. Именно с Каспийским регионом связывает свои международные планы НК «ЛУКойл». Территориальную структуру компании «ЛУКойл» можно представить следующим образом: Западная Сибирь (точнее Ханты-Мансийский АО) остаётся главным добывающим регионом компании и ещё долгое время будет им оставаться. Сибирская нефть отправляется в основном на экспорт, а также на главный перерабатывающий центр — Пермский НПЗ, остальная нефть отправляется на «независимые» НПЗ в Нижний Новгород и Москву. Именно Пермь является главным ядром нефтепереработки компании, вокруг которого и организуются региональные сбытовые предприятия Урала и Северной части Европейской России. Такая региональная структура была создана ещё до передела собственности на нефтяном рынке. В настоящее время «ЛУКойл» обладает двумя потенциальными нефтяными базами на территории России — это российский сектор Каспия и Тимано-Печорская нефтегазоносная провинция, разработка которых связана с рядом географических преимуществ. Эти преимущества вытекают из размещения вблизи потребителя. Здесь выгодно расположены НПЗ компании в Волгограде и Ухте. Таким образом, на территории РФ НК «ЛУКойл» обладает тремя разрабатываемыми (крупными потенциальными) базами по добыче нефти и тремя связанными с ними центрами нефтепереработки, организующими сеть сбытовых предприятий компании в Европейской части России.

— «ЮКОС». Идея создания вертикально-интегрированной нефтяной компании, ответственной за снабжение нефтью и нефтепродуктами Центральной России и Среднего Поволжья, возникла в начале 90-х годов. В 1991 году начались соответствующие переговоры о скоординированной работе ПО «Юганскнефтегаз», «Куйбышевнефтеоргсинтез» и «Самаранефтепродукт». Акционерное общество открытого типа «Нефтяная компания «ЮКОС» было учреждено постановлением Совмина РФ в соответствии с указом Президента РФ от 17 ноября 1992 года «Об особенностях приватизации и преобразования в акционерные общества государственных предприятий, производственных и научно- производственных объединений нефтяной, нефтеперерабатывающей промышленности и продуктообеспечения». Первоначальный Уставный капитал ОАО был сформирован за счет внесения в него акций следующих дочерних компаний: АО «Юганскнефтегаз», АО «Куйбышевнефтеоргсинтез», АО «Новокуйбышевский НПЗ» и 8 предприятий нефтепродуктообеспечения. В 1995 году, — в соответствии с Постановлением Правительства РФ ОАО «Нефтяная компания «ЮКОС» вошли такие акционерные общества, как «Самарнефтегаз», «Воронежнефтепродуктавтоматика»,Самаранефтепродуктавтоматика»,»Самаранефтехимавтоматика», Средневолжский НИИ по нефтепереработке, Нефтеюганское СМНУ (специализированное монтажно-наладочное управление), а также преобразованные из государственных в акционерные Нефтеюганское и Ханты-Мансийское предприятия по обеспечению нефтепродуктами. Самостоятельный бизнес компания начинала со следующими региональными компаниями, доставшимися в подарок от государства: Добывающие предприятия: «Юганскнефтегаз» (ХМАО) и «Самаранефтегаз» Перерабатывающие предприятия были расположены в Самарской области (Куйбышевский, Сызранский и Новокуйбышевский НПЗ).

Сбытовые предприятия находились в основном в регионах Черноземья Европейской части страны: Белгородская, Брянская, Воронежская, Липецкая, Орловская, Самарская, Пензенская, Тамбовская, Ульяновская области. Следовательно, деятельность холдинга на российском рынке была организована на поставках нефти из ХМАО в Самарскую область, где на трёх НПЗ перерабатывалась и реализовывалась в компактной сети регионов. Сегодняшний территориальный аспект деятельности компании «ЮКОС» видоизменился. Это связано с активностью холдинга на восточном направлении. Был установлен контроль над Восточной нефтяной компанией (ВНК).

Следствием этого стало формирование второго сгустка компаний — сибирского. Основные его перспективы руководство ВИНК связывает с добычей нефти. Хоть здесь и существует ряд сбытовых предприятий компании, действующих в Красноярском крае, Хакасии и Томской области и снабжаемых за счёт Ачинского НПЗ, но интерес бизнесменов связан в большей мере только с экспортными проектами (по строительству нефтепровода в Китай).

— ОАО «Тюменская нефтяная компания» (ТНК) было образовано согласно постановлению правительства РФ в 1995 году. «Тюменской нефтяной компании» принадлежат контрольные пакеты акций в двух добывающих компаниях (ОАО «Нижневартовскнефтегаз» и ОАО «Тюменнефтегаз»), в ОАО «Рязанский нефтеперерабатывающий завод», в пяти компаниях нефтепродуктообеспечения, а также в ряде других специализированных компаний. В состав «Тюменской нефтяной компании» входят следующие дочерние акционерные общества: Нефтедобыча: «Нижневартовскнефтегаз», «Тюменнефтегаз». Нефтепереработка: Рязанский НПЗ». Сбыт: 1. «Тюменнефтепродукт», 2. «Рязаньнефтепродукт», 3. «Курскнефтепродукт», 4. «Калуганефтепродукт», 5. «Туланефтепродукт», 6. «Карелнефтепродукт», Добыча нефти нефтяной компанией целиком осуществляется в Ханты-Мансийском автономном округе. Здесь же действует одно из сбытовых предприятий — «Тюменнефтепродукт». Основная деятельность по переработке нефти и продаже нефтепродуктов осуществляется в Центральной России. До недавнего времени единственным НПЗ «ТНК» был Рязанский, сбыт продуктов переработки был налажен в местных предприятиях компании — Калужской, Курской, Рязанской и Тульской областях. Территориальная структура компании долгое время не изменялась. Но в 2000 году произошел ряд событий, изменивший региональную сеть деятельности компании. Устанавливается контроль над «ОНАКО» и формируется новый узел территориальных интересов компании «ТНК». Ядром его становится Оренбургская область — как регион добычи, переработки и сбыта углеводородного сырья. В 2000 году экстерриториальная деятельность компании выходит за границу России. Форпостом зарубежной экспансии становится один из крупнейших НПЗ Украины — Лисичанский.

— «Сургутнефтегаз» как государственное предприятие был создан в 1965 году. В 1977 году получил статус многопрофильного производственного объединения, а в 1991 году был преобразован в Государственное производственное объединение. В акционерное общество открытого типа ПО «Сургутнефтегаз» было преобразовано в соответствии с Указом Президента РФ в 1992 году «Об особенностях приватизации и преобразования в акционерные общества государственных предприятий, производственных и научно-производственных объединений нефтяной, нефтеперерабатывающей промышленности и продуктообеспечения». Акционерное общество открытого типа «Нефтяная компания «Сургутнефтегаз» было учреждено Постановлением Совета Министров РФ в 1993 году. В уставный капитал НК «Сургутнефтегаз» было внесено 38% акций ОАО «Сургутнефтегаз», «Киришинефтеоргсинтез» и 10 предприятий нефтепродуктообеспечения Северо-западного района России. Состав компании: Нефтедобыча — ОАО «Сургутнефтегаз». Нефте- и газопереработка: 1. ПО «Киришинефтеоргсинтез», 2. Санкт-Петербургский нефтемаслозавод, 3. Сургутский газоперерабатывающий завод, Сбыт: «Киришинефтепродукт»,»Новгороднефтепродукт», «Псковнефтепродукт», «Калининграднефтепродукт»,»Петербургнефтеснаб», «Тверьнефтепродукт», Нефтебаза «Ручьи», Нефтебаза «Красный нефтяник». НК «Сургутнефтегаз» включает свыше 60 структурных подразделений, в числе которых: 6 нефтегазодобывающих управлений («Сургутнефть»,»Комсомольскнефть», «Нижнесортымскнефть», «Федоровскнефть»,»Быстринскнефть» и «Лянторнефть»).

17 Территориальная структура НК «Сургутнефтегаз» не претерпела изменений со времени её образования. Как и для «ТНК», сбыт нефтепродуктов в компактную группу регионов осуществляется с единственного нефтеперерабатывающего центра — Киришского НПЗ. Основным регионом добычи нефти был и останется Ханты-Мансийский автономный округ (ХМАО), в котором замыкаются практически все инвестиции компании в добычу нефти. Таким образом, региональная стратегия компании отличается наибольшим консерватизмом. «СНГ» является единственной нефтяной компанией, которая в период передела собственности не изменила сеть своего регионального присутствия. Причиной этого во многом можно считать тот факт, что после своего образования компания уже обладала крупными предприятиями добычи нефти, её переработки и сбыта нефтепродуктов. Благоприятное экономико-географическое положение этих предприятий позволило компании достигнуть колоссального для экономики России эффекта — достигнуть размера капитализации в 3-4 раза большего в денежном выражении, чем объём реализации продукции, что является уникальным достижением среди нефтяных компаний. Грамотная территориальная организация всей технологической цепочки позволила «СНГ» основное внимание уделить не захвату новых рынков, а совершенствованию своей деятельности в уже имеющихся региональных предприятиях.

— Производственное объединение «Татнефть» было создано в 1950 году. До 1993 года компания являлась государственным производственным объединением. В акционерное общество открытого типа ГПО «Татнефть» было преобразовано в соответствии с указом президента Республики Татарстан «О преобразовании государственной и коммунальной собственности в Республике Татарстан (о разгосударствлении и приватизации)» в 1992 году. АО «Татнефть» принадлежат практически все лицензии на разведку и добычу нефти в республике. На балансе компании числится 91 месторождение, 52 из которых находятся в разработке. В состав компании входят 14 нефтегазодобывающих управлений (НГДУ), 7 управлений буровых работ и более 30 других подразделений. НГДУ: «Альметьевскнефть», «Ямашнефть», «Сулеевнефть», «Елховнефть», «Лениногорскнефть», «Татнефтебитум», «Бавлынефть», «Азнакаевнефть», «Заинскнефть», «Иркеннефть», «Джалильнефть», «Прикамнефть», «Нурлатнефть».»Татнефть» является единственной региональной из рассматриваемых компаний. Своим статусом, да и вообще существованием она обязана политическим уступкам федеральных властей республиканским. Она не является полноценной ВИНК, поскольку отсутствует принадлежащее ей нефтеперерабатывающее звено в технологической цепочке. В то же время, значение компании не только в Поволжье, но и в масштабах всей страны весьма велико. Цепочка: добыча нефти — переработка — сбыт не замыкается в пределах Татарстана, да и Поволжья. Поставки нефти компания производит на НПЗ Москвы, Нижнего Новгорода и Кременчуга. АЗС компании работают широко за пределами самой республики. Своей деятельностью компания подтверждает декларируемое стремление стать на 100% вертикально интегрированной. Это проявляется в нацеленности на долевое участие в капитале нефтеперерабатывающих предприятий (например, Московский НПЗ) и в строительстве собственного завода в Татарстане (Нижнекамск).

Таким образом, региональная по своей сущности компания имеет шанс «переродится» в экстерриториальную ВИНК средних размеров.

— Нефтяная компания «Роснефть» основана Постановлением Правительства Российской Федерации в 1993 году. Компания образована как государственное предприятие на базе государственной корпорации «Роснефтегаз» (корпорация «Роснефтегаз» создана в октябре 1991 года на базе упраздненного Министерства нефтяной и газовой промышленности СССР).

Постановлением Правительства Российской Федерации в 1995 году нефтяная компания «Роснефть» преобразована в открытое акционерное общество «Нефтяная компания «Роснефть». Состав компании: Нефтегазодобывающие предприятия:

- «Архангельскгеолдобыча»,

- «Дагнефть»,

- «Калмнефть»,

- «Краснодарнефтегаз»,

- «Пурнефтегаз»,

- «Роснефть-Сахалинморнефтегаз»,

- «Ставропольнефтегаз»,

- «Термнефть».

Нефтеперерабатывающие предприятия:

- «Краснодарнефтеоргсинтез»,

- Комсомольский НПЗ,

- Туапсинский НПЗ.

Сбытовые предприятия: («Североосетиннефтепродукт»), «Архангельскнефтепродукт», «Карачаево-Черкесскенфтепродукт», «Каббалкнефтепродукт», «Кемеровонефтепродукт», «Курганнефтепродукт», «Мурманскнефтепродукт», «Находканефтепродукт», «Смоленскнефтепродукт».»Роснефть» представляет собой остаток государственной собственности. Эта компания не представляет собой нечто целого. Поэтому возникают сложности при характеристике регионального аспекта функционирования этого набора активов.

Можно выделить три основные центра нефтедобычи:

- Наиболее важное предприятие расположено в Ямало-Ненецком АО — «Пурнефтегаз»

- «Сахалинморнефтегаз», которое связано с НПЗ в Комсомольске-на-Амуре, отправляющим нефтепродукты в Приморский и Хабаровский края, а также на Сахалин.

- Небольшие нефте- и газодобывающие предприятия Северного Кавказа в Краснодарском, Ставропольском краях, Дагестане.

Переработка производится в Краснодаре и Туапсе. Действует на Северном Кавказе и ряд предприятий сбыта. Следовательно, технологические системы компании «Роснефть» от добычи нефти до переработки и последующего сбыта нефтепродуктов действуют только на юге Дальнего Востока и на Северном Кавказе, несмотря на широкое присутствие предприятий холдинга на пространствах от бассейна Атлантического океана до Тихого океана и от северных пустынь Арктики до гор Центральной Азии. Весьма примечателен и тот факт, что несмотря на широкий территориальный охват по сбыту нефтепродуктов, компания не может играть большую роль в нефтепродуктообеспечении из-за малой мощности своих НПЗ. Особенного смысла в существовании такой компании для государства нет. Соответственно её перспективы должны связываться с распродажей по частям.

— АО «Сибирская нефтяная компания» («Сибнефть») была образована в октябре 1995 года в соответствии с Указом Президента РФ «Об учреждении открытого акционерного общества «Сибирская нефтяная компания» в 1995 году, а также с Постановлением Правительства РФ «Об образовании открытого акционерного общества «Сибирская нефтяная компания». Компания была сформирована за счет объединения акционерных обществ «Омский НПЗ», «Ноябрьскнефтегаз», «Ноябрьскнефтегазгеофизика» и сбытового предприятия «Омскнефтепродукт». Территориальная структура холдинга за период передела собственности не изменилась и по-прежнему характеризуется минимумом сбытовых предприятий. Нефть Ямало-Ненецкого АО поступает на Омский НПЗ, откуда нефтепродукты распространяются на многие регионы Сибири, но непосредственно в холдинг «Сибнефть» входит только одно сбытовое предприятие — «Омскнефтепродукт». Отсутствие собственности на ряд региональных сбытовых компаний не мешает холдингу распространять своё влияние на юге Западной Сибири. Наличие же Омского НПЗ делает только делом времени вхождение в структуру «Сибнефти» зависимых от поставок нефтепродуктов областных сбытовых организаций соседних регионов.

- ОАО «Славнефть» создано в 1994 году в соответствии с решениями правительств России и Белоруссии.

Состав компании: Нефтедобыча: ОАО «Славнефть-Мегионнефтегаз», Переработка: ОАО «Мозырский НПЗ» (Беларусь), ОАО «Славнефть-Ярославнефтеоргсинтез», ОАО «Славнефть-Ярославский НПЗ им.Д.И.Менделеева». Сбыт: ОАО «Славнефть-Ярославнефтепродукт», ОАО «Славнефть-Костроманефтепродукт», ОАО «Славнефть-Ивановонефтепродукт», Предприятия сбыта в Белоруссии. «Славнефть» можно назвать не только политически веской компанией, заметна и её экономическая значимость.

При небольшой добыче нефти (в 1998 году она составила 11,7 млн.тонн) особенно впечатляющими выглядят резервы нефтепереработки — более 30 млн.тонн. При этом выгодно расположение Ярославского и Мозырского НПЗ в регионах высокого спроса на нефтепродукты в Центральной России и Белоруссии. Основное значение для любой нефтяной компании России в настоящее время имеет именно нефтедобыча. Это звено даёт наибольшую экспортную выручку и обеспечивает кредитоспособность любой нефтяной компании.

Очевидно, что будущее компании будет зависеть от того, насколько она решит проблему недостаточной нефтедобычи.

В заключение обзора восьми крупнейших нефтяных компаний хотелось привести данные по добыче нефти и газового конденсата по состоянию на 8 сентября 2009 года на примере таблицы 9.

Таблица 9- Добыча нефти и газового конденсата в России( тыс. тонн)

|

Добыча |

|

|

ЛУКОЙЛ |

251.7 |

|

Роснефть |

327.1 |

|

ТНК-ВР |

195.9 |

|

Сургутнефтегаз |

163.5 |

|

Газпром нефть |

82.8 |

|

Татнефть |

71.7 |

|

Славнефть |

52.2 |

|

Газпром |

33.1 |

|

Башнефть |

33.9 |

|

Русснефть |

34.5 |

|

Всего по РФ |

1361.5 |

Лидирующие позиции по добыче нефти занимает «Роснефть» — 327,1 тыс. тонн; «Лукойл» — 251,7 тыс. тонн; «ТНК-ВР» — 195,9 тыс. тонн; «Сургутнефтегаз» — 163,5 тыс. тонн, «Газпромнефть» -82,8 тыс. тонн.

Деятельность нефтяных компаний обеспечивается десятками тысяч сервисных компаний, специализирующихся на бурении, борьбе с коррозией, комплектации, химических реагентах, программном обеспечении, информации, юридических услугах, консалтинге и т. д.

Нефтяные холдинги включают в себя огромное количество дочерних предприятий. Для примера приводятся данные по ОАО «Газпром нефть». ОАО «Газпром нефть» увеличило долю в уставном капитале ОАО «Газпромнефть-Урал» с 41,67% до 54,39%. Как говорится в сообщении «Газпром нефти», изменения произошли 29 августа 2008г. При этом доля принадлежащих «Газпром нефти» обыкновенных акций «Газпромнефть-Урал» не изменилась и составляет 55,56%. В настоящее время произошел процесс объединения на основе «Газпромнефть-Урала» двух предприятий в Уральском регионе — «Газпромнефть-Свердловскнефтепродукт» и «Газпромнефть-Екатеринбургнефтепродукт», с чем и связано изменение акционерной структуры.

ОАО «Газпромнефть-Урал» — дочернее предприятие ОАО «Газпром нефть», владеющее сетью из 87 АЗС и 13 нефтебаз, расположенных на территории Свердловской области. Чистая прибыль ОАО «Газпромнефть-Урал» в I полугодии 2008г. увеличилась на 36% по сравнению с аналогичным периодом 2007г. и составила 297,24 млн руб.

2 Особенности развития нефтяного комплекса России

В настоящее время нефтяной комплекс России характеризуется все менее и менее благоприятными показателями своего развития. Одной из важнейших проблем по праву считается резкое ухудшение состояния сырьевой базы комплекса как в количественном (сокращение объема), так и в качественном (рост доли трудноизвлекаемых запасов) отношениях.

Одной из двух главных причин является естественное истощение конечной по своей природе сырьевой базы на определенной стадии эксплуатации. Оно уже достаточно явственно проявилось еще в 80-е годы, но в то время компенсировалось ростом затрат на геологоразведочные работы. Эффективность таких затрат с течением времени устойчиво снижалась. В 90-е годы прогрессирующее истощение не возобновляемых сырьевых ресурсов углеводородов и падение эффективности вложений в геологоразведочные работы наложились на резкое сокращение инвестиций. Начиная с 90 — х годов, приросты запасов нефти не компенсируют текущую добычу. Уменьшаются размеры открываемых месторождений не только в освоенных регионах, но и на новых перспективных площадях. Основные приросты запасов были получены в основном за счет доразведки ранее открытых залежей, а также перевода запасов из предварительно оцененных в разведанные. Ускоренно растут также объемы списания запасов как не подтвердившихся.

Продолжает ухудшаться структура запасов — доля «трудноизвлекаемых» (характеризуются изначально более низкими дебитами скважин и сравнительно невысокими темпами отбора нефти) уже достигла 55-60% и продолжает расти. Для выработки остаточных запасов нефти на разрабатываемых месторождениях и вводимых в эксплуатацию новых залежах требуются другие технологии, со значительно большими затратами финансовых и материально-технических ресурсов, нежели при использовании традиционных систем разработки.

Более 70% запасов нефтяных компаний находится в диапазоне низких дебитов скважин на грани рентабельности. Если 10 лет назад доля вовлеченных в разработку запасов с дебитами скважин менее 25 т/сутки составляла около 55%, то сегодня такую долю (55%) составляют запасы с дебитами до 10 т/сутки. Свыше трети разрабатываемых нефтяными компаниями запасов имеют обводненность более 70%. Ухудшилось использование фонда скважин, сократилось их общее количество, значительно вырос фонд бездействующих скважин. Однако это уменьшение было «компенсировано» примерно вдвое большим ростом за то же время числа законсервированных скважин. Таким образом, фактически уменьшение неработающего фонда скважин в последние годы произошло за счет перевода скважин из бездействующего фонда в консервацию, а не за счет их ввода в эксплуатацию.

Такой высокий процент неработающего фонда скважин не предусмотрен ни одним проектным документом. Неработающий фонд скважин привел к разбалансированию систем разработки месторождений, выборочной отработке запасов нефти. В конечном счете все это ведет к безвозвратным потерям части извлекаемых запасов (конечная нефтеотдача может уменьшиться на 5-7%, что при сегодняшнем объеме вовлеченных в разработку запасов нефти и текущих мировых ценах эквивалентно $65-80 млрд.) и является грубейшим нарушением Закона «О недрах» в части рационального использования недр.

Основная причина перевода скважин в категорию бездействующих и консервацию — низкий дебит нефти и высокая обводненность продукции, делающие их эксплуатацию убыточной, в рамках действующей налоговой системы, для компаний. Эта система ориентирована на налогообложение высокодебитных месторождений с высокой долей горной ренты в цене. Она не является гибкой и поэтому не учитывает объективно обусловленного роста издержек добычи по мере уменьшения дебитов скважин, роста обводненности их продукции, а значит и резкого сокращения доли ренты в цене.

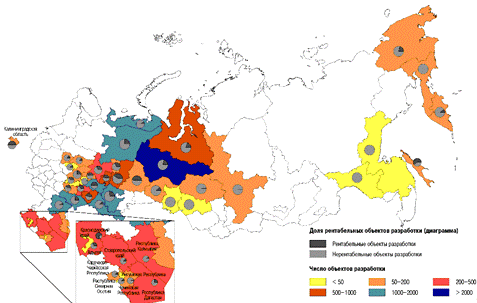

В силу изложенного, высока доля нерентабельных запасов, что отражено на рисунке 4.

Рисунок 4 — География распределения рентабельных и нерентабельных запасов нефти в России(1)